Kualitas Aparatur, Sistem Informasi, Sistem Pengendalian Intern, dan Efektivitas Manajemen Aset Tetap

on

Astini, Kualitas Aparatur, ... 173

p-ISSN 2302-514X e-ISSN 2303-1018

KUALITAS APARATUR, SISTEM INFORMASI, SISTEM PENGENDALIAN INTERN DAN EFEKTIVITAS MANAJEMEN ASET TETAP

Yuli Astini1

1Sekolah Tinggi Ilmu Ekonomi AMM Mataram, Nusa Tenggara Barat, Indonesia email: yuliastini@stieamm.ac.id

ABSTRAK

Penelitian memberikan bukti empiris pengaruh sistem informasi dan sistem pengendalian intern pada efektivitas manajemen aset tetap dengan kualitas aparatur sebagai variabel pemoderasi. Penelitian dilakukan di kantor Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) di Lombok. Jumlah sampel penelitian 64 responden, metode penyampelan purposive sampling. Pengumpulan data melalui penyebaran kuesioner dan teknik analisis data dengan moderated regression analysis (MRA). Hasil penelitian memberikan bukti system informasi berpengaruh negatif dan signifikan terhadap efektivitas manajemen aset tetap, sistem pengendalian intern berpengaruh positif dan signifikan terhadap efektivitas manajemen asset tetap, serta kualitas aparatur memoderasi pengaruh system informasi dan system pengendalian intern pada efektivitas manajemen aset tetap.

Kata Kunci: Kualitas aparatur, sistem informasi, sistem pengendalian intern, efektivitas manajemen asset tetap.

THE QUALITY OF APPARATUS, INFORMATION SYSTEM, INTERNAL CONTROL SYSTEM, AND THE EFFECTIVENESS OF FIXED ASSETS MANAGEMENT

ABSTRACT

The purpose of this study is to prove empirically the effect of information systems and internal control systems on the effectiveness of fixed asset management with the quality of apparatus as a moderating variable. This research conducted at Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD)West Lombok, Central Lombok, East Lombok and North Lombok. By using purposive sampling method, the number of samples in this study were 64 respondents. The data was collected by questionnaires and analyedby using moderated regression analysis (MRA). The results of this study proveempirically that information system has a negative and significant effect on the effectiveness of fixed asset management, internal control system has a positive and significant effect on the effectiveness of fixed asset management, and the quality of the apparatus moderates the effect of information systems and internal control systems on the effectiveness of fixed asset management.

Keywords: Quality of apparatus, information system, internal control system, fixed asset management effectiveness. DOI: https://doi.org/10.24843/JIAB.2018.v13.i02.p10

PENDAHULUAN

Pemerintah daerah diberi kewenangan mengatur sumber dayanya, termasuk bagaimana mengelola aset tetap yang dimilikinya secara efektif sesuai dengan peraturan perundang-undangan yang berlaku. Manajemen aset tetap bukanlah pekerjaan mudah, karena pemerintah daerah harus memperhatikan perencanaan kebutuhan dan penganggaran, pengadaan, penerimaan, penyimpanan dan penyaluran, penggunaan, penatausahaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, penghapusan, pemindah tanganan, pembinaan, pengawasan dan pengendalian, pembiayaan dan tuntutan ganti rugi (Permendagri No. 17 Tahun 2007). Hampir setiap instansi pemerintah

memiliki aset tetap dalam jumlah yang sangat besar dan data pencatatan aset tetap sangat beragam sehingga membutuhkan konsentrasi bagi pemerintah daerah dalam penatausahaan aset tetapsesuai dengan Standar Akuntansi Pemerintah (SAP).

Pemerintah Daerah Kabupaten di Pulau Lombok juga tidakluput dari permasalahan manajemen aset tetap. Berdasarkan laporan hasil pemeriksaan Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI) atas Laporan Keuangan Pemerintah Daerah (LKPD) Kabupaten di Pulau Lombok Tahun Anggaran 2016 ditemukan penatausahaan aset tetap belum dilaksanakan secara

memadai sehingga saldo aset tetap yang disajikan dalam neraca tidak dapat diyakini kewajarannya, aset tetap tidak dapat ditelusuri, menu aplikasi penyusutan Sistem Informasi Manajemen Daerah (SIMDA) Barang Milik Daerah (BMD) belum digunakan, pencatatan aset tanah belum mutakhir, dan aset stoom walls sebanyak 2 unit senilai Rp1.980.875.000,00 dikuasai pihak ketiga (BPK-RI, 2017).

Temuan tersebut mengindikasikan masih lemahnya Sistem Pengendalian Intern (SPI) terkait manajemen aset tetap pada Pemerintah Daerah Kabupaten di Pulau Lombok. Fenomena atau gap nampak dari fakta yang terjadi bahwa pengelola barang milik daerah kurang optimal dalam melakukan koordinasi penyelenggaraan inventarisasi, pencatatan dan pelaporan BMD yang ada pada masing-masing Satuan Kerja Perangkat Daerah (SKPD) serta penyajiannya pada laporan keuangan Pemerintah Daerah, pengguna barang kurang optimal dalam melakukan pencatatan dan inventarisasi pengelolaan barang milik daerah yang ada dalam penguasaannya, dan pengurus barang kurang cermat dalam melaksanakan tugas mengurus barang milik daerah dalam pemakaian masing-masing pengguna/kuasa pengguna.

Langkah yang dapat dilakukan untuk meningkatkan efektivitas manajemen aset tetap yaitu dengan pemanfaatan sistem informasi. Sistem informasi berperan dalam menyediakan informasi yang bermanfaat bagi para pengambil keputusan di dalam organisasi termasuk dalam hal pelaporan sehingga mendukung proses pengambilan keputusan dengan lebih efektif (Ariesta, 2013). Bahkan saat ini kebutuhan akan penggunaan sistem informasi merupakan suatu keharusan bagi pemerintah daerah (Nuryanto dan Afiah, 2013). Grubisic et al.,(2009) menjelaskan bahwa kurangnya informasi tentang aset publik mempersulit penentuan nilai aset, penganggaran dalam manajemen aset, dan mengevaluasi kinerja portofolio aset publik.

Menurut Rosihan et al., (2017) sistem informasi berperan penting dalam sistem perencanaan dan pengendalian sektor publik yang bila dirancang dengan baik dapat menjamin dilakukannya prinsip stewardship dengan baik pula. Pemanfaatan sistem informasi perlu dioptimalkan untuk membangun jaringan sistem informasi manajemen dan proses kerja yang memungkinkan pemerintahan bekerja secara terpadu dengan menyederhanakan akses antar unit kerja (Sari dan Witono, 2014). Hasil penelitian Ekayanti et al.,(2018) dan Juliadi (2017) membuktikan bahwa sistem informasi manajemen aset berpengaruh positif dan signifikan terhadap efektivitas manajemen aset tetap. Temuan ini juga didukung oleh Arlini et al., (2014); Azhar (2017); Azhar et al., (2013); Mainar et al., (2017) dan Rosihan et al.,(2017).

Selain sistem informasi, sistem pengendalian intern juga berperan dalam meningkatkan efektivitas manajemen aset tetap. Penegakan sistem pengendalian intern sangat penting sebagai fondasi bagi seluruh proses manajemen aset yang baik dan setiap instansi pemerintah harus menciptakan dan memelihara lingkungan organisasi yang dapat mendorong perilaku positif dan manajemen yang sehat (Hamidah, 2014; Mainar et al., 2017). Sistem pengendalian internal lebih menekankan pada tindakan pencegahan untuk mengurangi kekeliruan (tidak sengaja) dan ketidakberesan (sengaja) sehingga pelaporan dapat memenuhi nilai keterandalan (Sari dan Witono, 2014). Sistem pengendalian intern memiliki peran dan fungsi yang signifikan dalam meminimalisasi salah saji pencatatan akuntansi dengan adanya sinergi antara unsur-unsur dalam sistem pengendalian intern antara lain: terciptanya lingkungan pengendalian yang sehat, terselenggaranya penilaian resiko, terselenggaranya aktivitas pengendalian, terselenggaranya sistem informasi dan komunikasi, serta terselenggaranya kegiatan pemantauan pengendalian (Mulyani dan Suryawati, 2011). Oleh karena itu semua komponen sistem pengendalian intern yaitu lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, informasi dan komunikasi serta monitoring atas manajemen aset harus dibangun secara memadai.

Hidayat (2017) dalam penelitiannya menemukan penyebab permasalahan inventarisasi aset tetap terletak pada sub-unsur sistem pengendalian intern pemerintah yaitu unsur lingkungan pengendalian yang dimaknai melalui rendahnya kompetensi dan role overload, unsur informasi dan komunikasi yang dimaknai melalui kurang koordinasi, unsur kegiatan pengendalian yang dimaknai dengan tidak dilaksanakannya penghapusan dan tidak dilaksanakannya sensus BMD. Penelitian Ekayanti et al.,(2018) dan Juliadi (2017) membuktikan bahwa sistem pengendalian intern pemerintah berpengaruh postif dan signifikan terhadap efektivitas manajemen aset tetap. Hasil penelitian ini didukung oleh Hamidah (2014) dan Mainar et al., (2017).

Tujuan penelitian memberikan bukti empiris mengenai pengaruh sistem informasi dan sistem pengendalian intern pada efektivitas manajemen aset tetap dengan kualitas aparatur sebagai variabel pemoderasi. Sistem informasi dan sistem pengendalian intern merupakan faktor penting untuk meningkatkan efektivitas manajemen aset tetap tetapi harus didukung dengan aparatur yang berkualitas. Hertati (2015) menyatakan sumber daya manusia adalah kunci dalam pemanfaatan sistem informasi di organisasi pemerintah dimana sistem informasi memiliki kapasitas canggih menjadi tidak berguna jika tidak digunakan secara optimal. Jika aparatur tidak siap untuk mengoptimalkan sistem informasi maka biaya besar yang telah dikeluarkan

menjadi sia-sia. Hasil penelitian Pekei et al., (2014) menyatakan bahwa sumber daya manusia memainkan peran sebagai moderasi murni yang memperkuat pengaruh pemantauan dan evaluasi terhadap efektivitas manajemen aset daerah, artinya semakin baik pelaksanaan monitoring dan evaluasi didukung oleh sumber daya manusia yang berkualitas, maka pengelolaan aset semakin efektif.

Hasil penelitian memberikan kontribusi dalam bidang ilmu akuntansi dengan mengembangkan pijakannya dalam teori stewardship dan teori implementasi kebijakan. Secara praktis sebagai informasi dan acuan yang berguna bagi Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) di Lombok dalam upaya meningkatkan efektivitas manajemen aset tetap, dengan meningkatkan kualitas aparatur yang dapat memperkuat atau mendukung

pemanfaatan sistem informasi dan sistem pengendalian intern yang memadai. Selain itu, sebagai bahan pertimbangan pemerintah daerah dalam mengevaluasi pelaksanaan regulasi yang erat hubungannya dengan pengelolaan barang milik daerah yaitu Peraturan Daerah Kabupaten Lombok Barat Nomor 10 Tahun 2009, Peraturan Daerah Kabupaten Lombok Timur Nomor 1 Tahun 2012, Peraturan Daerah Kabupaten Lombok Tengah Nomor 2 Tahun 2007 dan Peraturan Kabupaten Lombok Utara Nomor 9 Tahun 2010.

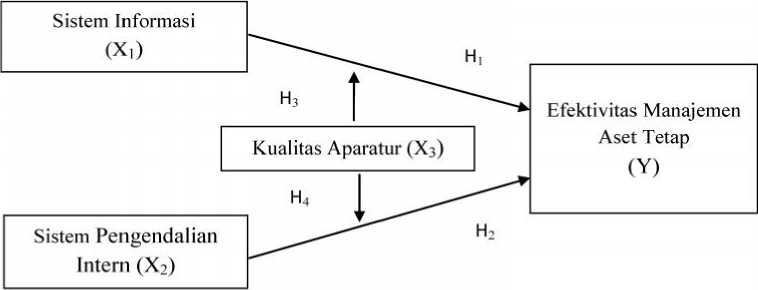

Kerangka konseptual penelitian menunjukkan adanya variabel penguat dari kualitas aparatur pada pengaruh variabel sistem informasi dan variabel sistem pengendalian intern terhadap variabel efektivitas manajemen aset tetap. Kerangka konseptual dalam penelitian ini disajikan pada Gambar 1.

Gambar 1. Model Penelitian

Sistem informasi manajemen aset diperlukan sebagai pendukung pengambilan keputusan atas aset secara terencana, terintegrasi, penyediaan data dan informasi yang dikehendaki dengan cepat, tepat dan akurat. Manajemen aset yang efektif menjadi sangat vital dan tidak terlepas dari dukungan database manajemen aset yang selalu updated (Asman et al., 2016). Semakin baik sistem informasi yang digunakan akan menghasilkan manajemen aset yang cepat, andal, akurat dan tepat waktu (Arlini et al., 2014).

SIMDA BMD dipergunakan mencatat dan mengorganisir aset mulai dari perencanaan, pengadaan, penatausahaan, penghapusan dan akuntansi aset. Tujuannya adalah agar semua aset dapat terjaga dan terdata dengan baik dalam upaya menyediakan informasi yang andal, akurat dan tepat waktu, serta dapat digunakan sebagai bahan untuk pengambilan keputusan. Oleh karena itu, sistem informasi diduga berpengaruh terhadap manajemen aset tetap. Hal ini sejalan dengan hasil penelitian Ekayanti et al.,(2018), Juliadi (2017), Arlini et al., (2014); Azhar (2017); Azhar et al., (2013); Mainar et al., (2017) dan Rosihan et al.,(2017) yang membuktikan bahwa sistem informasi manajemen aset berpengaruh terhadap peningkatan efektivitas

manajemen aset tetap. Berdasarkan uraian tersebut, maka dirumuskan hipotesis:

H1: Sistem informasi berpengaruh terhadap efektivitas manajemen aset tetap.

Sistem pengendalian intern merupakan proses integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan (PP No. 60 tahun 2008).Sistem pengendalian intern memiliki peran dan fungsi signifikan guna meminimalisasi salah saji pencatatan akuntansi dengan adanya sinergi antara unsur-unsur dalam sistem pengendalian intern antara lain: terciptanya lingkungan pengendalian yang sehat, terselenggaranya penilaian resiko, terselenggaranya aktivitas pengendalian, terselenggaranya sistem informasi dan komunikasi, serta terselenggaranya kegiatan pemantauan pengendalian (Mulyani dan Suryawati, 2011).

Penelitian Hamidah (2014) menunjukkan terdapat pengaruh signifikan dan positif penerapan

Sistem Pengendalian Intern Pemerintah (SPIP) terhadap pengaman aset negara. Artinya, ada dugaan bahwa semakin baik penerapan SPIP, maka pengamanan aset negara akan semakin baik. Hal ini sejalan dengan hasil penelitian Ekayanti et al., (2018), Mainar et al., (2017) dan Juliadi (2017) membuktikan bahwa sistem pengendalian intern pemerintah berpengaruh postif dan signifikan terhadap efektivitas manajemen aset tetap. Berdasarkan uraian tersebut, maka dirumuskan hipotesis:

H2: Sistem pengendalian intern berpengaruh terhadap efektivitas manajemen aset tetap.

Pada penyelenggaraan manajemen aset, dibutuhkan aparatur daerah yang memiliki kompetensi yang sesuai dengan tugas. Sebagaimana disebutkan Undang-Undang No.1 Tahun 2004 bahwa pengguna barang atau pengelola aset daerah wajib mengelola dan menatausahakan barang milik daerah yang berada dalam penguasaannya dengan sebaik-baiknya. Sistem informasi manajemen memerlukan sumber daya manusia yang bertanggung jawab mengumpulkan dan mengolah data dan informasi yang berguna untuk semua tingkatan manajemen di dalam kegiatan perencanaan dan pengendalian (Jogiyanto, 2005:14).

Aparatur yang memiliki latar belakang pendidikan yang memadai, keterampilan dalam teknologi informasi dan memiliki pengetahuan yang cukup tentunya dapat mengoptimalkan pemanfaatan aplikasi SIMDA BMD. Walaupun pemerintah daerah telah menyediakan sistem informasi dengan kapasitas canggih, menjadi tidak berguna apabila tidak didukung dengan adanya aparatur yang berkualitas. Begitu pula penerapan SPI, aparatur yang berkualitas dapat memahami dan melaksanakan semua tugas dan wewenang sebagai aparatur. Pengetahuan dan pengalamannya dapat menyesuaikan perencanaan dengan visi dan misi, dengan keterampilan yang dimiliki program SIMDA BMD dapat dikembangkan, dievaluasi dan kelemahan yang ditemukan dapat segera diselesaikan. Hal tersebut dapat meningkatkan efektivitas dari manajemen aset tetap. Sejalan dengan pernyataan tersebut maka hipotesis penelitian: H3: Kualitas aparatur memperkuat pengaruh sistem informasi terhadap efektivitas manajemen aset tetap.

H4: Kualitas aparatur memperkuat pengaruh sistem pengendalian intern terhadap efektivitas manajemen aset tetap.

METODE PENELITIAN

Penelitian ini dilakukan di pulau Lombok khususnya pada 4 (empat) Pemerintah Kabupaten, yaitu Kabupaten Lombok Barat, Lombok Tengah,

Lombok Timur dan Lombok Utara. Hal ini dilakukan karena masih terdapat catatan-catatan terkait permasalahan aset tetap, walaupun Pemerintah Kabupaten tersebut sudah meraih opini wajar tanpa pengecualian (WTP). Populasi dalam penelitian adalah seluruh Pegawai atau Aparatur Negeri Sipil (PNS/ASN) Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) pada Pemerintah Kabupaten di Pulau Lombok sebanyak 223 orang PNS dengan rincian berikut:

Tabel 1.

Populasi Penelitian

|

No. |

Kabupaten |

Jumlah |

|

1 |

Lombok Barat |

60 |

|

2 |

Lombok Tengah |

70 |

|

3 |

Lombok Timur |

53 |

|

4 |

Lombok Utara |

40 |

|

Jumlah Populasi |

223 |

Sumber: BPKAD masing-masing kabupaten, 2018

Pengambilan sampel menggunakan purposive sampling. Sampel yang dijadikan responden dari masing-masing BPKAD pada penelitian berdasarkan kriteria sebagai berikut: 1). Kepala Badan sebagai penanggung jawab kebijakan teknis pelaksanaan urusan pemerintahan daerah di bidang pengelolaan keuangan dan aset daerah, 2). Bidang akuntansi dan pelaporan, 3). Bidang perencanaan, pemanfaatan dan pengadaan, dan 4). Bidang pengamanan, pemindah tanganan dan penatausahaan. Pemilihan responden didasarkan pada pertimbangan bahwa responden adalah petugas berkaitan langsung dalam pengelolaan asset, yaitu Kepala Badan, Kepala Bidang, Kasubid dan Staf bidang akuntansi dan pelaporan, bidang perencanaan, pemanfaatan dan pengadaan, bidang pengamanan, pemindahtanganan dan penatausahaan pada BPKAD Kabupaten di Pulau Lombok.

Berdasarkan pertimbangan tersebut diperoleh jumlah sampel sebanyak 64 responden, yang terdiri dari masing-masing 4 orang Kepala Badan, Kepala Bidang Akuntansi dan Pelaporan, Kepala Sub Bidang (Kasubid) Akuntansi, Kasubid Pelaporan, Kepala Bidang perencanaan, pemanfaatan dan pengadaan, Kasubid Perencanaan dan Pemeliharaan, Kasubid Pemanfaatan dan Penggunaan, Kasubid Pengadaan, Kepala BidangPengamanan, Pemindahtanganan dan Penatausahaan, Kasubid Pengamanan dan Penyelesaian Sengketa, Kasubid Pemindahtanganan dan Penghapusan, Kasubid Penatausahaan dan Pembinaan, Staff Bidang Akuntansi dan Pelaporan, masing-masing 6 orang staf perencanaan, pemanfaatan dan pengadaan, staf pengamanan, pemindahtanganan dan penatausahaan.

Variabel independen dalam penelitian ini adalah sistem informasi dan sistem pengendalian intern,

sedangkan variabel dependen dalam penelitian ini adalah efektivitas manajemen aset tetap, serta variabel moderasi dalam penelitian ini adalah kualitas aparatur.

Sistem informasi merupakan sistem informasi pengolahan data aset tetap yang menjamin informasi lebih andal dan akuntabel. Sistem informasi diukur dengan indikator: ketersediaan SOP, ketersediaan fasilitas, kelengkapan data input, kemudahan pengoperasian, dukungan dan koordinasi, keandalan, kelengkapan data output, akumulasi penyusutan, dan ketepatan waktu. Kuesioner terdiri dari 9 (sembilan) pernyataan yang diadopsi dari penelitian Juliadi (2017).

Sistem pengendalian intern adalah suatu sistem yang dapat memberikan keyakinan memadai bahwa penyelenggaraan kegiatan pengelolaan aset tetap pada pemerintah daerah dapat mengamankan aset dan mendorong ketaatan terhadap peraturan perundang-undangan. Pengendalian intern diukur dengan indikator: uraian tugas dan wewenang para aparatur, kesesuaian perencanaan dengan visi dan misi, kesesuaian perencanaan dengan evaluasi kegiatan tahun sebelumnya, penilaian terhadap resiko, kelengkapan inventarisasi aset, pengawasan terhadap pemakaian aset, kesesuaian aset-aset hibah atau pertukaran dengan BAST, pengendalian dan pengembangan terhadap program SIMDA BMD, ketepatan waktu informasi dan komunikasi, evaluasi pelaksanaan, penyelesaian terhadap kelemahan yang ditemukan, dan supervisi dari atasan langsung. Kuesioner terdiri dari 12 (dua belas) pernyataan yang diadopsi dari penelitian Juliadi (2017).

Kualitas aparatur merupakan kemampuan aparatur untuk melaksanakan fungsi dan kewenangan dalam manajemen aset tetap. Kualitas aparaturdiukur dengan indikator: latar belakang pendidikan, pengetahuan, pengalaman, keterampilan, dansikap menghargai pekerjaan. Kuesioner terdiri dari 11

(sebelas) pernyataan yang dimodifikasi dari penelitian Juliadi (2017).

Efektivitas manajemen aset tetap merupakan derajat keberhasilan dari kegiatan manajemen aset tetap mulai dari tahapan inventarisasi aset, legal audit, penilaian aset, optimalisasi aset, serta pengawasan dan pengendalian aset. Efektivitas manajemen aset tetap diukur dengan indikator: kesesuaian inventarisasi dengan peraturan perundang-undangan, peningkatan pemanfaatan aset, pengaturan terhadap status penguasaan aset, upaya dalam pengamanan aset, legal audit, kejelasan informasi nilai kekayaan aset, penertiban terhadap proses pengelolaan aset, pengawasan dan pengendalian terhadap aset, penyempurnaan database, pengembangan strategi optimalisasi aset. Kuesioner terdiri dari 10 (sepuluh) pernyataan yang diadopsi dari penelitian Juliadi (2017).

Data penelitian dikumpulkan menggunakan metode survey dengan teknik kuesioner, yaitu dengan cara mendistribusikan kuesioner secara langsung kepada responden di BPKAD Kabupaten Lombok Barat, Lombok Tengah, Lombok Timur dan Lombok Utara. Pengukuran variabel-variabel menggunakan instrumen berbentuk pernyataan yang dimodifikasi dari penelitian Juliadi (2017) dengan menggunakan skala likert 5 point. Sangat Tidak Setuju (STS) diberi skor 1, Tidak Setuju (TS) diberi skor 2, Netral (N) diberi skor 3, Setuju (S) diberi skor 4 dan Sangat Setuju (SS) diberi skor 5. Teknik analisis data yang digunakan dalam penelitian ini adalah moderated regression analysis (MRA).

HASIL DAN PEMBAHASAN

Kuesioner disebarkan kepada seluruh responden dan 100 persen dapat diterima kembali. Karakteristik responden dalam penelitian:

Tabel 2.

Karakteristik Responden

|

Karakteristik Responden |

Jumlah |

Persentase | |

|

Jenis kelamin |

Laki-Laki |

43 |

67% |

|

Perempuan |

21 |

33% | |

|

Umur |

31-40 tahun |

29 |

45% |

|

> 40 tahun |

35 |

55% | |

|

Tingkat pendidikan |

Diploma |

12 |

19% |

|

S1 |

39 |

61% | |

|

S2 |

13 |

20% | |

|

Masa kerja |

< 5 tahun |

36 |

56% |

|

> 5 tahun |

28 |

44% | |

Sumber: Data diolah, 2018

Statistik deskriptif memberikan gambaran dari suatu data yang dilihat dari N sampel, nilai minimum, nilai maksimum, nilai rata-rata, dan standar deviasi dari masing-masing variabel penelitian. Skala pengukuran dibagi menjadi 5 skala, dari skala 1=tidak baik sampai skala 5= sangat baik.

Tabel 3 menunjukkan bahwa jumlah pengamatan (N) penelitian ini berjumlah 64. Nilai rata-rata variabel sistem informasi (X1), sistem pengendalian intern (X2), kualitas aparatur (X3) dan efektivitas manajemen aset tetap (Y) pada rentang 3,41 - 4,20 dan 4,21 - 5,00, berarti secara umum penilaian

Tabel 3.

Hasil Uji Statistik Deskriptif

|

N |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

X1.1 |

64 |

3 |

5 |

4,25 |

0,504 |

|

X1.2 |

64 |

2 |

5 |

3,81 |

0,852 |

|

X1.3 |

64 |

3 |

5 |

4,34 |

0,541 |

|

X1.4 |

64 |

3 |

5 |

4,13 |

0,549 |

|

X1.5 |

64 |

2 |

5 |

4,28 |

0,603 |

|

X1.6 |

64 |

1 |

5 |

3,98 |

0,826 |

|

X1.7 |

64 |

3 |

5 |

4,14 |

0,500 |

|

X1.8 |

64 |

3 |

5 |

4,25 |

0,617 |

|

X1.9 |

64 |

3 |

5 |

4,48 |

0,617 |

|

X2.1 |

64 |

3 |

5 |

4,45 |

0,561 |

|

X2.2 |

64 |

3 |

5 |

3,98 |

0,630 |

|

X2.3 |

64 |

3 |

5 |

3,98 |

0,630 |

|

X2.4 |

64 |

3 |

5 |

3,81 |

0,687 |

|

X2.5 |

64 |

3 |

5 |

4,17 |

0,579 |

|

X2.6 |

64 |

2 |

5 |

3,98 |

0,630 |

|

X2.7 |

64 |

3 |

5 |

3,95 |

0,628 |

|

X2.8 |

64 |

3 |

5 |

3,94 |

0,687 |

|

X2.9 |

64 |

3 |

5 |

3,94 |

0,687 |

|

X2.10 |

64 |

2 |

5 |

4,09 |

0,610 |

|

X2.11 |

64 |

2 |

5 |

3,95 |

0,677 |

|

X2.12 |

64 |

2 |

5 |

3,98 |

0,701 |

|

X3.1 |

64 |

1 |

5 |

3,64 |

1,029 |

|

X3.2 |

64 |

1 |

5 |

3,59 |

1,003 |

|

X3.3 |

64 |

1 |

5 |

3,61 |

0,970 |

|

X3.4 |

64 |

2 |

5 |

3,80 |

0,979 |

|

X3.5 |

64 |

2 |

5 |

3,80 |

0,839 |

|

X3.6 |

64 |

2 |

5 |

3,72 |

0,863 |

|

X3.7 |

64 |

2 |

5 |

3,97 |

0,816 |

|

X3.8 |

64 |

1 |

5 |

3,83 |

0,865 |

|

X3.9 |

64 |

2 |

5 |

3,91 |

0,791 |

|

X3.10 |

64 |

2 |

5 |

3,83 |

0,827 |

|

X3.11 |

64 |

2 |

5 |

4,19 |

0,852 |

|

Y1.1 |

64 |

3 |

5 |

4,19 |

0,588 |

|

Y1.2 |

64 |

3 |

5 |

4,20 |

0,443 |

|

Y1.3 |

64 |

3 |

5 |

4,20 |

0,540 |

|

Y1.4 |

64 |

3 |

5 |

4,30 |

0,525 |

|

Y1.5 |

64 |

3 |

5 |

4,03 |

0,590 |

|

Y1.6 |

64 |

3 |

5 |

3,98 |

0,604 |

|

Y1.7 |

64 |

3 |

5 |

4,05 |

0,602 |

|

Y1.8 |

64 |

3 |

5 |

4,09 |

0,660 |

|

Y1.9 |

64 |

2 |

5 |

4,16 |

0,623 |

|

Y1.10 |

64 |

2 |

5 |

4,17 |

0,631 |

Sumber: Data diolah, 2018

responden pada variabel sistem informasi (X1), sistem Kabupaten di Pulau Lombok dalam kategori baik dan

pengendalian intern (X2), kualitas aparatur (X3) dan sangat baik.

efektivitas manajemen aset tetap (Y) pada BPKAD

Tabel 4.

Hasil Uji Validitas dan Reliabilitas

|

Item |

Corrected Item-Total Correlation |

Valid/Tidak Valid |

Cronbach's Alpha |

Reliabel/Tidak Relia |

|

X1.1 |

0,796 | |||

|

X1.2 |

0,628 | |||

|

X1.3 |

0,675 | |||

|

X1.4 |

0,807 | |||

|

X1.5 |

0,753 |

Valid |

0,916 |

Reliabel |

|

X1.6 |

0,696 | |||

|

X1.7 |

0,855 | |||

|

X1.8 |

0,739 | |||

|

X1.9 |

0,617 | |||

|

X2.1 |

0,519 | |||

|

X2.2 |

0,731 | |||

|

X2.3 |

0,860 | |||

|

X2.4 |

0,875 | |||

|

X2.5 |

0,608 | |||

|

X2.6 |

0,783 | |||

|

Valid |

0,952 |

Reliabel | ||

|

X2.7 |

0,760 | |||

|

X2.8 |

0,839 | |||

|

X2.9 |

0,839 | |||

|

X2.10 |

0,827 | |||

|

X2.11 |

0,768 | |||

|

X2.12 |

0,782 | |||

|

X3.1 |

0,770 | |||

|

X3.2 |

0,804 | |||

|

X3.3 |

0,830 | |||

|

X3.4 |

0,753 | |||

|

X3.5 |

0,868 | |||

|

X3.6 |

0,824 |

Valid |

0,947 |

Reliabel |

|

X3.7 |

0,616 | |||

|

X3.8 |

0,610 | |||

|

X3.9 |

0,874 | |||

|

X3.10 |

0,804 | |||

|

X3.11 |

0,679 | |||

|

Y1.1 |

,464 | |||

|

Y1.2 |

,749 | |||

|

Y1.3 |

,802 | |||

|

Y1.4 |

,671 | |||

|

Y1.5 |

,703 | |||

|

Valid |

0,928 |

Reliabel | ||

|

Y1.6 |

,780 | |||

|

Y1.7 |

,758 | |||

|

Y1.8 |

,715 | |||

|

Y1.9 |

,817 | |||

|

Y1.10 |

,785 |

Sumber: Data diolah, 2018

|

Hasil uji validitas dengan metode Corrected Item Total Correlation untuk mengetahui apakah tiap-tiap item valid atau tidak. Menurut Azwar (1999) dalam Priyatno (2012), item yang memiliki nilai koefisien korelasi diatas 0,3 dinyatakan valid dan memiliki daya pembeda yang dianggap memuaskan. |

Selain itu uji reliabilitas dilakukan dengan teknik Cronbach Alpha untuk mengetahui konsistensi alat ukur. Menurut Sekaran (1992) dalam Priyatno (2012), reliabilitas kurang dari 0,6 adalah kurang baik, sedangkan 0,7 dapat diterima dan di atas 0,8 adalah baik. |

Uji normalitas yang digunakan adalah uji Kolmogorov-Smirnov (K-S) untuk mengetahui apakah distribusi residual terdistribusi normal atau tidak. Residual terdistribusi normal jika nilai

signifikansi lebih dari 0,05 (Priyatno, 2012). Berikut disajikan hasil uji normalitas dengan Kolmogorov-Smirnov (K-S).

Tabel 5.

Hasil Uji Normalitas

|

Unstandardized Residual | |

|

N |

64 |

|

Kolmogorov-Smirnov Z |

1,083 |

|

Asymp. Sig. (2-tailed) |

0,191 |

Sumber: Data diolah, 2018

Hasil menunjukkan bahwa nilai signifikansi sebesar 0,191. Karena nilai signifikansi lebih dari 0,05 (0,191>0,05), maka nilai residual tersebut telah normal.

Uji multikolonieritas dalam penelitian ini adalah dengan melihat nilai Tolerance dan Variance Inflation

Factor (VIF). Suatu model regresi bebas dari multikolonieritas jika mempunyai nilai VIF kurang dari 10 dan nilai Tolerance lebih dari 0,1 (Priyatno, 2012). Berikut disajikan hasil uji multikolonieritas:

Tabel 6.

Hasil Uji Multikolonieritas

|

Model Collinearity Statistics Tolerance VIF | |

|

1 |

(Constant) X1 0,418 2,393 X2 0,355 2,815 X3 0,532 1,881 |

Sumber: Data diolah, 2018

Hasil perhitungan menunjukkan tidak ada variabel yang memiliki nilai Tolerance kurang dari 0,10 dan nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi.

Uji heteroskedastisitas pada penelitian ini dengan uji glejser yang dilakukan dengan meregres nilai

absolut residual terhadap variabel independen. Jika nilai signifikansi antara variabel independen dengan absolut residual lebih dari 0,05 maka tidak terjadi masalah heteroskedastisitas (Priyatno, 2012). Berikut disajikan hasil uji heteroskedastisitas dengan uji glejser.

Tabel 7.

Hasil Uji Heteroskedastisitas

|

Model |

Sig. | |

|

1 |

(Constant) |

0,399 |

|

X1 |

0,201 | |

|

X2 |

0,965 | |

|

X3 |

0,052 |

Sumber: Data diolah, 2018

Hasil menunjukkan bahwa nilai signifikansi masing-masing variabel diatas 0,05. Hasil ini menunjukkan bahwa tidak terjadi masalah

heteroskedastisitas dalam model regresi.Berdasarkan hasil analisis regresi berganda moderasi, maka dapat diambil kesimpulan, seperti tampak pada Tabel 8.

Tabel 8.

Kesimpulan Pengujian Hipotesis

|

Hipotesis |

Sig. |

Kesimpulan (Sig < 0,05) |

|

H1: Sistem informasi berpengaruh terhadap efektivitas manajemen |

0,007 |

Hipotesis |

|

aset tetap |

Diterima | |

|

H2: Sistem pengendalian intern berpengaruh terhadap efektivitas |

0,002 |

Hipotesis |

|

manajemen aset tetap |

Diterima | |

|

H3: Kualitas aparatur memperkuat pengaruh sistem informasi |

0,001 |

Hipotesis |

|

terhadap efektivitas manajemen aset tetap |

Diterima | |

|

H4: Kualitas aparatur memperkuat pengaruh sistem pengendalian |

0,008 |

Hipotesis |

|

intern terhadap efektivitas manajemen aset tetap |

Diterima |

Sumber: Data diolah, 2018

Berdasarkan hasil analisis, koefisien determinasi pada analisis regresi moderasi menunjukkan nilai Adjusted R square sebesar 0,815. Ini berarti perubahan yang terjadi pada efektivitas manajemen aset tetap dapat dijelaskan oleh variabel sistem informasi dan sistem pengendalian intern,serta kualitas aparatur sebagai variabel pemoderasi sebesar 81,5 persen, sisanya sebesar 18,5 persen dijelaskan oleh faktor lain yang tidak diuji dalam penelitian ini.

Berdasarkan hasil pengujian hipotesis diketahui bahwa sistem informasi berpengaruh terhadap efektivitas manajemen aset tetap dengan signifikansi nilai t sebesar 0,007 yang berarti angka tersebut lebih kecil dari nilai p-value yaitu 0,05. Artinya hipotesis yang menyatakan bahwa sistem informasi berpengaruh terhadap efektivitas manajemen aset tetap, diterima. Hasil penelitian ini mendukung temuan Arlini et al., (2014); Azhar (2017); Azhar et al., (2013); Ekayanti et al., (2018); Juliadi (2017); Mainar et al. (2017); dan Rosihan et al. (2017).

Pemerintah Kabupaten di Pulau Lombok belum sepenuhnya menggunakan aplikasi SIMDA BMD bahkan masih ada yang manual menggunakan ms excel. Padahal dengan pemanfaatan sistem informasi akan meminimalisasi berbagai kesalahan karena semua aktivitas manajemen aset tetap akan tercatat lebih sistematis, mempercepat proses pengelolaan data transaksi dan pada akhirnya akan mampu meningkatkan efektivitas manajemen aset tetap. Dengan demikian, dalam rangka meningkatkan efektivitas manajemen aset tetap dan menciptakan transparansi kebijakan manajemen aset tetap maka pemerintah kabupaten perlu memanfaatkan dan mengembangkan sistem informasi yang komprehensif dan handal sebagai pendukung pengambilan keputusan.

Pengaruh parsial variabel sistem pengendalian intern terhadap efektivitas manajemen aset tetap diperoleh nilai p-value sebesar 0,002,yang berarti angka tersebut lebih kecil dari nilai p-value yaitu 0,05. Artinya hipotesis yang menyatakan bahwa sistem pengendalian intern berpengaruh terhadap efektivitas manajemen aset tetap, diterima.Temuan ini sejalan dengan hasil penelitian Ekayanti et al., (2018); Hamidah (2014); Juliadi (2017); Mainaret al., (2017); dan Rosihan et al., (2017).

Salah satu penyebab permasalahan manajemen aset tetap pada Pemerintah Daerah Kabupaten di Pulau Lombok adalah kurang optimalnya pengelola barang milik daerah dalam mengkoordinir penyelenggaraan barang milik daerah. BPKAD selaku pembantu pengelola barang milik daerah sudah semestinya memahami dan melaksanakan tugas dan wewenang dalam memimpin, mengatur, merumuskan, membina, mengendalikan, mengkoordinasikan dan mempertanggungjawabkan kebijakan teknis pelaksanaan urusan pemerintahan daerah di bidang Pengelolaan Keuangan dan Aset Daerah berdasarkan asas otonomi.

Koordinasi merupakan sub-unsur pada unsur informasi dan komunikasi sistem pengendalian intern pemerintah yang dapat tercapai bila didukung oleh komunikasi yang efektif antar aparatur yang bertugas dalam kegiatan manajemen aset tetap. Dengan demikian, dalam rangka meningkatkan efektivitas manajemen aset tetap, semua komponen sistem pengendalian intern yaitu lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, informasi dan komunikasi serta monitoring atas manajemen aset harus dibangun secara memadai.

Kualitas aparatur memoderasi sistem informasi pada efektivitas manajemen aset tetap dengan nilai p-value sebesar 0,001, lebih kecil dari 0,05. Artinya hipotesis yang menyatakan kualitas aparatur memperkuat pengaruh sistem informasi terhadap efektivitas manajemen aset tetap, diterima. Temuan ini mendukung hasil penelitian Arlini et al.,(2014), Ekayanti et al.,(2018), Juliadi (2017) dan Rosihan et al.,(2017).

Meningkatkan efektivitas manajemen aset tetap diperlukan aparatur yang berkualitas, yang memiliki pengetahuan berupa pemahaman tentang prosedur manajemen aset tetap dan tata cara penatausahaan aset, latar belakang pendidikan yang memadai, memiliki keterampilan dalam teknologi informasi. Kualitas aparatur perlu mendapatkan perhatian khusus dalam manajemen aset tetap karena aparatur sebagai pilar utama dalam lingkungan organisasi pemerintahan yang akan mempengaruhi tercapai tidaknya tujuan organisasi.

Simamora dan Halim (2012) menyatakan bahwa aparatur pemerintah sudah seharusnya memiliki kualitas yang kompeten dan profesional karena kualitas aparatur yang rendah sebagai salah satu faktor yang mempengaruhi dalam pengelolaan aset daerah. Aparatur yang tidak memiliki pengetahuan yang cukup akan bekerja tersendat-sendat dan juga mengakibatkan pemborosan bahan, waktu dan tenaga. Aparatur yang tidak terampil tentunya tidak dapat melaksanakan suatu kegiatan spesifik dengan baik seperti mengoperasikan sistem informasi, berkomunikasi efektif atau mengimplementasikan suatu strategi. Rendahnya pemahaman aparatur terhadap tugas dan fungsinya serta kendala dalam pemanfaatan sistem informasi dapat berdampak pada keterlambatan penyelesaian tugas yang harus diselesaikan, salah satunya adalah manajemen aset tetap. Hertati (2015) juga menegaskan bahwa peran sumber daya manusia dalam suatu organisasi memiliki posisi yang sangat penting bagi keberlangsungan lembaga. Karena betapapun lengkap dan modernnya peralatan kerja yang dimiliki oleh lembaga tanpa ada kekuatan manusia tidak akan berfungsi untuk menghasilkan barang atau jasa yang sesuai dengan tujuan yang ingin dicapai.

Efektivitas manajemen aset tetap dapat tercapai apabila sistem informasi yang tersedia dapat dimanfaatkan secara tepat. Pemanfaatan sistem informasi tentunya dapat dilakukan oleh aparatur yang berkualitas. Winidyaningrum (2009) menyatakan kendala yang mungkin menjadi faktor pemanfaatan teknologi informasi di instansi pemerintah belum optimal berkaitan dengan kondisi perangkat keras, perangkat lunak yang digunakan, pemutakhiran data, kondisi sumber daya manusia yang ada dan keterbatasan dana. Implementasi sistem informasi memang tidak murah walaupun manfaat yang ditawarkan cukup banyak seperti kecepatan pemrosesan transaksi dan penyiapan laporan, keakuratan perhitungan, penyimpanan data dalam jumlah besar, cost pemrosesan yang lebih rendah, kemampuan multiprocessing. Apalagi jika sistem informasi yang ada belum mampu dimanfaatkan secara maksimal maka implementasi sistem informasi menjadi sia-sia dan semakin mahal.

Nilai informasi akan andal jika memiliki sumber daya manusia yang mendukung (Andriani, 2010). Dalam pengelolaan keuangan daerah, pemerintah daerah diharapkan dapat menyediakan informasi atas anggaran pendapatan dan belanja daerah (APBD) dan informasi akuntansi dalam pengelolaan keuangan daerah agar dapat digunakan sebagai fungsi perencanaan dan pengendalian organisasi, sehingga dibutuhkan suatu teknologi sistem informasi (hardware dan software) agar informasi yang dibutuhkan tersedia tepat waktu. Sebagaimana kita ketahui bahwa volume transaksi keuangan

pemerintah menunjukkan kuantitas yang semakin besar dan kualitas yang semakin rumit dan kompleks. Peningkatan volume transaksi yang semakin besar dan semakin kompleks tentu harus diikuti dengan peningkatan kemampuan pengelolaan keuangan pemerintah.Tersedianya sistem informasi yang didukung dengan adanya aparatur yang berkualitas diharapkan dapat membantu terciptanya manajemen aset tetap efektif.

Kualitas aparatur memoderasi sistem pengendalian intern pada efektivitas manajemen aset tetap dengan nilai p-value sebesar 0,008, lebih kecil dari 0,05. Artinya hipotesis yang menyatakan kualitas aparatur memperkuat pengaruh sistem pengendalian intern terhadap efektivitas manajemen aset tetap, diterima. Temuan ini mendukung hasil penelitian Pekei et al.,(2014).

Aparatur yang berkualitas memperkuat pengaruh sistem pengendalian intern terhadap efektivitas manajemen aset tetap, hal ini dapat disebabkan karena perilaku aparatur telah memiliki norma dan etika sebagai pengelola aset. Adanya aparatur yang berkualitas akan memperkuat sistem pengendalian intern pada efektivitas manajemen aset tetap, hal ini mengindikasikan bahwa aparatur yang berkualitas memiliki kesadaran yang kuat tentang pentingnya penegakan sistem pengendalian intern. Jika manajemen aset tetap tidak dijalankan secara sehat, maka penyimpangan dapat terjadi dan tidak dapat membantu pengguna dalam mencapai tujuan yang diharapkan. Dengan kata lain sistem yang baik tidak akan ada artinya jika tidak dapat berjalan dan tidak dilaksanakan oleh orang-orang yang memiliki dedikasi tinggi terhadap tugasnya.

Efektivitas pengendalian internal lebih melalui prosedur pencegahan dan deteksi dan estimasi kesalahan (Doyle et al., 2007), sehingga diperlukan kemampuan sumber daya manusia yang baik yang akan berpengaruh terhadap kinerja organisasi yang baik (Warongan et al., 2014). Menurut Suwanda (2015) dalam manajemen keuangan publik yang baik, unit kerja harus memiliki sumber daya manusia yang berkualitas, didukung oleh latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, dan memiliki pengalaman di bidang keuangan. Sehingga untuk menerapkan sistem akuntansi, kualitas sumber daya manusia (SDM) akan mampu memahami logika akuntansi yang baik.

Pemerintah harus menciptakan dan memelihara lingkungan dalam organisasi yang mendorong perilaku positif dan manajemen yang sehat dalam manajemen aset tetap melalui penegakan integritas dan nilai-nilai etika oleh seluruh aparatur, komitmen terhadap kompetensi setiap komponen organisasi, adanya kepemimpinan yang kondusif, tersusunnya struktur organisasi yang mendukung strategi pencapaian tujuan, adanya pendelegasian wewenang

dan tanggung jawab yang tepat, kebijakan yang sehat dalam pembinaan sumber daya manusia yang efektif dan hubungan kerja yang baik antar instansi. Menurut Herawati (2014) pengembangan unsur sistem pengendalian intern perlu mempertimbangkan aspek biaya manfaat (cost and benefit), sumber daya manusia, kejelasan kriteria pengukuran efektivitas dan perkembangan teknologi informasi serta dilakukan secara komperhensif. Penegakan sistem pengendalian internal pemerintah didasarkan pada kebutuhan akan suatu sistem yang dapat memberikan jaminan yang wajar bahwa pelaksanaan kegiatan di lembaga pemerintah dapat mencapai tujuannya dalam keterandalan laporan, mengamankan aset negara, dan mendorong kepatuhan terhadap undang-undang (Silviana dan Zahara, 2015).

SIMPULAN

Penelitian ini mencoba untuk memberikan bukti empiris mengenai pengaruh sistem informasi dan sistem pengendalian intern pada efektivitas manajemen aset tetap dengan kualitas aparatur sebagai variabel pemoderasi. Adapun hasil temuan dalam penelitian ini menunjukkan bahwa sistem informasi berpengaruh negatif dan signifikan terhadap efektivitas manajemen aset tetap, sistem pengendalian intern berpengaruh positif dan signifikan terhadap efektivitas manajemen aset tetap, serta kualitas aparatur memoderasi pengaruh sistem informasi dan sistem pengendalian intern pada efektivitas manajemen aset tetap.

Implikasi dari hasil penelitian ini dapat memberikan kontribusi bagi Pemerintah Kabupaten di Pulau Lombok untuk dapat mengidentifikasi permasalahan-permasalahan aset tetap sekaligus memberikan informasi dan acuan yang berguna dalam pengambilan keputusan terkait upaya dalam meningkatkan efektivitas manajemen aset tetap serta sebagai bahan pertimbangan Pemerintah daerah dalam menentukan berbagai kebijakan terkait manajemen aset tetap dengan memperhatikan berbagai faktor yang dapat meningkatkan efektivitas manajemen aset tetap seperti sistem informasi, sistem pengendalian intern dan kualitas aparatur.

Penelitian ini masih terbatas dalam ruang lingkup penelitian, ruang lingkup penelitian ini hanya dilakukan pada BPKAD Kabupaten di Pulau Lombok, untuk penelitian berikutnya dapat dilakukan pada lingkup pemerintah kabupaten/kota se-provinsi Nusa Tenggara Barat. Responden dalam penelitian ini terbatas pada PNS di BPKAD yang berkaitan langsung dengan aset. Penelitian selanjutnya dapat memperluas daerah sampel, tidak terbatas pada aparatur pengelola aset saja namun setiap aparatur yang bertanggung jawab atas manajemen aset tetap baik itu pengguna maupun pengurus aset tetap di

setiap SKPD. Penelitian juga bisa dikembangkan dengan melakukan penambahan variabel independen seperti komitmen organisasi/pimpinan, kompensasi, dan pemahaman regulasi maupun penambahan variabel dependen seperti kualitas laporan keuangan. Selain itu juga penelitian ini bisa dikembangkan dengan menambah pendekatan penelitian, antara pendekatan kuantitatif dan kualitatif (mixed method).

REFERENSI

Andriani, W. (2010). Pengaruh Kapasitas Sumber Daya Manusia dan Pemanfaatan Teknologi Informasi Terhadap Keterandalan dan Ketepat waktuan Laporan Keuangan Pemerintah Daerah (Studi pada Pemerintah Daerah Kab. Pesisir Selatan). Jurnal Akuntansi & Manajemen, 5(1), 69–80.

Ariesta, F. (2013). Pengaruh Kualitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah. Universitas Negeri Padang.

Arlini, M., Darwanis, & Abdullah, S. (2014). Pengaruh Kompetensi Sumber Daya Manusia, Sistem Informasi, Regulasi, dan Kompensasi Terhadap Manajemen Aset (Studi Pada Satuan Kerja Badan Kependudukan dan Keluarga Berencana Nasional di Indonesia). Jurnal Magister Akuntansi Pascasarjana Universitas Syiah Kuala, 3(4), 66–75.

Asman, A., Akram, H., & MT, A. (2016). Faktor-faktor yang mempengaruhi optimalisasi pengelolaan aset tetap pada pemerintah daerah kabupaten sumbawa. ASSETS, 6(1), 23–38.

Azhar, I. (2017). Pengaruh Sistem Informasi terhadap Manajemen Aset pada Pemerintah Kota Banda Aceh. Jurnal Penelitian Ekonomi Akuntansi (JENSI), 1(2), 150–160.

Azhar, I., Darwanis, & Abdullah, S. (2013). Pengaruh Kualitas Aparatur Daerah, Regulasi, dan Sistem Informasi terhadap Manajemen Aset (Studi pada SKP Pemerintah Kota Banda Aceh). Jurnal Akuntansi Pascasarjana Universitas Syiah Kuala, 2(1), 15–26. Retrieved from http:// prodipps.unsyiah.ac.id/Jurnalmia/index.php/ volume-2/41-vol2-no-1

Doyle, J. T., Ge, W., & McVay, S. (2007). Accruals Quality and Internal Control over Financial Reportin. The Accounting Review, 82(5), 1141–1170.

Ekayanti, S. M., Rifa’i, A., & Irwan, M. (2018). Determinants Effectiveness Fixed Asset Management of District Government on the Island of Lombok. International Journal of Business Management and Economic Research (IJBMER), 9(1), 1219–1229.

Grubisic, M., Nusinovic, M., & Roje, G. (2009). Towards Efficient Public Sector Asset Management. Financial Theory & Practice, 33(3), 329–362. Retrieved from http://

www.fintp.hr/en/archive/towards-efficient-public-sector-asset-management_283/

Hamidah, R. T. (2014). Pengaruh pelaksanaan sistem pengendalian intern pemerintah dan sumber daya manusia terhadap pengamanan aset negara (Studi Empiris Pada Kementerian Perindustrian Wilayah Jawa Sumatera). Universitas Negeri Padang.

Herawati, T. (2014). Pengaruh Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan (Survei Pada Organisasi Perangkat Daerah Pemda Cianjur). STAR – Study & Accounting Research, XI(1), 1–14.

Hertati, L. (2015). Competence of Human Resources, The Benefits of Information Technology on Value of Financial Reporting in Indonesia. Research Journal of Finance Accounting, 6(8), 12–19.

Hidayat, M. A. (2017). Studi Kasus Permasalahan Inventarisasi Aset Tetap Pada Pemerintah Kabupaten Lombok Timur. Universitas Mataram.

Jogiyanto, HM. 2005. Sistem Teknologi Informasi: Pendekatan Terintegrasi: Konsep Dasar, Teknologi, Aplikasi, Pengembangan Dan Pengelolaan. Edisi 2. Yogyakarta: Andi Offset.

Juliadi, M. (2017). Pengaruh Kualitas Sumber Daya Manusia Aparatur Daerah, Sistem Informasi Manajemen Aset, dan Sistem Pengendalian Intern Pemerintah Terhadap Efektivitas Manajemen Aset Tetap Pemerintah Kota Mataram. Universitas Mataram.

Mainar, Darwanis, & Abdullah, S. (2017). Pengaruh Sistem Pengendalian Intern , Pemahaman Regulasi , Dan Sistem Informasi Terhadap Manajemen Aset. Jurnal Akuntansi Pascasarjana Universitas Syiah Kuala, 6(1), 41–50.

Mulyani, P., & Suryawati, R. F. (2011). Analisis peran dan fungsi sistem pengendalian intern pemerintah (SPIP/PP No.60 Tahun 2008) dalam meminimalisasi tingkat salah saji pencatatan akuntansi keuangan pemerintah daerah. Jurnal Organisasi Dan Manajemen, 7(2), 102–116.

Nuryanto, M., & Afiah, N. N. (2013). The Impact of Apparatus Competence, Information Technology Utilization and Internal Control on Financial Statement Quality ( Study on Local Government of Jakarta Province - Indonesia ). World Review of Business Research, 3(4), 157–171.

Pekei, B., Hadiwidjojo, D., & Djumahir, S. (2014). The Effectiveness Of Local Asset Management ( A Study On The Government Of Jayapura ). International Journal of Business and Management Invention, 3(3), 16–26. Retrieved from www.ijbmi.org

Priyatno, Duwi. 2012. Cara Kilat Belajar Analisis Data dengan SPSS 20. Yogyakarta: Andi Offset.

Republik Indonesia.2007. Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 Tentang Pedoman Teknis Pengelolaan Barang Milik Daerah

Republik Indonesia. 2008. Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah

Risambessy, R. I. (2009). Analisis Manajemen Aset Daerah Dalam Peningkatan Pendapatan Asli Daerah Di Kabupaten Lamongan (Studi Tentang Aset Tetap Berwujud Objek Wisata Daerah). DIE – Jurnal Ilmu Ekonomi Dan Manajemen, 6(1), 183–242.

Rosihan, Bharranti, B. E., & Ratang, W. (2017). Pengaruh Kualitas Aparatur Daerah, Regulasi, Sistem Informasi dan Komitmen Terhadap Manajemen Aset (Studi Pada Pemerintah Provinsi Papua). Jurnal Kajian Ekonomi Dan Keuangan Daerah, 2(1), 1–16.

Sari, S. P., & Witono, B. (2014). Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Daerah Ditinjau dari Sumber Daya Manusia, Pengendalian Internal dan Pemanfaatan Teknologi Informasi. In Seminar Nasional dan Call for Paper (Sancall 2014): Research Methods and Organizational Studies (pp. 418–425).

Silviana, & Zahara, G. (2015). The influence of Competence Local Government Agencies and The Implementation Government of Internal Control System toward the Quality of Local Government Financial Statement. Research Journal of Finance Accounting, 6(11), 138–149.

Simamora, R., & Halim, A. (2012). Faktor-Faktor Yang Mempengaruhi Pengelolaan Aset Pasca Pemekaran Wilayah dan Pengaruhnya Terhadap Kualitas Laporan Keuangan Pemerintah di Kab. Tapanuli Selatan. Jurnal Ekonomi dan Bisnis, 10 (Vol 10, No 1 (2012): Jurnal Ekonomi Dan Bisnis Vol. 10 No 01 Maret 2012), 47–61. Retrieved from http://journal.unikal.ac.id/ index.php/ekonomi/article/view/338

Suwanda, D. (2015). Factors Affecting Quality of Local Government Financial Statements to Get Unqualified Opinion ( WTP ) of Audit Board of the Republic of Indonesia ( BPK ). Research Journal of Finance Accounting, 6(4), 139–158.

Warongan, J. D. L., Pagalung, G., Uppun, P., & Habbe, A. H. (2014). The Effects of Effectiveness Mediation of Internal Control System on Competency of Human Resources and Audit Opinion in Previous Year toward Quality of Financial Statement. Quest Journals, 2(11), 9– 16. Retrieved from www.questjournals.org

Winidyaningrum, C. (2009). Pengaruh Sumber Daya Manusia dan Pemanfaatan Teknologi Informasi Terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Pemerintah Daerah Dengan Variabel Intervening Pengendalian Intern Akuntansi (Studi Empiris di Pemda Subosukawonosraten). Universitas Sebelas Maret Surakarta.

Discussion and feedback