Implementasi Anggaran Berbasis Kinerja di Pemerintah Daerah dengan Akuntabilitas Kinerja “A”

on

p-ISSN 2302-514X

e-ISSN 2303-1018

54 Jurnal Ilmiah Akutansi dan Bisnis, Vol. 13, No. 1, Januari 2018

IMPLEMENTASI ANGGARAN BERBASIS KINERJA DI PEMERINTAH DAERAH DENGAN AKUNTABILITAS KINERJA “A”

Hafiez Sofyani1

Made Aristia Prayudi2

1Prodi Akuntansi Universitas Muhammadiyah Yogyakarta, DIY, Indonesia 2Prodi Akuntansi Universitas Pendidikan Ganesha, Bali, Indonesia email: hafiez.sofyani@umy.ac.id

ABSTRAK

Penelitian ini bertujuan untuk menguji hubungan beberapa variabel, yakni: implementasi anggaran berbasis kinerja, penyerapan anggaran, akuntabilitas, dan penggunaan informasi kinerja dalam merumuskan perencanaan dan anggaran tahun mendatang. Penelitian diselenggarakan di Pemerintah Daerah tingkat provinsi yang meraih predikat kinerja “A” yakni Daerah Istimewa Yogyakarta dengan menggunakan seluruh Satuan Kerja Perangkat Daerah (SKPD) sebagai obyek penelitian. Responden penelitian adalah pejabat SKPD yang terlibat langsung dalam praktik perumusan perencanaan dan anggaran, serta pelaporan akuntabilitas kinerja SKPD. Sejumlah 150 kuesioner dibagikan, dan hanya 97 yang diisi lengkap dan dapat diuji. Pengujian hipotesis dilakukan dengan pendekatan Structural Equation Model (SEM). Hasil penelitian menunjukkan bahwa anggaran berbasis kinerja berhubungan positif terhadap penyerapan anggaran dan akuntabilitas SKPD. Selain itu, akuntabilitas yang baik juga menjadikan aparatur Pemerintah Daerah tergiring menggunakan laporan akuntabilitas sebagai acuan dalam perencanaan dan penganggaran untuk periode mendatang. Selain itu pengujian pada Pemda dengan predikat “A” pada level kabupaten/kota juga sangat disarankan agar dapat menemukan lebih banyak fenomena di lapangan

Kata Kunci : Pemerintah daerah, anggaran berbasis kinerja, penyerapan anggaran, akuntabilitas, penggunaan informasi kinerja

IMPLEMENTATION OF PERFORMANCE BASED BUDGETS IN REGIONAL GOVERNMENT WITH “A” PERFORMANCE ACCOUNTABILITY

ABSTRACT

This study aims to examine the relationship several variables, namely: implementation of performance-based budgeting, budget absorption, accountability, and the use of performance information in formulating future planning and budgeting. The studywas organized in Provincial Local Government which the performance title “A” namely Daerah Istimewa Jogjakarta, using all of the Regional Working Unit (SKPD) as a research object. The respondents of the study are SKPDs officials directly involved in the formulation of planning and budgeting, as well as reporting the performance accountability of SKPD. Out of the 150 questionnaires distributed, only 97 are filled in completely and testable. Hypothesis testing employs Structural Equation Model (SEM) approach. The results show that performance-based budgeting is positively associated with budget absorption and SKPD’s accountability. In addition, good accountability also makes the local government apparatus triggered to use accountability reports as a reference in formulating plan and budget for the next period.

Keywords: Local government, performance-based budget, budget absorption, accountability, use of performance information

DOI: https://doi.org/10.24843/JIAB.2018.v13.i01.p06

PENDAHULUAN

Konsep anggaran berbasis kinerja (ABK) telah lama menjadi produk reformasi pengelolaan keuangan organisasi sebagai bagian dari agenda besar New Public Management di seluruh dunia (Robinson 2011; Jong et. al., 2013; Bawono 2015; Widodo 2016). Dalam konteks pemerintah daerah di Indonesia, inisiatif penerapan ABK ditandai dengan diterbitkannya Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah (PP 105/2000) yang memberikan amanat kepada semua lapisan pemerintah daerah (provinsi dan kabupaten/kota) untuk mengimplementasikan ABK. Sebagaimana dinyatakan pada pasal 8 peraturan tersebut yang dengan tegas menyebutkan bahwa APBD (Anggaran Pendapatan dan Belanja Daerah) disusun dengan pendekatan kinerja. Selanjutnya, terbit pula Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara (UU 17/2003) yang mengatur perihal pengelolaan keuangan (penganggaran dan akuntansi) untuk pemerintah pusat dan daerah di Indonesia. UU ini juga merupakan aturan yang terkait dengan tahapan penganggaran mulai dari penyusunan hingga realisasinya, prinsip-prinsip anggaran dan pengelolaan keuangan, sistem pengelolaan keuangan terkini (akuntansi berbasis akrual, ABK dan kerangka pengeluaran jangka menengah), pertanggungjawaban pengelolaan keuangan dan hubungan keuangan antara pemerintah pusat dan daerah (Bawono 2015).

Implementasi ABK dalam lingkup pemerintah daerah di Indonesia pada kenyataanya dirasakan masih belum maksimal. Departemen Keuangan Republik Indonesia (2009) mengakui bahwa karakteristik utama ABK yaitu penganggaran yang memperhatikan keterkaitan antara pendanaan (input) dan hasil yang diharapkan (outcomes) masih belum tercermin dalam dokumen perencanaan dan penganggaran yang selama ini ada. Program dan kegiatan belum dapat digunakan sebagai alat untuk mengukur akuntabilitas kinerja suatu unit kerja. Bawono (2015) jugamengungkap bahwa ABK pada pemerintah daerah di Indonesia hanya diterapkan secara parsial akibat masih membudayanya pendekatan line-item dan incremental dalam sistem penganggaran yang ada, banyaknya peraturan-peraturan terkait pengelolaan keuangan daerah yang saling bertentangan, dan lemahnya aspek pengukuran kinerja dalam proses reformasi penganggaran. Penelitian Mulihartanti (2013) menemukan bahwa dalam pelaksanaannya, pengukuran capaian kinerja hanya didasarkan pada persentase penyerapan

anggaran semata dan tanpa perhatian terhadap outcome dari program/kegiatan tersebut. Selain itu, system control yang digunakan juga belum berjalan secara optimal sebab pengevaluasian keterlaksanaan program atau kegiatan dilakukan hanya secara kuantitatif.

Permasalahan praktis ini tentunya perlu mendapat perhatian serius untuk terus dibenahi implementasi. Karenanya, dukungan riset empiris yang mengkaji fenomena kegagalan dan kesuksesan implementasi ABK penting dilakukan dan memang sudah banyak dilakukan. Hanya saja penelitian sebelumnya masih fokus pada analisis implementasi ABK (Wijayanti et. al., 2012), dan hubungan ABK dengan kinerja aparat Pemda (Erwati 2009; Verasvera 2016) serta kinerja keuangan dari kaca mata value for money (Kurrohman, 2013). Selain itu, penelitian terdahulu yang disebutkan tadi kebanyakan dilakukan di lingkup Pemda kabupaten/kota yang memiliki nilai kinerja “B”.

Penelitian ini mengembangkan penelitian-penelitian sebelumnya terkait hubungan anggaran berbasis kinerja dengan penyerapan anggaran (Jualiani dan Sholihin, 2014; Maisarah, 2014; Handoko dan Rizki, 2012; Habiburrochman and Rizki, 2012) dan mengolaborasikannya dengan penelitian Sofyani dan Akbar (2013) dengan menambahkan variabel akuntabilitas dan penggunaan informasi kinerja. Penambahan dua variabel yang jarang dikaitkan dengan ABK ini untuk menguji secara empiris dugaan adanya peran efektivitas ABK terhadap baik tidaknya akuntabilitas dan praktik penggunaan informasi keuangan.

Akuntabilitas kinerja sebagai konsekuensi dari efektivitas anggaran berbasis kinerja dan tingkat penyerapan anggaran menjadi penting dilakukan karena pada konteks pemerintah daerah, tujuan utama dari instansi tidak hanya berkaitan dengan upaya pencapaian kinerja keuangan yang diproksikan dengan penyerapan anggaran, tetapi juga berkaitan dengan akuntabilitas kinerja non keuangan sebagaimana yang diatur dalam Instruksi Presiden No. 7 tahun 1999 tentang Sistem Akuntabilitas dan Kinerja Instansi Pemerintah (SAKIP) dan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) (Sofyani dan Akbar 2013). Kualitas dari akuntabilitas sendiri akan dapat dipengaruhi oleh baik tidaknya proses perencanaan dan penganggaran, mengingat kedua proses tersebut merupakan bagian dari SAKIP.

Ditambahkannya variabel penggunaan informasi kinerja dilatarbelakangi alasan bahwa aktivitas ini berkaitan erat dengan ABK. Ketika ABK mulai dijalankan, maka salah satu hal pertama yang

harus dilaksanakan oleh Satuan Kerja Perangkat Daerah (SKPD) dalam menyusun perencanaan dan penganggaran untuk periode mendatang adalah mempelajari hasil pencapaian kinerja di periode sebelumnya. Aktivitas ini penting dilakukan agar apa yang dirumuskan untuk periode mendatang dapat mengacu pada hasil capaian periode sebelumnya, baik untuk menentukan apakah suatu program kegiatan perlu dilanjutkan atau tidak, maupun dalam hal menentukan target capaian baru. Aspek ini juga sangat penting dilakukan pada program dan kegiatan yang bersifat multi tahun. Hingga saat ini, penelitian mengenai apakah penggunaan informai kinerja memiliki hubungan dengan ABK masih jarang diteliti, setidaknya sepengetahuan peneliti. Selain itu, penelitian ini dilaksanakan pada satu dari hanya dua Pemda provinsi berpredikat “A” di Indonesia, yakni Daerah Istimewa Yogyakarta. Temuan ini diharapkan dapat menjadi bahan masukan bagi Pemda provinsi lain dalam upaya meningkatkan upaya pencapaian kinerja di masa mendatang.

Tohom (2015) menyatakan bahwa aspek penyerapan anggaran merupakan salah satu indikator yang dapat digunakan untuk mengukur kinerja output dan efisiensi dari tahapan perumusan, perencanaan dan penganggaran pada mekanisme ABK. Penyerapan anggaran selanjutnya dapat dipergunakan sebagai alat pengendali dan strategi penerapan anggaran yang mengarah pada peningkatan kinerja instansi pemerintah. Ditambahkan oleh Habiburrochman dan Rizki (2012), ABK memiliki karakteristik sebagai alat pengendalian keuangan yang cukup efektif karena mampu memberikan gambaran yang jelas atas tujuan-tujuan spesifik organisasi yang hendak dicapai dalam target anggaran serta menyediakan indikator-indikator kinerja yang berkualitas. Dengan demikian, pengelola organisasi akan senantiasa mampu memastikan tingkat kesesuaian pembelanjaan aktual sehingga realisasi anggaran pembelanjaan akan dapat tercapai sebagaimana direncanakan.

Pendapat Habiburrochman dan Rizki (2012) sejalan dengan konsep teori penetapan tujuan yang dikemukakan oleh Locke et. al., (1981)yang menekankan bahwa untuk mencapai kinerja maksimal dari suatu institusi maka perlu adanya hubungan antara tujuan yang telah ditetapkan terhadap output dari kinerja. Dalam kaitannya dengan anggaran berbaisis kinerja, Kusuma dan Budiartha (2013) menyatakan ketepatan anggaran dipengaruhi oleh penetapan tujuan. ABK di pemerintah daerah sendiri pada prinsipnya adalah proses perumusan rencana program dan kegiatan dengan disertai rencana anggaran, termin pelaksanaan dan indikator kinerja

untuk tiap-tiap program. Semua aspek tersebut dapat dilihat sebagai proses penetapan tujuan tahunan. Dengan adanya kejelasan tujuan pada perumusan perencanaan dan penganggaran yang didasarkan pada konsep ABK maka pemerintah daerah dapat menggunakannya sebagai alat pengendalian dalam upaya pencapaian kinerja instansi, dalam hal ini penyerapan anggaran (Ulum dan Sofyani 2016; Pratolo dan Jatmiko 2017).

Penelitian yang dilakukan Maisarah (2014) mengungkapkan bahwa penerapan anggaran berbasis kinerja berpengaruh positif terhadap kualitas penyerapan Anggaran Pendapatan dan Belanja Daerah (APBD) Kota Banda Aceh. Mereka menemukan bahwa ketika praktik anggaran berbasis kinerja diimplementasikan oleh pemerintah daerah dengan benar-benar menggunakan Dokumen Pelaksanaan Anggaran dan Anggaran Kas sebagai alat kontrol dalam perasional institusi, maka hal itu dapat menggiring pada tercapainya penyerapan anggaran yang sesuai target. Temuan ini konsisten dengan temuan Handoko dan Ngumar (2014), yang menyatakan bahwa realisasi anggaran pada Dinas Pendapatan Kota Surabaya menjadi lebih efisien dan efektif berkat diterapkannya sistem penganggaran berbasis kinerja. Hasil serupa juga ditemukan oleh Ezponiza (2014) yang membandingkan nilai kinerja keuangan Pemerintah Kota Medan sebelum dan sesudah penerapan anggaran berbasis kinerja. Ditemukan bahwa realisasi anggaran belanja setelah penerapan anggaran berbasis kinerja di kota Medan dapat dikatakan efisien dan pertumbuhan belanja menunjukkan kecenderungan yang positif serta diimbangi dengan pertumbuhan pendapatan yang relatif baik. Berdasarkan berbagai paparan argumentasi di atas, maka hipotesis penelitian diajukan adalah sebagai berikut:

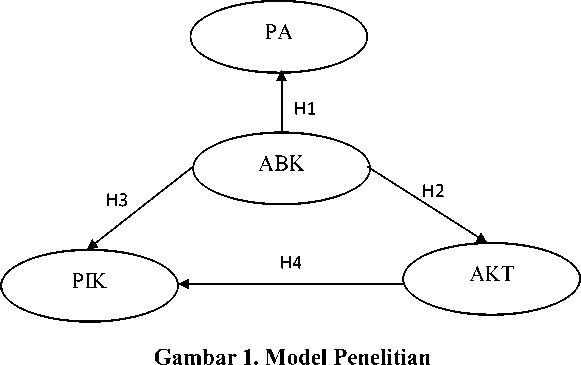

H1: Efektivitas anggaran berbasis kinerja berhubungan positif terhadap penyerapan anggaran.

Tidak seperti mekanisme anggaran line-item yang hanya berfokus pada akuntabilitas atas apa yang dibelanjakanpada sisi input, ABK lebih menekankan akuntabiltas atas apa yang telah dicapai organisasi dari pembelanjaan tersebut (Hager et. al., 2001). ABK secara khusus mensyaratkan adanya pemberian informasi mengenai pencapaian kinerja pada tingkat aktivitas (efisiensi) sekaligus informasi mengenai seberapa baik aktivitas tersebut mampu memenuhi tujuan-tujuan spesifik organisasi (efektivitas). Kurrohman (2013) juga mengungkapkan bahwa ABK dirancang untuk menciptakan akuntabilitas terkait

kualitas kinerja pemanfaatan belanja publik karena mampu menggambarkan keterkaitan yang jelas antara variabel input, proses, output dan outcome dari suatu program. Oleh sebab itu, segala bentuk pengeluaran anggaran dapat dipertanggungjawabkan secara lebih memadai kepada masyarakat luas.

Ulum dan Sofyani (2016) menjelaskan bahwa model penganggaran yang berbasis pada konsep new public management, yakni ABK, fokus pada upaya pencapaian value for money yakni efektivitas, efesiensi, dan ekonomis penggunaan uang negara. Perumusan ABK juga berimplikasi pada keharusan penyusunan akuntabilitas atas program yang dijalankan secara berkualitas, agar aspek value for money tadi dapat diukur dan menjadi masukan pada proses ABK periode berikutnya. Argumen ini sejalan dengan pandangan Pratolo dan Jatmiko (2017), namun mereka menambahkan bahwa terdapat aspek penting lainnya yang juga harus diperhatikan oleh Pemda yakni indikator-indikator outcome dari anggaran berbasis kinerja yang disampaikan dalam suatu laporan akuntabilitas yang berkualitas. Tujuannya agar ABK tidak hanya menjadi mekanisme formal yang dijalankan karenabentuk “paksaan” Undang-Undang semata, tetapi menjadi sistem pengelolaan yang dijalankan secara saling terintegrasi mulai dari proses perencanaan sampai pada evaluasi (pelaporan dan audit) oleh suau instansi pemerintah, khususnya Pemda.

Pada konteks Pemerintah Provinsi di Daerah Istimewa Yogyakarta, ABK menjadi informasi dasar dalam penyusunan akuntabilitas. Dokumen perencanaan dan penganggaran yang termuat dalam Dokumen Pelaksanaan Anggaran (DPA-SKPD) serta dokumen anggaran kas, dalam praktiknya menjadi acuan utama dalam penyusunan akuntabilitas informasi kinerja. Adanya program dan kegiatan yang disertai indikator capaian yang rijit, baik dari segi satuan rupiah, volume maupun waktu, dapat membantu SKPD dalam menyusun laporan kinerja yang lebih baik. Kondisi ini sejalan dengan beberapa penelitian yang menguji hubungan antara penerapan anggaran berbasis kinerja dan akuntabilitas dalam konteks pemerintah daerah di Indonesia. Wibisono (2016) menemukan bahwa perencanaan anggaran, implementasi anggaran dan pertanggungjawaban anggaran berbasis kinerja berpengaruh positif terhadap akuntabilitas kinerja instansi pemerintah pada pemerintah daerah Kota Surabaya. Yani (2013) juga mengungkapkan bahwa tingkat koordinasi yang baik antar penanggung jawab program dalam penyusunan rencana kerja dan anggaran berbasis kinerja pada Satuan Kerja Perangkat Daerah

(SKPD) Pemerintah Daerah Kota Padang mampu mengoptimalkan akuntabilitas pelayanan kepada masyarakat. Sementara itu, kepatuhan terhadap unsur-unsur pengukuran kinerja, penghargaan dan hukuman, kontrak kinerja serta kontrol eksternal-internal dalam penganggaran berbasis kinerja ditemukan memiliki pengaruh positif terhadap akuntabilitas kinerja instansi pemerintah Kota Bandung (Lestari 2014). Berdasarkan hal tersebut, dirumuskan hipotesis penelitian sebagai berikut: H2: Efektivitas anggaran berbasis kinerja

berhubungan positif terhadap akuntabilitas kinerja.

Implementasi ABK pada hakikatnya merupakan suatu mekanisme yang mengintegrasikan informasi kinerja ke dalam proses penganggaran tahunan atau pada pengalokasian sumber daya organisasi (Bawono 2015). Informasi kinerja itu sendiri dapat dimaknai sebagai informasi terkait hasil-hasil yang dicapai dari suatu kegiatan dan juga termasuk informasi atas biaya-biaya yang dikorbankan untuk mencapai hasil-hasil tersebut (Robinson 2011). Terdapat dua kelompok dasar dari informasi kinerja, yaitu indikator/ukuran kinerja dan evaluasi. Indikator kinerja adalah ukuran-ukuran kuantitatif yang menyediakan informasi terkait efektivitas dan efisiensi program dan organisasi. Sementara itu, evaluasi adalah penilaian yang sistematis dan objektif terhadap proyek, program atau kebijakan yang masih berjalan atau telah terselesaikan, dan hal-hal yang terkait dengan desain, implementasi serta hasil-hasilnya (Mackay 2007).

Secara luas, ABK dapat didefinisikan sebagai model penganggaran yang menyajikan informasi mengenai apa yang diharapkan dan telah dilakukan oleh organisasi dengan sumberdaya keuangan yang tersedia (Jong et. al., 2013). Informasi ini selanjutnya digunakan untuk tujuan pemberian kepastian kinerja, gambaran kepatuhan terhadap peraturan, media pembelajaran untuk perbaikan program, dan legitimasi atas segala tindakan dan keputusan yang telah dibuat. Penggunaan informasi kinerja ini terutama akan sangat vital pada tahapan review pembelanjaan (an expenditure review process) karena sangat membantu dalam mengidentifikasi pos-pos pembelanjaan apa saja yang dapat diminimalisasi, atau bahkan dieliminasi, serta pos mana saja yang seharusnya justru ditingkatkan besaran alokasinya. Melalui penerapan ABK, penggunaan informasi kinerja yang sistematis akan semakin diupayakan dalam rangka meningkatkan kualitas penetapan proritas pembelanjaan dan kadar tekanan pencapaian

kinerja (Robinson dan Last 2009).

Beberapa literatur telah mendokumentasikan bukti keterkaitan antara ABK dan penggunaan informasi kinerja dalam hal pengalokasian sumberdaya (Wang dan Berman 2000), dokumentasi anggaran (Osborne dan Gaebler 1992), dan justifikasi permohonan anggaran (Hatry 2002). Dalam konteks pemerintah daerah di Indonesia, Wijaya dan Akbar (2013) menemukan bahwa kegiatan perencanaan, alokasi anggaran dan pengawasan berhubungan positif dengan penggunaan informasi kinerja untuk tujuan operasional pada organisasi pemerintah daerah. Informasi kinerja ini terutama digunakan sebagai sarana untuk mengukur ketercapaian output dan outcome yang dihasilkan oleh organisasi. Berdasarkan hal tersebut, dirumuskan hipotesis penelitian sebagai berikut:

-

H3: Efektivitas anggaran berbasis kinerja berhubungan positif terhadap penggunaan informasi kinerja.

Beberapa literatur mengenai pengukuran kinerja menyebutkan bahwa ketersediaan laporan informasi kinerja yang berorientasi hasil dapat meningkatkan akuntabilitas kinerja dan penggunaan informasi

kinerja untuk mendukung pembuatan keputusan pada suatu organisasi (Artley, 2001; The Urban Institute, 2002; Sofyani dan Akbar, 2013; 2015). Kondisi ini menggambarkan adanya pengaruh akuntabilitas kinerja terhadap penggunaan informasi kinerja. Ketersediaan informasi kinerja akan menjadikan organisasi memiliki informasi yang diperlukan dalam perumusan kebijakan atau pengambilan keputusan untuk anggaran periode mendatang. Kloot (1999) menyampaikan bahwa salah satu faktor yang memengaruhi peningkatan penggunaan informasi kinerja adalah informasi kinerja (akuntabilitas) yang disusun oleh organisasi. Peningkatan akuntabilitas kinerja akan meningkatkan keinginan pihak manajemen dan staf untuk menggunakan informasi kinerja dalam pembuatan keputusan. Sofyani dan Akbar (2013) menemukan bahwa akuntabilitas kinerja dan penggunaan informasi kinerja memiliki hubungan positif. Temuan ini sejalan dengan temuan hasil penelitian yang dilakukan oleh Nurkhamid (2008). Berdasarkan hal tersebut, dirumuskan hipotesis penelitian sebagai berikut:

-

H4: Akuntabilitas berhubungan positif terhadap penggunaan informasi kinerja.

Keterangan:

ABK : Anggaran berbasis kinerja

PA : Penyerapan Anggaran

AKT : Akuntabilitas kinerja

PIK : Penggunaan Informasi Kinerja

Sumber : Data diolah, 2017

METODE PENELITIAN

Penelitian ini menggunakan pendekatan penelitian penjelasan (explanatory research) yang berguna untuk menganalisis bagaimana suatu variabel memengaruhi variabel yang lain melalui pengujian hipotesis (Creswell 2012). Dimensi waktu

dalam penelitian menggunakan pendekatan cross sectional, yaitu penelitian dengan melibatkan satu waktu tertentu dengan banyak sampel untuk menguji hubungan antara variabel–variabel independen dengan variabel dependen.

Penelitian dilakukan di pemerintah daerah Daerah Istimewa Yogyakarta (DIY). Obyek penelitian ini adalah seluruh SKPD yang ada di Pemda DIY. Sedangkan penentuan responden penelitian yang menjadi sampel dilakukan dengan teknik purposive sampling, yaitu sampel dipilih berdasarkan kriteria tertentu, yakni pejabat dinas/ badan/kantor yang terlibat dalam proses penyusunan perencanaan, penganggaran dan pelaporan kinerja. Dengan demikian, responden yang dipilih diyakini telah memahami kondisi di dalam dinas, kantor atau badan yang ditempatinya (Sihaloho dan Halim 2005; Nurkhamid 2008). Karena level analisis pada penelitian ini berada pada tingkat organisasi, maka setiap SKPD diwakili oleh beberapa pegawai sebagai responden. Berdasarkan kriteria sampel, maka yang terpilih sebagai responden terdiri dari: kepala instansi, bendahara pengeluaran instansi, sekretaris instansi, dan bagian perencanaan program setiap satuan kerja pemerintahan daerah Provinsi DIY. Teknik pengumpulan data dilakukan dengan menyebarkan kuesioner yang telah dirumuskan oleh peneliti secara langsung ke seluruh SKPD yang ada di Pemda DIY. Cara ini dipilih karena dinilai paling efektif untuk mendapat respon rate yang cukup tinggi jika dibandingkan dengan teknik lain seperti mengirim via pos atau melalui survei internet.

Variabel-variabel penelitian ini adalah pertama: Anggaran Berbasis Kinerja, yakni proses penyusunan anggaran yang berfokus pada manfaat dari kegiatan atau program kerja dari organisasi, yang mana setiap kegiatan atau program kerja tersebut harus dapat diukur manfaat kinerjanya. Variabel ini diukur menggunakan instrumen yang dikemabngkan oleh (Achyani dan Cahya 2011) dengan beberapa indikator, yaitu: Efektivitas ABK dalam memperbaiki program, Efektivitas ABK dalam memperbaiki pengambilan keputusan, Efektivitas ABK dalam koordinasi pelaksanaan program, Efektivitas ABK dalam mengurangi overlapping proker, Efektivitas ABK dalam Akuntabilitas, dan Efektivitas ABK dalam evaluasi kinerja.

Variabel kedua adalah Penyerapan Anggaran diartikan sebagai tingkat realisasi anggaran pemerintah daerah. Variabel ini diukur dengan mengacu pada instrumen yang dikembangkan oleh (Juliani dan Sholihin 2014) dengan indicator-indikator sebagai berikut: Perencanaan skala prioritas, perencanaan target, realisasi skala prioritas, ketaatan pada peraturan perundang-undangan, dan komparasi dengan target tahun lalu. Selanjutnya adalah variabel Akuntabilitas Kinerja yang diartikan sebagai perasaan bertanggungjawab untuk mencapai target capaian

dari suatu program/kegiatan/kebijakan. Indikator-indikator variabel ini adalah laporan program, inisiatif akuntabilitas, dan koordinasi evaluasi yang diacu dari penelitian (Cavalluzzo dan Ittner 2004).

Variabel terakhir adalah Penggunaan Informasi Kinerja (PIK) yang didefinisikan sebagai berbagai jenis penggunaan informasi kinerja untuk mendukung pengambilan keputusan dalam suatu organisasi. Variabel ini juga diukur dengan mengacu pada instrumen yang dikembangkan oleh (Cavalluzzo dan Ittner 2004). Adapun indikator-indikatornya meliputi: PIK untuk menentukan prioritas proker, PIK untuk alokasi sumber daya, PIK untuk Koordinasi program, PIK untuk merivisi indicator kinerja, dan PIK untuk memperbaiki metode pencapaian kinerja.

Pengujian hipotesis pada penelitian ini menggunakan pendekatan SEM (Structural Equation Model) dengan bantuan perangkat lunak SmartPLS. Berikut langkah–langkah pengujian hipotesis dengan menggunakan PLS (Hartono dan Abdillah 2011), (1) Merancang Model Struktural (Inner Model), digunakan untuk memprediksi hubungan kausalitas antar konstruk (variabel laten); (2) Evaluasi Model Struktural (Inner Model), untuk menilai seberapa baik model yang diajukan untuk memprediksi konstruk yang diukur; (3) Merancang Model Pengukuran (Outer Model) dan Konstruksi Diagram Jalur; (4) Evaluasi Model Pengukuran (Outer Model), parameter untuk menilai model pengukuran adalah validitas konvergen dan validitas diskriminan yang diperoleh melalui proses interasi algoritma.Uji Validitas, menggunakan indikator Outer Loading dan descriminat validity. Sedangkan uji reliabilitas, menggunakan parameter nilai cronbach’s alpha dan composite reliability; dan (5) Pengujian Hipotesis dilakukan dengan membandingkan nilai T-table dengan nilai T-statistics yang dihasilkan dari proses bootstrap.

HASIL DAN PEMBAHASAN

Pengumpulan data dari kuesioner yang telah disebarkan memerlukan waktu sekitar 3 (tiga) minggu atau 15 hari kerja. Penelitian membandingkan 80 respon akhir (tujuh hari kerja kedua) dengan tanggapan sebelumnya yaitu sebesar 70 respon awal (tujuh hari kerja pertama) menggunakan Mann-Whitney Test (Field 2009) untuk memastikan tidak ada jawaban yang bias. Hasil Mann-Whitney Test dapat disimpulkan bahwa semua variabel yang digunakan antara tanggapan awal dan akhir tidak berbeda signifikan secara statistik. Simpulan itu didasarkan pada nilai signifikansi [Asymp. Sig. (2-tailed)] yang

lebih besardari 0,05. Artinya, meskipun pengumpulan data. Profil responden secara umum disajikan pada data terjadi pada periode yang sedikit berbeda, namun tabel 1.

hal ini tidak mempengaruhi terhadap homogenitas

Tabel 1.

Profil Responden

|

Tingkat Pendidikan |

Jumlah Orang |

Persentase |

|

Diploma |

2 |

2,06 |

|

S1 |

49 |

50,52 |

|

S2 |

44 |

45,36 |

|

S3 |

2 |

2,06 |

|

Jumlah |

97 |

100,00 |

|

Lama Menjabat | ||

|

1-5 Tahun |

81 |

83,51 |

|

5,1-10 Tahun |

12 |

12,37 |

|

>10 Tahun |

4 |

4,12 |

|

Jumlah |

97 |

100,00 |

|

Gender | ||

|

Laki-laki |

45 |

46,39 |

|

Perempuan |

52 |

53,61 |

|

Jumlah |

97 |

100,00 |

Sumber: Data diolah, 2017

Pengujian hipotesis pada penelitian ini dilakukan dengan teknik SEM menggunakan software SmartPLS. Sebelum dilakukan uji hubungan antar variabel, peneliti terlebih dahulu menguji kualitas instrumen, yakni validitas (deskriminan dan konvergen) dan reliabilitas. Validitas konvergen konstruk dilihat pada fitur outer loading, sementara validitas deskriminan dilihat pada fitur discriminant validity. Adapun reliabilitas konstruk diukur dari hasil perhitungan Cronbach Alpha. Hasil perhitungan kalkuklasi algoritma pada Tabel 2, diketahui bahwa outer loading, discriminant validity, dan cronbach alpha masing-masing variabel lebih dari angka 0,70, kecuali untuk konstruk Akuntabilitas (AKT) yang nilai cronbach alpha konstruknya di bawah 0,70, yakni 0,666. Karena angka ini sangat dekat dengan 0,70 dan lebih dari 0,60 serta konstruk akuntabilitas memiliki nilai validitas lebih dari 0,70, maka konstruk ini tetap dipertimbangkan memiliki kualitas validitas dan reliabilitas yang baik (Ringle et al. 2015). Dengan demikian, uji hipotesis penelitian dapat dilakukan.

Pada pengujian hipotesis, nilai t yang digunakan

adalah 1,94 karena penelitian ini merumuskan hipotesis alternatif berarah (Ghozali, 2008). Tabel 4 menunjukan bahwa penerapan anggaran berbasis kinerja berhubungan positif terhadap penyerapan anggaran, artinya semakin baik implementasi anggaran berbasis kinerja maka penyerapan anggaran akan berjalan baik pula (H1 terdukung). Hal ini dikarenakan dalam proses penyusunan anggaran yang benar-benar direncanakan dengan berorientasi pada kinerja, unit Pemda tidak hanya membuat target kinerja kualitatif apa saja yang akan dicapai, tetapi juga mempertimbangkan alokasi dana dan waktu pencapaian yang biasanya diukur secara tri-wulanan, caturwulan, atau semesteran. Dengan demikian, maka tingkat penyerapan anggaran terjadwal secara rapi dan memudahkan Pemda untuk melakukan kontrol serapan anggaran.

Anggaran berbasis kinerja juga berhunbungan positif dengan akuntabilitas (H2 terdukung). Terdukungnya H2 mengindikasikan semakin baik penerapan anggaran berbasis kinerja, maka semakin baik pula akuntabilitas, khususnya kinerja (LAKIP),

Tabel 2.

Hasil Uji Kualitas Instrumen

|

Descriminat Validity | ||||

|

ABK |

AKT |

PA |

PIK | |

|

ABK |

0,815 | |||

|

AKT |

0,158 |

865 | ||

|

PA |

0,567 |

-0040 |

0,812 | |

|

PIK |

-0109 |

0,448 |

-0252 |

0,815 |

|

Outer Loading | ||||

|

ABK |

AKT |

KSI |

PIK | |

|

Ctf |

811 |

850 |

0,803 |

832 |

|

781 |

881 |

0,824 |

837 | |

|

862 |

0,867 |

806 | ||

|

bβ O |

716 |

0,749 |

802 | |

|

878 901 |

798 | |||

|

752 | ||||

|

798 | ||||

|

Cronbach Alpha |

ABK 0,927 |

AKT 0,666 |

KSI 0,827 |

PIK 0,874 |

Sumber: Data diolah, 2017

dari pemerintah daerah. Sebagaimana laporan dari Menpan, provinsi DIY adalah salah satu dari dua privinsi yang berkinerja “A” pada tahun 2015. Hal ini tidak lepas dari peran perencanaan Pemda DIY yang senantiasa berorientasi pada kinerja. Ketika aspek-aspek anggaran berbasis kinerja benar-benar dapat dirumuskan dengan baik (koheren, detail, runtut, dan terukur), seperti koherensi antara masalah daerah, strategi/program yang digalakkan untuk mengatasi masalah, kegiatan yang diusulkan, target

capaian, indikator capaian, dan metode pengukuran kinerja, maka hal ini akan memudahkan Pemda untuk memantau, mengevaluasi, dan melaporkan informasi mengenai perkembangan program yang diselenggarakan. Sehingga, ketika akan dilaporkan ke dalam LAKIP, Pemda tidak lagi kesulitas mencari data dan merumuskan laporan kinerjanya. Hal inilah yang mendukung terwujudnya akuntabilitas kinerja Pemda DIY yang semakin baik.

|

Hipotesis |

Simbol Hipotesis |

Arah |

Original Sample |

Nilai t Hitung |

Simpulan |

|

H1 |

ABK->PA |

+ |

0,567 |

8,493* |

Terdukung |

|

H2 |

ABK->AKT |

+ |

0,266 |

2,770* |

Terdukung |

|

H3 |

ABK->PIK |

+ |

-0,070 |

0,634 |

Tidak |

|

Terdukung | |||||

|

H4 |

AKT->PIK |

+ |

0,452 |

4,189* |

Terdukung |

|

Sumber: Data diolah, 2017 | |||||

Selain itu, penting untuk dilaporkan bahwa masyarakat dan perangkat-perangkat daerah baik proses anggaran berbasis kinerja di DIY dilakukan formal (LSM, Universitas, Sekolah, RT, RW, dengan pendekatan bottom-up, yakni dimana Karang Taruna, PKK, dsb) maupun non-formal

(tokoh agama dan masyarakat) ikut dilibatkan dalam perencanaan yang disebut dengan Musrembangda (Musywarah Rerencanaan Pembangunan Daerah). Dengan demikian, anggaran berbasis kinerja yang disertai partisipasi penganggaran ini memunculkan adanya pengawasan dari masyarakat kepada Pemda selaku agen, dan kemudian menggiring Pemda untuk senantiasa memperbaiki kinerja mereka.

Penelitian ini tidak berhasil mendukung H3 yang menyatakan efektivitas anggaran berbasis kinerja berhubungan positif terhadap penggunaan informasi kinerja. Hasil ini kemungkinan karena penggunaan informasi kinerja oleh Pemda pada fakta di lapangan merupakan suatu aktivitas mandatori atau wajib dilakukan. Karenanya apakah implementasi anggaran berbasis kinerja berjalan baik atau tidak, pegawai Pemda tetap wajib untuk menggunakan informasi kinerja dalam perencanaan dan penganggaran tahun mendatang (Akbar et al. 2012; Syachbrani dan Akbar 2013; Wijaya dan Akbar 2013).

Hipotesis yang terakhir diterima adalah H4, yakni akuntabilitas yang baik akan memicu Pemda untuk senantiasa menggunakan informasi kinerja dalam perencanaan di periode anggaran tahun berikutnya. Akuntabilitas yang baik dicirikan dengan laporan yang disampaikan tepat waktu, serapan anggarannya yang sesuai target dan informasi kualititatif kinerja mudah dipahami dan memiliki relevansi untuk digunakan sebagai acuan perencanaan untuk anggaran periode selanjutnya.Akuntabilitas yang baik ini menjadi acuan dan bahan pertimbangan awal untuk perencanaan dan penganggaran daerah di tahun anggaran berikutnya. Hasil ini sejalan dengan penelitian Sofyani dan Akbar (2013) yang menjelaskan bahwa hal ini juga tidak lepas dari keberlanjutan program. Pasalnya, program daerah tidak hanya dirumuskan untuk satu tahun anggaran saja, tetapi ada yang bersifat multi tahun, misalnya program pembangunan Bandara Internasional dan Perumahan Rakyat di DIY. Oleh karena itu, penting untuk mengamati capaian-capaian tahunan yang disajikan pada LAKIP, karena LAKIP yang baik ini menjadi acuan pertama Pemda dalam perumusan anggaran tahun mendatang.

SIMPULAN

Berdasarkan hasil pengujian penelitian, ditemukan bahwa semakin baik implementasi anggaran berbasis kinerja maka penyerapan anggaran akan berjalan baik pula. Hal ini dikarenakan dalam proses penyusunan anggaran yang benar-benar direncanakan dengan berorientasi pada kinerja, tingkat penyerapan anggaran akan terjadwal secara

rapi, sehingga memudahkan Pemda untuk memantau, mengevaluasi, dan melaporkan informasi mengenai perkembangan program yang diselenggarakan. Penelitian ini juga menemukan bahwa penggunaan informasi kinerja di pemerintah daerah Daerah Istimewa Yogyakarta tidak dipengaruhi oleh efektif atau tidaknya implementasi anggaran berbasis kinerja yang berjalan.

Implikasi penting yang menjadi catatan adalah penting bagi Pemda untuk menjalankan sistem anggaran berbasis kinerja yang benar-benar baik untuk mencapai penyerapan anggaran dan akuntabilitas yang baik pula, yakni meraih predikat “A”. Realitas di lapangan seringkali menunjukkan adanya implementasi anggaran berbasis kinerja yang tidak benar-benar berdasar pada kesadaran substantif, melainkan lebih kepada legitimasi dan ketaatan semu pada peraturan perundang-undangan yang mengatur hal ini. Legitimasi dilakukan Pemda agar Pemda nampak sebagai organisasi yang mentaati Undang-Undang yang berlaku. Akhirnya, proses ini Nampak sebagai ketaatan palsu yang tidak berorientasi pada substansi pencapaian kinerja serapan anggaran dan akuntabilitas.

Penelitian ini memiliki beberapa keterbatasan, yakni pertama penelitian ini hanya dilakukan di Pemda provinsi DIY, salah satu dari Pemda yang mendapatkan predikat kinerja “A”. sehingga hasilnya tidak dapat digeneralisasi secara nasional. Penelitian selanjutnya dapat dilakukan pada Pemda Jawa Timur yang juga memperoleh predikat “A”. Selain itu pengujian pada Pemda dengan predikat “A” pada level kabupaten/kota juga sangat disarankan agar dapat menemukan lebih banyak fenomena di lapangan. Penelitian selanjutnya disarankan menggunakan pendekatan lain, seperti kualitatif atau riset campuran di sektor public seperti yang dilakukan Prayudi dan Basuki (2014) agar dapat mengkaji hasil penelitian yang lebih kuat dan mendalam.

REFERENSI

Achyani, F., & B. T. Cahya. (2011). Analisis Aspek Rasional Dalam Penganggaran Publik Terhadap Efektivitas Pengimplementasian Anggaran Berbasis Kinerja Pada Pemerintah Surakarta. Maksimum, 1(2).

Akbar, R., R. Pilcher, & B. Perrin. (2012). Performance measurement in Indonesia: the case of local government. Pacific Accounting Review, 24(3), 262-291.

Bawono, A. D. B. (2015). The Role of Performance Based Budgeting in the Indonesian Public

Sector, Department of Accounting and Corporate Governance, Macquarie University, Australia.

Cavalluzzo, K. S., & C. D. Ittner. (2004). Implementing performance measurement innovations: evidence from government. Accounting, organizations and society, 29(3), 243-267.

Creswell, J. W. (2012). Research Design: Qualitative, Quantitative and Mixed Methods Approaches. California: Sage Publication.

Departemen Keuangan Republik Indonesia, dan Kementerian Negara Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional. (2009). Pedoman Penerapan Penganggaran Berbasis Kinerja (PBK). 2 ed. Jakarta: Departemen Keuangan Republik Indonesia.

Erwati, M. (2009). Pengaruh Partisipasi Penyusunan Anggaran Berbasis Kinerja (ABK) Terhadap Kinerja Kepala Satuan Kerja Perangkat Daerah (SKPD) Pemerintah Daerah Dengan Komitmen Organisasi Dan Gaya Kepemimpinan Sebagai Variabel Moderating (Survey Pada Aparatur Pemerintah Kota Jambi). Jurnal Percikan, 102.

Ezponiza, E. (2014). Pengaruh Penerapan Anggaran Berbasis Kinerja terhadap Kinerja Keuangan Pemerintah Kota Medan. Skripsi, Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Field, A. (2009). Discovering statistics using SPSS: Sage publications.

Ghozali, I. (2008). Structural equation modeling: Metode alternatif dengan partial least square (PLS), Universitas Diponegoro.

Habiburrochman, & A. Rizki. (2012). Effect of Performance-Based Budgeting to Effectiveness of Control: (A Study Case at Indonesia’s State University). Paper read at World Business Research Conference, Bangkok, Thailand.

Hager, G., A. Hobson, & G. Wilson. (2001). Performance-Based Budgeting: Concepts and Examples. Frankfort, Kentucky: Committee for Program Review and Investigations.

Handoko, A. W., & S. Ngumar. (2014). Analisis Realisasi Anggaran Pendapatan dan Belanja Berbasis Kinerja pada Dispenda Kota Surabaya. Jurnal Ilmu & Riset Akuntansi, 3(12), 1-16.

Hartono, J., & W. Abdillah. (2011). Konsep dan Aplikasi PLS (Partial Least Square) untuk Penelitian Empiris. Yogyakarta: BPFE Yogyakarta.

Hatry, H. P. (2002). Performance Measurement: Fashions and Fallacies Public Performance & Management Review, 25(4), 352-358.

Jong, M. d., I. v. Beek, & R. Posthumus. (2013). Introducing Accountable Budgeting: Lessons from a Decade of Performance-Based Budgeting

in the Netherlands. OECD Journal on Budgeting, 3, 1-34.

Juliani, D., & M. Sholihin. (2014). Pengaruh faktor-faktor kontekstual terhadap Persepsian penyerapan anggaran terkait pengadaan barang/ jasa. Jurnal Akuntansi dan Keuangan Indonesia, 11(2), 177-199.

Kurrohman, T. (2013). Evaluasi Penganggaran Berbasis Kinerja melalui Kinerja Keuangan yang Berbasis Value For Money di Kabupaten/Kota di Jawa Timur. Jurnal Dinamika Akuntansi, 5(1), 1-11.

Kusuma, E. A., & I. K. Budiartha. (2013). Pengaruh Kejelasan Sasaran Anggaran, Komitmen Organisasi dan Ketidakpastian Lingkungan pada Ketepatan Anggaran (Studi Empiris di SKPD Pemerintah Provinsi Bali). E-Jurnal Ekonomi dan Bisnis Universitas Udayana, 3(3).

Lestari, I. P. (2014). Pengaruh Penerapan Anggaran Berbasis Kinerja terhadap Akuntabilitas Kinerja (Studi Survei pada Dinas SKPD Pemerintah Kota Bandung). Skripsi, Fakultas Ekonomi, Universitas Widyatama, Bandung.

Locke, E. A., K. N. Shaw, L. M. Saari, G. P. Latham.

(1981). Goal setting and task performance: 1969–1980. Psychological bulletin, 90(1), 125.

Mackay, K. (2007). How to build M&E Systems to Support Better Government. Washington: World Bank.

Maisarah, F. S. (2014). Pengaruh Akuntabilitas Publik, Partisipasi Masyarakat, Transparansi Publik, dan APBD Berbasis Kinerja terhadap Kualitas Anggaran Pendapatan dan Belanja Daerah (APBD) di Kota Banda Aceh. Skripsi, Fakultas Ekonomi, Universitas Syiah Kuala Darussalam, Banda Aceh.

Mulihartanti, M. T. (2017). Analisis Penerapan Penganggaran Berbasis Kinerja pada Pemerintah Kota Administrasi Jakarta Utara (Studi Kasus untuk Tahun Anggaran 2011). Jurusan Akuntansi Fakultas Ekonomi Universitas Indonesia.

Nurkhamid, M. (2008). Implementasi Inovasi Sistem Pengukuran Kinerja Instansi Pemerintah. Jurnal Akuntansi Pemerintah, 3(1), 45-76.

Osborne, D., & T. Gaebler. 1992. Reinventing Government: How the Entrepreneurial Spirit is Transforming the Public Sector. Reading, MA: Addison-Wesley.

Pratolo, S., & B. Jatmiko. (2017). Akuntansi Manajemen Pemerintah Daerah. Yogyakarta: LP3M UMY.

Prayudi, M. A., & H. Basuki. (2014). Hubungan Aspek Power, Penerapan Sistem Pengendalian Administratif, Akuntabilitas, dan Efisiensi Program

Jaminan Kesehatan. Jurnal Akuntansi dan Keuangan Indonesia, 11(1), 57-77.

Republik Indonesia. (2000). Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah. Jakarta.

Ringle, C. M., S. Wende, & J.-M. Becker. (2015).

SmartPLS 3. Boenningstedt: SmartPLS GmbH

Robinson, M. (2011). CLEAR Training Materials: Performance-based Budgeting (Manual). Johannesburg: Regional Centers for Learning on Evaluation and Results.

Robinson, M., & D. Last. (2009). A Basic Model of Performance-Based Budgeting. Washington DC: Fiscal Affairs Department - International Monetary Fund.

Sihaloho, F., & A. Halim. (2005). Pengaruh Faktor-Faktor Rasional, Politik dan Kultur Organisasi Terhadap Pemanfaatan Informasi Kinerja Instansi Pemerintah Daerah. Simposium Nasional Akuntansi VIII Solo, 15-16.

Sofyani, H., & R. Akbar. (2013). Hubungan Faktor Internal Institusi dan Implementasi Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) di Pemerintah Daerah. Jurnal Akuntansi dan Keuangan Indonesia. Jurnal Akuntansi dan Keuangan Indonesia, 10(2), 207-235.

Syachbrani, W., & R. Akbar. (2013). Faktor-Faktor Teknis dan Keorganisasian yang Memengaruhi Pengembangan Sistem Pengukuran Kinerja Pemerintah Daerah. Jurnal Review Akuntansi dan Keuangan, 3(2).

Tohom, A. (2015). Penyerapan Anggaran = Kinerja Anggaran?. Warta Pengawasan XXII, 2-9.

Ulum, I., & H. Sofyani. (2016). Akuntansi (Sektor) Publik. Yogyakarta: Aditya Media Publishing.

Verasvera, F. A. (2016). Pengaruh Anggaran Berbasis Kinerja terhadap Kinerja Aparatur Pemerintah Daerah (Studi Kasus pada Dinas Sosial Provinsi Jawa Barat). Jurnal Manajemen Maranatha, 15(2).

Wang, X., & E. Berman. (2000). Hypotheses about Performance Measurement in Counties: Finding from a Survey. Journal of Public Administration Research and Theory, 11(3), 403-428.

Wibisono, S. (2016). Pengaruh Penerapan Anggaran Berbasis Kinerja terhadap Akuntabilitas Kinerja Instansi Pemerintah. Jurnal Ilmu dan Riset Akuntansi, 5(9), 1-22.

Widodo, T. (2016). Performance-Based Budgeting: Evidence from Indonesia. Dissertation, College of Social Sciences, University of Birmingham, Birmingham, UK.

Wijaya, A. H. C., & R. Akbar. (2013). The Influence of Information, Organizational Objectives and Targets, and External Pressure towards the Adoption of Performance Measurement System in Public Sector. Journal of Indonesian Economy and Business: JIEB. 28(1), 62.

Wijayanti, A. W., M. R. K. Muluk, & R. Nurpratiwi. (2012). Perencanaan Anggaran Berbasis Kinerja di Kabupaten Pasuruan. WACANA, Jurnal Sosial dan Humaniora, 15(3), 10-17.

Yani, F. (2013). Pengaruh APBD Berbasis Kinerja dan Pengawasan DPRD terhadap Akuntabilitas Kinerja Instansi Pemerintah (Studi Empiris pada Instansi Pemerintah Daerah di Kota Padang). Skripsi, Fakultas Ekonomi Universitas Negeri Padang, Padang.

Discussion and feedback