Pelatihan Kerja Memoderasi Pengaruh Tingkat Pendidikan dan Pengalaman Kerja Pada Efektivitas Pengendalian Internal

on

p-ISSN 2302-514X

e-ISSN 2303-1018

Mahendra dan Ramantha. Pelatihan Kerja.... 65

PELATIHAN KERJA MEMODERASI PENGARUH TINGKAT PENDIDIKAN DAN PENGALAMAN KERJA PADA EFEKTIVITAS PENGENDALIAN INTERNAL

Made Andiva Mahendra1

-

I Wayan Ramantha2

-

1,2 Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia email: madeandiva14@gmail.com

ABSTRAK

Tujuan penelitian untuk memberikan buktiempiris mengenai pengaruh tingkat pendidikan dan pengalaman kerja pada efektivitas pengendalian internal dengan pelatihan kerja sebagai variabel pemoderasi. Penelitian ini dilakukan di Kantor Inspeksi Denpasar, PT Bank Rakyat Indonesia (Persero) Tbk. Jumlah sampel dalam penelitian ini sebanyak 51 responden, dengan menggunakan metode purposive sampling. Pengumpulan data melalui penyebaran kuisioner dan teknik analisis data yang digunakan yaitu moderated regression analysis (MRA). Hasil peneltian memberikan bukti empiris bahwa tingkat pendidikan tidak berpengaruh pada efektivitas pengendalian internal, pengalaman kerja berpengaruh positif terhadap efektivitas pengendalian internal, pelatihan kerja memperkuat pengaruh tingkat pendidikan pada efektivitas pengendalian internal, serta pelatihan kerja tidak memoderasi pengaruh pengalaman kerja pada efektivitas pengendalian internal.

Kata Kunci: Pelatihan kerja, tingkat pendidikan, pengalaman kerja, efektivitas pengendalian internal.

WORK TRAINING MODERATES THE EFFECT OF EDUCATION LEVEL AND WORK EXPERIENCE ON THE EFFECTIVENESS OF INTERNAL CONTROL

ABSTRACT

The purpose of this study is to prove empirically about the effevt of educational level and work experience on the effectiveness of internal control with job training as a moderating variable. This research conducted at Kantor Inspeksi Denpasar, PT Bank Rakyat Indonesia (Persero) Tbk.The number of samples in this study were 51 respondents, with sampling using purposive sampling method. The data collected by questionnaires and data analysis techniques using moderated regression analysis (MRA). The results of this study proves empirically that educational level has not effect on the effectiveness of internal control, work experience has a positive effect on the effectiveness of internal control, job training stengthens the in^uence of educational level on the effectiveness of internal control, and job training is unable to moderate the effect of work experience on the effectiveness of internal control.

Keywords: Job training, educational level, work experience, effectiveness of internal control.

DOI: https://doi.org/10.24843/JIAB.2018.v13.i01.p07

PENDAHULUAN

Perkembangan sektor perbankan di Indonesia mengalami peningkatan, sejak dikeluarkannya peraturan pemerintah tentang deregulasi operasional perbankan yang mengarah ke liberalisasi perbankan. Hal ini menimbulkan berbagai dampak pada sektor perbankan, salah satunya yaitu semakin tajamnya

persaingan untuk merebut market share dalam rangka mempertahankan eksistensinya. Agar dapat bertahan dan berkembang, diperlukan upaya peningkatan dan penyempurnaan produktivitas, efisiensi, serta efektivitas pencapaian tujuan entitas (Suantara. dkk 2014). Dianawati dan Ramantha (2013) menyiratkan

bahwa entitas harus mengupayakan berbagai kebijakan dan strategi demi tercapainya tujuan entitas dan terjaganya eksistensi entitas. Salah satu kebijakan yang diperlukan adalah memaksimalkan pengendalian internal entitas. Tanpa pengendalian internal yang efektif, entitaskan mengalami kesulitan (Sato dan Pan Jia, 2012).

Pengendalian internal menggambarkan keseluruhan kebijakan dan prosedur yang disetujui yang digunakan oleh pihak yang bertanggungjawab atas tata kelola untuk mencapai tujuan entitas (Mihaela et. al., 2012). Pengendalian internal memiliki arti penting bagi entitas terkait dari segi operasional maupun finansial entitas (Cecilia, 2017). Pengendalian internal berfungsi sebagai cara agar perusahaan tetap menjaga asetnya, memeriksa kerahasiaan dan keandalan data, dan memastikan bahwa berjalannya tanggungjawab oleh manajemen atas tata kelola perusahaan (Lakis dan Lukas, 2012). Adanya pengendalian internal ini menurut Badara dan Saidin (2013); dan Koleva (2015), dapat memperkecil risiko dimana risiko pemeriksaan telah mampu dikelola secara efektif dan efisien.

Pengendalian internal tidak bermanfaat apabila tidak ditunjang dengan kualitas sumber daya manusia (SDM) dalam suatu entitas (Mulihartini dan Muliartha, 2016). Sumber daya manusia disini adalah auditor internal sebagai pelaksana audit internal. Sumber daya manusia dikatakan berkualitas apabila segala pekerjaan yang diberikan mampu dilaksanakan dengan baik, oleh karena itu mereka harus mempunyai pendidikan, latihan, dan pengalaman yangmemadai. Hirth (2008) membuktikan secara empiris bahwa entitas dengan audit internal yang baik akan memiliki pengendalian internal yang baik juga.

Auditor internal merupakan salah satu komponen penting dalam menciptakan efektivitas pengendalian internal (Modibbo, 2014; Rini dan Fitri, 2015). Tarigan dkk., (2013) membuktikan secara empiris bahwa audit internal yang dilaksanakan oleh personal audit internal menjadi salah satu faktor dalam terjaganya efektivitas pengendalian internal. Pengendalian internal yang efektif mengurangi kecenderungan kecurangan akuntansi (Abbott et. al., 2000). Nombembe (2013) menjelaskan bahwa auditor internal merupakan suatu profesi yang bertugas mendeteksi fraud, mengungkapkan masalah kelembagaan dan defesiensi sistematis.

Unsur mutu karyawan yaitu tingkat pendidikan dari SDM yang bersangkutan merupakan unsur pengendalian internal yang paling penting. Tingkatan pendidikan dapat membantu auditor internal dalam menunjang profesi mereka dalam

melaksanakan tugas audit. Semakin banyak pengetahuan yang diperolehakan memudahkan auditor internal melaksanakan tugas audit sehingga dapat mengefektifkan pengendalian internal entitas. Pendidikan adalah suatu kegiatan yang dilaksanakan untuk memperbaiki dan meningkatkan kompetensi SDM dengan cara meningkatkan kemampuan dan pengertian tentang pengetahuan, termasuk peningkatan pengetahuan teori dan keterampilan dalam upaya memecahkan masalah yang dihadapi entitas.

Selain pendidikan yang diterima oleh auditor internal, pengalaman kerja juga menjadi hal yang menunjang keberhasilan auditor internal dalam melaksanakan tugasnya. Pengalaman kerja yang dimiliki oleh seorang auditor internal dapat menunjang pekerjaan yang dilakukan oleh auditor internal apabila telah didukung oleh pendidikan dan pelatihan yang telah didapatkan (Mulihartini dan Muliartha, 2016). Usman (2016) menyatakan bahwa bahwa tugas berbasis pengalaman dapat mengembangkan hasil kinerja seseorang dalam melaksanakan tugas. Hal tersebut mengindikasikan bahwasemakin lama masa kerja yang dimiliki seorang auditor internal maka kompetensi auditor internal dan kualitas dari hasil auditnya akan semakin baik, sehingga mencerminkan pengendalian internal yang baik pula. Wardayanti (2016), menjelaskan bahwa semakin banyak pengalaman kerja auditor internal, kemampuan auditor dalam membentuk hasil inspeksi akan semakin meningkat.

Pendidikan maupun pengalaman merupakan hal penting bagi seorang auditor internal tetapi harus didukung dengan pelatihan kerja yang memadai. Setiap entitas dituntut dapat kompetitif satu sama lain, salah satu cara untuk menciptakannya adalah dengan melakukan pelatihan-pelatihan rutin terhadap sumber daya entitas (Mirawati, 2014). Pelatihan sangat penting dilakukan oleh auditor internal karena dengan adanya pelatihan, auditor internal akan lebih peka terhadap perubahan teknologi yang ada dan perubahan peraturan yang merupakan hal yang penting bagi auditor internal dalam melakukan tugas untuk menghasilkan hasil audit yang relevan terhadap entitas (Hassash, 2013).

Penelitian mengenai tingkat pendidikan, pelatihan, dan pengalaman kerja auditor internal merupakan penelitian yang telah ada dilakukan sebelumnya. Karena hasil penelitian antara peneliti yang satu dengan yang lain terjadi inkonsistensi, maka pada penelitin ini menambahkan variabel moderasi pelatihan kerja. Penelitian Mulihartini dan Muliartha (2016) menggunakan variabel moderasi

pengalaman kerja. Hasilnya membuktikan bahwa pengalaman kerja tidak dapat memoderasi hubungan terhadap efektivitas pengendalian internal, namun secara parsial berpengaruh terhadap efektivitas pengendalian internal.

Lokasi penelitian yang digunakan juga berbeda yaitu pada Kantor Inspeksi Denpasar PT. Bank Rakyat Indonesia (PERSERO) Tbk. Kantor Inspeksi Denpasar PT. Bank Rakyat Indonesia (PERSERO) Tbk dipilih karena memungkinkan dapat mewakili seluruh auditor internal pada sektor perbankan dengan diakuinya BRI dalam Forbes Global 2000 list 2016 (Forbes, May 2016). Tahun 2016 BRI mendapatkan penghargaan sebagai Forbes Global 2000 list 2016. Dalam daftar Forbes 2000 tahun 2016, terdapat enam entitas di Indonesia yang masuk dalam kategori entitas terbesar dan terbaik di dunia, dan BRI menjadi nomor satu diantara keenam entitas lainnya dengan peringkat ke-429 (Forbes, May 2016).

Selain itu, Bank Rakyat Indonesia (BRI) merupakan salah satu lembaga keuangan bank dengan cakupan areanya terluas di Indonesia, meliputi kota, kabupaten dan kecamatan di Indonesia. Kompleksitas kegiatan operasional BRI mencapai cakupan hingga unit-unit desa dan merangkul semua lapisan masyarakat. Sejak dulu, BRI menjalankan operasional perbankannya dengan memperkuat pengendalian internalnya untuk mempertahankan eksistensinya.

Kualitas SDM dapat ditingkatkan dengan entitas memberikan motivasi di setiap kegiatan. Teori motivasi yang telah dikembangkan oleh Maslow menjelasakan bahwa motivasi dipicu oleh usaha

manusia untuk memenuhi kebutuhan (Robbins dan Timothy, 2015). Perusahaan memotivasi auditor internal agar dapat bekerja secara optimal untuk memenuhi kebutuhannya. Auditor internal ingin terlibat dalam berbagai pelatihan kerja, melaksanakan pekerjaan dengan frekuensi tugas yang cukup tinggi, dan mengoptimalkan kinerjanya karena adanya motivasi tertentu dari entitas.

Teori efikasi diri menjelaskan tentang keyakinan individu dalam menyelesaikan suatu masalah. Semakin besar efikasi diri pada seorang auditor internal, semakin auditor internal percaya diri pada kemampuan untuk berhasil. Dengan demikian dalam situasi yang sulit, orang dengan efikasi yang tinggi akan berusaha lebih keras untuk menguasai tantangan. Sebaliknya orang dengan efikasi yang rendah alam menyerah jika dihadapi oleh tantangan (Robbins dan Timothy, 2015). Efikasi diri dapat ditingkatkan melalui peningkatan kompetensi yaitu dengan pelatihan dan intensitas pekerjaan yang rutin dilaksanakan. Auditor internal haruslah memiliki efikasi yang tinggi karena tantangan yang dihadapi oleh auditor internal sangatlah tinggi. Salah satu tantangan yang dihadapi adalah banyaknya intervensi-intervesi dari berbagai pihak (Zang et. al., 2007).

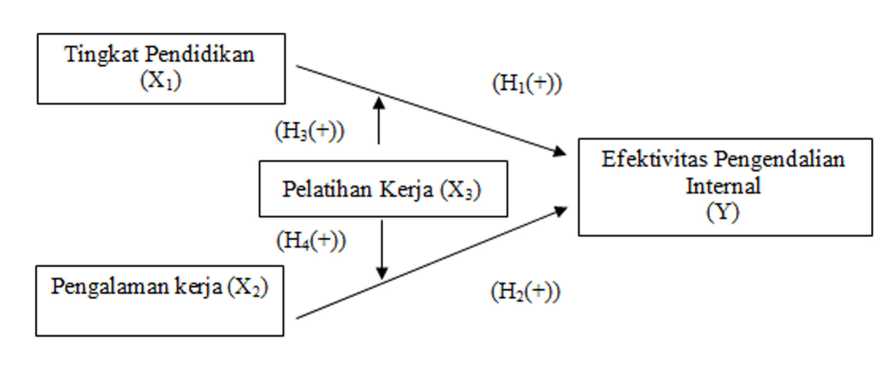

Kerangka konseptual dalam penelitian ini menunjukan adanya variabel penguat dari pelatihan kerja pada pengaruh variabel tingkat pendidikan dan variabel pengalaman kerja terhadap variabel efektivitas pengendalian internal. Kerangka konseptual dalam penelitian ini disajikan pada Gambar 1.

Sumber: Data diolah, 2017

Tingkat pendidikan terdiri dari pendidikan dasar (SD dan SMP/Sederajat), pendidikan menengah (SMA/Sederajat), dan pendidikan tinggi (perguruan tinggi). Tingkat pendidikan yang memadai harus dimiliki seorang auditor internal sehingga dapat

menjalankan profesinya seefektif dan seefisien mungkin (Saputra dan Yasa, 2013). Tingkat pendidikan seorang auditor internal dapat meningkatkan daya saing perusahaan untuk meningkatkan kinerja perusahan dan mengoptimalkan kinerja dari pengendalian internal

yang telah ada. Apabila auditor internal yang memiliki pendidikan yang memadai dalam bidang audit maka akan melaksanakan tugas audit dengan baik sehingga pengendalian internal akan baik pula.

Penelitian Mirawati (2014), Purdanti (2014), Mulihartini dan Muliartha (2016) membuktikan secara empiris bahwa tingkat pendidikan auditor internal berpengaruh positif pada efektivias pengendalian internal. Berdasarkan paparan diatas maka peneliti menduga bahwa tingkat pendidikan auditor internal berpengaruh positif pada efektivitas pengedalian internal. Sehingga hipotesis penelitian yang dapat dirumuskan sebagai berikut:

H1: Tingkat pendidikan auditor internal berpengaruh positif pada efektivitas pengendalian internal.

Pengalaman kerja juga penting kaitannya dengan auditor internal dalam melaksanakan tugasnya. Abdolmohammad dan Arnold (1987); dan Sila dkk., (2016) membuktikan secara empiris bahwa pengalaman kerja mengurangi dampak timbulnya informasi tidak relevan terhadap judgement auditor internal. Auditor internal yang memiliki pengalaman kerja lebih lama akan memiliki keunggulan dalam mendekteksi, memahami, dan mencari penyebab munculnya kesalahan.

Pengalaman kerja auditor internal jika dikaitkan dengan efektivitas pengendalian internal bahwa keunggulan yang dimiliki oleh auditor internal yang memiliki pengalaman kerja lebih lama dapat meminimalisir kesalahan dalam melakukan tugas audit. Tingkat kesalahan yang rendah ini akan memberikan nilai tambah pada hasil audit yang dihasilkan. Hasil audit yang mempunyai tingkat kesalahan yang rendah ini membuat pengendalian internal menjadi efektif.

Penelitian Dianawati dan Ramantha (2013) tentang pengalaman kerja memberikan hasil bahwa pengalaman kerja auditor internal berpengaruh positif terhadap efektivitas pengendalian internal. Hasil penelitian tersebut didukung oleh penelitian dari Suantara dkk., (2014), Astana (2015) dan Sudarta dkk., (2017). Berdasarkan latar belakang dan dasar pemikiran diatas maka hipotesis penelitian dapat dirumuskan sebagai berikut:

H2: Pengalaman kerja auditor internal berpengaruh positif pada efektivitas pengedalian internal.

Pelatihan sangat penting dilakukan oleh auditor internal karena dengan adanya pelatihan, auditor internal akan lebih terbuka wawasannya terhadap perubahan teknologi serta perubahan peraturan yang merupakan hal penting bagi auditor internal dalam

menghasilkan hasil audit yang relevan (Hassash, 2013). Hasil audit yang relevan dapat mencerminkan efektifitas pengendalian internal dalam suatu entitas. Pelatihan merupakan suatu pengetahuan yang didapatkan dari luar lingkungan pendidikan.

Suatu entitas biasanya telah menetapan jumlah pelatihan yang harus diikuti selama satu periode dengan pemberian insentif apabila telah usai melakukan suatu pelatihan (Hassash, 2013). Pelatihan kerja bagi auditor internal yang berpengalaman merupakan sesuatu hal yang penting, karena pelatihan kerja dapat mengevaluasi bagaimana selama ini auditor internal dalam bertindak. Menurut Hapsari (2012), kompetensi auditor internal perlu ditingkatkan melalui pendidikan dan berbagai pelatihan, sehingga penilaian auditor internal terhadap suatu tugas audit akan meningkat juga. Hal terebut dapat meningkatkan efektivitas dari pengendalian internal suatu entitas. Sejalan dengan pernyataan tersebut maka hipotesis dalam penelitian ini adalah:

H3 : Pelatihan kerja auditor internal memperkuat pengaruh tingkat pendidikan pada efektivitas pengedalian internal.

H4 : Pelatihan kerja auditor internal memperkuat pengaruh pengalaman kerja pada efektivitas pengedalian internal.

METODE PENELITIAN

Penelitian ini dilakukan pada Kantor Inspeksi Denpasar PT. Bank Rakyat Indonesia (Persero) Tbk. karena BRI merupakan salah satu Bank Usaha Milik Negara (BUMN) yang dituntut untuk membentuk fungsi audit internal. BRI mendapatkan penghargaan dari Forbes Global 2000 list 2016 sebagai representasi auditor internal pada sektor perbankan yang ada di Indonesia. Objek dalam penelitian ini adalah tingkat pendidikan dan pengalaman kerja (menjadi variabel bebas) yang mempengaruhi efektivitas pengendalian internal (menjadi variabel terikat) dengan pelatihan kerja sebagai variabel pemoderasi.

Metode yang digunakan dalam penentuan sampel dalam penelitian ini dengan metode purposive sampling. Kriteria yang digunakan adalah personel audit internal yang menetap di Kontor Inspeksi Wilayah Denpasar. Jumlah kuisioner yang disebar sebanyak 51 eksemplar dengan tingkat pengembaliandan penggunaan kuisioner sebesar 100 persen dengan artian bahwa kuesioner yang dikembalikan oleh responden sebanyak 51 kuesioner dan yang digunakan sebanyak 51 kuesioner.

Data dikumpulkan melalui dengan menyebarkan

daftar pertanyaan (kuesioner) yang akan diisi atau dijawab oleh responden auditor internal pada Kantor Inspeksi Denpasar PT. Bank Rakyat Indonesia (Persero) Tbk. Kuesioner diberikan secara langsung kepada sampel atau responden. Kemudian peneliti secara langsung akan mengambil kuesioner yang telah diisi tersebut pada Kantor Inspeksi Denpasar PT. Bank Rakyat Indonesia (Persero) Tbk.

Pengukuran variabel-variabel menggunakan instrumen berbentuk pertanyaan tertutup dengan penilaian menggunakan skala likert modifikasi 1 sampai dengan 4. Sangat Tidak Setuju (STS) diberi skor 1, Tidak Setuju (TS) diberi skor 2, Setuju (S) diberi skor 3, dan Sangat Setuju (SS) diberi skor 4. Teknik analisis data yang digunakan dalam penelitian ini menggunakan moderated regression analysis (MRA).

HASIL DAN PEMBAHASAN

Statistik deskriptif memberikan gambaran dari suatu data yang dilihat dari N sampel, nilai minimum, nilai maksimum, nilai rata–rata, dan standar deviasi dari masing-masing variabel penelitian. Skala pengukuran (penilaian) dibagi menjadi 4 skala pengukuran dengan kriteria sebagai berikut (Mirawati, 2014).

-

1) 1,00 – 1,69 = Sangat kurang baik

-

2) 1,70 – 2,59 = Kurang baik

-

3) 2,60 – 3,49 = Baik

-

4) 3,50 – 4,00 = Sangat Baik

Data Tabel 1 menunjukkan bahwa jumlah pengamatan (N) penelitian ini berjumlah 51. Nilai rata-rata variabel tingkat pendidikan (X1), pengalaman kerja (X2), pelatihan kerja (X3), dan efektivitas pengendalian internal (Y) pada rentang 2,60–3,49 berarti secara umum penilaian responden pada variabel tingkat pendidikan (X1), pengalaman kerja (X2), pelatihan kerja (X3), dan efektivitas pengendalian internal (Y) pada Kantor Inspeksi Denpasar PT. Bank Rakyat Indonesia (Persero) Tbk. dalam kategori baik.

Hasil uji validitas instrumen penelitian yang terdiri dari item-item pernyataan Pengalaman Kerja (X2), Pelatihan Kerja (X3), dan Efektivitas Pengendalian Internal (Y) dinyatakan valid karena Nilai Pearson Correlation diatas 0,30.Uji reliabilitas ditunjukan dengan Nilai cronbach’s alpha dari masing-masing variabel lebih besar dari 0,70. Nilai ini menunjukkan bahwa semua pernyataan dalam kuesioner penelitian ini dinyatakan reliabel.

Uji normalitas yang digunakan ialah uji statistik dengan uji Kolmogorov-Smirnov (K-S). Nilai Asymp. Signifikansi sebesar 0,437. Nilai ini menunjukkan bahwa model persamaan memenuhi uji normalitas karena nilai Asymp. Sig. lebih besar dari 0,05. Uji heteroskedastisitas pada penelitian ini ialah uji statistik dengan uji glejser yang dilakukan dengan meregresi nilai absolute residual dari model yang diestimasi pada variabel bebas. Hasilnya menunjukan nilai signifikansi masing-masing variabel nilainya melebihi 0,05. Nilai ini menunjukkan bahwa model regresi tersebut tidak terjadi masalah heteroskedastisitas dan model persamaan memenuhi uji heteroskedastisitas.

Tabel 1.

Hasil Uji Statistik Deskriptif

|

Variabel |

N |

Min. |

Max. |

Mean |

Std. Deviation |

|

Tingkat Pendidikan (X1) |

51 |

3,00 |

4,00 |

3,117 |

0,325 |

|

Pengalaman Kerja (X2) |

51 |

2,67 |

4,00 |

3,379 |

0,375 |

|

Pelatihan Kerja (X3) |

51 |

2,70 |

4,00 |

3,298 |

0,351 |

|

Efektivitas Pengendalian Internal (Y) |

51 |

2,88 |

4,00 |

3,435 |

0,410 |

Sumber : Data diolah, 2017

Uji multikolinearitas yang dilakukan dalam penelitian ini adalah dengan melihat nilai toleransi dan lawannya nilai Variance Inflation Factor (VIF). Masing-masing variabel pada penelitian ini

memiliki nilai toleransi > 0,10 atau VIF < 10. Hal ini menunjukkan bahwa model regresi tersebut tidak terdapat masalah dan dan model persamaan memenuhi uji multikolinearitas.

Tabel 2.

Hasil Analisis Regresi Moderasi

|

Variabel |

Unstandardized B |

Coefficient Std. Error |

Standardized Coefficient Beta |

T |

Sig |

|

Constant |

26,596 |

13,409 |

1,984 |

0,053 | |

|

X1 |

-11,919 |

6,062 |

-0,817 |

-1,966 |

0,055 |

|

X2 |

1,080 |

0,528 |

0,671 |

2,044 |

0,047 |

|

X3 |

-0,038 |

0,291 |

-0,029 |

-0,130 |

0,897 |

|

X1X3 |

0,253 |

0,112 |

1,357 |

2,250 |

0,029 |

|

X2X3 |

-0,013 |

0,014 |

-0,555 |

-0,947 |

0,348 |

|

Adjusted Rsquare R hitung Sig. Fhitung |

: 0,613 : 16,859 : 0,000 |

Sumber: Data diolah 2017

Hasil dari analisis regresi linier berganda moderasi disajikan pada Tabel 2. Persamaan regresi yang dihasilkan dari model regresi moderasi adalah sebagai berikut:

Y = 26,596–11,919X1+1,080X2

–0,038X3+0,253X1X3-0,013X2X3+ ɛ

Berdasarkan hasil analisis yang dilakukan dapat diamati mengenai koefisien determinasi, uji kesesuaian model ( uji F) dan uji statistik t (uji t). Koefisien determinasi yang digunakan pada analisis regresi moderasi adalah dengan melihat nilai dari Adjusted R square. Data Tabel 2 menunjukkan nilai Adjusted R square sebesar 0,613. Ini berarti perubahan yang terjadi pada efektivitas pengendalian internal dapat dijelaskan oleh variabel tingkat pendidikan, variabel pengalaman kerja, serta pelatihan kerja sebagai variabel pemoderasi sebesar 61,3 persen, sedangkan 38,7 persen sisanya dijelaskan oleh faktor lain yang tidak diuji dalam penelitian ini. Data Tabel 2 menunjukkan bahwa nilai F hitung yang diperoleh adalah sebesar 16,859 dengan signifikansi 0,000. Signifikansi ini lebih kecil dari Alpha (α = 0,05) yang menyimpulkan bahwa model regresi telah memenuhi prasyarat kelayakan model regresi.

Uji t dilakukan untuk mengetahui kemampuan pemoderasi dari pelatihan kerja pada pengaruh tingkat pendidikan dan pengalaman kerja pada efektivitas pengendalian internal. Berdasarkan hasil perhitungan dengan menggunakan uji Moderated Regression Analysis (MRA) pada Tabel 2 diketahui bahwa nilai koefisien regresi yaitu -11,919 dan signifikan nilai t yaitu 0,055 yang berarti angka tersebut lebih besar dari nilai α yaitu 0,05. Hipotesis yang menyatakan bahwa tingkat pendidikan berpengaruh positif pada efektivitas pengendalian internal, ditolak. Artinya, semakin tinggi tingkat pendidikan yang dimiliki

seorang auditor internal tidak dapat menjamin terciptanya efektivitas pengendalian internal.

Menurut Gimardien (2017), tingkat pendidikan yang dimiliki seorang auditor internal semakin tinggi maka seorang auditor internal terlalu banyak mengambil pertimbangan-pertimbangan dalam setiap keputusannya. Terciptanya efektivitas pengendalian internal tidak hanya dipicu melalui jenjang pendidikan auditor, melainkan ada pertimbangan lain yang menjadi syarat seseorang dapat menjadi seorang auditor internal. Indepedensi, Komitmen terhadap organisai, dan Integritas yang tinggi merupakan pertimbangan lain yang menentukan kompetensi dari auditor internal agar dapat menciptakan efektivitas pengendalian internal.

Pertimbangan-pertimbangan ini mengakibatkan tingkat pendidikan tidak berpengaruh secara signifikan pada efektivitas dari pengendalian internal. Hasil penelitian ini selaras dengan penelitian yang dilakukan oleh Setyaningrum (2012), Kasari dan Wahidahwati (2014), dan Gimardien (2017) yang membuktikan secara empiris bahwa tingkat pendidikan tidak berpengaruh terhadap efektivitas pengendalian internal. Namun, hal ini berbeda dengan dengan penelitian yang dilakukan oleh Purdanti (2014), Mirawati (2014) dan Mulihartini dan Muliartha (2016)yang membuktikan secara empiris bahwa tingkat pendidikan berpengaruh terhadap efektivitas pengendalian internal.

Berdasarkan hasil perhitungan dengan menggunakan uji Moderated Regression Analysis (MRA) pada diketahui bahwa nilai koefisien regresi yaitu 1,080 dan signifikan nilai t yaitu 0,047 yang berarti angka tersebut lebih kecil dari nilai α yaitu 0,05. Artinya hipotesis yang menyatakan bahwa pengalaman kerja berpengaruh positif pada efektivitas pengendalian internal,diterima. Dalam penelitian ini, entitas sampel

yang digunakan yaitu Kantor Inspeksi Denpasar PT. Bank Rakyat Indoneisa (Persero) Tbk memberikan tugas dengan frekuensi tugas yang cukup tinggi bagi auditor internal-nya hal ini dilihat dari hasil kuisioner yang telah di sebar ke responden. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Dianawati dan Ramantha (2013), Endrayanti dan Efendi (2013), Suantara dkk; (2014), Astana (2015), dan Sudarta dkk; (2017) yang membuktikan secara empiris bahwa semakin banyak pengalaman kerja yang dimiliki seorang auditor internal mampu meningkat efektivitas pengendalian internal di suatu entitas.

Berdasarkan hasil perhitungan dengan menggunakan uji Moderated Regression Analysis (MRA) pada Tabel 2 diketahui bahwa nilai koefisien regresi yaitu 0,253 dan signifikan nilai t yaitu 0,029 yang berarti angka tersebut lebih kecil dari nilai α yaitu 0,05. Artinya hipotesis yang menyatakan bahwa pelatihan kerja memperkuat pengaruh tingkat pendidikan pada efektivitas pengendalian internal, diterima. Auditor internal yang memiliki tingkat pendidikan yang tinggi harus mengasah pengetahuan yang didapatkan dalam pendidikan dengan melakukan pelatihan kerja secara berkala, dikarenakan pelatihan merupakan suatu cara mengevaluasi diri dan membuka wawasan baru terhadap suatu pekerjaan. Pelatihan diperlukan dalam memperbaharui pengetahuan mengenai adanya perubahan teknologi dan perubahan peraturan yang terkait dengan pekerjaan auditor internal. Pelatihan kerja yang secara rutin dilaksanakan oleh setiap auditor internal menjadi cara yang sangat baik dalam mengimplementasikan ilmu pengetahuan yang dimiliki selama menempuh pendidikan (Rahadhitya, 2015). Sehingga setiap auditor internal dapat bekerja secara maksimal dan menciptakan pengendalian internal yang efektif. Dapat digaris bawahi bahwa semakin meningkat frekuensi pelatihan yang dilakukan oleh auditor internal, maka akan membuka wawasan baru terkait pengetahuan auditor internal yang telah didapatkan melalui jenjang pendidikan, sehingga dapat meningkatkan kompetensi seorang auditor internal dan mampu menciptakan efektivitas pengendalian internal.

Berdasarkan hasil perhitungan dengan menggunakan uji Moderated Regression Analysis (MRA) diketahui bahwa nilai koefisien regresi yaitu -0,013 dan signifikan nilai t yaitu 0,348 yang berarti angka tersebut lebih besar dari nilai α yaitu 0,05. Artinya hipotesis yang menyatakan bahwa pelatihan kerja memperkuat pengaruh pengalaman kerja pada efektivitas pengendalian internal ditolak.Mohtamaji (2015) berpendapat bahwa seringkali pelatihan

yang dilakukan oleh seorang SDM justru tidak memberikan dampak apapun pada kinerja SDM, hal ini didasarkan pada pelatihan yang telah di lakukan tidak dapat meningkatkan partisipasi dalam volume pekerjaan untuk mengejar target, karena pelatihan yang dilakukan tidak tepat sasaran.

Bagi auditor internal yang berpengalaman, pelatihan kerja dilaksanakan bukan karena kesadaran pribadi namun karena suatu tuntutan. Suatu entitas biasanya telah menetapkan jumlah pelatihan yang harus diikuti selama satu periode dengan pemberian insentif apabila telah usai melakukan suatu pelatihan (Hassanah, 2013). Pada PT. Bank Rakyat Indonesia (Persero) Tbk. pelatihan kerja merupakan sebuah tuntutan yang harus dilaksanakan oleh setiap auditor internal. Auditor internal yang memiliki pengalaman yang kurang, seharusnya terlebih dahulu meningkatkan kompetensi diri dengan lebih meningkatkan frekuensi pekerjaan, agar lebih memahami ruang lingkup pekerjaan mereka.

Tuntutan entitas untuk setiap personel melakukan pelatihan kerja membuat auditor internal yang memiliki pengalaman kurang, melakukan pelatihan yang tidak sesuai dengan kompetensi yang mereka miliki, sehingga pelatihan yang dilakukan justru tidak memberikan dampak apapun pada kinerja mereka. Sehingga dapat disimpulkan bahwa pelatihan kerja yang dilakukan oleh auditor internal justru tidak memberikan dampak apapun pada kinerja mereka, hal ini didasarkan pada pelatihan yang telah di lakukan tidak dapat meningkatkan partisipasi dalam volume pekerjaan untuk mengejar target, karena pelatihan yang dilakukan tidak tepat sasaran bagi yang berpengalaman atau tidak berpengalaman. Hal ini dapat berdampak pada efektivitas pengendalian internal pada suatu entitas.

SIMPULAN

Berdasarkan hasil pembahasan diatas dapat disimpulkan bahwa terciptanya efektivitas pengendalian internal tidak hanya dipicu melalui jenjang pendidikan auditor, namun banyak pertimbangan-pertimbanganlainsepertiindependensi, komitmen akan pekerjaan dan integritas yang tinggi, yang menentukan kompetensi dari auditor internal agar dapat menciptakan efektivitas pengendalian internal.

Pelatihan kerja yang secara rutin dilaksanakan oleh setiap auditor internal menjadi cara yang sangat baik dalam mengimplementasikan ilmu pengetahuan yang dimiliki selama menempuh pendidikan. Sehingga setiap auditor internal dapat bekerja secara

maksimal dan menciptakan pengendalian internal yang efektif. Pelatihan kerja tidak memoderasi pengaruh pengalaman kerja pada efektivitas pengendalian internal. Hal ini dikarenakan pelatihan kerja merupakan suatu tuntutan yang ditentukan oleh PT. Bank Rakyat Indonesia (Persero) Tbk. Sehingga auditor internal tak jarang melakukan pelatihan tanpa didasari oleh kesadaran pribadi. Terkadang bagi auditor internal dibandingkan melakukan suatu pelatihan kerja, lebih baik melaksankan tugas audit yang lebih kompleks, sehingga meningkatkan pengalaman kerja auditor internal.

Hasil penelitian ini diharapkan dapat memberikan kontribusi praktis bagi para praktisi auditing khususnya auditor internal di Kantor Inspeksi Denpasar PT. Bank Rakyat Indonesia (Persero) Tbk. dengan tetap memperhatikan efektivitas dari pengendalian internal.Bagi auditor internal sebaiknya memperhatikan pentingnya personal yang baik dalam menjalankan audit yaitu tetap melakukan pelatihan secara berkala dan melaksanakan tugas yang lebih kompleks. Bagi Kantor Inspeksi Denpasar PT. Bank Rakyat Indonesia (Persero) Tbk. penilaian kompetensi seorang auditor internal tidak dilihat dari jenjang pendidikan yang telah ditempuh, perlu juga memperhatikan independensi, komitmen akan organisasi dan penerapan GCG dan intergitas yang dimiliki oleh personal auditor internal. Penelitian selanjutnya diharapkan dapat memperluas daerah sampel, tidak hanya pada auditor internal saja, namun setiap personal yang bertanggung jawab atas pengendalian internal seperti dewan direksi, kepala bagian dan pihak manajemen. Penelitian ini juga bisa dikembangkan dengan melakukan penambahan variabel independen maupun variabel moderasi yang diduga juga berpengaruh terhadap efektivitas pengendalian internal, seperti kualitas audit.

REFERENSI

Abbott, Kenneth W. Keohane, Robert O. Moravcsik, A., Slaughter, Anne-Marie, & Snidal, Ducan. (2000). The Concept of Legalization. International Organization, 54(1), 401-419.

Abdolmohammadi, Mohammad, & Arnold Wright.

(1987). An Examination of The Experience and Task Complecity in Audit Judgments. The Accounting Review, 62(1), 1-13.

Aliyu Modibbo, Salihu. (2014). Impact of Internal Audit Unit on Effectiveness of Internal Control System of Tertiary Educational Institutions in Adamawa State-Nigeria. International Journal of Humanities Social Sciences and Education

(IJHSSE), 2(5), 140-156.

Astana Putra, I Kadek. Yuniarta, Gede Adi. & Sinarwati, Ni Kadek. (2015). Pengaruh Indepedensi, Pengalaman Kerja, Profesionalisme dan Gaya Kepemimpinan Badan Pengawas terhadap Efektivitas Sistem Pengendalian Internal (Studi Kasus pada Lembaga Perkreditan Desa (LPD) Di Kecamatan Nusa Penida Kabupaten Klungkung). E-Journal S1 Ak Universitas Pendidikan Ganesha, 3(1).

Badara, Mu’azu Saidu., & Saidin, Siti Zabaedah. (2013). The Relationship betwen Audit Experience in the Public Sector Organizations. International Journal of Academic Research in Accounting, Finance, and Management Sciences, 3(3), 329-339.

Cecilia, Lelly Kewo. (2017). The Influence of Internal Control Implementation and Managerial Performance on Financial Accountability Local Government in Indonesia. Internasional Journal of Economics and Financial, 7(1), 293-297.

Dianawati, NiMade Diah & Ramantha,Wayan. (2013). Pengaruh Indepedensi, Keahlian Profesional dan Pengalaman Kerja Auditor Internal Terhadap Efektivitas Struktur Pengendalian Internal Bank Pekreditan Rakyat di Kabupaten Gianyar. E-jurnal Akuntansi Universitas Udayana. 4(3), 439-450.

Endrayanti, Eni dan Efendi. (2013). Indepedensi, Keahlian Profesional dan Pengalaman Kerja Pengawas pada Koperasi Simpan Pinjam. Seminar Nasional Teknologi Informasi dan Komunikasi Terapan 2013. Semarang. I508-515.

Forbes.com. (2016) “Global 2000: The World’s Biggest Public Companies”.

Gimardien, Zhella Rachman. (2017). Pengaruh Kompetensi, Indepedensi, Profesionalisme, Tingkat pendidikan, dan Pengalaman terhadap Kualitas Audit (Studi Empiris pada Kantor Akuntan Publik di Jawa Tengah dan Daerah Istimewa Yogyakarta). Skripsi. Program Studi Akuntans Fakultas Ekonomi dan Bisnis Universitas Muhamadiyah Surakarta.

Hapsari, Dini Wahyu. (2012). Pengaruh Kompetensi dan Indepedensi Auditor Internal terhadap Resiko Pengendalian Internal. Forum Bisnis dan Keuangan 1 Th 2012. 785-801.

Hassash, Uswatun. (2013). Pengaruh Perencanaan Audit dan Pelatihan Teknis Terhadap Kualitas Hasil Pemeriksaan. Jurnal Ilmiah Administrasi Publik, 14(1), 565-577.

Hirth Jr. Robert B. (2008). Better Audit internal Leads To Better Control. Journal of Financial

Executive, 49-51.

Kasari, Yenny Nurinta Retty. & Wahidahwati. (2014). Pengaruh Kompetensi, Keahlian, dan Tingkat Pendidikan Auditor terhadap Implementas IFRS. Jurnal Ilmu & Riset Akuntansi, 3(4), 1-20.

Koleva, Assist. Prof. Blagica. Assoc. Prof. Olivera Gjorgieva-Trajkovska. Assist. Prof. Vesna Georgieva Svrtinov., & Assist. Prof. Janka Dimitrova. (2015). Effectiveness of Internal Audit in the Banking Sector in Macedonia. International Journal of Sciences: Basic and Applied Research, 23(1) 276-282.

Lakis, Vaclovas., dan Lukas Giriunas. (2012). The Concept of Internal Control System: Theoretical Aspect. EKONOMIKA Vilnius University, Liyhuania. 9(2), 142-152.

Mihaela, Dumitrascu. & Iulian Savulescu. (2012). Internal Control and the Impact on Corporate Governance, in Romania Listed Companies. Journal of Eastern Europe Research in Business & Economics, 2012, 1-10.

Mirawati, Esna. (2014). Pengaruh Pendidikan, Pengalaman dan Pelatihan Kerja Terhadap Efektivitas Struktur Pengendalian Intern (Survei Pada Entitas Tekstil di Kabupaten Sukoharjo). Skripsi. Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta.

Mohtamaji, Kholek. (2015). Pengaruh Kepemimpinan, Disiplin Kerja, Motivasi Kerja, Pelatihan Kerja dan Lingkungan Kerja terhadap Kinerja Karyawan CV Rajawali Perkasa Furniture Pati. Skripsi. Program Studi Manajemen S1 Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

Mulihartini, Ni Kadek, & Muliartha RM, Kadek. (2016). Pengalaman Kerja Sebagai Pemoderasi Pengaruh Tingkat Pendidikan Pada Efektivitas Pengendalian Internal. E-Jurnal Akuntansi Universitas Udayana, 14(3), 1951-1977.

Nombembe, Terence. (2013). Auditing Government Performance Information Auditor-General of South Africa.International Journal of Government Auditing, 40(2), 24-27.

Purdanti, Ni Made, Made Ary Meitriana, & Made Artana. (2014). Pengaruh Tingkat Pendidikan Karyawan Terhadap Kualitas Struktur pengendalian Intern Pada Koperasi Serba Usaha. E-Journal S1 Ak Universitas Pendidikan Ganesha, 4(1).

Rahadhitya, Rheza. 2015. Faktor-Faktor yang Berpengaruh Terhadap Efektivitas Audit Internal. Skripsi. Fakultas Ekonomi dan Bisnis Universitas Diponegoro Semarang.

Rini dan Fitri, Yessi. (2015). The Effect of Audit Communitte Role and Internal Control Effectiveness at Islamic Bank Indonesia. The Journal of Tauhidinomics, 1(1), 81-92.

Robbins, Stephen P. and Timothy A. Judge. 2015. Perilaku Organisasi. Edisi 16. Jakarta: Salemba Empat.

Saputra, I Gede Widya, & Yasa, Gerianta Wirawan. (2013). Pengaruh Indepedensi, Profesionalisme, Tingkat Pendidikan dan Pengalaman Kerja pada Kinerja Auditor BPK RI Perwakilan Bali. E-Jurnal Akuntansi Universitas Udayana. 2(2), 488-503.

Sato Takahiro,& Pan Jia. (2012). Comparison of Internal Control Systems in Japan and China. International Journal of Bussiniss Administration, 3(1), 66-74.

Setyaningrum, Dyah. (2012). Analisis Faktor-faktor yang Mempengaruhi Kualitas Audit BPK-RI. Simponsium Nasional Akuntansi XV. Banjarmasin.

Sila, Mursalim. Bambang Subroto. Zaki Baridwan dan Aulia Fuad Rahman.2016.The Effect of Knowledge and Experience on Professional Auditor’s Judgment: Study on State Auditor in Indonesia. International Journal of Management and Administrative Sciences (IJMAS), 3(10), 98106.

Suantara, Gede. Musmini, Lucy Sri., & Herawati, Nyoman Trisna. (2014). Pengaruh Independensi, Keahlian Profesional dan Pengalaman Kerja Auditor Internal terhadap Efektivitas Pengendalian internal Dengan Motivasi sebagai Variabel Moderasi (Studi Kasus Pada Bpr Di Kota Singaraja). E-Journal S1 Ak Universitas Pendidikan Ganesha, 2(3).

Sudarta, Putu. Sinarwati, Ni Kadek. & Yuniarta, Gede Adi. (2017). Pengaruh Idepedensi, Gaya Kepemimpinan dan Kompetensi Pemipin Terhadap Efektivitas Sistem Pengendalian Intern Pada LPD Se-Kecamatan Banjar. E-Journal S1 Ak Universitas Pendidikan Ganesha, 7(1).

Tarigan, Natalia Evindonata. Saputra, Bobby W., & Ginting Tomi. (2013). Peran Audit internal Terhadap Efektivitas Struktur Pengendalian Internal Process Credit Granting And Collection. Finance & Accounting Journal, 2(1), 68-89.

Usman. (2016). Effect of Experience and Accountability on the Quality of Internal Audit. International Journal of Scienti^c and Technology Research, 5(3), 85-90.

Wardayanti, Siti Maria. (2016). The Effects of

Accounting, Objectivity, Integrity, Working Experience, Competence, Independence and Motivasi of the Examiner toward the Quality of Inspection Reults at the Inspectorate of Lumajang Regency. Pertanika Journal, 24,165-174.

Zang Yang, Jian Zhou, & Nan Zhou. (2007). Audit Committee Quality, Auditor Indepedence, and Internal Control Weaknesses. Journal of Accounting and Public Policy, 26(3), 300-327.

Discussion and feedback