PERBEDAAN REAKSI PASAR ATAS PENGUMUMAN PEMECAHAN SAHAM PADA LQ45 DAN NON LQ45

on

96 Jurnal Ilmiah Akuntansi dan Bisnis, Vol. 10. No. 2, Juli 2015

PERBEDAAN REAKSI PASAR ATAS PENGUMUMAN PEMECAHAN SAHAM PADA LQ45 DAN NON LQ45

Hanny Meylita P.1

Gerianta Wirawan Yasa2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana Surel : hanny_uzy@yahoo.co.id

ABSTRAK

Stock split merupakan salah satu bentuk corporate action yang dilakukan oleh perusahaan untuk meningkatkan likuiditas saham. Aktivitas ini biasanya dilakukan pada saat harga saham dinilai terlalu tinggi atau dilakukan oleh perusahaan yang memiliki likuiditas rendah. Menariknya, perusahaan LQ45 yang dikenal memiliki tingkat likuiditas tinggi di Bursa Efek Indonesia masih ada yang melakukan stock split. Penelitian ini bertujuan untuk mengetahui reaksi pasar terhadap perusahaan LQ45 dan non LQ45 yang melakukan stock split dengan melihat ada tidaknya perbedaan abnormal return pada periode amatan. Periode amatan yang dilakukan pada penelitian ini adalah 7 hari. Metode penentuan sampel bersifat purposive sampling, dan ditemukan 9 perusahaan LQ45 dan 37 perusahaan non LQ45 yang terdaftar pada Bursa Efek Indonesia. Return ekspetasi pada penelitian ini dihitung dengan mean adjusted model. Hipotesis penelitian diuji menggunakan uji One Sample t-test, dan Independent t-test. Hasil pengujian hipotesis secara statistik menunjukkan bahwa peristiwa stock split pada perusahaan LQ45 dan non LQ45 mendapat reaksi dari pasar selama periode amatan. Sehingga tidak terdapat perbedaan reaksi pasar antara perusahaan LQ45 dengan non LQ45, karena sama-sama mendapatkan reaksi dari pasar.

Kata kunci: stock split, abnormal return, reaksi pasar, signaling theory

ABSTRACT

The stock split is one form of corporate action conducted by the company to increase the liquidity of the stock. This activity is usually do when the stock price is overvalued or performed by companies that have low liquidity. Interestingly, LQ45 companies known to have a high level of liquidity in the Indonesia Stock Exchange is still do stock split. This study aims to determine the market reaction to the LQ45 company and nonLQ45 the stock split to see whether there is a difference of abnormal return during the event window. The period of observation made in this study is 7 days. Sampling method is purposive sampling, and its found 9 LQ45 company and 37 nonLQ45 company listed on the Indonesia Stock Exchange. Return expectations in this study calculated with mean adjusted model. The hypothesis was tested using One Sample t-test, and Independent t-test. The results statistical hypothesis testing showed that the events on LQ45 and non LQ45company gets a reaction from the market during the event window.

Keywords: stock split, abnormal return, market reaction, signaling theory

PENDAHULUAN

Investasi merupakan komitmen sejumlah dana untuk memperoleh keuntungan atau return di masa depan (Adi, 2006). Pasar modal merupakan alternatif investasi yang dapat memberikan keuntungan dengan memperhitungkan risiko yang telah ditentukan. Pasar modal dibangun atas dasar informasi yang ada di dalamnya. Informasi yang diumumkan oleh perusahaan merupakan kebutuhan mendasar investor

sebagai landasan untuk mengambil suatu keputusan investasi. Namun kenyataannya, informasi yang tersebar tidak sepenuhnya diterima secara merata oleh seluruh investor. Selain itu, tidak semua dari kandungan informasi yang ada diungkapkan secara penuh oleh perusahaan kepada pasar sehingga dapat menimbulkan informasi yang asimetris. Informasi yang asimetris ini mengakibatkan investor merespon

suatu informasi secara berbeda berdasarkan analisisnya sendiri.

Salah satu aktivitas emiten yang berpotensi menghasilkan informasi yang mendapatkan reaksi berbeda dari setiap pelaku pasar adalah corporate action. Corporate action adalah kebijakan yang diambil perusahaan yang bertujuan untuk perbaikan kinerja atau menunjukkan performance untuk jangka pendek maupun jangka panjang (Fakhrudin dan Darmadji, 2006). Keputusan melakukan corporate action harus diketahui oleh investor karena akan memengaruhi komposisi kepemilikan sekuritas setelah pengumuman. Dengan demikian, investor baik dari pemegang saham maupun non-pemegang saham harus menganalisis dampak atau outcome dari corporate action sehingga dapat mempersiapkan antisipasi yang tepat dalam membuat keputusan. Salah satu bentuk corporate action adalah pemecahan saham atau stock split. Pengumuman pemecahan harga saham dapat memiliki kandungan informasi positif.

Pemecahan saham merupakan aktivitas yang dilakukan oleh perusahaan yang Go Public untuk menaikkan jumlah saham yang beredar. Aktivitas ini biasanya dilakukan pada saat harga saham dinilai terlalu tinggi sehingga akan mengurangi kemampuan investor untuk membelinya. Dengan pemecahan saham maka harga saham akan menjadi lebih rendah sehingga akan lebih mudah dijangkau oleh investor kecil. Hal ini akan menimbulkan permintaan saham meningkat dan saham akan menjadi lebih likuid. Pemecahan saham ini tidak memengaruhi modal yang disetor, tapi yang terjadi hanyalah pemecahan nilai nominal saham menjadi lebih kecil sehingga jumlah lembar saham akan meningkat. Secara teoretis pemecahan saham tidak menambah nilai perusahaan di mana para investor menerima kepemilikan atas tambahan saham biasa, namun proporsi kepemilikan perusahaan tidak berubah.

Meskipun secara teoretis pemecahan saham tidak memiliki nilai ekonomis. Namun banyak peristiwa pemecahan saham di pasar modal menunjukkan bahwa pemecahan saham merupakan peristiwa yang penting dalam praktik pasar modal. Pemecahan saham diharapkan akan mampu menjaga tingkat perdagangan saham dalam rentang yang optimal dan menjadikan saham lebih likuid. Harga saham yang murah akan menyebabkan investor membelinya sehingga akan meningkatkan volume perdagangan saham yang dapat memberikan abnormal return bagi investor.

Pada umumnya stock split dilakukan oleh perusahaan yang memiliki likuiditas rendah. Namun, pada kenyataannya ada beberapa perusahaan yang termasuk indeks LQ45 tetap melakukan stock split. Indeks LQ45 adalah nilai kapitalisasi pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi yang besar hal itu merupakan indikator likuiditas. Indeks LQ45 menggunakan 45 saham yang terpilih berdasarkan likuiditas perdagangan saham dan disesuaikan setiap enam bulan (setiap awal bulan Februari dan Agustus). Dengan demikian saham yang terdapat dalam indeks tersebut akan selalu berubah. Tujuan indeks LQ45 adalah sebagai pelengkap IHSG dan khususnya untuk menyediakan sarana yang objektif dan terpercaya bagi analisis keuangan, manajer investasi, investor dan pemerhati pasar modal lainnya dalam memonitor pergerakan harga dari saham-saham yang aktif diperdagangkan.

Menurut Jama’an (2008) Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada investor. Ketika perusahaan memiliki keyakinan mengenai prospek perusahaan di masa yang akan datang, maka perusahaan akan memberikan sinyal kepada para investor. Berdasarkan signaling theory, adanya pengumuman pemecahan saham merupakan suatu sinyal positif yang diberikan oleh manajemen kepada publik karena perusahaan dianggap memiliki prospek baik di masa mendatang (Marwarta, 2001). Penelitian yang dilakukan oleh Kalay (2013) menemukan bahwa reaksi pasar atas pengumuman stock split cenderung didorong oleh informasi yang berkaitan dengan laba perusahaan, dibandingkan dengan informasi yang diberikan oleh manajer tentang motivasi melakukan stock split. Dalam hal ini laba perusahaan menjadi proksi kinerja perusahaan yang baik.

Penelitian ini meneliti reaksi pasar terhadap pengumuman stock split dan membandingkan secara deskriptif reaksi pasar mengenai pemecahan saham yang dilakukan oleh perusahaan LQ45 dan non LQ45. Umumnya hanya perusahaan yang mempunyai masa depan baik yang mampu untuk melakukan corporate action tersebut. Secara teori, pasar akan bereaksi positif setelah pengumuman stock split diterima pasar. Namun ketika pasar bereaksi sebelum pengumuman stock split beredar, maka dapat diprediksikan terdapat kebocoran informasi yang dilakukan oleh pihak manajemen perusahaan yang bersangkutan. Hal ini sangat bertentangan dengan peraturan BAPEPAM No. Kep-

86/PM/1996 tanggal 24 Januari 1996, peraturan No: X.K.1 tentang keterbukaan informasi yang harus segera diumumkan kepada publik atau emiten yang pendaftarannya efektif, harus menyampaikan kepada BAPEPAM dan mengumumkan kepada masyarakat secepat mungkin paling lambat pada hari ke-2 sebelum keputusan atau terjadi suatu peristiwa.

Dewasa ini banyak penelitian mengenai Stock Split yang mendapatkan hasil yang berbeda-beda dan dengan objek penelitian yang berbeda-beda pula. Penelitian yang dilakukan oleh Rumanti (2013) menunjukan bahwa terdapat abnormal return di sekitar tanggal stock split untuk tahun 2006 hanya pada periode t0, tahun 2007 hanya pada t-10 dan t0, tahun 2008 terdapat pada t-6, t0, dan t+7. Untuk tahun 2009 dan 2010 tidak terdapat abnormal return. Penelitian Rumanti (2013) mendapatkan hasil yang sama dengan penelitian yang dilakukan oleh Conroy et al. (1998), Puspitasari (2009), Rahdiansyah (2010), Griffin (2010), Wulff (2012), dan Jain (2012) yang menunjukan bahwa stock split berpengaruh pada likuiditas dan return saham yaitu melalui rata-rata TVA dan RRTN (Rata-rata Return Tidak Normal). Hal ini juga mencerminkan bahwa peristiwa stock split tersebut memiliki kandungan informasi. Hasil ini bertolak belakang dengan teori yang menyebutkan bahwa stock split tidak memiliki kandungan informasi (Jogianto, 2010).

Penelitian yang dilakukan Subekti (2014) yaitu studi kasus pada perusahaan yang terdaftar dalam Daftar Efek Syariah periode 2011-2013, menemukan bahwa tidak terdapat abnormal return pada periode amatan, tetapi terdapat perbedaan trading volume activity yang signifikan pada periode amatan. Penelitian ini mendapatkan hasil yang sama dengan penelitian yang dilakukan oleh Sutrisno (2002), Mila (2010), Sakti (2013) yang menemukan tidak ada perbedaan signifikan antara AAR perusahaan pertumbuhan rata-rata TVA dan perusahaan non-pertumbuhan sebelum dan sesudah stock split dan juga AAR antara pertumbuhan dan perusahaan non-pertumbuhan setelah stock split.

Oleh karena terdapat perbedaan antara teori dan hasil-hasil penelitian terdahulu, maka peristiwa stock split ini sangat menarik dan penting untuk diteliti. Selain itu, terdapat beberapa perusahaan LQ45 yang masih melakukan stock split juga memotivasi untuk dilakukan pengujian kembali terhadap reaksi pasar pada fenomena stock split ini. Berdasarkan pemaparan tersebut maka yang menjadi masalah dalam penelitian ini adalah apakah terdapat reaksi

pasar atas pengumuman pemecahan saham pada perusahaan LQ45 dan non LQ45, dan apakah terdapat perbedaan reaksi antara perusahaan LQ45 dengan non LQ45 atas peristiwa ini. Tujuan dari penelitian ini adalah untuk menemukan bukti empiris mengenai adanya reaksi pasar atas pengumuman pemecahan saham pada perusahaan LQ45 dan non LQ45, serta untuk mendapatkan bukti empiris mengenai adanya perbedaan reaksi antara perusahaan LQ45 dengan non LQ45. Hipotesis yang dapat dirumuskan sebagai berikut:

H1: Terdapat reaksi pasar yang signifikan atas pengumuman pemecahan saham pada perusahaan LQ45.

H2: Terdapat reaksi pasar yang signifikan atas pengumuman pemecahan saham pada perusahaan non LQ45.

H3: Terdapat perbedaan reaksi pasar yang signifikan atas pengumuman pemecahan saham antara perusahaan LQ45 dengan non LQ45.

METODE PENE.LITIAN

Penelitian ini dilakukan pada perusahaan yang tercatat di Bursa Efek Indonesia dan melakukan pemecahan saham (stock split) serta terdaftar dalam indeks LQ45. Data perusahaan yang melakukan pemecahan saham dan harga saham diperoleh dari ICMD, laporan keuangan perusahaan yang tercatat di Bursa Efek Indonesia sepanjang tahun 2005-2012, serta mengakses situs www.duniainvestasi.com.

Populasi penelitian ini adalah semua perusahaan yang tercatat di Bursa Efek Indonesia yang melakukan stock split dan terdaftar dalam indeks LQ45 selama periode 2005-2012. Metode pengambilan sampel dilakukan secara purposive sampling dengan kriteria, sebagai berikut: 1) Perusahaan LQ45 adalah perusahaan yang melakukan stock split pada saat perusahaan tersebut masuk dalam indeks LQ45 pada tahun 2005 – 2012, 2) Perusahaan non LQ45 adalah perusahaan yang melakukan stock split dan tidak pernah masuk dalam indeks LQ45 pada tahun 2005 -2012, 3) Perusahaan tidak melakukan corporate action lain seperti right issue, stock dividen, bonus issue dan kebijakan lainnya yang dapat memengaruhi abnormal return selama periode pengamatan pemecahan saham.

Pengujian untuk hipotesis 1 dan 2 dilakukan dengan menggunakan one sample t-test dengan merata-ratakan abnormal return pada perusahaan LQ45 dan non LQ45. Sedangkan hipotesis ke 3 diuji

menggunakan independent sample t-test dengan membandingkan rata-rata abnormal return pada perusahaan LQ45 dengan non LQ45.

Variabel yang digunakan dalam penelitian ini adalah average abnormal return. Average abnormal return dapat dihitung dengan rumus sebagai berikut:

Mit = ^^ ……………….…..(1)

Keterangan:

ARit : Rata-rata Abnormal Return

ARit : Abnormal Return

t : Periode pengamatan

Sedangkan abnormal return (return tidak normal) dihitung dengan menggunakan rumus sebagai berikut:

ARit = Rit - E (Rit ) ….….…………(2)

Keterangan:

ARit : Abnormal Return

Rit : Actual Return

ERt : Expected Return

Actual return (return sesungguhnya) secara sistematis dapat dihitung dengan rumus sebagai berikut:

Rit= Pit - Pit-1 …………….…….(3)

Pit-1

Keterangan:

Rit : Return saham i pada waktu t

Pit : Harga saham i pada waktu t

Pit : Harga saham i pada waktu t-1

Expected return (return ekspektasi) dihitung dengan menggunakan mean adjuted model dengan periode estimasi 200 hari. Return ekspetasi dengan model ini dirumuskan sebagai berikut:

E[Ri,t] = T

(4)

Keterangan:

ERit : Return ekspektasian sekuritas ke-i pada periode estimasi ke-t

Rit : Return realisasian sekuritas ke-i pada periode estimasi ke-t

T : Lamanya periode estimasi

HASIL DAN PEMBAHASAN

Perusahaan yang melakukan pemecahan saham (stock split) di BEI pada periode 2005-2012 adalah sebanyak 56 perusahaan. Hasil seleksi diperoleh 9 perusahaan LQ45 dan 37 perusahaan non LQ45 sebagai sampel.

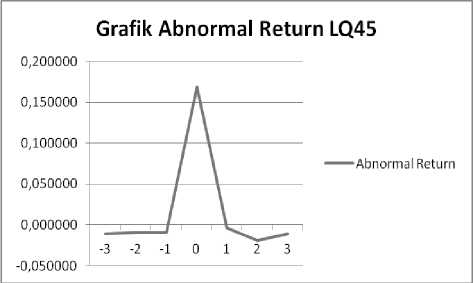

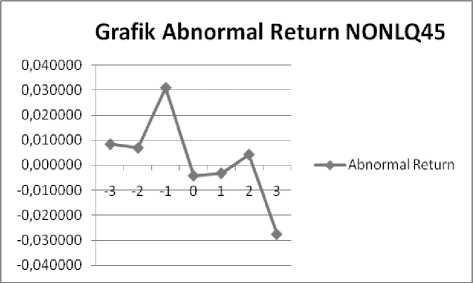

Hasil statistik deskriptif pada perusahaan LQ45 (Lampiran 1) menunjukan nilai rata- rata perolehan abnormal return pada H-3 sebesar -0,0110, H-2 sebesar -0,0089, H-1 sebesar -0,0094, H0 sebesar 0,1688, H+1 sebesar -0,0035, H+2 sebesar -0,0189 dan H+3 sebesar -0,0112. Hasil statistik deskriptif pada perusahaan non LQ45 (Lampiran 2) menunjukan nilai rata- rata abnormal return H-3 sebesar 0,0074 , H-2 sebesar 0,0058, H-1 sebesar 0,0323, H0 sebesar -0,0061, H+1 sebesar -0,0042, H+2 sebesar 0,0042 dan H+3 sebesar -0,0261. Nilai rata-rata abnormal return negatif menunjukan bahwa rata-rata investor menjual sahamnya. Sedangkan nilai rata-rata abnormal return positif menunjukan bahwa rata-rata investor membeli saham perusahaan.

Asumsi klasik uji normalitas merupakan uji untuk mengetahui normal atau tidaknya data. Penelitian ini menggunakan uji Kolgomorov-sminorv. Hasil uji menunjukan nilai sig. untuk perusahaan LQ45 sebesar 0,682 > 0,05 dan sig. untuk perusahaan non LQ45 sebesar 0,060 > 0,05 sehingga kedua kelompok telah memenuhi asumsi normalitas (Lampiran 3).

Uji hipotesis 1 dilakukan untuk mengetahui apakah peristiwa pemecahan saham pada perusahaan LQ45 direaksi oleh pasar. Hasil uji statistik One sample t-test (Lampiran 4) menunjukkan bahwa Asymp. Sig. (2-tailed) 0,040 < 0,05 maka H1 diterima.. Hal ini juga membuktikan bahwa terdapat perbedaan rata-rata abnormal return yang signifikan atas peristiwa pemecahan saham pada perusahaan yang termasuk dalam indeks LQ45. Adanya perbedaan rata – rata abnormal return di sekitar pengumuman pemecahan menunjukan adanya reaksi pasar signifikan yang ditunjukan oleh pelaku pasar. Reaksi pasar yang ditunjukan pada periode pengamatan dapat disebabkan karena investor menilai bahwa pengumuman stock split tersebut memberikan nilai ekonomis.

Reaksi pasar ini juga dapat lihat pada grafik pergerakan abnormal return selama 7 hari periode peristiwa. Pada grafik terlihat bahwa peristiwa stock split mulai direspon positif oleh pasar dari H-1, lalu mendapatkan respon tertinggi pada H0, dan mulai menurun dari H+1 hingga mendapatkan respon terrendah pada H+2. Reaksi pasar tertinggi yang ditunjukan pada H0 juga menandakan bahwa pasar bereaksi secara normal dan pasar menyerap informasi dengan cepat.

Gambar 1. Grafik Abnormal Return LQ45

Sumber : Data sekunder (diolah), 2014

Uji hipotesis 2 dilakukan untuk mengetahui apakah peristiwa pemecahan saham pada perusahaan non LQ45 mendapatkan respon dari pasar. Hasil uji statistik One sample t-test (Lampiran 5) menunjukkan bahwa Asymp. Sig. (2-tailed) 0,000 < 0,05 yang berarti bahwa H2 diterima.. Hal ini juga membuktikan bahwa terdapat perbedaan rata-rata abnormal return yang signifikan atas peristiwa pemecahan saham pada perusahaan non LQ45. Adanya perbedaan rata-rata abnormal return di sekitar pengumuman pemecahan menunjukan terdapat reaksi pasar signifikan yang ditunjukkan oleh pelaku pasar. Hal ini juga dapat dilihat di dalam grafik pada Gambar 2.

Pada grafik terlihat bahwa reaksi pasar atas peristiwa stock split. Pada H-3 hingga H-1 peristiwa ini direpon positif oleh pasar, dan mulai menurun pada H0, dan kembali direspon positif pada H+1, H+2 hingga mendapatkan respon terrendah pada H+3. Reaksi yang signifikan pada H-1 pengumuman pemecahan saham mengindikasikan adanya kebocoran informasi dan dimanfaatkan oleh pelaku pasar untuk memperoleh abnormal return. Hal ini dapat terjadi karena pelaku pasar atau investor mengetahui terlebih dahulu aktivitas perusahaan di masa mendatang kemudian bereaksi lebih awal untuk mendapatkan keuntungan tidak normal yang positif. Reaksi ini disebabkan oleh para pelaku pasar yang melihat prospek baik dalam perusahaan di masa yang akan datang, sehingga perusahaan tersebut membutuhkan tambahan modal dengan cara memecah harga per lembar saham agar mudah dijangkau oleh calon-calon investor yang baru. Selain itu perusahaan yang tidak termasuk dalam indeks LQ 45 memiliki motivasi lebih untuk melakukan pemecahan saham agar saham perusahaan tersebut lebih likuid.

Gambar 2. Grafik Abnormal Return Perusahaan

non LQ45

Sumber : Data sekunder (diolah), 2014

Uji hipotesis 3 dilakukan untuk mengetahui apakah terdapat perbedaan reaksi antara perusahaan LQ45 dengan non LQ45. Hasil uji statistik Independent sample t-test (Lampiran 6) menunjukan bahwa Asymp. Sig. (2-tailed) 0,370 > 0,05 yang berarti bahwa H3 ditolak. Hal ini juga membuktikan bahwa tidak adanya perbedaan reaksi pasar signifikan yang ditunjukan oleh pelaku pasar antara perusahaan LQ45 dengan non LQ45. Tidak adanya perbedaan reaksi pasar atas peristiwa pengumuman pemecahan saham menunjukan bahwa perusahaan yang termasuk dalam indeks LQ45 maupun yang non LQ45 samasama memiliki prospek yang baik. Investor memberikan penilaian yang sama terhadap perusahaan dengan status LQ45 dan non LQ45. Hal ini juga didukung oleh hasil uji hipotesis H1 dan H2, dimana peristiwa pemecahan saham pada perusahaan LQ45 dan non LQ45 sama-sama mendapatkan reaksi dari pasar. Hasil penelitian ini sejalan dengan hasil penelitian Wulff (2002), Kurniawati (2003), Diah (2009), Zou et al. (2010), Griffin (2010), Jain (2012), Rumanti (2012), Sakti (2013), yang mengemukakan bahwa peristiwa pemecahan saham memiliki kandungan informasi sehingga mendapatkan respon dari pasar.

SIMPULAN

Hasil penelitian menunjukan bahwa peristiwa pemecahan saham pada perushaan LQ45 dan non LQ45 mendapatkan respon dari para investor. Informasi pemecahan saham ini dinilai memiliki kandungan informasi dan menjadi bermakna ketika informasi tersebut direspon oleh para investor. Investor menilai bahwa perusahaan yang melakukan stock split tersebut memberikan sinyal positif

mengenai kinerja perusahaan di masa depan. Hal ini sejalan dengan teori sinyal yang menunjukkan hanya perusahaan dengan kinerja baik yang dapat memberikan sinyal valid ke dalam pasar sehingga investor merespon sinyal tersebut. Tidak adanya perbedaan reaksi antara perusahaan LQ45 dan non LQ45 menunjukan bahwa investor memberikan penilaian yang sama antara perusahaan LQ45 dan non LQ45. Status LQ45 maupun non LQ45 tidak menentukan apakah investor akan bereaksi atau tidak.

REFERENSI

Abdul, Halim. 2005. Analisis Investasi. Salemba Empat, Jakarta.

Adi, Irwan E, Okta Zuriani E.P. 2006. Stock Split, Fraksi Perdagangan dan Likuiditas Saham di Bursa Efek Jakarta. Manajemen Usahawan Indonesia, 35(12) hlm. 20-24.

Brenan, M. Jhoseph dan P. Hughes. 1991. Stock Pieces and The Supply Information. Journal Of Finance, vol 34 pp. 115-141

Brigham, E. F. dan L. C. Gapenski. 1991. Financial Management: Theory & Practise. Orlando. The Dryden Press, 9 Edition, pp. 160.

Conroy, Robert and Harris.1999. Stock split and information: The Role of Share Price. Financial Management, 28(3), Autumn 1999.

Fortuna, Chotyahani Hasna Rizka. 2010. Analisis Pengaruh Stock Split Terhadap Harga Saham pada Perusahaan Go Public di Bursa Efek Indonesia. E-jurnal Universitas Diponegoro (UEJS). Id code: 23220.

Griffin, Carrol, Howard. 2010. Abnormal Return and Stock Split : The Decimalized vs Fractional System of Stock Price Quotes. www.ccsenet.org/ ijbm, 5(12)

Hua, Liu, S. Ramesh. 2013. A Study on Stock Split Announcements and its Impact on Stock Prices in Colombo Stock Exchange (CSE) of Sri Lanka. Global Journal of Management Bussines Research Finance, 13(6).

Jain, Ajeet, M.G. Robbani. 2012. The effect of stock split announcements on abnormal returns during a financial crisis. Journal of Finance and Accountancy.

Jama’an, Jama’an. 2008. Pengaruh Mekanisme Corporate Governance, dan Kualitas Kantor Akuntan Publik Terhadap Integritas Informasi Laporan Keuangan (Studi Pada Perusahaan

Publik di BEJ). E-jurnal Universitas Diponegoro (UEJS). Id code17940.

Jogiyanto. 2010. Teori Pertofolio dan Analisis Investasi. Yogyakarta. Penerbit BPFE-Yogyakarta.

Kalay, Alon, Mathias Kronlund. 2013. The Market Reaction to Stock Split Announcements: Earnings Information After All. SSRN: http:// ssrn.com/abstract=1027543.

Kemerer, Kelvin L.2010. Stock Split and When Issued Trading : A Test of Signaling Theory. Academy of Accounting and Finanncial Studies Journal, 14(4).

Kurniawati, Indah. 2003. Analisa Kandungan Informasi Stock Split dan Likuiditas Saham: Studi Empiris pada Non-Synchronous Trading. Jurnal Riset Akuntansi Indonesia, 6(3), hlm 264 – 275.

Marwata. 2001. Kinerja Keuanagan, Harga Saham dan Pemecahan Saham. Jurnal Riset Akuntansi Indonesia, 4(2).

Mila, I Gusti Ayu W. 2010. Analisis Pengaruh Pemecahan Saham (Stock Split) Terhadap Volume Perdagangan Saham dan Abnormal Return Saham pada Perusahaan yang Terdaftar di BEI Tahun 2007-2009. E-journal Universitas Diponegoro (UEJS). Id code 25119.

Pavabutr, Pantisa, Kulpatra Sirodom. 2008. The Impact of Stock Splits on Price and Liquidity on the Stock Exchange of Thailand.International Research Journal of Finance and Economics ISSN 1450-2887. Issue 20.

Peraturan BAPEPAM No. Kep-86/PM/1996 No:X.K.1

Puspitasari, Silvia Diah. 2009. Pengaruh Stocksplit Terhadap Likuiditas dan Return Saham (Periode November 2006 – November 2008). Skripsi. Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiah Malang.

Rahdiansyah, Muhammad. 2010. Analisis Pengaruh Stock Split Terhadap Harga Saham dan Likuiditas Di Bursa Efek Indonesia (Studi Pada Perusahaan Yang Melakukan Stock Split Periode Mei 2008 - Oktober 2009). Skripsi Jurusan Manajemen, Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim Malang.

Rumanti, Asih Fretty, Moerdiyanto. 2012. Pengaruh Pemecahan Saham (Stock Split) Terhadap Return dan Trading Volume Activity (TVA) Saham Perusahaan yang Terdaftar di Bursa Efek

Indonesia Periode 2006 – 2010. www.pustakaKTI.com, tag : pemecahan saham. Sakti, Paramita Oktaviana, Irene Rini DP. 2013.

Analisis Pengaruh Stock Split Terhadap Abnormal Return dan Volume Perdagangan Saham pada Perusahaan Bertumbuh dan Tidak Bertumbuh. Diponegoro Journal of Management, 2(3), hlm. 1-13.

Sutrisno, Wang Susilowati Soffy, Yuniartha F. 2000. Pengaruh Stock Split Terhadap Likuiditas dan Return Saham di BEJ. Jurnal Manajemen dan Kewirausahaan 01/2000.

Utami, Komang Ayu Seniari, IGK Ayu Ulupui. 2013. Reaksi Pasar Atas Pengumuman Pemecahan Saham pada Perusahaan LQ45 dan NonLQ45. Jurnal Akuntansi Universitas Udayana, 2(3).

Wulff, Christian. 2002. The Market Reaction to Stock Split – Evidence From Germany. Schmalenbach Business Review, vol. 54, pp. 270 – 297.

Zou, Lipping, Xiaoqo Li, Philip Stork. 2010. An Empirical note on US Announcement 20002009. International Journal of Economic Perspectives ISSN:1307-1637,7(2).

LAMPIRAN

Lampiran 1

Hasil Analisis Statistik Deskriptif Perusahaan LQ45

|

N |

Minimal |

Maximal |

Mean |

Std. Deviasi | |

|

Mintiga |

9 |

-.058772 |

.036378 |

-.011076 |

.026889189 |

|

Mindua |

9 |

-.055131 |

.036378 |

-.008902 |

.031119795 |

|

Minsatu |

9 |

-.053012 |

.042262 |

-.009402 |

.026273577 |

|

Prstw |

9 |

-.063802 |

1.46091 |

.168827 |

.485637473 |

|

Plussatu |

9 |

-.131025 |

.052876 |

-.003564 |

.060412152 |

|

Plusdua |

9 |

-.120359 |

.034049 |

-.018943 |

.048370272 |

|

Plustiga |

9 |

-.048453 |

.010402 |

-.011257 |

.022315370 |

|

Valid N (listwise) |

9 |

Lampiran 2

Hasil Analisis Statistik Deskriptif Perusahaan nonLQ45

|

N |

Minimal |

Maximal |

Mean |

Std. Deviasi | |

|

Mintiga |

37 |

-.074574 |

.169006 |

.007488 |

.043483969 |

|

Mindua |

37 |

-.088756 |

.190713 |

.005848 |

.042484811 |

|

Minsatu |

37 |

-.066509 |

1.090874 |

.032336 |

.183174094 |

|

Prstw |

37 |

-.444956 |

.125588 |

-.006118 |

.083487096 |

|

Plussatu |

37 |

-.118185 |

.241004 |

-.001980 |

.681180535 |

|

Plusdua |

37 |

-.107880 |

.237159 |

.004224 |

.055350976 |

|

Plustiga |

37 |

-.900543 |

.156425 |

-.026170 |

.152381368 |

|

Valid N (listwise) |

37 |

Lampiran 3

Hasil Uji Normalitas Data Perusahaan LQ45

|

Pers_LQ45 |

Pers_nonLQ45 | ||

|

N |

9 |

37 | |

|

Normal Parametersa |

Mean |

.419014 |

.274276 |

|

Std. Deviation |

.5147552 |

.4092674 | |

|

Most Extreme Differences |

Absolute |

.324 |

.258 |

|

Positive |

.324 |

.258 | |

|

Negative |

-.199 |

-.195 | |

|

Kolmogorov-Smirnov Z |

.971 |

1.567 | |

|

Asymp. Sig. (2-tailed) |

.303 |

0.060 | |

Lampiran 4

Hasil Uji One Sample t – test perusahaan LQ45

|

N |

Mean |

Std. Deviation |

Std. Error Mean | |

|

Pers_LQ45 |

9 |

.419014 |

.5147552 |

.1715851 |

|

Test Value = 0 | |

|

t |

95% Confidence Interval Mean of the Difference df Sig. (2-tailed) Difference Lower Upper |

|

Pers_LQ45 2.442 |

8 .040 .4190138 .023338 .814690 |

Lampiran 5

Hasil Uji One Sample t – test perusahaan non LQ45

|

N |

Mean |

Std. Deviation |

Std. Error Mean | |

|

Pers_nonLQ45 |

37 |

.274276 |

.4092674 |

.0672832 |

Test Value = 0

|

95% Confidence Interval of | |

|

Mean |

the Difference |

|

t df Sig. (2-tailed) Difference |

Lower Upper |

|

Pers_nonLQ45 4.076 36 .000 .2742759 |

.137819 .410732 |

Lampiran 6

Hasil Uji Independent t-test Antara Perusahaan LQ45 dengan NonLQ45

Group Statistics

|

J_Pers |

N |

Mean |

Std. Deviation |

Std. Error Mean | |

|

LQ45_NONLQ45 |

LQ45 |

9 |

.419014 |

.5147552 |

.1715851 |

|

nonLQ45 |

37 |

.274276 |

.4092674 |

.0672832 |

Levene's Test for

Equality of Variances t-test for Equality of Means

|

Sig. Mean (2- Differ F Sig. t df tailed) ence |

95% Confidence Interval of the Difference Std. Error Difference Lower Upper |

|

LQ45_NONLQ45 Equal variances 1.268 .266 .905 44 .370 .1434779 assumed |

.1599570 -.1776343 .4671101 |

|

Equal 10.59 .1447 variances not .785 . 4 .449 . 379 assumed |

.1843054 -.2628217 .5522975 |

Discussion and feedback