Analisis Hubungan Ekspor, Impor, PDB dan Utang Luar Negeri Indonesia Periode 1970-2013

on

JEKT ♦ 8 [1] : 46 - 55

ISSN : 2301 - 8968

Analisis Hubungan Ekspor, Impor, PDB, dan Utang Luar Negeri Indonesia Periode 1970-2013

Dison M.H. Batubara*)

I.A. Nyoman Saskara

Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Udayana

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui ada tidaknya hubungan kausalitas serta kointegrasi di antara ekspor, impor, PDB dan utang luar negeri Indonesia dengan memakai data sekunder time series tahun 1970-2013. Penelitian ini menerapkan metode Vector Autoregression (VAR) yang meliputi GrangerCausality test dan Johansen Co-Integration test, yang dilanjutkan dengan estimasi Vector Error Correction Model (VECM) dan forecasting melalui analisis Impulse Response Function (IRF) dan Forecast Error Variance Decomposition (FEVD). Hasil uji Granger-Causality menunjukkan diantara keempat variabel tidak terdapat kausalitas, namun terdapat lima hubungan satu arah (unidirectional), yang meliputi ekspor ke impor, ekspor ke utang luar negeri, PDB ke impor, impor ke utang luar negeri dan PDB ke utang luar negeri. Johansen Co-Integration test menunjukkan bahwa keempat variabel terkointegrasi. Analisis IRF dan FEVD menunjukkan bahwa variabel yang paling berpengaruh terhadap ekspor, impor dan PDB adalah ekspor, sedangkan variabel yang paling berpengaruh terhadap utang luar negeri adalah impor.

Kata kunci: ekspor, impor, PDB, utang luar negeri, kausalitas Granger, VECM

Causality And Co-Integration Analysis Between Exports, Imports, GDP And External Debt Of Indonesia During 1970-2013

ABSTRACT

The purpose of this study was to determine whether there is a causality and co-integration between exports, imports, GDP and external debt of Indonesia, using secondary time series data between the year 1970-2013. The study applies Vector Autoregression (VAR) which includes the Granger-Causality test and Johansen CoIntegration test, followed by Vector Error Correction Model (VECM) estimation and forecasting by Impulse Response Function (IRF) and Forecast Error Variance Decomposition (FEVD) analysis. Granger-Causality test result shows that there are no causality between all four variables, but there are five unidirectional relationship, which includes exports to imports, exports to external debt, GDP to imports, imports to external debt and GDP to external debt. Johansen Co-Integration tests show that all four variables are cointegrated. IRF and FEVD analysis shows that the most influential variable on exports, imports, and GDP is exports, and the most influential variable on the foreign debt is imports.

Keywords: export, import, GDP, external debt, Granger Causality, VECM

PENDAHULUAN

Perdagangan internasional sangat berperan di dalam mendukung pertumbuhan ekonomi negara di tengah perekonomian dunia yang semakin terkait satu sama lain (Todaro dan Smith, 2006:79). Disamping itu, bantuan utang luar negeri, baik kepada pihak pemerintah maupun oleh swasta juga turut berdampak pada laju pertumbuhan ekonomi. Cyrillus (2002:xi) berpendapat bahwa sebagian besar negara-

negara berkembang memanfaatkan utang luar negeri untuk mendukung pembangunan mereka, meskipun tidak sedikit negara yang justru terjebak di dalam perangkap utang luar negeri (debt trap). Dengan demikian, kapasitas suatu negara di dalam melunasi utang luar negerinya di masa-masa mendatang mutlak diperhitungkan sebelum memutuskan untuk menerima bantuan utang dari luar negeri.

Kapasitas suatu negara dalam melunasi utang luar negeri salah satunya berkaitan erat dengan fluktuasi

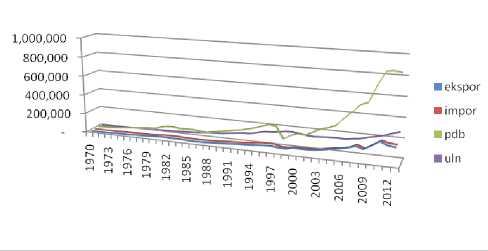

Gambar 1. Ekspor, Impor, PDB dan Utang Luar Negeri Indonesia periode 1970-2013

Sumber: Indexmundi.com (data diolah)

perdagangan internasional dari negara tersebut. Tulus (2011:256) berpendapat bahwa tingginya utang luar negeri disebabkan oleh tingginya defisit neraca perdagangan. Semakin rendah nilai ekspor dan semakin tinggi nilai impor oleh suatu negara akan berdampak pada bertambahnya beban utang luar negeri sehingga dapat memperlemah kapasitas negara tersebut dalam pelunasan utang luar negerinya di dalam jangka panjang. Gambar 1 menunjukkan perkembangan ekspor, impor, PDB dan utang luar negeri Indonesia selama periode 1970-2013.

Nehen (2010:484) menjelaskan bahwa salah satu keuntungan perdagangan internasional yaitu bahwa melalui ekspor suatu negara dapat memperoleh cadangan devisa, yang kemudian dapat digunakan untuk keperluan impor. Sementara itu, menurut Lin-dert (1994:89), impor memberikan pengaruh positif terhadap ekspor dimana setiap usaha atau kebijakan yang mendukung peningkatan impor akan menyebabkan ekspor turut meningkat, terutama apabila barang-barang yang diimpor adalah barang-barang modal yang bertujuan mendukung pertumbuhan produksi barang-barang ekspor.

Boediono (1993:145) mengemukakan bahwa pengaruh PDB terhadap ekspor dapat dijelaskan melalui konsep vent for surplus yang aslinya dikemukakan oleh Adam Smith. Bertambahnya surplus produksi yang ditandai dengan pertumbuhan PDB akan mendorong naiknya ekspor karena kelebihan output domestik akan disalurkan melalui ekspor. Sebaliknya, Muana (2002:19) menyatakan ekspor merupakan bagian dari perhitungan PDB (Y) seperti pada persamaan Y=C+G+I+(X-M). Penambahan pada ekspor (X) dengan sendirinya akan menambah PDB (Y).

Yuzwar dan Mulyadi (2003:102) mengemukakan bahwa utang luar negeri salah satunya berfungsi memenuhi kebutuhan impor barang modal dan barang-barang intermediate yang diharapkan dapat mendukung pertumbuhan barang-barang ekspor.

Disisi lain, Tulus (2011:256) mengemukan bahwa tingginya utang luar negeri dari kebanyakan negara berkembang salah satunya disebabkan oleh rendahnya nilai ekspor dan tingginya nilai impor, yang membuat cadangan devisa negara yang salah satunya dipergunakan untuk melunasi utang luar negeri akan semakin menipis. Hal ini berdampak pada semakin rendahnya kemampuan negara di dalam melunasi utang luar negeri dengan tepat waktu sehingga menambah beban utang luar negeri di dalam jangka panjang.

Nopirin (2009:148) mengemukakan bahwa semakin tinggi tingkat pendapatan nasional, maka kemungkinan untuk mengimpor akan semakin besar. Disisi lain, sesuai dengan aliran Keynesian, impor akan mengurangi Y atau PDB. Namun Nehen (2010: 484) dan Lindert (1994: 89) berpendapat bahwa di dalam jangka panjang apabila suatu negara lebih memprioritaskan impor barang modal yang mendukung proses produksi barang dengan tujuan ekspor akan berdampak positif pada pertumbuhan ekonomi negara.

Menurut Yuzwar dan Mulyadi (2003:119), peningkatan pengeluaran pemerintah (G) akan berpengaruh langsung pada peningkatan PDB, namun pengeluaran pemerintah yang tidak terkendali seringkali membuat sumber dana yang tersedia di dalam negeri tidak cukup untuk menutupi pengeluaran pemerintah sehingga pemerintah harus mencari pinjaman dari luar negeri, yang artinya penambahan PDB melalui penambahan pengeluaran pemerintah (G) akan membuat utang luar negeri bertambah. Disisi lain, menurut Mudrajad (2003:246) negara sedang berkembang (NSB) umumnya menutupi kesenjangan pembiayaan untuk pembangunan dengan utang luar negeri. Namun apabila utang luar negeri lebih banyak dialokasikan melunasi utang luar negeri sebelumnya, justru akan berpengaruh negatif pada ekonomi di dalam jangka panjang.

DATA DAN METODOLOGI

Agus (2013:331) mengemukakan bahwa apabila terdapat beberapa variabel di dalam data time series, maka hubungan saling ketergantungan antar variabel tersebut perlu dianalisis di dalam suatu sistem. Vector Autoregression (VAR) dianggap mampu menganalisis hubungan saling ketergantungan tersebut. Doddy (2012:112) menjelaskan bahwa VAR merupakan pengembangan dari Autoregressive Distributed Lag (ARDL), dimana pada VAR melonggarkan asumsi variabel yang bersifat eksogen pada ARDL. Dengan VAR, tidak perlu lagi dibedakan yang mana

variabel endogen dan yang mana variabel eksogen, sehingga pada analisis VAR semua variabel diasumsikan merupakan variabel endogen.

Analisis VAR salah satunya meliputi pengujian terhadap hubungan kausalitas antara antara ekspor, impor, PDB dan utang luar negeri yang dianalisis dengan uji kausalitas Granger. Uji kausalitas Granger digunakan untuk melihat arah hubungan suatu variabel dengan variabel yang lain. Bagaimana pengaruh X terhadap Y dengan melihat apakah nilai sekarang dari Y bisa dijelaskan dengan nilai historis Y serta melihat apakah penambahan lag X bisa meningkatkan kemampuan menjelaskan model. Persamaan kausalitas Granger dapat dituliskan sebagai berikut:

Yt = ∑ai Yt-i + ∑bj Xt-j + vt ; X menyebabkan Y jika bj>0 1)

Xt = ∑ci Yt-i + ∑dj Xt-j + ut ; Y menyebabkan X jika dj>0 2)

Dimana:

∑aiYt-i = koefisien regresi lag seluruh variabel Y jika Y variabel dependen

∑bjXt-j = koefisien regresi lag seluruh variabel X jika Y variabel dependen

∑ciYt-i = koefisien regresi lag seluruh variabel Y jika X variabel dependen

∑djXt-j = koefisien regresi lag seluruh variabel X jika X variabel dependen

µt, vt = vektor random independen dengan rata-rata nol dan matriks kovarian terbatas

Dari hasil regresi persamaan (1) dan (2), maka dapat dihasilkan empat kemungkinan nilai koefisien regresi, masing-masing nilai koefisien adalah:

-

1) Jika secara statistik total nilai lag dari ∑ai Yt-i secara signifikan ≠ 0, dan total nilai lag dari ∑bj Xt-j = 0, maka terdapat kausalitas satu arah dari Y ke X.

-

2) Jika secara statistik total nilai lag dari ∑ci Yt-i = 0, dan total nilai lag dari ∑dj Xt-j secara signifikan ≠ 0, maka terdapat kausalitas satu arah dari X ke Y.

-

3) Jika secara statistik total nilai lag dari ∑ai Yt-i = 0, dan total nilai lag dari ∑bj Xt-j = 0, maka antara Y dan X tidak saling mempengaruhi.

-

4) Jika secara statistik total nilai lag dari ∑ai Yt-i secara signifikan ≠ 0, dan total nilai lag dari ∑bj Xt-j secara signifikan ≠ 0, maka antara Y dan X terdapat hubungan kausalitas atau saling mempengaruhi.

Langkah analisis berikutnya adalah uji kointe-grasi melalui Johansen Co-integration Test untuk mengetahui apakah terdapat hubungan jangka panjang atau kointegrasi antara variabel lnekspor, lnimpor, lnpdb, dan lnutang. Pindyck dan Rubinfield

(1991:466) mengatakan bahwa beberapa variabel di dalam suatu sistem mungkin cenderung tidak stasioner dan bersifat random walk. Namun kombinasi linear dari variabel-variabel tersebut serta residual-nya dapat bersifat stasioner.

Agus (2010: 320) menyatakan bahwa pada variabel-variabel yang stasioner pada tingkat yang sama dapat terjadi ketidakseimbangan di dalam jangka pendek. Artinya bahwa apa yang diinginkan pelaku ekonomi belum tentu sama dengan apa yang terjadi sebenarnya, sehingga diperlukan penyesuaian (adjustment). Model yang memasukkan penyesuaian untuk melakukan koreksi bagi ketidakseimbangan disebut dengan model koreksi kesalahan (Error Correction Model).

Analisis VAR biasa akan dilakukan apabila tidak terdapat kointegrasi. Namun jika terbukti bahwa terdapat kointegrasi, maka analisis yang harus dilakukan adalah analisis Vector Error Correction Model (VECM). Untuk mendukung hasil yang diperoleh dari uji kausalitas Granger dan Johansen Co-integration Test, dilakukan forecasting atau peramalan melalui analisis Impulse Response Function (IRF) dan Variance Decompotition (VD). Sebelumnya, untuk menghindari terjadinya regresi lancung, maka perlu dilakukan uji akar unit melalui uji Augmented Dickey-Fuller (ADF).

HASIL DAN PEMBAHASAN

Uji Akar Unit atau Stasioneritas

Data time series yang tidak stasioner cenderung dapat menyebabkan terjadinya regresi lancung dimana nilai R Square-nya besar, namun hubungan yang ditunjukkan hanya berupa hubungan yang diakibatkan persamaan trend semata. Data time series baru dapat dikatakan stasioner jika data tersebut tidak mengandung akar-akar unit (unit root) dengan kata lain bahwa mean, variance, dan covariance konstan sepanjang waktu.

Uji akar-akar unit dapat dilakukan dengan metode Augmented Dickey- Fuller atau uji ADF, yaitu dengan membandingkan nilai ADF statistik dengan Mackinnon critical value. Data yang akan diuji adalah data pada tingkat first difference atau differensi pertama. Jika nilai mutlak ADF statistik lebih kecil dari nilai mutlak Mackinnon critical value berarti terdapat unit root atau data dikatakan tidak stasioner. Sebaliknya jika nilai mutlak ADF statistik lebih besar dari nilai absolut Mackinnon critical value, maka disimpulkan bahwa data tidak mengandung unit root. Ringkasan output uji ADF ditunjukkan oleh Tabel 1.

Uji ADF pada tingkat differensi pertama meny-

Tabel 1. Hasil Uji Augmented Dickey-Fuller (ADF) pada tingkat Differensi I

|

Variabel |

Nilai DF Nilai Kritis MacKinnon A Prob. Keterangan statistik 1% 5% 10% |

|

Lnekspor Lnimpor Lnpdb |

-4,920164 -4,192337 -3,520787 -3,191277 0,0014 Stasioner pada Differensi I -4,763606 -4,192337 -3,520787 -3,191277 0,0022 Stasioner pada Differensi I -5,812592 -4,192337 -3,520787 -3,191277 0,0001 Stasioner pada Differensi I |

|

Lnuln |

-19,37944 -4,192337 -3,520787 -3,191277 0,0000 Stasioner pada Differensi I |

Sumber: hasil olah data

Tabel 2. Hasil Uji Lag Optimum

|

Lag |

LogL LR FPE AIC SC HQ |

|

0 |

-7.072135 NA 2.07e-05 0.567802 0.738423 0.629019 |

|

1 |

167.3441 304.110* 6.18e-09* -7.556107 -6.70300* -7.250021* |

|

2 |

175.0589 11.86880 9.72e-09 -7.131223 -5.595628 -6.580265 |

|

3 4 5 |

188.9526 18.52495 1.16e-08 -7.023208 -4.805126 -6.227380 209.8184 23.54095 1.05e-08 -7.272739 -4.372170 -6.232040 236.033 24.1980 8.03e-09 -7.7965* -4.213507 -6.510993 |

Sumber: hasil olah data

impulkan bahwa pada taraf alpha 5% variabel lnek-spor, lnimpor, lnpdb dan lnuln stasioner pada tingkat differensi pertama, dimana nilai ADF statistik dari lnekspor, lnimpor, lnpdb dan lnuln secara absolut lebih besar dari nilai kritis MacKinnon 5%. Selain itu, nilai probabilitas masing-masing variabel juga lebih kecil dari 0,05. Dengan demikian, maka data yang telah ditransformasikan tersebut layak dipergunakan di dalam analisis VAR atau VECM.

Penentuan Lag Optimum

Tahap kedua di dalam analisis VAR adalah penentuan lag optimum. Penentuan jumlah lag dalam model VAR ditentukan pada kriteria informasi yang direkomendasikan oleh nilai terkecil dari Final Prediction Error (FPE), Akaike Information Criterion (AIC), Schwarz Criterion (SC), dan Hannan-Quinn (HQ). Program Eviews telah memberi penunjuk tanda bintang bagi lag yang ditetapkan sebagai lag optimum.

Hasil uji lag optimum pada Tabel 2 memperlihatkan bahwa hampir semua tanda bintang berada pada lag 1. Maka, lag 1 ditetapkan sebagai lag optimum. dan digunakan pada semua tahap di dalam analisis VAR berikutnya.

Uji Kausalitas Granger

Uji kausalitas Granger digunakan untuk melihat arah hubungan di antara variabel-variabel lnekspor, lnimpor, lnpdb, dan lnuln. Ada tidaknya hubungan dapat dilihat dari nilai probabilitas dari masing-masing pengujian kausalitas yang kemudian dibandingkan dengan alpha 0,05 maupun alpha 0,1. Tabel 3 menunjukkan hasil dari uji kausalitas Granger.

Uji kausalitas Granger pertama antara variabel ekspor dan impor menunjukkan bahwa bahwa impor tidak secara Granger menyebabkan ekspor, sedangkan ekspor secara Granger menyebabkan impor pada alpha 0,05. Dengan demikian tidak terjadi kausalitas antara ekspor dan impor. Selama periode penelitian, barang-barang yang diimpor oleh Indonesia masih belum mendukung pertumbuhan sektor ekspor. Sebaliknya, bertambahnya devisa hasil ekspor secara signifikan berpengaruh pada bertambahnya nilai impor. Sejalan dengan hal tersebut, Nguyen (2011) juga berkesimpulan bahwa terdapat hubungan kausalitas Granger satu arah dari ekspor ke impor pada negara Korea Selatan selama periode 1976-2007.

Uji kausalitas Granger kedua antara variabel ekspor dan PDB menunjukkan bahwa PDB tidak secara Granger menyebabkan ekspor dan ekspor tidak secara Granger menyebabkan PDB. Dengan demikian tidak terjadi kausalitas antara ekspor dan PDB. PDB yang tidak secara Granger menyebabkan ekspor merupakan pertanda bahwa Indonesia masih belum dapat memaksimalkan penggunaan input produksi yang dimiliki sehingga produktivitas nasional belum dapat berkembang sesuai harapan. Dan sesuai dengan konsep Vent for Surplus, kurangnya produktivitas mengakibatkan terbatasnya surplus produksi lokal yang dapat diekspor. Disisi lain, ekspor yang secara Granger tidak menyebabkan PDB mengindikasikan bahwa hasil dari sektor ekspor belum cukup berpengaruh bagi pertumbuhan output perekonomian nasional. Hal ini bertentangan dengan kesimpulan Silaghi (2009), yang di dalam penelitiannya pada negara-negara Eropa Timur dan Tengah menyimpulkan bahwa terdapat hubungan

Tabel 3. Hasil uji Kausalitas Granger antara Lnekspor, Lnimpor, Lnpdb dan Lnuln

|

Null Hypotesis (Ho) |

Prob |

Hasil Pengujian |

Hubungan Kausalitas |

|

Lnimpor does not Granger Cause Lnekspor |

0,4221 |

Terima Ho |

Hubungan satu arah dari ekspor ke impor |

|

Lnekspor does not Granger Cause Lnimpor |

0,0177 |

Tolak Ho | |

|

Lnpdb does not Granger Cause Lnekspor |

0,6731 |

Terima Ho |

Tidak ada hubungan antara ekspor dan PDB |

|

Lnekspor does not Granger Cause Lnpdb |

0,1625 |

Terima Ho | |

|

Lnuln does not Granger Cause Lnekspor |

0,1638 |

Terima Ho |

Hubungan satu arah dari ekspor ke utang |

|

Lnekspor does not Granger Cause Lnuln |

0,0872 |

Tolak Ho |

luar negeri |

|

Lnpdb does not Granger Cause Lnimpor |

0,0275 |

Tolak Ho |

Hubungan satu arah dari PDB ke impor |

|

Lnimpor does not Granger Cause Lnpdb |

0,7858 |

Terima Ho | |

|

Lnuln does not Granger Cause Lnimpor |

0,3692 |

Terima Ho |

Hubungan satu arah |

|

Lnimpor does not Granger Cause Lnuln |

0,0084 |

Tolak Ho |

dari impor ke utang luar negeri |

|

Lnuln does not Granger Cause Lnpdb |

0,4967 |

Terima Ho |

Hubungan satu arah |

|

Lnpdb does not Granger Cause Lnuln |

0,0064 |

Tolak Ho |

dari pdb ke utang luar negeri |

Sumber: hasil olah data

kausalitas dua arah diantara PDB dan ekspor selama periode 1990-2008.

Uji kausalitas Granger ketiga antara variabel ekspor dan utang luar negeri menunjukkan bahwa utang luar negeri tidak secara Granger menyebabkan ekspor, sedangkan ekspor secara Granger menyebabkan utang luar negeri pada alpha 0,1. Dengan demikian tidak terjadi kausalitas antara ekspor dan utang luar negeri. Keberadaan utang luar negeri selama periode penelitian belum dapat mendukung pertumbuhan sektor ekspor, namun disisi lain ekspor yang secara Granger menyebabkan utang luar negeri menandakan bahwa devisa yang berasal dari hasil ekspor dapat digunakan untuk mengurangi beban utang luar negeri.

Uji kausalitas Granger keempat antara variabel impor dan PDB menunjukkan bahwa PDB secara Granger menyebabkan impor pada alpha 0,05, sedangkan impor tidak secara Granger menyebabkan variabel PDB. Dengan demikian tidak terjadi kausalitas antara impor dan PDB. Dari satu sisi dapat disimpulkan bahwa perubahan terhadap nilai impor tidak menyebabkan pertumbuhan output perekonomian secara keseluruhan. Disisi lain, pertumbuhan output perekonomian mengindikasikan bahwa pendapatan perkapita ikut bertambah. Namun, apabila produktivitas dalam negeri tidak mencukupi kebutuhan konsumsi serta dibarengi dengan tingginya selera masyarakat terhadap barang-barang impor akan menyebabkan nilai impor bertambah. Bertentangan dengan hal tersebut, Nguyen (2011) justru berkesimpulan bahwa terjadi kausalitas Granger dua arah diantara impor PDB pada negara Malaysia selama periode 1970-2004.

Uji kausalitas Granger kelima antara variabel impor dan utang luar negeri menunjukkan bahwa utang luar negeri tidak secara Granger menyebabkan impor, sedangkan impor secara Granger menyebabkan

utang luar negeri pada alpha 0,05. Dengan demikian tidak terjadi kausalitas impor dan utang luar negeri. Keberadaan utang luar negeri selama periode penelitian tidak menyebabkan bertambahnya impor, namun disisi lain bertambahnya impor menyebabkan utang luar negeri ikut bertambah di dalam jangka panjang. Kesimpulan yang berlawanan diperoleh dari penelitian Salar et al (2013) di Pakistan dimana justru utang luar negeri yang secara Granger menyebabkan impor Pakistan selama periode 1975-2010.

Uji kausalitas Granger keenam antara variabel PDB dan utang luar negeri menunjukkan bahwa utang luar negeri tidak secara Granger menyebabkan PDB, sedangkan PDB secara Granger menyebabkan utang luar negeri pada alpha 0,05. Dengan demikian tidak terjadi kausalitas antara PDB dan utang luar negeri. Kesimpulan yang sama diperoleh dari penelitian Dritsaki (2013) dimana terjadi hubungan satu arah dari PDB terhadap utang luar negeri Yunani. Keberadaan utang luar negeri tidak memberi dampak yang berarti terhadap pertumbuhan PDB, namun disisi lain pertumbuhan PDB menyebabkan turut bertambahnya utang luar negeri. Defisit anggaran, defisit transaksi berjalan serta defisit investasi-tabungan yang dibiayai oleh utang luar negeri menyebabkan perekonomian Indonesia semakin tergantung pada utang luar negeri.

Uji Kointegrasi

Uji kointegrasi dapat dilakukan dengan menggunakan metode Johansen. Kesimpulan yang diambil adalah berdasarkan atas perbandingan antara nilai Trace Statistic dengan nilai kritis pada alpha 0,05, serta dengan melihat nilai probabilitas untuk menunjukkan ada tidaknya persamaan di dalam sistem yang terkointegrasi. Hasilnya secara ringkas dapat dilihat pada Tabel 4.

Hasil uji kointegrasi pada Tabel 4 menunjukkan

Tabel 4. Hasil Johansen Cointegration Test antara Lnekspor, Lnimpor, Lnpdb dan Lnuln

|

Unrestricted Cointegration Rank Test (Trace) | ||||

|

Hypothesized No. of CE(s) |

Eigenvalue |

Trace Statistic |

0,05 Critical Value |

Prob |

|

None |

0,642577 |

86,90174 |

63,87610 |

0,0002 |

|

At most 1 |

0,387785 |

43,69064 |

42,91525 |

0,0417 |

|

Unrestricted Cointegration Rank Test (Maximum Eigenvalue) | ||||

|

Hypothesized No. of CE(s) |

Eigenvalue |

Trace Statistic |

0,05 Critical Value |

Prob |

|

None |

0,642577 |

43,21110 |

32,18832 |

0,0015 |

Sumber: hasil olah data

Tabel 5. Hasil Estimasi VECM antara Lnekspor, Lnimpor, Lnpdb dan Lnuln

|

D(LNEKS) |

D(LNIMP) |

D(LNPDB) |

D(LNULN) | |

|

D(LNEKS(-1)) |

(0.340375) |

(0.424313) |

(0.423791) |

(0.078322) |

|

[1.21307] |

[1.63650] |

[1.37427] |

[0.91238] | |

|

D(LNIMP(-1)) |

(-0.232940) |

(-0.392820) |

(-0.170240) |

(0.015503) |

|

[-0.74151] |

[-1.35321] |

[-0.49309] |

[0.16131] | |

|

D(LNPDB(-1)) |

(0.195448) |

(0.412653) |

(-0.040256) |

(-0.035659) |

|

[0.93190] |

[ 2.12922] |

[-0.17464] |

[-0.55575] | |

|

D(LNULN(-1)) |

(0.013206) |

(0.014698) |

(0.108819) |

(-0.088584) |

|

[0.08038] |

[0.09681] |

[0.60262] |

[-1.76225] |

Sumber: hasil olah data

Keterangan: ( ): Koefisien Regresi dari masing-masing lag variabel [ ]: Nilai t-hitung dari masing-masing lag variabel

nilai dari Trace Statistic dari uji Trace sebesar 86,90174 lebih besar dari nilai kritis pada alpha 0,05 sebesar 63,87610, yang berarti bahwa di dalam sistem ada satu persamaan yang terkointegrasi. Nilai Trace Statistic sebesar 43,69064 yang lebih besar dari nilai kritis pada alpha 0,05 sebesar 42,91525 menunjukkan paling sedikit ada satu persamaan yang terkointegrasi. Kemudian dari uji Maximum Eigenvalue, nilai dari Trace Statistic sebesar 43,21110 yang lebih besar dari nilai kritis 0,05 sebesar 32,18832 menunjukkan bahwa di dalam sistem ada satu persamaan yang terkointegrasi.

Pengujian kointegrasi melalui Johansen CoIntegration Test menunjukkan bahwa pada keempat variabel yaitu ekspor, impor, PDB dan utang luar negeri Indonesia periode 1970-2013 terdapat hubungan jangka panjang atau terkointegrasi. Dengan demikian di dalam penelitian ini diterapkan analisis VECM.

Uji Signifikansi Hasil Estimasi VECM

Uji kointegrasi sebelumnya telah menyimpulkan bahwa keempat variabel terkointegrasi atau memiliki hubungan jangka panjang, sehingga analisis yang dilakukan adalah analisis VECM. Selanjutnya, signifikan atau tidaknya pengaruh kelambanan atau lag dari suatu variabel di dalam sistem, baik pengaruh lag suatu variabel terhadap variabel itu sendiri maupun variabel lainnya yang ada di dalam sistem dapat diketahui melalui uji signifikansi dari

hasil estimasi VECM. Berdasarkan hasil uji lag optimum, lag yang dipergunakan dalam analisis VECM adalah lag 1.

Uji signifikansi variabel dilakukan dengan cara membandingkan nilai statistik t hitung hasil estimasi VECM dengan nilai t tabel df(0,05;44-1) pada level signifikansi 5% dan t tabel df(0,1;44-1) pada level signifikansi 10%. Melalui program microsoft excel diperoleh nilai t tabel pada alpha 5% sebesar 2,0167, dan t tabel pada alpha 10% sebesar 1,681.

Hasil estimasi VECM pada tabel 5 memperlihatkan bahwa PDB pada lag pertama berpengaruh positif dan signifikan terhadap impor pada alpha 0,05, yang ditandai dengan nilai t-hitung sebesar 2,12922 > 2,0167. Selain itu, utang luar negeri pada lag pertama berpengaruh negatif dan signifikan terhadap utang luar negeri pada alpha 0,1, yang ditandai dengan nilai t-hitung sebesar -1,76225 < -1,681.

Analisis Impulse Response Function (IRF)

Analisis VAR dan VECM yang utama sesungguhnya bukan pada membaca koefisien model dengan memperhatikan lag nya karena model VAR dan VECM memang cukup sulit untuk diinterpretasikan. Akan lebih mudah bagi peneliti untuk melakukan analisis dengan melihat output Impulse Response Function (IRF) dan Variance Decomposition (VD) di dalam pemodelan. Kedua fitur inilah yang diunggulkan dalam model analisis VAR dan VECM.

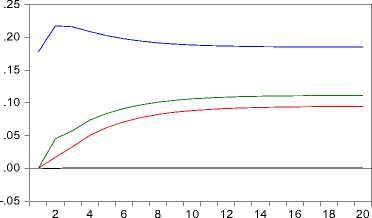

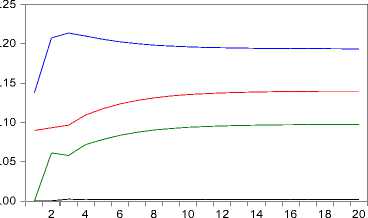

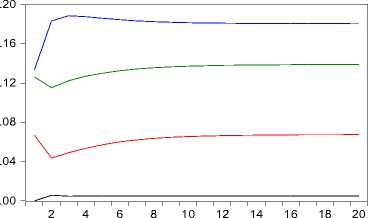

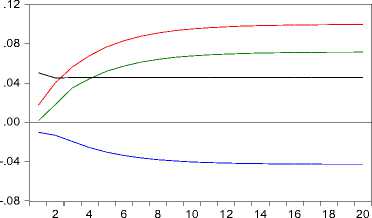

A nalisis IRF diperlukan untuk mengetahui

Gambar 2. Grafik Impulse Response Function (IRF) dengan Lnekspor, Lnimpor, Lnpdb dan Lnuln sebagai Response

Response of LNEKS to Cholesky One S.D. Innovations

LNEKS LNIMP

LNPDB LNULN

Response of LNIMP to Cholesky One S.D. Innovations

LNEKS LNIMP

LNPDB LNULN

Response of LNPDB to Cholesky One S.D. Innovations

LNEKS LNIMP

LNPDB LNULN

Response of LNULN to Cholesky One S.D. Innovations

LNEKS LNIMP

LNPDB LNULN

bagaimana pengaruh shock suatu variabel terhadap variabel itu sendiri dan variabel-variabel lainnya di dalam sistem. IRF menggambarkan bagaimana perkiraan dampak dari shock suatu variabel terhadap variabel-variabel yang lain sehingga bisa diketahui berapa lama pengaruh shock atau goncangan suatu variabel terhadap variabel-variabel yang lain dirasakan, dan variabel manakah yang akan memberi response terbesar terhadap adanya shock.

Sumbu vertikal menunjukkan nilai standar deviasi yang mengukur seberapa besar response yang akan diberikan oleh suatu variabel, apabila terjadi shock terhadap variabel lainnya. Sementara itu sumbu horizontal menunjukkan lamanya periode (tahun) dari response yang diberikan terhadap shock. Response yang diberikan diatas sumbu horizontal menunjukkan bahwa shock akan memberikan pengaruh yang positif. Sebaliknya apabila response yang diberikan berada dibawah sumbu horizontal menunjukkan bahwa shock akan memberikan pengaruh yang negatif. Gambar 2 menunjukkan grafik IRF dari masing-masing variabel sebagai response.

Analisis IRF dengan ekspor sebagai response menyimpulkan bahwa di dalam 20 tahun mendatang,

response tertinggi adalah response ekspor terhadap ekspor itu sendiri, yang diperkirakan akan stabil pada standar deviasi ketujuhbelas. Response tertinggi berikutnya adalah response ekspor terhadap shock PDB dan impor, yang masing-masing akan stabil pada standar deviasi kesepuluh dan kesembilan. Response ekspor terhadap utang luar negeri mendekati standar deviasi nol.

Analisis IRF dengan impor sebagai response menyimpulkan bahwa di dalam 20 tahun mendatang, response tertinggi adalah respon impor terhadap ekspor yang diperkirakan akan stabil pada standar deviasi keduapuluh. Response tertinggi berikutnya adalah response impor terhadap impor itu sendiri dan PDB, yang masing-masing akan stabil pada standar deviasi ketigabelas dan kesepuluh. Response impor terhadap utang luar negeri mendekati standar deviasi nol.

Analisis IRF dengan PDB sebagai response menyimpulkan bahwa di dalam 20 tahun mendatang, response tertinggi adalah respon PDB terhadap ekspor yang diperkirakan akan stabil pada standar deviasi ketujuhbelas. Response tertinggi berikutnya adalah response PDB terhadap PDB itu sendiri dan impor, yang masing-masing akan stabil pada standar

Tabel 6. Variance Decomposition dari Variabel Ekspor

Forecast Error Variance Decomposition of DLNEKS

|

Periode |

Standar Error |

DLNEKSP |

DLNIMP |

DLNPDB |

DLNULN |

|

1 |

0.177840 |

100.0000 |

0.000000 |

0.000000 |

0.000000 |

|

2 |

0.285097 |

97.14900 |

0.350302 |

2.500588 |

0.000107 |

|

3 |

0.363679 |

94.93664 |

1.032314 |

4.030479 |

0.000565 |

|

4 |

0.428581 |

92.05497 |

2.105332 |

5.839156 |

0.000543 |

|

5 |

0.485252 |

89.20049 |

3.273678 |

7.525234 |

0.000599 |

|

6 |

0.536536 |

86.52056 |

4.426538 |

9.052271 |

0.000635 |

|

7 |

0.583864 |

84.10565 |

5.497254 |

10.39643 |

0.000667 |

|

8 |

0.628078 |

81.97338 |

6.461644 |

11.56428 |

0.000695 |

|

9 |

0.669722 |

80.11007 |

7.315958 |

12.57326 |

0.000718 |

|

10 |

0.709180 |

78.48892 |

8.066466 |

13.44388 |

0.000738 |

|

Sumber: hasil olah data | |||||

Tabel 7. Variance Decomposition dari Variabel Impor

Forecast Error Variance Decomposition of DLNIMP

|

Periode |

Standar Error |

DLNEKS |

DLNIMP |

DLNPDB |

DLNULN |

|

1 |

0.164335 |

70.24787 |

29.75213 |

0.000000 |

0.000000 |

|

2 |

0.287196 |

75.21783 |

20.25184 |

4.530210 |

0.000120 |

|

3 |

0.375190 |

76.49087 |

18.47464 |

5.030085 |

0.004403 |

|

4 |

0.449332 |

75.13125 |

18.80885 |

6.055456 |

0.004442 |

|

5 |

0.513919 |

73.47268 |

19.57909 |

6.943407 |

0.004821 |

|

6 |

0.572161 |

71.80348 |

20.45419 |

7.737338 |

0.004995 |

|

7 |

0.625644 |

70.27899 |

21.29098 |

8.424903 |

0.005125 |

|

8 |

0.675373 |

68.93130 |

22.04806 |

9.015423 |

0.005218 |

|

9 |

0.722021 |

67.75666 |

22.71664 |

9.521411 |

0.005289 |

|

10 |

0.766072 |

66.73828 |

23.30106 |

9.955317 |

0.005344 |

Sumber: hasil olah data

deviasi ketigabelas dan keenam. Response PDB terhadap utang luar negeri juga mendekati standar deviasi nol.

Analisis IRF dengan utang luar negeri sebagai response menyimpulkan bahwa 20 tahun mendatang, response tertinggi adalah response utang luar negeri terhadap impor yang diperkirakan akan stabil pada standar deviasi kesepuluh. Response tertinggi berikutnya adalah respon utang luar negeri terhadap PDB yang akan stabil pada standar deviasi ketujuh. Response utang luar negeri terhadap ekspor dan terhadap utang luar negeri itu sendiri akan stabil pada standar deviasi keempat.

Analisis Variance Decomposition (VD)

Variance decomposition (VD) merupakan bagian dari analisis VECM yang berfungsi mendukung hasil-hasil analisis sebelumnya. VD menyediakan perkiraan tentang seberapa besar kontribusi suatu variabel terhadap perubahan variabel itu sendiri dan variabel lainnya pada beberapa periode mendatang, yang nilainya diukur dalam bentuk prosentase. Dengan demikian variabel mana yang diperkirakan akan memiliki kontribusi terbesar terhadap suatu

variabel tertentu akan dapat diketahui.

Analisis VD dari variabel ekspor pada tabel 6 menunjukkan bahwa variabel yang diperkirakan akan memiliki kontribusi paling besar terhadap ekspor pada masa sepuluh tahun kedepan adalah ekspor itu sendiri dengan rata-rata kontribusi per tahun sebesar 88,46%, yang diikuti oleh kontribusi PDB sebesar 7,69%, impor sebesar 3,85%, dan utang luar negeri yang mendekati nol persen.

Analisis VD dari variabel impor pada Tabel 7 menunjukkan bahwa variabel yang diperkirakan akan memiliki kontribusi paling besar terhadap impor pada masa sepuluh tahun kedepan adalah ekspor dengan rata-rata kontribusi per tahun sebesar 71,60%, yang diikuti oleh kontribusi impor sebesar 21,69%, PDB sebesar 6,71% dan utang luar negeri yang mendekati nol persen. Selama tiga tahun pertama, kontribusi ekspor akan bertambah, namun kontribusi impor akan berkurang. Sebaliknya dari tahun keempat sampai tahun kesepuluh, kontribusi ekspor akan berkurang, dan kontribusi impor akan bertambah. Kontribusi PDB juga akan bertambah dari tahun pertama sampai tahun kesepuluh. Sementara itu sama seperti utang luar negeri yang tidak memiliki

Tabel 8. Variance Decomposition dari Variabel PDB

Forecast Error Variance Decomposition of DLNPDB

|

Periode |

Standar Error |

DLNEKS |

DLNIMP |

DLNPDB |

DLNULN |

|

1 |

0.195452 |

46.69577 |

11.67425 |

41.62998 |

0.000000 |

|

2 |

0.294968 |

59.12655 |

7.304850 |

33.53022 |

0.038376 |

|

3 |

0.374041 |

62.15851 |

6.261924 |

31.53988 |

0.039689 |

|

4 |

0.440567 |

62.94269 |

5.988233 |

31.02810 |

0.040979 |

|

5 |

0.498864 |

62.97546 |

5.986526 |

30.99638 |

0.041628 |

|

6 |

0.551421 |

62.72742 |

6.085996 |

31.14459 |

0.041996 |

|

7 |

0.599645 |

62.38882 |

6.219156 |

31.34979 |

0.042238 |

|

8 |

0.644452 |

62.03403 |

6.358359 |

31.56521 |

0.042400 |

|

9 |

0.686467 |

61.69460 |

6.491702 |

31.77119 |

0.042514 |

|

10 |

0.726145 |

61.38247 |

6.614538 |

31.96039 |

0.042599 |

Sumber: hasil olah data

Tabel 9. Variance Decomposition dari Variabel Utang Luar Negeri

Forecast Error Variance Decomposition of DLNULN

|

Periode |

Standar Error |

DLNEKS |

DLNIMP |

DLNPDB |

DLNULN |

|

1 |

0.054408 |

3.465660 |

10.29910 |

0.076244 |

86.15900 |

|

2 |

0.084433 |

3.902474 |

27.22248 |

4.660336 |

64.21471 |

|

3 |

0.118444 |

4.712511 |

36.64710 |

11.23868 |

47.40172 |

|

4 |

0.152792 |

5.656706 |

41.78448 |

15.14650 |

37.41232 |

|

5 |

0.186945 |

6.415747 |

44.77668 |

17.86210 |

30.94547 |

|

6 |

0.219903 |

6.996171 |

46.62023 |

19.70819 |

26.67541 |

|

7 |

0.251378 |

7.436395 |

47.82896 |

21.02117 |

23.71347 |

|

8 |

0.281264 |

7.773862 |

48.66230 |

21.98483 |

21.57901 |

|

9 |

0.309585 |

8.036584 |

49.26175 |

22.71285 |

19.98881 |

|

10 |

0.336427 |

8.244415 |

49.70833 |

23.27656 |

18.77069 |

Sumber: hasil olah data

kontribusi terhadap ekspor, kontribusi utang luar negeri terhadap impor juga mendekati nol persen.

Analisis Variance Decomposition dari variabel PDB pada tabel 8 menunjukkan bahwa variabel yang diperkirakan akan memiliki kontribusi paling besar terhadap PDB pada masa sepuluh tahun kedepan adalah ekspor dengan rata-rata kontribusi per tahun sebesar 60,39%, yang diikuti oleh kontribusi PDB itu sendiri sebesar 32,64%, impor sebesar 6,93%, dan utang luar negeri sebesar 0,04%. Selama lima tahun pertama, kontribusi ekspor diperkirakan akan bertambah, dan sebaliknya kontribusi PDB dan impor diperkirakan akan berkurang. Namun dari tahun keenam sampai tahun kesepuluh, kontribusi ekspor akan berkurang, dan sebaliknya kontribusi PDB dan impor akan bertambah. Seperti halnya utang luar negeri yang tidak berkontribusi pada ekspor dan impor, demikian juga halnya utang luar negeri tidak berkontribusi terhadap PDB.

Analisis Variance Decomposition dari variabel utang luar negeri pada tabel 9 menunjukkan bahwa variabel yang diperkirakan akan memiliki kontribusi paling besar terhadap utang luar negeri pada masa sepuluh tahun ke depan adalah impor dengan rata-

rata kontribusi per tahun sebesar 40,34%, yang diikuti oleh kontribusi utang luar negeri itu sendiri sebesar 37,64%, PDB sebesar 15,76%, dan ekspor sebesar 6,26%. Meskipun pada tahun pertama kontribusi terbesar terhadap utang luar negeri berasal dari utang luar negeri itu sendiri, dapat diperkirakan bahwa pada tahun-tahun berikutnya kontribusi utang luar negeri akan berkurang. Sebaliknya kontribusi impor terhadap utang luar negeri akan terus bertambah hingga mendekati 50 % pada tahun kesepuluh. Kontribusi PDB juga terus bertambah hingga melebihi kontribusi utang luar negeri itu sendiri pada tahun kesepuluh. Kontribusi ekspor juga akan bertambah meskipun tetap hanya akan memberikan kontribusi terkecil terhadap utang luar negeri.

SIMPULAN

Hasil uji kausalitas Granger menunjukkan diantara keempat variabel yaitu ekspor, impor, PDB dan utang luar negeri tidak terdapat kausalitas, namun terdapat lima hubungan satu arah (unidirectional), yang meliputi ekspor ke impor, ekspor ke utang luar

negeri, PDB ke impor, impor ke utang luar negeri dan PDB ke utang luar negeri. Uji kointegrasi melalui Johansen Co-Integration test menunjukkan bahwa keempat variabel terkointegrasi. Analisis IRF dan FEVD menunjukkan bahwa variabel yang paling berpengaruh terhadap ekspor, impor dan PDB adalah ekspor, sedangkan variabel yang paling berpengaruh terhadap utang luar negeri adalah impor.

Hubungan keempat variabel berdasarkan hasil uji analisis Granger-Causality yang didukung oleh analisis IRF dan VD dapat dijelaskan sebagai berikut; impor berpengaruh secara langsung terhadap utang luar negeri, dimana bertambahnya nilai impor akan berdampak langsung pada bertambahnya utang luar negeri Indonesia. Ekspor dan PDB juga berpengaruh langsung terhadap utang luar negeri, dimana berkurangnya ekspor dan bertambahnya PDB akan berdampak pada bertambahnya utang luar negeri Indonesia. Sementara itu, ekspor dan PDB berpengaruh secara tidak langsung (melalui impor) terhadap utang luar negeri. Bertambahnya nilai ekspor dan PDB akan berdampak pada bertambahnya nilai impor, yang kemudian berdampak pada bertambahnya utang luar negeri Indonesia.

SARAN

Pemerintah diharapkan dapat lebih mengendalikan defisit anggaran nasional dengan mengurangi alokasi untuk belanja tak langsung. Disamping itu perlu adanya pengurangan beban subsidi energi yang hasilnya dapat digunakan untuk pembangunan infrastruktur energi alternatif, sehingga secara perlahan akan mengurangi ketergantungan pada impor minyak mentah dan BBM. Berkurangnya impor akan berdampak pada berkurangnya utang luar negeri di dalam jangka panjang.

Pemerintah juga diharapkan segera mengendalikan defisit transaksi berjalan, dengan membatasi masuknya barang-barang impor, baik barang konsumsi maupun barang produksi. Bebas masuknya barang impor akan semakin mendorong keluar valuta asing, sehingga kemampuan negara di dalam melunasi utang luar negeri akan berkurang. Valuta asing hasil dari ekspor akan lebih baik apabila digunakan

untuk melunasi utang luar negeri daripada untuk mengimpor. Selain itu perlu upaya mendorong lebih banyak investasi untuk bisa masuk ke industri pendukung yang menghasilkan barang modal, sehingga perlahan akan mengurangi ketergantungan negara pada impor barang modal. Pembatasan terhadap masuknya impor akan memberi dorongan bagi pertumbuhan industri bernilai tambah di dalam negeri, sekaligus mendorong kemauan bangsa untuk lebih mandiri.

REFERENSI

Agus Widarjono. 2012. Ekonometrika: Pengantar dan Aplikasinya. UPP STIM YKPN Yogyakarta

Boediono. 2002. Pengantar Ekonomi Internasional. BKFE Yogyakarta.

Cyrillus Harinowo. 2002. Utang Pemerintah: Perkembangan, Prospek dan Pengelolaannya. Penerbit PT Gramedia Jakarta

Dritsaki, Chaido. 2013. Causal Nexus Between Economic Growth, Exports and Government Debt: The case of Greece. Procedia Economics 251 – 259

Ketut Nehen. 2010. Perekonomian Indonesia. Udayana University Press. Denpasar

Lindert, Peter H. 1994. Ekonomi Internasional. Edisi 9. Jakarta: Bumi Aksara.

Moch. Doddy Ariefianto. 2012. Ekonometrika. Penerbit Erlangga. Jakarta.

Muana Nanga. 2002. Makroekonomi. Erlangga. Jakarta

Mudrajad Kuncoro. 1997. Ekonomi Pembangunan. UPP AMP YKPN Yogyakarta.

Nguyen, Hang T. 2011. Exports, Imports, FDI and Economic Growth. Working Paper No. 11-03

Nopirin. 2009. Ekonomi Internasional. Edisi 3. BPFE Yogyakarta.

Pindyck, Robert S. dan Rubinfeld, Daniel L. 1991. Econometric M odels and Economic Forecasts. M cGraw-H ill International Editions. New York

Salar, Laleena et al. 2013. The Consequences of Revenue Gap in Pakistan: Unveiling the reality. Economic Modelling, vol. 30, issue C, pages 281-294

Silaghi, Pop. 2009. Exports-Economic Growth Causality: Evidence from CEE Countries. Journal for Economic Forecasting ; 6 (2009)

Todaro, M. dan Smith, Stephen, C. 2006. Pembangunan Ekonomi jilid dua. Erlangga.

Tulus Tambunan 2011. Perekonomian Indonesia: Kajian Teoritis dan Analisis Empiris. Ghalia Indonesia. Jakarta

Yuzwar Zainul Basri dan Mulyadi Subri. 2003. Keuangan Negara dan Analisis Kebijakan Utang Luar Negeri. Rajawali Pers. Jakarta

55

Discussion and feedback