Analisis Efek Penularan Melalui Pendekatan Risiko Sistemik dan Keterkaitan Keuangan

on

ISSN : 2301-8968

Vol. 13 No.1, Februari 2020

EKONOMI

KUANTITATIF

TERAPAN

Volume 13

JEKT

Nomor 1

Pola Perilaku Komuter dan Stres: Bukti dari Jabodetabek Gema Akbar Riadi, Muhammad Halley Yudhistira

ISSN 2301-8968

Denpasar

Februari 2020

Halaman

1-210

Apakah Pendidikan Tinggi Meningkatkan Kemungkinan untuk Bekerja di Sektor Formal?: Bukti dari Data SAKERNAS

Rizky Maulana

Dampak Pengeluaran Wisatawan Mancanegara terhadap Perekonomian Indonesia: Andhiny Adyaharjanti, Djoni Hartono

Peran Riset dan Pengembangan (R&D) Akademis Terhadap Pertumbuhan Ekonomi Abdul Khaliq

Pekerja Anak di Indonesia : Peran Penawaran dan Permintaan Keternagakerjaan Resa Surya Utama, Dwini Handayani

Kebijakan Fiskal Dalam Trend [embangunan Ekonomi Jangka Panjang di Indonesia I Komang Gde Bendesa, Ni Putu Wiwin Setyari

Analisis Efek Penularan Melalui Pendekatan Risiko Sistemik dan Keterkaitan Keuangan: Studi Pada DualBanking System di Indonesia

Setyo Tri Wahyudi, Rihana Sofie Nabella, Ghozali Maski

Faktor Eksternal dan Internal Penentu Kekuasaan Perempuan Bali Dalam Pengambilan Keputusan Rumah Tangga di Provinsi Bali

Putu Ayu Pramitha Purwanti

Elastisitas Permintaan Gandum dan Produk Turunan Gandum di Indonesia Saaroh Nisrina Saajidah, I Wayan Sukadana

Willingness To Pay (WTP) Iuran Pemberdayaan LPD kepada Lembaga Pemberdayaan LPD (LPLPD) di Kecamatan Bangli dan Kecamatan Susut Kabupaten Bangli (Pendekatan Ekonomi Kelembagaan)

I Nengah Kartika, I Made Jember

JURNAL

EKONOMI KUANTITATIF TERAPAN

VOLUME 13 NO.1 FEBRUARI 2020

SUSUNAN REDAKSI

EDITOR

I Wayan Sukadana Ni Putu Wiwin Setyari Anak Agung Ketut Ayuningsasi

DEWAN EDITOR

I Komang Gde Bendesa

Anak Agung Istri Ngurah Marhaeni Luh Gede Meydianawathi

Ni Made Tisnawati

MITRA BESTARI

Adrianus Amheka, Politeknik Negeri Kupang Made Antara, Universitas Udayana Mohammad Arsyad, Universitas Hasanudin Kadek Dian Sutrisna Artha, Universitas Indonesia

Djoni Hartono, Universitas Indonesia

Palupi Lindiasari, Universitas Indonesia Devanto Shasta Pratomo, Universitas Brawijaya Deniey Adi Purwanto, Institut Pertanian Bogor Ni Made Sukartini, Universitas Airlangga Setyo Tri Wahyudi, Universitas Brawijaya Muhammad Halley Yudhistira, Universitas Indonesia

ADMINISTRASI DAN DISTRIBUSI

I Ketut Suadnyana Ida Ayu Made Widnyani

Jurnal Ekonomi Kuantitatif Terapan diterbitkan oleh Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Udayana dua kali dalam setahun bulan Februari Dan Agustus

ALAMAT

Ruang Jurnal, Gedung BJ lantai 3 Fakultas Ekonomi dan Bisnis Universitas Udayana Jalan PB Sudirman Denpasar

Phone: +62-361-255511/ Fax: +62-361-223344

E-mail: jekt@unud.ac.id

http://ojs.unud.ac.id/index.php/jekt

ISSN : 2301-8968

JURNAL EKONOMI KUANTITATIF TERAPAN VOL. 13 NO.1 FEBRUARI 2020

Jurnal Ekonomi Kuantitatif Terapan (JEKT) adalah jurnal yang menerapkan double blind review pada setiap artikel yang diterbitkan. JEKT diterbitkan oleh Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Udayana dua kali dalam setahun yaitu bulan Februari dan Agustus. JEKT diterbitkan sebagai kelanjutan dari Jurnal Input, Jurnal Sosial dan Ekonomi. Input terbit berkala sebanyak dua kali dalam setahun, dengan Nomor ISSN 1978-7871, dan di tahun kelima, INPUT telah terbit sebanyak sembilan edisi, dengan terbitan terakhirnya adalah Volume V, Nomor 1 Februari 2012. Pembaharuan INPUT menjadi JEKT tercetus pada pertemuan antara tim redaksi jurnal jurusan bersama pimpinan kampus, awal Maret 2012. Setelah melakukan beberapa evaluasi dan dengan merujuk kepada Peraturan Direktur Jenderal Pendidikan Tinggi Kementrian Pendidikan Nasional Republik Insonesia Nomor 49/dikti/kep/2011 tentang Pedoman Akreditasi Terbitan Berkala Ilmiah, maka terbitlah jurnal jurusan : Jurnal Ekonomi Kuantitatif Terapan dimulai dari Volume V, Nomor 2 Agustus 2012.

Jurnal Ekonomi Kuantitatif Terapan (JEKT) beralamat di Ruang Jurnal, Gedung Program Ekstensi Lantai 1, Fakultas Ekonomi dan Bisnis Universitas Udayana. Jalan PB Sudirman Denpasar, Phone: +62-361-255511/Fax: +62-361-223344. Proses registrasi dan submit artikel dapat dilakukan melalui http://ojs. unud.ac.id/index.php/jekt. Untuk bantuan teknis, penulis dapat menghubungi, email: jekt@unud.ac.id, SMS dan WA : +6281338449077.

Berdasarkan Surat Keputusan Direktur Jenderal Penguatan Riset dan Pengembangan Kementerian Riset, Teknologi, dan Pendidikan Tinggi Nomor 36a/E/KPT/2016 tanggal 23 Mei 2016, JEKT dinyatakan telah terakreditasi B oleh Dikti. Selain terakreditasi oleh Dikti, JEKT juga telah terindeks pada Google Scholar, IPI, dan DOAJ.

JURNAL

EKONOMI KUANTITATIF TERAPAN

VOLUME 13 NO.1 FEBRUARI 2020

PENGANTAR REDAKSI

Pembaca yang terhormat,

Sampai dengan edisi ini terbit, jika pembaca menelusuri deretan jurnal-jurnal yang terdaftar di Sinta dengan kata kunci penelusuran “kuantitatif”, maka yang akan muncul adalah Jurnal Ekonomi Kuantitatif (JEKT). Dengan menjadi satu-satunya jurnal dengan fokus kuantitatif, maka JEKT dituntut untuk menampilkan terbitan dengan menggunakan pendekatan kuantitatif. Kalangan peneliti ekonomi, pembangunan dan ilmu sosial lainnya di Indonesia tentunya sudah tidak asing lagi dengan penerapan metode kuantitatif dalam melakukan analisis, khususnya analisis empiris. Terlepas dari semua itu, diatas segala kemutakhiran metode kuantitatif yang digunakan, “ceritera” yang mampu menarik pembaca dan tentunya para pembuat kebijakan untuk berpastisipasi aktif dalam membaca dan menulis di JEKT adalah yang utama. Rangkaian “ceritera” yang baik dan metode kuantitatif yang sesuai tidak akan bermakna jika data yang digunakan tidak transparan dan tidak valid.

Slogan menarik mengenai data digunakan oleh BPS, “Data Mencerdaskan Bangsa”, JEKT berkomitmen untuk berperan aktif dalam mewujudkan slogan tersebut menjadi kenyataan. Meskipun tidak selalu data yang digunakan artikel yang dipublikasi oleh JEKT menggunakan data BPS sebagai “menu” utama dalam analisisnya, data BPS pasti hampir selelu menjadi rujukan dalam setipa artikel dalam terbitan JEKT. Pentingnya satu pemahaman dan satu sumber dalam data memegang peran penting dalam analisis dan diskusi yang akan melahirkan implikasi kebijakan yang lebih tepat sasaran. Dalam edisi kali ini, JEKT kembali menerbitkan 10 artikel dengan sumber dan jenis data serta metodologi yang beragam.

Sumber data yang digunakan oleh penulis dalam edisi ini cukup bervariasi mulai sumber data sekunder sampai data primer. Artikel dengan sumber data sekunder sendiri juga memiliki variasi jenis data yang beragam mulai dari data mikro antara lain dari sumber BPS seperti Sakernas, seperti yang digunakan oleh Maulana untuk menjelaskan bagaimana pendidikan menentukan status pekerjaan pekerja dan Susenas serta Podes seperti yang digunakan oleh Utama dalam menjelaskan keberadaan pekerja anak di Indonesia. Sumber data mikro lain, yaitu IFLS digunakan oleh Saajadah dan Sukadana dalam mengungkapkan elastisitas permintaan gandum dan produk turunannya. Data sumber sekunder mengenai keuangan juga ditampilkan dalam edisi kali ini, Wahyudi, et.al, menjelaskan perilaku sistemik dalam industri perbankan dengan menggunakan berbagai data keuangan yang bersumber dari berbagai lembaga keuangan di Indonesia seperti OJK, BI dan sumber online Yahoo finance.

Tidak hanya analisis mikro, edisi kali ini juga menampilkan berbagai analisis makro dengan menggunakan data sumber sekunder. Hartono, menjelaskan efek pengeluaran wisatawan dengan menggunakan data Input-output. Analisis dengan data agregate ditampilkan oleh Bendesa dan Setyari dalam menjelaskan tren pembangunan jangka panjang di Indonesia. Data publikasi BPS lainnya digunakan oleh Riyadi dan Yudhistira dalam menganalisis perilaku komuter di Jabodetabek. Artikel dengan sumber data primer juga diterbitkan dalam edisi kali ini. Purwanti dan Kartika adalah dua diantaranya, kedua penulis ini menggunakan data primer untuk menganalisis ekonomi lokal di Bali. Purwanti, menjelaskan bagaimana peran perempuan Bali dalam pengambilan keputusan rumah tangga, sedangkan Kartika menganalisis willingness to pay masyarakat lokal setempat pada lembaga keuangan lokal Bali, LPD.

Akhir kata, redaksi menyimpulkan bahwa artikel-artikel yang diterbitkan oleh JEKT mulai mengalami pergeseran sejak kemunculannya pertama kali lebih dari 10 tahun silam, utamanya dari sisi data yang digunakan. Semakin banyak artikel-artikel yang menampilkan analisis dengan menggunakan data mikro baik dari sumber sekunder maupun primer. Meskipun demikian JEKT tetap membuka diri untuk artikel-artikel dengan penggunaan data agregate. Kembali ke Alenia pembuka di atas, yang terpenting bagi JEKT dalam terbitannya adalah “ceritera” yang menarik, metode kuantitatif yang sesuai dan data yang valid.

Analisis Efek Penularan Melalui Pendekatan Risiko Sistemik dan Keterkaitan Keuangan: Studi Pada Dual Banking System di Indonesia

Setyo Tri Wahyudi

Rihana Sofie Nabella Ghozali Maski

Abstract

Banking sector plays an important role in the economy. The emergence of the dual banking system era has become an alternative source of financing aside from conventional banks in supporting economic growth. Banks are also expected to be able to manage their risks well, one of them is systemic risk. This risk arises due to the contagion effect and is compounded by the financial linkages between banks. Research aims to analyze the contagion effect through a systemic risk approach and financial linkage on the dual banking system in Indonesia. This study uses the Conditional Value at Risk (CoVaR) by Adrian and Brunnermeier (2009) with a sample of 8 Islamic banks and 7 conventional commercial banks in Indonesia from January 2012 to December 2018. The results obtained are systemic risk and financial linkage able to explain the contagion effect in a banking system. High systemic risk and high financial linkage can drive negative externalities towards other institutions in the banking system, in this case transmitting risks.

Keywords: contagion effect, systemic risk, financial linkage, dual banking system JEL classifications: D81; G21; G33

Abstrak

Sektor perbankan memiliki peran penting dalam perekonomian. Munculnya era dual banking system menjadi alternatif pendanaan selain dari bank konvensional dalam mendukung pertumbuhan ekonomi. Bank juga diharapkan dapat mengelola risiko dengan baik, salah satunya risiko sistemik. Risiko ini timbul karena efek penularan dan diperparah oleh keterkaitan keuangan antar bank. Penelitian ini bertujuan untuk menganalisis efek penularan melalui pendekatan risiko sistemik dan keterkaitan keuangn pada sistem perbankan ganda di Indonesia. Penelitian ini menggunakan model Conditional Value at Risk (CoVaR) yang dikembangkan oleh Adrian & Brunnermeier (2009) dengan sampel 8 bank syariah dan 7 bank konvensional di Indonesia periode Januari 2012 hingga Desember 2018. Hasil yang diperoleh adalah risiko sistemik dan keterkaitan keuangan mampu menjelaskan efek penularan dalam sistem perbankan. Risiko sistemik yang tinggi dan keterkaitan keuangan yang tinggi pula dapat mendorong eksternalitas negatif terhadap institusi lain dalam sistem perbankan, dalam hal ini mentransmisikan risiko. Kata kunci: efek penularan, risiko sistemik, keterkaitan keuangan, sistem perbankan ganda

Kode Klasifikasi JEL: D81; G21; G33

Pendahuluan

Industri perbankan memiliki peran yang signifikan dalam menunjang pertumbuhan ekonomi dan menciptakan pemerataan. Salah satunya sebagai

Corresponding email address: setyo.tw@ub.ac.id

lembaga intermediasi yang berfungsi menghimpun dana dari pihak yang kelebihan (surplus) dan menyalurkannya kepada pihak yang membutuhkan

dana (deficit). Fungsi intermediasi perbankan tersebut

Di sisi lain, bank adalah lembaga yang rentan akan

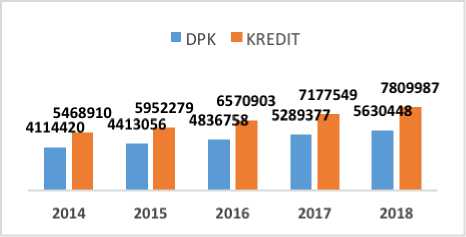

mengalami pertumbuhan yang terlihat dari naiknya Dana Pihak Ketiga (DPK) dan kredit Bank Umum Konvensional dari tahun 2014 hingga tahun 2018 yang tersaji pada gambar 1 berikut.

Gambar 1: Pertumbuhan DPK dan Kredit Bank

Umum Konvensional

Sumber: Statitstik Perbankan Indonesia, 2018

Pertumbuhan tersebut juga terjadi pada bank umum syariah yang terus meningkat total asetnya hingga tahun 2017 sebesar 16,54% dibandingkan tahun sebelumnya. Sejak dikeluarkannya UU No 10 Tahun 1998 tentang diijinkannya bank umum konvensional untuk melakukan kegiatan usaha berdasarkan prinsip syariah, telah menandai munculnya era dual banking system di Indonesia. Faktor lain yang melatarbelakangi berkembangnya perbankan dan keuangan syariah ini adalah mayoritas penduduk Indonesia yang beragama Islam dan kebutuhan atas jasa keuangan yang sesuai dengan prinsip syariah. Sistem perbankan ganda yang ada berdampingan tersebut diharapkan mampu mendorong terciptanya sistem keuangan yang sehat dan kuat sehingga diharapkan dapat berkontribusi terhadap pertumbuhan ekonomi nasional (Juhro et al, 2018).

risiko. Untuk menjalan fungsi intermediasinya dengan baik, bank harus senantiasa mengelola risikonya. Salah satu risiko tersebut adalah risiko sistemik. De Bant et al (2010) menjelaskan bahwa risiko sistemik adalah suatu risiko yang timbul dari kegagalan satu atau beberapa institusi keuangan sebagai hasil dari kejadian sistemik (systemic event). Dapat dikatakan, kegagalan bank tersebut dapat menyebar dan menular (contagion) sehingga menimbulkan kegagalan lebih banyak bank.

Adrian dan Brunnermeier (2009) menambahkan bahwa risiko sistemik ini dapat menimbulkan dampak negatif terhadap institusi lain dimana setiap institusi saling terkoneksi dan berukuran besar (too big too fail). Setiap bank saling terkoneksi dalam hal pinjaman antar bank (interbank loan), sehingga apabila terjadi distress pada salah satu bank akan turut merugikan bank yang meminjami dana tersebut. Apabila kegagalan bank ini tidak dapat ditangani dengan cepat, maka akan terjadi efek penularan (contagion effect). Efek penularan (contagion effect) tersebut akan memicu terjadinya krisis sistemik dalam sistem ekonomi. sehingga penting untuk mencegah terjadi contagion effect ini.

Efek penularan ini telah terjadi di berbagai negara. Seperti krisis keuangan Asia 1997-1998 yang berasal dari krisis mata uang Thailand, hingga kemudian menyebar ke beberapa negara Asia. Indonesia adalah salah satu negara yang mendapat dampak krisis

terparah (Zebua, 2011). Krisis keuangan juga terjadi di Amerika Serikat yang diakibatkan oleh suprime mortgage pada tahun 2008. Dampak tersebut juga menimpa Indonesia dan menjadi polemik di industri perbankan yakni dinyatakannya Bank Century sebagai bank gagal dan berdampak sistemik.

Mengingat dampak dan besarnya biaya yang ditimbulkan oleh peristiwa tersebut, maka penelitian mengenai contagion effect ini sangat perlu untuk dikaji. Selain itu, era dual banking system di Indonesia menjadi isu yang menarik dimana setiap bank konvensional berhak menjalankan kegiatan usaha dengan prinsip syariah atau dengan kata lain mengelola anak perusahaan berupa bank umum syariah atau unit usaha syariah. Oleh karena itu, bagaimana pengelolaan risiko di bank-bank tersebut menjadi hal yang menarik untuk dibahas. Misalkan apabila salah satu bank syariah mengalami distress (kesulitan keuangan). Hal dapat mengganggu stabilitas bank syariah lainnya, kemudian juga dapat berdampak pada bank induk konvensionalnya karena setiap bank memiliki keterkaitan keuangan dengan bank lainnya.

Penelitian ini memiliki tujuan utama yakni menganalisis efek penularan (contagion effect) melalui pendekatan risiko sistemik dan keterkaitan keuangan (financial linkage). Beberapa bagian yang akan lainnya antara lain a) bagaimanakah risiko individual bank di Indonesia, b) bagaimana kontribusi risiko sistemik masing-masing individu bank terhadap stabilitas sistem keuangan di Indonesia serta

membandingkan sektor mana yang berkontribusi lebih besar, dan c) bagaimana keterkaitan keuangan (financial linkage) antar bank ketika bank lain mengalami distress dalam dual banking system di Indonesia.

Penelitian mengenai contagion effect, risiko sistemik dan financial linkage telah dilakukan di berbagai negara, seperti di negara anggota Gulf Cooperation Council atau GCC (Abedifar, 2017); Amerika Serikat (Cai, 2018); Thailand (Roengpitya & Rungcharoenkitkul, 2010); Taiwan (Su & Kai Wen, 2010); China (Huang, 2016); dan Indonesia (Zebua, 2011; Ayomi et al, 2013; Muharam & Erwin, 2017).

Penelitian yang dilakukan oleh Huang et al (2016) di China menunjukkan bahwa risiko sistemik terbesar disumbang oleh perusahaan asuransi, kemudian bank komersial, dan lembaga keuangan lain. Sementara itu, penelitian Abedifar et al (2017) yang membandingkan kontribusi risiko sistemik dari sektor bank syariah dan bank konvesional di negara anggota Gulf Cooperation Countil (GCC), menemukan bukti bahwa sektor CBw (conventional banks with Islamic windows) yang paling rentan secara sistemik, dan memiliki peran sistemik tertinggi.

Berdasarkan penelitian terdahulu, terdapat gap tentang metode yang digunakan untuk mengukur risiko sistemik. Penelitian yang dilakukan oleh Ayomi et al (2013) menggunakan metode Conditional Value at Risk (CoVaR) mengacu pada penelitian Adrian dan Brunnermeier (2009) untuk mengukur risiko sistemik.

Model ini tidak tergantung pada pergerakan terkini harga saham sehingga dapat digunakan untuk antisipasi risiko sistemik. Beberapa penelitian yang menggunakan metode ini adalah Abedifar et al (2017), Zebua (2011), Muharam & Erwin (2017), Su & Kai Wen (2010), , dan Huang et al (2016). Sedangkan penelitian yang dilakukan Derbali & Hallara (2015) menggunakan metode Marginal Expected Shortfall untuk mengukur risiko sistemik mengacu pada penelitian Acharya et al (2010). Kelebihan metode ini adalah konsisten dan diukur dengan unit natural sesuai dengan skala besaran dari perusahaan.

Tinjauan Literatur

Beberapa penelitian mengenai contagion effect, risiko sistemik dan financial linkage telah dilakukan di beberapa negara. Abedifar et al (2017) melakukan penelitian dengan judul “Heterogeneous Market Structure and Systemic Risk: Evidence from Dual Banking Systems” yang bertujuan untuk mengukur risiko sistemik, struktur pasar dan kontribusi risiko masing-masing bank atau sektor terhadap sistem perbankan di negara-negara anggota Gulf Cooperation Countil (GCC). Ada penelitian ini digunakan data dari dua sektor perbankan, yakni bank konvensional dan bank syariah sehingga dapat membandingkan sektor mana yang berkontribusi lebih banyak terhadap risiko sistemik. Hasil yang diperoleh dari penelitian ini adalah sektor CBw (conventional with islamic windows) yang

paling rentan secara sistemik, dan memiliki peran sistemik tertinggi

Penelitian yang dilakukan oleh Sri Ayomi & Bambang Hermanto (2013) dengan judul “Mengukur Risiko Sistemik dan Keterkaitan Finansial Perbankan di Indonesia”. Penelitian ini memiliki empat tujuan antara lain: a) mengetahui nilai probabilitas default masing-masing bank berdasarkan model Merton; b) mengukur tingkat risiko secara individu masing-masing bank da kontribusi dari setiap individu bank terhadap risiko sistem perbankan secara keseluruhan; dan c) mengukur financial linkage antara bank satu dengan lainnya dalam sistem perbankan di Indonesia. Penelitian ini menggunakan sampel 30 bank selama periode penelitian 2002 hingga 2013. Hasil yang diperoleh antara lain: 1) rata-rata probabilitas default bank selama periode penelitian di atas 50% yang sangat dipengaruhi oleh besarnya volatilitas return dari aset bank; 2) nilai unconditional VaR masing-masing bank dapat digunakan untuk menggambarkan bagaimana risikonya terhadap sistem perbankan tersebut; 3) analisis financial linkage antar bank menunjukkan bahwa masing-masing bank memberi tambahan risiko sangat beragam ketika bank tersebut mengalami distress dan 4) semakin tinggi kontribusi risiko, semakin tinggi pula persentase kontribusi risiko sistemiknya.

Secara umum, menurut Ayomi et al (2013) sumber kegagalan bank dapat dibedakan sebagai berikut: a) ekspansi kredit bank yang berlebihan; b) informasi

asimetris mengakibatkan pada ketidakmakmuran deposan untuk menilai aktiva bank secara akurat, khususnya ketika kondisi ekonomi bank memburuk; c) goncangan dimulai dari luar sistem perbankan, terlepas dari kondisi keuangan bank, yang menyebabkan penabung mengubah preferensi likuiditasnya atau menyebabkan pengurangan pada cadangan

bank; dan d) pembatasan institusional dan hukum yang memperlemah bank dan menyebabkan kebangkrutan.

Rungpon Roengpita dan Phurichai Rungcharoenkitkul (2010) melakukan penelitian dengan judul “Measuring Systemic Risk and Financial Linkages in the Thai Banking System”. Penelitian ini bertujuan untuk mengukur risiko sistemik dan hubungan keuangan di antara enam bank-bank komersial besar di Thailand selama periode 1996Q2 -2009Q1. Penelitian ini menggunakan model Conditional Value at Risk Model (CoVaR) mengacu pada penelitian Adrian dan Bruinnermeier (2009). Hasil yang diperoleh adalah terdapat risiko tambahan yang dibebankan ke sistem secara keseluruhan oleh masing-masing bank selama masa krisis Asia dan pada periode berikutnya. Kemudian, terdapat keterkaitan antar bank yang membuat bank harus mengantisipasi apabila bank lainnya mengalami distress.

Penelitian yang dilakukan oleh Ender Su dan Wong Kai Wen (2017) dengan judul “Measuring Bank Downside Systemic Risk in Tawian”. Penelitian

bertujuan untuk mengukur risiko individual bank dan sistemik pada bank domestik dan bank internasional di Taiwan. Penelitian ini menggunakan model Conditional Value at Risk Model (CoVaR) dan Conditional Expected Shorfall (CoES) dengan memperkirakan regresi quantile. Hasil penelitian ini menunjukkan bahwa ukuran bank yang lebih besar atau leverage dari masing-masing bank menyebabkan dampak risiko sistemik yang lebih tinggi. Bank-bank asing menanggung lebih banyak risiko eksternal yang simetris, sedangkan bank-bank domestik menderita dan melepaskan lebih banyak risiko eksternal simetris.

Selanjutnya, penelitian yang dilakukan oleh Alfredo Zebua, Hermanto Siregar dan Hendro Sasongko yang berjudul “Analisis Risiko Sistemik Perbankan Indonesia”. Penelitian ini bertujuan untuk mengukur tingkat risiko sistemik individu bank, menganalisis financial linkage antar bank, menganalisis risiko keuangan CAMEL terhadap risiko sistemik individu bank. Hasil yang diperoleh dari penelitian ini antara lain: a) tiap sampel dalam bank memberikan kontribusi tambahan risiko (rata-rata ΔCoVaR mingguan) pada risiko sistem secara keseluruhan yang artinya apabila salah satu bank mengalami distress, maka dapat menimbulkan peningkatan risiko pada sistem perbankan Indonesia; b) peringkat risiko individu bank (VaR bank) dengan tingkat risiko sistemik individu bank memiliki hubungan yang lemah, sementara bank dengan ukuran yang besar cenderung memiliki tingkat risiko sistemik individu

yang besar; dan c) financial linkages menunjukkan bahwa risiko individu suatu bank yang dikondisikan terhadap risiko bank lainnya memiliki dampak tambahan risiko yang beragam sehingga ketika individu bank mengalami distress belum tentu bank tersebut memberikan tekanan pada risiko individu bank lainnya.

Anastassios A. Drakos dan Georgios P. Kouretas (2015) melakukan penelitian dengan judul “Bank Ownership, Financial Segments and the Measurement of Systemic Risk: An Application of CoVaR”. Penelitian ini bertujuan untuk mengkaji apakah peningkatan kehadiran bank asing asing yang terdaftar di pasar saham nasional berkontribusi terhadap peningkatan risiko sistemik di Amerika Serikat dan Inggris khusunya setelah krisis 2007-2009. Penelitian ini menggunakan model Conditional Value at Risk Model (CoVaR) dan regresi kuantil. Hasil dari penelitian ini memberikan bukti bahwa di Amerika Serikat, bank-bank non-AS berkontribusi terhadap risiko sistemik meskipun sebagian besar berasal dari bank-bank AS. Sedangkan, di Inggris industri perbankan berkontribusi lebih besar terhadap risiko sistemik dalam masa-masa krisis daripada industri asuransi atau industri jasa keuangan lainnya.

Metode

Penelitian ini menggunakan pendekatan kuantitatif. Jenis data yang digunakan dalam penelitian ini adalah

data sekunder. Penelitian ini menggunakan nilai pasar aset dari laporan keuangan bank (khususnya untuk bank yang belum go-public) dan data makro (SBIS rate, ISSI atau indeks saham syariah Indonesia, SBI rate, JIBOR dan IHSG). Data yang digunakan adalah data bulanan dengan periode tahun 2012 hingga 2018. Metode pemilihan sampel adalah purposive sampling dengan pertimbangan bank umum konvensional dan syariah dengan total aset terbesar di Indonesia yang menguasai pangsa pasar perbankan lebih dari 60% dibandingkan bank-bank lainya. Untuk itu, penelitian ini dilakukan pada 7 bank umum konvensional dan 8 bank umum syariah. Data laporan keuangan bank dan Indeks Saham Syariah Indonesia (ISSI) diperoleh dari situs resmi OJK, data SBIS rate, SBI rate, JIBOR diperoleh dari situs resmi Bank Indonesia, dan data IHSG diperoleh dari situs Yahoo Finance.

Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah Conditional Value at Risk (CoVaR) dengan perangkat lunak Eviews 9. Model CoVaR tersebut diestimasi menggunakan regresi kuantil. Model Conditional Value at Risk digunakan untuk mengukur risiko sistemik pada bank. Sedangkan untuk mengukur keterkaitan keuangan (financial linkage) antar bank digunakan CoVaR (AןB) yaitu CoVaR bank A yang dikondisikan terhadap bank B yang mengalami distress (Ayomi dkk, 2013). Terdapat 4 tahap pengolahan data yang digunakan dalam penelitian ini, antara lain:

-

a) Tahap Pertama

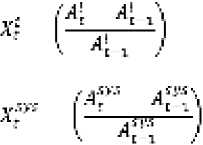

Tahap pertama dalam pengolahan data adalah menghitung nilai aset perbankan. Penelitian ini menggunakan data laporan laba-rugi untuk mengukur nilai pasar atas aset bank khususnya pada perusahaan yang belum go-public. Pertumbuhan nilai pasar atas aset masing-masing bank dan nilai pasar atas aset sistem perbankan dapat diukur dengan rumus sebagai berikut.

^' merupakan ΣMr.

Sedangkan ^⅛

menunjukkan return dari total aset keseluruhan sistem perbankan; dan ^r i menunjukkan total aset sistem perbankan periode sebelumnya. Persamaan untuk mengestimasi nilai return dari aset bank adalah sebagai berikut.

Ap: √ i p⅛ i ^

A,?" αf"f I ffi^M I f^"

-

b) Tahap Kedua

Pada tahap kedua akan dilakukan pengukuran risiko individual bank dan sistem perbankan secara umum. Untuk mengestimasi nilai VaR individu dan VaR sistem perbankan menggunakan persamaan sebagai berikut.

VaEl fi! I √⅛

VaE ^1 ft '*' I /i ^'1W

VaEl adalah value at risk dari bank i pada periode t,

dan VaE^ adalah value at risk system perbankan

pada periode t. M merupakan vektor variabel makro

meliputi SBI, JIBOR, IHSG, SBIS dan ISSI yang dihitung dalam nilai pertumbuhannya dengan rumus

sebagai berikut.

-

c) Tahap Ketiga

Tahap ini akan mengukur parameter Conditional Value at Risk (CoVaR) yang berbasis pada Value at Risk pada individu bank dan keseluruhan sistem perbankan. Nilai CoVaR ini menunjukkan risiko sistemik yakni pengaruh suatu bank terhadap sistem perbankan secara keseluruhan. Ayomi dkk (2013) menjelaskan bahwa secara teknis, estimasi CσVaΛ;

dilakukan dengan menggunakan hasil estimasi return

sistem perbankan dan mensubstitusi hasil estimasi KaEl pada koefisien Y^fli .

A?' .i-11 I ^1 ⅛ I y^l⅛: I <ηu

C6FaΛ^f ⅛^'^1 I tfn"l-M I p^fkV⅛EL

Dimana fjf∏s: merupakan conditional value at

risk sistem perbankan pada VaR bank i, sedangkan j^'^1 , βil , p-f"sl1 merupakan parameter yang diestimasi. Setelah itu, dilakukan pengukuran

kontribusi risiko sistemik dari sistem perbankan dari

risiko sistemik yang didefinisikan sebagai suatu risiko

setiap individu bank dengan rumus sebagai berikut:

2‰FαScιc CαFακ C|rT'-?D^ Cp7l1S' ^-^^

-

d) Tahap Keempat

Pada tahap keempat ini dilakukan pengukuran financial linkage (keterkaitan keuangan). Berdasarkan penelitian Ayomi dkk (2013) terdapat empat langkah

untuk mengukur financial linkage (keterkaitan keuangan) yakni sebagai berikut.

1)

engestimasi persamaan CoVaR(AןB) yang merupakan value at risk bank A yang dikondisikan terhadap value at risk bank B.

1)

stimasi CoVaR(AןB)-nya

CaFaS {AΓB)t it'1 I tf"⅛ I p>⅛Λ≡

-

2)

ingkat marginalitas atau perubahan

ΔCoVaR(AןB):

JCaFaS(AIS)c CpV1iSiAIB∖ VctS(A)-

-

3)

nalisis financial linkage antar bank dengan mengukur persentase perubahan risiko bank A yang dikondisikan bank B:

K ΔC∣Λ,<Ji (ALtf).

CiAVLii(AItf): “ t⅛fl∣A ∣.

yang menyebabkan kegagalan dari dari satu atau beberapa institusi keuangan sebagai hasil dari kejadian sistemik (systemic event). Sehingga dapat dikatakan bahwa kegagalan bank tersebut dapat menyebar dan menular (contagion) yang menyebabkan kegagalan lebih banyak bank.

VaR Individu Bank dan VaR Sistem

Kesulitan keuangan (distress) yang berakhir pada kegagalan suatu bank mamMpu mempengaruhi bankbank lain atau menimbulkan efek penularan sehingga dapat mengganggu stabilitas sistem keuangan. Value at Risk menunjukkan seberapa besar kemungkinan risiko yang diperoleh bank dan sistem. Berikut hasil estimasi Value at Risk menEggunakan regresi kuantil pada bank umum syariah.

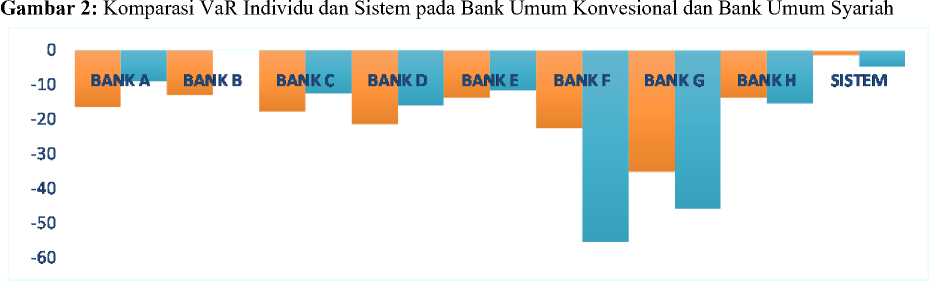

Berdasarkan tabel 1 tersebut dapat dilihat bahwa VaR individual terbesar berada pada Bank Syariah G dengan nilai -35,26%. Pada tahun 2018, Bank Syariah G mengalami tekanan karena peningkatan rasio kredit A

bermasalah yakni dari angka 2,22% pada tahun sebelumnya menjadi 7,68% atau meningkat lebih dari 3 kali lipat. Sedangkan, VaR individual terendah pada sistem syariah dipegang oleh Bank Syariah B sebesar -13,03%.

Hasil dan Analisis

Analisis Risiko Sistemik

Industri perbankan yang terus berkembang turut

mendorong munculnya berbagai risiko. Salah satunya

Tabel 1: VaR Individu pada Bank Umum Syariah

|

No |

Nama Bank |

Risiko Individu | |

|

VaR |

Peringkat | ||

|

1. |

Bank A |

-9.03% |

7 |

|

2. |

Bank C |

-12.57% |

5 |

|

3. |

Bank D |

-16.04% |

4 |

|

4. |

Bank E |

-11.68% |

6 |

|

5. |

Bank F |

-55.54% |

1 |

|

6. |

Bank G |

-45.91% |

2 |

|

7. |

Bank H |

-17.47% |

3 |

|

8. |

Sistem |

-4.86 |

- |

sumber: Data Diolah, 2019

kenaikan setiap tahunnya, yakni 17,91% pada tahun

Secara agregat, VaR sistem perbankan syariah di Indonesia memiliki nilai probability of default yang rendah yakni sebesar -1,45%. Dapat diartikan bahwa secara agregat sistem perbankan syariah di Indonesia cenderung stabil. Hal tersebut juga didukung oleh data

2017 menjadi 19,81% pada tahun 2018. Tren peningkatan rasio CAR ini menunjukkan bahwa semakin baiknya kinerja atau kemampuan perbankan dalam menghadapi kemungkinan risiko kerugian. Selanjutnya, berikut adalah hasil estimasi Value at

Capital Adequacy Ratio (CAR) yang terus mengalami

Risk (VaR) pada bank umum konvensional.

Tabel 2: VaR Individu pada Bank Umum Konvensional

|

No |

Nama Bank |

Risiko Individu | |

|

VaR |

Peringkat | ||

|

1. |

Bank Syariah A |

-16.55% |

5 |

|

2. |

Bank Syariah B |

-13.03% |

8 |

|

3. |

Bank Syariah C |

-17.79% |

4 |

|

4. |

Bank Syariah D |

-21.52% |

3 |

|

5. |

Bank Syariah E |

-13.75% |

7 |

|

6. |

Bank Syariah F |

-22.66% |

2 |

|

7. |

Bank Syariah G |

-35.26% |

1 |

|

8. |

Bank Syariah H |

-13.80% |

6 |

|

9. |

Sistem |

-1.45% |

- |

Sumber: Data Diolah, 2019

Tabel 2 menunjukkan bahwa VaR individual terbesar terdapat pada Bank F yaitu sebesar -55,54%. Hal tersebut disebabkan oleh meningkatnya rasio kredit bermasalah (NPL) yang mencapai 3,04% pada tahun 2018 dibandingkan tahun sebelumnya yakni sebesar 2,84%. Hal tersebut juga diikuti oleh menurunnya jumlah DPK (Dana Pihak Ketiga) sebesar 5,5% yang pada tahun 2018 hanya mampu menghimpun dana sebesar Rp 137,69 triliun, sedangkan tahun sebelumnya senilai Rp 145,67 triliun. Sedangkan, VaR individual terendah adalah Bank A. Sepanjang tahun 2018, Bank A mencetak kinerja keuangan yang bagus ditandai dengan kenaikan laba bersih sebesar 21,2% dibandingkan laba tahun sebelumnya. Sama seperti bank umum syariah, secara agregat VaR sistem perbankan konvensional di

Indonesia mempunyai nilai probability of default yang cenderung kecil yakni sebesar -4,86%. Terlihat pada data Capital Adequacy Ratio (CAR) yang cenderung meningkat setiap tahun yakni sebesar 22,93% pada tahun 2016 menjadi 23,18% pada tahun 2017.

Komparasi VaR bank umum syariah dan bank umum konvensional dapat dilihat pada grafik 2 berikut. Terlihat bahwa empat bank umum syariah memiliki risiko yang lebih tinggi dibandingkan bank konvensionalnya, yakni Bank A, Bank C, Bank D dan Bank E. Namun, selisih tersebut tidak sebesar Bank F dan Bank G yang nilai VaR sektor konvensionalnya lebih tinggi dibandingkan syariah. Secara agregat, bank syariah memperoleh nilai VaR yang lebih rendah dibandingkan bank umum konvensional, sehingga memiliki risiko yang lebih rendah pula.

Sumber: Data Diolah, 2019

Hal ini didukung oleh Hasan dan Dridi (2010) yang menyartakan bahwa perbankan secara alami lebih kuat terhadap guncangan krisis keuangan karena asset based dan risk sharing. Menurut Ahmed (2002), ketika bank berperan sebagai shahibul maal (mengelola aset), maka bank harus mengelola risiko

dengan baik pula. Kondisi makro ekonomi yang berpengaruh pada risiko bank syariah, baik positif ataupun negatif dapat mempengaruhi kualitas asetnya. Terdapat keunikan dalam kualitas aset bank syariah, yakni karena pengelompokan (klasifikasi) berdasarkan pada sifat risikonya, apakah fixed-income assets atau

profit-sharing assets. Risiko tersebut berhubungan

Kontribusi Risiko Sistemik

Setiap bank memiliki eksternalitas terhadap sistem keuangan yang ada sehingga terdapat dugaan potensi risiko sistemik pada individu bank tertentu (Ayomi & Hermanto, 2013). Penelitian ini menggunakan Conditional Value at Risk (ΔCoVaR) yang

dengan lama yang kemudian berpengaruh pada inerja.

dikembangkan oleh Adrian & Brunnermeier (2009) untuk mengukur kontribusi setiap individu bank terhadap sistem perbankan. Berikut tabel 3 menunjukkan kontribusi risiko dari setiap individu bank syariah terhadap sistem.

Tabel 3: Kontribusi Risiko Individu Bank Syariah terhadap Sistem Perbankan

|

Bank |

Kontribusi Resiko Sistemik (ΔCoVaR) | |

|

Sistem |

Peringkat | |

|

Bank Syariah A |

4.78 |

7 |

|

Bank Syariah B |

15.30 |

4 |

|

Bank Syariah C |

9.66 |

5 |

|

Bank Syariah D |

3.07 |

8 |

|

Bank Syariah E |

13.79 |

3 |

|

Bank Syariah F |

5.91 |

6 |

|

Bank Syariah G |

16.38 |

2 |

|

Bank Syariah H |

17.02 |

1 |

Sumber: Data Diolah, 2019

Tabel 3 menunjukkan bahwa bank syariah yang memiliki kontribusi risiko sistemik adalah Bank Syariah H sebesar 17,02%. Kemudian, diikuti oleh Bank Syariah G di posisi kedua dengan nilai ΔCoVaR sebesar 16,38%. Hal tersebut menunjukkan bahwa Bank Syariah H merupakan bank paling berpengaruh terhadap risiko sistemik pada perbankan syariah. Hasil penelitian ini didukung oleh penelitian Huang et al (2011) dimana kontribusi marjinal masing-masing bank terhadap risiko sistemik sebagian besar dipengaruhi oleh ukuran bank tersebut. Diketahui bahwa Bank Syariah H merupakan bank syariah dengan aset terbesar kelima.

Sedangkan, Bank Syariah B yang mengalami distress pada tahun 2017, menempati urutan keempat

kontribusi risiko sistemik pada perbankan syariah, yakni sebesar 15,30%. Dapat diartikan bahwa bank syariah ini memegang peranan penting dalam sistem perbankan syariah. Penelitian sejalan dengan penelitian yang dilakukan oleh Pais dan Stork (2013) yang menyatakan bahwa bank-bank besar cenderung mempunyai nilai Value at Risk (VaR) yang sedikit lebih tinggi serta diperoleh hasil lain yaitu bank-bank dengan aset yang besar memiliki kontribusi risiko sistemik yang lebih tinggi.

Sementara itu, kontribusi risiko sistemik terendah berada pada Bank Syariah F dengan nilai 5,91%. Ayomi dan Hermanto (2013) menjelaskan bahwa bank dengan nilai VaR yang tinggi atau tertinggi belum tentu berkontribusi terhadap risiko

sistemik yang besar pula. Dengan kata lain besarnya risiko individual bank (VaR) berbanding terbalik dengan kontribusi risiko sistemik perbankan (Erwin &

Muharram, 2017). Selanjutnya, kontribusi risiko sistemik bank umum konvensional disajikan pada tabel 4 berikut.

Tabel 4: Kontribusi Risiko Individu Bank Konvensional terhadap Sistem Perbankan

|

Nama Bank |

Kontribusi Resiko Sistemik (ΔCoVaR) | |

|

Sistem |

Peringkat | |

|

Bank A |

2.30 |

8 |

|

Bank C |

9.17 |

7 |

|

Bank D |

7.46 |

6 |

|

Bank E |

8.83 |

5 |

|

Bank F |

17.25 |

2 |

|

Bank G |

24.44 |

1 |

|

Bank H |

15.54 |

3 |

Sumber: Data Diolah, 2019

Tampak pada tabel 4 bahwa risiko sistemik terbesar disumbangkan oleh Bank G, kemudian diikuti oleh Bank F. Sedangkan, kontribusi risiko sistemik terkecil diperoleh oleh Bank A sebesar 2,30%. Hasil ini sejalan dengan penelitian yang dilakukan oleh Zhou (2010) dimana dampak sistemik kegagalan bank tidak berkorelasi dengan ukuran. Pendapatnya adalah semakin besar aset bank, maka semakin besar

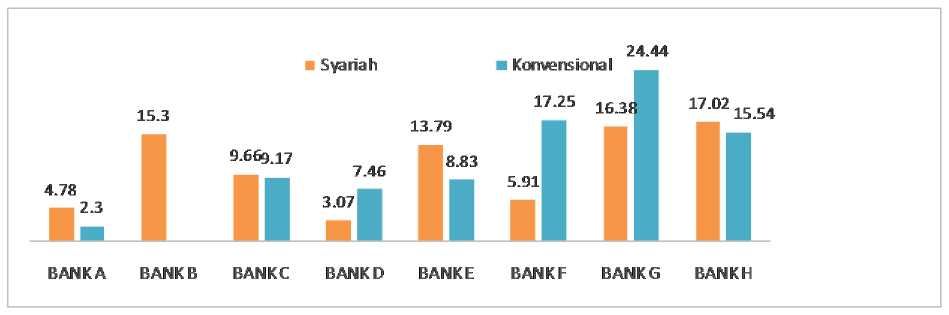

besarnya kontribusi bank terhadap risiko sistemik. Sehingga bank-bank dengan ukuran kecil juga dapat memicu terjadinya bank rush pada bank-bank lainnya yang selevel. Berdasarkan hasil CoVaR maka dapat dibuat grafik yang menunjukkan komparasi kontribusi risiko sistemik antara bank umum syariah dengan bank umum konvensional pada gambar 3 berikut.

kontribusi risiko sistemiknya, tidak berlaku pada hasil ini, karena aset Bank G serta Bank F tidak sebesar Bank A dan bank-bank lain yang berada di kategori bank BUKU IV. Erwin dan Muharram (2017) menambahkan bahwa ukuran bukan acuan utama

Gambar 3: Komparasi Risiko Sistemik antara Bank Umum Konvesional dan Bank Umum Syariah di Indonesia

Sumber: Data Diolah, 2019

Terlihat pada gambar 3 bahwa bank umum konvensional memiliki nilai ΔCoVaR lebih besar dibandingkan bank umum syariah. Bank umum konvensional memiliki nilai rata-rata ΔCoVaR sebesar 11,57% lebih besar dibandingkan bank umum syariah yaitu sebesar 10,48%. Hal tersebut dapat diartikan bahwa bank umum konvensional berkontribusi terhadap risiko sistemik lebih besar dibandingkan bank umum syariah. Hal ini didukung oleh data total aset bank umum konnvensional yang lebih besar dibandingkan bank umum syariah. Selain itu, secara teori terdapat beberapa alasan mengapa keuangan dengan sistem syariah lebih stabil dibandingkan bank konvensional.

Pertama, dilarangnya jual beli hutang dalam islam, sehingga tercipta transaksi keuangan yang adil dan transparan. Kedua, keuangan syariah berbasis pada modal dibandingkan hutang, sehingga setiap pembiayaan yang keluar memiliki back up berupa aset riil yang kemudian dapat menyelamatkan perbanakn dari kegagalan. Ketiga, Islam memiliki prinsip untuk membangun kepercayaan dengan pihak investor, sehingga dapat meminimalisir terjadinya moral hazard. Keempat, penerapan profit-loss sharing (mudharabah dan musyarakah) yang menciptakan keterbukaan yang jelas antara lembaga keuangan dengan pihak investor. Kemudian keterbukaan tersebut akan membentuk market dicipline untuk memantau ketidakhati-hatian dari pembiayaan yang

telah keluar.

Kelima, sebagai pencegahan akibat adanya subprime lending seperti pada tahun 2008, Islam menempatkan pemilik dana (lembaga keuangan) dan peminjam sebagai partner atau mitra kerja dimana pemilik dana memiliki saham lanjutan dalam transaksi. Keenam, karena banyaknya perusahaan yang bangkrut disebabkan oleh praktik akuntansi dan bisnis yang tidak etis (moral hazard), dalam sistem keuangan Islam pilihan moral dan praktik bagi mereka yang bertarik untuk berinvestasi dalam bentuk portofolio yang memiliki tanggung jawab sosial dan etika dalam berinvestasi (Hasan & Kayed, 2016).

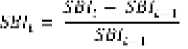

Analisis Keterkaitan Keuangan pada Dual Banking System di Indonesia

Contagion effect (efek penularan) juga terjadi karena adanya keterkaitan keuangan (financial linkage) antar bank. Oleh karena itu, financial linkage antar individu bank ini dapat meningkatkan risiko sistemik. Berikut tabel 6 menyajikan rata-rata presentase perubahan dari VaR bank yang dihasilkan dari VaR institusi lainnya atau (CoVaR (A|B)). CoVaR (A|B) ini berbeda dengan CoVaR (B|A), karena CoVaR (A|B) merupakan risiko tambahan ketika bank yang diperoleh bank A ketika bank B

mengalami distress. Sedangkan CoVaR (B|A) menunjukkan kondisi bank B apabila bank A sedang kesulitan keuangan. Secara umum, studi ini memperoleh hasil financial linkage yang beragam antara masing-masing bank. Berdasarkan rata-rata, Bank G memiliki nilai financial linkage tertinggi dibandingkan bank lainnya sebesar 34,98%. Sedangkan, bank dengan rata-rata nilai financial linkage paling rendah adalah Bank C sebesar 2,67%. Sehingga, apabila bank-bank lain mengalami kesulitas keuangan atau distress, maka Bank G akan memperoleh tambahan risiko yang lebih besar selain dari risiko individualnya.

Sementara itu, financial linkage antar bank yang paling besat terdapat pada Bank Syariah H dengan Bank H, yaitu sebesar 79,75%. Dapat diartikan bahwa apabila Bank H sedang distress, maka Bank Syariah H akan memperoleh risiko lain selain risiko

Sedangkan, keterkaitan keuangan terendah adalah Bank Syariah C dengan Bank Syariah A yakni sebesar 0,07%. Hal tersebut berarti bahwa Bank Syariah C hanya mendapat risiko tambahan sebesar 0,07% ketika Bank Syariah A sedang distress.

Untuk sektor perbankan konvensional, keterkaitan keuangan terbesar berada pada Bank E dengan Bank Bank G yaitu sebesar 61,07%. Sehingga ketika Bank G mengalami kesulitan keuangan, maka Bank E akan memperoleh tambahan risiko di luar risiko individualnya. Sementara itu, keterkaitan keuangan terkecil terdapat pada Bank F dengan BankH yakni

individualnya, yaitu tambahan risiko yang lebih besar akibat induk perusahaannya tersebut. Diketahui kedua bank tersebut berada pada naungan yang sama, sehingga memiliki hubungan atau keterkaitan keuangan yang erat. Nilai financial linkage terendah diperoleh oleh Bank Syariah C dengan Bank Syariah A yaitu sebesar 0,07%. Hal tersebut menunjukkan bahwa ketika Bank Syariah A mengalami kesulitan keuangan, maka Bank Syariah C akan mendapatkan tambahan risiko.

Berdasarkan sektornya, keterkaitan keuangan antara Bank Syariah H dengan Bank Bank Syariah F menjadi yang tertinggi pada sektor perbankan syariah, yakni sebesar 76,97%. Dapat diartikan bahwa apabila Bank Syariah F mengalami kesulitan keuangan, maka Bank Syariah H akan memperoleh risiko tambahan selain risiko individualnya.

sebesar 1,49%. Dapat diartikan bahwa jika Bank H mengalami kesulitan keuangan, maka Bank F akan menderita risiko lain.

Beberapa penelitian terdahulu membuat kesimpulan bahwa pada saat bank berukuran kecil mengalami kesulitan keuangan dan bangkrut bukan berarti bahwa bank tersebut tidak berdampak sistemik yang besar. Hal ini disebebkan oleh adanya kemungkinan bank run atau bank panic. Misalkan krisis perbankan tahun 1997-1998 dimana tekanan makroekonomi secara signfikan mempengaruhi terjadinya bank runs (Simorangkir, 2006). Roengpitya dan

Rungcharoenkitkul (2009) menambahkan juga bahwa bank tampak sehat dan risiko individualnya rendah, buka berarti tidak dapat mengganggu kelangsungan stabilitas sistem perbankan terutama pada kondisi tertentu. Oleh karena itu, dibutuhkan pengawasan dari regulator.

Analisis Efek Penularan Pada Dual Banking System di Indonesia

Efek penularan (contagion effect) dapat menyebabkan terjadinya risiko sistemik. Selain itu, efek penularan juga diperparah dengan adanya keterkaitan keuangan antar individu bank. Hubungan antara tingkat risiko sistemik individu dan financial linkage tentunya menjadi perhatian dari berbagai pihak, dimana bank yang memiliki financial linkage yang besar apakah juga memiliki tingkat risiko sistemik yang besar pula. Seperti yang terlihat pada tabel 6, Bank G yang menempati peringkat pertama tingkat risiko sistemik, memiliki nilai rata-rata financial linkage pada peringkat pertama pula. Hal tersebut menunjukkan bahwa ketika bank memiliki nilai financial linkage besar, akan cenderung memiliki tingkat risiko sistemik individu yang besar. Sementara itu, Bank F yang menempati posisi kedua tingkat risiko sistemik, mempunyai rata-rata nilai financial linkage di urutan keenam.

Risiko sistemik dan financial linkage mampu menjelaskan adanya contagion effect atau efek

penularan dalam suatu sistem perbankan. Risiko sistemik tinggi yang disertai dengan financial linkage yang tinggi pula menandakan efek penularan di antara individu bank. Ayomi dan Hermanto (2013) menjelaskan bahwa penyebaran risiko bank gagal melalui interkoneksi lembaga dapat berasal dari kegagalan koordinasi dan krisis likuiditas atau distress. Krisis kepercayaan tidak harus dari risiko kegagalan pihak lawan tetapi mungkin timbul dari suatu spiral nilai aset yang memburuk. Namun, ada alasan lain dalam beberapa literatur yang menyatakan bahwa risiko sistemik hanya merupakan masalah koordinasi. Sehingga penyebaran krisis terhadap likuiditas ke institusi lain akan memberi dampak penularan (contagion) yang sistemik pada perbankan. Oleh karena itu, risiko sistemik yang disebabkan oleh kekurangan likuiditas dalam sistem keuangan akan lebih parah menghantam bank-bank lain pada saat guncangan yang menyebar dengan cepat (contagion).

Implikasi Hasil Penelitian

Secara umum, setiap bank memiliki eksternalitas terhadap sistem perbankan secara keseluruhan, sehingga dugaan terhadap potensi risiko sistemik pada individu bank tertentu layak menjadi perhatian bagi regulator. Bank-bank kecil maupun bank yang tampaknya beroperasi secara prudent dan risiko individualnya rendah, mungkin dapat mengancam kelangsungan stabilitas sistem perbankan terutama pada kondisi tertentu. Ditambah dengan adanya

fenomena “too big too fail”. Dimana pada industri

perbankan yang terkonsentrasi dan jumlah bank besar hanya sedikit, maka otoritas cenderung tidak akan membiarkan bank besar bangkrut. Sehingga hal tersebut menimbulkan moral hazard bagi bank dengan cara mengambil risiko yang lebih besar dengan keyakinan bahwa otoritas tidak akan membiarkan mereka bangkrut.

Tabel 5: Financial Linkage antar Individu Bank

|

CoVaR (A|B) |

Bank Syariah A |

Bank Syariah B |

Bank Syariah C |

Bank Syariah D |

Bank Syariah E |

Bank Syariah F |

Bank Syariah G |

Bank Syariah H |

Bank A |

Bank C |

Bank D |

Bank E |

Bank F |

Bank G |

Bank H |

Rata -rata |

|

Bank Syariah A |

6.32 |

23.08 |

2.25 |

21.50 |

56.70 |

34.65 |

1.36 |

6.26 |

-9.06 |

-4.50 |

11.14 |

-16.61 |

- 14.37 |

5.11 |

8.84 | |

|

Bank Syariah B |

17.88 |

14.05 |

0.57 |

3.48 |

10.42 |

45.62 |

8.03 |

6.64 |

10.39 |

-5.91 |

8.62 |

- 13.60 |

72.40 |

-8.68 |

12.13 | |

|

Bank Syariah C |

0.07 |

4.03 |

10.99 |

72.15 |

5.12 |

20.67 |

1.61 |

- 15.07 |

7.92 |

-5.69 |

8.12 |

- 44.88 |

- 12.55 |

-8.15 |

3.16 | |

|

Bank Syariah D |

13.30 |

8.66 |

12.89 |

24.85 |

46.25 |

8.66 |

1.56 |

-3.89 |

-3.02 |

19.64 |

12.50 |

- 23.06 |

- 68.79 |

2.67 |

3.73 | |

|

Bank Syariah E |

13.69 |

35.61 |

3.30 |

22.42 |

9.72 |

27.74 |

1.61 |

-19.56 |

- 10.29 |

- 11.26 |

-9.54 |

23.29 |

31.33 |

7.27 |

8.95 | |

|

Bank Syariah F |

9.75 |

7.32 |

6.54 |

9.14 |

6.28 |

14.76 |

1.60 |

-14.79 |

18.07 |

- 18.35 |

20.38 |

12.09 |

- 26.59 |

-13.67 |

8.74 | |

|

Bank Syariah G |

33.33 |

49.61 |

57.44 |

17.11 |

33.55 |

25.12 |

33.8 |

- 29.00 |

21.93 |

-11.81 |

32.77 |

32.92 |

33.87 |

17.20 |

20.16 | |

|

Bank Syariah H |

11.13 |

57.03 |

7.44 |

2.21 |

21.31 |

76.97 |

69.28 |

1.30 |

1.13 |

1.41 |

4.69 |

23.31 |

1.37 |

79.75 |

25.59 | |

|

Bank A |

10.23 |

10.10 |

0.07 |

-6.80 |

-17.75 |

-12.49 |

9.32 |

7.96 |

5.21 |

5.11 |

7.26 |

7.22 |

7.46 |

12.17 |

3.21 | |

|

Bank C |

-18.46 |

28.00 |

14.50 |

-14.61 |

-8.63 |

-34.98 |

19.8 |

3.10 |

7.95 |

5.41 |

8.47 |

9.81 |

9.36 |

7.70 |

2.67 | |

|

Bank D |

-24.45 |

4.70 |

24.69 |

6.27 |

-23.81 |

6.40 |

20.35 |

12.15 |

10.00 |

9.90 |

4.63 |

4.31 |

23.77 |

12.24 |

6.51 | |

|

Bank E |

17.28 |

-14.27 |

-16.41 |

12.69 |

13.96 |

9.41 |

75.34 |

19.91 |

12.85 |

8.60 |

17.56 |

19.31 |

61.07 |

13.67 |

17.92 | |

|

Bank F |

4.17 |

30.07 |

-2.28 |

5.41 |

-3.52 |

3.61 |

21.71 |

18.83 |

19.73 |

19.41 |

21.64 |

20.68 |

24.16 |

1.49 |

13.22 | |

|

Bank G |

60.57 |

54.05 |

52.74 |

29.28 |

59.60 |

42.04 |

74.63 |

22.25 |

23.06 |

22.06 |

25.20 |

13.98 |

26.16 |

14.16 |

34.98 | |

|

Bank H |

11.13 |

5.70 |

7.44 |

2.21 |

21.31 |

7.69 |

69.28 |

27.81 |

29.07 |

23.21 |

25.84 |

13,62 |

33.6 |

19.05 |

21.79 | |

|

Rata-Rata |

11.40 |

20.49 |

14.67 |

7.08 |

16.02 |

17.99 |

34.41 |

11.54 |

6.61 |

8.96 |

7.21 |

6.01 |

6.70 |

15.33 |

10.20 |

Sumber: Data Diolah, 201

71

Risiko individu bank (VaR) dan tingkat risiko sistemiknya (∆CoVaR) memiliki hubungan yang lemah. Hal tersebut menunjukkan bahwa suatu bank dengan risiko yang rendah dapat memiliki kontribusi risiko sistemik yang lebih besar. Oleh karena itu, Bank Indonesia seharusnya tidak hanya fokus pada risiko individu bank saja, namun juga memperhatikan tingkat risiko sistemik bank khususnya ketika perekonomian sedang tidak baik.

Hal lain yang perlu diperhatikan oleh regulator adalah tingkat financial linkage antar individu bank. Berdasarkan hasil yang diperoleh, diketahui bahwa setiap bank memiliki dampak yang berbeda terhadap bank lainnya. Bank dengan financial linkage yang besar cenderung memiliki risiko sistemik yang besar pula. Dari hasil penelitian ini, diketahui juga bank mana yang memberikan dampak negatif terhadap bank lainnya ketika mengalami distress. Oleh karena itu, regulator dapat membuat skenario kebijakan capital surcharge dan countercyclical buffer agar dampak dari kegagalan bank tersebut tidak meluas atau menyebar.

Kegagalan suatu bank tertentu (bank yang memiliki tingkat risiko sistemik individu yang tinggi) harus dapat diantisipasi dengan baik oleh manajemen bank, salah satunya adalah dengan menguatkan likuiditasnya. Penguatan ini bisa dalam bentuk pembatasan penyaluran kredit serta penambahan modal atau cadangan modal.

Meningkatkan kemampuan permodalan untuk mendukung efisiensi operasional dan menutupi risiko. Selain itu, hal ini juga dapat digunakan untuk mengantisipasi guncangan yang bukan disebabkan oleh bank lain, misalnya bank run atau bank panic.

Selain itu, bank juga memerlukan asuransi atas deposito yang dapat dilakukan melalui Lembaga Penjamin Simpanan (LPS). LPS ini berfungsi menjamin simpanan nasabah penyimpan dan turut aktif dalam menjaga stabilitas sistem perbankan sesuai dengan kewenangannya. Hal tersebut dapat memperkuat posisi likuiditas bank ketika bank sedang distress, sehingga dapat mencegah terjadinya kebangkrutan (Zebua, 2011). Bank juga perlu memperkuat divisi manajemen risiko untuk pencegahan atau antisipasi dari berbagai kemungkinan terjadinya distress atau antisipasi terhadap berbagai guncangan negatif makroekonomi dan bank lainnya.

Berdasarkan hasil analisis diketahui bahwa pengaruh bank yang sedang distress terhadap bank lainnya berbeda-beda. Oleh karena itu, dari hasil tersebut manajemen bank dapat mengetahui bank apa saja yang memiliki financial linkage yang besar dengan bank lainnya. Setiap bank dapat memiliki hubungan pinjaman dengan bank lainnya (melalui interbank loan), sehingga apabila bank tertentu sedang kesulitan keuangan (distress), hal tersebut dapat merugikan pihak bank

pemberi pinjaman. Untuk mencegah kerugian tersebut, keputusan manajemen bank dalam memberikan pinjaman kepada bank lain dapat didasari financial linkage bank tersebut dengan bank lainnya. Misalnya, Bank A memberikan pinjaman sejumlah uang kepada Bank B, namun Bank A juga memiliki pinjaman sejumlah uang pada Bank C. Misalkan Bank C ini memiliki financial linkage yang lebih besar terhadap Bank B. Sehingga, jika Bank C mengalami distress dan tidak dapat mengembalikan pinjaman pada Bank B, maka bukan hanya Bank B yang akan mengalami kerugian, namun juga Bank A karena Bank B yang mendapat dampak buruk dari gagalnya Bank C.

Kesimpulan

Setelah melakukan pengujian dan analisis contagion effect melalui pendekatan risiko sistemik dan keterkaitan keuangan: studi pada dual banking system di Indonesia, maka dapat ditarik kesimpulan antara lain. Risiko sistemik dan financial linkage mampu menjelaskan adanya contagion effect (efek penularan) dalam suatu sistem perbankan. Risiko sistemik yang tinggi dan disertai financial linkage yang tinggi mampu mendorong eksternalitas negatif terhadap institusi lain dalam sistem perbankan, dalam hal ini menularkan risiko. Bank yang memiliki risiko

individual tinggi, belum tentu berkontribusi tinggi pula terhadap risiko sistemik. Ukuran bank tidak menentukan besarnya kontribusi risiko sistemik. Financial linkage antar bank memberikan hasil yang beragam, hal tersebut menunjukkan risiko tambahan yang diperoleh bank (selain risiko individualnya) ketika bank lain mengalami distress.

Untuk pengembangan pada penelitian selanjutnya, terdapat beberapa saran antara lain: a) jumlah data observasi; b) memasukkan external shock ke dalam model financial linkage; dan c) mengkaji lebih dalam penggunaan threshold.

Acknowledgement

Penulis mengucapkan terima kasih kepada Bank Indonesia Institute yang telah memberikan bantuan dana penelitian sehingga penelitian ini berjalan dengan baik.

Daftar Pustaka

Abedifar, Pejman; Giudici, Paolo; & Qamhieh, Shatha. 2017.

Heterogeneous Market Structure and Systemic Risk: Evidence from Dual Banking System. Journal of Financial Stability.

Acharya, Viral V.; Pedersen, Lasse H.; Philipon, Thomas dan Richardson, Mathew. 2010. Measuring Systemic Risk. Working paper The 17th Duvronik Economic Conference.

Adrian, T. & Brunnermeier. 2009. CoVaR. Princeton: Princeton University, Department of Economics, Bendheim Center for Finance.

Ahmed, H. 2002. A Microeconomics Model of an Islamic Bank.

Jeddah: Islamic Research and Training Institute, Islamic Development Bank Group.

Ayomi, Sri dan Hermanto, Bambang. 2013. Mengukur

Risiko Sistemik dan Keterkaitan Finansial Perbankan di Indonesia. Buletin Ekonomi Moneter dan Perbankan.

Bank Indonesia. 2018. Definisi dan Pentingnya SSK. https://www.bi.go.id/id/perbankan/ssk/ikhtisar/definisi/Content s/Default.aspx. Diakses 21 April 2019.

Cai, Jian; Eidam, Frederik, Saunders, Anthony & Steffen, Sascha. 2018. Syndication, Interconnectedness, and Systemic Risk. Journal of Financial Stability, 34, 105-120.

De Bandt, O.; Hartman P. & Peydro, JL. 2010. Systemic Risk in Banking an update. Oxford Habook of Banking, pp 634-664.

Derbali, A. & Hallara, S. 2015. Systemic Risk of European Financial Institutions: Estimation and Ranking by the Marginal Expected Shortfall. Research in International Business and Finance.

Drakos, A. A & Kouretas, G. P. 2015. Bank Ownership, Financial Segments and the Measurement of Systemic Risk: An Application of CoVaR. International Review of Economics and Finance, 40, 127-140.

Hasan, Zubair & Kayed. 2016. Evolution of Islamic Economics: Definition, nature, methodology, problems and challenges. MPRA Paper.

Hasan, Maher & Dridi, Jemma. 2010. The Effect of the Global Crisis on Islamic and Conventional Banks: A Comparative Study. IMF Working Paper WP/10/201.

Huang, W. Q; Zhuang, X. T.; Yao, S. & Uryasev, S. 2016. A Financial Network Perspective of Financial Institutions’ Systemic Risk Contributions. Physica A.

Juhro, S.M; Darsono, Syarifuddin, M. & Sakti, Ali. 2018. Kebijakan Moneter Syariah dalam Sistem Keuangan Ganda Teori dan Praktek. Jakarta: Tazkia Publishing.

Jurnal Ilmu Ekonomi, 6, 301-318.

Roengpitya, R & Rungcharoenkitkul, P. 2010. Measuring Systemic Risk and Financial Linkages in the Thai Banking System. Bangkok: Journal Bank of Thailand.

Simorangkir, I. 2006. The Openness and Its Impact to Indonesia Economy: A SVAR Approach. Jakarta: Center for Central Banking Education and Studies, Bank Indonesia.

Zebua, Alfredo. 2011. Analisis Risiko Sistemik Perbankan Indonesia. Bogor: Institut Pertanian Bogor.

Zhou, C. 2010. Are Banks Too Big to Fail? Measuring Systemic Imprtance of Financial Institutions. International Journal of Central Banking, Vol. 16, 4, 205-250.

Muharam, H. & Erwin. 2017. Measuring Systemic Risk of Banking in Indonesia: Conditional Value at Risk Model Application.

74

Discussion and feedback