Pengaruh Modal Sendiri dan Lokasi Usaha Terhadap Pendapatan Usaha Mikro Kecil Menengah (UMKM) di Kabupaten Tabanan (Modal Pinjaman sebagai Variabel Intervening)

on

JEKT ♦ 9 [2] : 142 - 150

ISSN : 2301 - 8968

Pengaruh Modal Sendiri dan Lokasi Usaha Terhadap Pendapatan Usaha Mikro Kecil Menengah (UMKM di Kabupaten Tabanan (Modal Pinjaman sebagai Variabel Intervening

Ni Made Dwi Maharani Putri 1

I Made Jember 2

-

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana

e-mail: nm_dwimaharaniputri@yahoo.com

ABSTRAK

Usaha Mikro Kecil Menengah (UMKM) merupakan satu bagian terpenting di dalam suatu perekonomian. Banyak upaya yang dilakukan pemerintah untuk membantu pengembangan UMKM dengan memberikan wadah bagi pelaku usaha berupa kredit/modal pinjaman diharapkan mampu mendorong pelaku usaha dalam meningkatkan pendapatan. Tujuan penelitian ini adalah untuk mengetahui pengaruh modal sendiri, lokasi usaha dan modal pinjaman secara langsung serta pengaruh tidak langsung antara modal sendiri dan lokasi usaha terhadap pendapatan melalui modal pinjaman. Penelitian ini dilakukan pada seluruh kecamatan di Kabupaten Tabanan. Penelitian dilakukan dengan melakukan survey dengan kuesioner. Data yang digunakan dalam penelitian ini adalah data primer, sedangkan metode analisis yang digunakan yaitu analisis jalur atau path analysis untuk mengetahui pengaruh langsung serta uji Sobel untuk mengetahui pengaruh tidak langsung. Hasil analisis menunjukkan modal sendiri memiliki pengaruh positif terhadap modal pinjaman dan lokasi usaha memiliki pengaruh positif terhadap modal pinjaman. Lokasi usaha dan modal pinjaman memiliki pengaruh positif terhadap pendapatan. Nilai koefisien determinasi total yaitu sebesar 85 persen dijelaskan oleh model dan sisanya sebesar 15 persen dijelaskan oleh variabel lain di luar model.

Kata kunci: Modal Sendiri, Lokasi Usaha, Modal Pinjaman, Pendapatan

Effect of Equity and Income Business Location Against Micro, Small and Medium Enterprises (SMEs in Tabanan (Loan Capital as an intervening variable

ABSTRACT

Micro, Small and Medium Enterprises (SMEs) are the most important part in the economy. Many government efforts to assist the development of SMEs by providing a forum for businesses in the form of credit / loan capital is expected to encourage businesses to increase revenue. The purpose of this study was to determine the influence of their own capital, business location and loan capital directly and the indirect effect between equity and income through the business premises against the loan capital. This research was conducted in all districts in Tabanan. Research carried out by conducting a survey with a questionnaire. The data used in this study are primary data, while the analysis method used is the analysis of lane or path analysis to determine the effect, directly and Sobel test to determine the effect indirectly. The analysis showed the capital itself has a positive influence on capital loans and business location has a positive influence on the loan capital. Business location and loan capital has a positive effect on income. The coefficient of determination total at about 85 percent is explained by the model and the remaining 15 percent is explained by other variables outside the model.

Keywords: Equity, Business Location, Equity Loans, Revenue

PENDAHULUAN pergerakan perekonomian nasional. UMKM memiliki

kontribusi dalam peningkatan pendapatan nasional,

Usaha Mikro Kecil Menengah (UMKM) merupakan penyerapan tenaga kerja, peningkatan pendapatan pihak yang memiliki andil cukup besar dalam bagi masyarakat yang memiliki pendapatan rendah

serta memanfaatkan kemampuan menggunakan bahan baku lokal agar menghasilkan barang dan jasa untuk masyarakat luas. Sektor UMKM seringkali memanfaatkan sumber dari pertanian, perkebunan, perternakan, dan perdagangan.Sektor UMKM disebut sebagai ekonomi kerakyatan dikarenakan hasil dari UMKM merupakan barang-barang yang dibutuhkan untuk kehidupan sehari-hari setiap masyarakat.Usaha Mikro Kecil Menengah di dalam perkembangannya masih dihadapkan pada berbagai masalah, misalnya rendahnya produktivitas UMKM, terbatasnya akses UMKM kepada sumber produktif, seperti permodalan, teknologi, pasar dan informasi, tidak kondusifnya iklim usaha bagi UMKM.

Pemerintah pusat perlu menyadari kapasitas pemerintah daerah dalammelaksanakan kebijakan dan program.Adopsi dari akuntansigaya bisnis sistem di sektor publik mungkin mahal dankurangnya kompetensi dapat memperburuk frustrasi dalam organisasi,memicu resistensi aktif dan menghambat pelaksanaan (Sinyoung Jeon, 2013). Pemerintah tidak akan mampu menggarap semua aspek pembangunan karena sangat banyak membutuhkan anggaran belanja, personalia, dan pengawasannya, oleh sebab itu wirahusaha merupakan potensi pembangunan, baik dalam jumlah maupun dalam mutu wirausaha itu sendiri (Wahyuningsih, 2009). Keberadaan Usaha Mikro Kecil dan Menengah (UMKM) kurang mendapatkan perhatian, tetapi pada saat krisis ekonomi justru sektor usaha ini tetap bertahan bahkan dengan jumlahnya yang meningkat pesat (Anastia, 2014). Kuatnya daya tahan UMKM ini karena didukung oleh struktur permodalan yang lebih banyak tegantung pada dana sendiri dari total UMKM. Penggunaan dana sendiri ini juga tidak terlepas karena kurang keberpihakan sektor perbankan terhadap UMKM (Pratama Surya, 2013).

Bagi pelaku UMKM modal meruapakan pengerak dalam kegiatan suatu usaha dan untuk kegiatan operasional usaha serta pembelian persediaan berupa bahan baku atau barang yang akan diperjualkan. Untuk menunjang kelangsungan usaha dan menjembatani hubungan antara UMKM dan perbankan dalam rangka mendukung fungsi intermediasi perbankan dan pemberian modal pinjaman serta pengembangan UMKM (Duti Ariani, 2013). Variabel modal dan modal pinjaman sebagai salah satu faktor untuk memperoleh pendapatan dalam UMKM efisiensinya dapat diukur dengan tingkat pemutaran jumlah modal yang berupa uang, perputaran jumlah barang yang diperjualkan. Untuk menjual hasil produksi UMKM diperlukan lokasi usaha yang akan menunjang hasil pendapatan dari penjualan

makanan ringan. Selain itu pemerintah daerah harus berjuang keras dalam usaha mempromosikan hasil produk-produk dari pengusaha UMKM. Pendapatan pelaku UMKM akan diperoleh dari penjualan hasil produk jadi yaitu makanan ringan. Pendapatan tersebut sebagai akibat adanya peningkatan volume produksi yang memiliki kualitas produksi yang bagus. Disamping itu, pendapatan juga didorong oleh faktor lokasi pemasaran yang luas dan strategis, adanya bantun yang dikelola secara prosesional dan bantuan pinjaman berupa modal dari pemerintah atau lembaga keuangan (Sita Dewi Gita, 2013).

Modal merupakan hal penting dalam sebuah usaha yang akan dibangun. Dalam sebuah usaha tidak hanya di perlukan modal sendiri tapi juga dibantu dengan modal pinjaman. Dengan adanya modal pinjaman akan mempengaruhi peningkatan pendapatan dan produktivitas usahanya (Meisthya Pratiwi, 2013). Hasil penelitian sebelumnya mnyebutkan bahwa modal pinjaman dan pendapatan berhubungan positif. Dengan modal yang tinggi pengusaha mampu memproduksi hasil usahanya lebih banyak, sehingga akan meningkatkan pendapatan (Khoirun, 2012). Menurut Ismawan (Ekonomi Rakyat, 2008) masyarakat lapisan bawah pada umumnya hampir tidak tersentuh dan dianggap tidak memiliki potensi dana oleh lembaga keuangan formal sehingga perkembangan ekonominya terhambat dan sebagaian besar dari mereka mengandalkan modal apa saja yang mereka miliki, adapun sumber modal UMKM diperoleh dari modal sendiri dan modal pinjaman diperoleh dari bank, koperasi, dan institusi lainnya.

Berdasarkan data dari Dinas Koperasi dan UMKM Kabupaten Tabanan. Kabupaten Tabanan yang memiliki jumlah unit usaha pada tahun 2014 sebanyak 1304 unit usaha yang tersebar di seluruh Kecamatan di Kabupaten Tabanan. Dari beberapa jenis unit usaha yang ada di Kabupaten Tabanan salah satunya adalah usaha makanan ringan. Usaha makanan ringan yang dimaksud yaitu snack, aneka kripik, aneka kue dan lainnya yang diminati di berbagai kalangan. Di sisi lain, pangsa pasar yang begitu luas, dalam penjualannya sendiri usaha makanan ringan tidak membutuhkan banyak tenaga dan waktu. Sangat berbeda dengan jenis usaha lainnya yang membutuhkan bahan produksi yang mahal dan susah didapat. Jumlah unit usaha makanan ringan di Kecamatan Tabanan tahun 20102014 disajikan pada Tabel 1.

Berdasarkan Tabel 1. unit usaha makanan ringan di Kabupaten Tabanan tahun 2010 sampai 2014 mengalami pasang surut. Dalam tabel diatas jumlah pedagang makanan rinagan di sepuluh kecamatan

Tabel 1. Jumlah Unit Usaha Makanan Ringan Di Kabupaten Tabanan Tahun 2010-2014

|

Kecamatan |

Pedagang Makanan Ringan | ||||

|

2010 |

2011 |

2012 |

2013 |

2014 | |

|

Tabanan |

34 |

45 |

45 |

87 |

47 |

|

Kediri |

95 |

110 |

14 |

123 |

10 |

|

Marga |

18 |

19 |

14 |

20 |

10 |

|

Baturiti |

71 |

85 |

12 |

95 |

24 |

|

Pupuan |

45 |

48 |

13 |

46 |

19 |

|

Kerambitan |

34 |

39 |

17 |

60 |

63 |

|

Selemadeg Timur |

29 |

32 |

29 |

33 |

33 |

|

Selemadeg Barat |

18 |

18 |

13 |

18 |

63 |

|

Penebel |

4 |

7 |

4 |

30 |

25 |

|

Selemadeg |

5 |

5 |

21 |

6 |

26 |

|

Total |

355 |

408 |

182 |

518 |

320 |

Sumber : Dinas Koperasi dan UMKM Kabupaten Tabanan, (2014)

yang ada di Kabupaten Tabanan pada tahun 2010-2011 mengalami peningkatan namun di tahun 2012 jumlah unit usaha makan ringan mengalami penurunan menjadi 182 unit usaha. Maharta, 2012 mengatakan pertumbuhan ekonomi Bali pada triwulan IV 2012 diperkirakan mencapai 6,7 persen sedikit melemah dibandingkan sebelumnya. Kredit yang disalurkan untuk UMKM oleh perbankan masih relative rendah perannya dalam upaya menggerakan ekonomi kerakyatan di tengah hiruk pikuknya pertumbuhan ekonomi lokal yang didominasi oleh sektor PHR (pajak hotel dan restoran). Hal tersebut berpotensi mencitakan kesenjangan ekonomi masyarakat bawah dan atas dimana outstanding kredit UMKM tercatat hanya sebesar 15,2 triliun atau 40 persen dari total kredit yang disalurkan bank kepada UMKM. Dari jumlah unit usaha yang beraneka jenis diantaranya pedagang makanan ringan yang melihat dari tabel di atas mengalami penurunan jumlah pedagang makan ringan disebabkan salah satunya yaitu permodalan.

Tahun 2013 jumlah unit usaha makanan ringan mengalami peningkatan pesat namun di tahun berikutnya 2014 mengalami penurunan kembali. Untuk membantu meningkatkan jumlah unit usaha makanan ringan di tahun 2015, pemerintah dibantu oleh perbankan dengan gencarnya menyediakan wadah berupa bantuan kredit dengan memberikan permodalan kepada pelaku usaha. Modal yang dimiliki oleh masyarakat relatif kurang, oleh karena itu pemerintah membuat kebijakan berupa kredit usaha untuk membatu meningkatkan UMKM. Dari kredit usaha yang dibuat tersebut dapat mendorong permodalan guna memperkuat dan memfasilitasi pembiayaan melalui kredit usaha (KUR). Pelakasanaan program KUR didasarkan kepada Inpres Nomor 6 tahun 2007, diharapkan dapat memberikan kemudahan dalam memperoleh akses

pembiayaan dari perbankan melalui mekanisme kredit. UMKM dapat memperoleh tambahan modal usaha dari perbankan untuk meningkatkan produksi dan investasi serta memberikan nilai tambah bagi perekonomian.

Pada tahun 2007 pemerintah melaksanakan skema pembiayaan khusus yaitu KUR bagi UMKM yang memiliki potensi usaha layak, tetapi tidak memenuhi persyaratan teknis perbankan. KUR dimaksudkan untuk meningkatkan akses UMKM terhadap lembaga keuangan (bank) untuk memperoleh kesempatan mengembangkan usaha menjadi lebih produktif. KUR merupakan program yang dicanangkan oleh pemerintah, namun sumber dananya sepenuhnya dari Bank. Pemerintah memberikan pinjaman terhadap penerima KUR sebesar 70 persen, sementara sisanya 30 persen ditanggung oleh bank pelaksana (Alwin, 2011).

Dalam merencanakan suatu usaha peran lokasi merupakan hal yang penting. Perlunya memilih letak lokasi yang strategis akan berhubungan dengan masalah efisiensi transportasi, sifat bahan baku atau sifat produknya, dan kemudahannya mencapai konsumen. Apabila usaha dapat menekan biaya-biaya produksi dan biaya operasional lainnya, maka daya saing usaha akan meningkat karena harganya menjadi lebih kompetitif. Penentuan lokasi penting bagi usaha tertentu, seperti toko pakaian atau toko bahan makanan, tetapi tidak begitu penting bagi toko barang-barang antik atau bengkel mobil (Arta Kusuma, 2013).

Dery (2011), lokasi berarti tempat atau lelak dan lokasi usaha berati tempat secara fisik. Dari pengertian diatas dapat disimpukan bahwa lokasi jualan adalah tempat usaha dimana seseorang mendapat kenyamanan dalam transaksi jual beli barang atau jasa. Lokasi jualan berarti juga lokasi usaha karena mempunyai pengertian yang sama yaitu sebagai tempat usaha dimana dalam penelitian ini dipertegas bahwa tempat usaha tersebut digunakan untuk berdagang atau berjualan sesuatu. Situasi persaingan seperti faktor lokasi dapat menjadi faktor kritis yang membuatnya sangat penting. Penentuan lokasi yang tepat akan meminimumkan beban biaya investasi dan operasional (jangka pendek maupun jangka panjang) dalam hal ini meningkatkan daya saing perusahaan. Lokasi dapat dibedakan menjadi dua yaitu didalam pasar dan diluar pasar. Lokasi diluar pasar yang dimkasud yaitu masih dalam kawasan pasar namun berada diluar pasar sehingga konsumen memiliki pilihan untuk menentukan dimana dia akan berbelanja. Lokasi diluar pasar juga memberikan akses mudah kepada konsumen

yang diburu waktu karena lebih cepat berhadapan langsung dengan penjual walaupun terkadang barang yang dipasarkan berbeda dari harga yang ditawarkan dilokasi yang berada didalam pasar. Lokasi berjualan juga akan memberikan kenyaman dan kepuasan tersendiri bagi seorang konsumen yang nantinya akan mempengaruhi pendaptan yang akan diterima.

Jumlah modal yang tersedia akan menentukan ketersediaan permintaan konsumen terhadap hasil produksi (Sukirno, 2003). Meningkatnya modal usaha maka pengusaha akan dapat meningkatkan kapasitas produksinya sehingga volume produksinya akan meningkat maka nilai produksi juga ikut mengalami peningkatan. Modal sendiri akan menentukan berapa hasil dari pendapatan yang akan diterima oleh suatu usaha tergantung dari hasil produksinya. Berkembang tidaknya UKM sangat tergantung ketersediaan modal dan modal merupakan pondamen dari suatu perusahaan, baik untuk membeli, atau mengembangkan usaha. Menurut penelitian sebelumnya hubungan modal sendiri dengan pendapatan berpengaruh positif. Berarti modal sendiri merupakan faktor pendukung positif dalam pengembangan usaha, semakin besar modal yang di tanamkan dalam suatu perusahaan atau usaha maka semakin maksimal output yang dihasilkan, sehingga dapat lebih mengembangkan usahanya dalam hal peningkatan pendapatan (Agus, 2007).

Lokasi usaha akan menentukan jumlah pendapatan usaha seseorang. Jika lokasi usaha jauh dari keramaian atau jangkauan jauh dari masyarakat akan mempengaruhi pendapatan pengusaha kecil tersebut. Berdasarkan hasil penelitian (Dery, 2011) bahwa lokasi usaha dengan pendapatan berpengaruh signifikan. Lokasi usaha yang strategis dapat meningkatkan pedapatan pedagang karena memilih lokasi usaha juga adalah strategi bisnis untuk mendapatkan keuntungan, pemilihan lokasi usaha strategis pada usaha dagang dan usaha jasa berfokus pada meningkatkan keuntungan atau pendapatan. Jarak adalah angka yang menunjukkan seberapa jauh suatu benda berubah posisi melalui suatu lintasan tertentu. Jarak antar pedagang dapat menimbulkan persaingan antar pedagang, sehingga peluang pendapatan pedagang akan terpengaruh (Alfred Marshall dalam Iskandar, 2007). Lokasi dilihat dari sisi perbedaan harga, maka akan dipengaruhi oleh faktor jarak. Apabila antara lokasi satu pedagang dengan pedagang lain terdapat jarak dimana untuk mencapainya dibutuhkan waktu dan biaya, maka salah satu pedagang dapat menaikkan sedikit harga tanpa kehilangan seluruh pembelinya. Pelanggan

yang terjauh darinya akan beralih ke pedagang lain yang tidak menaikkan harga, tetapi pelanggan yang dekat dengannya tidak akan beralih karena waktu dan biaya untuk menempuh jarak tersebut masih lebih besar daripada perbedaan harga jual diantara pedagang (Nurul Indarti, 2004).

Tujuan penelitian adalah untuk menganalisis pengaruh modal sendiri, lokasi usaha dan modal pinjaman secara langsung serta pengaruh tidak langsung antara modal sendiri dan lokasi usaha terhadap pendapatan melalui modal pinjaman. Secara teoritis hasil penelitian ini dapat dijadikan sebagai bahan studi lanjutan yang relevan dan hasil penelitian diharapkan dapat menambah bahan referensi terkait pengaruh modal sendiri, lokasi usaha terhadap pendapatan melalui modal pinjaman. Selain itu, penelitian ini biasa menjadikan bahan masukan untuk kepentingan pengembangan ilmu bagi pihak-pihak yang berkepentingan guna menjadikan penelitian yang lebih lanjutan terhadap objek sejenis atau aspek lainnya yang belum tercakup dalam penelitian ini. Secara praktis, hasil penelitian ini diharapkan dapat menjadikan pertimbangan dalam menentukan kebijakan dalam meningkatkan UMKM di kabupaten Tabanan.

DATA DAN METODOLOGI PENELITIAN

Penelitian ini termasuk ke dalam jenis penelitian kuantitatif karena didasarkan pada data kuantitatif atau temuan-temuan yang dicapai dengan menggunakan prosedur-prosedur statistik atau cara-cara dari kuantitatifikasi berbentuk asosiatif yang bertujuan untung menganalisis hubungan beberapa variabel yaitu pengaruh langsung maupun tidak langsung (Sugiyono, 2013).

Lokasi penelitian ini dilakukan di kabupaten Tabanan. Objek penelitian ini adalah jumlah pedagang makan ringan di Kabupaten Tabanan. Jenis data yang digunakan dalam penelitian ini terdiri dari data kuntitatif dan kualitatif. Data kuantitatif adalah data yang dihasilkan berupa angka dan dapat dihitung (Sugiyono, 2002:13). Data kuantitatif dalam penelitian ini adalah berupa hasil kuesioner. Sumber data yang digunakan dalam penelitian ini adalah data primer. Dalam penelitian ini peneliti menggunakan metode pengumpulan dengan observasi non partisipan dimana teknik pengumpulan data ini peneliti terlibat langsung dalam kegiatan pengumpulan data dengan kuesioner dan melakukan wawancara tidak terstruktur.

Teknik analisis data yang digunakan untuk memecahkan permasalahan dalam penelitian ini

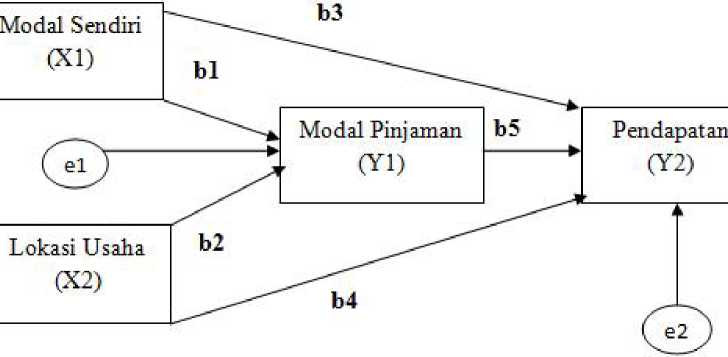

Gambar 1 Model Analisis Jalur Pengaruh Modal Sendiri Dan Lokasi Usaha Terhadap Pendapatan UMKM Di Kabupaten Tabanan (Modal Pinjaman Sebagai Variabel Intervening).

Tabel 1 Ringkasan Koefisien Jalur

|

Hubungan Variabel |

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig |

Ket | |

|

B |

SE |

B | ||||

|

X1 Y1 |

0.553 |

0.150 |

0.416 |

3.682 |

0.000 |

Signifikan |

|

X1—>Y2 |

0.300 |

0.054 |

0.392 |

5.516 |

0.000 |

Signifikan |

|

X2—>Y1 |

0.309 |

0.154 |

0.227 |

2.007 |

0.048 |

Signifikan |

|

X2 Y2 |

0.251 |

0.053 |

0.320 |

4.769 |

0.000 |

Signifikan |

|

Y1—>Y2 |

0.210 |

0.039 |

0.365 |

5.395 |

0.000 |

Signifikan |

Sumber : Data primer diolah, 2015

adalah teknik analisis kuantitatif dengan bantuan program SPSS. Teknik analisis yang digunakan data yang digunakan adalah teknik analisis jalur (path analisis). Analisis jalur merupakan perluasan dari analisis regresi linier berganda, untuk menaksirkan hubungan kausalitas antar variabel dalam analisis jalur ditunjukan oleh nilai kekeliruan. Pengujian hubungan kausal dalam analisis jalur didasari pada teori yang menyatakan bahwa variabel yang dikaji memiliki hubungan secara kausal (Suyana, 2012:165). Diagram jalur dari penelitian ini dapat dilihat pada Gambar 1.

Berdasarkan Gambar 1 dapat dibuat dua persamaan regresi yang menunjukan hubungan yang dihipotesiskan, yaitu:

Y1 = b1 X1 + b2X2 + e1 ..................................................(1)

Y2 = b3X1 + b4X2 + b5X3+e2 .............................. (2)

Dimana: Y1adalah modal pinjaman; Y2adalah pendapatan; X1adalah modal sendiri; X2adalah Lokasi usaha; e1,e2adalah Variabel pengganggu; b1,b2,b3,b4,b5adalah koefisien dari masing-masing variable

HASIL DAN PEMBAHASAN

Identifikasi Responden

1. Pengujian Pengaruh Langsung

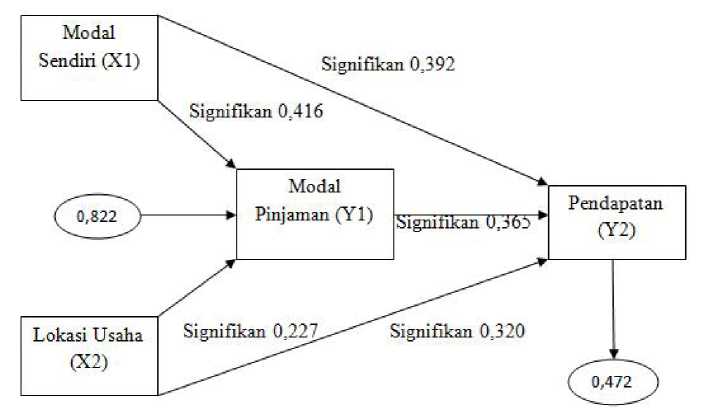

Berdasarkan hasil penelitian dapat diketahui hubungan-hubungan antar variabel penelitian yang merupakan koefisien jalur dalam penelitan ini. Koefisien jalur dapat dibuat dalam bentuk diagram jalur (Suyana Utama, 2008). Model tersebut juga dapat dinyatakan dalam bentuk persamaan structural sebagai berikut:

Persamaan Struktural 1 : Y1= 0,416X1 + 0,227X2 + e1 Persamaan Struktural 2 :Y2 = 0,392X1 + 0,320X2 +

0,365Y1 + e2

Tabel 1 menjelaskan bahwa variabel modal sendiri (X1) dan lokasi usaha (X2) berpengaruh signifikan terhadap modal pinjaman (Y1). Variabel modal pinjaman (Y1) berpengaruh signifikan terhadap pendapatan UMKM (Y2). Variabel modal sendiri (X1) dan lokasi usaha (X2) berpengaruh signifikan terhadap pendapatan (Y2).

Berdasarkan ringkasan koefisien jalur di atas maka dapat dibuat diagram jalur seperti dibawah ini.

Untuk mengetahui nilai e1 dan e2 dihitung dengan

Gambar 2 Diagram Analisis Jalur Penelitian

Sumber : Data primer diolah,

rumus:

e1 = = 0,822

e2 = = = 0,472

Untuk memeriksa validitas model, terdapat indikator untuk melakukan pemeriksaan, yaitu koefisien determinasi total hasilnya sebagai berikut :

R²m = 1 – (Pe1)2(Pe2)2

= 1 – (0,822)2(0,472)2 = 0,85

Dimana: R2m adalah koefisien determinasi total; e1, e2 adalah Nilai kekeliruan taksiran standar. Nilai determinasi total sebesar 0.85 mempunyai arti bahwa sebesar 85 persen pendapatan dipengaruhi oleh modal sendiri, lokasi usaha, dan modal pinjaman sedangkan sisanya sebesar 15 persen djelaskan oleh faktor lain yang tidak dimasukkan kedalam model.

Pengaruh Modal Sendiri dan Lokasi Usaha Terhadap Modal Pinjaman.

Berdasarkan hasil penelitian SPSS menunjukan bahwa Variabel Modal Sendiri memiliki koefisien regresi sebesar 0,416 berarti modal sendiri memiliki pengaruh positif terhadap Modal Pinjaman. Dengan tingkat sig 0,000 < 0,05 maka Modal Sendiri berpengaruh positif dan signifikan terhadap Modal Pinjaman. Penambahan modal yang dibantu oleh pemerintah melalui lembaga keuangan merupakan kekuatan yang nantinya akan mempengaruhi bagaimana kelangsungan dari usaha yang dibangun sehingga dapat mendorong pedagang dan dapat menambah jumlah dagangannya serta memperluas atau menambah usaha. Didukung dengan penelitian sebelumnya dari Alit Semara Putra (2013) mengatakan modal sendiri berpengaruh signifikan terhadap modal pinjaman. Tambahan modal diharapkan mampu menghasilkan atau menambah produk dalam

jumlah banyak dan berkualitas yang nantinya akan meningkatkan pendapatan sehingga pedagang dapat menambah jumlah kredit pada waktu berikutnya untuk perkembangan usaha (Kasmir, 2007:99).

Variabel Lokasi Usaha memiliki koefisien regresi sebesar 0,227 berarti modal sendiri memiliki pengaruh positif terhadap modal pinjaman. Dengan tingkat sig 0,048 < 0,05 maka Lokasi Usaha berpengaruh positif dan signifikan terhadap modal pinjaman. Hasil penelitian ini juga di dukung dari penelitian Firmila Wamaliya (2014) menemukan bahwa lokasi menentukan layak tidaknya seseorang diberikan pinjaman yang akan mempengaruhi kelangsungan dari usahanya yang berarti bahwa pihak dari lenbaga keuangan akan memeberikan pinjaman sesuai dengan syarat dan ketentuan dari masing – masing lembaga keuangan itu sendiri. Pemilihan lokasi strategis sangat membantu pihak bank memberikan jaminan apakah mampu atau tidak pelaku usaha untuk membayar pinjaman modal dikemudian harinya. Teori lokasi dari Agust Losch dalam Kasmir (2007) mengatakan bahwa lokasi jualan sangat mempengaruhi terhadap konsumen yang dapat digarapnya. Makin jauh tempat jualan, konsumen makin enggan membeli karena biaya transportasi untuk mendatangi tempat penjual semakin mahal. Losch menyarankan agar lokasi produksi berada di pasar atau dekat dengan pasar.

Pengaruh Modal Sendiri, Lokasi Usaha dan Modal Pinjaman Terhadap Pendapatan

Hasil pengujian melalui SPSS menunjukan bahwa Variabel Modal Sendiri memiliki koefisien regresi sebesar 0,392 berarti modal sendiri memiliki pengaruh positif terhadap pendapatan. Dengan tingkat sig

0,000 < 0,05 maka Modal Sendiri berpengaruh positif signifikan terhadap pendapatan. Hal ini menunju-kan bahwa adanya hubungan antara modal sendiri dengan pendapatan. Dari modal yang dikeluarkan akan mempengaruhi besar pendapatan yang akan diterima dari menjual makanan ringan. Hasil penelitian ini juga didukung oleh penelitian Paramita (2014) yang menemukan bahwa modal kerja atau dimaksud dengan modal sendiri berpengaruh positif dan signifikan terhadap pendapatan pelaku UMKM di Kota Denpasar. Secara teori, hubungan modal sendiri dengan pendapatan adalah positif. Hal ini disebabkan karena dengan modal yang besar maka pedagang lebih terjamin dalam pengadaan barang dalam hal kontinuitasnya maupun dalam hal variasi dan jenisnya sehingga konsumen lebih tertarik untuk melakukan pembelian barang yang akan meningkatkan pendapatan pelaku UMKM (Tri Utari, 2013).

Variabel Lokasi usaha memiliki koefisien regresi sebesar 0,320 berarti lokasi usaha memiliki pengaruh positif terhadap pendapatan. Dengan tingkat sig 0,000 < 0,05 maka lokasi usaha Berpengaruh positif signifikan terhadap pendapatan. Ini berati bahwa lokasi akan menentukan besar kecilnya pendapatan para pedagang makanan ringan. Semakin jauh dari pasar atau konsumen akan mempengaruhi pendapatan yang akan diterima. Dari hasil penelitian Adi Wirawan (2015) menemukan bahwa secara langsung lokasi pemasaran menunjukan pengaruh positif dan signifikan terhadap pendapatan pelaku UMKM di Kota Denpasar. Pemilihan lokasi pemasaran tidak sekedar hanya menentukan tempat berjualan namun harus melihat perkembangan wilayah dari lokasi pemasaran tersebut karena keberadaan UMKM dapat menjadi jaminan akan keberlanjutan ekonomi dari UMKM itu sendiri.

Variabel modal pinjaman memiliki koefisien regresi sebesar 0,365 berarti modal modal pinjaman pengaruh positif terhadap pendapatan. Dengan tingkat sig 0,000 < 0,05 maka modal pinjaman berpengaruh positif signifikan terhadap pendapatan. Dari hasil penelitian Syofiwan Ari (2012) menemukan bahwa semakin besar jumlah modal kredit usaha rakyat maka semakin tinggi pula tingkat pendapatan yang akan didapatkan pengusaha UMKM dan dari penelitian Adi Wirawan (2015) menemukan dana bergulir atau pinjaman memiliki pengaruh positif dan signifikan terhadap pelaku UMKM di Kota Denpasar. Ini berati semakin besar dana yang diberikan maka pendapatan pelaku UMKM akan semakin besar. Karena pinjaman yang diberikan pemerintah atau lembaga keuangan sangat membantu bagi permodalan UMKM untuk lebih meningkatkan usahanya.

Tabel 2 Ringkasan Pengaruh Tidak Langsung

Variabel

Variabg l Interven- ab Sab z Ket ing

X1 Y2 Y1 0.151 0.543 3.6866 Signifikan

X2—>Y2 Y1 0.085 0.402 2.00649 Signifikan

Sumber : Data primer diolah, 2015

Oleh karena z hitung sebesar 3,6866 > z tabel, hal ini berati H0 ditolak dan H1 diterima. Dengan demikian, berati variabel modal pinjaman (Y1) merupakan variabel intervening dalam modal sendiri (X1) terhadap pendapatan UMKM (Y2) di Kabupaten Tabananatau dengan kata lain modal sendiri berpengaruh secara tidak langsung terhadap pendapatan UMKM melalui modal pinjaman.

Oleh karena z hitung sebesar 2,00649 > z tabel, hal ini berati H0 ditolak dan H1 diterima. Dengan demikian, berati variabel modal pinjaman merupakan variabel intervening dalam pengaruh lokasi usaha terhadap pendapatan UMKM di Kabupaten Tabanan atau dengan kata lain lokasi usaha berpengaruh secara tidak langsung terhadap UMKM melalui modal pinjaman.

SIMPULAN

Berdasarkan hasil penelitian maka dapat ditarik beberapa kesimpulan untuk menjawab rumusan masalah yakni modal sendiri memiliki pengaruh signifikan dan positif terhadap modal pinjaman yang berarti besar kecilnya modal sendri yang digunakan untuk usaha akan mempengaruhi besar kecilnya modal pinjaman yang diperlukan untuk usaha. Lokasi usaha memiliki pengaruh signifikan dan positif terhadap modal pinjaman, dimana modal pinjaman akan diberikan kepada pelaku usaha dengan syarat dan ketentuan bank, sehingga lokasi usaha merupakan salah satu faktor pemberian modal pinjaman. Lokasi usaha dan modal pinjaman memiliki pengaruh yang signifikan dan positif terhadap pendapatan yang berarti lokasi usaha akan mempengaruhi pemberian modal pinjaman dari lembaga keuangan bank, sehingga akan mempengaruhi besarnya pendapatan yang akan diterima dari diberikannya tambahan modal pinjaman. Modal sendiri dan lokasi usaha memiliki pengaruh tidak langsung terhadap pendapatan melalui modal pinjman yang ditunjukkan dengan modal pinjaman menunjukan sebagai variabel intervening.

SARAN

Berdasarkan hasil simpulan di atas maka saran yang dapat disampaikan adalah untuk membantu permodalan UMKM, pemerintah hendaknya ikut membantu dengan pemberian modal pinjaman sehingga diharapkan dapat membantu bagi pelaku usaha untuk mengembangkan usaha kedepannya yang bertujuan pada meningkatnya pendapatan yang akan diterima. Penerimaan kredit yang diajukan oleh UMKM masih tergolong rendah dan pelaku usaha merasa ragu dalam mengajukan kredit ke bank dikarenakan kurangnya pemberian pengetahuan dan informasi dari pemerintah atau pihak bank. Selain itu pelaku usaha harus memperhatikan lokasi usaha yang baik karena dari lokasi usaha akan mempengaruhi konsumen ataupun pihak lembaga keuangan yang akan memberikan kredit/modal pinjaman. Oleh sebab itu diharapkan pemerintah lebih memperhatikan para pelaku UMKM dalam membantu pengembangan usaha dengan memberikan informasi yang terkait dengan pengembangan usaha. Hasil penelitian ini menunjukan masih ada variabel-variabel lain tidak terdapat dalam model yang mempengaruhi pendapatan sebesar 15 persen. Pada penelitian selanjutnya disarankan agar objek penelitian diperluas dengan menambah variabel-variabel yang berkaitan dengan pendapatan usaha mikro kecil menengah.

REFERENSI

Adi Wirawan, Sudiba, Purbadharmaja. 2015. Pengaruh Bantuan Dana Bergulir, Modal Kerja, Lokasi Pemasaran Dan Kualitas Produk Terhadap Pendapatan Pelaku UMKM Sektor Industri Di Kota Denpasar. E-Jurnal Ekonomi dan Bisnis Universitas Udayana.

Alit Semara Putra, I Gusti Agung Dan I A. Nyoman Saskara. 2013. Efektivitas Dan Dampak Program Bantuan Kredit Usaha Rakyat (KUR) Terhadap Pendapatan Dan Kesempatan Kerja Usaha Mikro Kecil Menenggah UMKM Di Kota Denpasar. Jurnal Ekonomi Pembangunan Universitas Udayana. 2(10)h:247-468

Agus Andri Putu. 2007. Pengaruh Modal Usaha, Curah Jam Kerja, Lokasi Usaha Terhadap Pendapatan Pedagang Di Pasar Yang Di Kelola Oleh Perusahaan Daerah Kota Denpasar. Skripsi Fakultas Ekonomi Universitas Udayana. Halaman: 34.

Anastia Petika Penggabean Dan Made Sukarsa. 2014. Kontribusi Pendappatan Pedagang Buah Terhadap Pengeluaran Rumah Tangga (Studi Kasus: Pedagang Buah Di Pasar Badung Kota Denpasar). Jurnal Ekonomi Pembangunan Universitas Udayana. 3(7)h:301-310

Alfred.Marshall 2007. Principles of Economics, 8thed. London: Macmillian and Co.

Alwin. 2011. Kajian Peranan KUR Dalam Pemerdayaan Ekonomi Rakyat di Sumatra Utara

Artha Kusuma, AAG Agung Dan Ni Nyoman Ayu Diantini. 2013.

Analisa Potensi Bersaing Pasar Tradisional Terhadap Pasar Modern Di Kota Denpasar Dan Kabupaten Badung Jurnal Manajemen. Jurnal Ekonomi Pembangunan Universitas Udayana. 2(3):h:859-868

Derry Fauzan Widyatama. 2011. Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Pedagang Sembako Di Pasar Besar Kota Malang. Jurnal Ekonomi Universitas Brawijaya.

Duti Ariani, Ni Wayan Dan AA Ayu Suresmiathi Dewi. 2013. Pengaruh Kualitas Tenaga Kerja, Bantuan Modal Usaha Dan Teknologi Terhadap Produktivitas Kerja Usaha Mikro Kecil Menenggah UMKMDi Jimbaran. Jurnal Ekonomi Pembangunan Universitas Udayanan. 2(2):h:102-107

Firmila Wamaliya Dan I Gusti Putu Natha Wirawan. 2014. Perbandingan Faktor-Faktor Yang Menentukan Pemilihan Lokasi Pedagang Perak Dan Emas Di Pasar Seni Celuk Dan Ubud. Jurnal Ekonomi Pembangunan Universitas Udayana. 3(6)h:227-236

Eka Novi Andriani. 2007. Pengaruh Modal Sendiri Dan Modal Pinjaman Terhadap Tingkat Rentabilitas Pada Koperasi Serba Usaha (KSU) di Kabupaten Blora. Jurnal Ekonomi Universitas Negeri Semarang.

Ismawan, B. 2008. Pemerdayaan dari Bawah, Sebuah Pemikiran Alternatif untuk Memerdayakan Petani. Dalam Primahendra, R, Editor. Pemerdayaan petani, Sebuah Agenda Penguatan Masyarakat Warga.Jakarta: DPP Himpunan Kerukunan Tani Indonesia.

Kasmir. (2002) Dasar-Dasar Perbankan. Jakarta. PT Raja Grafindo Persada

-

. 2007. Bank Dan Lembaga Keuangan Lainnya. Jakarta. PT Raja Grafindo Persada

-

. 2008. Bank Dan Le,baga Keuangan Lainnya. Jakarta. PT Raja Grafindo Persada

Khoirun Nisak. 2012. Pengaruh Pinjaman Modal Terhadap Pendapatan Usaha Mikro,Kecil dan Menengah di Kota.

Meisthya Pratiwi, Ida Ayu Dan I Wayan Sudirman, 2014. Variabel Yang Berpengaruh Terhadap Penyaluran Kredit Modal Kerja Usaha Mikro Kecil Menengah UMKM Di Bali Periode 2001.I 2013.I. Jurnal Ekonomi Pembanguna Universitas Udayana. 3(3)h:96-105

Nurul Indarti. 2004. Business Location and Success:The Case of Internet Café Business in Indonesia. Gadjah Mada International Journal of Business vol. 6, No. 2, pp. 171-192

Paramita, Ayu Nyoman Dan I Gede Sujana Budhiasa. 2014. Pengaruh Akumulasi Modal, Pendidikan, Kreativitas Dan Lokasi Usaha Terhadap Pendapatan Pedagang Perempuan. Jurnal Ekonomi Pembangunan Universitas Udayana. 3(6)h:227-236

Pratama Putra, Gede Surya Dan Made Dwi Setyadhi Mustika, 2013. Efektivitas Program Jamkrida Dan Dampaknya Terhadap Pendapatan Dan Penyerapan TEnaga Kerja Usaha Mikro Kecil Menenggah UMKM. Jurnah Ekonomi Pembangunan Universitas Udayana. 3(12)h:549-557

Rahyuda, I Ketut. I Gst. Wayan Murjana Yasa, dan Ni Nyoman Yuliarmi. 2004. Buku Ajar Metode Penelitian. Denpasar: Fakultas Ekonomi Universitas Udayana.

Rasiah dan Devinaga. 2015. A Review of Credit Guarante Corporation Maylasia (CGCM) and its Contribution to small and Medium Enterprises. Jurnal Internasional Page 10 of 14.

Sugiyono. (2007). Metode Penelitian Kuantitatif Kualitatif dan R&D. CV.Alfabeta, Bandung.

-

. 2013. Metode Penelitian Bisnis. Bandung: Alfabeta.

-

. 2014. Satistik Untuk Penelitian. Bandung.: Alfabeta Shinta Dewi Gita, Putu Putri Dan I Made Sukarsa. 2013.

Pengaruh Harga Canang Dan Pendapatan Konsumen Terhadap Permintaan Canang Di Desa Sanur. Jurnal Ekonomi Pembangunan Universitas Udayana. 2(3) h:142-151

Shinyoung Jeon. 2013. Agricultural Transformation And The Escape From The Middle-Income_Country Trap: Challenges Facing Small Farmers In Indonesia In A Time Of Gree Restructuring. Bulletin Of Indonesian Economic Studies49:3h:383-384

Sukirno Sandono, 2001 dan 2003. Pengantar Teori Mikro, Raja Grafindo, Jakarta

Suyana, Utama. 2008. Buku Ajar Aplikasi Analisis Kuantitatif. Denpasar.

Tri Utari Dan Putu Martini Dewi, 013. Pengaruh Modal, Tingkat Pendidikan Dan Teknologi Terhadap UsahaMikro Kecil Menenggah Di Kawasan Imam Bonjol Denpasar Barat. Jurnal Ekonomi Pembangunan Universias Udayana. 2(12)h:576-585

150

Discussion and feedback