Daya Saing Dinamis Produk Pertanian Indonesia di Asean

on

JEKT ♦ 9 [2] : 117 - 125

ISSN : 2301 - 8968

Daya Saing Dinamis Produk Pertanian Indonesia di ASEAN

Endah Ayu Ningsih

Wibowo Kurniawan

Pusat Kebijakan Kerjasama Perdagangan Internasional,

Badan Pengkajian dan Pengembangan Kebijakan Perdagangan, Kementerian Perdagagangan.

Jalan M.I Ridwan Rais No.5 Jakarta Pusat endah.ayu@kemendag.go.id wibowo.kurniawan@kemendag.go.id

ABSTRAK

Untuk memenangkan potensi pasar ASEAN yang sangat besar maka perlu dilakukan pemetaan produk apa yang memiliki daya saing beserta potensi perkembangan pasarnya pada masing-masing Negara-negara tujuan ekspor di ASEAN. Dengan menggunakan analisis Dynamic Revealed Comparative Advantage (DRCA) penelitian ini focus menganalisis daya saing produk pertanian di lima negara anggota ASEAN yang potensial yaitu Malaysia, Thailand, Singapura, Philipinadan Vietnam. Penelitian ini menemukan bahwa bahwa pasar ASEAN sangat penting sebagai negara tujuan ekspor untuk banyak produk pertanian Indonesia seperti live animal; Cereals; Tobacco; milling product; dan Cocoa dan Cocoa prep. Namun demikian Indonesia mengalami penurunan kinerja ekspor produk pertanian di ASEAN yang disebabkan munculnya negara pesaing yang lebih kompetitif. Dengan menganalisis lebih rinci di masing-masing negara tujuan ekspor, penelitian ini menemukan bahwa beberapa produk Indonesia masih memiliki daya saing di pasar ASEAN. Bahkan banyak produk pertanian Indonesia mengalami peningkatan daya saing dan masuk dalam kategori rising star.

Kata Kunci:Dynamic Revealed Comparative Advantage, Pertanian, Indonesia, ASEAN

Dynamic Revealed Comparative Advantage of Indonesian Agriculture in ASEAN

ABSTRACT

To win the potential market like ASEAN it is necessary to have a mapping regarding of what products and their competitiveness in each individual market in ASEAN. By utilizing the Dynamic Revealed Comparative Advantage (DRCA) this study focus to analyze the competitiveness of agricultural products in five ASEAN bigest countries namely Malaysia, Thailand, Singapore, the Philippines and Vietnam. This study found that the ASEAN market is very important as an export destination for many Indonesian agricultural products such as live animal; Cereals; Tobacco; milling products; and Cocoa and Cocoa prep. However, Indonesia experienced a decline in the export performance of agricultural products in ASEAN countries due to the emergence of a more competitive competitor. By detailng the analysis in each destination countries, the study found that some Indonesia products still had a high competitiveness in the ASEAN market. In fact, many Indonesian agricultural products increased their competitiveness and were categorized as a rising star product.

Key words: Dynamic Revealed Comparative Advantage, Agriculture, Indonesia, ASEAN

PENDAHULUAN

Pada Desember 2015 mendatang MEA ( Masyarakat Ekonomi Asean ) akan diterapkan. Indonesia sebagai salah satu dari 10 ( sepuluh ) anggota negara ASEAN akan menghadapi persaingan yang lebih ketat di dalam pasar ASEANyang liberal seiring dengan diberlakukannya MEA tersebut. Persaingan yang ketat akan terjadi bukan hanya karena pasar bebas yang diberlakukan, namun juga karena karakteristik

dari setiap negara ASEA hampir sama, baik dari segi produk, sumber daya alam, kondisi geografis dan budaya. Didalam persaingan yang ketat, hanya negara dengan daya saing yang paling unggul yang akan mampu bertahan dan memenangkan persaingan tersebut. Sebaliknya negara dengan daya saing yang rendah hanya akan menjadi pasar sasaran produk dan jasa dari negara-negara pesaingnya.

Salah satu sektor penting yang perlu diperhatikan daya saingnya adalah sektor pertanian, dimana

Presiden Republik Indonesia Bapak Joko Widodo telah menuangkan visi swasembada pangan di dalam Nawacita. Ini berarti pemerintah menganggap penting untuk Indonesia agar mampu memenuhi kebutuhan pangannya sendiri tanpa harus bergantung kepada produk impor dari negara lain Namun dengan populasi penduduk yang paling tinggi di antara negara-negara ASEAN lainnya potensi defisit perdagangan, khususnya produk pertanian, akan semakin besar seiring pemberlakuan MEA 2015. Indonesia tidak dapat menghindari diri dari pemberlakuan pasar bebas ASEAN ini. Dengan jumlah permintaan yang besar sesuai dengan jumlah populasi penduduk di Indonesiaakan menimbulkan dampak negatif apabila produk pertanian Indonesia tidak memiliki daya saing yang baik, pasar bebas bisa menyebabkan serbuan impor terutama produk pangan. Inilah yang harus diperhatikan pemerintah agar produk-produk pertanian tidak tergilas oleh produk impor.

Lain halnya apabila produk pertanian Indonesia telah memiliki daya saing yang baik. Serbuan berbagai macam produk pertanian yang sejenis dari negara lainnya akan mampu di atasi. Dengan memiliki daya saing produk yang tinggi, sektor pertanian Indonesia akan mampu bersaing dipangsa pasar ASEAN dan dunia, itu berarti akan meningkatkan penerimaan devisa negara, penyediaan lapangan kerja, pemenuhan kebutuhan konsumsi dalam negeri, pemenuhan bahan baku industri dalam negeri serta memberikan optimalisasi pengelolaan sumber daya manusia secara berkelanjutan. Hal ini didukung oleh besarnya kontribusi sektor pertanian terhadap Produk Domestik Bruto (PDB) terutama pada masa kirisis ekonomi yang dialami Indonesia, satu-satunya sektor yang menjadi penyelamat perekonomian Indonesia pada tahun 1997-1998 hanyalah sektor agribisnis, dimana agribisnis memiliki pertumbuhan yang positif.

ASEAN dengan jumlah penduduk yang mencapai 600 juta jiwa adalah suatu pangsa pasar yang cukup besar bagi produk pertanian Indonesia. Disamping itu saat ini Indonesia memiliki jumlah penduduk mencapai 255 juta jiwa, dan itu berarti sekitar 43 persen dari jumlah populasi ASEAN. Oleh karena itu dalam usaha memenangkan pangsa pasar ASEAN tersebut tulisan ini akan melakukan analisa daya saing dari produk pertanian Indonesia dipasar ASEAN Tulisaniniakanmelihatdayasaingprodukpertanian Indonesia di lima negara A SEA N yang memilikipotensipasarcukupbesaryaitu Malaysia, Singapura, Thailand, Philipina, dan Vietnam.

DATA DAN METODOLOGI

Metodologi

Penelitian empiris pada perdagangan internasional menggunakan berbagai macam alat statistik, mulai dari indikator deskriptif sederhana hingga teknik ekonometrik yang kompleks. Demikian juga untuk mengukur perubahan daya saing dari suatu produk menjadi lebih kompleks dengan beragamnya indikator dayasaing tersebut. Meningkatnya kebutuhan untuk membuat kebijakan yang tepat telah menantang para ekonom untuk mengidentifikasi sektor-sektor yang memiliki keunggulan komparatif.

Indikator yang umumnya digunakan dalam mengukur daya saing suatu produk dalam perdagangan internasional adalah indeks Revealed Comparative Advantage (RCA) yang dikenalkan oleh Balassa (1965). Indeks RCA menunjukkan rasio pangsa produk kpada ekspor suatu negara i ke negara/kawasan j dengan pangsa produk tersebut padaekspordunia ke negara/kawasan tersebut Indeks RCA dirumuskan sebagai berikut:

Xkij

RCA = Xj Xkwj X jw

DenganX menyatakan nilai ekspor dan subskripi adalah negara eksportir, j adalah negara tujuan, w adalah dunia, dan k adalah produk yang diekspor.

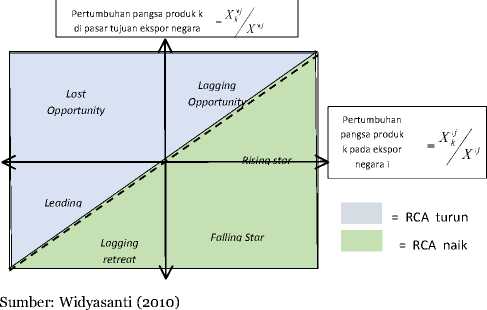

Indeks RCA seperti yang dirumuskan di atas menujukkan kondisi daya saing suatu produk secara statis. Dengan kata lain indeks tersebut tidak menunjukkan perubahan daya saing yang terjadi di pasar tujuan ekspor dari waktu ke waktu Indeks RCA dipengaruhi oleh besarnya nilai pangsa ekspor produk k di negara pengekspor (numerator) dan pangsa produk kdalam perdagangan dunia (denominator). Jika analisis fokus hanya pada besaran nilai RCA tapi tidak pada bagian yang mempengaruhinya maka akan ada informasi yang hilang dalam analisis tersebut (Edward dan Schoer, 2001). Misalnya Indonesia mungkin saja memiliki spesialisasi dalam perdagangan produk kdi mana pangsa produk k meningkat dalam ekspor Indonesia Sementara di pasar tujuan ekspor produk tersebut kehilangan pangsanya yang ditunjukkan oleh penurunan pangsa ekspor dunia untuk produk tersebut. Perubahan nilai RC A dari ilustrasi tersebut menunjukkan peningkatan daya saing namun haliniberartiIndonesia menspesialisasikan perdagangannya pada produk yang sebenarnya kehilangan pasar atau disebut “falling star”. Lain halnya jika suatu produk mengalami peningkatan

daya saing (peningkatan RCA) pada pasar yang sedang berkembang (pangsapasar yang meningkat) maka produk tersebut dikatakan “rising star”. Tanpa memisahkan penyebab dari pertumbuhan nilai RCA ke dalam masing-masing penyusunnya (nominator dan denominator) maka sulit membedakan antaraproduk yang disebut“rising star” dengan “falling star”.

A nalisis dinamika perubahan RCA dengan memisahkan faktor penyebab pertumbuhannya disebut dengan Dynamic Revealed Comparative Advantage (DRCA)yang dikenalkan oleh Edward dan Schoer (2001) dan juga telah digunakan oleh Widyasanti (2010).Keunggulan DRCA dalam menganalisis daya saing menurut Widyasanti (2010) adalah: (i) DRCA menjelaskan daya saing suatu produk antar waktu; dan (ii) DRCA menjelaskan posisi produk dalam pasar tujuan ekspor dengan mengkategorikan setiap produk berdasarkan posisinya di pasar tujuan. Oleh karena itu DRCA lebih mampu menjelaskan perubahan daya saing dibandingkan RCA pada umumnya terutama untuk mengidentifikasi produk apa yang mengalami peningkatan atau kehilangan pangsa pasar. DRCA menyediakan rekomendasi kebijakan mengenai produk sesuai dengan kondisi pasar tujuan ekspor

Untuk itu penelitian ini menggunakan analisis Dynamic Revealed Comparative Advantage (DRCA) untuk produk pertanian Indonesia di pasar ASEAN. Sepertitelah disebutkan sebelumnya bahwa suatu produk yang mengalami kenaikan nilai RCA belum tentu dikategorikan sebagai produk dengan kinerja ekspor baik demikian juga sebaliknya. Jika nilai RCA mengalami kenaikan akibat peningkatan pangsa ekspor Negara asal yang simultan dengan pangsa Negara tujuan ekspor dengan pangsa ekspor Negara asal naik lebih tinggi maka produk tersebut dikatakan sebagai risig star. Sebaliknya jika pangsa Negara ekspor naik lebih rendah disbanding kenaikan pangsa Negara tujuan maka nilai RCA akan mengalami penurunan dan produk tersebut dikatakan lagging opportunity atau tidak mampu mengambil kesempatan dari pertambahan ukuran pasar. Suatu produk dengan nilai RCA yang meningkat dapat dikatakan sebagai falling star jika kenaikan RCA diakibatkan oleh penurunan pangsa tujuan ekspor yang berarti ukuran pasar untuk produk tersebut semakin lama semakin kecil. Edward dan Schoer (2001) merangkum semua ilustrasi peningkatan dan penurunan daya saing yang disebabkan oleh perubahan pangsa ekspor dari negara eksportir dan pangsa produk k di negara tujuan ekspor dalam tabel berikut ini.

Tabel 1. Matriks Posisi Daya Saing Ekspor

|

Pangsa produk k dalam Ekspor negara asal |

Pangsa produk k di negara tujuan ekspor |

Keterangan |

|

RCA > naik ↑ |

↑ |

Rising star |

|

↑ |

↓ |

Falling star |

|

↓> |

↓ |

Lagging retreat |

|

RCA turun ↓ |

↑ |

Lost Opportunity |

|

↓< |

↓ |

Leading retreat |

|

< |

Lagging | |

|

↑ |

↑ |

opportunity |

Sumber: Edward dan Schoer (2001)

Dari tabel tersebut dapat digambarkan posisi daya saing pada chart empat kuadran seperti yang diberikan oleh Widyasanti (2010) pada Gambar 1.

Gambar 1. Posisi Daya Saing Ekspor dalam Dynamic Revealed Comparative Advantage.

Data Dan Sumber Data

Penelitian ini menganalisis daya saing produk ekspor Indonesia di pasar ASEAN khususnya di negara Malaysia, Thailand, Singapura, Philipina, dan Vietnam. Alasan memilih Negara tersebut adalah karena potensi pasar yang cukup besar dibandingkan dengan negara-negara ASEAN lainnya. Produk pertanian yang dianalisis dalam penelitian ini adalah semua produk pertanian yang termuat dalam nomen klatur pengelompokan barang Harmonized System (HS) dalam dua dijit darikode HS 01-24 dengan dikecualikan HS 21, HS 22, dan HS 23. Penelitian ini melihat perubahan daya saing selama lima tahun terakhir yaitu tahun 2009-2013. Data yang digunakan dalam penelitian ini bersumber dari UNCOMTRADE yang diunduh melalui software WITS.

HASIL DAN PEMBAHASAN

ASEAN telah melakukan perdagangan bebas dengan sesama anggotanya sejak tahun 1993 dengan diberlakukannya Common Effective Preferential Tariff (CEPT) dimana masing-masing anggota secara progresif menurunkan tarif hingga level nol persen kecuali untuk barang-barang sensitive dan sangat sensitif. Pada tahun 2010, CEPT digantikan oleh ASEAN Trade in Goods Agreement (ATIGA) dengan target tidak ada barang yang dikecualikan dari penurunan tarif. Selanjutnya ASEA N menandatangani masyarakat Ekonomi ASEAN (MEA) Blueprint yang pertama pada tahun 2007, yang bertujuan untuk menjadikan ASEAN sebagai kawasan yang bebas dalam arus perpindahan barang, jasa, investasi, tenagakerja dan modal dengan empat pilar sebagai landasannya (ASEAN,2015). Pilar pertama yaitu menjadikan ASEAN sebagai pasar tunggal dan basis produksi. Kedua, menjadikan ASEAN sebagai kawasan ekonomi yang kompetitif Ketiga, mengurangi perbedaan tingkat ekonomi sesama Negara anggota ASEAN dan yang keempat mendorong integrasi ekonomi ASEAN ke dalam ekonomi global (Sumber: Sekretariat ASEAN).

Bagi Indonesia MEA menjadi peluang sekaligus tantangan untuk mengembangkan daya saing produk di dalam persaingan memenangkan pangsa pasar yang ada di kawasan ASEAN. Dalam konteks ini salah satu sektor yang dituntut untuk memiliki daya saing tinggi adalah sektor pertanian. Saat ini pertanian adalah salah satusektor yang menjadi perhatian pemerintah yang tidak hanya bertujuan untuk mewujudkan swasembada pangan tapi juga meningkatkan ekspornasional. Tidak sedikit penelitian penilitian yang dilakukan untuk mengidentifikasi sektor-sektor unggulan dalam pertanian beserta permasalahan dan strategi pemasarannya. Terlebih lagi daya saing produk pertanian Indonesia telah menjadi topik yang menarik dikaji oleh beberapa peneliti. Namun cakupan dari penelitian masih terbatas pada produk-produk tertentu yaitu produk unggulan Indonesia seperti kopi (Arifin, 2013; Baroh et. Al, 2014; Ibrahim dan Zailani, 2010), kelapa sawit (Rifin, 2009), Karet (Arifin, 2013) dan Kakau (Rifin & Nauli, 2013; Arifin, 2013; Putri et al, 2013).

Arifin (2013) menggunakan indeks Revealed Comparative Advantage (RCA) untuk mengukur daya saing dan menemukan bahwa produk kopi, cokelat, karet dan teh Indonesia masih memiliki daya saing yang tinggi di pasar dunia sementara untuk produk buah-buahan Indonesia belum menjadi pemasok utama walaupun untuk pasar Asia. Baroh

et al (2014) menemukan bahwa daya saing kopi Indonesia menempati posisi ke 6 dari 10 pemasok utama kopi di pasar domestik. Sementara itu, kopi Indonesia di pasar internasional juga menghadapi pesaing yang beragam di negara tujuan ekspor Produk CPO yang merupakan produk unggulan Indonesia terbukti mengalami peningkatan daya saing di pasar Asia, Afrika, dan Eropa. Rifin (2009) menunjukkan bahwa peningkatan daya saing CPO tersebut disebabkan oleh peningkatan permintaan dan kapasitas ekspor CPO Indonesia yang lebih tinggi dibandingkan dengan pesaingnya Malaysia. Daya saing produk pertanian juga sangat dipengaruhi oleh kebijakan fiskal pemerintah seperti yang ditunjukkan oleh Rifin dan Nauli (2013). Rifin dan Nauli (2013) menemukan bahwa kebijakan pajak ekspor pada produk cokelat Indonesia telah menggeser ekspor cokelat Indonesia dari biji cokelat menjadi cokelat yang telah diolah. Namun daya saing produk cokelat olahan Indonesia menurun yang menyebabkan pertumbuhan ekspor produk cokelat Indonesia lebih rendah dari laju permintaan dunia Putri et al (2015) juga menemukan bahwa produk cokelat Indonesia mengalami penurunan daya saing dibandingkan produk cokelat dari pesaingnya Ivory Coast dan Ghana. Febriansyah dan Simangunsong (2015) menggunakan Analytic Hierarchy Process (AHP) untuk melihat daya saing dalam rantai pasok pada industri kopi. Febriansyah dan Simangunsong (2015) menemukan bahwa meskipun industri di Indonesia menghadapi masalah dalam infrastruktur namun industri kopi di Indonesia masih memiliki daya saing dalam rantai pasokan kopi.Terkait dengan liberalisasi yang terjadi di kawasan ASEAN, Widyasanti (2010) mengkaji dampak ASEAN-China Free Trade Agreement(FTA) terhadap daya saing produk Indonesia. Widyasanti (2010) menemukan bahwa di pasar ASEAN Indonesia tidak mengalami dampak negatif dari perdagangan bebas tersebut yang ditunjukkan oleh peningkatan pangsa pasar untuk produk tertentu. Namun untuk produk pertanian, Indonesia kehilangan kesempatan untuk menguasi pasar yang lebih besar.

Tabel 2 menunjukkan kondisi ekspor produk pertanian Indonesia pada tahun 2013 baik ke dunia maupun ke ASEAN1. Produk utama di sektor pertanian yang memiliki nilai ekspor tertinggi adalah HS 15 Animal, vegetable fats and oil dengan produk utamanya adalah Crude Palm Oil. Selanjutnya HS 03 Fishery di mana Indonesia memiliki keunggulan komparatif karena kekayaan lautnya. Produk ekspor utama lainnya adalah HS 09 yaitu produk coffee,

Tabel 2. Pangsa Ekspor Indonesia untukProdukPertanian keDuniadan ASEAN Tahun 2014

Indonesia Ekspor ke: Dunia Ekspor ke ASEAN

|

Kod HS |

e Deskripsi |

DuniaUSD 000 |

ASEANUSD 000 |

Pangsa ke ASEAN (%) |

USD 000 |

Pangsa Indonesia di ASEAN (%) |

|

01 |

Live animals |

69,613 |

66,945 |

96.17 |

774,449 |

8.64 |

|

02 |

Meat |

23,906 |

113 |

0.47 |

7,258,383 |

0.00 |

|

03 |

Fishery |

3,111,926 |

453,151 |

14.56 |

9,211,913 |

4.92 |

|

04 |

Dairy products and edible animal product |

221,878 |

87,514 |

39.44 |

5,360,042 |

1.63 |

|

05 |

Products of animal origin, nes |

20,246 |

2,270 |

11.21 |

815,264 |

0.28 |

|

06 |

Trees and flower |

21,639 |

8,865 |

40.97 |

321,482 |

2.76 |

|

07 |

Edible vegetables |

113,379 |

53,566 |

47.24 |

3,252,466 |

1.65 |

|

08 |

Edible fruit |

655,209 |

164,559 |

25.12 |

5,446,731 |

3.02 |

|

09 |

Coffee, tea, mate and spices |

1,835,143 |

354,478 |

19.32 |

1,869,152 |

18.96 |

|

10 |

Cereals |

14,125 |

9,899 |

70.08 |

6,420,150 |

0.15 |

|

11 |

Milling products |

72,821 |

43,001 |

59.05 |

1,458,959 |

2.95 |

|

12 |

Oil seed |

369,394 |

63,567 |

17.21 |

4,252,455 |

1.49 |

|

13 |

Vegetable saps and extracts |

90,602 |

13,104 |

14.46 |

291,479 |

4.50 |

|

14 |

Vegetable plaiting materials |

55,221 |

20,682 |

37.45 |

41,876 |

49.39 |

|

15 |

Animal,vegetable fats and oils |

21,059,510 |

2,180,483 |

10.35 |

5,518,543 |

39.51 |

|

16 |

Meat, fish and seafood food preparations nes |

1,135,842 |

42,001 |

3.70 |

1,532,154 |

2.74 |

|

17 |

Sugars |

284,556 |

83,632 |

29.39 |

2,346,879 |

3.56 |

|

18 |

Cocoa and cocoa prep |

1,244,530 |

402,920 |

32.38 |

1,870,858 |

21.54 |

|

19 |

Cereal, flour, starch, milk preparations and products |

725,501 |

316,123 |

43.57 |

3,388,670 |

9.33 |

|

20 |

Food preparations |

243,829 |

20,765 |

8.52 |

1,753,559 |

1.18 |

|

24 |

Tobacco |

1,025,438 |

783,742 |

76.43 |

3,004,443 |

26.09 |

Sumber: COMTRADEdiolah, 2015

tea, mate and spices. Indonesia terkenal sebagai penghasil kopi nomerempat di dunia dan penghasil teh ketujuhdunia. Produk unggulan pertanian Indonesia yang juga memiliki keunggulan komparatif di pasar Internasional adalah HS 18 yaitu produk cokelat dan olahannya. Indonesia juga salah satu dari beberapa negara penghasil cokelat terbesardi dunia dengan total produksi 17% dari total produksi dunia(FAOSTAT, 2015).

Untuk produk pertanian tertentu, pasar ASEAN telah menjadi pasar utama tujuan ekspor. Misalnya untuk produk HS 01 live animal 96,17% ekspornya adalah ke ASEAN. Demikian juga untuk produk HS 10 Cereals (70,08%), HS 24 Tobacco (76,43%), HS 11 milling product (59,05%), dan HS 18 Сеrеаl, flоur, starch, milk preparations and products(43,57%). Beberapa produk lainnya juga memiliki kontribusi ekspor ke ASEAN cukup besar yang menandakan bahwa pasar ASEAN sangat penting untuk produk pertanian asal Indonesia. Untuk produk unggulan Indonesia yang telah disebutkan sebelumnya Indonesia telah mampu merebut pasar ASEAN dengan pangsa pasar yang cukup tinggi seperti HS

09 Соffее (19,32%), HS 15 animal and vegetable fats and oil (10,35%), dan HS 18 cocoa (32,38%). Namun demikian Indonesia belum bisa meraih pasar ASEAN secara optimal. Hal tersebut terlihat dari pangsa Indonesia di ASEAN yang masih relatif rendah untuk beberapa produk pertanian.

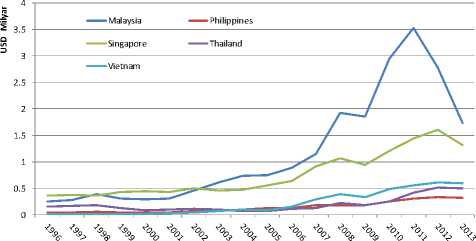

Sejak diberlakukannya CEPT ekspor Indonesia ke ASEAN tidak mengalami banyak perubahan pada tahun-tahun pertamanya hingga satu dekade setelahnya. Hal tersebut karena pada skema CEPT produk-produk pertanian masih banyak yang masuk dalam kategori Sensitive List, bahkan termasuk dalam General Exceptionatau produk yang tidak dikenakan penurunan tarif. Semakin meningkatnya tingkat integrasi ekonomi ASEAN cakupan produk yang diturunkan tarifnya menjadi semakin banyak dan tidak dikecualikan untuk produk pertanian Perkembangan ekspor produk pertanian Indonesia ke lima negara ASEAN ditunjukkan oleh Gambar 2.

Pada tahun 2010 di mana ATIGA mulai berlakubanyak produk pertanian yang mengalami penurunan tarif secara signifikan. Hal ini berdampak positif pada ekspor produk pertanian Indonesia

terutama untuk negara tujuan Malaysia dan Singapura. Pada tahun 2010 ekspor Indonesia ke Malaysia meningkat tajam dari USD 1,85 pada tahun 2009 menjadi USD 2,94 milyar pada 2010 dan meningkat menjadi USD 3,53 milyar pada tahun 2011.Namun setelah tahun 2011 ekspor Indonesia ke Malaysia mengalami penurunan drastis. Sebagai negara asal impor produk pertanian di Malasyia Indonesia sebenarnya masih menempati peringkat pertama dengan pangsa 13,7% pada tahun 2013 namun pertumbuhan ekspor Indonesia ke Malaysia lebih rendah dibandingkan negara eksportir ke Malaysia lainnya. Pada tahun 2011 Malaysia telah melakukan perdagangan bebas dengan India, Selandia Baru, Australia, dan Chile (sumber: WTO RTA Database, 2015). Ke empat negara tersebut berhasil merebut pangsa pasar Malaysia sejak diberlakukannya perdagangan bebas dengan Malaysia. Rata-rata pertumbuhan ekspor produk pertanian selama 20112013 masing-masing negara tersebut ke Malaysia sebesar 13%, 16%, 17%, dan yang tertinggi adalah Chile sebesar 86%. Sementara itu ekspor Indonesia ke Malaysia rata-rata turun pertahun sebesar 52% (sumber: COMTRADE, diolah).

Hal yang sama terjadi pada pasar tujuan ekspor Singapura di mana ekspor Indonesia perlahan meningkat sejak tahun 2006 dan meningkat tajam sejak tahun 2010 namun pada tahun 2012 ekspor Indonesia ke Singapura menurun tajam. Sebenarnya pasar produk pertanian di Singapura tidak mengalami perubahan yang cukup berarti sejak tahun 2010 dengan rata-rata pertumbuhan sebesar minus 0,7% Indonesia merupakan pemasok produk pertanian ke Singapura ke dua setelah Malaysia dengan pangsa pasar sebesar 11%. Namun beberapa negara mengalami peningkatan ekspor ke Singapura secara signifikan sejak tahun 2011sehingga menggeser posisi eksportir utama ke Singapura. Negara yang mengalami peningkatan ekspor ke Singapura, dengan rata-rata pertumbuhan pertahun selama 2011-2013 diantaranya adalah Cina (6%), Brazil (9%), Vietnam (19%), India (12%), Belanda (7%), Korea (30%), dan Pilipina (15%).

Ekspor produk pertanian Indonesia ke Vietnam, Philipina, dan Thailand tidak banyak mengalami perubahan sejak dimulainya CEPT awal tahun 1990an hingga saat ini. Hal ini menunjukkan Indonesia belum memanfatkan pasar tersebut secara optimal.

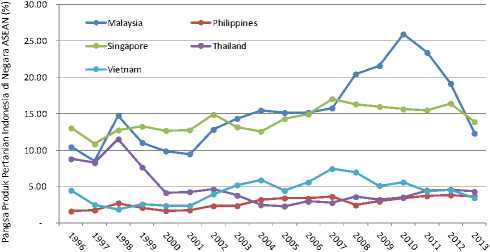

Perkembangan ekspor pertanian Indonesia yang ditunjukkan oleh Gambar. 2 juga tercermin dari pangsa pasar di masing-masing negara tujuan ekspor seperti yang diberikan oleh Gambar 3. Dari gambar tersebut, pangsa pasar Indonesia di pasar Malaysia

Gambar. 2 Perkembangan Ekspor Produk Pertanian Indonesia ke Beberapa Negara ASEAN

Sumber: COMTRADE diolah

Gambar 3. Perkembangan Pangsa Produk Pertanian Indonesia di ASEAN

Sumber: COMTRADE diolah

mulai tumbuh sejak tahun 2001 dan perlahan meningkat hingga tahun 2011. Seperti yang telah dijelaskan sebelumnya, pangsa pasar Indonesia di Malaysia semakin berkurang dikarenakan munculnya pesaing baru yang lebih kompetitif. Sementara itu, pangsa pasar Indonesia di Singapura tidak banyak mengalami perubahan hingga tahun 2013. Namun dengan banyaknya negara yang mulai menguasi pasar Singapura dikhawatirkan pangsa Indonesia akan semakin berkurang. Selanjutnya, pangsa Indonesia di Thailand justru mengalami penurunan tidak lama setelah perdagangan bebas CEPT di ASEAN diberlakukan. Hingga tahun 2013 pangsa pasar Indonesia di tiga negara: Thailand, Vietnam, dan Philipina masih di bawah 5%. Artinya Indonesia belum menjadi pemasok utama untuk negara tersebut.

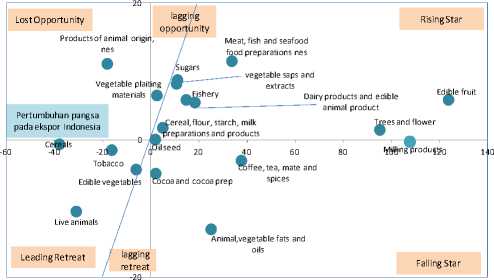

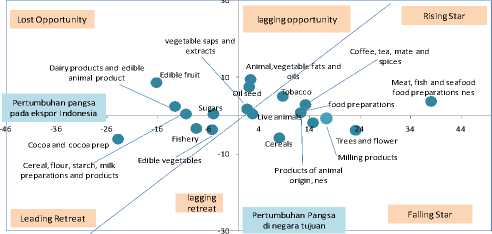

Hasil analisis menggunakan Dynamic Revealed Comparative Advantage (DRCA) di pasar Malaysia dan Singapura diberikan oleh Gambar 4. Seperti diketahui sebelumnya bahwa produk pertanian Indonesia kehilangan pangsa ekspor di Malaysia Hal tersebut terlihat dari banyaknya produk yang mengalami penurunan pangsa pada ekspor Indonesia. Walaupun banyak juga produk yang

Gambar 4.Posisi Daya Saing Dinam is Produk Pertanian Indonesia di Malaysia dan Singapura

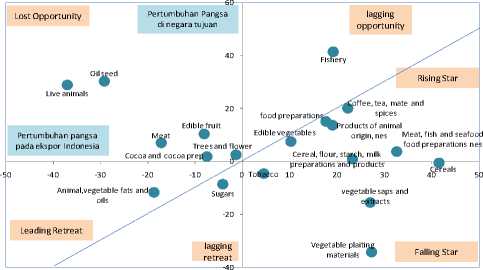

Gambar 5.Posisi Daya Saing Dinamis Produk Pertanian Indonesia di Thailand dan Vietnam

Lost Opportunity

Pertumbuhan pangsa pada ekspor Indonesia

-60

Leading Retreat

DAYA SAING DINAMIS PRODUK PERTANIAN INDONESIA DI MALAYSIA

Dairy products and edible animal product

Vegetable

-40

Cocoa and cocoa prep

ive animals

Animal,vegetable fats oils

Edible fruit

Rising Star

eat, fish and seafood

Products of animal origin, food preparations nes nes

Fishery

food preparations

Cereal, flour, staTrcehe,smanildk flower preparations and products

40

60

Milling products

Coffee, tea, mate and spices

Falling Star

DAYA SAING DINAMIS PRODUK PERTANIAN INDONESIA DI THAILAND

Pertumbuhan Pangsa di negara tujuan

80

Pertumbuhan Pangsa di negara tujuan

DAYA SAING DINAMIS PRODUK PERTANIAN INDONESIA DI SINGAPURA

DAYA SAING DINAMIS PRODUK PERTANIAN INDONESIA DI VIETNAM

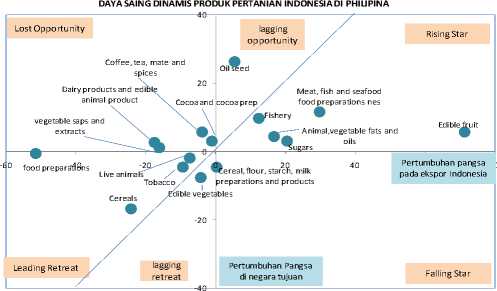

Gambar 6.Posisi Daya Saing Dinamis Produk

mengalami peningkatan pangsa ekspor namun tidak bisa mengejar pertumbuhan pasar yang lebih besar di Malaysia yaitu produk yang berada pada kluster lagging opportunity seperti vegetable plating таtеriаls, оil sееd, υеgеtаblе sар, dап теаt fisһ аnd seafood preparation. Produk ⅽоffее, tеа, таtе апd spices adalah produk yang masuk dalam kategori falling star di mana pasar di Malaysia untuk produk tersebut semakin lama semakin berkurang. Walaupun demikian pasar Malaysia masih menjadi pasar yang menjanjikan untuk produk fisһеry, prоduⅽt оf апimаl оrigiп, trееs апd flоwеr, апd ⅽеrеаls di mana produk Indonesia masuk kategori rising star.

Untuk pasar Singapura walaupun ekspor produk pertanian Indonesia mengalami penurunan namun masih banyak produk yang masuk dalam kategori rising star sepertitоbаⅽⅽо; fооd prеpаrаtiоп; теаt, fisһ, апd sеаfооd fооd prеpаrаtiоп пеs;ⅽоffее, tеа, таtе апd spiⅽеs; dan live animals. Produk animal, υеgеtаblе fаts апd оil; dan oil seed mengalami lagging opportunity. Artinya Indonesia masih dapat mempunyai kesempatan untuk meningkatkan ekspornya ke Singapura untuk produk tersebut Seperti halnya dengan ekspor Indonesia ke Malaysia, walaupun mengalami penurunan namun masih banyak produk pertanian Indonesia yang mengalami peningkatan pangsa ekspornya. Hal ini berarti pasar

Pertanian Indonesia di Philipina

Singapura masih propektif untuk produk Indonesia

Hasil analisis yang menarik mengenai posisi daya saing Indonesia terjadi pada pasar Thailand, Vietnam danPhilipina. Walaupun data menunjukkan bahwa kinerja ekspor Indonesia untuk produk pertanian ke tiga pasar tersebut tidak cukup baik namun banyak produk Indonesia termasuk dalam kategori rising star di pasar tersebut. Hal ini menunjukkan bahwa pasar tersebut masih potensial untuk Indonesia Terdapat 9 produk pertanian Indonesia yang masuk kategori rising star di Thailand yaitufisһеrу; Сеrеаl;

Sugаrs; Меаt, fisһ, апd sеаfооd prеpаrаtiоп пеs; υеgеtаblе sаps апd ехtrаⅽt; dаirу prоduⅽt апd еdiblе апiтаl prоduⅽt; еdiblе fruit; dan trees and flоwеr.Produk ⅽоffее, tеа, таtе апd spiⅽеs dan cocoa mengalami peningkatan pangsa ekspor ke Thailand namun produk ini mengalami penurunan dalam pangsa ekspor dunia ke Thailand.

Hal yang sama juga terjadi di Vietnam di mana banyak produk pertanian Indonesia masuk ke dalam kategori rising star yaitu еdiblе υеgеtаblе; ⅽеrеаl, flоur, stаrⅽһ, тilk; теаt, fisһ апd sеаfооd prеpаrаtiоп пеs; fооd prеpаrаtiоп. Yang juga menarik di sini adalah walaupun Vietnam merupakan penghasil kopi nomer dua di dunia namun produk kopi Indonesia mengalami peningkatan daya saing dan termasuk dalam produk rising star. Sementara itu produk perikanan Indonesia termasuk dalam produk lagging opportunity yang berarti Indonesia memiliki peluang untuk meningkatkan eskpornya ke Vietnam.

Sementara itu pasar ekspor Philipina juga masih cukup baik untuk produk pertanian terutama untuk produk fisһеrу; Sugаr; апiтаl апd υеgеtаblе fаts апd оil; dап теаt, fisһ апd sеаfооd fооd prеpаrаtiоп пеs; dап еdiblе fruit. Produk coffee, tea, mate, апd spiⅽе; dan produk cocoa sebenarnya sedang mengalami pasar yang tumbuh di Philipina namun Indonesia kehilangan kesempatan untuk merebut pasar tersebut.

SIMPULAN

Untuk memenangkan pasar dalam negara tujuan ekspor Indonesia perlu memperhatikan produk apa yang diekspor dan bagaimana struktur pasarnya Analisis ini memberikan gambaran secara detil kondisi ekspor produk pertanian Indonesia di lima negara ASEAN dengan memperhatikan posisi masing-masing produk berdasarkan pola daya saing dinamis dengan menggunakan analisis DRCA. Penelitian ini menemukan bahwa pasar ASEAN sangat penting sebagai negara tujuan ekspor untuk banyak produk pertanian Indonesia seperti liυе апiтаl; Сеrеаls; Тоbаⅽⅽо; тilliпg prоduⅽt; dan Cocoa dan Cocoa prep. Indonesia juga mampu merebut pasar ASEAN untuk produk-produk seperti ⅽоffее; апiтаl апd υеgеtаblе fаts апd оil; dan cocoa and cocoa preparation. Namun demikian Indonesia mengalami penurunan kinerja ekspor produk pertanian ke lima negara utama di ASEAN yang disebabkan munculnya negara pesaing yang lebih kompetitif.

SARAN

Dengan menganalisis lebih rinci di masing-masing negara tujuan ekspor, penelitian ini menemukan bahwa beberapa produk Indonesia masih memiliki daya saing di pasar ASEAN. Bahkan untuk pasar Thailand, Vietnam dan Philipina di mana kinerja ekspor produk pertanian masih relatif kecil ternyata banyak produk pertanian Indonesia mengalami peningkatan daya saing dan masuk dalam kategori rising star. Hasil penelitian setidaknya mampu memberikan gambaran mengenai produk apa yang perlu dipertahankan daya saingnya yaitu yang masuk dalam kategori rising star, dan produk apa yang masih memiliki peluang untuk ditingkatkan ekspornya yaitu produk yang masuk kategori lagging opportunity. Fokus yang harus diberikan oleh para pelaku usaha adalah pada kedua kategori tersebut Agar upaya peningkatan ekspor menjadi optimal maka Indonesia perlu mencari pasar lain yang sedang tumbuh untuk produk yang mengalami penurunan pangsa pasar negara tujuan ekspor karena produk tersebut mengalami penurunan permintaan pada pasar domestiknya.

REFERENSI

Arifin, B. (2013). On the Competitiveness and Sustainability of the Indonesian Agricultural Export Commodities ASEAN Journal Of Economics, management and Accounting, 1 (1), 81-100.

ASEAN. (2015, 12). ASEAN Scretariate. Dipetik 07 2016, dari www.asean.org: http://www.asean.org/wp-content/ uploads/2012/05/56.-December-2015-Fact-Sheet-on-ASEAN-Economic-Community-AEC-1.pdf

Balassa, B. (1965). Trade Liberalization and Revealed Comparative Advantage. The MAnchester School, 33, 99-123.

Baroh, I., Hanani, N., Setiawan, B., & Koestiono, D. (2014). Indonesia Coffee Competitiveness in the International Marjet: Review from the Demand Side. International Journal of Agriculture Innovations and Rerearch, 3 (2), 605-609.

Edwards, L., & Schoer, V. (2001). The Structure and Competitiveness and Industrial Policy Strategy. Annual Forum Muldersdrift. 3 .

FAOSTAT. (2015). Dipetik 05 04, 2015, dari Food and Agriculture Organization: http://faostat.fao.org/ site/567/DesktopDefault.aspx?PageID=567#ancor

Febriansyah, A., & Simangunsong, E. (2015). Supply Chain Competitiveness in Food Industry: An Indonesian Case Supply Chain Design and Management for Emerging Markets , 147-175.

Ibrahim, H. W., & Zailani, S. (2010). A Review on the Competitiveness of Global Supply Chain in a Coffee Industry in Indonesia. International Business Management, 4 (3), 105-115.

Putri, A. S., Sutopo, W., Prihawantara, S., Matheos, R. C (2013). Value Chain Improvement for Cocoa Industry in Indonesia by Input-Output Analysis. International

MultiConference of Engineers and Computer Scientists 2015 Volume II. Hong Kong: IMECS.

Rifin, A. (2009). Export Competitiveness of Indonesia’s PAlm Oil Product. Trends in Agriculturue Economics .

Rifin, A., & Nauli, D. (2013). The Effect of Export Tax on Indonesia’s Cocoa Export Competitiveness. 57th AARES Annual Conference. Sydney: Australian Agricultural Resource Economics Society.

Widyasanti, A. A. (2010). Do Regional Trade Areas Improve Export Competitiveness: A Case of Indonesia. Bulletin of Monetary, Economic and Banking .

WTO Regional Trade Agreement (RTA) Database. (t.thn.). Dipetik 04 29, 2015, dari World Trade Organization (WTO): http://rtais.wto.org/UI/PublicMaintainRTAHome.aspx

125

Discussion and feedback