Kajian Pengelolaan Keuangan Daerah Kabupaten Jayapura Pada Era Otonomi Khusus

on

JEKT ♦ 5 [2] : 87 - 100

ISSN : 2301 - 8968

Kajian Pengelolaan Keuangan Daerah Kabupaten Jayapura Pada Era Otonomi Khusus

Halomoan Hutajulu*)

Agustina Sanggrangbano

Antonia K. Bonay

Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Cenderawasih

ABSTRAK

Tidak еfisiennya manajemen keuangan daerah tentunya akan menyebabkan tidak optimalnya implementasi pembangunan daerah. Berangkat dari pemikiran tersebut, akan sangat menarik untuk menganalisa isu bagaimana mengukur keefektifan manajemen keuangan di Kabupaten Jayapura pada era otonomi kusus. Hasil menunjukkan secara umum manajemen keuangan di Kabupaten Jayapura berjalan kurang efektif. Disamping itu nilai kontribusi neraca keuangan pada pendapatan nasional menunjukkan adanya ketergantungan yang tinggi dari perimbangan pendapatan. Sisi pengeluaran cenderung memperkecil kenaikan anggaran pengeluaran rutin untuk pembangunan, sehingga kondisi makro tidak banyak mempengaruhi akselerasi pembangunan ekonomi. Sistem deficit anggaran pemerintah akan mengoptimasikan pembangunan dalam tiga cara; pertama, usaha pemerintah untuk mengoptimalkan kemampaun internal menurunkan ketergantungan pada neraca keuangan dengan memetakan dan restrukturisasi penerimaan daerah. Kedua, pemerintah harus menetapkan prioritas secara jelas pada alokasi anggaran pembangunan daerah berdasarkan konsep value for money. Ketiga, prinsip anggaran deficit atau surplus bagi pemerintah adalah suatu cara inovatif untuk untuk mendukung kegiatan ekonomi produktif.

Kata kunci: efektifitas, keuangan daerah, Kabupaten Jayapura, otonomi kusus.

Financial Management Study of Jayapura’ѕ Regency On Special Autonomous Era

ABSTRACT

Ineffectiveness of regional financial management will certainly lead to the implementation of regional development are not optimal. Depart from the concept in mind, it is interesting to examine and analyze the issue of how to measure the effectiveness of financial management in the Jayapura District on the Special Autonomy Era. The analysis result showed that generally, area of financial management in Jayapura District running less effective. Other than that the amount of contributions of the fund balance at the regional income shows high dependency of revenue sharing. The expenditure side tends to minimize the increase in regular budget expenditure for development (public , hence the macro does not much affect the acceleration of economic development. The budget deficit system will optimize development in three ways. First, the government’s efforts to optimize the internal resources possessed to reduce dependency on fund balance by mapping and restructuring local revenue. Second, the government must set clear priorities of regional development budget allocation according to the concept of value for money. Third, the budget deficit or surplus principle for the government is an innovative way for any action to encourage productive economic activity.

Key words: effectiveness, regional fiпапⅽе, Jayapura Districs, special autonomy.

PENDAHULUAN

Provinsi Papua sebagai provinsi yang diberikan kekhususan dalam pengelolaan pemerintahan yang didukung oleh UU No. 21 Tahun 2001 tentang Pelaksanaan Otonomi Khusus di Provinsi Papua. Pelaksanaan Otonomi Khusus (OTSUS merupakan jawaban terhadap aspirasi pemisahan diri (aspirasi merdeka) dari Negara Kesatuan Republik Indonesia (NKRI oleh pemerintah pusat, selain itu OTSUS merupakan upaya untuk mengejar ketertinggalan Provinsi Papua dengan provinsi lainnya dalam semua bidang pembangunan, dan juga sekaligus untuk meningkatkan kesejahteraan masyarakat dan perekonomian daerah sehingga dapat mengurangi ketergantungan dengan pemerintah pusat.

Sejak diberlakukannya Otonomi Daerah UU No. 22 Tahun 1999 berubah menjadi UU No. 32 Tahun 2004, tentang Otonomi Daerah UU No. 25 Tahun 1999 menjadi UU No. 33 Tahun 2004 tentang Keuangan Daerah serta diberikannya kekhususan tahun 2001 di Papua, merupakan sebagai tonggak baru pengelolaan keuangan daerah di Indonesia serta sebagai implementasi pelaksanaan desentralisasi fiskal di Kabupaten Jayapura.

Desentralisasi fiskal yang telah dilaksanakan di Kabupaten Jayapura untuk menentukan prioritas program dan perencanaan pembangunan daerah. Bentuk kewenangan tersebut yakni untuk mengatur, m engurus, m am pu m enggali sum ber-sumber keuangan untuk memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan daerahnya melalui Pendapatan Asli Daerah (PAD . Kewenangan tersebut bertujuan untuk mendorong efisiensi ekonomi, efisiensi pelayanan publik serta meningkatkan kesejahteraan penduduk lokal. Menurut Devas, dkk (1989 prinsip-prinsip pengelolaan keuangan daerah terdiri dari : tanggung jawab, mampu memenuhi kewajiban keuangan, kejujuran, hasil guna dan daya guna, pengendalian.

T untutan peningkatan PAD semakin besar seiring dengan semakin banyaknya kewenangan pemerintahan yang dilimpahkan kepada pemerintah daerah Kabupaten Jayapura disertai pengalihan personil, peralatan, pembiayaan dan dokumentasi (P3D ke daerah dalam jumlah besar. Walaupun, sejauh ini jumlah dana perimbangan dalam rangka mendukung pelaksanaan Otonomi Daerah relatif m emadai yakni sekurang-kurangnya sebesar 25 persen dari Penerimaan Dalam Negeri dalam APBN, namun Kabupaten Jayapura harus lebih kreatif dalam meningkatkan PAD-nya untuk meningkatkan akuntabilitas dan keleluasaan dalam pembelanjaan

A PBD-nya serta dap at m engu r angi tingkat ketergantungan terhadap pusat.

Dari aspek sumber pembiayaan, pembangunan daerah dibagi dalam tiga kelompok. Pertama, pembangunan yang menjadi kewajiban pemerintah daerah. Kedua, pembangunan yang merupakan kewajiban pemerintah pusat tetapi pelaksanaannya oleh pemerintah daerah. Ketiga, pembangunan yang dibiayai APBN dan langsung dilaksanakan sendiri oleh pemerintah pusat dengan mengambil lokasi pada daerah (Kunarjo, 2002 . Sedangkan menurut Sidik (2002 bahwa sumber-sumber penerimaan daerah yang potensial harus digali secara maksimal, namun tentu saja di dalam koridor peraturan perundang-undangan yang berlaku, termasuk diantaranya adalah pajak daerah dan retribusi daerah yang memang telah sejak lama menjadi unsur PAD yang utama.

Berdasarkan ketiga perspektif di atas, maka sangat penting sekali bagi Kabupaten Jayapura untuk bisa melaksanakan efektifitas pengelolaan keuangan daerah, dimana yang dilakukan bukan hanya untuk menggali sumber-sumber penerimaannya saja namun juga termasuk bagaimana mengatur pengeluarannya. Tidak efektifnya pengelolaan keuangan daerah dapat dipastikan akan menyebabkan pelaksanaan pembangunan daerah tidak optimal. Beranjak dari konsep pemikiran ini, maka penulis tertarik untuk mengkaji dan menganalisis pengelolaan keuangan daerah di Kabupaten Jayapura dalam Era Otonomi Khusus.

Penelitian ini bertujuan untuk menganalisis pengelolaan keuangan daerah ditinjau dari aspek efektifitas, dan perencanaan anggaran setelah Otonomi Khusus, menganalisis keadilan alokasi anggaran. Studi ini melakukan estimasi tentang pengelolaan keuangan daerah yang diterapkan oleh Pemerintah Kabupaten Jayapura, khususnya dalam menetapkan kebijakan pengeluaran anggaran yang dibiayai oleh pendapatan daerah yang dapat menunjukkan tingkat kemandirian keuangan daerah serta serta meningkatkan kesejahteraan masyarakat.

METODOLOGI

Penelitian ini dilakukan di kantor Pemerintah Daerah Kabupaten Jayapura. Data-data akan diperoleh dari kantor Dinas Pendapatan Daerah, Badan Perencanaan Pembangunan Daerah Kabupaten Jayapura dan Badan Pusat Statistik Kabupaten Jayapura.

Data yang digunakan dalam penelitian ini adalah data sekunder yang dikumpulkan dari Laporan APBD Kabupaten Jayapura dan Laporan pertanggungjawaban Bupati Kabupaten Jayapura selama tahun angaran 2002 sampai tahun 2009.

Subjek penelitian ini adalah APBD Kabupaten Jayapura yang terdiri dari perencanaan dan realisasi APBD Kabupaten Jayapura selama tahun anggaran 2002 sampai dengan tahun 2009. Sedangkan subyek kajian berikutnya adalah mengenai efektifitas pengelolaan pengeluaran yang dibiayai oleh pendapatan daerah yang dapat menunjukkan tingkat kepuasan masyarakat sebagai pemilik dari anggaran tersebut.

Untuk menjawab permasalahan tentang pengelolaan keuangan daerah (efektifitas, perencanaan anggaran daerah) serta permasalahan tentang keadilan pembangunan ditinjau dari segi keuangan daerah di Kabupaten Jayapura yakni dengan menggunakan pendekatan analisis kuantitatif, yang terdiri dari analisis horizontal, analisis vertikal dan dilanjutkan denganmetode konversi.

Metode Analisis Horizontal yakni dengan membandingkan angka-angka di dalam perkiraan dua laporan yang berbeda. Analisis ini juga bisa dilakukan dengan membandingkan data laporan selama lebih dari satu periode pelaporan sehingga akan menampilkan perubahan yang cukup besar pada perkiraan-perkiraan selama priode tersebut. Ada dua metode dalam analisis horizontal yaitu: comparative analysis dan trend analysis.

1 Comparative Analysis. Analisis ini menampilkan laporan selama dua priode atau lebih, kenaikan dan penurunan tiap perkiraan pada pendapatan dan pengeluaran, serta persentase perubahan terhadap priode sebelumnya. Analisis ini terdiri dari (Halim, 2002 :

Realisasi Anggaran

Ratio Efektifitas =

Rencana Anggaran

(1

Re alisasiTahunSekarang - Re alisasiTahunLalu RatioPertumbuhan =

Re alisasiTahunLalu (2

2 Analisis Kecenderungan (trend analysis). Analisis ini membandingkan data laporan, yaitu perkiraan pendapatan dan pengeluaran dalam suatu laporan selama 5 (lima tahun. Jika dinyatakan dalam persentase satu periode sebagai periode dasar (Halim, 2002 .

AnalisaKecendrungan =

AnggaranTahunSekarang

AnggaranTahunDasar (3

Metode Analisis Vertikal akan membandingkan perkiraan pendapatan dan pengeluaran dalam suatu laporan keuangan yang sama sehingga akan menunjukkan persentase suatu perkiraan terhadap perkiraan lainnya. Beberapa teknik pengukuran yang dapat dilakukan dengan menggunakan metoda ini,

yaitu sebagai berikut.

-

1 ) Common-Size Financial Statement. Analisis ini menunjukan perkiraan-perkiraan dalam laporan keuangan sebagai persentase dari perkiraan dasar (perkiraan dengan nilai 100 persen . Misalnya membandingkan PAD dengan total pendapatan. Perbandingan antara satu anggaran dengan pendapatan dapat diterapkan untuk beberapa ratio yang meliputi: 1 Ratio PAD/Pendapatan;

2 Ratio Dana Perimbangan/Pendapatan; 3 Ratio Pengeluaran rutin/Pendapatan; 4 Ratio Pengeluaran Pembangunan/Pendapatan.

-

2 Ratio Dua Anggaran. Analisis ini menunjukan hubungan antara dua perkiraan, diperoleh dengan membagi angka satu perkiraan dengan angka perkiraan lainnya. Beberapa ratio yang dapat dihasilkan dari perbandingan dua mata anggaran ini adalah : 1 Ratio PAD/Perimbangan; 2 Ratio Pengeluaran Rutin/Riil Pengeluaran Pembangunan;

-

3 Ratio Rutin/ Pengeluaran Pembangunan Terserap; 4 Ratio Pengeluaran Pembangunan Terserap/Riil Pengeluaran Pembangunan.

Langkah selanjutnya untuk melakukan pemindahan Laporan Anggaran eetelah otonomi yang akan dianalisis berdasarkan metode konversi. Dari hasil konversi anggaran nantinya akan menjadi dasar dalam melakukan perencanaan anggaran keuangan daerah.

HASIL DAN PEMBAHASAN

Efektifitas Pengelolaan Keuangan Daerah Kabupaten Jayapura Setelah Otonomi Khusus

Efektifitas pengelolaan keuangan daerah dapat menggambarkan apakah pengelolaan anggaran daerah dapat menghasilkan benefit sosial yang maksimal bagi masyarakat atau tidak. Untuk mengukur efektifitas yakni melalui cara-cara sebagai berikut : (1 membandingkan laporan yang ada atas dasar perencanaan dan realisasi untuk setiap tahun anggaran; (2 menghitung pendapatan dari pendapatan tanpa sisa anggaran yang diterima pada tahun yang bersangkutan dengan mengeluarkan sisa anggaran tahun lalu. Karena pada prinsipnya sisa anggaran tahun yang lalu bukanlah termasuk pendapatan; (3 memasukan hitungan anggaran pengeluaran pembangunan riil dengan mengurangkan sisa anggaran pembangunan tahun yang lalu; (4 menghitung pengeluran pembangunan yang terserap tahun itu dengan melihat angaran riil yang terlaksana tahun itu. Keempat komponen dasar perhitungan efektifitas di atas dibahas melalui beberapa metode analisis.

Analisis Horizontal Berdasarkan Comparative analysis

Metoda ini melakukan perbandingan angka-angka di dalam perkiraan dua laporan untuk tahun anggaran yang berbeda, serta melalui membandingkan data laporan selama lebih dari satu periode pelaporan sehingga akan menampilkan perubahan yang cukup besar pada perkiraan-perkiraan selama periode tersebut. Pada analisis ini akan ditampilkan laporan selama dua periode atau lebih mengenai kenaikan dan penurunan tiap perkiraan, serta kedua persentase perubahan terhadap periode sebelumnya.

Ratio ini membandingkan mata anggaran yang sama antara rencana dan realisasi, yang menghasilkan data tentang pencapaian target m asing-m asing mata anggaran. Selain itu angka ini tidak pernah mencapai 100 persen apabila perencanaan yang dibuat berdas arkan potensi yang dimiliki. Bila angka mencapai lebih dari 100 persen menunjukan sebuah mata anggaran yang direncanakan kurang tepat atau under-estimate, atau jauh dari target yang menunjukan pemerintah over-estimate dalam menetapkan anggaran. Dari pemaparan di atas dapat dilihat beberapa hal menyangkut ratio efektifitas dari Kabupaten Jayapura yang Ratio efektifitasnya akan disajikan dalam tabel 1 dan tabel 2.

Berdasarkan hasil tabel 1 dan 2 menunjukkan rasio

pendapatan tertinggi yakni terjadi pada tahun 2006 yakni sebesar 107.03 yakni Rp.607.638 miliar realisasi sedangkan rencana sebesar 567.747 miliar diikuiti tahun 2005 sebesar 105.91 serta yang terendah yakni tahun 2003 sebesar 97.93. Data rasio pengeluaran tertinggi terjadi pada tahun 2002 sebesar 532.17 yakni realisasi sebesar Rp.343.063 miliar sedangkan rencana sebesar Rp.64.465 miliar, diikuti tahun 2003 sebesar 397.97 serta yang terendah terjadi pada tahun 2004 sebesar 91.28.

Berdasarkan hasil tersebut menjelaskan bahwa r asio pendapatan tertinggi m encap ai 107.03 persen terjadi disebabkan oleh berbagai kebijakan/ program diversifikasi dan intensifikasi penerimaan daerah yang dilakukan oleh pemerintah Kabupaten Jayapura sebagai contoh yakni diberikannya kemudahan-kemudahan mulai dari p engurusan administrasi sampai dengan kebijakan-kebijakan yang memproteksi dan jaminan perlindungan modal bagi para pemilik usaha tersebut. Sebagai hasilnya semakin meningkatnya pembangunan ruko, restoran dan hotel di Kabupaten Jayapura beberapa tahun terakhir ini.

Kebijakan lainnya yakni PERDA tentang penarikan retribusi daerah yang baru yakni retribusi Bandar udara Sentani-Jayapura, retribusi pasar, retribusi parkir, serta pajak reklame.

Ratio Efektifitas PAD. Dalam pencapaian target PAD di Kabupaten Jayapura setelah otonomi khusus dapat dilihat pada tabel 1 yang menunjukkan bahwa

Tabel 1. Ra*o Efek*fitas Tahun 2002 – 2005 Anggaran Pendapatan dan Belanja Daerah Sesudah Otonomi Khusus di Kabupaten Jayapura (miliar rupiah)

|

No |

. Uraian |

2002 |

2003 |

2004 |

2005 | ||||||||

|

Rencana Realisasi |

Ra*o |

Rencana |

Realisasi |

Ra*o |

Rencana Realisasi |

Ra*o |

Rencana Realisasi |

Ra*o | |||||

|

A |

PENDAPATAN |

356.606 |

358.158 |

100.44 |

445.896 |

436.644 |

97.93 |

264.398 |

269.002 |

101.74 |

276.506 |

292.846 |

105.91 |

|

I |

Sisa Perhitungan Tahun Lalu |

8.689 |

11.815 |

135.98 |

15.094 |

14.271 |

94.55 |

6.793 |

6.003 |

88.37 |

7.210 |

3.836 |

53.20 |

|

II |

PAD |

14.784 |

5.185 |

35.07 |

3.787 |

3.788 |

100.03 |

3.587 |

4.412 |

123.00 |

4.239 |

5.426 |

128.00 |

|

III |

Dana Perimbangan |

286.431 |

294.456 |

102.80 |

355.785 |

356.922 |

100.32 |

251.785 |

254.577 |

101.11 |

264.956 |

280.099 |

105.72 |

|

IV |

Bagian Pinjaman Pemda |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

V |

Bagian Penerimaan Lain |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Pendapatan Tanpa Sisa Anggaran |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- | |

|

B |

PENGELUARAN |

64.465 |

343.063 |

532.17 |

108.010 |

429.850 |

397.97 |

135.543 |

123.717 |

91.28 |

294.005 |

273.987 |

93.19 |

|

I |

Pengeluaran Ru*n |

239.817 |

236.363 |

98.56 |

313.156 |

306.241 |

97.79 |

215.876 |

191.874 |

88.88 |

231.292 |

224.544 |

97.08 |

|

II |

Pengeluaran Pembangunan |

116.785 |

106.700 |

91.36 |

132.740 |

123.609 |

93.12 |

125.876 |

44.381 |

35.26 |

158.955 |

154.490 |

97.19 |

|

Sumber : APBD Kabupaten Jayapura (data diolah), 2010 | |||||||||||||

|

Tabel 2. Ra*o Efek*fitas Tahun 2006 |

– 2009 Anggaran Pendapatan dan Belanja Daerah Sesudah Otonomi Khusus di Kabupaten Jayapura (miliar rupiah) | ||||||||||||

|

No. Uraian |

2006 |

2007 |

2008 |

2009 | |||||||||

|

Rencana Realisasi |

Ra*o Rencana |

Realisasi |

Ra*o |

Rencana |

Realisasi |

Ra*o |

Rencana |

Realisasi |

Ra*o | ||||

|

A |

PENDAPATAN |

567.747 |

607.638 |

107.03 |

640.452 |

676.683 |

105.66 |

676.247 |

703.366 |

104.01 |

614.199 |

647.101 105.36 | |

|

I |

Sisa Perhitungan Tahun Lalu |

20.194 |

20.194 |

100.00 |

60.601 |

72.817 |

120.16 |

81.016 |

68.050 |

84.00 |

106.312 |

106.312 100.00 | |

|

II |

PAD |

4.660 |

11.012 |

236.31 |

11.070 |

14.934 |

134.91 |

20.195 |

29.227 |

144.72 |

23.901 |

33.953 142.06 | |

|

III |

Dana Perimbangan |

508.614 |

538.654 |

105.91 |

507.775 |

512.164 |

100.86 |

653.464 |

654.005 |

100.08 |

533.552 |

558.980 104.77 | |

|

IV |

Bagian Pinjaman Pemda |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

V |

Bagian Penerimaan Lain |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Pendapatan Tanpa Sisa Anggaran |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- | |

|

B |

PENGELUARAN |

627.490 |

343.036 |

54.67 |

823.946 1.106.057 |

134.24 1.199.332 1.105.544 |

92.18 |

1.178.041 1.147.992 |

97.45 | ||||

|

I |

Pengeluaran Ru*n |

313.745 |

217.160 |

69.22 |

473.593 |

665.817 |

140.59 |

741.296 |

682.773 |

92.11 |

717.798 |

696.265 |

97.00 |

|

II |

Pengeluaran Pembangunan |

313.745 |

125.876 |

40.12 |

350.353 |

440.240 |

125.66 |

458.036 |

422.771 |

92.30 |

460.243 |

451.727 |

98.15 |

Sumber : APBD Kabupaten Jayapura (data diolah), 2010

pendapatan daerah dari tahun 2004 – tahun 2009 meningkat. Tahun 2004 adalah terendah sebesar Rp.269.002 miliar, sedangkan tertinggi tahun 2008 sebesar Rp.703.366 miliar. Sedangkan jumlah pengeluaran juga mengalami peningkatan mulai dari Rp.123.717 miliar tahun 2004 yang terendah serta Rp.1.147.992 milar tahun 2009 yang tertinggi.

Berdasarkan data di atas menunjukkan bahwa pendapatan daerah mengalami analisis under estimate tahun 2002, 2004, 2006-2009 yakni dengan rata-rata sebesar 104.31%, pada tahun 2003 mengalami over estimate yakni sebesar 97.93%. Untuk pengeluaran daerah mengalami under estimate tahun 2002, 2003, 2007 dengan rata-rata sebesar 354.793%, sedangkan tahun 2004, 2005, 2006, 2008, 2009 mengalami over estimate atau rata-rata sebesar 85.75%. Besarnya pencapaian realisasi di atas target tersebut disebabkan penetapan target yang dilakukan sangat rendah sehingga target mudah tercapai (under-estimate).

Berdasarkan hasil di atas menunjukkan bahwa terjadinya peningkatan pendapatan pada tahun tersebut disebabkan oleh peningkatan penerimaan daerah baik yang bersumber dari pajak maupun retribusi, selain itu semakin besarnya dana transfer (dana perimbangan, bagian pinjaman pemda dan bagian penerimaan lain) yang diterima Kabupaten Jayapura setelah diberlakukannya OTSUS.

Dana Perimbangan. Jumlah dana perimbangan Kabupaten Jayapura tahun 2002 realisasinya sebesar Rp.358.158 miliar. Sedangkan dana perimbangan terbesar selama periode otonomi khusus tahun 20022009 yakni pada tahun 2008 yakni sebesar Rp.654.005 miliar. Pencapaian dana perimbangan yang melebihi 100 persen pada tahun 2002 bisa dianggap sebuah kewajaran. Akan tetapi pada tahun 2003-2009 hal sama juga terjadi sehingga menimbulkan pertanyaan, yang bisa ditafsirkan dalam banyak makna, dan salah satunya kemungkinan perhitungan target yang under-estimate.

Adanya under-estimate dari target pendapatan mengakibatkan perencanaan pembangunan untuk tahun berjalan lebih rendah dari yang sebenarnya bisa dianggarkan. Akibatnya adalah tingkat perputaran uang dan pembangunan lebih rendah dari yang bisa dilakukan (tidak efektif).

Pengeluaran Rutin. Realisasi pengeluaran rutin Kabupaten Jayapura periode tahun 2007 sebesar 140.59 persen pencapaiannya dapat melampaui target sedangkan mulai tahun 2002-2006 dan 2008-2009 dengan rata-rata sebesar 91.52 persen tidak mencapai target. Kondisi tersebut menunjukkan pengeluaran pemerintah daerah untuk bidang ini sangat mendominasi dari pengeluaran pembangunan.

Peningkatan pengeluaran daerah yang sangat besar pada tahun 2007 disebabkan oleh pelaksanaan pesta demokrasi yakni pemilihan Bupati Kabupaten Jayapura periode 2007-2012, sehingga menyebabkan sebagian besar APBD Kabupaten Jayapura dialokasikan untuk membiayai pelaksanaan pemilukada tersebut. Kondisi tersebut kurang baik bagi pertumbuhan ekonomi daerah, karena pengeluaran yang ada bukan untuk perbaikan infrastruktur ataupun pengadaan infrastruktur daerah lainnya.

Pengeluaran Pembangunan. Sepanjang periode pengamatan, pencapaian belanja pembangunan di Kabupaten Jayapura rata-rata sangat jauh dari target Keadaan terparah pada tahun 2004 yakni hanya mencapai 35.26 persen. Kondisi ini menunjukkan bahwa pemerintah tidak mampu mendistribusi dana pembangunan atau dengan kata lain banyaknya dana yang menganggur dan tidak didistribusikan dalam bentuk program/kegiatan pembangunan daerah.

Berdasarkan Gambar 1 menunjukkan bahwa jumlah pendapatan dan PAD tertinggi adalah tahun 2006 yakni sebesar 1.07 persen, jumlah terendah tahun 2009 sebesar 0.08 persen. Sedangkan jumlah Dana Perimbangan tertinggi yakni tahun 2006 sebesar 0.92 persen, jumlah terendah yakni tahun 2005 sebesar 0.05 persen. Jumlah pengeluaran tertinggi sebesar 2.22 persen tahun 2007 dan terendah tahun 2008 yakni 0.01 persen.

Gambar 1. Tingkat Pertumbuhan Realisasi Anggaran Kabupaten Jayapura Sesudah Otonomi Khusus Tahun 2002 – 2009

Sumber : APBD Kabupaten Jayapura (data diolah), 2010

Peningkatan pendapatan dan PAD pada periode 2006 disebabkan oleh sem akin bertambahnya retribusi dan pajak daerah misalnya retribusi tempat pelelangan ikan di Distrik Depapre, retribusi parkir di pinggiran ruko dan swalayan di pusat kota. Sedangkan peningkatan yang terjadi pada dana perimbangan disebabkan oleh semakin meningkatnya penerimaan negara atau dengan kata lain semakin membaiknya ekonomi nasional maupun daerah sehingga transfer dana dari pusat ke daerah semakin besar.

Peningkatan pengeluaran Kabupaten Jayapura hingga mencapai 2.22% tahun 2007 disebabkan

oleh terjadinya pemekaran wilayah di Kabupaten Jayapura yakni Kabupaten Sarmi dan Kabupaten Keerom, kondisi tersebut mempengaruhi jumlah dana perimbangan keuangan yang didistribusi untuk daerah Kabupaten Jayapura semakin kecil.

Pendapatan Asli Daerah (PAD) . PAD Kabupaten Jayapura mengalami kenaikan mulai dari tahun 2002-2009. Pendapatan tertinggi pada tahun 2006 yakni 1.03%, sedangkan periode 2009 sebesar 0.96% serta diikuti tahun 2002 sebesar 0.46%. Kenaikan tingkat pertumbuhan periode 2006 disebabkan oleh peningkatan penerimaan pajak dan retribusi daerah serta ditambah dengan ekstensifikasi usaha-usaha lainnya yang berpotensi menyumbangkan PAD.

Dana Perimbangan. Dana perimbangan adalah anggaran yang paling dominan pada masa Otonomi Khusus yakni 0.92% tahun 2006 yang tertinggi diikuti 0.29% tahun 2004 dan 0.05% pada tahun 2007 sebagai yang terendah. Berdasarkan angka-angka pertumbuhan selama ini, bisa jadi pada tahun-tahun berikutnya dana perimbangan Kabupaten Jayapura tidak akan begitu besar, bahkan bisa mengalami pertumbuhan negatif, kondisi tersebut disebabkan oleh faktor situasi dan keamanan di Jayapura dan Papua secara umum sangat tidak kondusif disebabkan oleh aksi separatisme maupun demo-demo masyarakat yang menginginkan referendum.

Pengeluaran Rutin (Belanja Aparatur). Pada anggaran ini terjadi pertumbuhan pada setiap tahunnya. Pertumbuhan yang sangat besar tahun 2007 sebesar 2.07 diikuti tahun 2002 sebesar 0.53% dan 2004 sebesar 0.37%. Masuknya tahun 2002 sebagai rangking kedua tingkat pertumbuhan pengeluaran semata-mata disebabkan oleh permulaan dikucurkannya Dana OT-SUS oleh Pemerintah Pusat ke Pemerintah Provinsi serta dilanjutkan ke Kabupaten Jayapura, dampak peningkatan penerimaan daerah tersebut direspon oleh pemerintah daerah dengan melakukan pengeluaran besar-besaran dalam semua aspek dan tidak adanya panduan (juknis) dalam pengelolaan anggaran tersebut sehingga terkesan dana tersebut tidak efektif dan terkesan pemborosan.

Pengeluaran Pembangunan (Belanja Publik). Pengeluaran pembangunan juga mengalami kenaikan yang sangat besar pada saat otonomi. Jumlah terbesar pada tahun 2007 yakni 2.50% dan diikuti tahun 2005 sebesar 2.48%. Kondisi ini menunjukkan bahwa jumlah APBD di Kabupaten Jayapura selama periode 2002-2009 didominasi oleh pengeluaran rutin berupa pengeluaran gaji pegawai, perjalanan dinas, biaya pemeliharaan dan lain sebagainya. Melihat data tersebut dapat dipahami bahwa pemerintah daerah Kabupaten Jayapura tidak memiliki road map pembangunan yang jelas dan jangka panjang, selain itu ketidakmampuan pemerintah dalam menyerap dana untuk peningkatan kesejahteraan masyarakat maupun daerah.

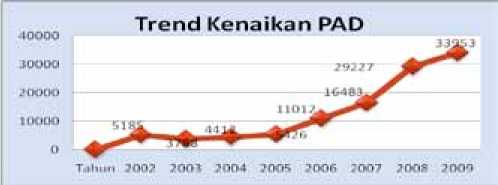

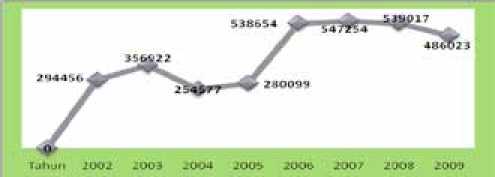

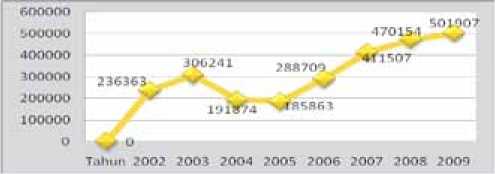

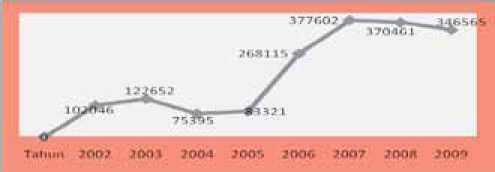

Analisis kecenderungan yang dimaksudkan ini adalah mengamati perkembangan time series data laporan, yaitu perkiraan-perkiraan dalam suatu laporan tertentu selama delapan tahun diberlakukannya Otonomi Khusus. Pada tabel 3, trend kenaikan APBD Kabupaten Jayapura periode 2002-2009 ditambahkan satu anggaran yaitu Pengeluaran Pembangunan Terserap. Angka Pengeluaran Pembangunan Terserap merupakan angka perkiraan yang mencoba melihat apakah Pengeluaran Pembangunan yang dialokasikan betul-betul terpakai pada tahun itu. Pendekatan ini ini dilakukan dengan alasan bahwa tidak semua anggaran yang dialokasikan pada tahun tersebut bisa terpakai pada tahun itu juga, sehingga terjadi proyek luncuran. Dengan sistem keuangan di era otonomi khusus tidak dikenal lagi dengan istilah proyek luncuran, karena semua proyek yang dianggarkan harus selesai satu periode anggaran kecuali untuk hal tertentu.

Pendapatan Asli Daerah (PAD). Kecenderungan perkembangan PAD Kabupaten Jayapura selama periode penelitian yakni tahun 2004 - 2009 rata-rata mengalami kenaikan setiap tahunnya. Trend peningkatan tertinggi yakni pada tahun 2007 mencapai 12,744 miliar diikuti periode 2005-2006 mencapai 5.586 miliar serta yang mengalami pengurangan periode 2002-2003 sebesar 1.397 miliar. Trend peningkatan

Tabel 3. Trend Kenaikan APBD Kabupaten Jayapura Tahun 2002 s/d 2009 (milyar rupiah)

|

No. |

Uraian |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

1 |

Realisasi PAD |

5,185 |

3,788 |

4,412 |

5,426 |

11,012 |

16,483 |

29,227 |

33,953 |

|

2 |

Realisasi Perimbangan |

294,456 |

356,922 |

254,577 |

280,099 |

538,654 |

547,254 |

539,017 |

486,023 |

|

3 |

Jumlah Pendapatan |

358,158 |

436,644 |

269,002 |

292,846 |

607,638 |

680,517 |

703,366 |

647,101 |

|

4 |

Realisasi Pengeluaran Ru*n |

236,363 |

306,241 |

191,874 |

185,863 |

288,709 |

411,507 |

470,154 |

501,907 |

|

5 |

Riil Pengeluaran Pembangunan |

102,046 |

122,652 |

75,395 |

83,321 |

268,115 |

377,602 |

370,461 |

346,565 |

|

6 |

Pengeluaran Pemb. Terserap |

86,952 |

115,859 |

68,185 |

63,127 |

195,298 |

296,586 |

289,445 |

240,253 |

Catatan : Pengeluaran pembangunan terserap adalan Riil Pengeluaran Pembangunan dikurangi sisa anggaran tahun itu. Sumber: APBD Kabupaten Jayapura (data diolah), 2010

signifikan periode 2006-2007 disebabkan oleh terjadinya intensifikasi dan ekstensifikasi penerimaan daerah Kabupaten Jayapura sehingga menghasilkan penerimaan daerah yang sangat tinggi.

Gambar 2. Kecenderungan PAD

Sumber : APBD Kabupaten Jayapura (data diolah), 2010

Dana Perimbangan. Berdasarkan trend dana perimbangan tahun 2006 kucuran dana perimbangan mengalami kenaikan yang cukup tajam yakni sebesar Rp.258.555 miliar. Sedangkan tahun 2007 meningkat sebesar Rp.8.600 miliar, periode 2008, dan 2009 mengalami penurunan rata-rata sebesar Rp.30.615 miliar. Mencermati fenomena tersebut menunjukkan bahwa terjadi fluktuasi penerimaan pemerintah pusat sehingga menyebabkan dana perimbangan yang diberikan pada setiap daerah berfluktuasi.

Pengeluaran Rutin. Kecenderungan kenaikan Trend Pengeluaran Rutin tahun 2006-2009 hinga mencapai Rp.501.907 miliar, selanjutnya periode 2004-2005 menurun hingga mencapai Rp.185.863 miliar sedangkan periode 2002-2003 mengalami peningkatan hingga mencapai Rp.306.241 miliar akan tetapi jumlah tersebut masih dibawah kenaikan periode 2006-2009. Hal ini disebabkan gaji pegawai negeri sipil daerah dibayar oleh pemerintah daerah setempat. Kenaikan angka pengeluaran rutin selama 4 tahun terakhir menunjukkan semakin tingginya kecenderungan belanja aparatur meningkat dengan adanya Otonomi Khusus.

Riil Pengeluaran Pembangunan. Trend Riil Pengeluaran Pembangunan periode 2002-2003 meningkat hingga menjadi Rp.122.652 miliar atau naik sebesar Rp.20.606 miliar, dibandingkan tahun 2004 justru mengalami penurunan sebesar Rp.47.257 miliar. Pada tahun 2005-2007 riil mengalami peningkatan

Gambar 3. Trend Dana Perimbangan

Sumber : APBD Kabupaten Jayapura (data diolah), 2010

Gambar 4. Trend Pengeluaran Ru*n

Sumber : APBD Kabupaten Jayapura (data diolah), 2010

tajam hingga mencapai Rp.377.602 miliar atau naik sebesar Rp.294.381 miliar dari tahun 2005.

Gambar 5. Trend Riil Pengeluaran Pembangunan

Sumber : APBD Kabupaten Jayapura (data diolah), 2010

Peningkatan trend riil pengeluaran pembangunan disebabkan oleh kenaikan APBD Kabupaten Jayapura mulai periode 2005-2007. Sehingga pemerintah meresponnya dengan menambah jumlah pengeluaran pembangunan pada periode tersebut. Peningkatan pengeluaran tersebut disebabkan oleh adanya program Rencana Strategis Pembangunan Kampung (RESPEK oleh Bupati Habel Suwae sebagai langkah untuk mengurangi ketertinggalan pembangunan dan perekonomian Kabupaten Jayapura dibandingkan kabupaten lainnya di Indonesia, selain itu program ini merupakan program pemberdayaan masyarakat yang mana masyarakatlah sebagai pelaksana dari program ini mulai dari perencanaan awal (disain sampai dengan monitoring/evaluasi pelaksanaan program.

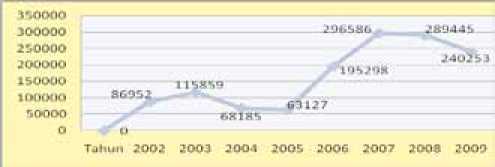

Pengeluaran Pembangunan Terserap. Trend pengeluaran pembangunan terserap menggambarkan bahwa naik turunnya angka pengeluaran pembangunan terserap tidak jauh berbeda dengan kondisi riil pengeluaran pembangunan yang fluktuatif.

Gambar 6. Trend Pengeluaran Pembangunan Terserap

Sumber : APBD Kabupaten Jayapura (data diolah), 2010

Kondisi trend pengeluaran pembangunan terserap juga mengalami peningkatan pada periode 2005-

2007 hingga mencapai Rp.296.586 miliar atau naik sebesar Rp.209.634 miliar dari tahun 2002. Trend pengeluaran pembangunan terserap tertinggi yakni tahun 2007 disebabkan oleh tingginya pengeluaran daerah pada masa itu misalnya terjadinya pemilihan kepala daerah Kabupaten Jayapura periode 2007-2012, selain itu dana-dana yang digulirkan untuk percepatan pembangunan juga mengalami peningkatan penyerapan.

Analisis Vertikal. Untuk menjawab permasalahan tentang pengelolaan keuangan daerah (efektifitas, kontribusi) serta permasalahan tentang keadilan pembangunan ditinjau dari segi keuangan daerah di Kabupaten Jayapura dilanjutkan dengan analisis Vertikal.

-

1 Common-Size Financial Statement

Merupakan suatu analisis yang menunjukan perkiraan-perkiraan dalam laporan keuangan sebagai persentase dari perkiraan dasar (perkiraan dengan nilai 100 persen . Pada analisis ini perbandingan dilakukan dengan total pendapatan yakni terdiri dari : perbandingan PAD dengan Pendapatan; perbandingan Dana Perimbangan dengan Pendapatan; perbandingan Pengeluaran Rutin dengan Pendapatan; perbandingan Riil Pengeluaran Pembangunan dengan Pendapatan; perbandingan Pengeluaran Pembangunan Terserap dengan Pendapatan.

Perbandingan PAD dengan Pendapatan . Di era Otonomi Khusus kontribusi PAD terhadap pendapatan daerah mengalami kenaikan setiap tahunnya, sedangkan pendapatan bagi hasil daerah jumlahnya besar, akan tetapi kontribusinya terhadap pendapatan daerah terus menurun selama 4 tahun terakhir. Kondisi ini menggambarkan bahwa ketergantungan daerah Kabupaten Jayapura untuk sumber pembiayaan pembangunan dari bagi hasil semakin kecil karena adanya peningkatan pendapatan asli daerah Kabupaten Jayapura.

Mencermati data di atas menunjukkan bahwa

perbandingan PAD/Pendapatan yang tertinggi yakni tahun 2009 sebesar 5.25% diikuti dengan tahun 2008 sebesar 4.16% dan terendah yakni 0.87% tahun 2003 Kondisi tersebut menunjukkan bahwa perbandingan merupakan potensi yang sangat menjanjikan dalam menciptakan pendapatan daerah yang besar, akan tetapi pemerintah daerah harus lebih giat dalam mencari sumber-sumber PAD yang lainnya sehingga dapat memberikan kontribusi yang nyata dalam peningkatan ekonomi daerah ataupun kesejahteraan masyarakat.

Perbandingan Dana Perimbangan dengan Pendapatan. Kontribusi dana perimbangan terhadap pendapatan daerah Kabupaten Jayapura sangat besar di era Otonomi Khusus. Tahun 2003, 2006 dan 2009 mengalami penurunan, hingga mencapai 75.11% sedangkan tahun 2004-2005 meningkat hingga sebesar 95.65%. K ondisi tersebut menunjukkan semakin menurunnya ketergantungan daerah untuk sumber pembiayaan pembangunan dari dana bagi hasil. Pemerintah Kabupaten Jayapura beberapa tahun terakhir semakin gencar melakukan intensifikasi penerimaan daerah dari sektor pertambangan, kehutanan serta perikanan.

Perbandingan Pengeluaran Rutin dengan Pendapatan. Tingkat pengeluaran rutin pemerintah daerah Kabupaten Jayapura mengalami kenaikan pada tahun 2002-2004 hinga sebesar 71.33% naik sebesar 5.34% dari tahun 2002, serta diikuti tahun 2007-2009 naik sebesar 17.09% dari tahun 2007. Kondisi tersebut menunjukkan bahwa pada saat otonomi sebagian besar pendapatan tidak lagi digunakan untuk belanja aparatur. Namun demikian perkembangan belanja aparatur terus mengalami kenaikan yang cukup berarti dari tahun ke tahun, yang merupakan indikasi makin besarnya kebutuhan biaya pembangunan daerah. Akan tetapi yang menjadi keprihatinan bahwa kenaikan pengeluaran rutin justru akan membebani APBD dan juga tidak akan menciptakan peningkatan ekonomi daerah seperti yang diharapkan.

Tabel 4. Ra*o Ver*kal Dengan Pendapatan (miliar rupiah)

|

No |

. Uraian |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

1 |

Realisasi PAD |

5,185 |

3,788 |

4,412 |

5,426 |

11,012 |

16,483 |

29,227 |

33,953 |

|

2 |

Realisasi Dana Perimbangan |

294,456 |

356,922 |

254,577 |

280,099 |

538,654 |

547,254 |

539,017 |

486,023 |

|

3 |

Jumlah Pendapatan |

358,158 |

436,644 |

269,002 |

292,846 |

607,638 |

680,517 |

703,366 |

647,101 |

|

PAD/Pendapatan |

1.45 % |

0.87 % |

1.64 % |

1.85 % |

1.81 % |

2.42 % |

4.16 % |

5.25% | |

|

Dana Perimbangan/ Pendapatan |

82.21 % |

81.74 % |

94.64 % |

95.65 % |

88.65 % |

80.42 % |

76.63 % |

75.11% | |

|

4 |

Pengeluaran Ru*n |

236,363 |

306,241 |

191,874 |

185,863 |

288,709 |

411,507 |

470,154 |

501,907 |

|

5 |

Riil Pengeluaran Pembangunan |

102,046 |

122,652 |

75,395 |

83,321 |

268,115 |

377,602 |

370,461 |

346,565 |

|

6 |

Pengeluaran Pembangunan Terserap |

86,952 |

115,859 |

68,185 |

63,127 |

195,298 |

296,586 |

289,445 |

240,253 |

|

PR/Pendapatan |

65.99% |

70.14% |

71.33% |

63.47% |

47.51% |

60.47% |

66.84% |

77.56% | |

|

RPP/Pendapatan |

28.49% |

28.09% |

28.03% |

28.45% |

44.12% |

55.49% |

52.67% |

53.56% | |

|

PPT/Pendapatan |

24.28% |

26.53% |

25.35% |

21.56% |

32.14% |

43.58% |

41.15% |

37.13% |

Sumber: APBD Kabupaten Jayapura (data diolah), 2010

Perbandingan Riil Pengeluaran Pembangunan dengan Pendapatan. Pada tahun anggaran 2002-2005, Ratio riil pengeluaran pembangunan dengan pendapatan sebesar 28 persen, Angka Ratio di bawah 50 persen. Dengan demikian secara tidak langsung terjadi transfer payment dari masyarakat untuk pelayanan aparatur negara Kabupaten Jayapura pada awal era Otonomi Khusus. Selanjutnya Ratio riil pengeluaran pembangunan dengan pendapatan mengalami kenaikan dari tahun 2005-2009 hal tersebut menunjukkan pengeluaran pemerintah daerah diarahkan untuk pembangunan masyarakatnya yakni melalui penyediaan infrastruktur pendukung dalam menggairahkan ekonomi masyarakat serta memberikan bantuan langsung kepada usaha masyarakat baik berupa bantuan dana maupun bantuan lainnya yang sifatnya menciptakan kemandirian dan ketahanan dalam persaingan usaha.

Perbandingan Pengeluaran Pembangunan Terserap dengan Pendapatan. Tahun 2002 dana terserap adalah 24,28 persen, sedangkan tahun 2009 mencapai 37,13 persen. Kondisi tersebut menunjukkan rendahnya penyerapan dana pembangunan, selain itu anggaran yang direncanakan dapat terpakai semuanya, dimana sisa anggaran tahun berjalan tersebut akhirnya menjadi proyek luncuran untuk tahun berikutnya. Hal ini menunjukan efektifitas pengelolaan keuangan daerah Kabupaten Jayapura masih rendah. Situasi ini juga mengindikasikan bahwa pengeluaran pembangunan yang dilaksanakan oleh daerah sangat kecil dengan demikian maka tidak akan memberikan manfaat yang besar bagi peningkatan kesejahteraan masyarakat dan ekonomi daerah. Permasalahan rendahnya daya serap pembangunan disebabkan oleh kurang seriusnya pemerintah daerah dalam melaksanakan program dimaksud, serta program lainnya juga tidak mengenai sasaran atau dengan kata lain hanya sebatas program untuk menyerap anggaran tanpa diikuti dengan tujuan dan manfaat yang jelas.

Perbandingan dua anggaran merupakan suatu metode untuk membandingkan dua pos anggaran yang berbeda.

Ratio PAD dengan dana Perimbangan. Penerimaan PAD Kabupaten Jayapura sangat besar selisih dibandingkan dengan Dana Perimbangan yang ditunjukkan dari kecilnya ratio PAD dengan dana perimbangan Pada tahun 2002 sampai 2005, Ratio penerimaan PAD dengan dana perimbangan yakni sekitar 1 persen setiap tahunnya. Selanjutnya Ratio penerimaan PAD dengan dana perimbangan mengalami kenaikan selama tahun 2005 sampai 2009. Walaupun peningkatan Rationya masih di bawah 10 persen tetapi sudah menunjukkan potensi daerah yang sedang digali (ekstensifikasi penerimaan daerah oleh pemerintah daerah Kabupaten Jayapura mulai berjalan dengan baik.

Ratio Pengeluaran Rutin dengan Riil Pengeluaran Pembangunan. Ratio pengeluaran rutin dengan riil pengeluaran pembangunan Kabupaten Jayapura terus mengalami peningkatan selama tahun 2002 sampai 2004, tetapi pada tahun 2005 dan 2006 Ratio tersebut kembali mengalami penurunan menjadi 223.07 persen dan 107,68 persen. Kondisi tersebut disebabkan oleh kenaikan pengeluaran rutin bisa diimbangi oleh kenaikan riil pengeluaran pembangunan.

Yang perlu diwaspadai ke depannya adalah apabila angka Ratio pengeluaran rutin dengan riil pengeluaran pembangunan kabupaten Jayapura cenderung mengalami kenaikan maka sebagian besar anggaran akan lebih banyak digunakan untuk belanja aparatur yang mengakibatkan belanja pembangunan semakin kecil sehingga dapat dipastikan bahwa tidak akan ada pertumbuhan ekonomi yang baik di Kabupaten Jayapura atau dengan kata lain kondisi pembangunan daerah dan masyarakat akan mengalami stagnan, sehingga mengakibatkan upaya pembangunan yang dilaksanakan oleh pemerintah selama ini terkesan hanya sia-sia tanpa diikuti pencapaian tujuan.

Tabel 5. Ra*o Ver*kal Dua Anggaran (miliar rupiah)

|

No. |

Uraian |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

1 |

Realisasi PAD |

5.185 |

3.788 |

4.412 |

5,426 |

11.012 |

16.483 |

29.227 |

33.953 |

|

2 |

Realisasi Dana Perimbangan |

294.456 |

356.922 |

254.577 |

280,099 |

538.654 |

547.254 |

539.017 |

486.023 |

|

3 |

Jumlah Pendapatan |

358.158 |

436.644 |

269.002 |

292,846 |

607.638 |

680.517 |

703.366 |

647.101 |

|

PAD/Dana Perimbangan |

1.76% |

1.06% |

1.73% |

1.94% |

2.04% |

3.01% |

5.42% |

6.99% | |

|

4 |

Realisasi Pengeluaran Ru*n |

236.363 |

306.241 |

191.874 |

185,863 |

288.709 |

411.507 |

470.154 |

501.907 |

|

5 |

Riil Pengeluaran Pembangunan |

102.046 |

122.652 |

75.395 |

83,321 |

268.115 |

377.602 |

370.461 |

346.565 |

|

6 |

Pengeluaran Pembangunan Terserap |

86.952 |

115.859 |

68.185 |

63,127 |

195.298 |

296.586 |

289.445 |

240.253 |

|

Pengeluaran Ru*n/RPP |

231.62% |

249.68% |

254.49% |

223.07% |

107.68% |

108.98% |

126.91% |

144.82% | |

|

Pengeluaran Ru*n/PPT |

271.83% |

264.32% |

281.40% |

294.43% |

147.83% |

138.75% |

162.43% |

208.91% | |

|

PPT/RPP |

85.21% |

94.46% |

90.44% |

75.76% |

72.84% |

78.54% |

78.13% |

69.32% |

Sumber: APBD Kabupaten Jayapura (data diolah), 2010.

Ratio Pengeluaran Rutin dengan Pengeluaran Pembangunan Terserap. Ratio pengeluran rutin dengan pengeluaran pembangunan terserap sangat berfluktuasi dari tahun 2002 sampai dengan tahun 2009 ini. Hal ini sejalan dengan naik turunnya nilai pengeluaran pembangunan terserap walaupun pengeluaran rutin terus mengalami kenaikan terutama selama 4 tahun terakhir. Kondisi tersebut menjelaskan bahwa pemerintah daerah tidak memiliki upaya yang keras dalam memberikan kesejahteraan bagi masyarakat serta ketidakmampuan pemerintah dalam mendistribusikan dana dalam menggairahkan ekonomi daerah.

Ratio Pengeluaran Pembangunan Terserap dengan Riil Pengeluaran Pembangunan. Ratio perbandingan pengeluaran pembangunan terserap dengan riil pengeluaran pembangunan tahun 2002 adalah 85,21 persen, sedangkan tahun 2003 menjadi 94,46 persen. Tahun 2007 Ratio ini kembali meningkat sebesar 78,54 persen dan kembali menurun tahun 2008 dan 2009 dengan penurunan hingga mencapai 69,32 persen.

Dengan semakin kecilnya Ratio pengeluaran pembangunan terserap dengan riil pengeluaran pembangunan pada tahun-tahun terakhir mengindikasikan bahwa pemerintah daerah Kabupaten Jayapura belum begitu siap mengelola anggaran yang besar untuk pembangunan atau pelayanan publik sehingga dana yang tersedia belum dapat terealisasi dengan baik pada program-program dan kegiatan-kegiatan pembangunan di Kabupaten Jayapura.

Keadilan Alokasi Keuangan Daerah. Kecenderungan ratio perbandingan antara pengeluaran pemerintah dengan pendapatan sepanjang masa otonomi daerah yakni: 1 Tahun 2002 Pengeluaran Rutin dibanding pendapatan 65.99 persen, sedangkan Pengeluaran Pembangunan dibanding pendapatan 28.49 persen, 2 tahun 2009 Pengeluaran Rutin dibanding dengan pendapatan 77.56 persen, sedangkan Pengeluaran Pembangunan dibanding pendapatan 53.56 persen.

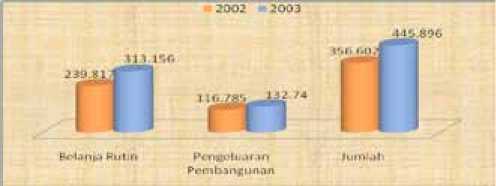

Gambar 7. Alokasi Pengeluaran Pemerintah Daerah Kabupaten Jayapura Berdasarkan Rencana Anggaran Tahun 2002-2003 (miliar rupiah).

Sumber : APBD Kabupaten Jayapura (data diolah), 2010

Gambar 7 dan gambar 8 menyajikan rincian anggaran, dimana pada belanja rutin juga terdapat

belanja kegiatan aparatur yang tertinggi yakni sebesar 61.34 persen pada tahun 2004, sedangkan belanja aparatur terendah yakni tahun 2009 sebesar 36.56 persen, mengecilnya pengeluaran pemerintah bidang aparatur pemerintah disebabkan semakin baiknya efisiensi pengelolaan keuangan negara pada 5 (lima tahun terakhir ini.

Makna yang terkandung dari data di atas yakni terjadinya peningkatan pengeluaran rutin mengakibatkan berkurangnya pengeluaran pembangunan, yang berarti alokasi dana untuk pengembangan ekonomi masyarakat menjadi lebih kecil dan menandakan alokasi sumber daya oleh pemerintah Kabupaten Jayapura tidak efisien hal tersebut tercermin dari lebih besarnya porsi pengeluaran untuk belanja rutin dibandingan belanja pembangunan. Selain itu berkurangnya anggaran untuk masyarakat secara langsung mempengaruhi dan berkurangnya faktor produksi yang dapat dipergunakan untuk peningkatan ekonomi masyarakat.

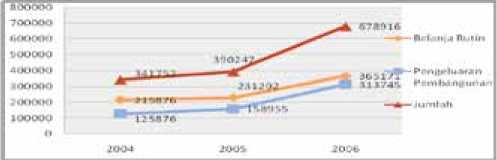

Pada gambar 8 menunjukkan bahwa jumlah pengeluaran pemerintah pada tahun anggaran 2004 sebesar Rp.341.75 2 m iliar, tahun 2005 sebesar Rp.390.247 miliar pada tahun 2006 yakni sebesar Rp.678.916 miliar. Terjadinya peningkatan pengeluaran tersebut disebabkan oleh meningkatnya pendapatan asli daerah Kabupaten Jayapura.

Jumlah belanja rutin (aparatur) masih mendominasi dari jumlah pengeluaran pada tahun tersebut. Pada tahun 2004 jumlah dana sebesar Rp.215.876 miliar atau 63.17 persen, sedangkan tahun 2005 sebesar Rp.231.292 miliar atau 59.27 persen serta tahun 2006 sebesar Rp.365.171 atau 53 persen. Jika dianalisis tingkat efektifitas dan efisiensi pengelolaan dana maka hasil tersebut menunjukkan bahwa pengelolaan dana yang dilaksanakan oleh pemerintah daerah selama ini tidak efektif atau fokus distribusi dana pemerintah belum sepenuhnya dirasakan manfaatnya oleh masyarakat.

Jumlah pengeluaran pembangunan oleh pemerintah untuk tahun 2004 sebesar Rp.125.876 miliar, tahun 2005 sebesar Rp.158.955 miliar atau sekitar 40.73 persen serta tahun 2006 sebesar Rp.313.745 miliar atau 50 persen. Data tersebut menunjukkan bahwa porsi dana yang dipakai untuk pengembangan dan pembangunan masyarakat sangat kecil dan kurang memberikan kontribusi yang nyata bagi masyarakat.

Data tersebut menjelaskan bahwa kepentingan mayoritas yang lebih besar harus diutamakan dari pada kepentingan minoritas yang lebih kecil; kepentingan publik lebih utama dari kepentingan masyarakat. Melihat kecenderungan alokasi anggaran ini jelas terlihat pemerintah lebih mementingkan belanja aparatur dibandingkan kepentingan publik/ masyarakat. Pada sisi lain menunjukan bahwa

Gambar 8. Alokasi Pengeluaran Pemerintah Daerah Kabupaten Jayapura Berdasarkan Rencana Anggaran Tahun 2004-2006 (miliar rupiah)

Sumber : APBD Kabupaten Jayapura (data diolah), 2010

Gambar 9. Alokasi Pengeluaran Pemerintah Daerah Kabupaten Jayapura Berdasarkan Rencana Anggaran Tahun 2007-2009 (miliar rupiah)

Sumber : APBD Kabupaten Jayapura (data diolah), 2010

kelompok masyarakat yang lebih besar itu terdapat kantong-kantong kemiskinan. Ini baru dilihat dari satu sisi alokasi perbandingan belum lagi apabila dilihat dari penggunaan anggaran publik yang berkurang tadi yang betul mampu meningkatkan kesejahteraan masyarakat dan efektif dalam pelaksanaannya.

Pada gambar 9 menunjukkan bahwa belanja rutin (aparatur) masih mendominasi dari jumlah pengeluaran pada tahun tersebut. Pada tahun 2007 sebesar Rp.473.593 miliar atau 57.48 persen, tahun 2008 sebesar Rp.741.296 miliar atau 61.81 persen serta tahun 2009 sebesar Rp.717.798 atau 60.93 persen. Analisis efektifitas dan efisiensi pengelolaan dana maka hasil tersebut menunjukkan tidak efektif dan efisien.

Jumlah pengeluaran pembangunan oleh pemerintah daerah Kabupaten Jayapura untuk tahun 2007 sebesar Rp.350.353 miliar atau sekitar 42.52 persen, tahun 2008 sebesar Rp.458.036 miliar serta tahun 2009 sebesar Rp.460.243 miliar. Data tersebut menunjukkan bahwa porsi dana yang dipakai untuk meningkatkan kesejahteraan masyarakat sangat kecil dan tidak memberikan kontribusi yang nyata.

Kondisi tersebut menjelaskan bahwa anggaran yang ideal untuk belanja aparatur seharusnya tidak lebih dari 12,5 persen atau 1/8 dari pendapatan daerah, selain itu, apabila angka seperdelapan di atas diterapkan berarti dituntut pemerintah bekerja dengan efisien dan profesional serta mengurangi aparatur yang menganggur. Logikanya adalah apabila anggaran untuk publik lebih diutamakan dan pemerintahan berjalan efisien maka akan memacu pertumbuhan ekonomi masyarakat. Tumbuhnya ekonomi jelas akan meningkatnya pendapatan pemerintah. Ini akan bergulir terus menerus maka angka seperdelapan tersebut akan tercapai. Apabila suatu negara atau daerah semakin maju maka salah satu ukuran efisiensi adalah dengan menetapkan belanja aparatur yang lebih efisien. Makin kecil angkanya dari seperdelapan maka pemerintahan tersebut makin efisien.

Pada gambar 10 menunjukkan bahwa realisasi tingkat penyerapan dana belanja rutin dan pembangunan tahun 2002 sebesar Rp.343.063 miliar, serta ta-

hun 2003 sebesar Rp.429.850 miliar. Kondisi tersebut menunjukkan bahwa tingkat penyerapan dana secara umum sudah baik yakni di atas 90 persen. Tingginya tingkat serapan dana belanja daerah tersebut disebabkan oleh keseriusan pemerintah daerah dalam melaksanakan program-program pembangunan serta program-program tersebut sangat cocok dan memberikan dampak yang sangat besar terhadap peningkatan kesejahteraan masyarakat serta peningkatan ekonomi daerah.

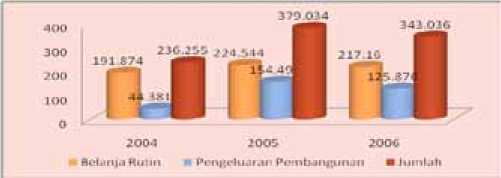

Pada gambar 11 menunjukkan bahwa realisasi tingkat penyerapan dana pengeluaran pemerintah daerah Kabupaten Jayapura baik belanja rutin (aparatur dan pembangunan menunjukkan bahwa realisasi pembelanjaan tahun 2004 sebesar Rp.236.255 miliar, tahun 2005 sebesar Rp.379.034 miliar, serta tahun 2006 mencapai Rp.343.036 miliar. Kondisi tersebut menunjukkan bahwa tingkat penyerapan dana untuk tahun 2006 adalah yang paling terendah dan yang tertinggi tahun 2005.

Gambar 11. Alokasi Pengeluaran Pemerintah Daerah Kabupaten Jayapura Berdasarkan Realisasi Anggaran Tahun 2004-2006 (miliar rupiah)

Sumber : APBD Kabupaten Jayapura (data diolah), 2010

Rendahnya penyerapan pengeluaran pembangunan periode tahun 2004-2006 dibandingkan periode tahun 2002-2003 disebabkan oleh menurunnya kinerja pemerintah daerah dalam melaksanakan programprogram pembangunan, serta juga disebabkan oleh terpecahnya perhatian pemerintah daerah akibat terjadinya pemekaran wilayah Kabupaten Jayapura menjadi 2 (dua wilayah yakni Kabupaten Sarmi sehingga menyebabkan in efisiensi program. Selain itu juga disebabkan oleh ketidakmampuan pemerintah

Gambar 10. Alokasi Pengeluaran Pemerintah Daerah Kabupaten Jayapura Berdasarkan Realisasi Anggaran Tahun 2002-2003 (miliar rupiah).

Sumber : APBD Kabupaten Jayapura (data diolah), 2010

Gambar 12. Alokasi Pengeluaran Pemerintah Daerah Kabupaten Jayapura Berdasarkan Realisasi Anggaran Tahun 2007-2009 (miliar rupiah).

Sumber : APBD Kabupaten Jayapura (data diolah), 2010

d alam merumuskan program-program strategis daerah seperti penyediaan infrastruktur jalan yang memadai, pembangunan gedung-gedung yang dapat merangsang tumbuhnya ekonomi local serta program lainnya yang sifatnya menciptakan kemandirian ekonomi masyarakat dan daerah.

Pada gambar 12 menunjukkan bahwa realisasi tingkat penyerapan dana belanja dibandingkan rencana APBD Kabupaten Jayapura tahun 2007 mencapai Rp.1.106.057 miliar, tahun 2008 sebesar Rp.1.105.544 miliar, tahun 2009 mencapai Rp.1.147.992 miliar. Defisit keuangan daerah tahun 2007 disebabkan oleh kegiatan pemilihan umum kepala daerah (PILKADA Kabupaten Jayapura yang menelan biaya ± 10-20% dari tota APBD pada tahun tersebut yang nota bene apabila dana tersebut dipergunakan untuk membangunan infrastruktur yang memadai serta memodernisasi peralatan dan perlengakapan daerah yang berfungsi sebagai layanan prima bagi tumbuhnya ekonomi masyarakat lokal.

Analisis Perencanaan Keuangan Daerah. Perencanaan keuangan daerah di era otonomi mengacu kepada Peraturan Pemerintah 108 tahun 2000 tentang Penerimaan Asli Daerah (PAD). Berikut gambaran tentang kondisi aktual pengelolaan PAD di Kabupaten Jayapura (lihat Tabel 7 yaitu: (1 adanya under-estimated terhadap PAD karena penetapan tidak berdasarkan potensi; (2 kecilnya kontribusi PAD terhadap pendapatan; (3 mempunyai trend yang fluktuatif sehingga cenderung unpredictable; (4 ratio yang rendah terhadap Dana Perimbangan.

Dana Perimbangan. Berdasarkan analisis Ratio dan kecenderungan dana perimbangan terdapat dua kondisi aktual yaitu (1 terjadi kenaikan yang sangat besar dari sebelum otonomi khusus ke otonomi khusus. Kenaikan terus terjadi walaupun dengan persentase yang kecil, dan (2 Kontribusi yang sangat besar diatas 90% setelah otonomi.

Pengeluaran Rutin. Telah ditunjukkan dalam pembahasan sebelumnya bahwa ada beberapa indikator perkembangan pengeluaran rutin yang kita jumpai pada Kabupaten Jayapura yakni: (1

terus terjadi kenaikan yang cukup tajam pada belanja ini; (2 persentase terhadap pendapatan juga terus mengalami kenaikan setelah otonomi yang memberatkan anggaran daerah; (3 ratio yang sangat besar dibanding anggaran pembangunan.

Pengeluaran Pembangunan. Keadaan perkembangan pengeluaran terdapat beberapa hal (1 ada kecenderungan pengeluaran pembangunan yang terus menurun pada masa otonomi khusus, dan (2 kecilnya anggaran pembangunan yang terserap setiap tahunnya, walaupun angka ini terus mengalami kenaikan.

Guna memecahkan permasalahan di atas, maka langkah perencanaan yang bisa dilakukan pemerintah daerah adalah: (1 membuat prioritas dan komitmen yang jelas terhadap pembangunan daerah; (2 harus ada keberpihakan yang jelas dari pemerintah kepada masyarakat; (3 evaluasi program pembangunan secara nyata dan terus menerus; (4 mengefektifkan pelaksanaan program pembangunan yang ada; (5 melibatkan peran serta masyarakat dalam pelaksanaan program dan pengawasan program, sehingga tingkat keberhasilan program semakin baik.

Konversi Anggaran Setelah Otonomi Khusus

Terdapat dua pendekatan konversi yakni (1 konversi berdasarkan rencana pendapatan, dan (2 konversi berdasarkan realisasi pendapatan. Seperti yang disebutkan dalam analisis sebelumnya bahwa pendapatan sering direncanakan dengan underestimated, maka itu perlu dibuat dua konversi tersebut pada Tabel 6 dan Tabel 7.

Pada tabel konversi Anggaran berdasarkan rencana pendapatan menunjukkan bahwa kondisi keuangan Pemerintah Kabupaten Jayapura mengalami defisit. Tahun Anggaran 2002 dan 2003 kondisi keuangan menunjukkan keseimbangan antara pendapatan dan pengeluaran, sedangkan tahun 2004-2009 terjadi defisit keuangan.

Terjadinya pembengkakan p engelu ar an pada tahun tersebut disebabkan oleh terjadinya pemekaran wilayah Kabupaten Jayapura menjadi 2 (dua wilayah pemerintah yakni Kabupaten Jayapura dengan

Kabupaten Sarmi, selain itu tambahan pengeluaran lainnya disebabkan oleh biaya-biaya perbaikan kembali sarana infrastruktur Kota Sentani sebagai ibu kota Kabupaten Jayapura yang rusak akibat banjir/longsor Cagar Alam Pegunungan Cycloops yang terjadi pada tahun 2007. Akibatnya pemerintah daerah mengalami kerugian mencapai puluhan miliar rupiah.

Pada konversi pertam a yang terjadi ad alah anggaran defisit, serta pada tahun 2004, 2007 dan 2009 mengalami defisit anggaran, sedangkan konversi kedua terjadi anggaran surplus. Apabila perhitungan pendapatan dibuat dengan tepat maka akan terjadi surplus anggaran. Surplus anggarannya yaitu: Tahun 2002 sebanyak Rp.15.095 milyar, Tahun 2003 sebesar Rp.6.794 milyar, Tahun 2005 sebesar 17.458 milyar, Tahun 2006 sebesar Rp.61.923 milyar, Tahun 2008 sebesar Rp.20.589 milyar.

Bila konversi yang kedua dipakai memperkuat analisis terdahulu, hal itu menunjukkan bahwa pemerintah daerah tidak efektif dalam mengelola keuangan daerah. Sedangkan disisi lainnya terciptanya surplus anggaran selama otonomi khusus yakni menunjukan bahwa: (1 pemerintah masih bisa meningkatkan anggaran pembangunan untuk mendorong tumbuhnya sektor Riil; (2 bila surplus anggaran ini digunakan untuk pembiayaan yang produktif maka akan mampu menaikan PAD tahun berikutnya; (3 surplus anggaran juga bisa mengakibatkan adanya dana yang nganggur (idle fund) yang menyebabkan ekonomi tidak produktif dan tidak mendorong sektor Riil untuk berkembang.

Dalam kondisi seperti ini pemerintah terdapat beberapa pilihan dalam memanfaatkan surplus anggaran yaitu: (1 Bila targetnya adalah peningkatan PAD maka pemerintah bisa melakukan investasi pada sektor produktif; dan (2 Bila pemerintah ingin mempercepat pembangunan ekonomi masyarakat maka surplus anggaran bisa digunakan untuk belanja publik.

\SIMPULAN

1 Efektivitas pengelolaan keuangan daerah Kabupaten Jayapura pada masa Otonomi Khusus kurang efektif, yang ditandai dengan pengelolaan pendapatan daerah disusun dengan kurang perencanaan dan tanpa data potensi pendapatan, sehingga menyebabkan pendapatan yang direncanakan cenderung under-estimated yang berdampak lebih jauh pada alokasi pengunaan anggaran yang kurang sesuai dan terjadinya idle-fund.

2 Ratio pertumbuhan menunjukkan bahwa ratio pendapatan dan PAD tertinggi adalah tahun 2006 yakni sebesar 1.07 persen dan 4.26 persen, ratio terendah tahun 2009 sebesar 0.08 persen. Sedangkan ratio dana perimbangan tertinggi yakni tahun 2006 sebesar 0.92 persen, jumlah terendah tahun 2005 sebesar 0.05 persen. Ratio pengeluaran tertinggi sebesar 2.22 persen tahun 2007. Hasil analis kecenderungan menunjukkan perkembangan PAD tertinggi yakni tahun 2007 sebesar Rp.12.744, kecenderungan dana perimbangan tertinggi tahun 2008 sebesar Rp.539.017 miliar, kecenderungan pengeluaran rutin tertinggi yakni Rp.501.907 miliar pada tahun 2009 diikuti tahun 2008 sebesar Rp.470.154 miliar, riil pengeluaran pembangunan tertinggi yakni Rp.377.602 miliar tahun 2007, perkembangan pembangunan terserap tertinggi Rp.296.586 miliar tahun 2007.

3 Data hasil analisis keadilan alokasi keuangan daerah yakni tahun 2002 Pengeluaran Rutin dibanding pendapatan 65.99 persen, Pengeluaran Pembangunan dib anding pendapatan 28.49 persen. T ahun 2006 P engelu ar an Rutin dibanding pendapatan 47.51 persen, Pengeluaran Pembangunan dibanding dengan pendapatan 44.12 persen. Tahun 2009 Pengeluaran Rutin dibanding dengan pendapatan 77.56 persen, Pengeluaran

Tabel 6. Konversi Anggaran Berdasarkan Rencana Pendapatan (miliar rupiah)

|

Uraian |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Pendapatan |

356.606 |

445.896 |

264.398 |

276.506 |

567.747 |

638.403 |

676.247 |

614.199 |

|

Pengeluaran |

356.606 |

445.896 |

341.752 |

390.247 |

627.49 |

823.946 |

1.199.332 |

1.178.041 |

|

Belanja Aparatur |

239.817 |

313.156 |

215.876 |

231.292 |

313.745 |

473.593 |

741.296 |

717.798 |

|

Belanja Publik |

116.788 |

132.74 |

125.876 |

158.955 |

313.745 |

350.353 |

458.036 |

460.243 |

|

Surplus/defisit |

- |

- |

-77.354 |

-113.741 |

-59.743 |

-185.543 |

-523.085 |

-563.842 |

|

Sumber: APBD Kabupaten Jayapura (data diolah), 2010 | ||||||||

|

Tabel 7. Konversi Anggaran Berdasarkan Realisasi Pendapatan (miliar rupiah) | ||||||||

|

Uraian |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

Jumlah Pendapatan |

358.158 |

436.644 |

269.002 |

292.846 |

607.638 |

640.452 |

703.366 |

647.101 |

|

Belanja Aparatur |

236.363 |

306.241 |

191.874 |

185.863 |

288.709 |

450.419 |

470.154 |

501.907 |

|

Belanja Publik |

106.700 |

123.609 |

78.044 |

89.524 |

257.005 |

251.125 |

212.004 |

188.583 |

|

Jumlah Belanja |

343.063 |

429.850 |

269.918 |

275.388 |

545.715 |

701.544 |

682.777 |

693.490 |

|

Surplus/Defisit |

15.095 |

6.794 |

-916 |

17.458 |

61.923 |

-61.092 |

20.589 |

-46.389 |

Sumber: APBD Kabupaten Jayapura (data diolah), 2010.

Pembangunan dibanding pendapatan 53.56 persen.

4 H asil konversi anggaran b ahwa konversi menunjukkan anggaran mengalami defisit, serta pada tahun 2004, 2007 dan 2009 mengalami defisit anggaran, sedangkan konversi kedua terjadi anggaran surplus. Apabila perhitungan pendapatan dibuat dengan tepat maka akan terjadi surplus anggaran. Surplus anggarannya yaitu: Tahun 2002 sebanyak Rp.15.095 milyar, Tahun 2006 sebesar Rp.61.923 milyar, Tahun 2008 sebesar Rp.20.589 milyar.

SARAN

-

1 Sudah saatnya pemerintah daerah Kabupaten Jayapura membangun sistem keuangan daerah yang bersifat e-government yang bersifat transparan, akuntabel dan partisipatif serta evaluasi yang menyeluruh terhadap sistem pengelolaan keuangan, sehingga memudahkan untuk mengevaluasi pengelolaan keuangan daerah pada tahun yang akan datang.

-

2 Diharapkan pemerintah daerah Kabupaten Jayapura lebih serius dan cermat dalam melaksanakan peningkatan perekonomian daerah, yang tercermin dari jumlah anggaran yang disediakan pada pos belanja pembangunan. Sehingga keberadaan dana OTSUS dapat mensejahterakan masyarakat dan daerah serta mengejar ketertinggalan ekonomi dengan daerah lainnya di Indonesia.

-

3 Dibutuhkan efisiensi dan efektivitas dalam pengelolaan dana OTSUS, sehingga dapat meningkatkan ekonomi masyarakat serta dapat meredam keinginan masyarakat untuk merdeka (memisahkan diri dari NKRI).

REFERENSI

Abdul Halim. 2002. Akuntansi Sektor Publik: Akuntansi Keuangan Daerah. Penerbit Salemba Empat, Jakarta.

APBD Kabupaten Jayapura. 2002-2009. Rancangan APBD Kabupaten Jayapura 2002-2009. Jayapura.

Devas. Nick. 1989. Keuangan Pemerintah Daerah Di Indonesia Sebuah Tinjauan Umum. Penerbit UI-Press. Jakarta.

Kunarjo. 2002. Perencanaan dan Pengendalian Program Pembangunan. UI press. Jakarta.

Sidik. M. 2002. Optimalisasi Pajak Daerah dan Retribusi Daerah Dalam Rangka Meningkatkan Kemampuan Keuangan Daerah. Makalah disampaikan dalam Acara Orasi Ilmiah dengan Thema “Strategi Meningkatkan Kemampuan Keuangan daerah Melalui Penggalian Potensi Daerah Dalam Rangka Otonomi Daerah” Acara Wisuda XXI STIA LAN Bandung Tahun Akademik 2001/2002 - di Bandung.

Undang-Undang Republik Indonesia Nomor 22 Tahun 1999. Tentang Pemerintahan Daerah.

, Nomor 25 Tahun 1999 Tentang Keuangan Daerah.

, Nomor 21 Tahun 2001. Tentang Otonomi Khusus di Provinsi Papua.

, Nomor 32 Tahun 2004. Tentang Pemerintahan Daerah.

, Nomor 33 Tahun 2004. Tentang Perimbangan Keuangan Antara Pemerintahan Pusat Dan Daerah.

100

Discussion and feedback