Pengaruh Hari Raya Galungan Pada Seasonal Adjustment IHK dan Penentuan Komoditas Utama Yang Mempengaruhi Inflasi di Provinsi Bali: Analisis ARIMA

on

JEKT ♦ 5 [2] : 79 - 86

ISSN : 2301 - 8968

Pengaruh Hari Raya Galungan Pada Seasonal Adjustment IHK dan Penentuan Komoditas Utama Yang Mempengaruhi Inflasi di Provinsi Bali: Analisis ARIMA

Putu Simpen Arini*)

Badan Pusat Statistik Provinsi Bali

I Komang Gde Bendesa

Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Udayana

ABSTRAK

Penelitian yang dilakukan oleh Bank Indonesia pada tahun 2003 dan 2004 menyebutkan bahwa komponen terbesar yang mempengaruhi inflаѕⅰ adalah ekspektasi masyarakat. Informasi yang tepat untuk mengontrol harapan inflаѕⅰ adalah prediksi nilai inflаѕⅰ di masa depan dan komoditi utama penyumbang terbesar inflаѕⅰ. Data Indeks Harga Konsumen (IHK) digunakan untuk memprediksi nilai inflаѕⅰ masa depan. Angka peramalan IHK disesuaikan dengan komponen musiman untuk untuk mereduksi komponen musiman pada data urut waktu. Komponen musiman yang diuji dalam penelitian ini adalah Hari Raya Galungan. Penentuan komponenen ini didasarkan pada fakta bahwa sebagian besar masyarakat di Bali beragama Hindu. Data yang digunakan dalam penelitian ini adalah IHK, inflаѕⅰ, indeks harga komoditas, harga di tingkat produsen dan harga di tingkat konsumen. Metode yang digunakan untuk seasonal adjustment adalah metode dekomposisi X-12 ARIMA dan metode yang digunakan untuk peramalan adalah metode SARIMA. Metode modus dan analisis komponen utama digunakan untuk menentukan komoditi utama penyumbang inflаѕⅰ di Bali. Hasil yang diperoleh menunjukkan bahwa: (1)Hari Raya Galungan tidak signifikan sebagai komponen musiman yang mempengaruhi IHK Provinsi bali; (2) peramalan terhadap nilai inflasi di Bali tahun 2012 adalah sebesar 6,23 persen; dan (3) komoditi utama sebagai penyumbang terbesar inflasi di Bali adalah beras.

Kata kunci: ⅰпflаѕⅰ, seasonal adjustment, peramalan, ARIMA

The Impact of Galungan Day On Seasonal Adjustment of CPI and The Main Commodity Determination To Inflation in Bali Province: An ARIMA Analysis

ABSTRACT

The research conducted by Bank Indonesia in 2003 and 2004 show that the largest component that determine the inflation was реорlе’ѕ expectation. One of the required information to controling inflation expectation is the prediction of future inflation and the main commodity that make a big contribution to inflation. Consumer Price Index (CPI) data use to prediction of future inflation rate. Forecasting the time series data of CPI must be preceded with seasonal adjustment to reduce a seasonal component in time series data. Seasonal component which is tested in this study is Galungan (one of Balinese’s big ceremony). This is based on fact that the majority of Balinese are Hindust. Data which used in this research are Consumer Price Index (CPI), inflation rate, commodity price index, producer prices, and consumer prices. The method which used to seasonal adjusted is X-12 ARIMA and the method which used to forecast is SARIMA. Modus method and the principal component analysis are use to determine the main commodity which make an influence to Bali’s inflation. The results of this research are: (1) Galungan has unsignificant result as seasonal component to effect the Bali’s CPI, (2) The forecast for Bali’s inflation rate in 2012 is 6,23 percent, and (3) The main commodity that has a big contribution to influence the Bali’s inflation rate is rice.

Key words: ⅰпflаѕⅰ, seasonal adjustment, forecasting, ARIMA

*). Email: arini@bps.go.id

PENDAHULUAN

Masalah pokok ekonomi makro adalah pertumbuhan ekonomi yang lambat, pengangguran yang tinggi, dan inflasi yang juga tinggi. Dari ketiga masalah tersebut, inflasi hampir paling sering menjadi perhatian. Penelitian Bank Indonesia tahun 2003 dan 2004 menyebutkan bahwa tinggi rendahnya nilai inflasi aktual sangat dipengaruhi oleh nilai ekspektasi masyarakat terhadap nilai inflasi itu sendiri (Dariwardani, 2005). Oleh karena itu, inflasi harus dikendalikan agar tidak menghasilkan nilai ekspektasi yang terlalu rendah atau terlalu tinggi. Inflasi yang tinggi akan mengurangi daya beli masyarakat terutama masyarakat yang berpenghasilan tetap. Salah satu kebijakan yang diambil oleh Pemerintah dan Bank Indonesia adalah melakukan koordinasi untuk mengendalikan nilai inflasi. Sejak tahun 2000 Bank Indonesia diwajibkan untuk menetapkan target inflasi (UU No.23 tahun 1999 pasal 10). Rao (2010) dan Mishkin dalam Cavoli dan Ram-kishen (2006) menyebutkan bahwa pembuatan target inflasi ini merupakan fokus dari kebijakan moneter yang dilakukan oleh seluruh bank sentral di dunia.

Salah satu cara untuk menentukan target inflasi adalah melakukan peramalan nilai inflasi. Peramalan nilai inflasi didekati dengan peramalan nilai IHK. Dalam meramalkan nilai IHK, data IHK yang digunakan harus menunjukkan pergerakan sesungguhnya dari suatu data runtun waktu. Untuk itu pengaruh musiman yang menentukan tinggi rendahnya nilai inflasi harus dikeluarkan. Hal ini karena pergerakan suatu data runtun waktu sering kali hanya bersifat semu akibat adanya hal-hal yang bersifat musiman. Salah satu komponen musiman yang memberikan pengaruh sangat besar bagi perubahan harga secara umum adalah hari raya keagamaan.

Kuiper (2002) pernah melakukan penyesuaian komponen musiman hari raya keagamaan Idul Fitri (Lebaran) terhadap inflasi Indonesia. Penelitian ini didukung oleh Irmawati (2008) yang membandingkan hasil penyesuaian pengaruh musiman Idul Fitri terhadap inflasi di Indonesia dengan metode dekomposisi klasik dan metode dekomposisi X-12 ARIMA. Hasilnya adalah metode dekomposisi X-12 ARIMA menghasilkan peramalan dengan nilai eror lebih kecil. UNSD (2010) juga menyebutkan bahwa metode seasonal adjustment yang lebih banyak digunakan di dunia adalah metode dekomposisi X-12 ARIMA dengan software X-12 ARIMA. Selain Kuiper dan Dyah Reni Irmawati, penyesuaian komponen musiman pada Indeks Harga Konsumen (IHK) juga pernah dilakukan ABS pada tahun 2011 di Australia.

Hari raya keagamaan yang berpengaruh terhadap

nilai inflasi di Provinsi Bali berbeda d engan Indonesia. Di Provinsi Bali, hari raya keagamaan yang berpengaruh terhadap inflasi adalah hari raya Galungan (Bali Post, 2002). Hari raya ini dilaksanakan oleh sebagian besar masyarakat Bali mengingat mayoritas masyarakat Bali beragama H indu. Meningkatnya jumlah permintaan barang/jasa pada hari raya Galungan membuat kenaikan harga barang/ jasa. Kenaikan tersebut memberikan andil tersendiri terhadap tingkat inflasi di Bali. Penyesuaian komponen musiman dengan menyertakan pengaruh hari raya Galungan belum pernah dilakukan di Provinsi Bali. Selama ini yang banyak dilakukan adalah adalah penyesuaian komponen musiman dengan melakukan metode dekomposisi klasik dimana monthly adjusted seasonal index yang diperoleh untuk tiap bulan bersifat tetap dari tahun ke tahun. Hal ini tidak tepat dilakukan di Bali mengingat terjadinya pergerakan tanggal perayaan hari Hari Raya Galungan sebagai komponen penting dalam pengaruh musiman. Penyesuaian komponen musiman hari raya Galungan sangat menentukan analisis pada tahap peramalan (forecasting). Seasonal adjustment yang baik pada data runtun waktu akan memberikan hasil analisis yang tepat untuk mendukung hasil peramalan. Penelitian mengenai peramalan nilai inflasi banyak dilakukan dengan menggunakan model ARIMA. Alnaa dan Ahiakpor (2011) melakukan peramalan nilai inflasi di Ghana dengan metode ARIMA. Selain itu Gokhan Saz juga melakukan peramalan nilai inflasi di Turky pada tahun 2011 dengan metode SARIMA.

Selain penentuan target inflasi melalui peramalan inflasi, agar pengendalian inflasi bisa lebih efektif diperlukan pula informasi mengenai komoditas utama penyumbang inflasi. Hal ini mengingat jumlah barang/jasa yang dipantau dalam perhitungan inflasi Kota Denpasar meliputi kurang lebih 366 komoditi. Informasi mengenai komoditi utama penyumbang inflasi dapat membantu pengambilan kebijakan yang lebih tepat dan efektif. Penentuan komoditi utama penyumbang inflasi pernah dilakukan oleh Bank Indonesia di Kota Ambon, Kota Sampit, dan Kota Palangkaraya.

Dalam penelitian ini penulis mencoba untuk melihat pengaruh musiman hari raya Galungan pada IHK Provinsi Bali tahun 1990-2011. Berdasarkan hal tersebut selanjutnya dilakukan seasonal adjustment dan peramalan nilai inflasi tahun 20 12. Selain melakukan seasonal adjustment dan peramalan inflasi, penelitian ini juga akan meneliti komoditas utama yang mempengaruhi (penyumbang) inflasi di Provinsi Bali.

DATA DAN METODOLOGI

Penelitian ini adalah penelitian kuantitatif yang mengambil lokasi di Provinsi Bali yaitu Kota Denpasar. Data yang digunakan adalah data IHK tahun 19902011 dan data andil inflasi perkomoditas tahun 20072011.

Penyesuaian pengaruh musiman hari raya Galungan pada data IHK dilakukan dengan metode dekomposisi X-12 ARIMA. Metode ini dipilih karena menurut hasil penelitian sebelumnya, metode dekomposisi X-12 ARIMA menghasilkan nilai ramalan yang lebih baik daripada penyesuaian dengan metode dekomposisi klasik (Irmawati, 2008). Proses seasonal adjustment dilakukan dengan rumus sebagai berikut:

Seasonally Adjusted data = Actual Data ӀНΚ– Seasonal Adjustment Factors IHK (1)

Penghitungan Seasonal Adjustment Factors IHK menggunakan informasi jumlah hari yang dipengaruhi oleh hari raya Galungan. Pengaruh hari raya Galungan ditentukan dengan menggunakan asumsi combine 7 yang berarti bahwa Hari Raya Galungan akan memberikan efek terhadap kenaikan harga barang/ jasa selama 7 hari secara simetris (mulai tiga hari sebelum hari raya Galungan hingga tiga hari setelah G alungan). Sebelum melakukan penyesuaian, dilakukan pengujian terhadap asumsi kestabilan komponen musiman pada data IHK untuk melihat kelayakan proses seasonal adjustment.

Analisis berikutnya adalah peramalan IHK untuk mendapatkan estimasi tingkat inflasi. P royeksi dilakukan dengan model musiman ARIMA (SARIMA). Musiman didefinisikan sebagai suatu pola yang berulang-ulang dalam selang waktu yang tetap. Notasi umum model SARIMA adalah sebagai berikut:

ARIMA (p, d, q)(P, D, Q)S (2)

Dimana p = jumlah komponen autoregresif yang tidak bersifat musiman

d = jumlah level diferensiasi yang tidak bersifat musiman q =jumlah komponen moving average yang tidak bersifat musiman

P = jumlah komponen autoregresif yang bersifat musiman D = jumlah level diferensiasi yang bersifat musiman

Q = jumlah komponen moving average yang bersifat musiman S = jumlah periode per musim

Model tersebut dapat ditulis dengan persamaan berikut:

Yt= go + d1 Yt-1 + d 2 Yt-2 + ... + d nYt-p - l 1 et-1 - l 2 et-2 - l net - q (3)

Dimana:

YT = variabel dependen pada waktu t

Yt-1...Yt-p = variabel lag

et-1...et-p = nilai residual

Pemilihan model SARIMA dilakukan dengan opsi PICKMDL, AUTOMDL, dan menguji secara manual model-model yang dihasilkan pada opsi PICKMDL. Model-model yang terbentuk diuji untuk melihat apakah residual dari model SARIMA terpilih telah bersifat independen, homoskedastis, dan berdistribusi normal. Apabila ketiga syarat tersebut terpenuhi, maka dapat dikatakan bahwa residual telah bersifat white noise (random) dan model terpilih adalah model yang adequate. Pengujian dapat dilakukan dengan menggunakan statistik uji Ljung-Box Q statistic sebagai berikut :

Qm -n (n+2)∑m-⅛) W

dimana Q mengikuti sebaran λ2 dengan derajat bebas = m-r untuk :

m : time lag maksimum

n : jumlah observasi

rk2 (e) : autokorelasi residual untuk time lag ke-k r : banyaknya parameter dalam model ARIMA k : time lag

Jika Q-statistic ≤ λ2 (m-r) maka model telah sesuai (error bersifat random). Uji ini ditujukan untuk membuktikan bahwa autokorelasi yang terjadi pada residual adalah nol.

Untuk menguji kelayakan hasil peramalan, dilakukan perbandingan nilai hasil peramalan dengan nilai yang sebenarnya (nilai aktual). Pengujian ini menggunakan nilai Root Mean Square Error (RMSE). RMSE berfungsi untuk mengukur kinerja peramalan. Semakin kecil nilai RMSE maka semakin baik suatu model. Rumus dari RMSE adalah sebagai berikut:

RMSE =

∑∙( Xt - Xt') n

(5)

Dimana:

Xt Xt’ n

: nilai aktual pada periode ke t

: nilai peramalan pada periode ke t

: jumlah data

Selain RMSE, kriteria lain yang juga bisa digunakan adalah Mean absolute Percentage Error (MAPE). Kriteria ini pernah digunakan oleh Carbone (1982) untuk mengevaluasi metode peramalan hasil survei akademisi dan praktisi. Formula untuk menghitung MAPE adalah sebagai berikut:

MAPE =

1n

n i=1

Xt - Xtʹ

Xt

(6)

Dimana:

Xt : nilai aktual pada periode ke t

Xt’ : nilai peramalan pada periode ke t n : jumlah data

Analisis selanjutnya adalah Analisis Komponen Utama (AKU) atau Principal Component Analysis (PCA). Analisis ini digunakan untuk menentukan komoditi utam a yang mempengaruhi in flas i/ penyumbang utama inflasi. Data yang digunakan dalam penelitian ini adalah data andil masing-masing komoditi. Sebelum melakukan Analisis Komponen Utama, terlebih dahulu dilakukan pencarian terhadap komoditas yang paling sering muncul sebagai komoditas utama pendorong inflasi setiap bulannya dengan metode Modus. Metode Modus dilakukan dengan cara mengurutkan nilai sumbangan (andil) inflasi seluruh komoditas setiap bulan dari nilai sumbangan terbesar ke terkecil. Komoditas-komoditas yang dipilih untuk diikutkan ke dalam perhitungan modus adalah komoditas teratas yang termasuk ke dalam minimal 80 persen penentu inflasi (Bank Indonesia, 2009).

Komoditas yang terpilih dalam metode modus dianalisis lebih lanjut dengan analisis komponen utama. Variabel andil komoditi inflasi dilambangkan dengan:

A (i = 1,2,3,...p) (7)

Dimana:

Ai: variabel andil pada variabel komoditi ke-i p : jumlah variabel komoditi

Selanjutnya dengan format seperti itu akan dianalisis dengan PCA sehingga menghasilkan variabel baru dengan jumlah variabel (q) lebih kecil daripada jumlah semula (p).

HASIL DAN PEMBAHASAN

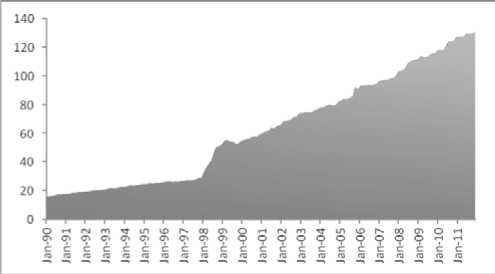

Penghitungan nilai Indeks H arga Konsumen (IHK) Provinsi Bali Tahun 1990-2011 diwakili oleh Kota Denpasar. Perhitungan IHK Kota Denpasar menggunakan data harga barang/jasa konsumsi pada tujuh kelompok pengeluaran rumahtangga. Bila diamati sejak tahun 1990, nilai IHK Provinsi Bali terus mengalami peningkatan. Peningkatan paling tajam terjadi pada tahun 1998 akibat krisis ekonomi. Aksi demonstrasi menuntut reformasi pada tahun tersebut telah melumpuhkan perekonomian karena mengganggu kelancaran distribusi barang/ jasa akibatnya harga barang/jasa melambung tinggi. Pada tahun tersebut inflasi mencapai 59,61 persen. Peningkatan nilai IHK yang cukup tajam juga terjadi pada tahun 2002 akibat bom Bali. Perkembangan nilai IHK Provinsi Bali dari tahun 1990-2011 dapat dilihat

pada Gambar 1

Gambar 1. Nilai IHK di Provinsi Bali Tahun 1990-2011

Sumber : Badan Pusat Sta0s0k, berbagai edisi.

Fluktuasi nilai IHK dipengaruhi oleh banyak hal, salah satunya adalah hal-hal yang bersifat musiman. Oleh karena itu, sebelum data ini digunakan untuk peramalan maka hal-hal yang bersifat musiman pada data harus dikeluarkan (seasonal adjustment) agar hasil peramalan lebih akurat. Seasonal adjustment pada data IHK Tahun 1990-2011 dapat dilakukan apabila komponen musiman pada data IHK tersebut bersifat tidak stabil. Oleh karena itu, terlebih dahulu dilakukan pengujian asumsi kestabilan komponen musiman ( test for the presence of seasonality assuming stability) terhadap data IHK. Hipotesis pada pengujian ini adalah sebagai berikut:

Ho: Unsur musiman pada IHK_Adjust bersifat stabil

H1: Unsur musiman pada IHK_Adjust bersifat tidak stabil

Hasil pengujian dengan uji F ditunjukkan pada Tabel 1.

Tabel 1. Hasil Uji Kestabilan Komponen Musiman (Test for the presence of seasonality assuming stability) pada data IHK Provinsi Bali Tahun 1990-2011

|

Error |

Sum of Squares |

Degrees of Freedom |

Mean Square |

F-Value |

|

Between months |

14,8320 |

11 |

1,34837 |

4,987 |

|

Residual |

68,1342 |

252 |

0,27037 | |

|

Total |

82,9662 |

263 |

Sumber : Hasil Pengolahan dengan X-12 ARIMA

Besarnya nilai F tabel adalah F (0,05; 11; 252) yaitu sebesar 1,86. Nilai F tabel (1,86) lebih kecil daripada nilai F hitung (4,987) sehingga tolak Ho, artinya data IHK Kota Denpasar tahun 1990-2011 bersifat tidak stabil sehingga untuk melakukan peramalan perlu dilakukan penyesuaian pengaruh komponen musiman agar diperoleh pergerakan data IHK yang sesungguhnya. Pergerakan data yang bebas dari pengaruh komponen musiman akan menghasilkan

data peramalan yang lebih baik. Dalam penelitian ini komponen musiman yang diuji adalah hari raya Galungan.

Hasil pengujian hari raya Galungan sebagai komponen musiman yang mempengaruhi IHK menunjukkan hasil seperti pada Tabel 2. Hari raya Galungan tidak signifikan sebagai komponen musiman IHK. Sementara itu, untuk penyesuaian hari kerja, hanya hari Senin, Rabu, dan Sabtu yang signifikan dimasukkan dalam proses seasonal adjustment sedangkan untuk penyesuaian jumlah hari tiap bulan pertahun tidak signifikan jika dimasukkan dalam proses seasonal adjustment.

Tabel 2. Hasil Uji Signifikansi Komponen Musiman

|

Variable |

Parameter Es0 mate |

Standard Error |

t-value |

Nilai kri0 t (0.05, 251) |

s Keterangan |

|

Trading Day | |||||

|

Mon |

0,1508 |

0,04731 |

3,19 |

1,658 |

Signifikan |

|

Tue |

-0,0338 |

0,04721 |

-0,72 |

1,658 |

Tidak signifikan |

|

Wed |

-0,0860 |

0,04746 |

-1,81 |

1,658 |

Signifikan |

|

Thu |

0,0627 |

0,04663 |

1,34 |

1,658 |

Tidak signifikan |

|

Fri |

0,0315 |

0,04607 |

0,68 |

1,658 |

Tidak signifikan |

|

Sat |

-0,0869 |

0,04660 |

-1.87 |

1,658 |

Signifikan |

|

Sun |

-0,0381 |

0,04674 |

-0,82 |

1,658 |

Tidak signifikan |

|

User-defined galungan |

0,0000 |

0,00002 |

-0,33 |

1,658 |

Tidak signifikan |

|

Leap Year |

0,1557 |

0,13857 |

1,12 |

1,658 |

Tidak signifikan |

Sumber : Hasil Pengolahan dengan X-12 ARIMA

Pengujian keberhasilan proses seasonal adjustment dilakukan dengan cara menguji kembali kestabilan pengaruh musiman pada data IHK yang telah mengalami proses seasonal adjustment. H asil pengujian menunjukkan nilai F hitung sebesar 2,078, bila nilai ini dibandingkan dengan nilai F tabel (0,05; 11; 252), maka nilai F hitung (2,078) lebih besar daripada nilai Ftabel (1,86) sehingga tolak Ho. Hal ini berarti data IHK yang telah mengalami penyesuaian komponen musiman hari raya Galungan masih bersifat tidak stabil. Data IHK tersebut masih mengandung komponen musiman. Penyesuaian komponen musiman hari raya Galungan tidak sepenuhnya dapat menstabilkan data karena hari raya Galungan tidak signifikan sebagai komponen musiman yang mempengaruhi IHK. Namun demikian penyesuaian data IHK dengan hari raya Galungan mampu menurunkan nilai F-hitung. Hasil pengujian selengkapnya ditunjukkan pada Tabel 3.

Selain uji asumsi kestabilan, asumsi yang harus dipenuhi sebelum melakukan peramalan adalah asumsi stasioneritas. Hasil uji stasioneritas dengan menggunakan Augmented Dickey-Fuller Test pada data IHK menunjukkan bahwa data IHK belum stasioner. Agar data menjadi stasioner, maka dilakukan

Tabel 3. Hasil Uji Kestabilan Komponen Musiman (Test for the presence of seasonality assuming stability) pada data IHK_Adjust

|

Sum of Squares |

Dgrs. of Freedom |

Mean Square |

F-Value | |

|

Between months |

6,1727 |

11 |

0,56116 |

2,078 |

|

Residual |

68,0427 |

252 |

0,27001 | |

|

Total |

74,2154 |

263 |

Sumber : Hasil Pengolahan dengan X-12 ARIMA

differensiasi pada data IHK. Uji stasioneritas data IHK pada 1st difference menghasilkan t-observasi sebesar -11,454 dengan P-value sebesar 0,000. Berdasarkan hasil tersebut disimpulkan bahwa data IHK Provinsi Bali tahun 1990-2011 stasioner pada 1st difference.

Langkah selanjutnya adalah memilih model yang cocok untuk peramalan. Pemilihan model dilakukan dengan opsi PICKMDL, AUTOMDL, dan secara manual. Model yang terpilih untuk peramalan data IHK Tahun 2012 adalah ARIMA (2 1 2) (0 1 1)12. Model ini dipilih karena memenuhi nilai uji Ljung-Box Q untuk peramalan data IHK. Selain itu, uji diagnosik terhadap nilai residual menunjukkan bahwa residual yang dihasilkan model ini telah bersifat white noise (random).

Persamaan umum nilai IHK berdasarkan model ARIMA (2 1 2) (0 1 1)12 adalah sebagai berikut. Yt = 2,4875Yt-1 – 2,0893Yt-2 + 0,6018Yt-3 – Yt-12 –

2,4875Yt-13 + 2,0893Yt-14 – 0,6018Yt-15 + et – 1,6021et-1 + 0,8176et-2 – 0,8906et-12 + 1,4268et-13 – 0,7282et-14 (8)

Berdasarkan persamaan tersebut maka data IHK bulan sekarang dipengaruhi oleh data IHK bulan sebelumnya (Y_(t-1)), data IHK dua bulan sebelumnya (Y_(t-2)), data IHK tiga bulan sebelumnya (Y_(t-3)), residual bulan sekarang (e_t), residual bulan sebelumnya (e_(t-1)), dan residual dua bulan sebelumnya (e_(t-2)). Sifat musiman pada data IHK menyebabkan data IHK bulan sekarang juga dipengaruhi oleh data IHK dan residual tahun sebelumnya yaitu data IHK 12 bulan sebelumnya (Y_(t-12)), data IHK 13 bulan sebelumnya (Y_(t-13)), data IHK 14 bulan sebelumnya (Y_(t-13)), data IHK 15 bulan sebelumnya (Y_(t-15)), residual tahun sebelumnya (e_(t-12)), residual 13 bulan sebelumnya (e_(t-13)), dan residual 14 bulan sebelumnya (e_(t-14)).

Berdasarkan nilai koefisien dari masing-masing parameter, dapat disimpulkan bahwa data IHK yang paling berpengaruh menentukan nilai IHK bulan sekarang adalah nilai IHK bulan sebelumnya dan nilai IHK 13 bulan sebelumnya dengan nilai koefisien regresi 2,4875. Sementara itu, residual yang paling berpengaruh adalah residual bulan sebelumnya dengan nilai koefisien regresi 1,6021.

Tabel 4. Peramalan Nilai Inflasi Provinsi Bali Tahun 2012 dengan Model ARIMA (2 1 2) (0 1 1)12

Nonseasonal Adjusted Seasonal Adjusted

|

Bulan |

Inflasi Aktual |

Nilai Peramalan Inflasi |

RMSE |

MAPE |

Nilai Peramalan Inflasi |

RMSE |

MAPE |

|

Januari |

0,98 |

0,9425 |

0,6897 | ||||

|

Februari |

0,65 |

3,1200 |

1,9316 |

0,3810 |

0,7994 |

0,1944 |

0,0817 |

|

Maret |

0,46 |

-1,7962 |

0,3778 |

Sumber : Hasil Pengolahan dengan X-12 ARIMA

Hasil peramalan inflasi pada Tabel 4 menunjukkan bahwa peramalan dengan mengeluarkan pengaruh musiman hari raya Galungan lebih baik daripada peramalan tanpa mengeluarkan pengaruh hari raya Galungan. Meskipun hari raya Galungan tidak signifikan sebagai komponen musiman, tetapi peramalan nilai IHK dengan mengeluarkan pengaruh musiman hari raya Galungan memberikan nilai eror lebih kecil (0,1944).

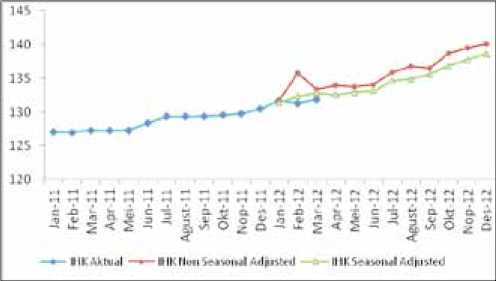

Metode ini menghasilkan nilai peramalan inflasi pada tahun 2012 sebesar 6,23 persen dengan asumsi tidak ada kebijakan pemerintah atau bencana yang dapat mengganggu d istr ib usi b arang/jasa dan merubah harga secara ekstrim. Angka peramalan ini berada diantara target inflasi Indonesia yang ditetapkan oleh Menteri Keuangan pada tahun 2010 (5,5 persen) dan revisi target inflasi pada tahun 2012 (7,0 persen). Inflasi akan bernilai cukup tinggi pada bulan Januari-Februari, bulan Juli-Agustus, dan bulan Oktober-Desember.

Gambar 2. Hasil Peramalan Inflasi Tahun 2012

Sumber : Hasil Output X-12 ARIMA, diolah

U paya-up aya pengendalian inflasi d aer ah membutuhkan informasi komoditas apa saja yang memiliki pengaruh besar terhadap pergerakan inflasi daerah. Dengan mengetahui komoditas ini, upaya pengendalian inflasi dapat dilakukan secara lebih efektif (Bank Indonesia, 2009). Berdasarkan hasil analisis terhadap komoditas-komoditas yang diamati dalam penghitungan inflasi di Kota Denpasar diperoleh bahwa komoditas dalam kelompok bahan

makanan merupakan penyumbang utama inflasi Kota Denpasar. Bahan makanan mengalami inflasi sebesar 12,72 persen selama tahun 1990-2011.

Berbagai penelitian sebelumnya mengenai komoditi utama penyumbang inflasi secara umum menunjukkan bahwa kelompok makanan merupakan penyumbang utama inflasi. Menurut penelitian Abdul Jabbar Khan, dkk (2011) mengenai trend dan penyebab inflasi di Pakistan menunjukkan bahwa inflasi disebabkan oleh kenaikan harga kelompok makanan yang memberikan efek buruk pada masyarakat miskin karena seluruh penghasilan mereka dialokasikan untuk kebutuhan makanan. Selain itu, penelitian Johnson (2008) juga menunjukkan bahwa inflasi makanan meningkat cukup tajam. Selama 12 bulan inflasi makanan meningkat lima persen di Amerika Serikat, hampir 6,5 persen di Eropa, 17 persen di Brazil dan sekitar 20 persen di China.

Gambar 3. Nilai Kumula0f Andil Inflasi menurut Kelompok Komoditas di Kota Denpasar Tahun 2007-2011 (Persen)

Sumber : Hasil Output Microso\ Excell, diolah

Komoditas utama yang menyumbang inflasi selama tahun 2007-2011 di Kota Denpasar adalah beras, daging ayam ras, bawang putih, telor ayam ras, sawi hijau, kacang panjang, dan cabai merah. Mayoritas dari komoditi tersebut adalah kebutuhan sehari-hari masyarakat. Hasil yang serupa diperoleh dalam Kajian Ekonomi Regional yang dilakukan oleh Bank Indonesia di Kota Ambon. Beras merupakan komoditi utama kedua penyumbang inflasi di Kota Ambon. Hal yang sejenis diungkapkan oleh Kepala BPS RI yang menyatakan bahwa komoditas utama yang mempengaruhi inflasi selama tahun 2010 di Indonesia adalah beras, tarif listrik, cabai merah, emas perhiasan, bawang merah, nasi dengan lauk, cabai rawit, jasa perpanjangan STNK, rokok kretek filter, dan daging ayam ras. Penelitian yang sama juga pernah dilakukan di Kalimantan Tengah. Penelitian tersebut menghasilkan komoditas yang memberikan sumbangan inflasi secara signifikan di Kota Palangka Raya adalah emas perhiasan, gula pasir, beras, mie, daging ayam ras, baung, dan udang basah sedangkan

di Kota Sampit adalah beras, daging ayam ras, telur ayam ras, emas perhiasan, rokok kretek, daging sapi, dan bawang merah (Bank Indonesia, 2009).

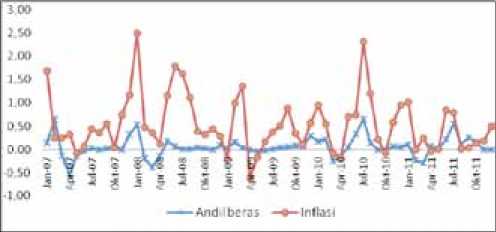

Diantara komoditas utama penyumbang inflasi tersebut, beras adalah komoditas yang memberikan andil paling besar. Andil inflas i beras memiliki pergerakan yang sama dengan inflasi Kota Denpasar (Gambar 4). Jika andil inflasi beras meningkat maka inflasi Kota Denpasar juga cenderung meningkat. Menurut BPS (2010), wilayah pemasok pedagang beras lokal di Provinsi Bali berasal dari Kabupaten Tabanan, Jembrana, Badung, Gianyar, dan Kota Denpasar sedangkan pemasok dari dari luar Bali berasal dari Jember, NTB, dan Banyuwangi. Tingginya ketergantungan Provinsi Bali terhadap Jawa Timur dan NTB dalam memenuhi pasokan beras lokal menyebabkan Bali rentan krisis pangan. Provinsi Bali menyerap 5.000 ton beras hasil produksi luar Bali seperti dari Jawa Timur, sedangkan 37.521 ton diambil dari produksi petani lokal (Bali Post, 2012).

Gambar 4. Perkembangan Andil Inflasi Beras dan Inflasi Kota Denpasar Tahun 1990-2011

Sumber : Hasil Output Microso\ Excell, diolah

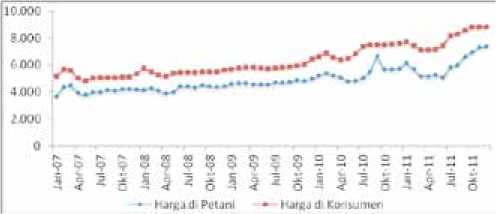

Marjin perdagangan beras di Provinsi Bali sekitar Rp.44 - Rp.68 dari setiap Rp.100 yang dibayar konsumen. Pada saat harga cenderung naik, marjin cenderung naik pula sekitar Rp.5 - Rp.21 untuk setiap kenaikan harga Rp.100 (Sutawi, tanpa tahun). Fluktuasi harga beras di tingkat petani dan konsumen ditunjukkan pada Gambar 5.

Kenaikan harga beras di tingkat petani berpengaruh pada kenaikan harga di tingkat konsumen. Selain pergerakan harga di tingkat petani, pergerakan harga beras di tingkat konsumen juga dipengaruhi oleh ketersediaan pasokan beras dari Jawa Timur dan NTB. Hal ini karena tingginya ketergantungan Bali terhadap daerah pasokan dari Jawa Timur dan NTB. Oleh karena itu, bila pemasok beras dari Jawa Timur dan NTB menaikkan harga beras mereka maka kenaikan tersebut juga dirasakan oleh konsumen di Provinsi Bali.

Gambar 5. Perkembangan Harga Beras di Tingkat Petani dan Konsumen di Provinsi Bali Tahun 2007-2011

Sumber : Hasil Output Microso\ Excell, diolah

SIMPULAN DAN SARAN

Berdasarakan hasil penelitian dan pembahasan yang telah diuraikan pada bab sebelumnya, maka dapat disimpulkan sebagai berikut:

-

1) . Data IHK Provinsi Bali tahun 1990-2011 belum stabil dan mengandung komponen musiman. Pengujian hari raya Galungan sebagai komponen musiman menghasilkan nilai t-value sebesar -0,33, lebih kecil bila dibandingkan dengan nilai kritis t sebesar 1,658 sehingga hasilnya tidak signifikan. Pola musiman data IHK tidak dipengaruhi oleh hari raya Galungan.

-

2) . Model ARIMA yang cocok untuk peramalan data IHK tahun 2012 adalah model ARIMA (2 1 2) (0 1 1)12. Nilai IHK yang paling berpengaruh menentukan nilai IHK bulan sekarang adalah nilai IHK bulan sebelumnya dan nilai IHK bulan sebelumnya pada tahun sebelumnya dengan nilai koefisien regresi 2,4875. Meskipun hari raya Galungan tidak mampu menstabilkan sifat musiman pada data IHK namun peramalan IHK dengan mengeluarkan pengaruh hari raya Galungan menghasilkan data IHK yang lebih halus. Hasil peramalan nilai inflasi pada tahun 2012 dengan model ARIMA (2 1 2) (0 1 1)12 adalah sebesar 6,23 persen dimana inflasi yang tinggi terjadi pada bulan Januari, Juli dan Oktober-Desember. Asumsi dari hasil peramalan ini adalah tidak ada kebijakan pemerintah atau bencana yang mempengaruhi perekonomian dengan ekstrim.

-

3) . Selama tahun 2007-2011 kelompok komoditi utama penyumbang inflasi di Provinsi Bali adalah kelompok bahan makanan terutama komoditi beras. Selain itu komoditas lainnya adalah daging ayam ras, bawang putih, kacang panjang, sawi putih, cabai merah, dan telor ayam ras. Tingginya sumbangan inflasi beras terhadap inflasi Kota Denpasar memungkinkan data deret waktu IHK dipengaruhi oleh komponen musiman yaitu musim panen padi. Hal ini mengingat seasonal

adjustment data IHK dengan komponen musiman hari raya Galungan belum mampu menstabilkan sifat musiman pada data IHK.

SARAN

Berdasarakan pembahasan dan simpulan dapat disarankan sebagi berikut:

-

1) . Pengendalian inflasi di Kota Denpasar sebaiknya dilakukan dengan menjaga kestabilan harga bahan makanan terutama beras. Hal ini karena beras merupakan komoditi utama penyumbang inflasi Kota Denpasar. Peningkatan produksi beras lokal harus terus diupayakan karena pasokan beras di Bali masih bergantung pada pasokan dari luar Bali

-

2) . Dalam penyesuaian pengaruh komponen musiman, sebaiknya perlu diuji lebih lanjut dengan menggunakan musim panen padi sebagai komponen musiman IHK. Hal ini karena beras merupakan komponen utama penyumbang inflasi di Kota Denpasar.

REFERENSI

Abdul Jabar Khan, dkk. 2011. “Trends and Causes of Inflation: Reflections From Pakistan”. Business and Management Review, Vol. 1(3) : 58 – 69.

Alnaa, Samuel Erasmus dan Ferdinand Ahiakpor. 2011. “ARIMA (autoregressive integrated moving average) approach to predicting inflation in Ghana”. Journal of Economics and International Finance, Vol.3(5): 328-336.

Badan Pusat Statistik [BPS]. Indikator Ekonomi. Beberapa Edisi. Jakarta: BPS.

_________________. 2010. Pola Distribusi Barang dan

Jasa Tahun 2009. Jakarta: BPS.

Bali Post. 2011. Sepekan Pasca-Lebaran Harga Telur Bertahan, Beras dan Gula Turun. Bali Post (online). Diakses dari:

URL:http://www.balipost.co.id/mediadetail.php?modu le=detailberitaindex&kid=4&id=55909.

_________________. 2002. Galungan, Picu Inflasi Denpasar. Bali Post (online). Diakses dari: URL: http:// www.balipost.co.id/BaliPostcetak/2002/11/30/e5.htm

_________________. 2012. Konsumsi Beras Indonesia Tertinggi di Dunia. Bali Post (online). Diakses dari: URL: http://www.balipost.com/mediadetail.php?module=de tailberitaindex&kid=32&id=62738

Bank Indonesia [BI]. Tinjauan Ekonomi Regional. 2009-2011. Jakarta: BI.

Cavoli, Tony dan Ramkishen S.Rajan. 2006. “Inflation Targeting Arrangements In Asia : Exploring the Role of the Exchange Rate”. Department of Economics Scape Working Paper Series, Paper No. 2006/03-Jan 2006.

Dariwardani, Ni Made Inna. 2005. ”Proyeksi Inflasi Indonesia Tahun 2005 Dengan Pendekatan Bivariate Autoregressive” (Skripsi). Jakarta: Sekolah Tinggi Ilmu Statistik.

Irmawati, Dyah Reni. 2008. “Perbandingan Metode Dekomposisi X-12 ARIMA dengan Menyertakan Pengaruh Idul Fitri dan Dekomposisi Klasik pada Seasonal Adjustment Indeks Harga Konsumen (IHK) Indonesia Periode 1966–2007 Serta Proyeksi IHK Indonesia Tahun 2008” (Skripsi). Jakarta: Sekolah Tinggi Ilmu Statistik.

Johnson, Karen H. 2008. “Food Price Inflation, Explanation and Policy Implications”. A Maurice R. Greenberg Center for Geoeconomic Studies Working Paper : page 2-8.

Kuiper, John. 2002. Seasonal Adjustment for Lebaran. Statistical Assistance to the Government of Indonesia (STAT) Project. Jakarta.

Rao, Punita. 2010. “Modeling Commodity Prices, Inflation And Monetary Policy Response”. International Business & Economics Research Journal, Vol 9 (11) : 149-154.

Saz, Gokhan. 2011. “The Efficacy of SARIMA Models for Forecasting Inflation Ratesin Developing Countries: The Case for Turkey”. International Research Journal of Finance and Economics, Vol 62 : 111-142.

Undang-Undang Republik IndonesiaNomor 23 Tahun 1999 Tentang Bank Indonesia

United Nations Statistics Division [UNSD]. 2010. “Seasonal Adjustment and Time Series Issues”. Disampaikan pada Workshop on Manufacturing Statistics for ECLAC Member State. Santiago 17 Maret.

86

Discussion and feedback