Keterkaitan Lembaga Keuangan Mikro (LKM), Usaha Mikro dan Kecil (UMK) serta Kemiskinan di Indonesia Tahun 2012

on

JEKT ♦ 7 [2] : 137 - 144

ISSN : 2301 - 8968

Keterkaitan Lembaga Keuangan Mikro (LKM , Usaha Mikro dan Kecil (UMK serta Kemiskinan di Indonesia Tahun 2012

Atik Mar’atis Suhartini*)

Ropika Yuta

Sekolah Tinggi Ilmu Statistik

ABSTRAK

Salah satu pendekatan dalam penanggulangan kemiskinan yaitu melalui keuangan mikro, sebagai sumber pembiayaan yang fleksibel bagiaktifitas ekonomi rakyat kecil yang identik dengan usaha mikro dan kecil (UMK). Penelitian ini secara umum bertujuan untuk mengetahui keterkaitan BPR sebagai LKM, UMK serta kemiskinan secara empiris di Indonesia tahun 2012. Penelitian ini menggunakan data sekunder dari 33 provinsi dengan metode analisis deskriptif dan analisis jalur. Berdasarkan analisis menunjukkan bahwa keberadaan BPR dan UMK dapat membantu pengentasan kemiskinan. Pengaruh keberadaan BPR terhadap kemiskinan lebih kuat jika bekerja melalui keberadaan UMK.

Kata kunci: BPR, UMK, Kemiskinan

The Relationship Between Microfinance Institution (BPR), Micro and Small Enterprises (UMK , and Poverty in Indonesia 2012

ABSTRACT

One approach to reduce poverty is through microfinance, as a source of flexible financing for micro and small enterprises (UMK). This study aims to determine the relationshipbetween BPR, UMK and poverty in Indonesia 2012. This study used secondary data from 33 provinces with descriptive analysis and path analysis method. The results shows that the presence of BPR and UMK can help poverty alleviation. The influence of BPR will stronger in poverty reduction when working through of UMK.

Keywords: BPR, UMK, poverty.

PENDAHULUAN

Pengentasan kemiskinan merupakan salah satu permasalahan utama dalam pembangunan di Indonesia, bahkan menjadi tujuan pertama dalam pembangunan milenium (Millenium Development Goals) dengan mengurangi separuh kemiskinan pada 2015. Harsono (2010) menuliskan bahwa memberdayakan masyarakat miskin melalui usaha kecil/mikro (UMK) dengan membuka peluang dan kesempatan luas bagi masyarakat miskin untuk berpartisipasi dalam pembangunan ekonomi, merupakan salah satu upaya dalam penanggulangan kemiskinan.

Sensus Ekonomi (SE) 200 6 menunjukkan sebanyak 99.37 persen dari seluruh unit usaha yang ada di Indonesia merupakan Usaha Mikro dan Kecil (UMK) dengan penyerapan tenaga kerja sekitar 87

persen dari total tenaga kerja produktif di Indonesia dan sumbangan terhadap PDB mencapai lebih dari 50 persen.Hal ini menunjukkan bahwa UMK yang sebagian besar pelakunya tergolong sebagai penduduk miskin, memiliki peranan yang cukup penting dalam perekonomian dan memiliki potensi besar untuk meningkatkan kesejahteraan masyarakat yaitu mengatasi masalah kemiskinan dan pengangguran.

Ismawan (2001) menuliskan bahwa terdapat dua pendekatan dalam menanggulangi permasalahan kemiskinan di Indonesia. Pendekatan pertama dilakukan dengan memberikan berbagai bantuan langsung kepada penduduk miskin sedangkan pendekatan kedua dilakukan dengan menggunakan keuangan mikro sebagai jalan utamanya. Pelayanan keuangan mikro secara efektif dan konsisten diselenggarakan oleh lembaga yang disebut dengan Lembaga Keuangan Mikro (LKM).Aspek permodalan

merupakan salah satu masalah mendasar yang dihadapi UMK dengan terbatasnya akses mereka terhadap sumber-sumber pembiayaan dari lembaga keuangan perbankan (Wijono, 2005; Harsono 2010). LKM sebagai pelaku utama dalam pengembangan keuangan mikro danlebih fleksibel dalam hal pelayanan khususnya permodalan, dapat menjadi solusi permasalahan UMK tersebut. Hal ini pada akhirnya akan berpotensi untuk meningkatkan kesejahteraan masyarakat dan mengurangi kemiskinan.

Berdasarkan penjelasan di atas menyiratkan adanya keterkaitan antara lembaga keuangan mikro (LKM), usaha mikro dan kecil (UMK), serta kemiskinan. Tulisan ini bermaksud untuk meneliti keterkaitan antara ketiga hal tersebut secara empiris dengan tujuan sebagai berikut: 1) Untuk menganalisis gambaran umum lembaga keuangan mikro (BPR) dan UMK serta kemiskinan di Indonesia tahun 2012; 2) Untuk menganalisis pengaruh BPR terhadap perkembangan UMK di Indonesia tahun 2012; 3) Untuk menganalisis pengaruh UMK dalam mengentaskan kemiskinan di Indonesia tahun 2012; dan 4) Untuk menganalisis pengaruh BPR terhadap kemiskinan di Indonesia baik secara langsung maupun tidak langsung.

Lembaga Keuangan Mikro dan Usaha Mikro Kecil

Bank Perkreditan Rakyat (BPR) merupakan salah satu Lembaga Keuangan Mikro (LKM) yang berwujud bank, bertindak sebagai lembaga intermediasi dalam keuangan mikro yang ditujukan untuk melayani usaha-usaha kecil dan masyarakat di pedesaan (BI, 2012). BPR memiliki pelayanan keuangan yang fleksibel dan sesuai dengan kebutuhan unit Usaha Mikro dan Kecil (UMK), yang akan membuka akses permodalan bagi UMK untuk membiayai kegiatan produksi maupun memperluas kapasitas produksi agar dapat tumbuh dan berkembang. Hal tersebut mengindikasikan adanya hubungan positif antara LKM dalam hal ini BPR dengan perkembangan UMK.

Lembaga Keuangan Mikro dan Kemiskinan

Menurut Direktorat Pembiayaan Departemen Pertanian (Deptan) tahun 2004, pengembangan LKM dilakukan dengan dasar semangat untuk membantu dan memfasilitasi masyarakat miskin, baik untuk kegiatan konsumtif maupun produktif (Susila, 2007). Pelayanan keuangan tersebut dimaksudkan untuk membantu masyarakat miskin dalam meningkatkan ketahanan keuangan mereka (financial security), sehingga akan memberikan kesempatan bagi mereka untuk memanfaatkan adanya peluang usaha serta memfasilitasi pertumbuhan usaha mereka (Ashar,

-

2008) . Semakin banyak keberadaan LKM akan semakin mempermudah akses bagi masyarakat khususnya yang miskin dalam rangka meningkatkan kesejahteraan mereka. Pada akhirnya permasalahan kemiskinan dapat berkurang seiring dengan meningkatnya keberadaan LKM.

Usaha Mikro Kecil dan Kemiskinan

Salah satu cara mengurangi kemiskinan dan pengangguran adalah dengan menggerakkan perekonomian yang banyak melibatkan rakyat kecil seperti pemberdayaan UMK.Prasetyo (2008) menuliskan bahwa salah satu peran UMK yang paling menonjol dalam perekonomian adalah kemampuannya dalam penyerapan tenaga kerja dengan jumlah yang cukup besar dibandingkan jenis usaha lainnya. Penyerapan tenaga kerja melalui UMK ini akan meningkatkan pendapatan khususnya masyarakat miskin sehingga dapat memenuhi kebutuhan minimum yang berarti keluar dari kondisi miskin.

DATA DAN METODOLOGI

Penelitian ini menggunakan data sekunder yang berasal dari Badan Pusat Statistik dan Bank Indonesia dan meliputi 33 provinsi pada tahun 2012, yaitu: 1) Jumlah kantor, besaran Dana Pihak Ketiga (DPK), jumlah nilai kredit serta jumlah nasabah BPR menurut provinsi tahun 2012, didapatkan dari Publikasi Statistik Bank Perkreditan Rakyat, Bank Indonesia.

-

2) Jumlah UMK , jumlah tenaga kerja yang diserap UMK dan Nilai Tambah Bruto (NTB)dan UMK menurut provinsi tahun 2012, didapatkan dari Subdirektorat Industri Kecil dan Rumah Tangga, BPS.

-

3) Data kemiskinan menurut provinsi tahun 2012 yang didapatkan dari BPS, diantaranya: persentase penduduk miskin (P0), indeks kedalaman kemiskinan (P1) dan indeks keparahan kemiskinan (P2). Menurut Bank Indonesia, LKM dibagi menjadi dua kategori, yaitu yang berwujud bank dan non bank. LKM yang berwujud bank yaitu BRI Unit Desa, BPR dan BKD (Badan Kredit Desa). Lembaga Keuangan Mikro (LKM) yang dicakup dalam penelitian adalah Bank Perkreditan Rakyat (BPR).

Metode Analisis

Penelitian ini menggunakan metode analisis deskriptif dan analisis jalur (path analysis). Analisis deskriptif digunakan untuk memberikan gambaran umum tentang BPR, UMK dan Kemiskinan. Sedangkan analisis jalur digunakan untuk menunjukkan

hubungan kausal antara BPR, UMK dan Kemiskinan tersebut. Analisis jalur diawali dengananalisis faktor yang dilakukan untuk membentuk suatu dimensi yang disusun dari beberapa indikator, dan digunakan sebagaivariabel dalam analisis jalur. Melalui analisis fakor, akan diperoleh skor faktor yang merepresentasikan masing-masing dimensi berikut: 1) dimensi BPR, terdiri dari indikatorjumlah kantor, besaran DPK, jumlah nilai kredit dan jumlah nasabah BPR

-

2) dimensi UMK, terdiri dari indikatorjumlah unit usaha, jumlah tenaga kerja dan NTB UMK

-

3) dimensi kemiskinan, terdiri dari indikator P0, P1 dan P2.

Analisis jalur merupakan pengembangan dari analisis regresi berganda yang memungkinkan untuk menganalisis beberapa hubungan kausal secara simultan, antara variabel eksogen dan endogen.Variabel eksogen adalah variabel yang nilainya disebabkan oleh faktor lain di luar sistem, dalam analisis regresi biasa dikenal dengan variabel bebas. Sedangkan variabel endogen adalah variabel yang nilainya dijelaskan oleh variabel eksogen maupun variabel endogen lainnya yang terdapat di dalam sistem, dalam analisis regresi biasa sering disebut dengan variabel tak bebas. Keutamaan dari analisis jalur ini memungkinkan untuk mengukur besarnya pengaruh langsung dan tidak langsung variabel eksogen terhadap variabel endogen. Selain itu, penjumlahan pengaruh langsung dan tidak langsung tersebut akan diperoleh pengaruh totalnya.

Struktur hubungan kausal antara variabel eksoge dan endogen tersebut dapat digambarkan secara grafi dalam sebuah diagram jalur. Beberapa ketentua dalam membuat diagram jalur:

-

1) Hubungan antar variabel yang digambarkan oleh anak panah berkepala tunggal (→) atau single headed arrow menunjukkan pengaruh dari sebuah variabel eksogen terhadap sebuah variabe endogen. Misalkan : X1 → X2

-

2) Hubungan antar variabel yang digambarkan oleh anak panah berkepala dua (↔) atau double headed arrow menggambarkan hubungan korelatif antar variabel eksogen. Satu variabel bukan merupakan penyebab variabel lainnya. Misalkan: X1 ↔ X2

-

3) Variabel lainnya yang tidak bisa digambarkan (tidak bisa diukur) diperlihatkan oleh suatu variabel tertentu yang disebut residu dan diberi simbol dengan ε.

Contoh diagram jalur di atas menggambarkan hubungan struktural antara variabel-variabel sebagai berikut :Y3 dipengaruhi oleh X1 dan X2; antara X1 dan X2 terdapat hubungan korelatif; dan Y4 dipengaruhi

Gambar 1. Contoh diagram jalur

oleh Y3.Dengan demikian, X1 dan X2 merupakan variabel eksogen, sedangkan Y3 dan Y4 sebagai variabel endogen. Selain sebagai variabel endogen, Y3 dalam jalur di atas juga menjadi penyebab bagi variabel endogen lainnya yaitu Y4.

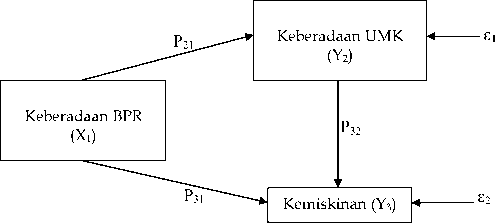

Dalam penelitian ini, dimensi BPR sebagai variabel eksogen, dimensi UMK sebagai variabel endogen dan juga menjadi penyebab variabel endogen dimensi kemiskinan. Penelitian ini menggunakan diagram jalur berikut:

Gambar 2. Diagram Jalur Penelitian

6

Keterangan :

garuhi UMK (Y2) dan ke an ung.

-

2. UMK (Y2 memengaruhi kemiskinan (Y3) secara langsung.

-

3. BPR (X1) memen kemis

tidak langsung melalui UMK (Y2 .

Persamaan struktural yang dapat disusun berdasarkan diagram jalur pada Gambar 2 adalah:

-

Y2= P21. X1 + ε1......................................................(1)

-

Y3= P31. X1 + P32. Y2 + ε2......................................(2)

Dimana, P21 adalah pengaruh langsung BPR (X1) terhadap UMK (Y2); P31 adalah pengaruh langsung BPR (X1) terhadap kemiskinan (Y3); P32 adalah pengaruh langsung UMK (Y2) terhadap kemiskinan (Y3); ε1 adalah error terms / kesalahan pengganggu model struktural 1; ε2 adalah error terms / kesalahan pengganggu model struktural 2.

Koefisien jalur

Koefisien jalur dilambangkan dengan Pij, dimana i menunjukkan variabel endogen dan j untuk variabel eksogen. Berdasarkan nilai koefisien jalur ini, selan-

Tabel 1. Dekomposisi pengaruh total berdasarkan diagram jalur

|

Hubungan kausal |

Pengaruh langsung Pengaruh Tidak Langsung Pengaruh Total Melalui Nilai |

|

(1) |

(2) (3) (4) (5) |

|

X1,Y2 Y2,Y3 X1,Y3 |

P21 - - P21 P - - P 32 32 P31 Y2 P32 . P21 P31 + P32 . P21 |

jutnya dapat dihitung pengaruh langsung, pengaruh tidak langsung dan pengaruh total. Pengaruh langsung adalah pengaruh satu variabel eksogen terhadap variabel endogen yang terjadi tanpa melalui variabel endogen lain. Pengaruh tak langsung adalah pengaruh variabel eksogen terhadap variabel endogen teapi terjadi melalui variabel endogen lainnya. Pengaruh total diperoleh dengan menjumlahkan pengaruh langsung dan pengaruh tidak langsungnya. Jika pengaruh total lebih besar dari pengaruh langsung, maka varaiabel antara tersebut merupakan faktor pendukung. Namun, jika ternyata pengaruh total lebih kecil daripada pengaruh langsung maka variabel antara tersebut merupakan faktor penghambat. Besaran pengaruh tersebut dapat dituliskan dalam tabel dekomposisi berikut.

HASIL DAN PEMBAHASAN

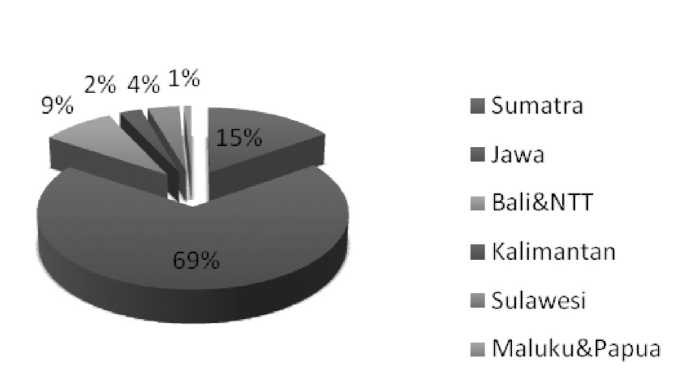

Hasil deskriptif pada penelitian dapat dilihat pada Gambar 1 yang menunjukkan sebaran BPR di Indonesia tahun 20120 di setiap Pulau, dimana sebanyak 69 persen BPR berada di Jawa.

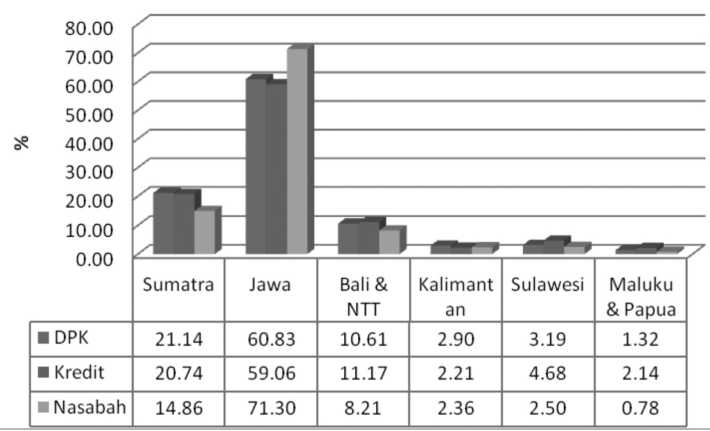

Gambar 2 menunjukkan sebaran Jumlah nasabah, besar kredit dan DPK dari BPR pada tahun 2012 di setiap pulau, dengan Pulau Jawa memegang peran paling besar dibandingkan pulau lainnya.

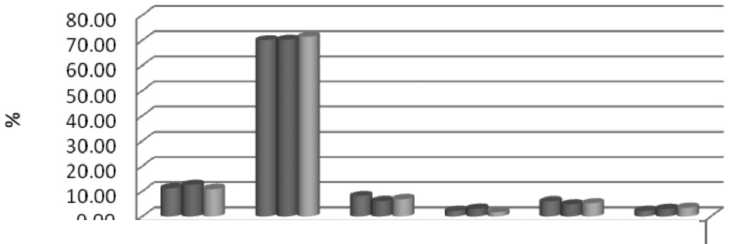

Gambar 1 - 3 menunjukkan bahwa indikator yang menyusun variabel BPR dan variabel UMK memiliki pola penyebaran yang sama yaitu masih terpusat di Jawa. Hal tersebut terjadi karena Jawa masih merupakan pusat kegiatan ekonomi hingga saat ini dengan jumlah penduduk yang lebih besar dan padat dibandingkan di Luar Jawa. Sedangkan tingkat kemiskinan di Indonesia secara keseluruhan mengalami penurunan (baik P0, P1 dan P2). Akan tetapi apabila dicermati lebih lanjut maka tingkat kemiskinan (P0) antar provinsi di Indonesia masih memiliki kesenjangan yang cukup tinggi, dengan terendah 3.7 persen hingga mencapai 30.66 persen. Secara keseluruhan dapat digambarkan ketimpangan tingkat kemiskinan antar provinsi masih tinggi, akan tetapi UMK sebagai bagian dari aktifitas ekonomi masyarakat miskin masih terpusat di Jawa saja. Sehingga diperlukannya penyebaran UMK lebih

Gambar 1. Sebaran BPR di Indonesia menurut pulau tahun 2012

Sumber : BI, data diolah

Gambar 2. Grafik Indikator BPR (jumlah nasabah, kredit dan DPK) tahun 2012 menurut Pulau

Sumber : BI, diolah

Gambar 3. Grafik Persentase UMK, NTB dan TK menurut Pulau Tahun 2012

|

0.00 |

Sumatra |

Jawa |

Bali & NTT |

Kaliman tan |

Sulawesi |

Maluku & Papua |

|

■ unitUMK |

11.28 |

70.06 |

8.13 |

2.22 |

6.06 |

2.24 |

|

■ NTB |

12.62 |

70.27 |

6.16 |

3.09 |

4.86 |

3.01 |

|

■ TK |

10.96 |

71.51 |

6.94 |

1.77 |

5.32 |

3.50 |

Sumber : BPS, diolah

merata lagi khususnya untuk di luar Jawa sebagai salah satu cara dalam mengatasi kemiskinan.

Pada analisis jalur, analisis faktor dilakukan terlebih

Tabel 3. Dekomposisi pengaruh total berdasarkan diagram jalur

|

Model |

hubungan kausal |

pengaruh langsung |

pengaruh Melalui |

idak langsung Nilai |

pengaruh total |

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

|

1 |

X1,Y2 |

0.759 |

- |

- |

0.759 |

|

2 |

Y2,Y3 |

-0.141 |

- |

- |

-0.141 |

|

3 |

X ,Y |

-0.084 |

Y |

0.759(-0.141) = |

-0.084 + (-0.107) |

|

1 3 |

2 |

-0.107 |

= -0.191 |

dulu untuk memperoleh dimensi yang berfungsi sebagai variabel dalam analisis jalur, yang disusun dari beberapa indikator. Variabel tersebut sebagai berikut: 1) Dimensi BPR terdiri dari indikator jumlah unit

BPR, besaran DPK, jumlah nilai kredit dan jumlah nasabah BPR.

-

2) Dimensi UMK terdiri dari indikator jumlah unit usaha, jumlah tenaga kerja dan jumlah output UMK

-

3) Dimensi kemiskinan terdiri dari indikator P0, P1 dan P2.

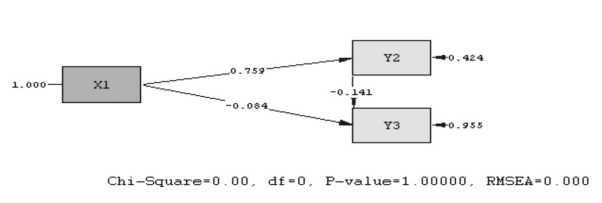

Diagram jalur, persamaan struktural dan tabel dekomposisi yang terbentuk diilustrasikan pada Gambar 4 berikut.

Gambar 4. Diagram jalur hubungan kausal anara BPR (X1), UMK (Y2) dan kemiskinan (Y3).

Berdasarkan diagram jalur yang terbentuk pada Gambar 4, berikut persamaan sruktural yang menggambarkan pengaruh langsung variabel eksogen terhadap variabel endogen.

Persamaan 1

Persamaan2 :

Tabel 3 menunjukkan dekomposisi pengaruh langsung, pengaruh tak langsung, serta pengaruh total antara BPR (X1), UMK (Y2) dan Kemiskinan (Y3).

Model 1 menunjukkan hubungan X1 (BPR)dan Y2 (UMK), dimana BPR mempengaruhi UMK secara langsung dengan koefisien jalur sebesar 0.759. UMK akan semakin berkembang seiring dengan berkembangnya BPR. Keberadaan BPR yang semakin banyak akan semakin membuka akses bagi para pelaku UMK dalam hal pendanaan khususnya untuk memperoleh modal, yang pada akhirnya akan merangsang mere-

ka mengembangkan usaha yang sudah berdiri dan atau membentuk usaha baru. Landiyano (2007) menyatakan bahwa BPR merupakan lembaga keuangan mikro yang memiliki kemampuan untuk memberikan pelayanan jasa keuangan dalam rangka pengembangan usaha-usaha mikro secara berkelanjutan. Kedudukan BPR sebagai bank lapis kedua langsung dibawah pengawasan dan pembinaan Bank Indonesia (BI), adanya Lembaga Penjamin Simpanan (LPS) serta lan-dasan hukum yang jelas menjadi jaminan lebih bagi BPR untuk dapat memberikan pelayanan keuangan mikro secara kontinyu.

Wiyono (2005) dan Harsono (2010) menyatakan bahwa aspek permodalan merupakan salah satu permasalahan yang mendasar dihadapi oleh para pelaku UMK, khususnya sumber-sumber pembiayaan dari lembaga keuangan perbankan. Alasan utama UMK dalam keterbatasan ini karena persyaratan yang ketat dari perbankan, sehingga menyebabkan pelaku UMK bergantung pada kemampuan pembiayaan sendiri yang terbatas, dan atau bergantung pada pembiayaan dari lembaga keuangan informal seperti arisan dan rentenir yang biasanya memerlukan biaya lebih tinggi dibandingkan dengan lembaga keuangan formal. Har-sono (2010) membuktikan peran LKM sebagai aktor utama pengembangan keuangan mikro yang memiliki pelayanan lebih fleksibel dalam hal permodalan dapat menjadi solusi bagi permasalahan UMK ini.

Karay (2012) membuktikan semakin besar pelayanan keuangan dari LKM sebagai sumber pembiayaan bagi UMK, memberi kesempatan yang lebih besar pula bagi para pelaku UMK untuk lebih berkembang dari sebelumnya. Herri, dkk (2012) juga menemukan bahwa peran BPR di Sumatera Barat berjalan dengan baik sebagai intermediasi aktifitas perekonomian, dengan meningkatnya dana yang dihimpun dan disalurkan, serta meningkatnya jumlah nasabah UMK. Bahkan Hendayana dan Bustaman (2007) menemukan bahwa LKM memiliki peran strategis sebagai in-termediasi aktifitas perekonomian yang selama ini tidak terjangkau oleh perbankan konvensional, dimana terlihat dengan semakin berkembangnya UMKM yang mendapatkan pelayanan pendanaan dari LKM.

Model 2 menunjukkan hubungan antara UMK (Y2)

dan kemiskinan (Y3), dengan koefisien jalur sebesar -0.141, yang mengindikasikan berkembangnya UMK dapat mengurangi kemiskinan. Atau dengan kata lain, tumbuhnya UMK merupakan salah satu jalan bagi pengentasan kemiskinan. Tambunan (2012) menemukan pentingnya pemberdayaan usaha mikro dan kecil (UMK) yang merupakan salah satu dari empat klaster program pengentasan kemiskinan pemerintah harus terus digalakkan. Pemberdayaan ini dapat memperluas penyerapan tenaga kerja, yang selanjutnya akan berdampak pada meningkatnya pendapatan dan kemampuan dalam memenuhi kebutuhan dasar. Sehingga kesejahteraan menjadi lebih baik dan dapat mengurangi kerentanan terhadap kemiskinan bahkan dapat keluar dari kemiskinan.

Demikian halnya dengan Supriyanto (2006) yang menyatakan bahwa UMKM dengan kemampuan dalam menyerap tenaga kerja yang besar, jika dikembangkan akan mampu menyerap tenaga kerja lebih banyak lagi, meningkakan kesejahteraan pegawainya, yang pada akhirnya dapat digunakan untuk mengentaskan kemiskinan. Potensi yang besar bagi UMKM terutama dalam hal penyerapan tenaga kerja, merupakan keunggulan tersendiri bagi program pengentasan kemiskinankhususnya melalui peningkatan kesejahteraan bagi penduduk miskin yang memiliki kemauan dan kemampuan produktif (economically poor people). Semakin berkembang UMKM, semakin besar jumlah tenaga kerja yang terserap, yang berarti pula semakin banyak kesempatan bagi penduduk miskin untuk berpartisipasi dalam kegiatan ekonomi, yang akan meningkatkan kesejahteraan, meningkatkan kesempatan untuk keluar dari kemiskinan dan pada akhirnya mengurangi kemiskinan.

Sudah menjadi rahasia umum bahwa UMK merupakan kegiatan ekonomi masyarakat kecil, yaitu masyarakat yang memiliki kemauan dan kemampuan produktif seperti halnya yang dijelaskan oleh Wijono (2005). Banyaknya penduduk miskin yang terlibat dalam UMK dan keunggulan UMK dalam hal penyerapan tenaga kerja, bisa menjadi salah satu jalan bagi pengentasan kemiskinan melalui pengembangan UMK.

Hubungan keberadaan BPR (X1) dan kemiskinan (Y3) terdapat pada model 3, BPR memiliki pengaruh langsung terhadap penurunan kemiskinan dengan koefisien sebesar -0.084. Sedangkan pengaruh tidak langsung BPR terhadap penurunan kemiskinan melalui keberadaan UMK memiliki nilai koefisien sebesar 0.107, sehingga pengaruh total BPR terhadap penurunan kemiskinan sebesar -0.191, yang secara absolut memiliki nilai lebih besar dari pengaruh langsung BPR terhadap kemiskinan. Hal

ini menunjukkan bahwa UMK merupakan faktor pendorong bagi BPR, yang memperkuat pengaruh BPR terhadap penurunan kemiskinan.

BPR sebagai lembaga keuangan mikro yang melayani masyarakat kecil terutama di pedesaan akan meningkatkan perekonomian wilayah tersebut melalui peran intermediasinya berupa jasa simpan pinjam yang lebih fleksibel dibandingkan jasa pelayanan keuangan lainnya. Dengan adanya pelayanan jasa simpan pinjam yang lebih fleksibel, maka akan lebih memudahkan bagi masyarakat kecil dalam memperoleh dana bagi kegiatan ekonominya, baik untuk kebutuhan konsumtif maupun produktif. Selain itu BPR sebagai intermediasi merupakan sumber pembiayaan yang fleksibel bagi UMK, dimana modal merupakan salah satu permasalahan yang mendasar bagi UMK seperti halnya yang dituliskan oleh Wijono (2005) dan Harsono (2010). Hal ini akan memberi solusi para pelaku UMK dalam permasalahan pendanaan yang pada akhirnya akan meningkatkan kesempatan untuk berkembang. Perkembangan UMK tentunya akan memerlukan tenaga kerja yang lebih banyak lagi, untuk selanjutnya meningkatkan kesempatan bagi masyarakat kecil untuk memperbaiki kesejahteraannya melalui keterlibatan mereka dalam kegiatan UMK. Peningkatan kesejahteraan tersebut akan menambah peluang mereka untuk keluar dari kondisi miskin atau bahkan keluar dari kemiskinan itu sendiri.

Hasil penelitian ini mendukung pernyataan Tanribali (2012) yang menyebutkan bahwa BPR secara tidak langsung telah ikut andil dalam pengentasan kemiskinan. BPR sebagai bank lapis kedua dapat menjangkau masyarakat kecil terutama di pedesaan yang pada umumnya belum tersentuh oleh bank umum. Keberadaan BPR tersebut melalui fungsinya yaitu melayani masyarakat pedesaan dan usaha mikro akan meningkatkan aksesibilitas masyarakat di pedesaan dan kecamatan terhadap layanan keuangan. Tersedianya pelayanan keuangan mikro mendorong masyarakat miskin untuk menyisihkan sebagian pendapatan dan menyimpan di tempat yang aman sehingga mengurangi resiko kecurian atau kehilangan uang. Selain itu juga mengurangi kerentanan terhadap kemiskinan ketika mengalami kejadian yang tidak terduga karena mereka telah memiliki simpanan.

Saleh dan Hidayat (2011) dalam penelitiannya menemukan bahwa LKM merupakan salah satu solusi efektif dalam pengentasan kemiskinan dengan dukungan berbagai pihak baik pemerintah maupun non pemerintah. LKM yang focus pada usaha mikro/kecil, prosedur pelayanan keuangan yang lebih fleksibel, dan letaknya yang lebih terjangkau di pedesaan merupakan keunggulan LKM melalui

perannya dalam pengentasan kemiskinan. Seperti halnya yang dituliskan oleh Wijono (2005) bahwa pengentasan kemiskinan dapat dilakukan dengan memutus mata rantai kemiskinan itu sendiri, diantaranya dengan memberikan akses yang luas bagi sumber-sumber pendanaan bagi UMK, yang pada dasarnya merupakan bagian dari masyarakat miskin yang memiliki kemauan dan kemampuan produktif.

Berbagai uraian tentang hasil analisis jalur yang telah dijelaskan sebelumnya, juga berdasarkan berbagai temuan, dapat dijelaskan peran BPR sebagai LKM dan UMK dalam pengentasan kemiskinan. BPR sebagai salah satu LKM yang memiliki keunggulan dengan focus pelayanan pada usaha mikro/kecil, pelayanan yang lebih fleksibel, letaknya di pedesaan, merupakan kelebihan tersendiri bagi masyarakat kecil dengan lebih mudahnya dalam menjangkau sumber-sumber pembiayaan dagi kegiatan ekonominya, baik kegiatan konsumtif maupun produktif. Sehingga peningkatan BPR akan memiliki dampak positif dalam mengurangi kemiskinan, dimana dampak positif ini akan lebih besar lagi jika LKM bekerja melalui UMK. Dimana UMK sendiri merupakan bagian dari masyarakat miskin yang memiliki kemauan untuk keluar dari kondisi miskin dan memiliki kemampuan produktif yang bisa meningkatkan pendapatan dan kesejahteraannya.

Secara umum, berdasarkan hasil analisis deskriptif dan analisis jalur menunjukkan bahwa kemiskinan masih merupakan permasalahan utama dalam pembangunan, yang memerlukan perhatian dari semua pihak. Dana salash satu jalan untuk mengentaskan kemiskinan dengan memperluas akses masyarakat miskin terhadap sumber pendanaan bagi UMK, yang pada dasarnya merupakan bagian dari masyarakat miskin yang memiliki kemauan dan memiliki kemampuan produktif untuk memperbaiki kesejahteraan sehingga keluar dari kondisi miskin. Sumber pendanaan tersebut dapat dipenuhi salah satunya dari BPR sebagai salah satu LKM dengan keunggulan pelayanan keuangan yang lebih fleksibel dibandingkan bank konvensional, sehingga dapat lebih menjangkau masyarakat miskin.

SIMPULAN

Berdasarkan hasil dan pembahasan dapat disimpulkan bahwa sebagian besar BPR dan UMK masih terpusat di Jawa, sedangkan kemiskinan antar provinsi memiliki kesenjangan cukup tinggi. Peningkatan BPR akan membuka akses modalyang lebih luas bagi para pelaku UMK. Perkembangan UMK melalui penyerapan tenaga kerjanya, memberikan kesempatan

lebih bagi masyarakat miskin untuk meningkatkan kesejahteraan dan keluar dari kondisi miskin. BPR sebagai sumber pembiayaan bagi masyarakat miskin memiliki pengaruh langsung dalam mengentaskan kemiskinan. Selain itu, BPR menjadi salah satu solusi bagi permasalahan permodalan UMK, sehingga UMK dapat lebih berkembang, menyerap tenaga kerja lebih banyak, meningkatkan kesempatan bagi masyarakat miskin untuk terlibat dalam aktifitas ekonomi dan meningkatkan kesempatan untuk memperbaiki kesejahteraan sehingga keluar dari kemiskinan.

SARAN

Adapun saran yang dapat diberikan pertama memberikan rangsangan lebih bagi perkembangan UMK dan BPR khususnya di Luar Jawa, antara lain dengan menciptakan lingkungan yang kondusif untuk pengembangan BPR, meningkatkan iklim usaha untuk pengembangan UMK, menggalakkan UMK untuk komoditas unggulan dan potensial di masing-masing provinsi. Kedua lebih memperkenalkan BPR kepada masyarakat melalui penyuluhan atau desiminasi melalui berbagai media, serta program kebijakan pemberdayaan UMK yang ada perlu terus ditingkatkan dan diharapkan mencakup berbagai aspek. Sehingga keberadaan UMK maupun BPR dapat menjadi salah satu solusi dalam pengentasan kemiskinan. Saran untuk penelitian selanjutnya perlu kiranya penelitian dengan memperluas cakupan LKM seperti BRI unit, koperasi, maupun LKM non-bank dan non-koperasi. Cakupan UMK juga bisa diperluas tidak hanya dari sektor industri tetapi juga dari sektor lainnya seperti pertanian, perdagangan dan jasa.

REFERENSI

Ashar, Khusnul. (Oktober 2008). Еfisiensi dan Kesinambungan Finansial Lembaga Kredit Mikro Non-Bank. Journal of Indonesian Applied Economics Vol.2 No.2, 187-197. 9 April 2013. http://pse.litbang.deptan.go.id/ind/pdffiles/ ART4-2c.pdf.

Bank Indonesia. (2012). Booklet Perbankan. Jakarta.

BPS. (2008). Analisis dan Penghitungan Tingkat Kemiskinan 2008.Jakarta.

Harsono, Dwi. (2010). Pengembangan Keuangan Mikro Untuk Pengentasan Kemiskinan. 23 Maret 2013 http://dwih74. blog.com/2010/07/26/pengembangan-keuangan-mikro-untuk-pengentasan-kemiskinan/.

Hendayana, Rachmat dan Bustaman, Syahrul. (2007). Fenomena Lembaga Keuangan Mikro dalam Perspektif Pembangunan Ekonomi Pedesaan. Makalah Seminar Nasional tanggal 4 Desember 2007. Tidak dipublikasikan.

Herry, dkk. (2012). Studi Peningkatan Peran Bank Perkreditan Rakyat BPR) dalam Pembiayaan Usaha Mikro Kecil UMK) di Sumatera Barat. BI dan CBR-Unand. Tidak dipublikasikan.

Ismawan, Bambang. (2001). Keuangan Mikro dalam Penanggulangan Kemiskinan dan Pemberdayaan Ekonomi Rakyat. Bina Swadaya. 21 Maret 2013. http://www. binaswadaya.org/cgi-bin/bs.pl?p=009&id=6.

Karay, Jonathan Cosmus. (1 Mei 2012). Analisis Peran Lembaga Keuangan Mikro terhadap Pembangunan Usaha Mikro Kecil di kabupaten Jayapura. Jurnal Ekonomi dan Bisnis Vol.2 No. 1 Hal 32 – 48.

Landiyanto, Erlangga Agustino. (21 Agustus 2007). Strategi Alternatif Penanggulangan Kemiskinan di Papua melalui Pengembangan Keuangan Mikro. MPRA Paper No 431. 20 Maret 2013. http://mpra.ub.uni- muenchen. de/4391/.

Prasetyo, P. Eko. (2008). Peran Usaha Mikro Kecil dan Menengah (UMKM) dalam Kebijakan Penanggulangan Kemiskinan dan Pengangguran. AKMENIKA UPY, Volume 2.

Saleh, Yopi dan Hidayat, Yayat. (2011). Strategi Pengembangan Lembaga Keuangan Mikro Mendukung Pengentasan Kemiskinan di Pedesaan. Jurnal Ilmu-ilmu Pertanian Vol. 7 No. 1 Hal 66 – 81.

Siwalima. (30 Juni 2012). Tanribali: BPR Ikut Andil Dalam Pengentasan Kemiskinan. Siwalimanews. 22 Juni 2013 http://www.siwalimanews.com/post/tanribali_bpr_ ikut_andil_dalam_pengentasan_kemiskinan.

Sudjana. (1983). Teknik Analisis Regresi dan Korelasi Bagi Para Peneliti. Bandung: TARSITO.

Supranto, J. (2004). Analisis Multivariat : Arti dan Interpretasi. Jakarta : PT. RINЕKA CIPTA.

Suprianto. (2006). Pemberdayaan Usaha Mikro, Kecil dan Menengah (UMKM) sebagai Salah Satu Upaya Penanggulangan Kemiskinan. Jurnal Ekonomi & Pendidikan Vol. 3 No. 1 April 2006.

Susila, Ihwan. (Desember 2007). Analisis Еfisiensi Lembaga Keuangan Mikro. Jurnal Ekonomi Pembangunan Vol. 8, No.2, hal 223 – 242. 7 November 2012. http://publikasiilmiah.ums.ac.id/bitstream/han-dle/123456789/166/8.%20Ihwan%20Susila%20(Anali-sis 20EFISIENSI 20LEMBAGA 20KEUANGAN 20 MIKRO).pdf?sequence=1.

Tambunan, Tulus T.H. (2012). Peran Usaha Mikro dan Kecil dalam Pengentasan Kemiskinan di Daerah.Jurnal Bina Praja. 22 Juni 2013 .http://bpp.kemendagri.go.id/index. php?action=content&id=201211141004133

Wijanto, Setyo Hari. (2008). Struktural Еquation Modeling dengan LISREL 8.8. Yogyakarta : Graha Ilmu.

Wijono, Wiloejo Wirjo. (2005).Pemberdayaan Lembaga Keuangan Mikro Sebagai Salah Satu Pilar Sistem Keuangan Nasional: Upaya Konkrit Memutus Mata Rantai Kemiskinan. Kajian Ekonomi dan Keuangan (Edisi Khusus)

144

Discussion and feedback