Analisis Nilai Tambah Kopi Arabika Menjadi Kopi Bening (Studi Kasus 210 Roastery Jakarta Selatan)

on

Jurnal Agribisnis dan Agrowisata ISSN: 2685-3809 Vol. 11, No. 2, Desember 2022

DOI: https://doi.org/10.24843/JAA.2022.v11.i02.p27

Analisis Nilai Tambah Kopi Arabika Menjadi Kopi Bening (Studi Kasus 210 Roastery Jakarta Selatan)

MELVI, I G.A.A. LIES ANGGRENI*,

NI LUH MADE INDAH MURDYANI DEWI

Program Studi Agribisnis Fakultas Pertanian Universitas Udayana

Jl. PB.Sudirman Denpasar 80232 Email: *melvihutabarat30@gmail.com

Abstract

Analiysis Of The Added Value Of Turning Arabika Coffee Into Clear Coffee (Case Study 210 Roastery South Jakarta)

Arabica coffee in Indonesia have a distinctive aroma and taste. Clear coffee management is focused on increasing the added value of processed Arabica coffee products into clear coffee. The purpose of this study was to determine the amount of added value obtained by 210 Roastery from clear coffee driks and to know the amount of profit or profit generated from processing Arabica coffee into clear coffee at 210 Roastery, as well as quantitative data using the Hayami method.Research result the input is in from of 20 kg Arabica coffee powder per process and an output of 10.000 botteles per process. In calculating the added valaue per process using the Hayami method, the clear coffee production kilogram gets an added value of Rp 700.140,00/ kg with a level medium value added rasio of 36. 87%. The profit from the production process using the Hayami method is Rp 665.140,00/kg with a profit rate of 40.96% per kg, and an enterpreneur’s profit of 40.96% per kg. The profit of clear coffee productions for one process is Rp 462.022.798,00 per process. The gross profit from the clear coffee production process for one month is Rp 965.990.000,00 and the net profit obtained from the clear coffee production process for one mounth is Rp 537.223.677,00.

Key words: added value, arabica coffee, hayami method

Pertanian merupakan bisnis utama perekonomin bangsa Indonesia. Sebagai negara agraris, sektor pertanian menjadi aspek sangat penting dalam pertahanan dan kedaulatan pangan. Pertanian juga mempunyai beberapa sub sektor yaitu pertanian, perkebunan, kehutanan, peternakan, dan perikanan. Kopi merupakan salah satu komoditas perkebunan yang memegag pernan cukup penting bagi perekonomian Indonesia. Kontribusi penting dari dari komoditas kopi bagi perekonomian nasional tercermin pada kinerja perdagangan dan peningkatan nilai tambahnya. Terdapat

empat jenis kopi yang telah dibudidayakan yaitu : kopi arabika, kopi robusta, kopi liberika dan excelsia (Bahri, 1996). Pada tahun 2019 jumlah areal kopi mencapai 1.258.032 ha dan memproduksi 760.963 ton yang tersebar hampir seluruh provinsi Indonesia. Berdasarkan data statistik produksi kopi dari tahun 2015 sampai tahun 2019 terus mengalami kenaikan yaitu, pada tahun 2015 kopi Indonesia memproduksi 639.335 ton dan pada tahun 2019 kopi Indonesia memproduksi 760.963 ton (Statistik Perkebunan Indonesia, 2020).

Usaha kopi yang diproduksi oleh 210 Roastery di Jakarta yaitu bubuk kopi arabika yang di olah menjadi minuman kopi berwarna bening seperti air mineral. Kopi arabika yang digunakan oleh 210 Roastery adalah kopi arabika hampir dari seluruh Indonesia. Dengan adanya pengembangan nilai tambah pada komoditas kopi diharapkan dapat menghasilkan produk-produk kopi olahan, yang mempunyai arti penting, karena dapat menjadi komoditas unggulan yang mempunyai daya saing tinggi di pasar internasional. Pengelolaan hasil merupakan subsektor agribisnis yang sangat besar peranannya dalam meningkatkan nilai tambah dari hasil pertanian yang telah diperoleh (Soekartawi, 2009).

Nilai tambah komoditas kopi ini diperoleh dari nilai produksi yang telah dikurangi dengan biaya-biaya yang telah menunjang dalam proses produksi, selain biaya tenaga kerja. Dengan adanya penemuan kopi arabika menjadi kopi bening mengubah bentuk primer menjadi produk baru yang lebih tinggi nilai ekonomisnya setelah melalui proses pengolahan minuman ini, dapat memberikan nilai tambah karena dikeluarkan biaya- biaya sehingga terbentuk harga baru yang lebih tinggi dan keuntungan yang lebih besar bila dibandingkan tanpa melalui pengolahan.

-

1. Berapa besar nilai tambah yang dapat dihasilkan dari pengolahan kopi arabika menjadi kopi bening di 210 Roastery?

-

2. Berapa besar keuntungan atau laba yang dapat dihasilkan dari pengolahan kopi arabika menjadi kopi bening di 210 Roastery?

-

1. Menganalisis besar nilai tambah yang diperoleh dari pengolahaan kopi

arabika menjadi kopi bening di 210 Roastery.

-

2. Menganalisis besar keuntungan atau laba yang dihasilkan dari pengolahan

kopi arabika menjadi kopi bening di 210 Roastery.

Penelitian ini dilaksanakan di 210 Roastery Jakarta Selatan pada bulan Januari hingga Febuari 2021. Lokasi penelitian dilakukan secara sengaja (purposive) dengan pertimbangan tertentu.

Jenis data yang digunakan dalam penelitian ini meliputi data kualitatif dan kuantitatif. Data kualitatif dalam penelitian ini berasal dari hasil wawancara dan observasi. Data kuantitatif dalam penelitian ini meliputi harga tenaga keja, bahan baku utama, bahan baku pendukung, jumlah tenaga kerja. Sumber data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder. Data primer meliputi data produksi, data penjualan, dan proses pengolahan kopi bening. Data sekunder diperoleh dari publikasi yang telah diterbitkan dari instansi-inastansi pemerintah dan sumber-sumber pustaka relevan yang terkait dalam penelitian ini.

Metode pengumpulan data yang digunakan adalah wawancara, dokumentasi, dan observasi. Wawancara dilakukan secara langsung oleh peneliti dengan narasumber yaitu bapak Ferdiyansyah yang merupakan pemilik 210 Roastery dan penemu kopi bening. Observasi dilakukan peneliti untuk melihat dekat dengan kegiatan yang dilakukan (Riduwan, 2004).

Penelitian ini menggunakan tiga variable, yaitu:

-

1. Gambaran usaha, dengan indikator sejarah 210 Roastery, visi dan misi 210 Roastery, struktur organisasi 210 Roastery, hak dan kewajiban karyawan 210 Roastery, profil pemilik, dan klasfikasi karyawan berdasarkan tingkat pendidikan.

-

2. Analisis nilai tambah pengolahan kopi bening, dengan indikator output

(botol/proses), input bahan baku (kg/proses), input tenaga kerja (orang/ proses), bahan baku utama (Rp/kg), sumbangan input lain (Rp/ proses).

-

3. Keuntungan, dengan indikator keuntungan per proses, dan keuntungan per

bulan.

Nilai tambah merupakan pertambahan nilai suatu komoditas karena mengalami proses pengelolaan, pengangkutan ataupun penyimpanan dalam suatu produksi. Dalam proses pengelolaan nilai tambah dapat di definisikan sebagai selisih nilai produk dengan nilai biaya bahan baku dan input lainnya (Hayami et.al, 1987). Tujuan dari perhitungan analisis nilai tambah untuk mengukur balas jasa yang diterima pengolah dan kesempatan kerja yang dapat diciptakan oleh sistem komoditi tersebut (Sundiyono , 2004). Dasar perhitungan dari analisis nilai tambah untuk mengetahui berapa besar biaya yang dikeluarkan dalam pengelolahaan bubuk kopi arabika menjadi kopi bening. Perhitungan analisis nilai tambah menggunakan metode Hayami, dapat dinyatakan dalam rumus pada Tabel 1.

Tabel 1.

Komponen-Komponen Menghitung Nilai Tambah dan Keuntungan

No Keterangan Rumus Perhitungan

I. INPUT, OUTPUT DAN HARGA

|

1 Output (Botol/Proses) |

A B P = O/J x 100% D = A/B E = C/B F G |

|

2 Input (Kg/ Proses) | |

|

3 Tenaga Kerja (HOK/Proses) | |

|

4 Faktor Konversi (Kg/Proses) | |

|

5 Koefisien Tenaga Kerja (HOK/Kg) | |

|

6 Harga Output (Rp/Botol) | |

|

7 Upah rata-rata (Rp/HOK) | |

|

II. NILAI TAMBAH DAN KEUNTUNGAN | |

|

8 Harga Input (Rp/kg) |

H |

|

9 Nilai Input Lain (Rp/Kg) |

I |

|

10 Nilai Output (Rp/Kg) |

J = D X F |

|

11 a. Nilai Tambah (Rp/Kg ) |

K = J - H - I |

|

b. Rasio Nilai Tambah (%) |

L = K/J x 100% |

|

12 a. Imbalan Tenaga Kerja (Rp/Kg) |

M =E x G |

|

b. Rasio Nilai Tambah (%) |

N = M/K x 100% |

|

13 a. Keuntungan (Rp/Kg) |

O = K -M |

|

b. Tingkat Keuntungan (%) |

P = O/J x 100% |

|

III. BALAS JASA PEMILIK FAKTOR PRODUKSI | |

|

14 Margin (Rp) |

Q = J-H |

|

a. Pendapatan Tenaga Kerja (%) |

R = M/Q x 100% |

|

b. Sumbangan input lain (%) |

S = I/Q x 100% |

|

c. Keuntungan pengusaha (%) |

T = O/Q x 100% |

Sumber : Hayami et al. (1987)

Keterangan:

1. Nilai tambah (Rp) adalah selisih antara nilai output kopi bening dengan bahan

baku utama kopi arabika dan sumbangan input lain.

-

2. Rasio nilai tambah (%), menunjukkan nilai tambah dari nilai produk.

-

3. Pendapatan tenaga kerja langsung (Rp) menunjukkan upah yang diterima

tenaga kerja langsung untuk mengolah satu satuan bahan baku.

-

4. Pangsa tenaga kerja langsung (%) menunjukkan presentase pendapatan

tenaga kerja langsung dari nilai tambah yang diperoleh.

-

5. Keuntungan (Rp) menunjukkan bagian yang diterima perusahaan.

-

6. Tingkat keuntungan (%) menunjukkan presentase keuntungan dari nilai

produk.

-

7. Marjin (Rp) menunjukkan besarnya kontribusi pemilik faktor- faktor produksi

selain bahan baku yang digunkan dalam proses produksi.

-

8. Presentase pendapatan tenaga kerja langsung terhadap marjin (%).

-

9. Presentase sumbangan input lain terhadap marjin (%).

-

10. Presentase keuntungan perusahaan terhadap marjin (%).

Untuk menghitung keuntungan dapat dihitung dengan menggunakan rumus yaitu penerimaan total dikurangi biaya total. Sehingga akan jelas menentukan keuntungan yang diterima dalam satu kali produksi. Sehingga elemen- elemen cara menghitungnya adalah:

π = TR-TC………………………...............…

(1)

Keterangan :

π : Keuntungan…………………………. Rp

TR : Total Revenue (Penerimaan Total)…..Rp TC : Total Cost (Biaya Total)……………..Rp

Dengan adanya harga pokok produksi , maka penentuan harga pokok lebih mudah, sehingga akan jelas menentukan laba kotor yang diterima. Sehingga elemen-elemen cara mengitungnya adalah :

Laba Kotor = Pendapatan – HPP…………...…

(2)

Keterangan :

HPP : Harga pokok produksi

( Sumber : Ananda, 2020)

-

2.4.4 Laba Bersih

Untuk menghitung laba bersih dengan benar dapat dihitung dengan menggunakan rumus sederhana sebagai berikut :

Laba bersih= Laba kotor – Beban usaha..…….....(3)

(Sumber : Ananda, 2020)

Pada proses pengolahan kopi bening, bahan baku utama adalah bubuk kopi Arabika Gayo dan bubuk kopi Arabika Toraja yang diolah menjadi kopi bening. Bubuk kopi arabika yang digunakan dalam produksi kopi bening, adalah bubuk kopi arabika Gayo dan Toraja yang telah dijadikan satu dengan perbandingan satu kali produksi yaitu 10kg bubuk kopi arabika Gayo dan 10kg bubuk kopi arabika Toraja, dengan total bubuk kopi atau input dalam produksi kopi bening adalah 20kg dalam satu kali proses produksi kopi bening.

|

Tabel 2. Analisis Nilai Tambah Kopi Bening Menggunakan Metode Hayami | ||

|

No |

Keterangan |

Nilai Kopi Bening |

|

I. INPUT, OUTPUT DAN HARGA | ||

|

1 |

Output (Botol/Proses) |

10.000 |

|

2 |

Input (kg/ Proses) |

20 |

|

3 |

Tenaga Kerja (Orang/Proses) |

7 |

|

4 |

Faktor Konversi (kg/Botol) |

500 |

|

5 |

Koefisien Tenaga Kerja (HOK/kg) |

0,35 |

|

6 |

Harga Output (Rp/botol) |

3.798 |

|

7 |

Upah rata-rata (Rp/Orang) |

100.000 |

|

II. NILAI TAMBAH DAN KEUNTUNGAN | ||

|

8 |

Harga Input (Rp/kg) |

275.000 |

|

9 |

Nilai Input Lain (Rp/kg) |

923.860 |

|

10 |

Nilai Output (Rp) |

1.899.000 |

|

11 |

a. Nilai Tambah (Rp/kg ) |

700.140 |

|

b. Rasio Nilai Tambah (%) |

36.87% | |

|

12 |

a. Imbalan Tenaga Kerja (Rp/kg) |

35.000 |

|

b. Rasio Nilai Tambah (%) |

1.84% | |

|

13 |

a. Keuntungan (Rp/kg) |

665.140 |

|

b. Tingkat Keuntungan (%) |

35.03% | |

|

III. |

BALAS JASA PEMILIK FAKTOR PRODUKSI | |

|

14 |

Margin (Rp) |

1.624.000 |

|

a. Pendapatan Tenaga Kerja (%) |

2.16% | |

|

b. Sumbangan input lain (%) |

56.89% | |

|

c. Keuntungan pengusaha (%) |

40.96% | |

Proses produksi bubuk kopi dan kopi bening, dengan pembalian bahan baku bubuk kopi arabika Rp. 275.00,00/ kg. Kopi bening dijual dalam kemasan 250ml/botol dengan harga Rp. 50.000/ botol. Dalam satu kali proses produksi kopi bening, pihak 210 Roastery dibutuhkan 20kg bubuk kopi arabika menghasilkan 10.000 botol dengan kemasan 250 ml/ botol kopi bening. Nilai tambah dari satu kali proses pengolahan kopi bening sebesar Rp 723.640/kg dan dengan keuntungan sebesar Rp 23.640/kg. nilai output dalam proses pengolahan kopi bening sebesar Rp 1.922.500/kg, biaya yang dikeluarkan untuk proses pengolahan kopi bening harga input sebesar Rp 275.000/kg, dan biaya sumbangan input lain sebesar Rp 923.860/kg.

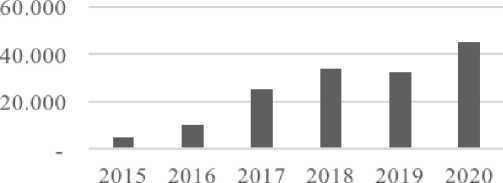

Perkembangan penjualan kopi bening dalam lima tahun dari tahun 2015 sampai dengan 2020.

Jumlah Produksi 2015-2020

Gambar 1.

Grafik Perkembangan Produksi 2015- 2020

Produksi dan peminat kopi bening meningkat dimulai pada tahun 2017. Pada tahun 2019 mengalami penurunan produksi, dikarenakan adanya pandemi covid-19 dan terhambatnya pengiriman kopi bening keluar kota dan ke beberapa negara. Pada tahun 2020 kopi bening, produksi mengalami kenaikan peminat dan produksi kopi bening. Pada tahun 2020 pengiriman kopi bening menambah ke beberapa negara, sehingga mengalami kenaikan produksi kembali.

Dalam proses pembuatan kopi bening, sumbangan input lain merupakan salah satu komponenen yang mendukung dalam terjadinya proses pengolahan kopi bening. Sumbangan input lain pada proses pembuatan kopi bening membutuhkan sumbangan input lain seperti solar, listrik, gas LPG 12 kg, kemasan botol ukuran 250 ml, kardus kemasan, dan air galon 19 liter.

Tabel 3.

|

Sumbangan Input Lain Satu Kali Proses | |||||

|

No |

Input Lain Kuantitas |

Kualitas |

Harga Satuan (Rp/Satuan) |

Total (Rp) | |

|

1 |

Solar |

20 |

liter |

13.000 |

260.000 |

|

2 |

listrik pabrik |

750.000 |

750.000 | ||

|

3 |

Gas LPG 12 Kg |

2 |

Tabung |

135.000 |

270.000 |

|

4 |

Kemasan botol |

10.000 |

Botol |

450 |

4.500.000 |

|

5 |

Kardus kemasan |

10.000 |

buah |

350 |

3.500.000 |

|

6 |

Air galon ukuran 19 liter |

5 |

galon |

7.000 |

35.000 |

|

Total (Rp/Proses) |

9.315.000 | ||||

|

Penggunaan Bahan Baku (Kg) |

20 | ||||

|

Sumbangan Input Lain (Rp/Kg) |

465.750 | ||||

Total biaya bahan penunjang (sumbangan input lain) pada produk olahan kopi bening adalah Rp. 9.315.000,00 per proses dengan jumlah bahan baku yang digunakan 20 kg bubuk kopi arabika. Jadi, pengolahan kopi bening dalam satu kali

proses produksi, sumbangan input lain per kilogramnya sebesar Rp. 465.750,00/kg yang didapatkan dari hasil pembagian sumbangan input lain dengan jumlah bahan baku yang digunakan dalam satu kali produksi.

Tabel 4.

Penyusutan Peralatan

|

No |

Uraian |

Lama Pemakaian (Bulan) |

Jumlah Barang (Unit) |

Harga (Unit/Rp) |

Nilai Sekarang (Unit/Rp) |

Total Penyusutan (Rp) |

|

1 |

Mesin ALEX |

72 |

2 |

10.000.000 |

7.500.000 |

12.500.000 |

|

2 |

Timbangan |

72 |

1 |

2.500.000 |

1.500.000 |

2.000.000 |

|

3 |

Ember Besar |

5 |

4 |

300.000 |

200.000 |

1.000.000 |

|

4 |

Ember sedang |

5 |

3 |

125.000 |

100.000 |

315.000 |

|

5 |

Frezer |

36 |

1 |

2.500.000 |

1.000.000 |

2.333.333 |

|

6 |

Pengaduk |

4 |

1 |

70.000 |

45.000 |

63.571 |

|

7 |

Pitcher Plastik |

8 |

4 |

30.000 |

15.000 |

112.500 |

|

Jumlah |

202 |

16 |

15.525.000 |

10.360.000 |

18.324.404 | |

|

Banyak Proses |

2 | |||||

|

Beban Baku (Kg/Proses) |

20 | |||||

|

Nilai Penyusutan (Rp/Kg) |

458.110 | |||||

Penyusutan peralatan dalam satu bulan Rp. 18.324.404,00, dalam satu bulan proses produksi dilakukan sebanyak dua kali, dengan satu kali produksi 20 kg bubuk kopi arabika. Jadi, total penyusutan dibagi dengan banyak produksi, dibagi jumlah banhan baku, dan mendapatkan hasil Rp. 458.110,00/kg. Untuk mendapatkan nilai input lain maka, sumbangan input lain ditambahkan dengan penyusutan sistematis sebagai berikut :

Nilai input lain = Rp. 465.750,00 + Rp. 458.110,00

= Rp. 923.860,00/ kg

|

Tabel 5. Harga Input Sumbangan Input Lain Harga Output Nilai Output Nilai Tambah dan Rasio Nilai Tambah Produksi Kopi Bening | |

|

No |

Uraian Nilai (Rp/Kg) |

|

1 2 3 4 5 |

Harga Input 275.000 Nilai Input Lain 923.860 Harga Output 500.000 Nilai Output 25.000.000 Nilai Tambah 23.801.140 |

Setelah dilakukan perhitungan nilai tambah, maka dapat dilakukan pengujian nilai tambah kriteria pengujian menurut Hubeis (1997), yaitu sebagai berikut.

-

1. Rasio nilai tambah rendah apabila memiliki presentase dibawah < 15 %.

-

2. Rasio nilai tambah sedang apabila memiliki presentase antara 15% - 40%

-

3. Rasio nilai tambah tinggi apabila memiliki presentase diatas >40%.

Berdasarkan kriteria tersebut, maka nilai tambah dari yang diperoleh dari 210 Roastery untuk pengolahan kopi bening termasuk nilai tambah dengan kriteria sedang. Hal ini dikarenakan rasio nilai tambah dalam proses pengolahan kopi bening memiliki presentase antara 15% - 40%, perolehan rasio nilai tambah pada kopi bening adalah 36.87% dalam satu kilo produksi kopi bening. Oleh karena itu, proses pengolahan kopi bening yang dilaksanakan sudah cukup baik.

Proses pengolahan kopi bening mamapu menyerap tenaga kerja sebanyak tujuh orang/proses, dengan demikian koefisien tenaga kerja dalam mengolah satu kilogram bubuk kopi arabika menjadi kopi bening adalah 0,35 HOK/kg. Tingkat upah yang diperoleh per orang dalam produksi kopi bening Rp 2.000.000/orang/produksi. Nilai tambah yang diperoleh untuk pengolahan kopi bubuk arabika menjadi kopi bening dan imbalan tenaga kerja untuk pengolahan kopi bening sebesar Rp 100.000/kg bahan baku. Kontribusi tenaga kerja adalah 1.84% dari nilai tambah yang diperoleh, dan kontribusi untuk masing-masing pendapatan tenaga kerja 2.16%.

Input yang digunakan pada satu kali proses pengolahan kopi bening adalah 20 kg, mendapatkan output 10.000 botol. Tingkat keuntungan pada per kilogram input berupa bubuk kopi arabika menjadi kopi bening sebesar 35.03%, dengan nilai keuntungan sebesar Rp. 665.140,00/kg. Pada proses pengolahan kopi bening di 210 Roastery, keuntungan yang didapatkan oleh pengusaha merupakan total dari satu kilogram pengolahan kopi di 210 Roastery dengan tingkat keuntungan yang tinggi per kilogram pengolahan kopi bening. Sedangkan tingkat keuntungan yang didapatkan oleh pengusaha dalam satu kilogram bubuk kopi arabika dalam produksi kopi bening, pengusaha mendapatkan 40.96% keuntungan per kilogram.

Total penerimaan yang diperoleh dari proses bubuk kopi arabika menjadi kopi bening sebesar Rp. 500.000.000,00 dalam satu kali proses produksi. Total dari biaya produksi usaha pengolahan bubuk kopi arabika menjadi kopi bening dalam satu kali produksi sebesar Rp. 37.977.202,00. Keuntungan yang diperoleh dari usaha pengolahan bubuk kopi arabika menjadi kopi bening sebesar Rp. 462.022.798,00. Keuntungan tersebut merupkan dalam satu kali proses produksi kopi bening. Tingkat keuntungan diperoleh dari hasil pengurangan total penerimaan yang didapat dengan total biaya produksi usaha kopi bening.

Tabel 6.

Keuntungan Kopi Bening 210 Roastery dalam Satu Kali Produksi

|

No Keterangan |

Harga (Rp) |

|

1 Penerimaan Usaha Kopi Bening (TR) | |

|

Jumlah output (10.000 botol) x Harga jual per botol | |

|

(Rp. 50.000) |

500.000.000 |

|

2 Biaya Total Produksi Kopi Bening (TC) | |

|

a. Biaya Bahan Baku |

5.500.000 |

|

b. Sumbangan Input lain |

9.315.000 |

|

c. Penyusutan peralatan |

9.162.202 |

|

d. Biaya Tenaga Kerja (7 orang x Rp. | |

|

2.000.000/proses) |

14.000.000 |

|

Total Biaya |

37.977.202 |

|

3 Keuntungan (TR-TC) |

462.022.798 |

Menurut Kasmir (2016), laba kotor merupakan laba yang didapatkan sebelum dikurangi dari biaya- biaya yang menjadi beban perusahaan tersebut. Perhitungan laba kotor adalah pendapatan dikurangi dengan harga pokok penjualan. Tujuan dari perhitungan laba kotor untuk mengetahui jumlah pengeluaran pada perusahaan 210 Roastery dalam menangani pengeluran dan pemasukkan uang yang ada dalam satu bulan. Dalam satu bulan dilakukan dua kali produksi yang menghasilkan 20.000 botol. Hasil dari penjualan 20.000 botol adalah Rp. 1.000.000.000,00/ bulan, dan total bahan baku yang di keluarkan Rp. 34.010.000,00/bulan. Setelah pendapatan dan harga pokok penjualan telah dihitung, maka pendapatan penjualan dikurangi harga pokok penjualan mendapatkan hasil Rp. 965.990.000,00.

Menurut Baridwan (2004), laba bersih adalah laba kotor dikurangi dengan harga pokok penjualan dan semua biaya dalam kegiatan usaha. Perhitungan laba bersih bertujuan agar setiap usaha yang dilakukan mengetahui pengembangan dana darurat dari usaha yang dijalankan. Laba bersih dihitung, sebagai dana dalam pembayaran utang dan beban pada usaha yang dijalankan. Setelah hasil perhitungan laba bersih, laba bersih pada 210 Roastery dalam periode satu bulan. Total laba kotor yang dihasilkan yaitu Rp. 966.790.000,00. Setelah laba kotor dihitung, maka harus menghitung beban-beban pada usaha yang dijalankan. Total perhitungan beban-beban pada 210 Roastery yaitu Rp. 412.894.030,00. Setalah laba kotor diketahui, dan perhitungan beban-beban diketahui, maka laba kotor dikurangi dengan beban-beban usaha, dan mendapatkan jumlah laba bersih yaitu Rp. 553.895.970,00.

Berdasarkan hasil pembahasan, maka dapat ditarik simpulan dari penelitian ini yaitu nilai tambah yang diperoleh dari pengolahan kopi bening di 210 Roastery

Jakarta sebesar Rp 1.899.000,00/kg, , rasio nilai tambah kopi bening sedang adalah 36.87%. Kontribusi balas jasa terhadap faktor produksi kopi bening dalam margin analisis nilai tambah adalah, pendapatan tenaga kerja 2.16%, sumbangan input lain 56.89%, dan keuntungan pengusaha 40.96%. Keuntungan atau laba pada proses produksi kopi bening dibagi mmenjadi tiga antara lain (a) Keuntungan produksi kopi bening di 210 Roastery sebesar Rp 665.140,00/kg, dengan tingkat keuntungan 35.03% per kg, presentase keuntungan pengusaha 40.96% per kg, dan keutungan satu kali produksi adalah Rp 462.022.798,00 per proses, (b) Laba kotor yang didapatkan pada proses produksi kopi bening dalam satu bulan di 210 Roastery adalah Rp 965.990.000,00, (c) Laba bersih yang didapatkan pada proses produksi kopi bening dalam satu bulan di 210 Roastery adalah Rp 537.223.677,00.

Saran yang dapat diberikan melalui penelitian ini adalah, karena prespektif usaha cukup baik, untuk memperluas peminat kopi bening membuat varian rasa dari kopi bening untuk menambah minat calon pembeli, memperkuat promosi produk kopi bening melalui media sosial dengan menggunakan orang yang berpengaruh dalam media sosial (influencer), agar kopi bening lebih dikenal oleh masyarakat Indonesia dan Internasional, dan mengembangkan aplikasi untuk penjualan kopi bening.

-

5. Ucapan Terima Kasih

Penulis mengucapkan terima kasih kepada Tuhan Yang Maha Esa, seluruh pihak yang mendukung terlaksananya penulisan e-jurnal ini yaitu kepada bapak Ferdiansyah pemilik 210 Roastery Jakarta Selatan, keluarga dan teman-teman serta semua pihak yang tidak dapat disebutkan satu persatu. Semoga penelitian ini bermanfaat sebagaimana mestinya.

Daftar Pustaka

Ananda. 2020. Laba Kotor dan Laba Bersih : Pengertian, dan Rumus. Available online at: https://aksaragama.com/akuntansi/laba-kotor-dan-laba-bersih/.

(Diakses 11 September, 2020).

Bahri, S. 1996. Bercocok Tanam Tanaman Perkebunan Tahunan. UGM Press.

Baridwan, Z. 2004. Intermediate Accounting. Edisi Kedelapan. Yogyakarta : BPFE.

Hayami,Y.et al. 1987. Agricultural marketing and processing in upland Java. A perspective from a Sunda village. Bogor: CGPRT Centre.

Hubies,M. 1997. Menuju Industri Kecil Profesional di Era Globalisasi Melalui Pemberdayaan Manajemen Industri. Orasi Ilmiah. Fakultas Teknologi Pertanian Institut Pertanian Bogor.

Kasmir. 2016. Pengantar Manajemen Keuangan Edisi Kedua. Available online at : https://www.google.co.id/books/edition/Pengantar_Manajemen_Keuangan/l W9ADwAAQBAJ?hl=en&gbpv=1&dq=kasmir+2016&printsec=frontcover. (Diakses 12 September, 2020).

Riduwan. 2004. Metode Riset. Rineka Cipta, Jakarta.

Soekartawi. 2009. Agribisnis. Teori dan Aplikasi. Univesitas Brawijaya Malang dan Dapertemen Pendidikan Nasional, Jakarta.

Statistik Perkebunan Indonesia. 2020. Statistik Perkebunan Kopi Indonesia Periode 2017 sampai 2019. Available online at :

https://drive.google.com/file/d/1S8UHnTgSVwKgqEJB5WXFSp6903sRiiW H/view. (Diakses 12 September, 2020).

Sundiyono, A. 2004. Pemasaran Pertanian. UMM Press, Malang.

https://ojs.unud.ac.id/index.php/JAA

788

Discussion and feedback