Analisis Kinerja Keuangan pada Koperasi Mitra Karya di Desa Sidakarya Kecamatan Denpasar Selatan

on

Jurnal Agribisnis dan Agrowisata

ISSN: 2685-3809 Vol. 10, No. 2, Desember 2021

Analisis Kinerja Keuangan pada Koperasi Mitra Karya di Desa Sidakarya Kecamatan Denpasar Selatan

TRI NOVITA LESTARI, I KETUT RANTAU*, NI WAYAN PUTU ARTINI

Program Studi Agribisnis Fakultas Pertanian Universitas Udayana Jalan P.B. Sudirman Denpasar 80232, Bali

Email: vitalestari1599@gmail.com

Abstract

An analysis of financial performance at Mitra Karya Cooperative in Sidakarya Village South Denpasar

A multi-purpose cooperative is an example of institutions designed for economic empowerment that have succeeded in improving the welfare of society in general and its members in particular. Cooperatives usually assess financial performance by looking at the increase of cash, assets, and profits using profitability ratio analysis. However, performace should also be reviewed using other types of ratio analysis such as liquidity ratios, solvency ratios, and activity ratios as well as trend analysis. This study aims to determine the financial performance of Mitra Karya Multipurpose Cooperative between 2015 to 2019 using financial ratio analysis based on the Regulation of the State Minister for Cooperatives and Small and Medium Enterprises of the Republic of Indonesia Number 06/Per/M.KUKM/V/2006 and the least squares method to analyze the trend. The results of the analysis show that several types of ratios are classified as not good, namely the current ratio, quick ratio, cash ratio, debt to asset ratio, debt to equity ratio, and total asset turnover. Meanwhile, those belonging to good and bad criteria are the ratio of return on equity and the ratio of return on investment. The results of trend analysis that show an increasing trend are the current ratio, quick ratio, return on investment ratio, return on equity ratio, and total asset turnover. Meanwhile, cash ratio, debt to asset ratio, and debt to equity ratio tended to decline.

Keywords: cooperative financial performance, ratio analysis, trend analysis

Koperasi serba usaha di Indonesia khususnya di provinsi Bali kini sudah mulai banyak mengalami perkembangan seperti di kecamatan Denpasar Selatan dan di tempat-tempat lainnya yang berada di Indonesia. Agar terciptanya lingkungan ekonomi yang baik maka sangat diperlukan peran aktif dari sumber daya manusia serta pemerintah atau lembaga di wilayah tersebut. Koperasi serba usaha ini

merupakan salah satu contoh pemberdayaan ekonomi rakyat yang telah berhasil meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya. Mengutamakan keadilan bagi anggota yang berpartisipasi merupakan salah satu hal yang menyebabkan suatu koperasi mampu bertahan dan berkembang hingga saat ini (Juita & Yuliawati, 2018).

Koperasi Serba Usaha Mitra Karya menjadi salah satu dari gerakan koperasi primer yang terletak di kecamatan Denpasar Selatan dengan kegiatan usahanya yang lebih dari satu unit yaitu unit simpan pinjam dan unit usaha atau perdagangan. Koperasi ini dibentuk untuk memenuhi kebutuhan para anggota dan masyarakat sekitar dengan memberikan pelayanan yang baik guna meningkatkan kesejahteraan para anggota dan masyarakat sekitar. Menurut Salim & Nurbailah (2016), keberlangsungan hidup suatu koperasi pada kenyataannya harus didukung juga oleh sistem pengelolaan manajemen yang baik, efektif, dan efisien sehingga kehadiran koperasi tersebut dapat dirasakan langsung oleh anggota dan masyarakat di lingkungan sekitar.

Berdasarkan data Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia pada tahun 2020, Koperasi Mitra Karya ini memperoleh status grade A dengan perolehan SHU yang terus mengalami peningkatan disetiap tahunnya. Namun pernyataan tersebut perlu dikaji lebih dalam lagi, karena pada umumnya koperasi beranggapan bahwa kinerja keuangan yang baik hanya dilihat dari peningkatan kas, aktiva, dan laba sehingga koperasi belum mengetahui sudah sejauh mana kondisi keuangan koperasi secara keseluruhan. Penilaian kinerja keuangan juga bukan hanya dilihat dari analisis rasio rentabilitas atau profitabilitas saja tetapi perlu juga dikaji dari beberapa jenis analisis rasio lainnya seperti rasio likuiditas, solvabilitas, dan aktivitas serta analisis trend.

Bagaimana kinerja keuangan pada Koperasi Serba Usaha Mitra Karya dari tahun 2015 s/d 2019 berdasarkan analisis rasio keuangan dan analisis trend ?

Untuk mengetahui kinerja keuangan pada Koperasi Serba Usaha Mitra Karya dari tahun 2015 s/d 2019 berdasarkan analisis rasio keuangan dan analisis trend.

Lokasi penelitian dilakukan pada Koperasi Serba Usaha Mitra Karya yang terletak di Jl. Sidakarya No. 155, Desa Sidakarya, Kecamatan Denpasar Selatan, Kota Denpasar. Penelitian ini dilakukan dari bulan Januari sampai bulan Februari tahun 2021.

Jenis data yang digunakan dalam penelitian ini adalah data kualitatif dan data kuantitatif. Sumber data yang digunakan yaitu data primer yang diperoleh dari hasil wawancara dengan bagian keuangan dan pimpinan koperasi. Sedangkan, sumber data sekunder diperoleh dari arsip resmi yang terdapat pada koperasi. Metode pengumpulan data yang digunakan meliputi dokumentasi, wawancara, dan studi pustaka.

Variabel yang diukur dalam penelitian ini yaitu untuk mengetahui kinerja keuangan koperasi terhadap likuiditas, solvabilitas, profitabilitas, aktivitas dan trend (kecenderungan) pada Koperasi Mitra Karya dimana likuiditas menggunakan rasio lancar, rasio cepat, dan rasio kas, solvabilitas menggunakan rasio hutang atas aktiva dan rasio hutang atas modal, profitabilitas menggunakan rasio pengembalian investasi dan rasio pengembalian modal sendiri, aktivitas menggunakan rasio perputaran aktiva, dan trend menggunakan metode kuadrat terkecil (least square method).

Metode analisis yang digunakan adalah kuantitatif yang diperoleh dari data laporan keuangan neraca dan laporan perhitungan sisa hasil usaha. Analisis data secara kuantitatif ini digunakan untuk menganalisis, mengukur, dan membandingkan pada setiap komponen laporan keuangan pada Koperasi Mitra Karya dengan menggunakan analisis rasio keuangan dan analisis trend.

Tabel 1.

Hasil Perhitungan Analisis Rasio Keuangan Koperasi Mitra Karya Tahun 2015 s/d 2019

|

Jenis – Jenis Rasio |

2015 |

2016 |

2017 |

2018 |

2019 |

|

LIKUIDITAS | |||||

|

Rasio Lancar |

100,36 % |

102,92 % |

103,70 % |

105,00 % |

105,75 % |

|

Rasio Cepat |

91,23 % |

93,65 % |

96,51 % |

98,80 % |

100,18% |

|

Rasio Kas |

15,02 % |

4,90 % |

12,20 % |

8,60 % |

9,13 % |

|

SOLVABILITAS | |||||

|

Rasio Hutang Atas Aktiva |

90,28 % |

88,10 % |

89,39 % |

89,28 % |

89,11 % |

|

Rasio Hutang Atas Modal |

932,85 % |

743,53 % |

845,01 % |

832,84 % |

818,71 % |

|

PROFITABILITAS | |||||

|

Rasio Pengembalian Investasi |

1,62 % |

2,63 % |

2,33 % |

2,32 % |

2,09 % |

|

Rasio Pengembalian Modal Sendiri |

16,77 % |

22,18 % |

22,08 % |

21,64 % |

19,20 % |

|

AKTIVITAS | |||||

Total Perputaran Aktiva 0,1293 0,1611 kali 0,1516 0,1487 kali 0,1421 kali kali kali

Sumber: Data diolah (2021)

Analisis rasio keuangan adalah salah satu alat analisis keuangan yang paling banyak digunakan dalam koperasi maupun perusahaan lainnya. Terdapat beberapa alat penting menurut analisis rasio keuangan diantaranya rasio likuiditas yaitu analisis yang digunakan untuk mengevaluasi kemampuan jangka pendek, solvabilitas yaitu analisis yang digunakan untuk menilai kemampuan memenuhi kewajiban jangka panjang, profitabilitas yaitu untuk menghasilkan keuntungan dan yang terakhir aktivitas yaitu analisis yang dilakukan perusahaan menjalankan operasinya baik dalam kegiatan apapun (Dwiningwarni & Jayanti, 2019).

Menurut Muhani et al, (2016) rasio lancar (current ratio) menunjukkan hubungan antara aktiva lancar dengan kewajiban lancar dalam suatu perusahaan. Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 06/Per/M.KUKM/V/2006 standar nilai rasio lancar yaitu 200 – 250%. Dari hasil perhitungan menunjukkan bahwa perolehan nilai rasio lancar terus mengalami peningkatan disetiap tahunnya namun masih berada di bawah standar nilai yang ditetapkan dengan kriteria tidak baik dan perolehan nilai rata-rata rasio lancar sebesar 103,55%. Irawan, (2016) menjelaskan rasio cepat (quick ratio) digunakan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban dengan aktiva yang likuid. Rasio cepat dikatakan baik apabila nilai rasio berada di atas 100%. Tabel 1 menunjukkan hasil perhitungan pada rasio cepat dari tahun 2015 sampai dengan tahun 2018 masih berada di bawah standar nilai yang ditetapkan yaitu di bawah 100%. Sama halnya dengan rasio cepat pada rasio kas pun masih berada di bawah standar nilai yang ditetapkan, karena nilai rasio kas masih jauh berada di bawah 100%. Rasio kas (cash ratio) ini digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang (Kasmir, 2012).

Partiyanti & Zein (2018) menjelaskan rasio hutang atas aktiva (debt to asset ratio) merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total hutang dengan total aktiva. Dan menurut Maiwardani (2019) rasio hutang atas modal (debt to equity ratio) adalah bagian dari setiap rupiah modal yang dijadikan jaminan untuk keseluruhan utang. Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 06/Per/M.KUKM/V/2006 standar nilai rasio hutang atas aktiva yaitu ≤ 40% dan rasio hutang atas modal yaitu ≤ 70%. Hasil perhitungan menunjukkan bahwa tejadi penurunan serta peningkatan pada nilai rasio hutang atas aktiva sehingga dapat dikatakan bahwa kinerja keuangan pada Koperasi Mitra Karya masih berada di bawah standar nilai yang ditetapkan dengan nilai rata-rata rasio hutang atas aktiva sebesar 89,23% dan memperoleh kriteria tidak baik. Sama halnya dengan rasio hutang atas aktiva, pada rasio hutang atas modal juga masih berada jauh di bawah

standar nilai yang ditetapkan dengan nilai rata-rata rasio hutang atas modal yang cukup tinggi yaitu sebesar 834,60% dan memperoleh kriteria tidak baik.

Menurut Paleni (2016) rasio pengembalian investasi (return on investement) merupakan rasio yang menunjukkan seberapa besar kontribusi aktiva dalam menciptakan laba bersih. Sedangkan rasio pengembalian modal sendiri (return on equity) menurut Elmanizar (2019) yaitu rasio yang membandingkan antara Sisa Hasil Usaha (SHU) dengan jumlah modal sendiri. Berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 06/Per/M.KUKM/V/2006 standar nilai rasio pengembalian investasi yaitu ≥ 10%. dan rasio pengembalian modal sendiri yaitu ≥ 21%. Dari hasil perhitungan rasio pengembalian investasi dari tahun 2015 s/d 2019 masih berada di bawah standar nilai yang ditetapkan dengan kriteria kurang baik dan nilai rata-rata rasio pengembalian investasi sebesar 2,12%. Kemudian pada rasio pengembalian modal sendiri menunjukkan hasil terjadi peningkatan yang cukup signifikan pada tahun 2016 sehingga dapat dikatakan bahwa rasio pengembalian modal sendiri pada Koperasi Mitra Karya sudah sesuai dengan standar nilai yang ditetapkan dengan perolehan nilai rata-rata rasio pengembalian investasi sebesar 20,37% dan masuk dalam kriteria baik.

Pada total perputaran aktiva (total asset turn over) memperoleh hasil jauh di bawah standar nilai yang ditetapkan dengan kriteria tidak baik dan nilai rata-rata total perputaran aktiva yaitu sebesar 0,1181 kali. Adapun standar nilai berdasarkan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 06/Per/M.KUKM/V/2006 pada total perputaran aktiva berada di interval ≥ 3,5 kali. Total perputaran aktiva (total asset turn over) ini menunjukkan kemampuan manajemen dalam mengelola seluruh investasi (aktiva) guna menghasilkan penjualan (Hantono, 2018).

Analisis trend merupakan suatu metode analisis statistika yang digunakan untuk melakukan suatu estimasi atau peramalan di masa yang akan datang, sehingga hasil dari analisis tersebut dapat diketahui seberapa besar fluktuasi yang terjadi dan faktor-faktor apa saja yang mempengaruhi perubahan tersebut (Veno & Syamsudin, 2017).

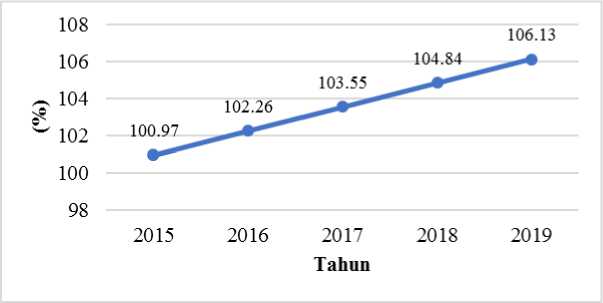

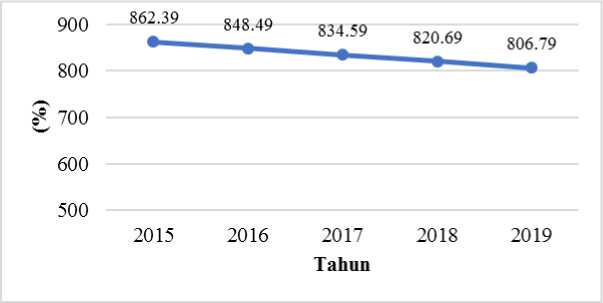

Gambar 1.

Grafik Trend Rasio Lancar (Current Ratio)

Gambar 1 menunjukkan bahwa grafik trend rasio lancar (current ratio) pada Koperasi Mitra Karya dari tahun 2015 sampai dengan tahun 2019 memperoleh kecenderungan meningkat, meskipun pada analisis rasio keuangan masuk dalam kriteria tidak baik, tetapi koperasi masih mampu untuk menutupi kewajiban jangka pendeknya yang akan jatuh tempo dengan aktiva lancar yang tersedia.

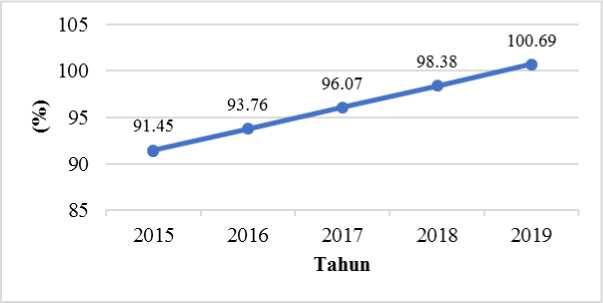

Gambar 2.

Grafik Trend Rasio Cepat (Quick Ratio)

Gambar 2 menunjukkan bahwa grafik trend rasio cepat (quick ratio) pada Koperasi Mitra Karya dari tahun 2015 s/d 2019 memperoleh kecenderungan meningkat. Kecenderungan yang meningkat tersebut semakin tidak baik, karena menunjukkan bahwa koperasi harus menjual persediaannya dikarenakan hutang lancar yang dimiliki koperasi sangat tinggi sehingga membuat koperasi kesulitan untuk melunasi hutang lancarnya.

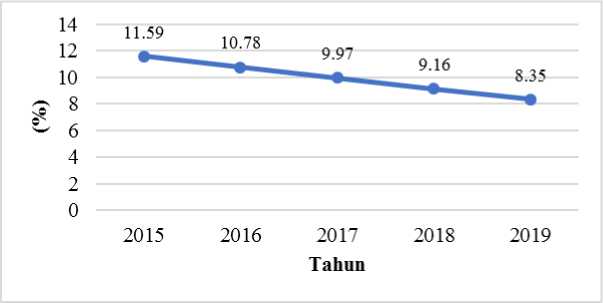

Gambar 3.

Grafik Trend Rasio Kas (Cash Ratio)

Gambar 3 menunjukkan bahwa grafik trend rasio kas (cash ratio) pada Koperasi Mitra Karya dari tahun 2015 s/d 2019 memperoleh kecenderungan menurun. Hal ini disebabkan karena adanya dana yang menganggur atau tidak digunakan secara optimal sehingga koperasi masih belum mampu membayar hutang jangka pendeknya dengan aktiva yang dimiliki.

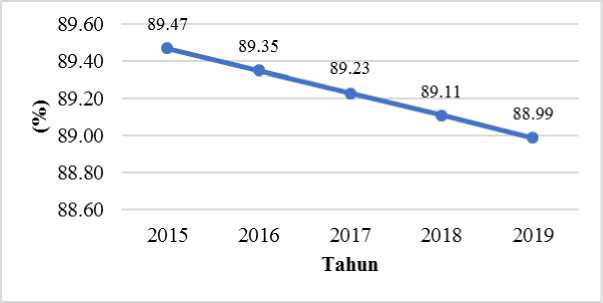

Gambar 4.

Grafik Trend Rasio Hutang Atas Aktiva (Debt To Asset Ratio)

Gambar 4 menunjukkan bahwa grafik trend rasio hutang atas aktiva (debt to asset ratio) pada Koperasi Mitra Karya dari tahun 2015 s/d 2019 memperoleh kecenderungan menurun. Hal tersebut menunjukkan keadaan yang baik bagi koperasi karena akan semakin kecil koperasi dibiayai dengan hutang, sehingga koperasi tidak akan kesulitan jika ingin memperoleh tambahan pinjaman.

Gambar 5.

Grafik Trend Rasio Hutang Atas Modal (Debt To Equity Ratio)

Gambar 5 menunjukkan bahwa grafik trend rasio hutang atas modal (debt to equity ratio) pada Koperasi Mitra Karya dari tahun 2015 s/d 2019 yang cenderungan menurun sehingga menyebabkan semakin tingginya tingkat pendanaan koperasi terhadap hutang dan semakin besar batas pengamanan bagi peminjam (kreditur) jika terjadi kerugian atau penyusutan terhadap nilai ekuitas.

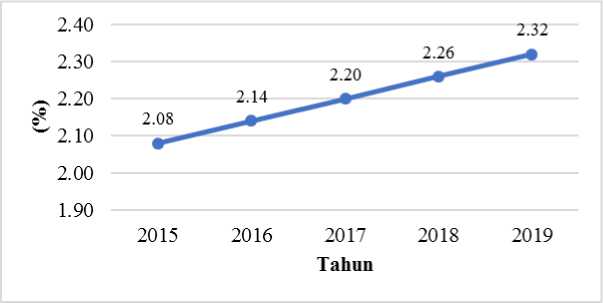

Gambar 6.

Grafik Trend Rasio Pengembalian Investasi (Return On Investment)

Gambar 6 menunjukkan bahwa grafik trend rasio pengembalian investasi (return on investment) pada Koperasi Mitra Karya dari tahun 2015 s/d 2019 memperoleh kecenderungan meningkat. Kondisi tersebut membuktikan bahwa kemampuan koperasi dalam mengelola investasinya dalam bentuk aktiva sudah baik walaupun SHU yang dihasilkan masih belum maksimal.

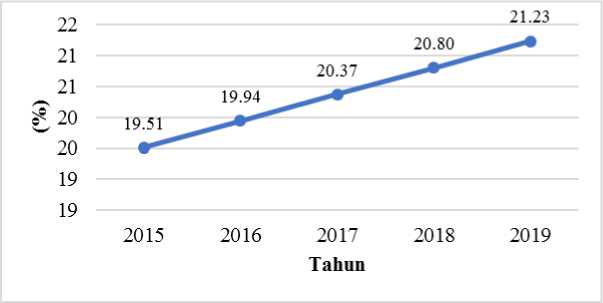

Gambar 7.

Grafik Trend Rasio Pengembalian Modal Sendiri (Return On Equity)

Gambar 7 menunjukkan bawah grafik trend rasio pengembalian modal sendiri (return on equity) pada Koperasi Mitra Karya dari tahun 2015 s/d 2019 memperoleh kecenderungan meningkat. Hal tersebut menunjukkan bahwa kemampuan koperasi dalam menghasilkan laba atau SHU dari modal sendiri mengalami peningkatan, sehingga semakin besar pula keuntungan yang diperoleh koperasi terhadap modal sendiri yang dimilikinya walaupun SHU yang dihasilkan koperasi masih kurang maksimal.

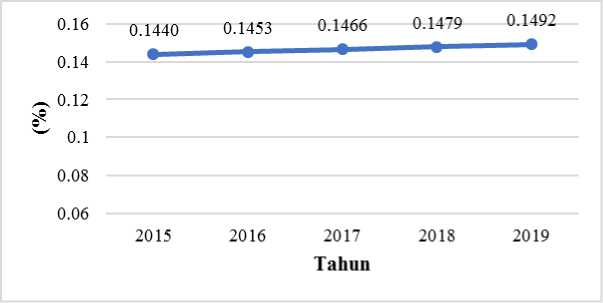

Gambar 8.

Grafik Trend Total Perputaran Aktiva (Total Asset Turn Over)

Gambar 8 menunjukkan bahwa grafik trend total perputaran aktiva (total asset turn over) pada Koperasi Mitra Karya dari tahun 2015 s/d 2019 memperoleh kecenderungan meningkat. Kondisi tersebut membuktikan bahwa penggunaan aktiva koperasi terus meningkat dalam menghasilkan penjualan, meskipun penjualan yang dihasilkan masih kurang maksimal karena koperasi kurang efektif dan efisien dalam mengelola perputaran aktiva yang dimilikinya.

Berdasarkan pada hasil pembahasan penelitian di atas, maka dapat diperoleh kesimpulan mengenai penelitian yaitu pada analisis rasio keuangan yang termasuk dalam kriteria tidak baik yaitu rasio lancar, rasio cepat, rasio kas, rasio hutang atas aktiva, rasio hutang atas modal dan total perputaran aktiva sedangkan rasio pengembalian investasi memperoleh kriteria kurang baik dan rasio pengembalian modal sendiri termasuk kriteria baik. Pada analisis trend yang memperoleh kecenderungan meningkat yaitu diantaranya current ratio, quick ratio, return on investment, return on equity, dan total asset turn over sedangkan yang memperoleh kecenderungan menurun terdapat pada cash ratio, debt to asset ratio dan debt to equity ratio.

Berdasarkan pada hasil pembahasan dan kesimpulan di atas, maka penulis dapat memberikan saran bagi koperasi diharapkan dapat memaksimalkan dalam penggunaan sumber daya yang telah dimilikinya agar bisa menimimalkan biaya-biaya operasional yang diperoleh. Dan peningkatan kinerja keuangan serta aspek-aspek dalam manajemen juga perlu diperhatikan lagi agar jumlah anggota koperasi terus bertambah disetiap tahunnya. Bagi akademik diharapkan dapat melakukan penelitian yang lebih baik lagi dari pada penelitian ini seperti menambah tahun penelitian agar hasil penelitian yang diperoleh semakin baik dan dapat juga menambah jumlah variabel yang berhubungan dengan penelitian-penelitian selanjutnya.

-

5. Ucapan Terima Kasih

Penulis mengucapkan terimakasih kepada pihak-pihak yang telah mendukung penelitian hingga termuat di jurnal ini, terutama kepada manajer Koperasi Mitra Karya yang telah bersedia memberikan data-data yang diperlukan untuk penelitian serta kepada keluarga, teman-teman, dan semua pihak yang tidak dapat disebutkan satu persatu dan diharapkan penelitian ini bisa bermanfaat sebagaimana mestinya.

Daftar Pustaka

Dwiningwarni, S. S & Jayanti, R. D. 2019. Analisis Rasio Keuangan Untuk Mengukur Kinerja Keuangan Koperasi Serba Usaha. Journal of Management and Accounting, 2(2), 125-142.

Elmanizar, A. R. 2019. Analisis Rasio Likuiditas, Solvabilitas, Profitabilitas, dan Aktivitas Untuk Menilai Kinerja Keuangan Koperasi Serjahtera. Majalah Sainstekes, 6(1), 001-010.

Hantono. 2018. Konsep Analisa Laporan Keuangan Dengan Pendekatan Rasio & SPSS. Budi Utama.

Irawan, A. R. 2016. Analisis Pengelolaan Modal Kerja Untuk Meningkatkan

Likuiditas Dan Profitabilitas (Studi Pada PT. Pengadaian Cabang Kediri). Jurnal Administrasi Bisnis, 22(1), 1-8.

Juita, F., & Yuliawati, R. 2018. Studi Kinerja Koperasi Serba Usaha (KSU) Sumber Rejeki di Desa Karya Bhakti Kecamatan Muara Wahau Kabupaten Kutai Timur. Jurnal Analisis Kebijakan Pertanian (AKP), 1(1), 19-24.

Kasmir. 2012. Analisis Laporan Keuangan. RajaGrafindo.

Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. 2020: Data Koperasi.

Maiwardani, L. 2019. Analisis Laporan Keuangan Sebagai Dasar Penilaian Kinerja Perusahaan Pada Koperasi Serba Usaha. Jurnal Manajemen Dan Bisnis Indonesia, 5(2), 228-238.

Muhani, M., Hapid & Safril. 2016. Penilaian Kinerja Keuangan Dengan Analisis Rasio Keuangan Pada Perusahaan Asuransi Yang Go Public Di Bursa Efek Indonesia (BEI) Tahun 2013. Jurnal Manajemen, 02(01), 23-43.

Paleni, H. 2016. Analisis Kinerja Keuangan (Studi Kasus Koperasi Simpan Pinjam "Rias" P1 Mardiharjo) Kabupaten Musi Rawas. Jurnal Imliah Orasi Bisnis, 16(2), 12-24.

Salim, H. A., & Nurbailah, A. 2016. Analisis Rasio Sebagai Dasar Pengukuran Kinerja Keuangan Pada Koperasi Simpan Pinjam Syariah BMT UGT Sidogiri. Jurnal Penelitian Ilmu Ekonomi, 8(2), 10-19.

Undang-Undang Republik Indonesia Nomor 6 Tahun 2006 Tentang Pendoman Penilaian Koperasi Berprestasi/Koperasi Award.

Veno, B., & Syamsudin. 2016. Analisis Trend Kinerja Keuangan Perbankan Syariah Tahun 2015 Sampai Dengan 2017. Jurnal Bisnis dan Manajemen Islam, 4(1), 21-34.

https://ojs.unud.ac.id/index.php/JAA

769

Discussion and feedback