Faktor-Faktor yang Mempengaruhi Keputusan Petani dalam Pengambilan Kredit di LPD Desa Pakraman Timbul Kecamatan Tegallalang Kabupaten Gianyar

on

Jurnal Agribisnis dan Agrowisata

ISSN: 2685-3809

Vol. 10, No. 1, Juli 2021

Faktor-Faktor yang Mempengaruhi Keputusan Petani dalam Pengambilan Kredit di LPD Desa Pakraman Timbul Kecamatan Tegallalang Kabupaten Gianyar

NI KADEK SUSANTIANI, DWI PUTRA DARMAWAN,

I NYOMAN GEDE USTRIYANA

Program Studi Agribisnis Fakultas Pertanian Universitas Udayana Jalan PB Sudirman Denpasar 80232, Bali

Email: kadeksusan76@gmail.com putradarmawan@unud.ac.id

Abstract

Factors Influencing Farmers Decisions in Credit Collection in the LPD of Pakraman Timbul Village Tegallalang District Gianyar Regency

The village credit institution (LPD) is a form of the Pakraman village community movement to be able to improve the economic standard of living of the Pakraman village community itself. The purpose of this study was to determine the factors that influence farmers decisions in taking credit and the most dominant factor influencing farmers decisions in taking credit in the LPD of Pakraman Timbul Village. The data in this study consisted of qualitative and quantitative data obtained from primary data sources and secondary data. The sampling technique was done by accidental sampling and obtained 50 respondents. The analysis technique used is SEM-PLS. The dependent variable (Y) is the farmers decision and the independent variable (X) is the interest rate, service, credit distribution procedure, repayment period and guarantee. The results showed that the variable interest rates, service and repayment period had a significant effect while the procedure for lending and collateral had no significant effect. The dominant variable that influences farmers decision to take credit in LPD Pakraman Timbul is the interest rate variable. Suggestions for this research are expected to be able to pay attention to LPD interest rates offered. Good interest rates are supported by friendly service and appropriate retention periods. Credit lending procedures are expected to be straightforward and guarantees can be properly valued.

Keywords: interest rates, services, lending procedures, repayment periods,

guarantees

Indonesia dikenal sebagai negara agraris karena sebagian besar penduduknya mempunyai mata pencaharian sebagai petani. Menurut Harianto dalam Widodo (2016) peranan pertanian yaitu menyediakan kebutuhan bahan pangan yang diperlukan oleh masyarakat. Meskipun mempunyai peran yang sangat penting, sektor

pertanian mempunyai banyak kendala. Salah satu kendala yang dihadapi petani sebagai penggerak sektor pertanian adalah keterbatasan modal. Permodalan petani tidak bisa lepas dari masalah kredit, karena kredit tidak lain adalah modal pertanian yang diperoleh dari pinjaman.

Pemerintah Provinsi Bali mengeluarkan Peraturan Daerah Nomor 2 Tahun 1988 tentang Lembaga Perkreditan Desa (LPD) yang dijadikan sebagai dasar hukum untuk mendirikan sebuah lembaga keuangan. Menurut Putra (2017) Lembaga Perkreditan Desa (LPD) merupakan wujud gerakan masyarakat desa pakraman untuk bisa meningkatkan taraf hidup ekonomi Desa Pakraman itu sendiri. LPD Desa Pakraman Timbul merupakan lembaga keuangan yang turut menunjang kegiatan pertanian di Desa Pakraman Timbul. Penduduk Desa Pakraman Timbul sebagian besar bergelut di bidang pertanian, sehingga masyarakatnya didominasi oleh petani. Pekerjaan sampingan petani di Desa Pakraman Timbul tidak lain adalah sebagai buruh tani diladang maupun disawah milik orang lain. Penghasilan petani dari pekerjaan sampinganya yang tidak menentu sehingga tidak dapat memenuhi modal untuk memperlancar usahataninya. Sumber permodalan Petani tentunya bersumber dari pinjaman di LPD Desa Pakraman Timbul, karena dimana LPD Desa pakraman Timbul memfasilitasi segala keperluan kredit yang di ajukan oleh masyarakatanya. Secara umum yang dipertimbangkan oleh masyarakat saat memutuskan kredit menurut Sari (2014) dan Suandana (2018) yaitu suku bunga, pelayanan, prosedur, jangka waktu pengembalian dan jaminan.

Berdasarkan latar belakang di atas maka dapat diperoleh perumusan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut

-

1. Faktor-faktor apa saja yang mempengaruhi keputusan petani dalam pengambilan kredit di LPD Desa Pakraman Timbul Kecamatan Tegalalang Kabupaten Gianyar?

-

2. Manakah faktor yang paling dominan mempengaruhi keputusan petani dalam pengambilan kredit di LPD Desa Pakraman Timbul Kecamatan Tegalalang Kabupaten Gianyar?

Berdasarkan perumusan masalah di atas maka tujuan yang ingin dicapai melalui penelitian ini adalah untuk mengetahui :

-

1. Faktor-faktor yang mempengaruhi keputusan petani dalam pengambilan kredit di LPD Desa Pakraman Timbul Kecamatan Tegalalang Kabupaten Gianyar.

-

2. Faktor yang dominan mempengaruhi keputusan petani dalam pengambilan kredit di LPD Desa Timbul Kecamatan Tegalalang Kabupaten Gianyar.

Penelitian ini dilakukan di Lembaga Perkreditan Desa Pakraman Timbul, Kecamatan Tegallalang, Kabupaten Gianyar. Pelaksanaan waktu penelitian dilakukan mulai bulan Februari sampai dengan Maret 2020. Pemilihan lokasi dilakukan dengan metode purposive, yaitu pemilihan lokasi penelitian secara sengaja berdasarkan atas pertimbangan bahwa daerah Desa Pakraman Timbul terdapat banyak lahan pertanian dan terdapat LPD yang memfasilitasi kredit untuk masyarakatnya.

Jenis data dalam penelitian ini terdiri dari data kualitatif yang meliputi gambaran umum dan sejarah LPD dan data kuantitatif meliputi laporan keuangan LPD. Sumber data yang digunakan dalam penelitian ini diperoleh dari data primer yang merupakan hasil wawancara dari responden dan data sekunder terkait dengan penelitian, buku-buku penunjang serta data dari internet yang menunjang penelitian.

Metode pengumpulan data yang digunakan dalam penelitian ini antara lain wawancara, kuisioner, dokumentasi, dan studi kepustakaan.

Populasi dalam penelitian ini adalah nasabah LPD Desa Pakraman Timbul yang berprofesi sebagai petani. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah accidental sampling. Jumlah sampel dalam penelitian ini ditentukan secara quota sampling yaitu sebanyak 50 orang.

Variabel terikat dalam penelitian ini adalah keputusan debitur (Y), dan variabel bebas meliputi tingkat suku bunga (X1), pelayanan (X2), dan prosedur penyaluran kredit (X3), jangka waktu pengembalian (X4) dan jaminan (X5).Teknik analisis yang digunakan adalah analisis SEM-PLS, alat bantu yang digunakan dalam penelitian ini berupa program Smart PLS Versi 3.2.7.

-

3. Hasil dan Pembahasan

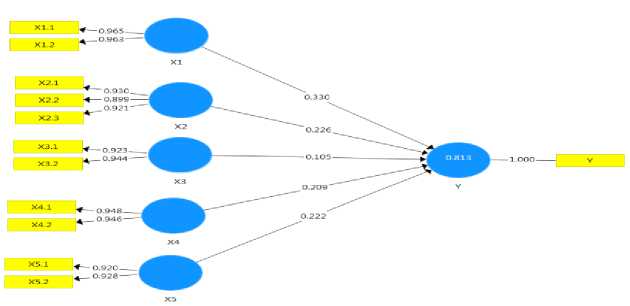

Model pengukuran atau Outer model merupakan evaluasi model untuk melihat hubungan antara variabel dengan indikator-indikatornya. Ukuran refleksi indikator dengan konstruknya dikatakan tinggi jika memiliki nilai loading factor lebih dari 0,7 (Chin, 1998 dalam Ghozali, 2014). Diagram jalur hasil pengolahan data dengan bantuan software Smart-PLS (Partial Least Square) dapat dilihat pada Gambar 1.

Gambar 1

Hasil Outer Model

Model pada gambar 1 menunjukkan bahwa terdapat 12 indikator yang memiliki loading faktor lebih dari 0,7. Maka nilai diatas menunjukkan korelasi antara indikator dengan kontruknya.

-

1. Pengujian validitas model

-

a. Pengujian untuk convergent validity yaitu dengan melihat nilai AVE pada model PLS. Syarat model memiliki validitas yang baik apabila masing-masing variabel laten memiliki AVE diatas 0,5 Berdasarkan analisis, nilai AVE dari masing-masing variabel laten memiliki nilai diatas 0,5.

-

b. Pengujian discriminant validity dilakukan dengan prinsip bahwa pengukuran konstruk atau variabel yang berbeda seharusnya tidak berkolerasi tinggi (Ghozali, 2014). Penelitian menggunakan nilai cross loading untuk mengukur discriminant validity dan setiap variabel laten harus memiliki nilai lebih dari 0,7.

Tabel 1

Nilai Cross Loading

|

Indikator |

X1 |

X2 |

X3 |

X4 |

X5 |

y |

|

X1.1 |

0,965 |

0,579 |

0,613 |

0,555 |

0,645 |

0,783 |

|

X1.2 |

0,963 |

0,563 |

0,616 |

0,589 |

0,594 |

0,754 |

|

X2.1 |

0,617 |

0,930 |

0,552 |

0,522 |

0,700 |

0,786 |

|

X2.2 |

0,475 |

0,899 |

0,549 |

0,397 |

0,482 |

0,580 |

|

X2.3 |

0,515 |

0,921 |

0,512 |

0,455 |

0,579 |

0,617 |

|

X3.1 |

0,560 |

0,490 |

0,923 |

0,449 |

0,556 |

0,592 |

|

X3.2 |

0,626 |

0,599 |

0,944 |

0,567 |

0,530 |

0,691 |

|

X4.1 |

0,556 |

0,447 |

0,515 |

0,948 |

0,499 |

0,664 |

|

X4.2 |

0,567 |

0,512 |

0,525 |

0,946 |

0,512 |

0,651 |

|

X5.1 |

0,567 |

0,586 |

0,525 |

0,445 |

0,920 |

0,679 |

|

X5.2 |

0,620 |

0,618 |

0,547 |

0,539 |

0.928 |

0,713 |

|

Y |

0,797 |

0,733 |

0,691 |

0,695 |

0,754 |

1,000 |

Tabel 1 menunjukkan bahwa setiap indikator memiliki cross loading lebih dari 0,7 untuk variabel laten yang diukur dibandingkan dengan indikator variabel lainnya. Indikator pada suku bunga, pelayanan, prosedur penyaluran kredit, jangka waktu pengembalian, jaminan dan keputusan petani memiliki korelasi yang lebih besar pada laten sendiri dari pada korelasi ke laten lainnya, sehingga model memenuhi syarat discriminant validity.

-

2. Pengujian reabilitas model

Pengujian reliabilitas terhadap model yang digunakan untuk membuktikan keakuratan, konsistensi, dan ketepatan instrument dalam mengukur konstruk. Uji reliabilitas yang pertama yaitu mengukur composite reliability dan cronbach’alpha terhadap keenam variabel laten dan model dikatakan riabel memiliki nilai diatas 0,7.

Tabel 2

Nilai Reliabilitas

|

Variabel Laten |

Cronbach’s alpha |

Composite reliability |

|

Suku bunga |

0,924 |

0,963 |

|

Pelayanan |

0,906 |

0,940 |

|

Prosedur penyaluran kredit |

0,853 |

0,931 |

|

Jangka waktu pengembalian |

0,885 |

0,945 |

|

Jaminan |

0,828 |

0,921 |

|

Keputusan Petani |

1,000 |

1,000 |

Berdasarkan Tabel 2 hasil analisis menunjukkan semua konstruk memiliki reliabilitas yang baik, akurat dan konsisten. Terlihat memenuhi syarat dengan nilai composite reliability dan cronbach’s alpha pada setiap konstruk laten memiliki nilai diatas 0,7.

Model struktural atau inner model adalah model yang menggambarkan signifikansi hubungan dan pengaruh antar variabel laten.

-

1. Penilaian R-Square

Inner model pertama dimulai dengan melihat nilai R-square untuk setiap variabel laten endogen Perubahan nilai R-square dapat menjelaskan pengaruh variabel laten eksogen (suku bunga, pelayanan, prosedur penyaluran kredit, jangka waktu pengembalian, dan jaminan) terhadap variabel laten endogen (keputusan petani). Berdasarkan hasil analisis R-square pada variabel endogen keputusan petani memiliki nilai sebesar 0,813 dapat diartikan bahwa variabel laten suku bunga, pelayanan, prosedur penyaluran kredit, jangka waktu pengembalian, dan jaminan mampu menjelaskan variabel laten keputusan petani sebesar 81,3% dan sisanya 18,7% dijelaskan oleh variabel lain diluar penelitian, sehingga mengindikasikan model SEM PLS pada penelitian ini bersifat baik atau moderat.

-

2. Penilaian path coefisient hasil uji hipotesis

Pengukuran inner model selanjutnya dengan cara bootstrapping pada outer model akhir dengan melihat nilai t-statistik. Bootstrapping sebagai acuan untuk menilai signifikansi statistik model penelitian untuk menguji hipotesis pada setiap jalur hubungan dari variabel eksogen ke variabel endogen.

|

Tabel 3 Path Coefficients | |

|

Original Sample (O) |

Standard T Statistics Deviation P Values (STDEV) (|O/STDEV|) |

|

X1 -> Y 0,330 X2 -> Y 0,226 X3 -> Y 0,105 X4 -> Y 0,209 X5 -> Y 0,222 |

0,139 2,383 0,018 0,092 2,452 0,015 0,089 1,172 0,242 0,087 2,398 0,017 0,120 1,852 0,065 |

` Hasil bootstrapping pada Tabel 3 menunjukkan variabel suku bunga, pelayanan, dan jangka waktu pengembalian memiliki pengaruh yang signifikan (t-statistik > t-tabel yaitu 1,96 serta p-value < 0,05) dengan signifikansi 5%. Sedangkan untuk variabel prosedur penyaluran kredit dan jaminan tidak berpengaruh secara signifikan. Pengujian hipotesis tentang pengaruh suku bunga, pelayanan, prosedur penyaluran kredit, jangka waktu pengembalian, dan jaminan terhadap keputusan petani dalam pengambilan kredit di LPD Desa Pakraman Timbul, dilakukan dengan mengamati nilai path coefficient.

Besarnya pengaruh laten eksogen terhadap laten endogen dapat dilihat dari nilai koefisien tiap jalur sehingga dapat dijelaskan pengaruhnya sebagai berikut.

-

1. Pengaruh suku bunga terhadap keputusan petani

Berdasarkan hasil pengolahan data variabel eksogen suku bunga berpengaruh signifikan terhadap variabel endogen keputusan petani dengan nilai t-statistik sebesar 2,383 lebih besar dari nilai (t-tabel signifikansi 5% = 1,96) sehingga hipotesis H1 dapat diterima. Boediono (2014) menyatakan, suku bunga adalah harga dari penggunaan dana investasi (loanable funds). Variabel suku bunga berpengaruh terhadap keputusan petani dan memiliki nilai positif sebesar 0,330, yang berarti mencerminkan suku bunga berpengaruh terhadap keputusan petani sebesar 33,0%. Hasil penelitian sejalan dengan penelitian Sari (2014) dan Bhegawati (2018) yang menyimpulkan bahwa variabel suku bunga berpengaruh positif dan signifikan terhadap keputusan petani. Berpengaruh positif dan signifikan artinya semakin bagus suku bunga yang ditawarkan maka akan diikuti dengan semakin meningkatnya keputusan petani dalam pengambilan kredit.

-

2. Pengaruh pelayanan terhadap keputusan petani

Berdasarkan hasil pengolahan data variabel eksogen pelayanan berpengaruh signifikan terhadap variabel endogen keputusan petani dengan nilai t-statistik sebesar 2,452 lebih besar dari nilai (t-tabel signifikansi 5% = 1,96) sehingga hipotesis H2 dapat diterima. Variabel pelayanan berpengaruh terhadap keputusan petani dan memiliki nilai positif sebesar 0,226, yang berarti mencerminkan pelayanan berpengaruh terhadap keputusan petani sebesar 22,6%. Hasil penelitian sejalan dengan penelitian Astrawan (2019) dan Suandana (2018) yang menyimpulkan bahwa variabel pelayanan berpengaruh positif dan signifikan terhadap keputusan petani. Berpengaruh positif dan signifikan artinya tesemakin bagus dan meningkatnya pelayanan yang diberikan maka akan diikuti dengan semakin meningkatnya keputusan petani dalam pengambilan kredit.

-

3. Pengaruh prosedur penyaluran kredit terhadap keputusan petani

Berdasarkan hasil pengolahan data variabel prosedur penyaluran kredit tidak berpengaruh signifikan dilihat dari nilai t-value sebesar 1,172 yang mana nilai tersebut lebih kecil dari nilai t-tabel (nilai t-tabel untuk signifikansi 5% = 1,96). Nilai p-value juga menunjukan bahwa variabel prosedur penyaluran kredit tidak mempengaruhi keputusan petani secara signifikan dilihat dari nilai p-value sebesar 0,242 yang lebih besar dibandingkan nilai α = 5% = 0,05 sehingga berdasarkan uraian diatas maka hipotesis H3 ditolak dan Ho diterima. Hasil penelitian ini sejalan dengan hasil penelitian Sari (2014) yang menyimpulkan bahwa variabel prosedur penyaluran kredit tidak berpengaruh signifikan terhadap keputusan petani.

-

4. Pengaruh jangka waktu pengembalian terhadap keputusan petani

Berdasarkan hasil pengolahan data variabel eksogen jangka waktu pengembalian berpengaruh signifikan terhadap variabel endogen keputusan petani dengan nilai t-statistik sebesar 2,398 lebih besar dari nilai (t-tabel signifikansi 5% =1,96) sehingga hipotesis H4 dapat diterima. Dalam perjajian pinjam-meminjam jangka waktu kredit menduduki peranan penting (Soedarto, 2014). Variabel jangka waktu pengembalian berpengaruh terhadap keputusan petani dan memiliki nilai positif sebesar 0,209, yang berarti mencerminkan jangka waktu pengembalian berpengaruh terhadap keputusan petani sebesar 20,9%. Hasil penelitian sejalan dengan penelitian Suandana (2018) dan Sari (2014) yang menyimpulkan bahwa variabel jangka waktu pengembalian berpengaruh positif dan signifikan terhadap keputusan petani. Berpengaruh positif dan signifikan artinya semakin sesuai jangka waktu pengembalian yang ditawarkan maka akan diikuti dengan semakin meningkatnya keputusan petani dalam pengambilan kredit.

-

5. Pengaruh jaminan terhadap keputusan petani

Berdasarkan hasil pengolahan data jaminan tidak berpengaruh signifikan dilihat dari nilai t-value sebesar 1,852 yang mana nilai tersebut lebih kecil dari nilai t-tabel (nilai t-tabel untuk signifikansi 5% = 1,96). Nilai p-value juga menunjukan bahwa variabel jaminan tidak mempengaruhi keputusan petani secara signifikan dilihat dari nilai p-value sebesar 0,065 yang lebih besar dibandingkan nilai α = 5% = 0,05

sehingga berdasarkan uraian diatas maka hipotesis H5 ditolak dan Ho diterima. Menurut Suyatno, dkk (2010) Jaminan merupakan penyerahan kekayaan atau pernyataan kesanggupan seseorang untuk menanggung pembayaran kembali suatu utang.Hasil penelitian ini sejalan dengan hasil penelitian Afriyenty (2017) yang menyimpulkan bahwa variabel jaminan tidak berpengaruh signifikan terhadap keputusan petani. Hasil penelitian ini sejalan dengan hasil penelitian Afriyenty (2017) yang menyimpulkan bahwa variabel jaminan tidak berpengaruh signifikan terhadap keputusan petani.

-

3.2 Variabel Dominan yang Mempengaruhi Keputusan Petani dalam Pengambilan Kredit di LPD Desa Pakraman Timbul.

Variabel dominan artinya variabel laten yang memiliki pengaruh paling besar terhadap variabel laten endogen yang dipengaruhinya. Variabel dominan dapat diketahui dengan melihat nilai koefisien jalur (path coefficients) pada inner model. Berdasarkan analisis, nilai original sampel (O) variabel suku bunga (X1) yaitu sebesar 0,330 yang artinya variabel laten suku bunga berpengaruh positif sebesar 33,0% terhadap keputusan petani. Nilai 0,330 merupakan nilai terbesar yang muncul pada hasil analisis path coefficient, yang artinya variabel suku bunga memiliki pengaruh terbesar untuk mempengaruhi keputusan petani dalam pengambilan kredit di LPD Desa Pakraman Timbul. Suku bunga memiliki pengaruh dominan terhadap keputusan petani artinya suku bunga dijadikan pertimbangan utama petani dibandingkan variabel lainnya.

Berdasarkan penelitian yang telah dilakukan, terdapat beberapa hal yang dapat disimpulkan sebagai berikut:

-

1. Faktor yang mempengaruhi keputusan petani dalam pengambilan kredit di LPD Desa Pakraman Timbul Kecamatan Tegallalang Kabupaten Gianyar terdapat tiga variabel yang berpengaruh signifikan diantaranya suku bunga, pelayanan dan jangka waktu pengembalian sedangkan untuk prosedur penyaluran kredit dan jaminan tidak berpengaruh secara signifik

-

2. Variabel dominan yang mempengaruhi keputusan petani dalam pengambilan

kredit di LPD Desa Pakraman Timbul Kecamatan Tegallalang Kabupaten Gianyar yaitu variabel suku bunga.

Berdasarkan hasil penelitian dan keterbatasan dalam penelitian ini, maka beberapa saran yang dapat penulis sampaikan antara lain sebagai berikut.

-

1. Pihak Manajemen LPD diharapkan untuk dapat memperhatikan serta suku bunga yang ditawarkan di LPD Desa Pakraman Timbul. Besar kecilnya suku bunga sering menjadi pertimbangan petani dalam pengambilan kredit. Suku bunga

yang bagus didukung dengan pelayanan yang ramah serta jangka pengambalian yang sesuai. Prosedur penyaluran kredit diharapkan tidak berbelit-belit dan jaminan dapat di nilai dengan baik sehingga seimbang jaminan yang diberikan dengan kredit yang diterima petani.

-

2. Diharapkan mengembangkan jumlah variabel-variabel yang diteliti, sebab tidak menutup kemungkinan bahwa dengan penelitian dengan mencakup lebih banyak variabel akan dapat menghasilkan kesimpulan yang lebih baik.

-

5. Ucapan Terima Kasih

Penulis ucapkan terimakasih atas seluruh pihak yang telah memberikan masukkan, kritik, dan dukungan sehungga e-jurnal ini dapat dapat penulis selesaikan sebaik-baiknya. Penulis berharap jurnal ini dapat bermanfaat bagi pembaca.

Daftar Pustaka

Astrawan, I Kadek. 2019. Faktor-faktor Yang Mempengaruhi Pengambilan Kredit Di LPD Desa Adat Pujungan Kecamatan Pupuan Kabupaten Tabanan. Skripsi. Program Studi Agribisnis, Fakultas Pertanian, Universitas Udayana.

Afriyenty, Dian. 2017. Analisis faktor-faktor yang mempengaruhi pengambilan kredit oleh pelaku usaha kecil menengah pada debitur bank perkreditan rakyat kota batam. Jurnal. Yayasan Akrab Pekan Baru.

Boediono. 2014. Ekonomi Internasional – Pengantar Ilmu Ekonomi No. 3 Penerbit: Bpee Ugm

Bhegawati, Desak Ayu Sriary dan Made Santana Putra Adiyadnya . 2018. Analisis Faktor-Faktor Yang Memengaruhi Keputusan Nasabah Dalam Mengambil Kredit Di Lpd Desa Pakraman Tonja Denpasar Utara. Jurnal. Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 5 No. 1.

Ghozali, Imam. 2014. Metode Alternatif dengan Partial Least Square. Semarang: Badan Penerbit Universitas Diponegoro

Sari, Ratna, Fitri. 2014. Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Dalam Mengambil Kredit. Jurnal Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah.Surakarta.

Putra, Dewa Gede agus Dharma. 2017. Perlindungan Hukum Terhadap Peminjam Dalam Perjanjian Kredit Di Lembaga Perkreditan Desa Kroboka. Jurnal. Fakultas Hukum Universitas Warmadewa Denpasar.

Suandana, I Nyoman, I Made Gede A. Kurnaiwan dan I made Suliasa. 2018. Analisis Faktor-Faktor Yang Memengaruhi Keputusan Nasabah Kredit Di Lembaga Perkreditan Desa Desa Pakraman Tajun, Buleleng. Jurnal Widya Amerta Jurnal Manajemen Fak. Ekonomi, Vol. 5 No. 1

Suyatno, Thomas, dkk. 2010. Dasar-Dasar Perkreditan. Jakarta: Gramedia Pustaka Utama.

Soedarto, Moch. 2014. Analisis Faktor-Faktor Yang Mempengaruhi Penyaluran Kredit Pada Bank Perkreditan Rakyat. Tesis. Universitas Diponegoro. Semarang

Widodo, Shelby Devianty. 2010. Faktor-faktor yang Mempengaruhi Preferensi Petani Melakukan Pinjaman ke Bank Umum (studi kasus : di desa Klopoduwur, Kecamatan Banjarejo, Kabupaten Blora, Provinsi Jawa

Tengah). Jurnal. Fakultas Ekonomika dan Bisnis Universitas Diponogoro, Semarang.

https://ojs.unud.ac.id/index.php/JAA

330

Discussion and feedback