ANALISIS PENGARUH INDIKATOR MAKRO EKONOMI TERHADAP INDEKS HARGA SAHAM LQ 45 DI BURSA EFEK INDONESIA

on

BULETIN S1UD1 EKONOMI

BULETIN STUDI EKONOMI

Available online at https://ojs.unud.ac.id/index.php/bse/index

Vol. 28 No. 02, Agustus 2023, pages: 153-167

ISSN : 1410-4628

e-ISSN: 2580-5312

ANALISIS PENGARUH INDIKATOR MAKRO EKONOMI TERHADAP INDEKS HARGA SAHAM LQ 45 DI BURSA EFEK INDONESIA

Pramesti Regita Arifin1 Sholikha Oktavi Khalifaturofiah2

Abstract

Keywords:

LQ 45 stock price index;

Inflation;

Rupiah exchange rate;

Economy growth;

Interest rate;

Stock price fluctuations in the capital market can be influenced by macroeconomic conditions. This study intends to analyze the effect of macroeconomic indicators, namely inflation, the rupiah exchange rate, interest rates and economic growth on the LQ 45 stock price index. This study uses a quantitative approach with monthly time series data types for the 2017:1-2021:12 period. Data analysis was performed using a multiple linear regression model. The results showed that partially inflation and economic growth had no significant effect on the LQ 45 stock price index. The rupiah exchange rate had a significant negative effect on the LQ 45 stock price index. The interest rate has a significant positive effect on the LQ 45 stock price index. The implication of this research is that to increase the LQ 45 stock price index, government policies are needed that can stimulate an increase in interest rates and strengthen the rupiah exchange rate.

Kata Kunci: Abstrak

|

Indeks harga saham LQ 45; Inflasi; Kurs rupiah; Pertumbuhan ekonomi; Suku bunga; |

Fluktuasi harga saham di pasar modal salah satunya dipengaruhi oleh kondisi makro ekonomi. Penelitian ini bermaksud untuk menganalisis pengaruh indikator makro ekonomi yaitu inflasi, nilai kurs rupiah, tingkat suku bunga dan pertumbuhan ekonomi terhadap indeks harga saham LQ 45. Penelitian ini menggunakan pendekatan kuantitatif dengan jenis data time |

series bulanan periode 2017:1-2021:12. Analisis data dilakukan dengan

|

Koresponding: |

menggunakan model regresi linier berganda. Hasil penelitian menunjukkan bahwa secara parsial inflasi dan pertumbuhan ekonomi berpengaruh tidak |

|

Fakultas Ekonomi dan Bisnis, Universitas Hayam Wuruk Perbanas Surabaya, Jawa Timur, Indonesia Email: |

signifikan terhadap indeks harga saham LQ 45. Nilai kurs rupiah berpengaruh negatif signifikan terhadap indeks harga saham LQ 45. Tingkat suku bunga berpengaruh positif signifikan terhadap indeks harga saham LQ 45. Implikasi dari penelitian ini adalah untuk meningkatkan indeks harga saham LQ 45 dibutuhkan kebijakan pemerintah yang dapat menstimulus peningkatan suku bunga dan menguatkan nilai tukar rupiah. |

Fakultas Ekonomi dan Bisnis, Universitas Hayam Wuruk Perbanas Surabaya, Jawa Timur, Indonesia Email: sholikha@perbanas.ac.id

PENDAHULUAN

Perkembangan arus globalisasi mendorong masyarakat untuk menginvestasikan dananya. Investasi merupakan kegiatan menyimpan dana dalam rill asset maupun financial asset dengan harapan memperoleh keuntungan dan meningkatkan nilai investasi di masa depan (Fahlevi, 2019). Pasar modal menjadi salah satu alternatif yang digunakan dalam berinvestasi. Pasar modal adalah wadah bertemunya permintaan dan penawaran atas sekuritas jangka panjang yang umumnya lebih dari satu tahun. Fluktuasi harga pasar saham dan volume transaksi menggambarkan berkembangnya pasar modal di bursa efek (Yanuar, 2013). Pasar modal bertujuan untuk mendorong pertumbuhan ekonomi melalui partisipasi masyarakat dalam memanfaatkan dana yang dimiliki dengan menanamkan modalnya secara insentif. Dalam sudut pandang perusahaan pasar modal digunakan sebagai sarana untuk memperoleh tambahan modal (Sholikin, 2016). Dalam pasar modal nasional dikenal istilah efficient market hipotesis (efisiensi pasar modal). Eliyawati et al. (2014) memaparkan bahwa efficient market hipotesis merupakan harga sekuritas-sekuritas pada pasar yang telah mencerminkan semua informasi secara relevan. Efisiensi pasar modal terbagi dalam tiga kelompok yaitu hipotesis pasar efisien bentuk lemah, dimana harga saham merepresentasikan seluruh informasi mengenai harga saham di masa lampau. Hipotesis pasar efisien bentuk semi kuat, dimana harga saham merepresentasikan mengenai harga saham di masa lampau dan seluruh informasi publik yang ada .secara relevan bagi saham emiten. Hipotesis pasar efisien kuat, dimana harga saham merepresentasikan seluruh informasi secara relevan termasuk informasi yang hanya diperuntukan beberapa kelompok tertentu (Eliyawati et al., 2014).

Menurut Setiadi & Masdupi (2019) salah satu investasi di pasar modal yang cukup menguntungkan yaitu berinvestasi pada saham. Saham adalah surat berharga bukti kepemilikan atas sebuah perusahaan. Saham menjadi salah satu instrument pasar modal yang paling popular. Investor yang memiliki saham, berhak mendapatkan dividen atau pembagian laba perusahaan. Bursa Efek Indonesia menjadi sarana dalam perdagangan saham yang memudahkan investor dan emiten memperoleh informasi pasar. Indikator pergerakan harga saham dalam bursa disebut indeks harga saham. Fungsinya sebagai indikator tren pasar, indikator tingkat keuntungan, dan tolak ukur kinerja portofolio (Fahlevi, 2019). Untuk memudahkan investor dalam memantau pergerakan harga saham terdapat Indeks Harga Saham Gabungan (IHSG), yaitu indeks harga saham yang mencerminkan kinerja dan pergerakan seluruh saham perusahaan yang tercatat di BEI. IHSG menjadi tolak ukur untuk mengetahui kondisi pasar saham di Bursa Efek Indonesia, yang terdiri dari pergerakan harga saham biasa maupun harga saham preferen. Hal ini akan membantu investor dalam menilai kinerja perusahaan. Namun, penggunakan Indeks Harga Saham Gabungan (IHSG) guna memantau pergerakan harga saham dianggap belum efektif, sebab IHSG memiliki kelemahan yaitu dalam IHSG mencerminkan pergerakan harga saham yang aktif dan likuid di pasar sekunder, sehingga saham yang kurang aktif tidak nampak pergerakannya. Selain itu investor juga mengalami kesulitan dalam menganalisis sebab cakupan IHSG yang terlalu luas (Hamzah et al., 2021).

Lebih spesifik tren pasar saham dapat di amati melalui indeks harga saham LQ 45. Indeks harga saham LQ 45 merupakan salah satu indeks yang paling popular dan menjadi bagian dari Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia. Setiap tiga bulan sekali secara rutin Bursa Efek Indonesia akan memantau dan mengevaluasi kinerja saham yang terdaftar dalam indeks LQ 45. Untuk mempertahankan dan meningkatkan kinerja saham, diperlukan strategi khusus dan kerja keras bagi tiap emiten. Indeks LQ 45 merupakan saham yang telah go public dan aktif di pasar bursa, sehingga indeks harga sahamnya akan mengalami perubahan yang tidak dapat diprediksi dan berlangsung terus menerus. Beberapa negara menggunakan pergerakan indeks harga saham sebagai alat untuk mengukur kondisi perekonomian negaranya. Ketika indeks harga saham mengalami

kenaikan maka hal tersebut mencerminkan kondisi perekonomian negara dalam keadaan sehat dan cenderung stabil, namun apabila indeks harga saham mengalami penurunan maka hal tersebut mencerminkan kondisi perekonomian negara dalam keadaan yang tidak baik (Jannah & Nurfauziah, 2018). Indeks harga saham dapat menggambarkan kondisi ekonomi negara dan tren aktivitas pasar modal secara umum. Pergerakan indeks harga saham LQ 45 dapat terlihat pada gambar grafik berikut :

Sumber : Bursa Efek Indonesia (BEI) , data diolah

Gambar 1

Perkembangan Indeks Harga Saham LQ 45

Gambar 1 memperlihatkan pergerakan indeks harga saham LQ 45 dari waktu ke waktu yang bergerak secara fluktuatif. Nilai indeks harga saham LQ 45 terendah berada antara triwulan 1 dengan triwulan 2 pada periode 2020, sedangkan nilai indeks harga saham LQ 45 tertinggi yaitu antara triwulan 1 dengan triwulan 2 pada periode 2018. Hal ini membuktikan bahwa indeks harga saham LQ 45 selalu mengalami perubahan dengan pergerakan acak, sehingga tidak dapat diprediksi. Dikenal istilah bullish dan bearish. Bullish adalah keadaan dimana pasar saham mengalami tren kenaikan atau menguat, sedangkan bearish adalah keadaan dimana pasar saham mengalami tren penurunan atau melemah. Berkaitan dengan hal tersebut fluktuasi harga saham yang bergerak naik turun merupakan suatu yang biasa terjadi dalam pasar saham, namun investor perlu melihat dan menganalisis faktor yang dapat mempengaruhi fluktuasi harga saham sebagai bahan pertimbangan sebelum melakukan keputusan investasi. Misalnya adanya fenomena yang terjadi pada Maret 2020, indeks harga saham LQ 45 berada pada nilai terendah hingga mencapai 691,126. Diduga nilai terendah tersebut dipengaruhi oleh awal diumumkannya pandemi covid-19 di Indonesia, investor cenderung menahan dananya guna menghindari resiko dan memilih menggunakan dananya untuk memenuhi kebutuhan primer, seperti kesehatan sehingga menyebabkan penurunan pada indeks harga saham LQ 45 (Fakhrunnas, 2020).

Fluktuasi harga saham dipengaruhi oleh hukum permintaan dan penawaran di pasar Bursa Efek (Purwanti & Narastuti, 2020). Banyaknya investor yang tertarik pada saham perusahaan dapat mengakibatkan kenaikan pada harga saham tersebut. Namun apabila banyak investor yang tidak tertarik pada saham perusahaan atau menjual sahamnya maka akan berakibat pada penurunan harga saham di pasar bursa. Hamzah et al. (2021) menyatakan bahwa dalam pengambilan keputusan investasi, investor memerlukan informasi yang relevan berkaitan dengan kondisi perekonomian, salah satunya termasuk informasi kondisi makro ekonomi karena nantinya akan berpengaruh pada keputusan investasi. Dalam suatu negara apabila pendapatan masyarakat mengalami peningkatan artinya negara tersebut dalam kondisi pertumbuhan ekonomi yang baik. Hal ini akan mempengaruhi permintaan dan penawaran pada pasar sebab masyarakat memiliki daya beli yang cenderung tinggi.

156 e-ISSN: 2580-5312 Namun dalam kondisi ini berpotensi terjadinya ketidakseimbangan pada pasar yang nantinya akan berdampak pada terjadinya inflasi perekonomian. Untuk menekan laju inflasi Bank Indonesia akan menaikkan suku bunga guna menjaga nilai kurs rupiah agar tidak mengalami penurunan berlebih. Di sisi lain apabila suku bunga mengalami kenaikan berpotensi mengurangi minat investor dan akan berdampak negatif pada indeks harga saham di pasar bursa yang akan mengalami penurunan, sebab investor cenderung memilih tingkat suku bunga yang rendah, apabila tingkat suku bunga tinggi tidak menutup kemungkinan investor lebih tertarik untuk berinvestasi di pasar uang dibandingkan di pasar modal (Maronrong & Nugrhoho, 2019). Menurut Arifin & Puspita (2018) fluktuasi harga saham dapat dipengaruhi oleh faktor eksternal perusahaan yang mencerminkan kondisi makro ekonomi suatu negara. Faktor eksternal tersebut diantaranya inflasi, nilai tukar rupiah, tingkat suku bunga dan pertumbuhan ekonomi (PDB).

Inflasi merupakan proses dan kecenderungan kenaikan harga-harga maupun biaya-biaya umum secara terus menerus. Inflasi menjadi salah satu fenomena moneter yang ditakuti dan dampaknya dengan cepat terlihat di berbagai negara (Ratnasari et al., 2019). Dapat dikatakan inflasi dengan syarat yang perlu di garis bawahi yaitu kecenderungan meningkat yang terus menerus. Kenaikkan harga misal dikarenakan menjelang hari raya, terdapat bencana musiman dan sejenisnya yang bersifat sementara tidak termasuk inflasi. Meningkatnya inflasi akan berdampak pada daya beli masyarakat yang berkurang, sehingga mempengaruhi indeks harga saham di pasar bursa efek. Kenaikan permintaan pada pasar dan meningkatnya daya beli masyarakat menandakan terjadinya peningkatan inflasi. Hal ini akan memberikan keuntungan bagi emiten karena akan mendapatkan peningkatan profitabilitas dari permintaan pasar. Sehingga indeks harga saham akan meningkat. Di sisi lain peningkatan inflasi membawa kabar buruk bagi perusahaan karena perusahaan akan mengeluarkan biaya yang lebih banyak untuk memenuhi kebutuhan bahan baku. Jika biaya yang dikeluarkan tidak diimbangi dengan pendapatan yang diperoleh maka akan mengurangi keuntungan bagi perusahaan. Tentunya hal ini berdampak pada penurunan indeks harga saham. Dalam penelitian Palapa et al. (2021) maupun penelitian yang dilakukan Rismala & Elwisam (2020) ditemukan bahwa inflasi memiliki pengaruh positif signifikan terhadap indeks harga saham LQ 45. Berbeda dengan penelitian Situngkir & Batu (2020) memberikan hasil inflasi memiliki pengaruh negatif signifikan terhadap indeks harga saham LQ 45. Hal lain ditunjukkan pada penelitian Setiadi & Masdupi (2019) maupun Fahlevi (2019) menyatakan bahwa inflasi tidak berpengaruh terhadap indeks harga saham LQ 45.

Nilai kurs merupakan perbandingan nilai antara mata uang suatu negara dengan negara lain. Depresiasi mata uang merupakan kenaikan harga dari valuta asing, yang berarti nilai relatif mata uang menurun. Sedangkan apresiasi mata uang merupakan turunnya harga dari valuta asing, yang berarti nilai relatif mata uang meningkat (Ratnasari et al., 2019). Perubahan nilai kurs mencerminkan fluktuasi mata uang yang dapat terjadi kapan pun. Ketika mata uang dalam negeri mengalami depresiasi, investor asing akan tertarik untuk berinvestasi di bursa efek Indonesia. Selain itu perusahaan yang melakukan kegiatan ekspor akan mendapatkan keuntungan dari nilai mata uang asing yang lebih tinggi dibanding nilai mata uang rupiah. Dalam kondisi ini emiten akan mendapatkan peningkatan keuangan, sehingga indeks harga saham akan mengalami kenaikan. Namun apabila mata uang rupiah mengalami apresiasi membuat perusahaan resah karena akan mengeluarkan biaya yang lebih tinggi untuk melakukan kegiatan impor, yang berakibat pada penurunan profitabilitas perusahaan. Profitabilitas yang menurun akan berdampak pada penurunan indeks harga saham. Menurut penelitian Jannah & Nurfauziah (2018), Hamzah et al. (2021), Setiadi & Masdupi (2019) serta Fahlevi (2019) nilai kurs rupiah berpengaruh positif signifikan terhadap indeks harga saham LQ 45. Perbedaan hasil ditemukan dalam penelitian Situngkir & Batu (2020) yang memberikan hasil bahwa nilai kurs rupiah berpengaruh negatif signifikan terhadap indeks harga saham LQ 45.

Suku bunga adalah pembayaran atas penggunaan pinjaman deposito atau harga yang harus dibayar dari tiap nilai yang dipinjam pertahun dinyatakan dalam bentuk perbandingan atau prosentase (Ratnasari et al., 2019). Tingkat suku bunga merupakan salah satu indikator dalam menentukan aktivitas menabung dan investasi bagi seseorang. Pergerakan suku bunga dapat memicu terjadinya pergerakan di pasar saham. Meningkatnya penjualan dan menurunnya permintaan akan menurunkan harga saham, begitu pula sebaliknya. Investor akan merespon wajar ketika Bank Indonesia (BI) menaikkan suku bunga selama nilainya wajar dan tidak drastis. Hal ini dilakukan untuk mengimbangi jumlah uang beredar dan mengikuti perubahan dari Federal Reverse (The Fed) yang merupakan bank sentral Amerika. Sehingga indeks harga saham tetap akan mengalami perkembangan yang baik selama investor tidak mempermasalahkan perubahan tingkat suku bunga. Di sisi lain peningkatan suku bunga akan mempengaruhi keuntungan yang diterima perusahaan, sebab perusahaan akan mengeluarkan biaya yang besar ketika perusahaan memiliki beban kredit. Hal lain juga dapat terjadi jika suku bunga meningkat akan mempengaruhi investor dalam menempatnya dananya di pasar modal, karena tidak menutup kemungkinan investor lebih tertarik pada pasar uang. Kondisi ini akan berdampak pada penurunan indeks harga saham perusahaan. Dalam penelitian Fitri (2022) dan Moorcy et al. (2021) memberikan hasil tingkat suku bunga memiliki pengaruh positif signifikan terhadap indeks harga saham LQ 45. Namun penelitian Jannah & Nurfauziah (2018), Setiadi & Masdupi (2019), Fahlevi (2019) dan Hamzah et al. (2021) menunjukan tingkat suku bunga memiliki pengaruh negatif signifikan terhadp indeks harga saham LQ 45.

Pertumbuhan ekonomi (PDB) yaitu kondisi dimana perekonomian suatu negara berada dalam keadaan stabil yang mengarah pada pertumbuhan pendapatan masyarakat dan peningkatan hasil produksi. Pembangunan infrastruktur dan pemulihan ekonomi salah satunya dipengaruhi oleh pertumbuhan ekonomi. Kesejahteraan masyarakat suatu negara akan tercapai apabila terjadi pertumbuhan ekonomi (PDB) yang baik. Faktor peningkatan daya beli pada kelompok masyarakat salah satunya disebabkan oleh peningkatan pendapatan yang diterima. Tingginya permintaan pada pasar memberikan keuntungan bagi perusahaan, sehingga indeks harga saham perusahaan juga akan mengalami kenaikan. Dalam penelitian yang dilakukan Setiadi & Masdupi (2019) menunjukkan bahwa pertumbuhan ekonomi berpengaruh positif signifikan terhadap indeks harga saham LQ 45.

Berdasarkan pemaparan permasalahan yang terjadi, serta hasil penelitian yang berbeda-beda menarik penulis dalam melakukan penelitian selanjutnya untuk membuktikan mengenai fenomena yang terjadi yaitu menelusuri pengaruh faktor makro ekonomi terhadap indeks harga saham LQ 45 di Bursa Efek Indonesia. Penelitian ini bermaksud untuk menganalisis pengaruh secara parsial maupun pengaruh simultan dari variabel bebas yang digunakan yaitu inflasi, nilai kurs rupiah, tingkat suku bunga dan pertumbuhan ekonomi (PDB) terhadap variabel terikat yaitu indeks harga saham LQ 45.

Sumber : diolah

Gambar 2 Kerangka Penelitian

Berdasarkan Gambar 2 kerangka konseptual dirumuskan hipotesis penelitian sebagai berikut :

H1 : Inflasi secara parsial berpengaruh signifikan terhadap indeks harga saham LQ 45 tahun 2017 – 2021.

H2 : Nilai kurs rupiah secara parsial berpengaruh signifikan terhadap indeks harga saham LQ 45 tahun 2017 – 2021.

H3 : Tingkat suku bunga secara parsial berpengaruh positif signifikan terhadap indeks harga saham LQ 45 tahun 2017 – 2021.

H4 : Pertumbuhan ekonomi (PDB) secara parsial berpengaruh positif signifikan terhadap indeks harga saham LQ 45 tahun 2017 – 2021.

METODE PENELITIAN

Penelitian ini menggunakan jenis penelitian asosiatif kausal, bermaksud untuk menemukan hubungan sebab akibat antara variabel bebas terhadap variabel terikat (Maronrong & Nugrhoho, 2019). Variabel terikat atau dependen (y) yang digunakan pada penelitian ini yaitu indeks harga saham LQ 45, sedangkan variabel bebas atau independen (x) diwakili oleh inflasi, nilai kurs rupiah, tingkat suku bunga dan pertumbuhan ekonomi (PDB).

Variabel indeks harga saham LQ 45 diukur dengan menggunakan indeks harga saham penutupan (close price) yang tercatat pada akhir jam bursa. Harga penutupan biasanya digunakan untuk meramalkan harga saham periode berikutnya. Sumber data sekunder berasal dari website Bursa Efek Indonesia (BEI). Variabel inflasi diukur dengan menggunakan Indeks Harga Konsumen (IHK). IHK adalah indikator dalam menghitung harga rata-rata barang dan jasa konsumsi rumah tangga pada jangka waktu tertentu. Sumber data sekunder berasal dari website Bank Indonesia (BI). Nilai kurs rupiah diukur dengan menggunakan kurs tengah, dengan cara membagi dua nilai kurs beli dan kurs jual. Kurs tengah digunakan untuk mengetahui nilai konversi mata uang asing pada laporan keuangan, selain itu juga untuk mengetahui keuntungan dari selisih penukaran mata uang. Sumber data sekunder berasal dari website Kementerian Perdagangan Republik Indonesia (Kemendag). Tingkat suku bunga diukur menggunakan suku bunga acuan yang dikenal dengan BI-7 Day (Reverse) Repo Rate. Suku bunga acuan yang diterbitkan Bank Indonesia digunakan untuk menjaga kestabilan nilai mata uang rupiah. Sumber data sekunder berasal dari website Bank Indonesia (BI). Pertumbuhan ekonomi (PDB) diukur dengan menggunakan data pertumbuhan ekonomi (PDB) sektor pengeluran yang diterbitkan BPS. Biasanya data ini tersedia dalam kuartal oleh karena itu perlu dilakukan breakdown data untuk mengetahui nilai bulanannya. Sumber data sekunder berasal dari website Badan Pusat Statistik (BPS).

Penelitian ini menggunakan pendekatan kuantitatif yang berfokus pada analisis data numerical dan didapatkan dari sumber data sekunder. Jenis data yang digunakan berupa data time series dengan runtut waktu periode bulanan tahun 2017-2021. Total jumlah observasi dalam penelitian ini yaitu sebanyak 60 observasi. Populasi penelitian meliputi indeks harga saham LQ 45 di Bursa Efek Indonesia dalam bulanan periode 2017-2021.

Metode analisis yang digunakan dalam penelitian yaitu dengan analisis regresi linier berganda dan pengujian hipotesis. Sebelum melaksanakan pengujian dilakukan analisis deskriptif untuk menggambarkan objek penelitian dan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolineritas, uji heteroskedastisitas dan uji autokorelasi untuk mengetahui apakah data yang akan digunakan telah memenuhi syarat dan ketentuan regresi agar nantinya tidak menghasilkan estimasi yang bias (Maronrong & Nugrhoho, 2019). Setelah data dianggap sesuai, maka dilakukan pengujian hipotesis dengan koefisien regresi untuk mengetahui arah dan pengaruh lebih dari satu variabel independen terhadap satu variabel dependen, uji-t dilakukan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial, dan koefisien determinasi dilakukan untuk

159 e-ISSN: 2580-5312 mengetahui seberapa besar kemampuan variabel independen dalam memberikan pengaruh terhadap variabel dependen. Berikut persamaan model regresi dalam penelitian ini :

LnIHSt = α + β1 INFt + β2 LnKURSt + β3 INTt + β4 PDBt + e ………...………………………..…(1)

HASIL DAN PEMBAHASAN

Analisis deskriptif adalah analisis yang dilakukan dengan mendeskripsikan atau menjabarkan data penelitian. Bertujuan untuk menjelaskan variabel yang digunakan pada model penelitian dalam bentuk pernyataan sesuai hasil analisis, melalui nilai minimum, maksimum, mean (rata-rata) dan standart deviasi. Berikut hasil analisis statistis deskriptif menggunakan aplikasi SPSS 16.

Tabel 1

Statistik Deskriptif

|

N |

Minimum |

Maximum |

Mean |

Std. Dev | |

|

Indeks Harga Saham LQ 45 |

60 |

691,126 |

1.105,762 |

930,156 |

90,116 |

|

Inflasi |

60 |

1,32 |

4,37 |

2,73 |

0,90 |

|

Nilai Kurs Rupiah |

60 |

13.319 |

16.367 |

14.153,25 |

567,030 |

|

Tingkat Suku Bunga |

60 |

3,50 |

6,00 |

4,61 |

0,84 |

|

PDB Growth |

60 |

-0,021 |

0,049 |

0,003 |

0,013 |

Sumber : Data hasil pengolahan, 2022

Deskripsi statistik variabel disajikan pada Tabel 1. Berdasarkan hasil Tabel 1 diketahui total data yang menjadi sampel (n) penelitian yaitu sebanyak 60 observasi. Indeks harga saham LQ 45 memiliki nilai rata-rata 930,156 dan standar deviasi 90,116 dengan nilai terendah 691,126 dan nilai tertinggi 1.105,762. Inflasi memiliki nilai rata-rata 2,73 dan standar deviasi 0,90 dengan nilai terendah 1,32 dan nilai tertinggi 4,37. Nilai kurs rupiah memiliki nilai rata-rata 14.153,25 dan standar deviasi 567,030 dengan nilai terendah 13.319 dan nilai tertinggi 16.367. Tingkat suku bunga memiliki nilai rata-rata 4,61 dan standar deviasi 0,84 dengan nilai terendah 3,50 dan nilai tertinggi 6,00. Pertumbuhan ekonomi (PDB) memiliki nilai rata-rata 0,003 dan standar deviasi 0,013 dengan nilai terendah -0.021 dan nilai tertinggi 0,049. Dapat disimpulkan data menyebar dengan baik dan normal.

Uji asumsi klasik dilakukan untuk mengetahui apakah data yang akan digunakan telah memenuhi syarat dan ketentuan model regresi yang baik. Uji asumsi klasik terdiri dari empat macam yaitu uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Berikut hasil uji asumsi klasik yang telah dilakukan.

Tabel 2 Uji Normalitas

|

Unstandardized Residual |

Hasil |

Keterangan | |

|

N |

60 |

Asymp.Sig > 0,05 |

Residual berdistribusi |

|

Asymp. Sig. (2-tailed) |

0,344 |

0,344 > 0,05 |

normal |

Sumber : Data hasil pengolahan SPSS, 2022

Tabel 3

Uji Multikolineritas

|

Model |

Collinearity Statistics Hasil Keterangan Tolerance VIF |

|

Inflasi Nilai Kurs Rupiah Tingkat Suku Bunga PDB Growth |

Tolerance > 0,10 atau VIF < 10 0,373 2,683 0,378 > 0,10 atau 2,683 < 10 0,573 1,745 0,573 > 0,10 atau 1,745 < 10 Tidak terjadi multikolinearitas 0,517 1,934 0,517 > 0,10 atau 1,934 < 10 0,984 1,017 0,984 > 0,10 atau 1,017 < 10 |

Sumber : Data hasil pengolahan SPSS, 2022

Tabel 4

Uji Heteroskedastisitas

|

Model |

Sig. Hasil Keterangan |

|

Inflasi Nilai Kurs Rupiah Tingkat Suku Bunga PDB Growth |

Signifikan > 0,05 0,491 0,491 > 0,05 0,928 0,928 > 0,05 Tidak terjadi heteroskedastisitas 0,092 0,092 > 0,05 0,099 0,099 > 0,05 |

Sumber : Data hasil pengolahan SPSS, 2022

Tabel 5 Uji Autokorelasi

|

R Square |

X2 hitung (n – 1) x R Square |

X2 tabel Df = (n – k) |

Hasil |

Keterangan |

|

0,659 |

38,881 |

74,468 |

X2 hitung < X2 tabel |

Tidak terjadi |

|

38,881 < 74,468 |

autokorelasi |

Sumber : Data hasil pengolahan SPSS, 2022

Berdasarkan uji normalitas menggunakan one-sample kolmogorov-smirnov test menunjukkan residual berdistribusi normal terlihat pada nilai asymp. sig > 0,05 yaitu sebesar 0,344. Pada uji multikolinearitas terlihat nilai tolerance untuk variabel inflasi, kurs rupiah, suku bunga dan pertumbuhan ekonomi lebih besar dari 0,10 atau dengan nilai VIF kurang dari 10. Hal ini menunjukkan tidak terdapat korelasi antar variabel bebas, sehingga disimpulkan tidak terjadi multikolinearitas. Pada uji heterokedastisitas terlihat nilai signifikan untuk semua variabel bebas yaitu inflasi, kurs rupiah, suku bunga dan pertumbuhan ekonomi lebih besar dari 0,05. Dapat disimpulkan tidak terjadi heterokedastisitas. Pada uji autokorelasi menggunakan uji Lagrange Multiplier (LM) atau uji Breusch-Godfrey menunjukkan tidak terjadi autokorelasi terlihat pada nilai Chi Square hitung kurang dari Chi Square tabel, yaitu sebesar 38,881 < 74,468. Dapat disimpulkan berdasarkan hasil uji asumsi klasik, syarat dan ketentuan model regresi yang baik telah terpenuhi.

Tabel 6

Regresi Linier Berganda

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

t |

Sig. | |

|

B |

Std. Error | ||||

|

(Constant) |

23,800 |

2,976 |

7,998 |

0,000 | |

|

Inflasi |

-1,939 |

1,709 |

-0,170 |

-1,135 |

0,261 |

|

Nilai Kurs Rupiah |

-1,799 |

0,311 |

-0,698 |

-5,775 |

0,000 |

|

Tingkat Suku Bunga |

5,838 |

0,545 |

0,481 |

3,779 |

0,000 |

|

PDB Growth |

0,232 |

0,701 |

0,030 |

0,330 |

0,743 |

Sumber : Data hasil pengolahan, SPSS 16.0

Model hasil regresi linier berganda terlihat pada Tabel 6. Berdasarkan Tabel 6, pengujian regresi linier berganda menunjukkan nilai konstan sebesar 23,800, artinya jika variabel inflasi, nilai kurs rupiah, tingkat suku bunga dan pertumbuhan ekonomi nilainya nol atau tidak terdapat perubahan, maka variabel indeks harga saham LQ 45 akan mengalami kenaikan sebesar 23,800. Dari hasil Tabel 6 pula, terlihat bahwa koefisien inflasi bernilai negatif sebesar 1,939. Hal ini dapat artikan terdapat hubungan berlawanan atau berbanding terbalik antara inflasi dengan indeks harga saham LQ 45. Dimana setiap kenaikan inflasi sebesar 1% maka indeks harga saham LQ 45 akan mengalami penurunan sebesar 1,939. Koefisien kurs rupiah bernilai negatif sebesar 1.799. Hal ini dapat artikan terdapat hubungan berlawanan atau berbanding terbalik antara nilai kurs rupiah dengan indeks harga saham LQ 45. Dimana setiap kenaikan nilai kurs rupiah sebesar 1% maka indeks harga saham LQ 45 akan mengalami penurunan sebesar 1.799. Koefisien suku bunga bernilai positif sebesar 5.838. Hal ini dapat artikan terdapat hubungan searah lurus atau linier antara tingkat suku bunga dengan indeks harga saham LQ 45. Dimana setiap kenaikan suku bunga sebesar 1% maka indeks harga saham LQ 45 akan mengalami peningkatan sebesar 5.838. Koefisien pertumbuhan ekonomi (PDB) bernilai positif sebesar 0.232. Hal ini dapat artikan terdapat hubungan searah lurus atau linier antara pertumbuhan ekonomi (PDB) dengan indeks harga saham LQ 45. Dimana setiap kenaikan pertumbuhan ekonomi (PDB) sebesar 1% maka indeks harga saham LQ 45 akan mengalami peningkatan sebesar 0.232. Berdasarkan nilai tersebut maka model regresi linier berganda dapat dituliskan berikut:

LnIHSt = 23.800 – 1.939 INFt – 1.799 KURSt + 5.838 INTt + 0.232 PDBt + 2.976

Tabel 6 selain menunjukkan hasil analisis regresi linier berganda juga menunjukkan hasil pengujian hipotesis secara parsial. Berikut hasil analisis pengujian hipotesis secara parsial. Variabel inflasi menunjukkan nilai signifikan sebesar 0,261, yang mana nilai tersebut jauh lebih besar dari taraf signifikan yang ditentukan yaitu sebesar 0,05. Adapun koefisien inflasi sebesar -1,939, dengan ttabel (df = n – 1 – k) sebesar 2,00404 dan thitung sebesar -1,135, dimana nilai tersebut berada diantara – ttabel ≤ thitung ≤ ttabel atau jika dituliskan –2,00404 ≤ –1,135 ≤ 2,00404. Sehingga dapat disimpulkan H1 ditolak, artinya inflasi secara parsial tidak berpengaruh signifikan terhadap indeks harga saham LQ 45.

Variabel nilai kurs rupiah menunjukkan nilai signifikan sebesar 0,000, yang mana nilai tersebut jauh lebih kecil dari taraf signifikan yang ditentukan yaitu sebesar 0,05. Adapun koefisien nilai kurs rupiah sebesar -1,799, dengan ttabel (df = n – 1 – k) sebesar 2,00404 dan thitung sebesar -5,775, dimana nilai tersebut kurang dari –ttabel atau thitung < – ttabel jika dituliskan –5,775 < –2,00404. Sehingga dapat disimpulkan H1 diterima, artinya nilai kurs rupiah secara parsial berpengaruh negatif signifikan terhadap indeks harga saham LQ 45.

Variabel tingkat suku bunga menunjukkan nilai signifikan sebesar 0,000, yang mana nilai tersebut jauh lebih kecil dari taraf signifikan yang ditentukan yaitu sebesar 0,05. Adapun koefisien tingkat suku bunga sebesar 5,838, dengan ttabel (df = n – 1 – k) sebesar 2,00404 dan thitung sebesar 3,779,

162 e-ISSN: 2580-5312 dimana nilai tersebut kurang dari ttabel atau thitung > ttabel jika dituliskan 3,779 > 2,00404. Sehingga dapat disimpulkan H1 diterima, artinya tingkat suku bunga secara parsial berpengaruh positif signifikan terhadap indeks harga saham LQ 45.

Variabel pertumbuhan ekonomi (PDB) menunjukkan nilai signifikan sebesar 0,743, yang mana nilai tersebut jauh lebih besar dari taraf signifikan yang ditentukan yaitu sebesar 0,05. Adapun koefisien pertumbuhan ekonomi sebesar 0,232, dengan ttabel (df = n – 1 – k) sebesar 2,00404 dan thitung sebesar 0,330, dimana nilai tersebut kurang dari ttabel atau thitung < ttabel jika dituliskan 0,330 < 2,00404. Sehingga dapat disimpulkan H1 ditolak, artinya pertumbuhan ekonomi (PDB) secara parsial tidak berpengaruh signifikan terhadap indeks harga saham LQ 45.

Tabel 7

Koefisien Determinasi (R2)

Model R R Square Adjusted R Square Std. Error of the Estimate

1 0,735 0,540 0,506 0,071604

Sumber : Data hasil pengolahan SPSS, 2022

Tabel 7 menunjukkan hasil koefisien determinasi (R2). Berdasarkan Tabel 7 diketahui terdapat korelasi sebesar 0,735 atau 73,5% adanya hubungan yang kuat antara variabel bebas terhadap variabel terikat. R Square (R2) menunjukkan nilai sebesar 0,540 atau 54,0%, artinya 54,0% variabel indeks harga saham LQ 45 dipengaruhi oleh variabel bebas yaitu inflasi, nilai kurs rupiah, tingkat suku bunga, dan pertumbuhan ekonomi (PDB). Sisanya sebesar 46,0% dipengaruhi faktor lain diluar variabel bebas dalam penelitian.

Berdasarkan hasil pengujian hipotesis pertama atau H1 dalam penelitian ini ditemukan bahwa variabel inflasi secara parsial tidak berpengaruh signifikan terhadap indeks harga saham LQ 45. Pergerakan inflasi yang naik turun tidak mempengaruhi profitabilitas yang dihasilkan perusahaan di indeks LQ 45. Hal ini dapat terjadi sebab tingkat inflasi di Indonesia dalam rentang waktu 5 tahun, tepatnya tahun 2017 hingga tahun 2021 termasuk dalam kategori inflasi ringan dengan rata-rata tingkat inflasi di bawah 10% (Masril, 2017). Seperti terlihat pada gambar grafik dibawah ini.

Sumber : Bank Indonesia (BI), data diolah

Gambar 3

Pergerakan Inflasi Periode 2017-2021

Dari Gambar 3 terlihat inflasi terendah terjadi Agustus 2020. Diduga nilai terendah tersebut dipengaruhi oleh dampak terjadinya pandemi covid-19 di Indonesia. Di berbagai negara, termasuk Indonesia menunjukkan perlambatan inflasi, bahkan mengarah ke deflasi di mana harga-harga secara Analisis Pengaruh Indikator Makro Ekonomi Terhadap Indeks Harga Saham Lq 45 Di Bursa Efek Indonesia, Pramesti Regita Arifin dan Sholikha Oktavi Khalifaturofiah

163 e-ISSN: 2580-5312 umum mengalami penurunan dan nilai uang bertambah (Perwitasari, 2017). Inflasi tertinggi terjadi pada Juni 2017. Diduga nilai tertinggi tersebut dikarenakan lonjakan harga menjelang dan sepanjang bulan puasa hingga hari raya di tahun 2017 (Dewi, 2020). Selain itu inflasi tidak berpengaruh terhadap indeks harga saham LQ 45 dikarenakan ketika terjadi inflasi meskipun perusahaan mengeluarkan biaya produksi yang lebih tinggi, namun perusahaan di indeks LQ 45 tetap dapat menjaga profitabilitasnya dengan melakukan efisiensi, peningkatan penjualan dan penyesuaian harga yang sejalan dengan kenaikan biaya produksi (Setiadi & Masdupi, 2019). Dalam kondisi ini biaya yang dikeluarkan perusahaan dapat diimbangi dengan pendapatan yang diterima. Hal ini berdampak pada nilai saham yang utuh dan cenderung tidak terpengaruh oleh inflasi yang terjadi. Hasil dari penelitian ini sejalan dengan temuan sebelumnya yang dilakukan oleh Setiadi & Masdupi (2019) maupun Fahlevi (2019) yang memberikan hasil bahwa inflasi tidak berpengaruh signifikan terhadap indeks harga saham LQ 45.

Berdasarkan hasil pengujian hipotesis kedua atau H2 dalam penelitian ini ditemukan bahwa variabel nilai kurs rupiah secara parsial berpengaruh signifikan terhadap indeks harga saham LQ 45, dengan arah hubungan negatif. Pergerakan nilai kurs rupiah terhadap dollar Amerika Serikat dapat terlihat pada gambar grafik berikut.

Sumber : Kementerian Perdagangan Republik Indonesia (Kemendag), data diolah

Gambar 4

Pergerakan Nilai Kurs Rupiah Periode 2017-2021

Dari Gambar 4 terlihat nilai kurs rupiah terendah terjadi pada Juni 2017. Diduga terapresiasinya mata uang rupiah tersebut dipengaruhi oleh peningkatan pertumbuhan ekonomi sehingga nilai mata uang rupiah ikut menguat atau terapresiasi (Pratama, 2022). Nilai kurs rupiah tertinggi terjadi pada Maret 2020. Diduga terdepresiasinya mata uang rupiah tersebut dipengaruhi oleh awal diumumkannya pandemi covid-19 di Indonesia, yang berakibat pada tertekannya nilai mata uang rupiah dan berimbas pada penurunan indeks harga saham LQ 45 (Krisnaldy, 2021). Terapresiasinya nilai kurs rupiah (nilai tukar rupiah menguat dan nilai tukar dollar melemah) akan memberikan keuntungan bagi perusahaan yang melakukan kegiatan ekspor (Purnamawati & Werastuti, 2013). Hal ini dapat terjadi sebab biaya ekspor yang dikeluarkan lebih murah dan kecenderungan adanya peningkatan permintaan produk/jasa dari luar negeri. Tentunya hal ini dapat meningkatkan profitabilitas perusahaan indeks LQ 45. Kondisi ini selanjutnya akan mempengaruhi indeks harga saham LQ 45 yang mengalami peningkatan. Dalam sudut pandang lain terdepresiasinya nilai kurs rupiah (nilai tukar rupiah melemah dan nilai tukar dollar menguat) akan meresahkan emiten yang memiliki hutang dalam dollar, namun penjualan perusahaan masih dilakukan di pasar dalam negeri (Situngkir & Batu, 2020). Hal ini dapat menyebabkan penurunan profitabilitas bagi perusahaan.

Kondisi ini selanjutnya akan mempengaruhi harga saham perusahaan dan berimbas pula pada indeks harga saham LQ 45 yang mengalami penurunan. Hasil penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Situngkir & Batu (2020) yang menyatakan bahwa nilai kurs rupiah berpengaruh negatif signifikan terhadap indeks harga saham LQ 45.

Berdasarkan hasil pengujian hipotesis ketiga atau H3 dalam penelitian ini ditemukan bahwa variabel tingkat suku bunga secara parsial berpengaruh signifikan terhadap indeks harga saham LQ 45, dengan arah hubungan positif. Pergerakan suku bunga dapat terlihat pada gambar grafik berikut.

Sumber : Bank Indonesia (BI), data diolah

Gambar 5

Pergerakan Tingkat Suku Bunga Periode 2017-2021

Dari Gambar 5 terlihat tingkat suku bunga terendah terjadi pada Februari, Maret, April, Mei, Juni, Juli, Agustus, September, Oktober, November, dan Desember tahun 2021. Diduga nilai terendah atau penurunan suku bunga pada tahun 2021 dilakukan guna menarik investor untuk berinvestasi sebagai upaya pemerintah dalam pemulihan ekonomi pasca pandemi, selain itu kebijakan ini sejalan dengan perlunya menjaga stabilitas nilai tukar rupiah ditengah tingkat inflasi yang rendah (Haryono, 2021). Tingkat suku bunga tertinggi terjadi pada November dan Desember tahun 2018, serta berlanjut di bulan Januari, Februari, Maret, April, Mei, dan Juni tahun 2019. Diduga nilai tertinggi atau kenaikan suku bunga tersebut dikarenakan adanya kenaikan inflasi pada tahun sebelumnya dapat dibuktikan pada nilai tertinggi inflasi yang terjadi pada Juni 2017 dan melemahnya nilai kurs rupiah yang terjadi pada tahun 2018 hingga tahun selanjutnya, sehingga perlu dilakukan penyesuaian terhadap suku bunga acuan guna menekan laju inflasi yang parah dan menguatkan nilai tukar rupiah (Rahayu, 2022). Peningkatan maupun penurunan tingkat suku bunga dengan nilai yang wajar tidak secara spontan direspon oleh investor dan mempengaruhi keputusan investasi (Miyanti & Wiagustini, 2018). Ketika The Fed yang merupakan bank sentral Amerika Serikat melakukan kebijakan peningkatan suku bunga, maka Bank Indonesia juga akan melakukan peningkatan suku bunga. Hal ini perlu dilakukan untuk menekan jumlah uang beredar dan menyeimbangi perekonomian. Sehingga investor akan tetap melakukan investasi di pasar modal dengan memilih perusahaan yang berkinerja keuangan baik dan stabil. Selanjutnya akan berdampak pada peningkatan indeks harga saham LQ 45. Penelitian ini sesuai dengan hasil penelitian Moorcy et al. (2021) dan Fitri et al. (2022) yang menyatakan bahwa tingkat suku bunga berpengaruh positif signifikan terhadap indeks harga saham LQ 45.

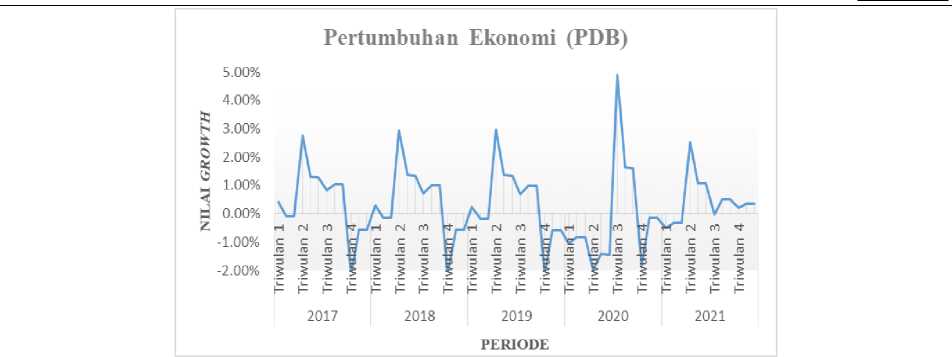

Berdasarkan hasil pengujian hipotesis keempat atau H4 dalam penelitian ini ditemukan bahwa variabel pertumbuhan ekonomi (PDB) secara parsial tidak berpengaruh signifikan terhadap indeks harga saham LQ 45. Pergerakan pertumbuhan ekonomi (PDB) terlihat pada gambar grafik berikut.

Sumber : Badan Pusat Statistik (BPS), data diolah

Gambar 6

Pergerakan Pertumbuhan Ekonomi (PDB) Periode 2017-2021

Dari Gambar 6 terlihat pertumbuhan ekonomi (PDB) terendah terjadi pada Oktober 2017, sedangkan nilai pertumbuhan ekonomi (PDB) tertinggi terjadi pada Juli 2020. Pertumbuhan ekonomi (PDB) dalam suatu negara menjadi sinyal bahwa pendapatan masyarakat juga mengalami peningkatan. Pada kenyataannya peningkatan pendapatan justru membuat masyarakat hidup lebih konsumtif. Minimnya pengetahuan mengenai investasi pada financial asset membuat kebanyakan masyarakat lebih memilih berinvestasi pada rill asset seperti rumah, emas dan tanah (Sa’aadah & Khuzaini, 2019). Dalam sisi perusahaan sektor industri konsumsi, ketika pertumbuhan ekonomi (PDB) mengalami kenaikan maupun penurunan tidak mempengaruhi masyarakat untuk tetap membeli produk konsumsi, sebab produk konsumsi merupakan kebutuhan primer bagi kehidupan. Selain itu investor di Bursa Efek Indonesia tidak hanya investor lokal, namun juga terdapat investor asing. Sehingga hal ini membuat pertumbuhan ekonomi (PDB) tidak berpengaruh terhadap indeks harga saham LQ 45 di Bursa Efek Indonesia (Qudus, 2020). Temuan penelitian ini sejalan dengan penelitian Rizkiansyah & Sudaryanto (2020), Arifin & Puspita (2018) serta Sa’aadah & Khuzaini (2019) yang memberikan hasil bahwa pertumbuhan ekonomi (PDB) tidak berpengaruh signifikan terhadap indeks harga saham LQ 45.

SIMPULAN DAN SARAN

Berdasarkan hasil pengujian, analisis dan pembahasan dapat disimpulkan secara parsial ditemukan bahwa inflasi dan pertumbuhan ekonomi (PDB) tidak berpengaruh signifikan terhadap indeks harga saham LQ 45. Nilai kurs rupiah berpengaruh negatif signifikan terhadap indeks LQ 45. Tingkat suku bunga berpengaruh positif signifikan terhadap indeks LQ 45. Dari hasil temuan dalam penelitian ini hendaknya sebelum melakukan investasi di pasar modal investor perlu menganalisis dan mempertimbangkan faktor makro ekonomi khususnya nilai kurs rupiah dan tingkat suku bunga sebab indikator makro ekonomi tersebut menjadi salah satu faktor yang mempengaruhi fluktuasi indeks harga saham di Bursa Efek Indonesia. Implikasi penelitian ini adalah untuk dapat meningkatkan indeks harga saham LQ 45 dibutuhkan kebijakan pemerintah yang dapat mendorong nilai tukar rupiah agar menguat dan kebijakan moneter yang mampu menstimulus penguatan suku bunga Bank Indonesia. Bagi pemerintah dan Bank Indonesia (BI) dalam menghadapi melemahnya nilai kurs rupiah diperlukan kebijakan moneter yang sesuai, dengan nilai tukar rupiah yang stabil akan berdampak pada perekonomian negara yang kondusif dan melalui kebijakan moneter BI dapat menstimulus penguatan

tingkat suku bunga, tingkat suku bunga dapat disesuaikan dengan kondisi ekonomi yang terjadi di waktu tersebut sehingga diharapkan nantinya dapat meningkatkan perekonomian dan berujung pada tingkat inflasi yang sesuai target. Hal ini dilakukan agar investor memiliki kepercayaan diri yang tinggi dan mengurangi rasa khawatir akan kerugian selama melakukan investasi. Bagi perusahaan go public utamanya yang terdaftar dalam indeks LQ 45 harus lebih memperhatikan faktor makroekonomi agar dapat bertahan dalam pasar. Perusahaan disarankan melakukan penyesuaian dan beradaptasi ketika terjadi pergolakan, sehingga perusahaan tetap dapat menarik minat investor dalam melakukan investasinya. Perusahaan sebaiknya dapat meningkatkan kinerjanya agar kapitalisasi dan likuiditas perusahaan juga mengalami peningkatan sehingga berujung pada kenaikan harga saham perusahaan dan berimbas pada peningkatan indeks harga saham LQ 45.

Penelitian ini memiliki keterbatasan yaitu dalam penggunaan variabel hanya terdapat 4 variabel yang dibahas, yaitu inflasi, nilai kurs rupiah, tingkat suku bunga dan pertumbuhan ekonomi (PDB) dengan populasi hanya pada indeks harga saham LQ 45 tanpa memperhatikan harga komiditas tiap sektor, keterbatasan pada jangka waktu yang digunakan yaitu hanya 5 tahun, selain itu data pertumbuhan ekonomi (PDB) didapatkan dalam periode kuartal sehingga untuk mendapatkan data dalam periode bulanan peneliti melakukan breakdown data, akibatnya data pertumbuhan ekonomi (PDB) tidak dapat diketahui nilainya secara data riil. Saran untuk penelitian selanjutnya perlu

dilakukan khususnya berkaitan dengan indikator yang mempengaruhi indeks harga saham LQ 45. Bagi peneliti selanjutnya dapat menambahkan variabel, memperluas cakupan penelitian serta

memperpanjang periode penelitian agar nantinya diperoleh hasil yang lebih komprehensif.

REFERENSI

Arifin, M. A., & Puspita, S. (2018). Faktor Fundamental Internal dan Eksternal terhadap Harga Saham LQ 45. Jurnal Akuntanika, 4(2).

Dewi, H. K. (2020). Inflasi 1,32% yoy pada Agustus 2020, Terendah Sejak Dua Dekade Lalu. Www.Kontan.Co.Id. https://nasional.kontan.co.id/news/inflasi-132-yoy-pada-agustus-2020-terendah-sejak-dua-dekade-lalu

Eliyawati, W. Y., Hidayat, R. R., & Azizah, D. F. (2014). Penerapan Model GARCH untuk Menguji Pasar Modal Efisien di Indonesia. Jurnal Administrasi Bisnis, 2(2), 1–10.

Fahlevi, M. (2019). The Influence of Exchange Rate, Interest Rate and Inflation on Stock Price of LQ45 Index in Indonesia. Padang International Conference on Education, Economics, Business and Accounting (PICEEBA), 343(Icas), 157–163. https://doi.org/10.2991/icas-19.2019.34

Fakhrunnas, F. (2020). Investasi Sebelum dan Sesudah Pandemi Covid-19, Bagaimana Pengaruhnya? Www.Fecon.Uii.Ac.Id. https://fecon.uii.ac.id/2020/08/investasi-sebelum-dan-sesudah-pandemi-covid-19-bagaimana-pengaruhnya/

Fitri, K., Ekonomi, F., Bisnis, D., & Riau, U. M. (2022). Pengaruh Tingkat Inflasi, Nilai Tukar (Kurs) dan Suku Bunga terhadap IHSG di Bursa Efek Indonesia Periode 2016-2020. Economics, Accounting and Business Journal, 2(1), 223–232. www.finance.yahoo.com

Hamzah, H., Valeriani, D., & Yusfany, A. (2021). Pengaruh Variabel Makro Ekonomi terhadap Indeks Harga Saham LQ 45 di Bursa Efek Indonesia. Sorot, 16(2), 85–98. https://doi.org/10.31258/sorot.16.2.85-98

Haryono, E. (2021). BI 7-Day Reverse Repo Rate Tetap 3,50% : Sinergi Menjaga Stabilitas dan Memperkuat Pemulihan. Www.Bi.Go.Id. https://www.bi.go.id/id/publikasi/ruang-media/news-

release/Pages/sp_2326821.aspx

Jannah, M., & Nurfauziah, N. (2018). Analisis Pengaruh Nilai Tukar Rupiah, Tingkat Suku Bunga SBI (BI Rate) dan Harga Emas Dunia terhadap Indeks LQ 45 di Bursa Efek Indonesia. Jurnal Manajemen Maranatha, 17(2), 103–110. https://doi.org/10.28932/jmm.v17i2.796

Krisnaldy. (2021). Fluktuasi Nilai Tukar Rupiah terhadap Mata Uang Asing di Masa Pandemi Covid-19. Www.Lppm.Unpam.Ac.Id. https://lppm.unpam.ac.id/2021/01/01/fluktuasi-nilai-tukar-rupiah-terhadap-mata-uang-asing-di-masa-pandemi-covid-19/

Maronrong, R. M., & Nugrhoho, K. (2019). Pengaruh Inflasi, Suku Bunga dan Nilai Tukar terhadap Harga Saham Studi Kasus pada Perusahaan Manufaktur Otomotif terdaftar di Bursa Efek Indonesia Tahun 20122017. Jurnal STEI Ekonomi, 26(02), 277–295. https://doi.org/10.36406/jemi.v26i02.38

Masril. (2017). Analisis Inflasi dari Berbagai Aspek. Jurnal Akad, 1(1), 94–120.

https://ojs.serambimekkah.ac.id/index.php/akad/article/view/242

Miyanti, G. A. D. A., & Wiagustini, L. P. (2018). Pengaruh Suku Bunga The Fed, Harga Minyak dan Inflasi terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia. Jurnal Ekonomi Dan Bisnis Universitas Udayana, 5, 1261. https://doi.org/10.24843/eeb.2018.v07.i05.p02

Moorcy, N. H., Alwi, M., & Yusuf, T. (2021). Pengaruh Inflasi, Suku Bunga, dan Nilai Tukar terhadap Indeks

Harga Saham Gabungan di Bursa Efek Indonesia. Jurnal GeoEkonomi, 12(1), 67–78.

https://doi.org/10.36277/geoekonomi.v12i1.146

Palapa, P., Kumaat, R. J., & Sumual, J. I. (2021). Pengaruh Bi 7-Day (Reverse ) Repo Rate dan Inflasi pada Masa Pandemic Covid 19 terhadap Indeks Harga Saham Gabungan di Pasar Modal Indonesia. Jurnal Berkala Ilmiah Efisiensi, 21(05), 52–62.

https://ejournal.unsrat.ac.id/index.php/jbie/article/view/36631/34065

Perwitasari, P. (2017). Lebih Tinggi dari Perkiraan, Inflasi Juni 2017 Dinilai Masih Aman. Www.Bareksa.Com. https://www.bareksa.com/berita/berita-ekonomi-terkini/2017-06-03/lebih-tinggi-dari-perkiraan-inflasi-juni-2017-dinilai-masih-aman

Pratama, M. A. (2022). Covid-19 dan Efeknya ke Performa Pasar Modal Indonesia.

Https://Www.Bi.Go.Id/Id/Bi-Institute/BI-Epsilon/Pages/Covid-19-Dan-Efeknya-Ke-Performa-Pasar-Modal-Indonesia.Aspx.

Purnamawati, I. G. A., & Werastuti, D. N. S. (2013). Faktor Fundamental Ekonomi Makro terhadap Harga Saham LQ45. Jurnal Keuangan Dan Perbankan, 17(2), 211–219.

http://jurnal.unmer.ac.id/index.php/jkdp/article/view/740/402

Purwanti, Y. D., & Narastuti, P. (2020). Pengaruh Analisis Fundamental dan Risiko Sistematik terhadap Harga Saham pada Pasar Modal Syariah. EKOMABIS: Jurnal Ekonomi Manajemen Bisnis, 1(01), 103–116. https://doi.org/10.37366/ekomabis.v1i01.12

Qudus, A. D. (2020). Analisis Pengaruh Nilai Tukar, Suku Bunga, Inflasi dan Pertumbuhan PDB terhadap Indeks Harga Saham Sektor Industri Barang Konsumsi di Bursa Efek Indonesia (BEI). STIE Perbanas Surabaya, 1, 165–175.

Rahayu, I. R. S. (2022). Suku Bunga BI Naik, Ini Dampak Positif dan Negatifnya. Www.Kompas.Com. https://money.kompas.com/read/2022/08/29/094200726/suku-bunga-bi-naik-ini-dampak-positif-dan-negatifnya?page=all

Ratnasari, D., Wahid Mahsuni, A., & Mawardi, M. C. (2019). Pengaruh Kurs, Inflasi, dan Suku Bunga terhadap Harga Saham Pada Perusahaan yang Go Public di Bursa Efek Indonesia. E-JRA Universitas Islam Malang, 08(09), 1–13.

Rismala, R., & Elwisam, E. (2020). Pengaruh Inflasi, Bi Rate, Kurs Rupiah, dan Harga Emas Dunia terhadap Indeks Harga Saham Sektor Pertambangan di Indonesia. Oikonomia: Jurnal Manajemen, 15(2), 80–97. https://doi.org/10.47313/oikonomia.v15i2.753

Rizkiansyah, I., & Sudaryanto. (2020). Pengaruh Variabel Makro Ekonomi terhadap Indeks Harga Saham Perbankan Infobank15 Periode 2015-2019. Jurnal Ilmiah MEA (Manajemen, Ekonomi, & Akuntansi), 4(3), 1933–1953.

Sa’aadah, L. N., & Khuzaini. (2019). Pengaruh Inflasi, Suku Bunga, Kurs, dan Pertumbuhan PDB terhadap Harga Saham. Jurnal Ilmu Dan Riset Manajemen, 8(4), 1–21.

Setiadi, J., & Masdupi, E. (2019). The Effect of Macroeconomic Variables and United States Economic Crisis on LQ 45 Index in Indonesia Stock Exchange. International Conference on Administration Science (ICAS), 124, 235–243. https://doi.org/10.2991/aebmr.k.200305.073

Sholikin, M. (2016). Pengaruh Variabel Makro Ekonomi terhadap Indeks Harga Saham LQ 45. STIE Perbanas Surabaya, 390–392.

Situngkir, T. L., & Batu, R. L. (2020). Pengaruh Inflasi dan Nilai Tukar terhadap Indeks Harga Saham LQ 45. Sentralisasi, 9(1), 36–44. https://doi.org/10.33506/sl.v9i1.708

Yanuar, A. Y. (2013). Dampak Variabel Internal dan Eksternal terhadap Indeks Harga Saham Gabungan (IHSG) di Indonesia. Ilmu Ekonomi Fakultas Ekonomi Dan Bisnis, 1(2), 1–16.

Analisis Pengaruh Indikator Makro Ekonomi Terhadap Indeks Harga Saham Lq 45 Di Bursa Efek Indonesia,

Pramesti Regita Arifin dan Sholikha Oktavi Khalifaturofiah

Discussion and feedback