PENGARUH FINANCIAL TECHNOLOGY, KARAKTERISTIK PERUSAHAAN, KARAKTERISTIK PEMILIK DAN LOKASI USAHA TERHADAP KEPUTUSAN PENDANAAN UMKM DI PROVINSI BALI

on

BULETIN STUDI EKONOMI

Available online at https://ojs.unud.ac.id/index.php/bse/index

Vol. 27 No. 02, August 2022, pages: 189-209

ISSN : 1410-4628

e-ISSN: 2580-5312

PENGARUH FINANCIAL TECHNOLOGY, KARAKTERISTIK PERUSAHAAN, KARAKTERISTIK PEMILIK DAN LOKASI USAHA TERHADAP KEPUTUSAN PENDANAAN UMKM DI PROVINSI BALI

Ni Putu Natalia 1 Ni Luh Putu Wiagustini 2

|

Submitted: 4 Mei 2022 Revised: 14 Mei 2022 Accepted: 6 Juni 2022 |

Abstract Funding decisions is financial decisions relating to investment spending made by the financial manager associated with how to finance the investment decisions that will be made and determine the composition of funding sources. Financial technology, company characteristics, owner |

characteristics and business location are said to have an influence in

|

Keywords: Funding Decisions; Financial Technology; Company Characteristics; Owner Characteristics; Business Location. |

making funding decisions. Study aims to determine how the influence of financial technology, company characteristics, owner characteristics and business location on funding decisions with 100 respondens. The sample determination technique use a purposive sampling method based on MSMEs who know about Fintech lending, namely online lending and borrowing services. The method of collecting data is through a questionnaire. The data analysis technique used is multiple linier regression. The results indicate that financial technology, company characteristics, owner characteristics and business location have a positive effect on funding decisions. |

|

Kata Kunci: |

Abstrak |

|

Keputusan pendanaan; Financial Technology; Karakteristik Perusahaan; Karakteristik Pemilik; Lokasi Usaha ; |

Keputusan pendanaan merupakan keputusan keuangan yang berkaitan dengan aktivitas pembelanjaan atau pembiayaan investasi. Keputusan pendanaan ini dilakukan oleh manajer keuangan yang berkaitan dengan bagaimana membiayai keputusan investasi yang akan dilakukan dan menentukan komposisi sumber pendanaan. Financial technology, |

karakteristik perusahaan, karakteristik pemilik dan lokasi usaha dikatakan

|

Koresponding: |

memiliki pengaruh dalam pengambilan keputusan pendanaan. Penelitian ini bertujuan untuk mengetahui pengaruh financial technology, karakteristik |

|

Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia Email: |

perusahaan, karakteristik pemilik dan lokasi usaha terhadap keputusan pendanaan dengan 100 responden. Teknik penentuan sampel menggunakan purposive sampling berdasarkan UMKM yang mengetahui tentang Fintech lending yaitu layanan pinjam meminjam online. Metode pengumpulan data melalui kuesioner. Teknik analisis data yang digunakan adalah analisis regresi linier berganda. Hasil penelitian ini menunjukan bahwa financial technology, karakteristik perusahaan, karakteristik pemilik dan lokasi usaha berpengaruh positif terhadap keputusan pendanaan. |

Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia 2

Email: wiagustini@unud.ac.id

PENDAHULUAN

Menurut Rosmadi (2019), UMKM merupakan ekonomi kerakyatan yang berbasis kearifan lokal yang keberadaannya mampu sebagai pondasi bagi pertumbuhan perekonomian Indonesia. UMKM juga dipahami sebagai perusahaan yang dimiliki dan dikelola oleh seseorang atau dimiliki oleh kelompok kecil orang dengan jumlah kekayaan dan pendapatan tertentu (Abdurohim, 2020). UMKM merupakan sebuah kelompok usaha yang jumlahnya paling besar. Berdasarkan data Kementerian Koperasi dan UMKM Republik Indonesia tercatat bahwa data UMKM di Indonesia tahun 2018-2019 mencapai 64.194.057 unit. Rao et al. (2019) menemukan di India tercatat bahwa 90 persen dari ekosistem industrinya berasal dari sektor UMKM dan sangat signifikan dalam meningkatkan output negara, membuka lapangan pekerjaan, meningkatkan pendapatan dan tabungan, serta dapat meningkatkan penyaluran investasi. Kelompok UMKM juga terbukti tahan terhadap berbagai macam goncangan krisis ekonomi.

Mengutip Purbawangsa & Suana (2019), “Setiap usaha agar tetap bisa bertahan dan mempunyai daya saing tinggi selain memperhatikan strategi bisnis, usaha tersebut juga perlu merencanakan keuangan sehingga nilai perusahaan menjadi meningkat. Daya saing, bukan hanya dari keunggulan produk dan bagaimana menguasai pangsa pasar, tapi juga kemampuan mengelola keuangan perusahaan. Perencanaan keuangan pada sektor UMKM perlu menitik beratan pada keputusan pendanaan.”

Keputusan pendanaan merupakan keputusan untuk memilih investasi perusahaan dalam melakukan kegiatan operasionalnya (Selviana & Badjra, 2018). Keputusan pendanaan merupakan keputusan untuk memilih kebijakan jenis dana yang akan digunakan dalam operasional perusahaan (Musthafa, 2017). Mengutip Tayachi et al. (2021), “Keputusan pendanaan dilakukan oleh manajer keuangan dimana berkaitan dengan pembiayaan keputusan investasi yang akan dilakukan dan menentukan komposisi sumber pendanaan.”

Menurut Sunaryo (2021) disebutkan bahwa sumber-sumber dana dibagi menurut jangka waktunya, yaitu sumber dana jangka pendek, sumber dana jangka menengah dan sumber dana jangka panjang. Sumber dana dapat dibedakan menurut asalnya, yaitu sumber dana dari dalam perusahaan (internal souce) dan sumber dana dari luar perusahaan (exsternal souce). Sumber dana dari dalam perusahaan (internal souce) dapat diartikan sebagai bentuk dana dimana pemenuhan kebutuhan dananya berasal dari dalam perusahaan itu sendiri dan sumber dana dari luar perusahaan (exsternal souce) yaitu pemenuhan kebutuhan dana diambil atau berasal dari sumber-sumber dana yang ada diluar perusahaan (Sunaryo, 2021).

Permodalan merupakan salah satu faktor yang menjadikan UMKM sulit untuk dapat berkembang sebab modal sangat penting digunakan dalam pengembangan usaha (Arifin et al., 2021). Menurut Abdurohim (2020) permodalan merupakan faktor utama yang diperlukan untuk pengembangan suatu unit usaha. Sedangkan modal pinjaman dari bank atau lembaga

keuangan lainnya sulit diperoleh, karena berbagai persyaratan administratif dan teknis yang diminta yang sulit untuk dipenuhi. Masalah pembiayaan (permodalan) merupakan aspek penting dalam hal menentukan keberlangsungan perusahaan dan sebagai dasar dalam pengambilan keputusan pendanaan oleh perusahaan termasuk UMKM (Era Sugiartini & Wiagustini, 2020).

Sumber pendanaan utama yang paling penting bagi perusahaan pemula yaitu dana yang berasal dari pemilik perusahaan dan pinjaman dana eksternal secara informal. Sumber permodalan bagi suatu usaha pada umumnya berasal dari dua sumber yaitu modal sendiri (owners capital) dan modal pinjaman (borrowed capital). Modal sendiri biasanya dalam bentuk aset (tanah dan bangunan tempat usaha) dan sebagian aktiva lancar yang dimiliki pengusaha, sedangkan modal pinjaman merupakan modal dalam bentuk hutang yang diperoleh dari pihak pemberi pinjaman. Keputusan pendanaan suatu perusahaan adalah keputusan yang dilakukan oleh manajer keuangan yang berkaitan dengan bagaimana membiayai keputusan investasi yang akan dilakukan dan menentukan komposisi serta sumber pendanaan (Era Sugiartini & Wiagustini, 2020)

Sumber pendanaan khusus untuk usaha kecil dan menengah terbagi menjadi dua sumber yaitu sumber internal dan sumber eksternal. Sumber internal tersebut meliputi pendanaan yang berasal dari laba ditahan, penjualan aset dan mengurangi persediaan, sedangkan sumber eksternal tersebut berupa

pinjaman dari kreditur baik jangka pendek, menengah dan panjang.

Perusahaan dalam hal pengambilan keputusan pendanaan terkait dengan sumber dana mana yang akan digunakan apakah sumber internal atau eksternal dipengaruhi oleh beberapa faktor. Faktor-faktor penentu keputusan pendanaan pada perusahaan kecil dan menengah di Malaysia diantaranya yaitu profitabilitas, ukuran perusahaan, umur perusahaan dan jumlah aset tetap yang dimiliki (Yuan et al., 2019).

Banyak usaha baik yang berskala besar maupun kecil, akan sangat memperhatikan bagian pendanaan. Karena berhasil atau tidaknya usaha sangat berkaitan dengan kualitas keputusan pendanaan. Menurut Musthafa (2017) keputusan pendanaan memiliki arti yang penting, keputusan pendanaan merupakan keputusan yang harus dilakukan oleh manajer keuangan untuk memperoleh dana, apakah dari dalam perusahaan sendiri/modal sendiri atau diperoleh dari luar perusahaan secara kredit atau pinjaman.

Menurut Musthafa (2017) dalam manajemen keuangan, apabila gagal dalam melakukan investasi, maka perusahaan tidak akan memperoleh keuntungan dari investasi tersebut. Begitu pula apabila gagal dalam pendanaan atau dalam memperoleh dana, maka perusahaan akan selalu mengalami hambatan dalam melakukan kegiatan produksi seperti mendapatkan bahan mentah atau bahan baku. Akibatnya, produksi tidak bisa berjalan dengan lancar. Berdasarkan hasil penelitian Era Sugiartini & Wiagustini (2020), financial technology, karakteristik

perusahaan dan karakteristik pemilik merupakan faktor yang berpengaruh terhadap keputusan pendanaan UMKM di Provinsi Bali.

Adapun yang mempengaruhi perusahaan dalam keputusan pendanaannya yaitu karakteristik bisnis, aktivitas operasi, karakteristik manajemen, karakteristik pemilik dan kondisi ekonomi secara mikro maupun makro(Suharna & Bertuah (2020). Fachrudin (2018) menyebutkan bahwa permodalan usaha mikro dan kecil (UMK) dapat ditentukan oleh sejumlah faktor seperti karakteristik pemilik dan karakteristik perusahaan perusahaan. Hasil penelitian Banani & Baghaskoro (2020) juga menyatakan bahwa karakteristik perusahaan seperti ukuran, usia dan pertumbuhan perusahaan dapat menentukan keputusan pendanaan. Hal yang sama juga disampaikan oleh Suharna & Bertuah (2020) bahwa umur dan ukuran bisnis memiliki kolerasi dalam keputusan pendanaan pada UMKM. Semakin besar ukuran dan umur dari perusahaan, maka semakin besar juga dana yang dibutuhkan. Umur perusahaan merupakan lamanya suatu usaha beroperasi, mulai dari perusahaan berdiri sampai sekarang. Umur suatu perusahaan menunjukan pengalaman atau eksistensinya dalam dunia bisnis, dengan pengalaman yang cukup lama, pemilik usaha akan meningkatkan kreativitas bisnisnya agar usahanya tetap berjalan dan tidak ditinggalkan oleh pelanggannya (Intan Finisha & Suzan, 2019).

Ukuran perusahaan memiliki hubungan yang positif terhadap pendanaan eksternal. Ketika perusahaan bertumbuh besar maka semakin tinggi kemungkinannya dalam

menggunakan dana eksternal (Hirdinis, 2019). Namun dalam penelitian Rasheed & Siddiqui (2018) mengatakan hal yang berbeda, bahwa ketika perusahaan semakin besar maka profitabilitasnya juga semakin tinggi sehingga perusahaan enggan untuk menggunakan pendanaan eksternal.

Ketika usia suatu perusahaan semakin tua, maka hal tersebut dapat meningkatkan kemampuan dalam mengakses keuangan eksternal. Hasil penelitian dari Kuruppu and Azeez. Umur perusahaan berpengaruh negatif terhadap keputusan pendanaan eksternal. Semakin tua sebuah perusahaan maka lebih memilih menggunakan dana internal, dikarenakan kemampuan perusahaan dalam menghasilkan laba dianggap semakin besar (Mallinguh & Wasike, 2020).

Pemilik usaha dalam hal pengambilan keputusan juga sangat berpengaruh. Pemilik usaha selaku pengambil keputusan bertanggungjawab atas pilihan alternatif pendanaan yang lebih baik digunakan. Karakteristik pemilik perusahaan memiliki peran penting dalam keputusan ini. Pemilik usaha secara langsung bertanggungjawab atas keputusan pendanaan atas usahanya (Biduri & Proyogi, 2021).

Pendidikan memiliki pengaruh penting dalam keputusan pendanaan oleh pemilik UMKM. Semakin tinggi tingkat pendidikan, semakin besar peluang untuk dapat mengakses pendanaan. Pendidikan dinilai sangat berpengaruh terhadap sikap pemilik atau manajer perusahaan dalam pengambilan keputusan keuangan (Rasheed & Siddiqui, 2018). Jika tingkat pendidikan yang rendah akan mendorong perusahaan menggunakan dana internal lebih tinggi, namun sebaliknya

pendidikan yang tinggi akan mendorong pada penggunaan dana eksternal atau hutang yang lebih besar.

Jenis kelamin dari pemilik usaha memiliki peranan penting dalam keputusan pendanaan. Jenis kelamin pelaku usaha mikro dan kecil dapat membedakan peluang dalam akses pendanaan. Pemilik usaha perempuan dinilai menghadapi lebih banyak kesulitan dalan mengakses pendanaan dari pada laki-laki (Leitch et al., 2018)

Seiring dengan perkembangan teknologi informasi terdapat faktor lain yang penting dalam pengambilan keputusan pendanaan bagi perusahaan khususnya UMKM yaitu teknologi keuangan atau juga disebut sebagai fintech. Menurut Taufik D. et al. (2021) fintech merupakan solusi yang tepat untuk pendanaan UMKM, karena pinjaman yang dilakukan di fintech tidak memakai bunga yang besar seperti pinjaman yang dilakukan di bank pada umumnya dan ini sangat membantu sektor UMKM yang sedang berkembang. Fintech merupakan model layanan keuangan baru yang dikembangkan melalui inovasi teknologi informasi.

Berdasarkan hasil penelitian yang dilakukan oleh B. Huang (2020) menyatakan bahwa perkembangan akses keuangan digital memiliki pengaruh positif dan signifikan untuk meringankan kendala pembiayaan UMKM. Berdasarkan penelitian yang dilakukan oleh Era Sugiartini & Wiagustini (2020) menyebutkan bahwa financial technology berpengaruh positif terhadap keputusan pendanaan UMKM di Provinsi Bali, dan perkembangan fintech di Bali

tentunya dapat menjadi solusi masalah pendanaan yang dialami UMKM. Hasil yang sama juga ditemukan pada penelitian Hakim Ghazali (2018), bahwa keberadaan fintech lending berpengaruh positif terhadap masalah pembiayaan yang dapat merangsang kegiatan bisnis di Malaysia.

Lokasi perusahaan memiliki pengaruh positif terhadap keputusan pendanaan (Eniola, 2018). Perusahaan yang secara geografis letaknya berdekatan dengan pelanggan dan pemberi pinjaman dapat memberikan keunggulan informasi untuk membangun kredibilitas dalam melakukan pembiayaan hutang. UMKM yang letaknya di pedesaan memiliki kesulitan dalam mengakses pembiayaan eksternal. Disebutkan bahwa UMKM yang berada di perkotaan lebih mudah dalam akses hutang dibandingkan dengan yang letaknya di pedesaan (Eniola, 2018).

Ketiga variabel independen (financial technology, karakteristik perusahaan, karakteristik pemilik) sebelumnya telah diteliti oleh Era Sugiartini & Wiagustini (2020). Penelitian ini menunjukan hasil bahwa financial technology, karakteristik perusahaan, karakteristik pemilik berpengaruh positif terhadap keputusan pendanaan. Hasil penelitian terdahulu mengenai pengaruh financial technology, karakteristik perusahaan, karakteristik pemilik berpengaruh positif terhadap keputusan pendanaan menjadikan ketiga variabel tersebut menjadi menarik untuk dilakukan penelitian ulang. Perbedaan dalam penelitian ini adalah menggunakan data terbaru sehingga mampu merefleksikan

keadaan UMKM saat ini sebenarnya dan menambahkan variabel independen yaitu lokasi usaha. Menurut Eniola (2018), bisnis yang letaknya berdekatan dengan pelanggan dapat memberikan keunggulan informasi untuk membangun kredibitas dalam melakukan pembiayaan hutang.

Penelitian ini dilakukan di Bali. Berdasarkan data Kementerian Koperasi dan UMKM Republik Indonesia tercatat bahwa perkembangan data UMKM tahun 2018-2019 di Indonesia mencapai 64.194.057 unit, dalam hal tersebut Bali merupakan salah satu provinsi dengan UMKM terbesar yaitu mencapai 481.853 unit (Badan Pusat Statistik, 2020). UMKM ini erupakan sektor yang memiliki kontribusi besar terhadap perekonomian masyarakat di Bali.

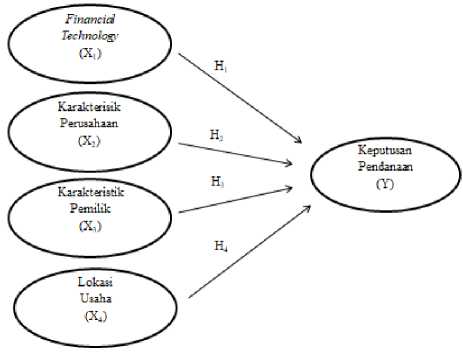

Gambar 1.

Kerangka Konseptual

Melihat pentingnya keputusan pendanaan serta faktor-faktor yang mempengaruhinya, sehingga dalam penelitian ini bermaksud untuk melihat bagaimana pengaruh fintech, karakteristik perusahaan,

karakteristik pemilik dan lokasi usaha terhadap keputusan pendanaan yang difokuskan pada sektor UMKM di Provinsi Bali. Kerangka konseptual dari penelitian ini ditampilkan pada Gambar 1.

Financial technology (Fintech) di Indonesia dari tahun ke tahun terus mengalami perkembangan. Keberadaan fintech lending dapat dijadikan sebagai alternatif pendanaan eksternal Usaha Mikro, Kecil dan Menengah (UMKM). Menurut penelitian Y. Huang (2019) menyatakan bahwa adanya perkembangan akses keuangan digital dapat berpengaruh positif dan signifikan untuk meringankan kendala pembiayaan UMKM. Pendapat yang sama juga disampaikan oleh Hakim Ghazali (2018) bahwa fintech lending memiliki pengaruh yang positif terhadap masalah pembiayaan di Malaysia. Fintech lending ini bisa menjadi alternatif pilihan pembiayaan yang dapat merangsang kegiatan bisnis di Malaysia. Perkembangan fintech lending dapat dijadikan alternatif pendanaan bagi UMKM yang memiliki kesulitan dalam mengakses keuangan.

H1 : Financial technology berpengaruh positif dan signifikan terhadap keputusan pendanaan

Karakteristik perusahaan seperti umur dan ukuran sangat mempengaruhi penggunaan dana. Hirdinis (2019) mengatakan bahwa ukuran merupakan salah satu karakteristik perusahaan yang berpengaruh positif dan signifikan terhadap keputusan pendanaan. Dalam hal tersebut dimaksudkan bahwa semakin besar ukuran perusahaan maka penggunaan dana eksternalnya semakin tinggi juga. Ketika

perusahaan bertumbuh besar, maka semakin tinggi kemungkinan dalam menggunakan dana eksternal.

Selain ukuran, umur perusahaan juga menjadi karakteristik penting yang mempengaruhi keputusan pendanaan. Usia UMKM memiliki pengaruh positif terhadap akses keuangan eksternal. Kondisi tersebut berarti usia perusahaan semakin tua, maka dapat meningkatkan akses pada keuangan eksternal (Mallinguh & Wasike, 2020).

H2 : Karakteristik perusahaan berpengaruh positif dan signifikan terhadap

keputusan pendanaan

Pemilik usaha selaku pengambil keputusan sangat berpengaruh terhadap pilihan sumber dana yang digunakan. Hasil penelitian Biduri & Proyogi (2021) mengatakan bahwa pemilik usaha selaku pengambil keputusan memiliki

tanggungjawab atas pilihan sumber dana yang lebih baik digunakan dalam perusahaan. Karakteristik pemilik memiliki pengaruh besar dalam pengambilan keputusan.

Berdasarkan penelitian Rasheed & Siddiqui (2018) juga ditemukan bahwa faktor pendidikan dan jenis kelamin berpengaruh terhadap keputusan pembiayaan perusahaan. Faktor-faktor tersebut juga mempengaruhi sikap pemilik terhadap penggunaan produk-produk keuangan dalam perusahaan. Karakteristik pemilik tersebut memiliki peranan penting dalam hal pendanaan UMKM. Pendidikan merupakan karakteristik pemilik yang memiliki pengaruh yang besar pada keputusan pendanaan oleh UMKM.

H3: Karakteristik pemilik berpengaruh

positif dan signifikan terhadap keputusan pendanaan

Lokasi usaha yang strategis dan mudah dijangkau merupakan salah satu hal yang dipertimbangkan dalam keputusan

pendanaan. Menurut penelitian Eniola (Eniola, 2018) disebutkan bahwa lokasi berpengaruh terhadap akses keuangan perusahaan. Perusahaan yang secara geografis yang letaknya berdekatan dengan pelanggan dan memberi pinjaman dapat memberikan keunggulan informasi untuk membangun kredibitas dalam melakukan pembiayaan hutang. UMKM yang letaknya di pedesaan memiliki kesulitan dalam mengakses pembiayaan eksternal. Hasil dalam penelitian ini disebutkan bahwa UMKM yang berada di perkotaan lebih mudah dalam akses hutang dibandingkan dengan yang letaknya di daerah pedesaan.

H4 : Lokasi usaha berpengaruh positif dan signifikan terhadap keputusan

pendanaan

METODE PENELITIAN

Penelitian ini menggunakan pendekatan kuantitatif yang bersifat asosiatif. Penelitian ini dilakukan di Provinsi Bali yang terdiri dari Kabupaten Jembrana, Kabupaten Tabanan, Kabupaten Badung, Kabupaten Gianyar, Kabupaten Klungkung, Kabupaten Bangli, Kabupaten Krangasem, Kabupaten Buleleng dan Kota Denpasar.

Lokasi penelitian ini dipilih karena melihat kesesuaian topik dan permasalahan yang diangkat yaitu pada sektor UMKM.

Keberadaan UMKM merupakan salah satu sektor penggerak perekonomian di Provinsi Bali dengan jumlah UMKM sebanyak 481.853 UMKM dan tentunya dapat merepresentasikan penelitian yang dilakukan terkait dengan keputusan pendanaan (Badan Pusat Statistik, 2020). Penelitian ini menggunakan ukuran sampel sebanyak 100 unit. Pengumpulan data dilakukan dengan menggunakan instrumen penelitian berupa kuesioner. Kuesioner dalam penelitian ini diukur berdasarkan skala pengukuran masing-masing variabel yang diteliti.

Keputusan pendanaan merupakan variabel terikat dalam penelitian ini yang difokuskan untuk sektor UMKM. Keputusan pendanaan diartikan sebagai keputusan penggunaan sumber dana yang digunakan oleh UMKM yang dilihat berdasarkan komposisi atau persentase penggunaan hutang. Indikator dari variabel keputusan pendanaan (Mallinguh & Wasike, 2020), yakni Persentase penggunaan total hutang dibandingkan dengan aset (Y1); Persentase penggunaan total hutang dibandingkan dengan modal sendiri (Y2); dan Persentase penggunaan hutang jangka panjang dengan modal sendiri (Y3).

Financial technology (Fintech) merupakan variabel bebas (independen) dalam penelitian ini, yang difokuskan untuk UMKM sebagai alternatif sumber pendanaan eksternalnya. Fintech diartikan sebagai layanan pinjam meminjam secara online antara pemberi pinjaman (leader) dengan peminjam (borrow) sebagai alternatif keputusan penggunaan sumber dana oleh sektor UMKM. Indikator dari variabel financial technology, dalam penelitian ini

menurut Xiang et al. (2018) yakni Fintech lending memanfaatkan jejak digital sebagai pengganti dokumen fisik untuk verifikasi sehingga pendaftaran lebih mudah (X1.1); Fintech lending mengumpulkan banyak data terkait calon peminjam, sehingga tidak memerlukan jaminan (X1.2); Fintech lending menyediakan tampilan aplikasi yang memudahkan penggunaan saat mengajukan pinjaman (X1.3); Fintech lending menggunakan otomatisasi analisis kredit dalam menilai kalayakan peminjam (X1.4) dan Fintech lending dapat menjadi alternatif pendanaan dengan biaya transaksi yang lebih rendah (X1.5).

Karakteristik perusahaan merupakan variabel bebas dalam penelitian ini, yang difokuskan untuk UMKM terkait dengan keputusan pendanaan. Karakteristik perusahaan yang dimaksud adalah berkaitan dengan ukuran perusahaan yang dilihat berdasarkan lamanya usaha berjalan. Indikator dari variabel karakteristik perusahaan, dalam penelitian ini diadopsi dari Wasiuzzaman & Nurdin (2019) yakni Ukuran perusahaan (X2.1); Umur perusahaan (X2.2)

Karakteristik pemilik merupakan variabel bebas dalam penelitian ini, yang difokuskan untuk UMKM terkait dengan keputusan pendanaan. Karakteristik pemilik memiliki pengaruh besar dalam pemilihan pendanaan. Karakteristik dari pemilik yang dimaksudkan adalah berkaitan dengan jenjang pendidikan dan jenis kelamin dari pemilik UMKM. Indikator dari variabel karakteristik pemilik, dalam penelitian ini diadopsi dari Rasheed & Siddiqui (2018) yakni Tingkat pendidikan (X3.1); Jenis kelamin (X3.2)

Lokasi usaha merupakan variabel bebas dalam penelitian ini. Lokasi usaha adalah tempat dimana suatu usaha atau aktivitas usaha tersebut dilakukan (Kamal & Wulandari, 2018). Lokasi usaha adalah tempat dimana orang-orang bisa berkunjung atau tempat yang khusus atau unik dimana lahan tersebut dapat digunakan. Indikator dalam penelitian ini diadopsi dari Sumanti dkk. (2019) yakni Lokasi usaha dekat dengan tempat tinggal (X4.1); Lokasi usaha dipinggir jalan (X4.2); Lokasi usaha dekat dengan pasar (X4.3)

Penelitian ini menggunakan data kualitatif yang nantinya akan dikuantifikasi dengan skala pengukuran masing-masing variabel sehingga dapat diolah menggunakan analisis regresi linier berganda dengan bantuan SPSS. Penelitian ini menggunakan regresi linier berganda

HASIL DAN PEMBAHASAN

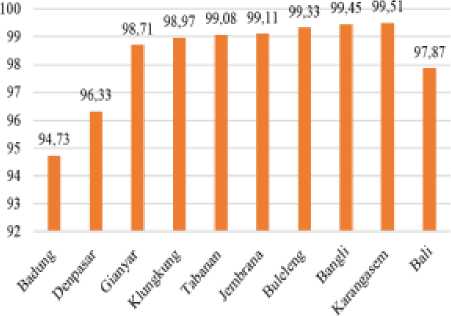

Sumber : Bali.bps.go.id, 2020

Gambar 2.

Persentase UMKM terhadap Jumlah Usaha per

Kabupaten/Kota

Dikutip dari website badan pusat statistik, menunjukan bahwa tercatat 481.853 unit UMKM di Provinsi Bali. Keberadaan UMKM ini juga menjadi dominasi terhadap total usaha yang terdapat di Provinsi Bali. Di provinsi Bali jumlah UMKM mencapai 97,87 persen dari total usaha yang ada. Kondisi tersebut menandakan bahwa peranan UMKM sangat penting dalam keberlangsungan perekonomian masyarakat di Provinsi Bali.

Data karakteristik responden adalah data responden yang dikumpulkan untuk mengetahui profil responden penelitian. Berdasarkan hasil penelitian yang dilakukan terhadap pelaku UMKM dapat diketahui karakteristik respondennya meliputi jenis kelamin, pendidikan terakhir dan lama usaha berdiri yang ditunjukan oleh Tabel 1.

Berdasarkan Tabel 1 dapat diketahui responden dalam penelitian ini sebanyak 100 pemilik UMKM. Dilihat dari persentase jenis kelamin pelaku UMKM di Provinsi Bali yang menjadi responden yaitu 58 persen berjenis kelamin perempuan dan 42 persen berjenis kelamin laki-laki.

Sementara jika dilihat dari persentase tingkat pendidikan, responden dengan tingkat pendidikan SD sebanyak 7 persen, responden dengan tingkat pendidikan SMP sebanyak 6 persen, responden dengan tingkat pendidikan SMA sebesar 65 persen, responden dengan tingkat pendidikan Diploma 3 sebanyak 5 persen, responden dengan tingkat pendidikan Sarjana sebanyak 13 persen dan responden dengan tingkat pendidikan Pascasarjana sebanyak 4 persen.

|

Tabel 1. Karakteristik Responden | |||

|

No Variabel |

Klasifikasi |

Jumlah (orang) |

Persentase |

|

1 |

Perempuan |

58 |

58,00 |

|

Jenis Kelamin |

Laki-laki |

42 |

42,00 |

|

Total |

100 |

100,00 | |

|

2 |

SD |

7 |

7,00 |

|

SMP |

6 |

6,00 | |

|

SMA |

65 |

65,00 | |

|

Pendidikan Terakhir |

Diploma 3 |

5 |

5,00 |

|

Sarjana |

13 |

13,00 | |

|

Pascasarjana |

4 |

4,00 | |

|

Total |

100 |

100,00 | |

|

3 |

< 5 tahun |

58 |

58,00 |

|

6-10 tahun |

9 |

9,00 | |

|

Lama Usaha Berdiri |

11-15 tahun |

17 |

17,00 |

|

16-20 tahun |

11 |

11,00 | |

|

> 20 tahun |

5 |

5,00 | |

|

Total |

100 |

100,00 | |

|

Sumber : Data primer diolah, 2022 | |||

|

Tabel 2. | |||

|

Hasil Uji Validitas Instrumen | |||

|

Variabel |

Instrumen |

Pearson |

Ket. |

|

Correlation | |||

|

Y1 |

0,913 |

Valid | |

|

Y2 |

0,947 |

Valid | |

|

Keputusan Pendanaan (Y) |

Y3 |

0,957 |

Valid |

|

X1.1 |

0,818 |

Valid | |

|

X1.2 |

0,858 |

Valid | |

|

X1.3 |

0,815 |

Valid | |

|

Financial Technology (X1) |

X1.4 |

0,848 |

Valid |

|

X1.5 |

0,567 |

Valid | |

|

X2.1 |

0,633 |

Valid | |

|

Karakteristik Perusahaan (X2) |

X2.2 |

0,983 |

Valid |

|

X3.1 |

0,893 |

Valid | |

|

Karakteristik Pemilik (X3) |

X3.2 |

0,649 |

Valid |

|

X4.1 |

0,634 |

Valid | |

|

X4.2 |

0,760 |

Valid | |

|

Lokasi Usaha (X4) |

X4.3 |

0,796 |

Valid |

|

Sumber : Data primer diolah, 2022 | |||

|

penelitian ini dan keseluruhan instrument | |||

|

Tabel 2 menampilkan hasil uji validitas |

memiliki validitas | ||

|

intrumen masing-masing variabel dalam | |||

|

Tabel 3. Hasil Uji Reliabilitas Instrumen | ||

|

Variabel |

Cronbach's Alpha |

Ket. |

|

Keputusan Pendanaan (Y) |

0,925 |

Reliabel |

|

Financial Technology (X1) |

0,830 |

Reliabel |

|

Karakteristik Perusahaan (X2) |

0,669 |

Reliabel |

|

Karakteristik Pemilik (X3) |

0,744 |

Reliabel |

|

Lokasi Usaha (X4) |

0,755 |

Reliabel |

|

Sumber : Data primer diolah, 2022 | ||

penelitian ini dan keseluruhan instrument

Tabel 3 menampilkan hasil uji validitas memiliki reliablitas

intrumen masing-masing variabel dalam

Tabel 4

|

Tanggapan Responden Atas Variabel Keputusan Pendanaan | |||||||||

|

Variabel |

Indikator |

Skor Jawaban |

Jumlah Skor |

Rata-rata | |||||

|

1 |

2 |

3 |

4 |

5 | |||||

|

Keputusan Pendanaan (Y) |

Y1 |

Persentase penggunaan total hutang dibandingkan dengan aset |

68 |

9 |

19 |

3 |

1 |

160 |

1,60 |

|

Y2 |

Persentase penggunaan total hutang dibandingkan dengan modal sendiri |

60 |

12 |

14 |

12 |

2 |

184 |

1,84 | |

|

Y3 |

Persentase penggunaan hutang jangka panjang dengan modal sendiri |

59 |

15 |

13 |

3 |

10 |

190 |

1,90 | |

|

Rata-rata Keputusan Pendanaan (Y) |

1,78 | ||||||||

Sumber : Data primer diolah, 2022

Berdasarkan Tabel 4 dapat dijelaskan bahwa rata-rata skor persentase penggunaan total hutang dibandingkan dengan aset adalah 1,60 yang artinya bahwa sebagian besar UMKM di Provinsi Bali yang menjadi responden menggunakan 21-40 persen hutang dibandingkan dengan penggunaan aset dalam proses bisnisnya. Rata-rata skor untuk persentase penggunaan total hutang dibandingkan dengan modal sendiri adalah 1,84 yang artinya bahwa sebagian besar

UMKM di Provinsi Bali yang menjadi responden menggunakan 21-40 persen hutang dibandingkan dengan penggunaan modal sendiri dalam proses bisnisnya.

Rata-rata skor untuk persentase penggunaan total hutang jangka panjang dibandingkan dengan modal sendiri adalah 1,90 yang artinya bahwa sebagian besar UMKM di Provinsi Bali yang menjadi responden menggunakan 21-40 persen hutang jangka panjang dibandingkan dengan

penggunaan modal sendiri dalam proses bisnisnya. Secara keseluruhan rata-rata skor dari keputusan pendanaan adalah 1,78 artinya bahwa sebagian besar dari UMKM di

Provinsi Bali yang menjadi responden menggunakan 21-40 persen hutang dibandingkan penggunaan aset dan modal sendiri dalam proses bisnisnya.

Tabel 5

Tanggapan Responden Atas Variabel Financial Technology

|

Variabel |

Skor Jawaban Jumlah Rata- Indikator 1 2 3 4 Skor rata |

|

Financial Technology X1.1 (X1) |

Fintech lending memanfaatkan jejak digital sebagai pengganti dokumen 2 10 43 45 331 3,31 |

|

X1.2 |

pendaftaran lebih mudah Fintech lending mengumpulkan banyak data terkait calon peminjam, 4 9 41 46 329 3,29 sehingga tidak memerlukan jaminan |

|

X1.3 |

Fintech lending menyediakan tampilan aplikasi yang memudahkan 2 7 40 51 340 3,40 |

|

X1.4 |

pengguna saat mengajukan pinjaman Fintech lending menggunakan otomatisasi analisis kredit dalam 0 6 45 49 343 3,43 menilai kelayakan peminjam |

|

X1.5 |

Fintech lending dapat menjadi alternatif pendanaan dengan biaya 2 6 44 48 338 3,38 transaksi yang lebih rendah |

Rata-rata Financial Technology (X1) 3,36

Sumber : Data primer diolah, 2022

tidak memerlukan jaminan yaitu sebesar 3,29.

Berdasarkan Tabel 5 rata-rata skor Selanjutnya, skor rata-rata untuk financial

tertinggi terletak pada pernyataan X1.4 tentang technology adalah 3,36 yang berarti bahwa

Fintech lending menggunakan otomatisasi keberadaan Fintech lending mampu

analisis kredit dalam menilai kelayakan dijangkau oleh UMKM di Provinsi Bali

peminjam yaitu sebesar 3,43. Rata-rata skor sebagai sumber pendanaan usahanya.

paling kecil terletak pada X1.2 dengan pernyataan Fintech lending mengumpulkan banyak data terkait calon peminjam, sehingga

Tabel 6 menunjukan tanggapan responden atas variabel karakteristik perusahaan. Dilihat dari jumlah karyawan, responden yang memiliki jumlah karyawan < 5 orang mendominasi dengan persentase 69 persen. Selanjutnya dilihat dari umur perusahaan, responden yang memiliki perusahaan dengan umur perusahaan < 5 tahun yang mendominasi dengan persentase sebesar 58 persen. Berdasarkan hal tersebut berarti, ukuran UMKM yang semakin besar meningkatkan keputusan pendanaan UMKM di Provinsi Bali lebih banyak menggunakan hutang. Ukuran UMKM yang semakin besar

yang diukur dari jumlah karyawan dan umur perusahaan menjadikan UMKM memiliki produktivitas kerja yang semakin tinggi dalam menghasilkan produk, sehingga membutuhkan pendanaan yang besar untuk membiayainya. Keterbatasan modal sendiri yang dimiliki UMKM menjadikan hutang sebagai alternatif sumber pendanaannya.

Tabel 6

Tanggapan Responden Atas Variabel Karakteristik Perusahaan

|

No |

Karakteristik Perusahaan (X2) |

Responden | ||

|

Jumlah |

Persen | |||

|

1 |

Jumlah Karyawan |

< 5 Orang |

69 |

69,00 |

|

6-10 Orang |

8 |

8,00 | ||

|

11-15 Orang |

10 |

10,00 | ||

|

16-20 Orang |

10 |

10,00 | ||

|

> 20 Orang |

3 |

3,00 | ||

|

TOTAL |

100 |

100,00 | ||

|

2 |

Umur Perusahaan |

< 5 Tahun |

58 |

58,00 |

|

5-10 Tahun |

9 |

9,00 | ||

|

11-15 Tahun |

17 |

17,00 | ||

|

16-20 Tahun |

11 |

11,00 | ||

|

> 20 Tahun |

5 |

5,00 | ||

|

TOTAL |

100 |

100,00 | ||

Sumber : Data primer diolah, 2022

Tabel 7 menunjukan tanggapan responden atas variabel karakteristik pemilik. Dilihat dari tingkat pendidikan, responden dengan pendidikan SMA mendominasi yaitu dengan persentase sebesar 65 persen. Hal ini berarti tingkat pendidikan pemilik memiliki peranan penting dalam menentukan atau mengambil keputusan terkait penggunaan sumber dana UMKM di Provinsi Bali dalam

dari jenis kelamin, responden yang memiliki jenis kelamin perempuan yang mendominasi dengan persentase sebesar 58 persen. Hal ini berarti bahwa pemilik usaha dengan jenis kelamin perempuan lebih berani dalam menetukan atau mengambil keputusan terkait penggunaan sumber dana UMKM di Provinsi Bali dalam menjalankan usahanya.

menjalankan usahanya. Selanjutnya dilihat

|

Tabel 7 Tanggapan Responden Atas Variabel Karakteristik Pemilik | ||||

|

No. |

Karakteristik Pemilik (X3) |

Responden | ||

|

Jumlah (Orang) |

Persentase (%) | |||

|

1 |

Tingkat Pendidikan |

SD |

7 |

7,00 |

|

SMP |

6 |

6,00 | ||

|

SMA |

65 |

65,00 | ||

|

Diploma 3 |

5 |

5,00 | ||

|

Sarjana |

13 |

13,00 | ||

|

Pascasarjana |

4 |

4,00 | ||

|

TOTAL |

100 |

100,00 | ||

|

2 |

Jenis Kelamin |

Perempuan |

58 |

58,00 |

|

Laki-laki |

42 |

42,00 | ||

|

TOTAL |

100 |

100,00 | ||

Sumber : Data primer diolah, 2022

Tabel 8.

Tanggapan Responden Atas Variabel Lokasi Usaha

|

Variabel |

Indikator |

Skor Jawaban |

Jumlah Skor |

Rata-rata | ||||

|

1 |

2 |

3 |

4 |

5 | ||||

|

Lokasi X4.1 |

Lokasi usaha dekat dengan tempat tinggal |

1 |

1 |

5 |

28 |

65 |

455 |

4,55 |

|

Usaha X4.2 |

Lokasi usaha dipinggir jalan |

4 |

9 |

15 |

18 |

54 |

409 |

4,09 |

|

(X4) X4.3 |

Lokasi usaha dekat dengan pasar |

5 |

7 |

20 |

33 |

35 |

386 |

3,86 |

|

Rata-rata Lokasi Usaha (X4) |

4,17 | |||||||

Sumber : Data primer diolah, 2022

Pada Tabel 8 menunjukan bahwa rata-rata skor tertinggi terletak pada pernyataan X4.1 yaitu lokasi usaha dekat dengan tempat tinggal sebesar 4,55. Rata-rata skor paling kecil terletak pada X4.3 dengan rata-rata 3,86.

Rata-rata keseluruhan dari lokasi usaha sebesar 4,17 yang berarti bahwa lokasi usaha yang strategis dapat meningkatkan penjualan sehingga dana yang dibutuhkan semakin tinggi.

|

Tabel 9 Hasil Uji KMO dan Bartlett’s Test | |

|

Variabel |

Nilai KMO-MSA Signifikansi Bartlett's Test of Sphericity |

|

Financial Technology (X1) Karakteristik Perusahaan (X2) Karakteristik Pemilik (X3) Lokasi Usaha (X4) |

0,873 0,000 0,500 0,000 0,500 0,671 0,632 0,000 |

|

Sumber : Data primer diolah, 2022 |

faktor. Nilai KMO MSA pada variabel |

Tabel 9 menunjukan hasil output dari financial technology sebesar 0,873, uji KMO dan Bartlett’s Test yang berguna karakteristik perusahaan sebesar 0,500, untuk mengukur tingkat interkolerasi setiap karakteristik pemilik sebesar 0,500, dan variabel dan dapat tidaknya dilakukan analisis lokasi usaha sebesar 0,632. Berdasarkan hal

tersebut maka dapat dilihat bahwa nilai KMO sama dengan 0,50 maka teknik analisis faktor

MSA pada setiap variabel lebih dari atau dalam penelitian ini dapat dilakukan.

Tabel 10

Nilai MSA Masing-masing Indikator Variabel Penelitian

|

Variabel |

Indikator |

Nilai MSA |

Variabel |

Indikator |

Nilai MSA |

|

Financial Technology (X1) |

X1.1 |

0,847 |

Karakteristik |

X3.1 |

0,500 |

|

X1.2 |

0,866 |

Pemilik (X3) |

X3.2 |

0,500 | |

|

X1.3 |

0,869 |

Lokasi |

X4.1 |

0,732 | |

|

X1.4 |

0,895 |

Usaha (X4) |

X4.2 |

0,611 | |

|

X1.5 |

0,907 |

X4.3 |

0,603 | ||

|

Karakteristik Perusahaan (X2) |

X2.1 |

0,500 | |||

|

X2.2 |

0,500 |

Sumber : Data primer diolah, 2022

Nilai Measure of Sampling Adequacy (MSA) untuk setiap indikator yang dianalisis terlihat pada output anti-image matrices yaitu di bagian anti-image correlation. Nilai MSA pada analisis faktor penelitian ini digunakan untuk mengkonfirmasi indikator yang dapat digunakan dalam penelitian.

Tabel 11.

Hasil Uji Normalitas

Klomogorov Smirnov Unstandardized Residual

N 100

Asymp.Sig. (2-tailed) 0,054

Sumber : Data primer diolah, 2022

Pada table 11 menunjukan bahwa nilai probabilitas signifikansi Asymp. Sig. (2tailed) sebesar 0,054 yaitu lebih dari 0,05. Hal ini berarti residual data yang digunakan dalam penelitian ini berdistribusi normal.

Tabel 12.

Hasil Uji Multikolonieritas

|

Variabel |

Tolerance |

VIF |

|

Financial Technology (X1) |

0,898 |

1,114 |

|

Karakteristik Perusahaan (X2) |

0,767 |

1,304 |

|

Karakteristik Pemilik (X3) |

0,926 |

1,080 |

|

Lokasi Usaha (X4) |

0,794 |

1,259 |

Sumber : Data primer diolah, 2022

Hasil uji multikolonieritas pada table 12 menunjukan nilai tolerance dan VIF dari variabel financial technology, karakteristik perusahaan, karakteristik pemilik dan lokasi usaha. Nilai tersebut memperlihatkan bahwa nilai tolerance untuk setiap variabel independen lebih dari 0,10 dan nilai VIF keseluruhan variabel lebih kecil dari 10 yang artinya bahwa pada model regresi yang digunakan tidak terjadi gejala

multikolonieritas antar variabel.

Tabel 13

Hasil Uji Heteroskedastisitas

|

Variabel |

Nilai Signifikansi |

|

Financial Technology (X1) |

0,965 |

|

Karakteristik Perusahaan (X2) |

0,106 |

|

Karakteristik Pemilik (X3) |

0,785 |

|

Lokasi Usaha (X4) |

0,060 |

|

Sumber : Data primer diolah, 2022 | |

Hasil dari uji heteroskedastisitas yang ditampilkan pada Tabel menunjukan bahwa nilai probabilitas signifikansi variabel financial technology sebesar 0,965, karakteristik perusahaan 0,106, karakteristik pemilik 0,785 dan lokasi usaha 0,060. Disimpulkan bahwa model regresi dari penelitian ini bebas dari gejala heteroskedastisitas.

Tabel 14

Hasil Uji Secara Simultan (Uji F)

Sum of Mean

Regression 64,848 4 16,212 27,567 0,000b

Sumber : Data primer diolah, 2022

Berdasarkan Tabel dapat dilihat bahwa

nilai signifikansi uji F sebesar 0,000 yang

artinya lebih kecil dari 0,05 maka hipotesis uji F diterima yaitu financial technology (X1), karakteristik perusahaan (X2), karakteristik pemilik (X3) dan lokasi usaha (X4) secara simultan atau bersamaan berpengaruh terhadap keputusan pendanaan (Y) UMKM di Provinsi Bali dan model yang digunakan dalam penelitian ini dikatakan layak.

Tabel 15

Hasil Uji Koefisien Determinasi

|

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

|

0,773a |

0,537 |

0,518 |

0,76687 |

Sumber : Data primer diolah, 2022

Berdasarkan Tabel 15 dapat diketahui nilai adjusted R square dari penelitian ini adalah 0,518 atau 51,8 persen. Nilai ini berarti sebesar 51,8 persen variansi keputusan pendanaan UMKM di Provinsi Bali dapat dijelaskan atau dipengaruhi oleh financial

technology, karakteristik perusahaan, karakteristik pemilik dan lokasi usaha. Sisanya sebesar 48,2 persen dijelaskan atau dipengaruhi oleh variabel lain yang tidak dijelaskan dalam penelitian ini.

Tabel 16.

Hasil Uji Analisis Linier Berganda

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

(Costanst) |

1,780 |

0,077 |

23,211 |

0,000 | |

|

Financial Technology (X1) |

0,228 |

0,081 |

0,206 |

2,799 |

0,006 |

|

Karakteristik Perusahaan (X2) |

0,761 |

0,088 |

0,689 |

8,642 |

0,000 |

|

Karakteristik Pemilik (X3) |

0,066 |

0,080 |

0,060 |

1,982 |

0,048 |

|

Lokasi usaha (X4) |

0,153 |

0,086 |

0,139 |

2,137 |

0,040 |

Sumber : Data primer diolah, 2022

Nilai konstanta sebesar 1,780 menunjukan bahwa apabila financial technology, karakteristik perusahaan, karakteristik pemilik dan lokasi usaha

dianggap konstan menyebabkan keputusan pendanaan meningkat sebesar 1,780 satuan.

Nilai koefisien regresi financial technology sebesar 0,228 menunjukan bahwa apabila financial technology meningkat sebesar satu satuan menyebabkan keputusan pendanaan meningkat sebesar 0,228 satuan

dengan anggapan bahwa variabel lainnya konstan.

Nilai koefisien regresi karakteristik perusahaan sebesar 0,761 menunjukan bahwa apabila karakteristik perusahaan meningkat sebesar satu satuan menyebabkan keputusan pendanaan meningkat sebesar 0,761 satuan dengan anggapan bahwa variabel lainnya konstan.

Nilai koefisien regresi karakteristik pemilik sebesar 0,066 menunjukan bahwa apabila karakteristik pemilik meningkat sebesar satu satuan menyebabkan keputusan pendanaan meningkat sebesar 0,066 satuan dengan anggapan bahwa variabel lainnya konstan.

Nilai koefisien regresi lokasi usaha sebesar 0,153 menunjukan bahwa apabila lokasi usaha meningkat sebesar satu satuan menyebabkan keputusan pendanaan meningkat sebesar 0,153 satuan dengan anggapan bahwa variabel lainnya konstan.

Berdasarkan hasil analisis pada Tabel 16 mengenai hasil analisis linier berganda menunjukan bahwa financial technology memiliki nilai signifikansi sebesar 0,006 yaitu lebih kecil dari 0,05. Hasil ini memberikan arti bahwa financial technology berpengaruh signifikan terhadap keputusan pendanaan. Nilai koefisien regresi financial technology sebesar 0,228 menunjukan adanya pengaruh positif antara financial technology terhadap keputusan pendanaan. Berdasarkan hasil ini memberikan arti bahwa financial technology berpengaruh positif signifikan terhadap keputusan pendanaan, sehingga H1 diterima yang menyatakan financial technology berpengaruh positif dan signifikan terhadap

keputusan pendanaan. Penelitian ini menemukan bahwa financial technology berpengaruh positif dan signifikan terhadap keputusan pendanaan UMKM di Provinsi Bali. Hal ini berarti bahwa financial technology dapat meningkatkan keputusan pendanaan UMKM di Provinsi Bali yang dilihat dari indikator fintech lending memanfaatkan jejak digital sebagai pengganti dokumen fisik untuk verifikasi sehingga pendaftaran lebih mudah, fintech lending mengumpulkan banyak data terkait calon peminjam sehingga tidak memerlukan jaminan, fintech lending menyediakan tampilan aplikasi yang memudahkan pengguna saat mengajukan pinjaman, fintech lending menggunkan otomatisasi analisis kredit dalam menilai kelayakan peminjam, fintech lending dapat menjadi alternatif pendanaan dengan biaya transaksi yang lebih rendah. Perkembangan Fintech lending di Provinsi Bali tentunya dapat menjadi solusi masalah pendanaan yang dialami UMKM selama ini. Keberadaan Fintech lending ini dapat menjangkau dan menjadi jembatan UMKM di Provinsi Bali dalam mendapatkan sumber pendanaan untuk keberlangsungan usahanya. Hasil penelitian ini juga didukung oleh penelitian yang dilakukan Y. Huang (2019), Hakim Ghazali (2018) dan Era Sugiartini & Wiagustini (2020) yang menyatakan bahwa terdapat pengaruh positif Fintech lending pada keputusan pendanaan UMKM.

Hasil analisis linier berganda menunjukan bahwa nilai signifikansi dari karakteristik perusahaan adalah sebesar 0,000 yaitu lebih kecil dari 0,05. Hasil ini

memberikan arti bahwa karakteristik perusahaan berpengaruh signifikan terhadap keputusan pendanaan. Nilai koefisien regresi karakteristik perusahaan sebesar 0,761 menunjukan adanya pengaruh positif antara karakteristik perusahaan terhadap keputusan pendanaan. Berdasarkan hasil ini memberikan arti bahwa karakteristik perusahaan berpengaruh positif dan signifikan terhadap keputusan pendanaan, sehingga H2 diterima yang menyatakan karakteristik perusahaan berpengaruh positif dan signifikan terhadap keputusan pendanaan. Penelitian ini menemukan bahwa karakteristik perusahaan berpengaruh positif dan signifikan terhadap keputusan pendanaan UMKM di Provinsi Bali. Hal ini berarti bahwa karakteristik perusahaan dapat meningkatkan keputusan pendanaan UMKM di Provinsi Bali yang dilihat dari indikator ukuran perusahaan dan umur perusahaan. Ukuran UMKM yang semakin besar meningkatkan keputusan pendanaan UMKM di Provinsi Bali lebih banyak menggunakan hutang. Ukuran UMKM yang semakin besar menjadikan UMKM memiliki produktivtas kerja yang semakin tinggi dalam menghasilkan produk, sehingga membutuhkan pendanaan yang besar untuk membiayainya. Keterbatasan modal sendiri yang dimiliki UMKM menjadikan hutang sebagai alternatif sumber pendanaannya. Pengaruh karakteristik perusahaan terhadap keputusan pendanaan, artinya bahwa semakin besar ukuran perusahaan maka penggunaan sumber dana eksternalnya semakin tinggi. Ketika perusahaan bertumbuh besar, maka semakin tinggi juga kebutuhan penggunaan dananya. Hasil penelitian ini juga didukung oleh

penelitian yang dilakukan Wasiuzzaman & Nurdin (2019); Era Sugiartini & Wiagustini (2020) yang menyatakan bahwa terdapat pengaruh positif karakteristik perusahaan pada keputusan pendanaan UMKM.

Hasil analisis linier berganda menunjukan bahwa nilai signifikansi dari karakteristik pemilik adalah sebesar 0,048 yaitu lebih kecil dari 0,05. Hasil ini memberikan arti bahwa karakteristik pemilik berpengaruh signifikan terhadap keputusan pendanaan. Nilai koefisien regresi karakteristik pemilik sebesar 0,066 menunjukan adanya pengaruh positif antara karakteristik pemilik dan keputusan pendanaan. Berdasarkan hasil ini memberi arti bahwa karakteristik pemilik berpengaruh positif dan signifikan terhadap keputusan pendanaan, sehingga H3 diterima yang menyatakan karakteristik pemilik berpengaruh positif dan signifikan terhadap keputusan pendanaan. Penelitian ini menemukan bahwa karakteristik pemilik berpengaruh positif dan signifikan terhadap keputusan pendanaan UMKM di Provinsi Bali. Hal ini berarti bahwa karakteristik pemilik dapat meningkatkan keputusan pendanaan UMKM di Provinsi Bali yang dilihat dari indikator tingkat pendidikan dan jenis kelamin. Dengan kata lain, bahwa pemilik UMKM selaku pengambil keputusan memiliki pengaruh terhadap keputusan pendanaan yang baik digunakan dalam perusahaan. Hasil penelitian ini juga didukung oleh penelitian Rasheed & Siddiqui (2018); Era Sugiartini & Wiagustini (2020) yang menyatakan bahwa terdapat pengaruh positif karakteristik pemilik pada keputusan pendanaan UMKM.

Hasil analisis linier berganda menunjukan bahwa nilai signifikansi dari lokasi usaha sebesar 0,040 yaitu lebih kecil dari 0,05. Hasil ini memberikan arti bahwa lokasi usaha berpengaruh signifikan terhadap keputusan pendanaan. Nilai koefisien regresi lokasi usaha sebesar 0,153 menunjukan adanya pengaruh positif antara lokasi usaha terhadap keputusan pendanaan. Berdasarkan hasil ini memberikan arti bahwa lokasi usaha berpengaruh positif dan signifikan terhadap keputusan pendanaan, sehingga H4 diterima yang menyatakan lokasi usaha berpengaruh positif dan signifikan terhadap keputusan pendanaan. Penelitian ini menunjukan bahwa lokasi usaha berpengaruh positif dan signifikan terhadap keputusan pendanaan UMKM di Provinsi Bali. Hal ini berarti bahwa lokasi usaha dapat meningkatkan keputusan pendanaan UMKM di Provinsi Bali yang dilihat dari indikator lokasi usaha dekat dengan tempat tinggal, lokasi usaha dipinggir jalan, lokasi usaha dekat pasar. Dengan kata lain, lokasi usaha dapat menjangkau pangsa pasar dari sebuah usaha sehingga dapat meningkatkan penghasilan. Lokasi usaha yang secara geografis letaknya berdekatan dengan pangsa pasar dan pemberi pinjaman dapat memberikan keunggulan informasi untuk membangun kredibilitas dalam melakukan pembiayaan hutang. Hasil penelitian ini juga didukung oleh penelitian Eniola (Eniola, 2018) bahwa lokasi usaha berpengaruh positif dan signifikan terhadap keputusan pendanaan.

Secara teoritis penelitian ini dapat memberikan kontribusi ilmiah dan bukti empiris bahwa keputusan pendanaan

dipengaruhi oleh financial technology, karakteristik perusahaan, karakteristik pemilik dan lokasi usaha. Penelitian ini menemukan bahwa financial technology, karakteristik perusahaan, karakteristik pemilik dan lokasi usaha berpengaruh positif terhadap keputusan pendanaan. Berdasarkan temuan tersebut secara praktis penelitian ini dapat berimplikasi bahwa financial technology, karakteristik perusahaan, karakteristik pemilik dan lokasi usaha dapat dijadikan pertimbangan di dalam melakukan keputusan pendanaan oleh sektor UMKM di Provinsi Bali

SIMPULAN DAN SARAN

Berdasarkan hasil analisis data dan pengujian statistik serta pembahasan yang telah diuraikan, maka dapat disimpulkan bahwa financial technology berpengaruh positif dan signifikan terhadap keputusan pendanaan. Karakteristik perusahaan berpengaruh positif dan signifikan terhadap keputusan pendanaan. Karakteristik pemilik berpengaruh positif dan signifikan terhadap keputusan pendanaan. Lokasi usaha berpengaruh positif dan signifikan terhadap keputusan pendanaan.

Berdasarkan hasil penelitian yang telah dijabarkan dalam pembahasan dan simpulan diatas, maka saran yang dapat disampaikan bagi pelaku UMKM di Provinsi Bali diharapkan dapat meningkatkan pengetahuan tentang financial technology, karakteristik perusahaan, karakteristik pemilik dan lokasi usaha, sehingga dapat membantu pengambilan keputusan pendanaan serta

mampu memberikan hasil yang lebih baik. Penelitian ini memiliki keterbatasan karena hanya meneliti pengaruh financial technology, karakteristik perusahaan, karakteristik pemilik dan lokasi usaha terhadap keputusan pendanaan UMKM di Provinsi Bali. Diharapkan peneliti selanjutnya dapat memperbaiki dan mengembangkan penelitian ini, sehingga peneliti dapat memperluas objek penelitian ini.

REFERENSI

Abdurohim, D. (2020). Strategi Pengembangan Kelembagaan UMKM. Yogyakarta: CV. Bintang Surya Madani.

Arifin, R., Putri, A. A. T. N., & Kemala, A. (2021). The Important Role Of Msmes In Improving The Economy. South East Asia Journal of Contemporary Business, Economics and Law, 24(6), 52–59.

Badan Pusat Statistik. (2020a). Banyaknya Usaha/perusahaan menurut Kabupaten/Kota dan Skala Usaha Hasil Sensus Ekonomi 2016. Badan Pusat Statistik.

https://bali.bps.go.id/subject/35/usaha-mikro-kecil-menengah-besar.html

Badan Pusat Statistik. (2020b). Persentase UMKM terhadap Jumlah Usaha per Kabupaten/Kota. Badan Pusat Statistik.

https://bali.bps.go.id/subject/35/usaha-mikro-kecil-menengah-besar.html

Banani, A., & Baghaskoro, R. F. (2020). Pengaruh Profitabilitas , Aktiva Berwujud , Ukuran Perusahaan , Pertumbuhan dan Umur Perusahaan Terhadap Struktur Modal Perusahaan ( Studi Empiris pada Perusahaan Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia ). Jurnal Bahtera Inovasi, 3(2), 119–138.

Biduri, S., & Proyogi, B. (2021). Acceleration of performance recovery and competitiveness through non-banking financing in SMEs based on green economy : impact of Covid-19 pandemic. Journal of Innovation and Entrepreneurship, 4(10), 27–30.

Eniola, A. A. (2018). SME Firm Characteristics Impact on the Choice of Sources of Financing in SouthWest, Nigeria. International Journal of Business

and Globalisation, 3(21), 344–366.

https://doi.org/10.1504/IJBG.2018.095482

Era Sugiartini, N. N., & Wiagustini, N. L. P. (2020). The Effect of Financial Technology, Company Characteristics and Owner Characteristics on MSME Financial Decisions in Bali Province. International Journal of Scientific and Research Publications (IJSRP), 10(11), 559–566.

https://doi.org/10.29322/ijsrp.10.11.2020.p10773

Fachrudin, K. A. (2018). Determinan Preferensi Struktur Modal Usaha Mikro Dan Kecil. Ekuitas: Jurnal Ekonomi Dan Keuangan, 17(3), 318–336. https://doi.org/10.24034/j25485024.y2013.v17.i3 .342

Hakim Ghazali, N. (2018). Awareness and Perception Analysis of Small Medium Enterprise and Startup Towards FinTech Instruments: Crowdfunding and Peer-to-Peer Lending in Malaysia.

International Journal of Finance and Banking Research, 4(1), 13–24.

https://doi.org/10.11648/j.ijfbr.20180401.12

Hirdinis, M. (2019). Capital structure and firm size on firm value moderated by profitability. International Journal of Economics and Business Administration, 7(1), 174–191.

https://doi.org/10.35808/ijeba/204

Huang, B. (2020). A Research on the Influence of Digital Inclusive Finance on Financing Constraints of SMEs. Icemci, 109(1), 545–550. https://doi.org/10.2991/aebmr.k.191217.098

Huang, Y. (2019). Research on the Application of Financial Technology to SME in Shaanxi Province. Icedem, 347(1), 424–427.

https://doi.org/10.2991/icedem-19.2019.101

Intan Finisha, D. M., & Suzan, L. (2019). Analisis Pengaruh Skala Usaha, Umur Perusahaan dan Latar Belakang Pendidikan Terhadap Penggunaan Akuntansi. Management, 6(1), 584– 590.

Kamal, A. H., & Wulandari, S. (2018). Pengaruh Lokasi, Pelayanan, Dan Prosedur Pencairan Pembiayaan Terhadap Keputusan Anggota Koperasi Mengambil Pembiayaan. IQTISAD: Reconstruction of Justice and Welfare for Indonesia, 5(1), 99–124.

https://doi.org/10.31942/iq.v5i1.2212

Kementerian Koperasi dan Usaha Kecil dan Menengah. (2020). Perkembangan Data Usaha Mikro, Kecil, Menengah (UMKM) dan Usaha Besar (UB) Tahun 2018 - 2019. In Kementerian Koperasi dan Usaha Kecil dan Menengah. https://kemenkopukm.go.id/data-umkm

Leitch, C., Welter, F., & Henry, C. (2018). Women

entrepreneurs ’ financing revisited: taking stock and looking forward New perspectives on women entrepreneurs and finance ( Special Issue ). Venture Capital, 1(1), 1–12.

https://doi.org/10.1080/13691066.2018.1418624

Mallinguh, E., & Wasike, C. (2020). The Business Sector , Firm Age , and Performance : The Mediating Role of Foreign Ownership and Financial Leverage. International Journal of Financial Studies, 8(79), 1–16.

Musthafa, H. (2017). Manajemen Keuangan (P. Christian (ed.)). Yogyakarta: CV.Andi Offset.

Purbawangsa, I. B., & Suana, I. W. (2019).

Karakteristik Perusahaan dan Struktur Kepemilikan Sebagai Determinan Struktur Modal, Kinerja Keuangan, serta Nilai Perusahaan. Matrik: Jurnal Manajemen, Strategi Bisnis Dan Kewirausahaan, 13(2), 84–193.

Rao, P., Kumar, S., & Madhavan, V. (2019). A Study on Factors Driving the Capital Structure Decisions of Small and Medium Enterprises (SMEs) in India. IIMB Management Review, 31(1), 37–50.

https://doi.org/10.1016/j.iimb.2018.08.010

Rasheed, R., & Siddiqui, S. H. (2018). Attitude for Inclusive Finance: Influence of Ownermanagers’ and Firms’ Characteristics on SMEs Financial Decision Making. Journal of Economic and Administrative Sciences, 35(3), 158–171. https://doi.org/10.1108/jeas-05-2018-0057

Rosmadi, M. L. N. (2019). Analisis Faktor-faktor Penunjang Pengembangan Usaha Mikro Kecil dan Menengah (UMKM). Seminar Nasional Ekonomi Dan Dewantara, 1(1), 41–48.

Selviana, L. P., & Badjra, I. B. (2018). Pengaruh Profitabilitas, Ukuran Perusahaan, dan Struktur Kepemilikan Terhadap Keputusan Pendanaan Pada Perusahaan Properti di BEI. E-Jurnal Manajemen Unud, 7(7), 653–3680.

Suharna, J., & Bertuah, E. (2020). Mendeteksi Faktor Penentu Struktur Modal Pada Sub Sektor Perdagangan Besar ( Wholesaler ) Dan Retailer Di Indonesia Yang Go Publik. Jurnal Ekonomi : Journal of Economic, 11(2), 179–185.

Sumanti, S., Hermawati, N., & Nuriasari, S. (2019). Pengaruh Margin dan Lokasi Terhadap Keputusan Melakukan Pembiayaan Murabahah Studi Pada BMT Baskara Asri Sejati Cabang Sekampung. Jurnal Polban, 5(3), 1–23.

https://doi.org/P-ISSN 2460-8211

Sunaryo, D. (2021). Manajemen Keuangan 2. Pasuruan: CV. Penerbit Qiara Media.

Taufik D., T., Polindi, M., & Aguspriyani, Y. (2021). Financial Technology (Fintech) Untuk Usaha Mikro Kecil Menengah (Umkm). Jurnal Aghniya Stiesnu Bengkulu, 4(2), 171–181.

Tayachi, T., Hunjra, A. I., Jones, K., Mehmood, R., & Al-Faryan, M. A. . (2021). How does ownership structure affect the financing and dividend decisions of firm? Journal of Financial Reporting and Accounting, 1(1), 1–23.

https://doi.org/ttps://doi.org/10.1108/JFRA-09-2021-0291

Wasiuzzaman, S., & Nurdin, N. (2019). Debt

Financing Decisions of SMEs in Emerging Markets: Empirical Evidence from Malaysia. International Journal of Bank Marketing, 37(1), 258–277. https://doi.org/10.1108/IJBM-12-2017-0263

Xiang, D., Zhang, Y., & Worthington, A. (2018). Determinants of the Use of Fintech Finance among Chinese Small and Medium-Sized Enterprises. Innovation and Entrepreneurship (TEMS-ISIE), 1(1), 1–10.

https://doi.org/10.1109/TEMS-ISIE.2018.8478470

Yuan, Y., Azam, S. M. F., & Tham, J. (2019). Small and Medium Size Enterprises (SMES ) in Malaysia: A Conceptual Underpinning of Capital Structure. European Journal of Social Sciences Studies, 4(5), 219–233.

https://doi.org/10.5281/zenodo.3598144

Buletin Studi Ekonomi

209

Discussion and feedback