PENGARUH FAKTOR INTERNAL TERHADAP PENYALURAN KREDIT DENGAN SUKU BUNGA SEBAGAI VARIABEL MODERATING

on

BULETIN STUDI EKONOMI

Available online at https://ojs.unud.ac.id/index.php/bse/index

Vol. 26 No. 2, Agustus 2021, pages: 193-206

ISSN : 1410-4628

e-ISSN: 2580-5312

PENGARUH FAKTOR INTERNAL TERHADAP PENYALURAN KREDIT DENGAN SUKU BUNGA SEBAGAI VARIABEL MODERATING

Ratih Kusumawati1 Gusganda Suria Manda2

|

Article history: |

Abstract |

|

The purpose of this study was to determine and analyze the influence of | |

|

26 April 2021 |

internal factors on credit distribution with interest rates as a moderating variable. This research uses quantitative research methods on the |

|

22 Mei 2021 |

population of conventional commercial banks listed on the Indonesia Stock Exchange for the period 2015-2020. Sampling was done by purposive |

|

22 Mei 2021 |

sampling. The analysis technique used is Moderated Regression Analysis. Based on the results of the partial analysis, it is known that the DPK variable has a positive and significant effect on credit distribution. The CAR |

variable has no effect on credit distribution. And the NPL variable has a

|

Keywords: |

negative and significant effect on credit distribution. Meanwhile, the |

|

DPK; CAR; NPL; Interest Rate; Credit Distribution. |

simultaneous analysis shows that there is an influence between DPK, CAR and NPL on credit distribution. The MRA test results show that the interest rate as a moderating variable can strengthen the relationship between DPK and credit distribution, interest rate can strengthen the relationship between CAR and credit distribution, as well as interest rate can weaken the relationship between NPL and credit distribution. |

|

Kata Kunci: |

Abstrak |

|

DPK; CAR; NPL; Suku Bunga; Penyaluran Kredit. |

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh faktor internal terhadap penyaluran kredit dengan suku bunga sebagai variabel moderating. Penelitian ini menggunakan metode penelitian kuantitatif pada populasi Bank Umum Konvensional yang terdaftar di Bursa Efek Indonesia periode 2015-2020. Pengambilan sampel dilakukan dengan |

cara purposive sampling. Teknik analisis yang digunakan adalah Moderated

|

Koresponding: |

Regression Analysis. Berdasarkan hasil uji analisis secara parsial diketahui bahwa variabel DPK berpengaruh positif dan signifikan terhadap penyaluran kredit. Variabel CAR tidak berpengaruh terhadap penyaluran |

|

Fakultas Ekonomi, Universitas Singaperbangsa Karawang, Karawang, Indonesia Email: |

kredit. Dan variabel NPL berpengaruh negatif dan signifikan terhadap penyaluran kredit. Sedangkan hasil analisis secara simultan menunjukkan bahwa terdapat pengaruh antara DPK, CAR dan NPL terhadap penyaluran kredit. Hasil Uji MRA menunjukkan bahwa suku bunga sebagai variabel moderating dapat memperkuat hubungan antara DPK dan penyaluran kredit, suku bunga dapat memperkuat hubungan antara CAR dan penyaluran kredit, serta suku bunga dapat memperlemah hubungan antara NPL dan penyaluran kredit. |

Fakultas Ekonomi, Universitas Singaperbangsa Karawang, Jawa Barat, Indonesia2

PENDAHULUAN

Pertumbuhan ekonomi mempunyai peranan yang sangat penting dalam suatu negara, karena pertumbuhan ekonomi yang positif akan memberikan dampak yang baik pada kesejahteraan masyarakat negara tersebut. Pertumbuhan ekonomi ini dapat dijadikan sebagai tolak ukur untuk menilai kemajuan suatu negara. Pertumbuhan ekonomi tidak terlepas dari peran lembaga keuangan, khususnya perbankan.

Keuangan perusahaan atau Corporate Finance merupakan transaksi perusahaan keuangan dengan sumber pendanaan, struktur modal perusahaan dan tindakan yang manajer lakukan untuk meningkatkan nilai perusahaan kepada para pemegang saham, serta alat dan analisis yang digunakan untuk mengalokasikan sumber daya keuangan. Corporate Finance muncul disebabkan oleh adanya kebutuhan akan pelaporan dan peranggungjawaban keuangan dalam suatu perusahaan (Anwar, 2019).

Sebagai lembaga perantara keuangan, bank menjembatani kebutuhan dua nasabah yang berbeda yakni nasabah yang memiliki dana dan nasabah yang membutuhkan dana. Menurut Ismail (2014) bank ialah lembaga intermediasi keuangan yang menyediakan layanan keuangan sangat lengkap, yang memiliki wewenang untuk menyimpan uang baik dalam bentuk deposito atau tabungan dari masyarakat serta meminjamkan uang kepada masyarakat.

Seperti negara berkembang pada umumnya, kredit yang disalurkan sangat membantu bagi dunia usaha yang senantiasa berhubungan dengan lembaga keuangan bank

yang mempunyai peran penting bagi perkembangan ekonomi suatu negara. Menurut Kasmir (2014) kredit diartikan sebagai kepercayaan, maksudnya adalah pihak kreditor percaya bahwa dana yang telah disalurkannya kepada pihak debitur pasti akan dikembalikan sesuai dengan perjanjian yang telah disepakati seblumnya. Sedangkan debitur merupakan pihak yang menerima kepercayaan sehingga memiliki kewajiban untuk melunasi pinjaman dalam jangka waktu tertentu.

Semakin banyak dana yang disalurkan, maka semakin banyak juga bank memperoleh profit dari pendapatan bunga tersebut. Dengan begitu, perbankan akan berusaha mengoptimalkan potensi dari dana yang telah berhasil dikumpulkan dari masyarakat yang memiliki kelebihan dana untuk disalurkan kembali dalam bentuk kredit.

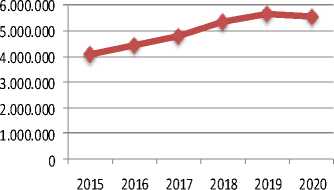

Sumber: SPI periode 2015-2020

Gambar 1.

Penyaluran Kredit Bank Umum Konvensional (dalam Miliar Rp)

Apabila dilihat dari Gambar 1 tingkat penyaluran kredit bank umum konvensional selama enam tahun tersebut cenderung mengalami peningkatan. Pertumbuhan penyarulan kredit tertinggi terjadi pada tahun 2018, namun pada tahun 2019 tingkat

penyaluran kredit mengalami pelemahan yang disebabkan karena adanya isu perang dagang antara AS dengan China yang semakin meningkat tersebut akan memperhambat ekspansi bisnis dan menimbulkan gejolak di pasar keuangan. Sehingga membuat lembaga perbankan lebih berhati-hati dalam menyalurkan kreditnya.

Selain itu, kebijakan-kebijakan yang dikeluarkan oleh pemerintah Amerika Serikat seperti naiknya suku bunga bank sentral akan berdampak pula pada tingkat pertumbuhan penyaluran kredit perbankan. Dengan adanya kebijakan tersebut, akan berdampak pula pada tingkat suku bunga BI. Suku Bunga atau disebut juga BI Rate ialah suku bunga dengan tenor satu bulan yang diterbitkan secara periodik oleh Bank Indonesia sebagai sinyal kebijakan moneter (Rozikin, 2018).

Bahkan di tahun 2020 tingkat penyaluran kredit mengalami penurunan dari Rp5.683.757 pada tahun 2019 menjadi Rp5.547.618. Menurunnya pertumbuhan kredit tersebut dapat disebabkan karena adanya Wabah Coronavirus Disease 2019, tak sedikit kegiatan perdagangan jual beli yang terhambat sehingga tidak adanya pendapatan serta kegiatan ekonomi. Selain itu, penurunan penyaluran kredit ini tidak terlepas dari melemahnya keadaan ekonomi yang disebabkan oleh pembatasan mobilitas atau Pembatasan Sosial Berskala Besar (PSBB), baik aktivitas masyarakat maupun aktivitas bisnis. Terjadinya penurunan penyaluran kredit pada bank umum konvensional ini perlu diketahui aspek yang dapat memberikan pengaruh bagi pertumbuhan kredit tersebut.

Salah satu elemen yang dapat memberikan pengaruh terhadap penyaluran kredit dapat dilihat dari faktor internal bank seperti DPK, CAR dan NPL serta faktor eksternal bank seperti kebijakan suku bunga bank. DPK pada umumnya disebut sebagai dana masyarakat yaitu dana yang ditampung dari masyarakat luas, mencakup individu ataupun badan usaha. Dalam menghimpun dananya, bank menawarkan produk simpanan terhadap masyarakat. Menurut Ismail (2010) sumber dana yang berasal dari pihak ketiga ini diantaranya adalah simpanan giro, tabungan, dan deposito.

Menurut Handayani (2018) dalam penelitiannya mengungkapkan bahwa dana pihak ketiga berpengaruh positif dan signifikan terhadap jumlah penyaluran kredit. Hal serupa ditemukan juga oleh Ali (2018); Amrozi & Sulistyorini (2020); Syukriah et al., (2017). Sedangkan menurut Abdi et al., (2019) variable DPK berpengaruh positif namun tidak signifikan dalam mempengaruhi jumlah penyaluran kredit, sebab Dana Pihak Ketiga menunjukkan signifikansinya lebih besar dibandingkan dengan 0,05.

Pertumbuhan penyaluran kredit perbankan dapat disebabkan juga oleh rasio permodalan bank (CAR). Pengukuran risiko permodalan didasarkan pada kondisi rasio kecukupan modal atau Capital Adequacy Ratio (CAR). Menurut Dini & Manda (2020) CAR adalah cerminan dari modal perusahaan untuk mendapatkan keuntungan. CAR digunakan untuk mengukur kecukupan modal suatu bank yang berfungsi untuk menopang aktiva yang berisiko (Sudirman, 2013).

Menurut Haryanto & Widyarti (2017) dalam penelitiannya menunjukkan bahwa

CAR berpengaruh positif terhadap penyaluran kredit sebab apabila bank menyalurkan kredit dalam jumlah banyak yang semakin banyak maka semakin besar pula kemungkinan bank mengalami kredit bermasalah. Hasil penelitian tersebut dibuktikan kembali oleh peneliti Abdi et al., (2019). Sedangkan menurut Setyawan (2016) hasil penelitian menunjukkan bahwa CAR tidak berpengaruh secara signifikan terhadap penyaluran kredit suatu bank.

Penyaluran kredit yang dilaksanakan oleh bank tersebut bisa memuat risiko. Menurut Sudirman (2013) risiko kredit adalah risiko tidak dikembalikannya dana bank yang telah disalurkan oleh bank dalam bentuk kredit kepada masyarakat baik sebagian atau seluruhnya sesuai dengan perjanjian kredit yang telah disepakati sebelumnya. Risiko kredit yang digunakan dalam penelitian ini adalah risiko kolektibilitas kredit, yaitu tidak terkumpulnya kembali jumlah kredit bank yang disalurkan karena dalam kondisi angsuran atau pelunasan yang non lancar atau dalam Non-Performing Loan.

Penelitian yang dilakukan oleh Kesuma (2018) menunjukkan bahwa variabel NPL tidak berpengaruh terhadap penyaluran kredit. Hal serupa terjadi pada penelitian yang dilakukan oleh Suryawati et al., (2018) yang menyebutkan bahwa variabel NPL tidak memiliki pengaruh bagi penyaluran kredit. Namun menurut Mesrawati et al., (2020) hasil penelitiannya menunjukkan bahwa variabel DPK, CAR, NPL dan LDR masing-masing secara parsial berpengaruh dan signifikan terhadap penyaluran kredit.

Dengan adanya perbedaan hasil penelitian sebelumnya, maka perlu

dilaksanakan kembali penelitian lebih lanjut mengenai Pengaruh DPK, CAR, dan NPL terhadap Penyaluran Kredit. Penelitian akan dilakukan kembali dengan menambahkan variabel moderating yaitu Suku Bunga, sehingga diharapkan hasil dari penelitian ini dapat mempertegas dan mempekuat teori yang ada. Oleh sebab itu, peneliti tertarik untuk melaksanakan penelitian dan pengujian kembali dengan judul “Pengaruh Faktor Internal Terhadap Penyaluran Kredit Dengan Suku Bunga Sebagai Variabel Moderating”.

METODE PENELITIAN

Dalam penelitian ini, penulis menerapkan desain atau tipe penelitian deskriptif dengan pendektan kuantitatif karena data yang menjadi objek dalam penelitian ini merupakan data-data kuantitatif yaitu Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Penyaluran Kredit dimana data tersebut dapat dinilai dan dihitung secara langsung.

DPK merupakan dana yang dihimpun oleh bank yang berasal dari masyarakat luas, terdiri dari simpanan giro, simpanan tabungan, dan simpanan deposito. Besarnya DPK dapat dihitung menggunakan rumus:

DPK = Ln(Tabungan + Giro + Deposito)...(1)

CAR adalah perbandingan jumlah modal dengan jumlah Aktiva Tertimbang Menurut Ratio (ATMR). Besarnya CAR suatu bank dapat dihitung menggunakan rumus:

CAR = Modal/ATMR × 100%....................(2)

NPL merupakan perbandingan antara kredit bermasalah dengan total kredit yang disalurkan. Menurut Kasmir (2010) metode perhitungan rasio kredit bermasalah adalah :

NPL = (Kredit Bermasalah/Total Kredit) ×100%.........................................(3)

Penilaian penyaluran kredit dapat dilihat pada posisi kredit dalam laporan keuangan perbankan yang telah

dipublikasikan pada situs resmi masing-masing bank yang dinyatakan dalam Miliar Rupiah. Besarnya penyaluran kredit dapat dihitung menggunakan rumus:

Penyaluran Kredit = Ln (total kredit yang disalurkan)..............(4)

Penelitian deskriptif kuantitatif dalam penelitian ini bertujuan untuk mendapatkan keterangan mengenai seberapa besar pengaruh faktor internal terhadap penyaluran kredit dengan suku bunga sebagai variabel moderating pada bank umum konvensional tahun 2015-2020.

Populasi dalam penelitian ini adalah perusahaan Bank Umum Konvensional yang terdapat di Bursa Efek Indonesia (BEI) periode 2015-2020, dengan metode penentuan sampel yaitu purposive sampling dengan kriteria sebagai berikut diantaranya (1) Merupakan bank umum konvensional yang terdaftar di Bursa Efek Indonesia (BEI), (2) Bank umum konvensional yang memiliki modal inti minimal 30 (tiga puluh) triliun pada pengamatan tahun 2015 sampai tahun 2020, dan (3) Mempunyai laporan keuangan yang dipublikasikan di situs resmi masing-

masing bank periode observasi 2015 sampai dengan tahun 2020. Oleh karena itu yang menjadi sampel dalam penelitian ini adalah PT Bank Rakyat Indonesia (Persero) Tbk, PT Bank Negara Indonesia (Persero) Tbk, PT Bank Central Asia Tbk, PT Bank Manditi (Persero) Tbk, PT Bank CIMB Niaga Tbk, dan PT Bank Danamon Indonesia Tbk.

Dalam teknik pengumpulan data, penulis menggunakan teknik studi pustaka dan dokumentasi. Sedangkan metode yang digunakan dalam mengolah data penelitian ini adalah Uji Moderated Regression Analysis (MRA) dengan menggunakan program SPSS versi 21 sebagai alat untuk meregresikan model yang telah dirumuskan.

Menurut Ghozali (2018) uji MRA (Moderated Regression Analysis) adalah aplikasi dari regresi linear berganda, dimana persamaan tersebut mengandung elemen-elemen yang saling berinteraksi (hasil perkalian dua/lebih variabel bebas). Persamaan regresi yang digunakan dalam uji MRA adalah sebagai berikut:

Y = α + b1X1+ b2X2 + b3X1X2 + e........(5)

Variabel perkalian antara X1 dan X2 disebut juga variabel moderat oleh karena menggambarkan pengaruh moderating variabel X2 terhadap hubungan X1 dan Y. Sedangkan variabel X1 dan X2 merupakan pengaruh langsung dari variabel X1 dan X2 terhadap Y. Semakin tinggi X1 dan X2 maka akan berpengaruh terhadap semakin tingginya Y.

HASIL DAN PEMBAHASAN

Tabel 1.

Hasil Uji Statistik Deskriptif

|

N |

Minimum |

Maximum |

Sum |

Mean |

Std. Deviation |

Variance | |

|

Ln_DPK |

36 |

11,56 |

13,90 |

464,71 |

12,9087 |

,77723 |

,604 |

|

CAR |

36 |

16,30 |

25,80 |

754,00 |

20,9444 |

2,21713 |

4,916 |

|

NPL |

36 |

,70 |

4,30 |

94,90 |

2,6361 |

,84351 |

,712 |

|

Ln_KREDIT |

36 |

11,71 |

13,66 |

461,63 |

12,8231 |

,67273 |

,453 |

|

SUKU BUNGA |

36 |

3,80 |

7,50 |

188,40 |

5,2333 |

1,23474 |

1,525 |

|

Valid N (listwise) |

36 |

Sumber : data sekunder diolah peneliti, 2021

Berdasarkan hasil pengujian pada Tabel 1 variabel DPK sebagai variabel independen dengan jumlah pengamatan sebanyak 36 data yang bersumber dari laporan keuangan masing-masing Bank Umum Konvensional periode 2015-2020 memiliki nilai keseluruhannya sebesar 464,71 dengan nilai rata-rata 12,9087, standar deviasi 0,77723, serta besarnya nilai variance 0,604. Nilai minimum untuk DPK berada pada PT Bank Danamon Indonesia Tbk sebesar 11,56 sedangkan nilai maksimum berada pada PT Bank Rakyat Indonesia Tbk yakni sebesar 13,90.

Variabel CAR sebagai variabel independen dengan jumlah pengamatan sebanyak 36 data yang bersumber dari laporan keuangan masing-masing Bank Umum Konvensional periode 2015-2020 memiliki nilai keseluruhannya sebesar 754,00 dengan nilai rata-rata 20,9444, standar deviasi 2,21713, serta besarnya nilai variance 4,916. Nilai minimum untuk CAR berada pada PT Bank Negara Indonesia Tbk sebesar 16,30 sedangkan nilai maksimum

berada pada PT Bank Central Asia Tbk yakni sebesar 25,80.

Variabel NPL sebagai variabel independen dengan jumlah pengamatan sebanyak 36 data yang bersumber dari laporan keuangan masing-masing Bank Umum Konvensional periode 2015-2020 memiliki nilai keseluruhannya sebesar 94,90 dengan nilai rata-rata 2,6361, standar deviasi 0,84351 serta besarnya nilai variance 0,712. Nilai minimum untuk NPL berada pada PT Bank Central Asia Tbk sebesar 0,70 sedangkan nilai maksimum berada pada PT Bank CIMB Niaga Tbk yakni sebesar 4,30.

Variabel Penyaluran Kredit sebagai variabel dependen dengan jumlah pengamatan sebanyak 36 data yang bersumber dari laporan keuangan masing-masing Bank Umum Konvensional periode 2015-2020 memiliki nilai keseluruhannya sebesar 461,63 dengan nilai rata-rata 12,8231, standar deviasi 0,67273, serta besarnya nilai variance 0,453. Nilai minimum untuk penyaluran kredit berada pada PT Bank Danamon Indonesia Tbk sebesar 11,71

sedangkan nilai maksimum berada pada PT Bank Rakyat Indonesia Tbk yakni sebesar 13,66.

Variabel Suku Bunga sebagai variabel moderating dengan jumlah pengamatan sebanyak 36 data yang bersumber dari Badan Pusat Statistik (BPS) periode 2015-2020 memiliki nilai keseluruhannya sebesar 188,40 dengan nilai rata-rata 5,2333, standar deviasi 1,23474, serta besarnya nilai variance 1,525. Nilai minimum untuk suku bunga acuan sebesar 3,80, sedangkan untuk nilai maksimum sebesar 7,50

Tabel 2 .

Hasil Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

Normal Mean ,0000000

Parametersa,b Std. ,07639955

Deviation

Sumber : data sekunder diolah peneliti, 2021

Berdasarkan Tabel 2 dari hasil uji normalitas data dengan pendekatan uji statistik One-Sample Kormogolov-Smirmov Test dapat dilihat dari hasil Asymp.Sig sebesar 0,857 yang mana angka tersebut melebihi batas 0,05 sehingga dapat dikatakan bahwa data-data tersebut berdistribusi normal.

Berdasarkan Tabel 3 menunjukkan bahwa nilai Tolerance (TOL) untuk variabel X1, X2, X3 dan Z masing-masing berada di angka 0,783; 0,573; 0,529 dan 0,606 yang artinya nilai ketiga variabel tersebut lebih dari 0,1.

Tabel 3.

Hasil Uji Multikolinieritas

|

Coefficientsa | ||

|

Model |

Collinearity Statistics | |

|

(Constant) |

Tolerance |

VIF |

|

Ln_X1 |

,783 |

1,277 |

|

CAR |

,573 |

1,744 |

|

NPL |

,529 |

1,890 |

|

SUKU BUNGA |

,606 |

1,651 |

Sumber : data sekunder diolah peneliti, 2021

Untuk nilai VIF keempat variabel tersebut nilainya kurang dari 10 dengan angka masing-masing 1,277; 1,744; 1,890 dan 1,651. Sehingga dapat disimpulkan bahwa model regresi tersebut dapat dikatakan bebas multikolinieritas antar variabel independen.

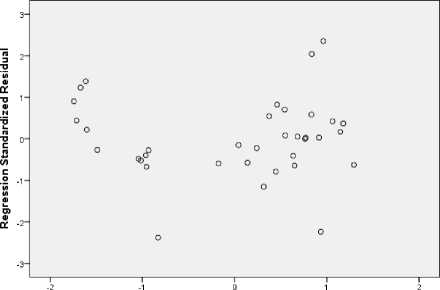

Scatterplot

Dependent Variable: Ln-KREDIT

Regression Standardized Predicted Value

Sumber : data sekunder diolah peneliti, 2021

Gambar 2

Hasil Uji Heteroskedastisitas

Berdasarkan Gambar 2 dapat dilihat bahwa titik-titik data menyebar diatas dan dibawah atau di sekitar angka nol, titik-titik data tidak mengumpul hanya diatas atau dibawah saja, penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali, penyebaran titik-titik data tidak berpola. Dari analisis tersebut dapat disimpulkan bahwa model regresi dalam penelitian ini bebas dari hereroskedastisitas.

Tabel 4.

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Durbin-Watson

1 ,994a ,987 1,228

Sumber : data sekunder diolah peneliti, 2021

Berdasarkan hasil Tabel 4 menunjukkan bahwa nilai Durbin-Watson sebesar 1,228. Dengan itu, data menghasilkan nilai autokorelasi positif dikarenakan nilai Durbin Watson lebih kecil dibandingankan dengan nilai dL. Maka dari itu, dilakukan transformasi variabel-variabel yang ada dengan Method Cochrane Orcutt sehingga diporeleh hasil SPSS pada Tabel 5.

Tabel 5.

Hasil Uji Autokorelasi Method Cochrane Orcutt

Model Summaryb

Model R R Square Durbin-Watson

1 ,991a ,982 1,750

Sumber : data sekunder diolah peneliti, 2021

Berdasarkan hasil Tabel 5 menunjukkan bahwa nilai Durbin Watson sebesar 1,750 sehingga nilai DW berada pada kriteria dimana dU<d<2, hal tersebut menunjukkan bahwa tidak adanya autokorelasi.

Dengan menggunakan tingkat signifikansi 5% dan menggunakan uji 2 sisi diperoleh nilai ttabel (df)=n=(0,05/2);(36-1)=(0,025;35) didapat ttabel sebesar 2,030.

Hasil pengujian pengaruh setiap variabel independen yakni DPK, CAR dan NPL terhadap variabel dependen yakni penyaluran kredit pada bank umum konvensional selama periode 2015-2020, akan dipaparkan selanjutnya.

Tabel 6.

Hasil Uji Parsial Variabel DPK

Coefficientsa

Coefficients

B

Sumber : data sekunder diolah peneliti, 2021

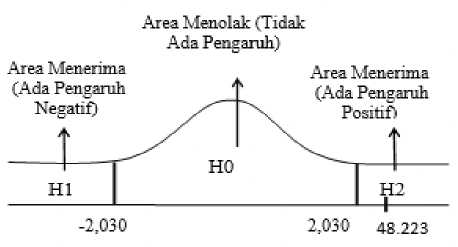

Berdasarkan Tabel 6, hasil uji parsial variabel X1 yakni DPK didapat nilai thitung sebesar 48,223. Jika dibandingkan dengan nilai ttabel yaitu sebesar 2,030 maka nilai thitung>ttabel, sedangkan untuk nilai

signifikansinya sebesar 0,000 dimana nilai Sig.<0,05. Dengan demikian dapat disimpulkan bahwa H0 ditolak dan H1 diterima, maka secara parsial variabel Dana Pihak Ketiga berpengaruh secara signifikan terhadap variabel Penyaluran Kredit.

Sumber : data sekunder diolah peneliti, 2021

Gambar 3.

Uji Parsial Variabel DPK

Uji koefisien regresi secara parsial (Uji t) DPK terhadap Penyaluran Kredit juga disajikan dalam bentuk gambar. Dapat dilihat dari Gambar 3, hasil uji parsial variabel DPK berada pada area penerimaan dan memiliki nilai positif. Artinya, variabel DPK memiliki pengaruh yang positif terhadap penyaluran kredit.

Tabel 7.

Hasil Uji Parsial Variabel CAR

Uji koefisien regresi secara parsial (Uji t) CAR terhadap Penyaluran Kredit juga disajikan dalam bentuk gambar. Dapat dilihat dari Gambar 4, hasil uji parsial variabel CAR berada pada area penolakkan (tidak ada pengaruh). Artinya, variabel CAR dalam penelitin ini tidak mempengaruhi penyaluran kredit.

Tabel 8.

Hasil Uji Parsial Variabel NPL

|

Coefficientsa | |||

|

Model |

Unstandardized Coefficients B |

T |

Sig. |

|

(Constant) |

12,442 |

11,375 |

,000 |

|

CAR |

,018 |

,351 |

,728 |

Sumber : data sekunder diolah peneliti, 2021

|

Coefficientsa | |||

|

Model |

Unstandardized Coefficients B |

T |

Sig. |

|

(Constant) |

13,516 |

37,866 |

,000 |

|

NPL |

-,263 |

-2,036 |

,050 |

Sumber : data sekunder diolah peneliti, 2021

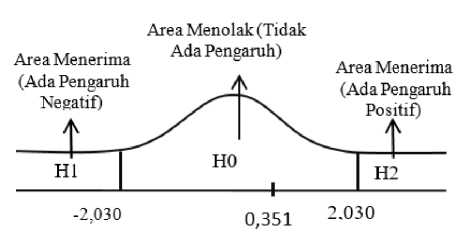

Berdasarkan Tabel 7, hasil uji parsial untuk variabel X2 yakni CAR didapat nilai thitung sebesar 0,351. Apabila dibandingkan dengan nilai ttabel yaitu sebesar 2,030 maka nilai thitung < ttabel, sedangkan nilai signifikansinya sebesar 0,728 yang artinya nilai Sig.>0,05. Dengan demikian dapat disimpulkan H0 diterima dan H1 ditolak, maka secara parsial variabel CAR tidak memiliki pengaruh secara signifikan terhadap variabel Penyaluran Kredit.

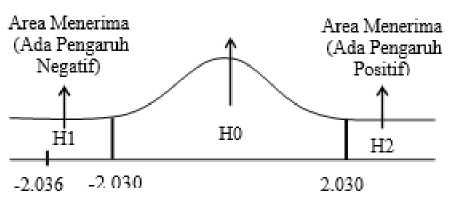

Berdasarkan Tabel 8, hasil uji parsial untuk variabel X3 yakni NPL didapat nilai thitung sebesar -2,036. Jika dibandingkan dengan nilai ttabel yaitu 2,030 maka nilai thitung > -ttabel, sedangkan untuk nilai signifikansinya yaitu sebesar 0,291 yang artinya nilai Sig.= 0,05. Dengan demikian dapat disimpulkan H0 ditolak dan H1 diterima, maka secara parsial variabel NPL memiliki pengaruh secara signifikan terhadap variabel Penyaluran Kredit.

Sumber : data sekunder diolah peneliti, 2021

Gambar 4.

Uji Parsial Variabel CAR

Sumber : data sekunder diolah peneliti, 2021

Gambar 5.

Uji Parsial Variabel NPL

Uji koefisien regresi secara parsial (Uji t) NPL terhadap Penyaluran Kredit juga disajikan dalam bentuk gambar. Dapat dilihat dari Gambar 5, hasil uji parsial variabel NPL berada pada area penerimaan dan memiliki nilai negatif. Artinya, variabel NPL memiliki pengaruh yang negatif terhadap penyaluran kredit.

Tabel 9.

Hasil Uji Simultan (Uji F)

|

Model |

df |

Mean Square |

F |

Sig. |

|

Regression |

3 |

5,206 |

756,336 |

,000b |

|

Residual |

32 |

,007 | ||

|

Total |

35 |

Sumber : data sekunder diolah peneliti, 2021

Berdasarkan Tabel 9 menunjukkan hasil pengujian secara simultan, yaitu diperoleh nilai fhitung sebesar 756,336. Adapun nilai ftabel pada tingkat signifikansi 5% dan derajat kebebasan df1 (variabel-1) = 3 dan df2 (n-k-1) = (36-3-1) = 32 maka ftabel didapat F(3;32) = 2,90. Nilai fhitung dengan ftabel selanjutnya dibandingkan, sehingga diperoleh nilai 756,336 > 2,90 atau nilai fhitung > ftabel sehingga H0 ditolak. Jika dilihat dari nilai sig hitung adalah 0,000 < 0,05 maka dapat disimpulkan bahwa H0 ditolak dan Ha diterima. Dengan demikian hasil uji simultan menunjukkan bahwa terdapat pengaruh antara Dana Pihak Ketiga, CAR dan NPL terhadap Penyaluran Kredit secara bersama-sama.

Berdasarkan hasil uji determinasi pada Tabel 10 menunjukkan bahwa nilai R2 = 0,986 artinya 98,6% Penyaluran Kredit dapat dijelaskan oleh variabel DPK, sedangkan sisanya 1,4% dijelaskan oleh variabel lain yang tidak diteliti. Jadi kemampuan variabel

DPK dalam menjelaskan varians dari variabel Penyaluran Kredit yaitu sebesar 98,6%.

Tabel 10.

Hasil Uji Determinasi Variabel X1 terhadap Y

Model Summaryb

|

Model |

R |

R Square |

Adjusted R Square |

|

1 |

,993a |

,986 |

,985 |

Sumber : data sekunder diolah peneliti, 2021

Tabel 11.

Hasil Uji Determinasi Variabel X2 terhadap Y

Model Summaryb

|

Mode |

R |

R |

Adjusted R |

|

l |

Square |

Square | |

|

1 |

,060a |

,004 |

-,026 |

Sumber : data sekunder diolah peneliti, 2021

Berdasarkan hasil uji determinasi pada Tabel 11 menunjukkan bahwa nilai R2 = 0,004 artinya hanya 0,4% Penyaluran Kredit dapat dijelaskan oleh variabel CAR, sedangkan sisanya 99,6% dijelaskan oleh variabel lain yang tidak diteliti. Jadi kemampuan variabel CAR dalam menjelaskan varians dari variabel Penyaluran Kredit yaitu hanya sebesar 0,4%.

Tabel 12 .

Hasil Uji Determinasi Variabel X3 Terhadap Y

Model Summaryb

|

Model |

R |

R Square |

Adjusted R Square |

|

1 |

,330a |

,109 |

,082 |

Sumber : data sekunder diolah peneliti, 2021

Berdasarkan hasil uji determinasi pada Tabel 12 menunjukkan bahwa nilai R2 = 0,109 artinya 10,9% Penyaluran Kredit dapat

dijelaskan oleh variabel NPL, sedangkan sisanya 89,1% dijelaskan oleh variabel lain yang tidak diteliti. Jadi kemampuan variabel NPL dalam menjelaskan varians dari variabel Penyaluran Kredit yaitu sebesar 10,9%.

Tabel 13 .

Hasil Uji MRA Variabel X1Z

|

Coefficientsa | |||

|

Model |

Unstandardized Coefficients B |

T |

Sig. |

|

(Constant) |

2,027 |

1,889 |

,068 |

|

Ln_DPK |

,833 |

10,011 |

,000 |

|

SUKU BUNGA |

-,062 |

-,302 |

,765 |

|

X1Z |

,005 |

,340 |

,736 |

|

Sumber : data sekunder diolah peneliti, 2021 | |||

Berdasarkan hasil pengujian pada Tabel 13 menunjukkan bahwa pada koefisien alpha 5%, nilai Coefficient sebesar 0,005 dengan nilai signifikansi 0,736 > 0,05. Artinya, variabel dana pihak ketiga yang dimoderasi oleh suku bunga memiliki pengaruh positif namun tidak signifikan terhadap penyaluran kredit pada Bank Umum Konvensional periode 2015-2020.

Tabel 14.

Hasil Uji MRA Variabel X2Z

|

Coefficientsa | |||

|

Model |

Unstandardized Coefficients B |

T |

Sig. |

|

(Constant) |

17,389 |

3,764 |

,001 |

|

CAR |

-,219 |

-,959 |

,345 |

|

SUKU BUNGA |

-,975 |

-1,072 |

,292 |

|

X2Z |

,047 |

1,027 |

,312 |

Sumber : data sekunder diolah peneliti, 2021

Berdasarkan hasil pengujian pada Tabel 14 menunjukkan bahwa pada koefisien alpha 5%, nilai Coefficient sebesar 0,047 dengan nilai signifikansi 0,312 > 0,05.

Artinya, variabel CAR yang dimoderasi oleh suku bunga memiliki pengaruh positif namun tidak signifikan terhadap penyaluran kredit pada Bank Umum Konvensional periode 2015-2020.

Tabel 15

Hasil Uji MRA Variabel X3Z

|

Coefficientsa | |||

|

Model |

Unstandardize d Coefficients B |

T |

Sig. |

|

(Constant) |

13,184 |

8,572 |

,000 |

|

NPL |

,068 |

,126 |

,901 |

|

SUKU BUNGA |

,079 |

,287 |

,776 |

|

X3Z |

-,070 |

-,706 |

,485 |

|

Sumber : data sekunder diolah penelit, 2021 | |||

Berdasarkan hasil pengujian pada Tabel 15 menunjukkan bahwa pada koefisien alpha 5%, nilai Coefficient sebesar -0,070 dengan nilai signifikansi 0,485 > 0,05. Artinya, variabel NPL yang dimoderasi oleh suku bunga berpengaruh negatif namun tidak signifikan terhadap penyaluran kredit pada Bank Umum Konvensional periode 20152020.

Pengaruh DPK terhadap penyaluran kredit, dari hasil pengujian hipotesis ditemukan bahwa H0 ditolak dan H1 diterima. Artinya, DPK memiliki pengaruh positif terhadap penyaluran kredit pada perusahaan bank umum konvensional periode 2015-2020. Dimana ketika DPK mengalami kenaikkan, maka penyaluran kredit pada bank tersebut

juga akan mengalami kenaikkan kar ena DPK merupakan sumber likuiditas bagi penyaluran kredit.

Penyaluran kredit menjadi prioritas utama bank dalam mengalokasikan dananya, hal tersebut mengakibatkan besarnya jumlah penyaluran kredit sangat bergantung dari jumlah dana yang berasal dari masyarakat (Amrozi & Sulistyorini, 2020). Hal tersebut sesuai dengan teori Kasmir (2014) bahwa DPK ini merupakan sumber dana utama bagi aktivitas operasional suatu bank dan menjadi tolak ukur keberhasilan suatu bank seandainya bank sanggup membiayai operasionalnya dari sumber biaya ini. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Ali (2018) yang menyatakan bahwa variabel DPK secara parsial berpengaruh positif dan signifikan terhadap penyaluran kredit.

Pengaruh rasio kecukupan modal (CAR) terhadap penyaluran kredit, dari hasil uji hipotesis ditemukan bahwa H0 diterima dan H1 ditolak. Artinya, variabel CAR tidak memiliki pengaruh terhadap penyaluran kredit pada bank umum konvensional periode 2015-2020. Hal tersebut mengidentifikasikan bahwa modal yang dimiliki oleh bank tidak dititikberatkan pada penyaluran kredit yang mempunyai resiko besar, namun bank lebih memilih memperkuat struktur modal untuk menjaga tingkat kecukupan pemenuhan modal yang dimiliki. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Ganggarani & Budiasih (2014) yang menyatakan bahwa variabel CAR tidak memiliki pengaruh terhadap penyaluran kredit.

Pengaruh NPL terhadap penyaluran kredit, dari hasil pengujian hipotesis menunjukkan bahwa H0 ditolak dan H1 diterima. Dengan secara parsial variabel NPL berpengaruh negatif secara signifikan terhadap variabel penyaluran kredit pada bank umum konvensional periode 2015-2020. Dimana NPL yang tinggi akan mengakibatkan menurunnya penawaran kredit, sebab nilai NPL yang tinggi akan mendorong bank untuk membuat cadangan penghapusan yang lebih besar sehingga dana yang akan disalurkan oleh bank dalam bentuk kredit tersebut akan berkurang. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Handayani (2018) yang menyatakan bahwa variabel NPL berpengaruh negatif signifikan terhadap penyaluran kredit.

Pengaruh DPK terhadap penyaluran kredit yang dimoderasi oleh suku bunga, berdasarkan hasil uji MRA yang telah dilakukan dalam penelitian ini menunjukkan bahwa variabel dana pihak ketiga yang dimoderasi oleh suku bunga memiliki pengaruh positif namun tidak signifikan terhadap penyaluran kredit pada Bank Umum Konvensional periode 2015-2020. Dengan demikian dapat disimpulkan bahwa dengan adanya variabel suku bunga sebagai variabel moderating dapat memperkuat hubungan antara DPK dan penyaluran kredit.

Pengaruh CAR terhadap penyaluran kredit yang dimoderasi oleh suku bunga, berdasarkan hasil uji MRA yang telah dilakukan dalam penelitian ini menunjukkan bahwa variabel CAR yang dimoderasi oleh suku bunga memiliki pengaruh positif namun tidak signifikan terhadap penyaluran kredit

pada Bank Umum Konvensional periode 2015-2020. Dengan demikian dapat disimpulkan bahwa dengan adanya variabel suku bunga sebagai variabel moderating dapat memperkuat hubungan antara CAR dan penyaluran kredit.

Pengaruh NPL terhadap penyaluran kredit yang dimoderasi oleh suku bunga, berdasarkan hasil uji MRA yang telah dilakukan dalam penelitian ini menunjukkan bahwa variabel NPL yang dimoderasi oleh suku bunga berpengaruh negatif namun tidak signifikan terhadap penyaluran kredit pada Bank Umum Konvensional periode 20152020. Dengan demikian dapat disimpulkan bahwa dengan adanya variabel suku bunga sebagai variabel moderating dapat memperlemah hubungan antara NPL dan penyaluran kredit.

SIMPULAN DAN SARAN

Berdasarkan hasil penelitian yang telah dilaksanakan mengenai pengaruh faktor internal terhadap penyaluran kredit dengan suku bunga sebagai variabel moderating pada Bank Umum Konvensional yang terdaftar di BEI periode 2015-2020 dapat ditarik kesimpulan bahwa variabel DPK berpengaruh positif dan signifikan terhadap penyaluran kredit, variabel CAR tidak berpengaruh terhadap penyaluran kredit, variabel NPL berpengaruh negatif dan signifikan terhadap penyaluran kredit, terdapat pengaruh secara simultan antara variabel DPK, CAR dan NPL terhadap penyaluran kredit, suku bunga sebagai variabel moderating dapat memperkuat hubungan antara DPK dan

penyaluran kredit, suku bunga sebagai variabel moderating dapat memperkuat hubungan antara CAR dan penyaluran kredit, dan variabel suku bunga sebagai variabel moderating dapat memperlemah hubungan antara NPL dan penyaluran kredit.

Bank Umum Konvensional

diharapkan mampu mempertahankan dan terus berupaya untuk meningkatkan perolehan dana pihak ketiga, sebab apabila DPK yang dimiliki bank semakin menipis maka akan menimbulkan keringnya likuiditas perbankan yang akan berdampak pada terganggunya penyaluran kredi ke nasabah. Begitu pula dengan tingkat permodalan bank, karena tanpa adanya modal yang cukup maka bank akan mengalami kesulitan dalam menjalankan kegiatannya, termasuk dalam penyaluran kredit. Modal yang dimiliki bank juga sangat penting untuk menjaga timbulnya risiko kredit yang disalurkan, semakin tinggi rasio CAR maka perbankan akan mampu menghadapi risiko kredit yang terjadi. Bagi peneliti yang akan datang, diharapkan mampu melakukan penelitian dengan menambah variabel, jumlah perusahaan serta periode observasi.

REFERENSI

Abdi, M. N., Risnayanti, & Asriati. (2019). Pengaruh Dana Pihak Ketiga, CAR, dan NPL Terhadap Penyaluran Kredit PT BTN Tbk. Cabang Makassar. Jurnal Ilmiah Manajemen EMOR, 3(2), 62–77. https://doi.org/10.32529/jim.v4

i1.515

Ali, M. (2018). Pengaruh Dana Pihak Ketiga dan Loan To Deposit Ratio Terhadap Penyaluran Kredit PT Bank Republik Indonesia (Persero) Tbk Periode 2007-2016. Jurnal Riset Akuntansi, 6(2), 221–232. https://ejournal.upi.edu/index. php/JRAK/article/view/10930

Amrozi, A. I., & Sulistyorini, E. (2020). Pengaruh DPK, NPL, CAR, dan LDR Terhadap Penyaluran Kredit (Studi Kasus Pada Bank yang Terdaftar di Indeks LQ45 Tahun 20142018. Jurnal Penelitian Teori Dan Terapan Akuntansi, 5(1), 85–98.

https://doi.org/10.51289/peta.v5i1.420

Anwar, M. (2019). Dasar-Dasar Manajemen Keuangan Perusahaan. Jakarta: Kencana.

Dini, N., & Manda, G. S. (2020). Pengaruh CAR, NPL, NIM, BOPO, LDR dan Suku Bunga SBI Terhadap ROA Bank BUMN Periode Tahun 2009-2018. E-Jurnal Ekonomi Dan Bisnis Universitas Udayana, 9, 899–920.

https://doi.org/10.24843/eeb.2020.v09.i09.p05

Ganggarani, N. W., & Budiasih, I. G. A. N. (2014). Pengaruh Capital Adequacy Ratio Dan Loan To Deposit Ratio Pada Penyaluran Kredit Dengan Non Performing Loan Sebagai Variabel Pemoderasi. E-Jurnal Akuntansi Universitas Udayana, 6(2), 319–339.

https://ojs.unud.ac.id/index.php/Akuntansi/arti cle/view/7949

Ghozali, I. (2018). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 25. Semarang: Badan Penerbit Universitas Diponegoro.

Handayani, A. (2018). Pengaruh DPK, NPL dan ROA Terhadap Penyaluran Kredit Pada Bank

Umum yang Terdaftar di Bursa Efek

Indonesia Periode 2011-2014. Jurnal Penelitian Ekonomi Dan Akuntansi, 3(1), 623. https://doi.org/10.30736/jpensi.v3i1.129

Haryanto, S. B., & Widyarti, E. T. (2017). Analisis Pengaruh NIM, NPL, BOPO, BI Rate dan CAR Terhadap Penyaluran Kredit Bank Umum Go Public Periode 2012-2016. Diponegoro Journal of Management, 6(4), 1– 11. https://ejournal3.undip.ac.id/index.php/ djom/article/view/18062

Ismail. (2010). Manajemen Perbankan Dari Teori Menuju Aplikasi (Edisi Pertama). Jakarta: Kencana.

Ismail. (2014). Akuntansi Bank Teori dan Aplikasi dalam Rupiah (Edisi Revisi). Jakarta:

Kencana.

Kasmir. (2010). Analisis Laporan Keuangan (Edisi ke 3). Jakarta: Rajawali Persada.

Kasmir. (2014). Bank dan Lembaga Keuangan Lainnya Edisi Revisi 2014. Jakarta: Rajawali Persada.

Kesuma, M. (2018). Pengaruh Perubahan NPL (Non Performing Loan) Terhadap Penyaluran Kredit pada PT Bank Sumut Cabang Stabat.

Jurnal Riset Akuntansi Dan Bisnis, 18(1), 27– 38. https://doi.org/10.30596/jrab.v18i1.2047

Mesrawati, Hutajulu, W., Halawa, F., Siregar, S., Panggabean, S. R., & Venny. (2020). Analisis Pengaruh Dana Pihak Ketiga, CAR, NPL dan LDR Terhadap Penyaluran Kredit Perbankan. Journal of Economy, Business and Accounting, 4(1), 109–116.

https://journal.ipm2kpe.or.id/index.php/COST ING/article/view/1442

Rozikin, K. (2018). Pengaruh Dana Pihak Ketiga dan Inflasi Terhadap Profitabilitas Dengan Suku Bunga Sebagai Variabel Moderating (Di Perbankan Umum Syariah Tahun 2016-2017). Institut Agama Islam Negeri Salatiga. http://e-repository.perpus.iainsalatiga.ac.id/4833/

Setyawan, O. (2016). Pengaruh DPK, CAR, NPL, ROA, SBI dan Pertumbuhan Ekonomi Terhadap Penyaluran Kredit Perbankan pada Bank Umum yang Terdaftar di Bursa Efek Indonesia. PI Kurs, 1(1), 125–139.

http://www.ejournal.pelitaindonesia.ac.id/ojs3 2/index.php/KURS/article/view/285

Sudirman, I. W. (2013). Manajemen Perbankan Menuju Bankir Konvensional yang Profesional (Edisi Pertama). Jakarta: Kencana.

Suryawati, N. M. A. N., Cipta, W., & Susila, G. P. A. J. (2018). Analisis Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio

(CAR), Non Performing Loan (NPL), dan Loan to Deposit Ratio (LDR) Terhadap

Jumlah Penyaluran Kredit (Studi Kasus Pada LPD Desa Pakraman Pemaron). Bisma: Jurnal Manajemen, 4(1), 8–16.

https://ejournal.undiksha.ac.id/index.php/BIS MA-JM/article/view/21970

Syukriah, S., Muhammad, A., & Syukriy, A. (2017). Pengaruh Dana Pihak Ketiga, Suku Bunga Kredit, dan Modal Bank terhadap Penyaluran Kredit pada Bank Perkreditan Rakyat Konvensional di Indonesia. Jurnal Megister Akuntansi, 6(2), 52–58.

http://jurnal.unsyiah.ac.id/JAA/article/view/77 40

Buletin Studi Ekonomi

206

Discussion and feedback