EFEKTIVITAS TRANSFER PUSAT TERHADAP PEREKONOMIAN KALIMANTAN BARAT

on

124 Jurnal Buletin Studi Ekonomi. Vol. 23 No. 1, Februari 2018

EFEKTIVITAS TRANSFER PUSAT TERHADAP PEREKONOMIAN KALIMANTAN BARAT

Amelia1

Fransiska Ekobelawati2

1Sekolah Tinggi Ilmu Ekonomi “Indonesia” Pontianak 2Akademi Sekretari Manajemen Indonesia

Email: mels_only@hotmail.com

Abstract: Effectiveness Of Central Transfer On West Kalimantan Economy. Implementation of fiscal decentraliztion has implications on the central trasnfer through the General Allocation Funds (DAU), Special Allocations Funds (DAK) dan Revenue-Sharing Funds (DBH). Analysis on data from panel is used for fourteen Regencies/Cities between 2010-2015 through three phases: pooled least square (PLS), fixed effect model (FEM) dan random effect model (REM). FEM model is the best model available for describing the data. Result of estimation shows that DAU is statically significant in influencing positive economis growth in West Borneo Province.

Keyword: Gross Regional Domestic Product, Balancing Fund

Abstrak: Efektivitas Transfer Pusat Terhadap Perekonomian Kalimantan Barat. Implimentasi desentralisasi fiskal berimplikasi pada transfer pusat melalui Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH). Analisis data panel digunakan untuk empat belas kabupaten/kota antara tahun 2010-2015 melalui tiga tahap estimasi, pooled least square (PLS), fixed effect model (FEM) dan random effect model (REM). Model FEM merupakan model paling baik dalam menjelaskan data. Hasil estimasi menunjukkan bahwa DAU secara statistik signifikan mempengaruhi pertumbuhan ekonomi secara positif di Provinsi Kalimantan Barat.

Kata Kunci: Produk Domestik Regional Bruto, Dana Perimbangan

PENDAHULUAN

Implementasi desentralisasi fiskal berdampak pada transfer pusat serta menjadi faktor penting terhadap dinamika pembangunan daerah dan mempengaruhi kinerja perekonomian. Manfaat optimal dapat diperoleh jika kemampuan finansial memadai bagi pemerataan pembangunan sesuai dengan keinginan daerah untuk mengembangkan wilayah menurut potensi masing-masing dan pada akhirnya meningkatkan perekonomian nasional.

Sebagai komitmen pembangunan nasional yang mandiri, pemerintah pusat telah memberikan otoritas lokal berbagai sumberdaya keuangan termasuk dana perimbangan. Dana perimbangan dan

pendapatan asli daerah secara signifikan mempengaruhi pengeluaran pemerintah daerah. Besarnya pengeluaran pemerintah daerah dipengaruhi oleh jumlah pendapatan asli. Selayaknya kebijakan pengeluaran pemerintah daerah tidak didominasi oleh dana perimbangan, melainkan dari pendapatan daerah sendiri (Kang dan Setyawan, 2012).

Desentralisasi memungkinkan untuk merancang kebijakan ekonomi global dengan kebutuhan ekonomi regional, dengan demikian meningkatkan pertumbuhan ekonomi (Baskaran, Feld, dan Schnellenbach, 2014). Pengaruh kebijakan fiskal regional lebih mendominasi pembentukan pertumbuhan ekonomi dibandingkan kebijakan moneter (Subekan, dan Azwar 2016). Beberapa

isu menghambat efektivitas dan efisiensi desentralisasi fiskal diantaranya pengeluaran yang kurang jelas antara tingkat provinsi, keterbatasan otonom terkait manajemen laba, dan minimnya standar untuk realisasi belanja (Morgan, dan Trinh 2016).

Pemerintah daerah memperoleh bantuan transfer dana dari pemerintah pusat berupa Dana Perimbangan sebagai sumber dana untuk pelaksanaan pembangunan, selain dari sumber utama berupa Pendapatan Asli daerah (PAD) dan sumber-sumber pendapatan daerah lainnya yang sah. Berdasarkan Undang-Undang Nomor 32 Tahun 2004, Dana Perimbangan terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK).

Selama kurun waktu 2010-2015, rata-rata PDRB konstan Kalbar sebesar Rp99.063,45 triliun. Meskipun terjadi peningkatan selama enam tahun terakhir, namun dalam perjalanannya, nilai transfer pemerintah pusat pada pemerintah daerah menunjukkan kecenderungan yang terus meningkat, mengindikasikan bahwa kemampuan daerah untuk membiayai anggarannya relatif kecil. Ketika konsep desentralisasi ditawarkan agar daerah dapat lebih mandiri untuk pembangunan, pada kenyatannya justru membuat daerah semakin bergantung terhadap dana perimbangan. Sebagai konsekuensi dari penerapan anggaran berimbang, maka pemerintah daerah mendasarkan APBD pada pengeluaran belanja dibandingkan kemampuan pengumpulan pajak daerah. Akibatnya pemerintah daerah menuntut transfer yang lebih besar dari pusat dibandingkan mengeksplorasi sumber penerimaan asli daerahnya.

Meskipun sistem transfer telah berjalan baik, masalah insentif dan mobilisasi sumber daya dan alokasi, banyaknya program pembangunan yang ditargetkan baik nasional maupun daerah dengan tujuan dan sasaran yang tumpang tindih, membatasi efisiensi dari sistem transfer pusat. Kurangnya transparansi juga menjadi permasalahan dalam desentralisasi fiskal.

Desentralisasi yang efisien tidak hanya

membutuhkan pendistribusian cerdas berbagai tanggung jawab diantara pemerintah daerah, tapi juga kesesuaian tugas antara pendapatan dan pengeluaran (Gemmel, Kneller, Sanz, 2013). Desentralisasi pengeluaran antara daerah berhubungan negatif terhadap pertumbuhan ekonomi daerah, selaras dengan fakta bahwa pengeluaran yang berlebihan terpusat di suatu kawasan tidak sesuai dengan pendapatan. Di sisi lain ketergantungan daerah terhadap transfer fiskal pemerintah pusat positif mempengaruhi pertumbuhan ekonomi. Dukungan pemerintah yang tepat dapat merangsang pemulihan ekonomi jauh lebih cepat (Yushkov, 2014).

Ketika pemerintah daerah tidak melakukan pengawasan efektif atas penggunaan anggaran, dengan adanya kebijakan fiskal yang sifatnya mengikat dan memaksa, pemotongan transfer antar daerah dapat mengurangi masalah tersebut (Chiades, Greco, Mengotto, 2016). Pemerintah pusat yang kuat mungkin bermanfaat dalam menjaga fungsi manajamen makroekonomi dan distribusi pendapatan berjalan dengan baik, juga tegas terhadap pengawasan (Wu, 2012). Pengawasan dilakukan sesuai standar nasional untuk pelayanan publik melalui sistem terpadu rekening keuangan, peraturan audit, dan persyaratan pengungkapan audit keuangan (Nasution, 2016).

Desentralisasi fiskal memberikan manfaat yang signifikan terhadap efisiensi pengeluaran publik, namun juga berpotensi besar menyebabkan peningkatan ketimpangan antar daerah seperti halnya yang terjadi di China. Upaya pemerataan dana fiskal yang dilakukan pemerintah provinsi cenderung mengurangi efek pengganggu dari desentralisasi fiskal pada ketimpangan antar provinsi jika diukur dari sisi pengeluaran. Pemerataan dana diperlukan sebagai salah satu strategi untuk keberhasilan pembangunan (Liu, 2016).

Secara spesifik penelitian ini ingin menganalisis dampak dari dana transfer pusat beserta beberapa varibel makro dalam model adalah investasi dan Tingkat Partisipasi Angkatan Kerja. Pertumbuhan

ekonomi sangat dipengaruhi oleh investasi dan tingkat penyerapan tenaga kerja. Selama enam tahun terakhir, penyerapan tenaga kerja hanya sebesar 71%, rata-rata investasi dalam negeri 3,06 triliun rupiah dan investasi luar negeri sebesar USD 670 juta. Perbandingan antara kenaikan dana transfer pusat terhadap pertumbuhan ekonomi dengan investasi dan angkatan kerja sebagai variabel kontrol tidak berjalan efektif.

KAJIAN PUSTAKA

Transfer Pemerintah Pusat

Desentralisasi diwujudkan melalui penyerahan kewenangan disertai penyerahan sumber-sumber pendanaan. Desentralisasi kewenangan (otonomi) disertai dengan desentralisasi fiskal, pemerintah daerah diberikan kewenangan untuk mengelola sumber pendanaan (revenue) dan pengelolaan belanjanya (expenditure). Untuk melaksanakan kewenangan daerah, pemerintah pusat memberikan bantuan kepada daerah dalam bentuk transfer (Widodo, 2017).

Kebijakan serta alokasi transfer ke daerah dan dana desa merupakan salah satu instrumen penting dalam perbaikan pelayanan dasar publik yang berkualitas, penurunan kesenjangan antara daerah, pengentasan kemiskinan maupun peningkatan kesejahteraan masyarakat (Direktur Dana Perimbangan, 2017).

Transfer ke daerah adalah bagian dari Belanja Negara dalam rangka mendanai pelaksanaan desentralisasi fiskal berupa Dana Perimbangan, Dana Insentif Daerah, Dana Otonomi Khusus, dan Dana Keistimewaan Daerah Istimewa Yogyakarta. Dana perimbangan adalah dana yang dialokasikan dalam APBN kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi, yang terdiri atas Dana Transfer Umum dan Dana Transfer Khusus dan Dana Bagi Hasil yang dialokasikan berdasarkan angka persentase tertentu dari pendapatan negara (PMK Nomor 187/PMK.07/2016).

Penyempurnaan kebijakan transfer pemerintah pusat perlu terus ditingkatkan untuk mengoptimalkan daya dukung dan

kontribusi bagi pembangunan nasional. Sebagian dana dari transfer umum, yaitu Dana Bagi Hasil (DBH) dan Dana Alokasi Khusus (DAK), minimal 25% harus digunakan untuk mendanai infrastruktur. Sementara belanja infrastruktur yang bersumber dari DAK Fisik, dialokasikan berdasarkan usulan daerah dan prioritas nasional dan dilaksanakan sesuai dengan sasaran output yang akan dicapai (Mardiasmo, 2017) .

Optimalisasi penggunaan dana transfer ditujukan untuk mendanai program/ kegiatan yang memberikan manfaat langsung dan tidak langsung kepada masyarakat, seperti penyediaan infrastruktur berupa jalan, irigasi, dan sarana/prasarana pelayanan publik, antara lain dibidang pendidikan, kesehatan, air minum, sanitasi. Investasi swasta diperlukan untuk mendapatkan analisis yang lebih mendalam dan tajam terkait kenyataan bahwa belanja modal pemerintah tidak mampu secara signifikan mendorong pertumbuhan ekonomi di Jawa Tengah. Hal ini disebabkan karena alokasi belanja modal yang tidak ditujukan pada investasi produktif jangka panjang (Badrudin, 2011).

Pertumbuhan Ekonomi dan Desentralisasi Fiskal

Banyak pihak berpendapat bahwa kebijakan desentralisasi fiskal memiliki potensi untuk meningkatkan kinerja perekonomian pada tingkat makro maupun tingkat lokal (regional). Derajat desentralisasi fiskal secara statistik lebih tinggi di negara-negara maju daripada di negara berkembang (Aristovnik, 2012). Volatilitas perdagangan memiliki efek samping yang signifikan terhadap pertumbuhan ekonomi di negara-negara yang menerapkan kebijakan fiskal proaktif (Brueckner, 2015). Desentralisasi akan mampu meningkatkan pertumbuhan ekonomi dan kesejahteraan masyarakat karena pemerintah daerah akan lebih efisien dalam produksi dan penyediaan barang-barang publik. Proses desentralisasi dibutuhkan untuk peningkatan pertumbuhan ekonomi (Smith, 2010) sejalan dengan Pujiati (2007) menunjukkan Dana Bagi Hasil berpengaruh positif dan signifikan

terhadap pertumbuhan ekonomi, sedangkan Dana Alokasi Umum berpengaruh negatif dan signifikan terhadap pertumbuhan ekonomi kabupaten/kota di Karisidenan Semarang.

Beberapa penelitian lain justru menunjukkan hal yang sebaliknya dimana desentralisasi ternyata berdampak pada kontraksi perekonomian. Desentralisasi memungkinkan terjadinya korupsi pada level lokal karena memberikan kesempatan kepada politikus dan birokrat lokal mengakses sumber-sumber dana. Dampak negatif desentralisasi umumnya terjadi karena rendahnya kemampuan daerah dalam melakukan pembiayaan pemerintahannya

sendiri sehingga menyebabkan meningkatnya tuntutaan pembiayaan daerah terhadap pemerintah pusat. Pembiayaan bentuk transfer antar pemerintah (intergovernmenatl transfer) diwujudkan melalui DAU, DAK, dan DBH.

Desentralisasi pengeluaran pemerintah dapat membantu pemerataan pendapatan, dengan beberapa syarat diantaranya: (1) Sektor pemerintahanyangcukupbesar,(2)pelaksanaan desentralisasi harus komprehensif, termasuk pendistribusian kembali belanja pemerintah, dan (3) desentralisasi dari segi pengeluaran harus disertai dengan desentralisasi dari segi pendapatan, sehingga pemerintah daerah dapat mengandalkan pendapatan daerah

Tabel 1. Studi Empiris Pengaruh Desentralisasi Fiskal/Federalisme terhadap Pertumbuhan Ekonomi di Berbagai Negara

|

No |

Peneliti |

Negara |

Periode |

Metode |

Hasil Penelitian |

|

1 |

Enikolopov dan Zhuravskaya (2007) |

75 Negara sedang berkembang |

Data Panel 1975-2000 |

OLS |

Kenaikan 10% desentralisasi pendapatan mengurangi pertumbuhan GDP Riil per kapita pada negara “muda” sedang berkembang, tapi positif terhadap negara “lebih tua” (+/-) |

|

2 |

Filippetti dan Sacchi (2008) |

20 Negara OECD |

Data Panel 1973-2007 |

OLS |

Desentalisasi fiskal meningkatkan pertumbuhan ekonomi jika didukung sistem politik yang tinggi (+/-) |

|

3 |

Pose dan Kroijer (2009) |

16 Negara Kawasan Eropa Timur-Tengah |

Data Panel 1990–2004 |

Model Efek Tetap (Fixed Effect) |

Desentralisasi belanja berpengaruh negatif terhadap pertumbuhan, desentralisasi pendapatan berpengaruh negatif dan seiring waktu menjadi positif (+/-) |

|

4 |

Sasana (2009) |

29 Kab dan 6 Kota di Provinsi Jawa Tengah |

Data Panel 2001-2005 |

Analisis Jalur |

Desentralisasi fiskal berpengaruh positif dan signifikan terhadap laju pertumbuhan ekonomi(+) |

|

5 |

Pose dan Ezcurra (2010) |

21 Negara OECD |

Data Panel 1990-2005 |

OLS |

Desentralisasi fiskal berpengaruh negatif terhadap pertumbuhan ekonomi (-) |

|

No |

Peneliti |

Negara |

Periode |

Metode |

Hasil Penelitian |

|

6 |

Bodman (2011) |

18 OECD Countries |

Cross-section 1996 dan Data Panel 1981-1998 |

OLS |

Tidak ada pengaruh signifikan antara desentralisasi belanja&pendapatan terhadap pertumbuhan ekonomi (+/-) |

|

7 |

Baskaran dan Feld (2013) |

23 Negara OECD |

Data Panel 1975-2008 |

Model Efek Tetap (Fixed Effect) |

Desentralisasi belanja berpengaruh negatif terhadap pertumbuhan ekonomi (-) |

|

8 |

Gemmell, Kneller dan Sanz (2013) |

23 Negara OECD |

Data Panel 1975-2008 |

Pooled Mean Group dan Regresi |

Desentralisai belanja menurunkan pertumbuhan, desentralisasi pendapatan meningkatkan pertumbuhan (+/-) |

|

9 |

Baskaran, Feld, dan Schnellenbach (2014) |

23 Negara OECD |

Cross Section, Panel, dan Time-Series |

Fixed Effect Model, Pooled OLS, Random Effect Models |

Desentralisasi fiskal berpengaruh positif terhadap pertumbuhan ekonomi (+) |

|

10 |

Subekan dan Azwar (2016) |

Indonesia, Provinsi Sulawesi Selatan |

Panel Data 2011-2014 |

Model Efek Tetap (Fixed Effect) |

Belanja Daerah dan PAD terbukti berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi. |

sendiri (Goerl, Seiferling, 2014). Meskipun jawaban seutuhnya untuk berbagai pertanyaan terkait dampak proses perancangan sistem desentralisasi fiskal belum diperoleh, namun ada alasan untuk tetap optimis dan yakin bahwa implementasi sistem dapat berjalan baik sesuai standarisasi (Vazquez, 2015).

Metode Penelitian

Penelitian ini merupakan penelitian empiris yaitu penelitian yang bertujuan untuk mencari generalisasi atas suatu pertanyaan yang berhubungan dengan sejumlah subyek. Pada penelitian ini, subjek penelitian adalah berbagai kabupaten/kota di Provinsi Kalimantan Barat. Dilihat dari permasalahan yang diteliti, penelitian ini merupakan penelitian kausalitas yang bertujuan untuk menganalisis hubungan (sebab-akibat) dari dua atau lebih fenomena melalui pengujian hipotesis.

Lokasi penelitian ini dilaksanakan

pada situs Badan Pusat Statistik (BPS) dan kantor BPS Kalbar, serta Direktorat Jenderal Perimbangan Keuangan (DJPK) selama bulan Juni 2017.

Sumber data yang digunakan dalam penelitian ini berupa data sekunder yang bersumber dari Laporan Keuangan Pemerintah Pusat (LKPP) yang disediakan dalam situs Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan dan Statistik Indonesia yang diterbitkan Biro Pusat Statistik. Data yang digunakan merupakan data panel (gabungan antara time series dan cross section). Data time series yang digunakan dimulai dari 2010 hingga 2015. Sedangkan data cross section-nya adalah 14 kabupaten/ kota di Kalbar.

Penelitian ini menggunakan variabel terikat (independent variabel) dan variabel bebas (dependent variabel) dalam melakukan pengujian hipotesis. Seluruh variabel bebas yang digunakan adalah moderating

Tabel 2. Definisi Operasional Variabel

|

Variabel Terikat (Y) |

Deskripsi | |

|

PDRB |

Produk Dosmestik Regional Bruto riil kab/kota i pada periode |

Menunjukkan tingkat pertumbuhan ekonomi daerah pada periode tertentu menurut harga dasar konstan tahun 2010 |

|

Variabel Bebas (X) |

Deskripsi | |

|

DAU |

Dana Alokasi Umum riil kab/kota i pada periode |

Berupa nilai total Dana Alokasi Umum dari pemerintah pusat kepada provinsi tertentu berdasarkan laporan keuangan instansi terkait |

|

DAK |

Dana Alokasi Khusus riil kab/kota i pada periode t |

Berupa nilai total Dana Alokasi Khusus dari pemerintah pusat kepada provinsi tertentu berdasarkan laporan keuangan instansi terkait |

|

DBH |

Dana Bagi Hasil riil kab/kota i pada periode t |

Berupa nilai total Dana Bagi Hasil dari pemerintah pusat kepada provinsi tertentu berdasarkan laporan keuangan instansi terkait |

|

TPAK |

Tingkat Partisipasi Angkatan Kerja riil kab/kota i pada periode t |

Berupa total Tingkat Partisipasi Angkatan Kerja dari berbagai provinsi berdasarkan data statistik dalam persentase |

|

Investasi |

Investasi Pemerintah riil kab/kota i pada periode t |

Berupa realisasi total Penanaman Modal Dalam Negeri (PMDN) dan Penanaman Modal Luar Negeri (PMLN) |

variabels yang secara terukur dianggap akan mempengaruhi variabel terikat.

Keseluruhan data kemudian ditansformasikan kedalam bentuk translog. Selain menyederhanakan satuan dari setiap variabel, bentuk translog juga menunjukkan elastisitas setiap variabel terikat terhadap PDRB. Analisis model teoritik diterjemahkan kedalam model empirik dalam bentuk data panel (pooled data) dibawah ini:

lnPDRBit = α0 + β2lnDBHit + β3lnDAUit + β4 lnDAKit ,+ β5lnPMDNit + ,β6lnPMLNit ,+ β7 lnTPAK, + e , ,

i,t i,t

Secara umum, terdapat beberapa tahapan dalam mengestimasi model data panel yaitu model regresi panel (pooled least square/ PLS), model fixed effect (FEM), dan random effect model (REM). Tahapan yang dilakukan dalam estimasi ini adalah sebagai berikut:

Estimasi PLS.

PLS pada dasarnya adalah melakukan regresi linear berganda dengan data yang ditumpuk (pooled) untuk data 14 kab/kota di Kalbar selama periode 2010-2015.

Estimasi FEM. Asumsi yang digunakan adalah asumsi model FEM yang kedua,

dimana koefisien slope dianggap konstan namun intersep di setiap kab/kota berbeda.

Pemilihan model antara PLS dengan FEM dengan menggunakan Breush-Pagan Lagrange multiplier test (LM). Jika FEM superior atau lebih baik dibandingkan dengan PLS maka berlanjut ke estimasi REM.

Estimasi REM.

Salah satu kelemahan dari metode FEM adalah ketidakmampuannya dalam menganalisis time invariant data atau data yang tidak berubah sepanjang waktu, seperti dengan mengenaan dummy variable. Selain itu, metode FEM hanya menunjukkan variasi disetiap provinsi atau waktu tanpa menunjukkan tingkat signifikansinya. Sebaliknya model random effect model (REM) memperhitungkan seluruh residual sehingga error term-nya mewakili seluruh variabel yang mempengaruhi variabel terikat yang tidak dimasukkan sebagai variabel bebas.

Pemilihan model antara FEM dengan REM dengan uji Hausman. (Hausman test for specification model) yang memperlihatkan bahwa perbedaan kovarian dari estimator yang efisien dan tidak efisien adalah nol (Green, 2007).

Tabel 3. Deskripsi statistik PDRB, DBH, DAU, DAK, PMDN, PMLN, dan TPAK dari 14 Kabupaten/Kota di Provinsi Kalimantan Barat Tahun 2010-2015

PDRB DBH DAU DAK PMDN PMLN TPAK

|

N |

Valid |

84 |

84 |

84 |

84 |

84 |

84 |

84 |

|

Missing |

0 |

0 |

0 |

0 |

0 |

0 |

0 | |

|

Mean |

6421007,97 |

48446514100,00 |

538520139500,00 |

77813711600,00 |

1234950,46 |

175909,7487 |

72,0336 | |

|

Std. Deviation |

4809009,319 |

27154293710,000 |

185479232100,000 |

39728880280,000 |

1416903,164 |

264246,47760 |

5,31459 | |

|

Minimum |

435430 |

15547392470 |

223601687600 |

7885510000 |

0 |

,00 |

57,41 | |

|

Maximum |

20796724 |

152754169300 |

1070459827000 |

225169630000 |

4853202 |

1652877,52 |

80,71 | |

Sumber: Hasil perhitungan

HASIL PENELITIAN DAN PEMBAHASAN

Sebelum dilakukan estimasi data panel dengan menggunakan ketiga metode diatas, perlu dianalisis karakteristik dari data yang digunakan. Secara statistik, ringkasan dari observasi terlihat dari deskripsi statistiknya.

Deskripsi statistik menunjukkan nilai output yang dihasilkan seluruh kabupateb/kota, rata-rata PDRB sebesar Rp6,4 trilyun. PDRB terendah sebesar Rp435 milyar dihasilkan oleh Kayong Utara ditahun 2010 disebabkan oleh PMDN dan PMLN yang bernilai nol. Sedangkan PDRB tertinggi dihasilkan oleh Kota Pontianak sebesar Rp20,7 trilyun pada tahun 2015. Hal ini mengindikasikan variasi yang cukup tinggi diantara kabupaten dan waktunya. Untuk dana transfer, rata-rata yang dihasilkan (diterima) oleh kabupaten/kota relatif berbeda yaitu Rp27 milyar untuk DBH dan Rp39 milyar untuk DAK. Sedangkan rata-rata penerimaan DAU terbilang cukup tinggi yaitu sebesar Rp185 milyar.

Alokasi DAU yang paling tinggi diterima oleh Kabupaten Ketapang ditahun 2015 yaitu sebesar Rp1,07 trilyun, sedangkan DAU terendah diterima Kabupaten Kayong Utara ditahun 2010. Untuk DAK, nilai terendah diterima Kota Pontianak sebesar Rp7 milyar ditahun 2015 sedangkan tertinggi diterima oleh Kabupaten Sintang sebesar Rp225 milyar ditahun 2015. Sementara untuk DBH terendah diterima Kota Singkawang sebesar Rp15 milyar ditahun 2015 dan tertinggi diperoleh Kabupaten Ketapang ditahun 2014. Nilai DBH ditentukan secara proporsional dari bagi hasil pendapatan pajak dan SDA.

Investasi pemerintah riil berupa realisasi total PMDN paling tinggi dihasilkan oleh Kabupaten Kapuas Hulu sebesar Rp4,8 trilyun ditahun 2015 dan terendah dihasilkan oleh Kota Singkawang (20102011), Kabupaten Kayong Utara (2010-2014), Kabupaten Kubu Raya (2010), dan Kabupaten Sekadau (2010-2012) sebesar nol. Sedangkan untuk investasi luar negeri berupa realisasi total PMLN tertinggi dihasilkan Kabupaten Ketapang sebesar USD1,6 trilyun ditahun 2015 dan terendah dihasilkan Kota Singkawang (2010-2015) dan Kabupaten Kayong Utara (2010-2015) sebesar nol.

Variabel makro yang dimasukkan dalam model adalah investasi (PMDN dan PMLN) dan TPAK. Dari data deskripsi statistik diatas terlihat bahwa rata-rata nilai investasi yang diterima tiap kabupaten/kota adalah sebesar Rp1,2 trilyun untuk dalam negeri dan USD175 milyar untuk luar negeri. Namun ada beberapa kabupaten/kota yang justru tidak mendapatkan investasi dikarenakan baru berdiri seperti Kabupaten Sekadau dan Kayong Utara.

Ditinjau dari angka TPAK, variasi setiap wilayah di Provinsi Kalimantan Barat tidak terlalu besar yaitu sebesar 5,3%. TPAK rata-rata sebesar 72% dari angkatan kerja, dimana penyerapan tenaga kerja paling tinggi dihasilkan oleh Kabupaten Sintang sebesar 80,71% ditahun 2012 dan paling rendah dihasilkan oleh Kota Singkawang sebesar 57,41% ditahun 2015.

Tabel 4 menunjukkan nilai korelasi antar variabel. Korelasi antara dua variabel yang memiliki nilai lebih dari 0,8 (80%)

Tabel 4. Korelasi antar Variabel PDRB, DBH, DAU, DAK, Investasi dan TPAK

|

PDRB |

DBH |

DAU |

DAK |

PMDN |

PMLN |

TPAK | |

|

PDRB |

1 | ||||||

|

DBH |

0,40688 |

1 | |||||

|

DAU |

0,74555 |

0,60853 |

1 | ||||

|

DAK |

0,2529 |

0,25541 |

0,57157 |

1 | |||

|

PMDN |

0,56221 |

0,36236 |

0,71883 |

0,385 |

1 | ||

|

PMLN |

0,46859 |

0,46002 |

0,563 |

0,34337 |

0,57745 |

1 | |

|

TPAK |

-0,382 |

0,14406 |

-0,1007 |

0,34585 |

-0,0829 |

0,18457 |

1 |

Sumber: Hasil perhitungan

menjadi indikasi awal adanya permasalahan multikolinearitas. Indikasi hampir terjadinya hal tersebut terlihat dari korelasi antara variabel PDRB dengan DAU sebesar 0,745 (74,5%). Artinya, dana DAU sangat mungkin dialokasikan menjadi investasi pemerintah sehingga dalam permodelannya hampir terjadi multikolinearitas. Selain korelasi diantara kedua variabel tersebut, korelasi moderat terjadi antara DAU dengan PMDN (diatas 60%). Korelasi diatas 60% mengindikasikan terjadinya tumpang tindih alokasi dana. Sedangkan korelasi negatif terjadi antara TPAK dengan PDRB, DAU dan PMDN.

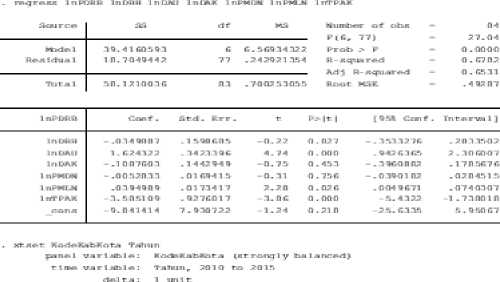

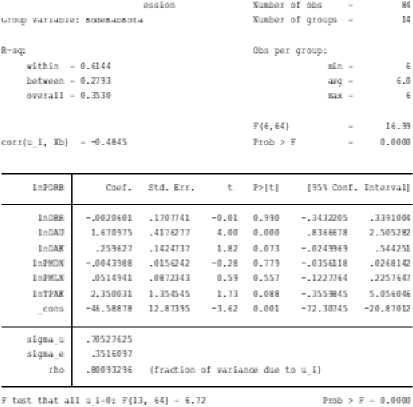

Setelah tahapan estimasi dilakukan, uji Hausman menunjukkan bahwa FEM superior atau lebih baik dari REM dalam menjelaskan data 14 kabupaten/kota di Provinsi Kalimantan Barat. Oleh karena itu model FEM yang digunakan dalam menganalisis dampak transfer pusat terhadap pertumbuhan ekonomi di Provinsi Kalimantan Barat.

Dari hasil estimasi diatas, dapat ditulis ulang menurut model regresi sebagai berikut:

lnPDRBit = -46,58878 - 0,0020601lnDBHit + 1,670,975lnDAUi,t + 0,259627lnDAKit ,-0,0043988lnPMDNit + 0,514941lnPMLNi,t + 2,350031lnTPAK +, e ,

i,t i,t

N = 84

F (6,64) = 16,99**

R2 within = 0,6144

Ket: ** menunjukkan bahwa variabel signifikan pada tingkat signifikansi 1%

Dengan menggunakan FEM, model yang diestimasi menghasilkan nilai F-hitung sebesar 16,99 dan signifikan pada tingkat kepercayaan 1 persen, sehingga dapat disimpulkan bahwa model yang diestimasi dengan FEM adalah model yang baik. Keseluruhan variabel independen yaitu pertumbuhan DBH, DAU, DAK, PMDN, PMLN, dan TPAK secara bersamaan (simultan) signifikan mempengaruhi pertumbuhan ekonomi Provinsi Kalimantan Barat.

Nilai R2 sebesar 0,61 menunjukkan bahwa seluruh variabel bebas yang diestimasi mempengaruhi pertumbuhan ekonomi sebesar 61 persen, sedangkan sisanya (39 persen) dipengaruhi oleh variabel bebas lainnya yang tidak diikutsertakan dalam model atau yang direpresentasikan oleh error term.

Hasil estimasi menunjukkan bahwa beberapa variabel memiliki hubungan positif dengan pertumbuhan ekonomi antara lain DAU, DAK, PMLN dan TPAK. Sebaliknya DBH dan PMDN memberikan dampak kontradiktif bagi pertumbuhan. Meskipun demikian, hanya variabel DAU yang secara parsial signifikan mempengaruhi PDRB pada tingkat kepercayaan 95% seperti terlihat pada uji t dalam mempengaruhi pertumbuhan ekonomi.

Pengaruh DAU terhadap Produk Domestik Regional Bruto

DAU secara signifikan berpengaruh positif bagi pertumbuhan ekonomi, sehingga ketika terjadi peningkatan DAU sebesar Rp1 juta akan meningkatkan output regional ekonomi sebesar Rp1.670.975. Elastisitas

DAU terhadap output terbilang cukup kecil, yang mengindikasikan kurangnya efektivitas perekonomian di Kalbar. DAU yang digunakan untuk membiayai gaji pegawai juga mampu menstimulasi belanja pemerintah daerah melebihi pendapatan daerah itu sendiri namun disisi lain juga mengindikasikan ketergantungan pemerintah daerah yang sangat tinggi terhadap dana trasfer pusat. Jelas hal ini sangat bertentangan dengan konsep desentralisasi fiskal itu sendiri dimana daerah dituntut untuk bisa mandiri mengelola sumber pendapatannya sehingga alokasi DAU bisa diperkecil (Kuncoro, 2004).

Pengaruh DBH terhadap Produk Domestik Regional Bruto

DBH memiliki hubungan negatif dimana kenaikan DBH sebesar Rp1 juta justru berdampak pada penurunan PDRB sebesar Rp2.060,1. Melalui penelitian ini diperoleh hasil Kabupaten Ketapang sebagai penghasil DBH tertinggi sekaligus memperoleh alokasi DAU tertinggi diantara kabupaten/ kota lainnya. Kebijakan pemerintah yang bertentangan dengan teori terlihat jelas. Nilai DBH yang tinggi menunjukkan daerah tersebut sudah mampu memaksimalkan pendapatan pajak dan SDA (Nikijuluw, 2012).

Pengaruh DAK terhadap Produk Domestik Regional Bruto

DAK memiliki hubungan positif namun tidak signifikan secara statistik dalam mempengaruhi pertumbuhan ekonomi di Provinsi Kalbar. DAK belum mampu menjadi pemicu bagi pertumbuhan ekonomi untuk membiayai proyek-proyek pemerintah. Akibatnya target pembangunan daerah tidak tercapai. Selain karena peran DAK adalah yang terkecil terhadap dana perimbangan (World Bank, 2010). DAK formula alternatif juga memiliki korelasi yang lebih baik dibanding formula existing saat dikorelasikan dengan dengan PDRB per kapita (Ratih, 2015).

Pengaruh Investasi (PMDN dan PMLN) terhadap Produk Domestik Regional Bruto

Penanaman Modal Dalam Negeri

(PMDN) berpengaruh negatif tidak signifikan terhadap PDRB. Penanaman Modal Luar Negeri (PMLN) berpengaruh positif tidak signifikan terhadap PDRB. Kondisi ini mengindikasikan melambatnya pertumbuhan investasi disebabkan harga ekspor komoditas yang rendah, pertumbuhan yang lambat, ketidakpastian peraturan pemerintah, dan adanya hambatan infrastrutur (Survei Ekonomi OECD Indonesia, 2015).

Pengaruh TPAK terhadap Produk Domestik Regional Bruto

TPAK memiliki hubungan positif namun tidak signifikan terhadap pertumbuhan ekonomi. Daya serap tenaga kerja di daerah lebih tinggi daripada perkotaan. Hal ini disebabkan terbatasnya lapangan kerja sektor formal di kota, sedangkan jika di daerah masyarakat memiliki banyak alternatif pekerjaan di sektor non formal tanpa harus memikirkan status pekerjaan. Karakteristik tenaga kerja di kota jelas sangat berbeda dengan daerah mengingat tuntutan hidup yang jauh lebih tinggi. Perempuan juga lebih memilih bekerja daripada mengurus rumah tangga (Hidayat, 2017).

KESIMPULAN DAN IMPLIKASI KEBIJAKAN

KESIMPULAN

-

1. Dana Bagi Hasil (DBH) memiliki pengaruh negatif namun tidak signifikan terhadap PDRB. Kabupaten dengan DBH tertinggi justru memperoleh DAU yang tertinggi juga, sedangkan PDRB tertinggi diperoleh Kota. Kebijakan pemerintah yang bertentangan dengan teori terlihat jelas. Nilai DBH yang tinggi menunjukkan daerah tersebut sudah mampu memaksimalkan pendapatan pajak dan SDA.

-

2. Dana Alokasi Umum (DAU) memiliki pengaruh positif dan signifikan terhadap PDRB. Elastisitas DAU terhadap output terbilang cukup kecil, yang mengindikasikan kurangnya efektivitas perekonomian di Provinsi Kalimantan Barat.

-

3. Dana Alokasi Khusus (DAK) memiliki pengaruh negatif namun tidak signifikan

terhadap PDRB. DAK belum mampu menjadi pemicu bagi pertumbuhan ekonomi.

-

4. Investasi, meliputi Penanaman Modal Dalam Negeri (PMDN) berpengaruh negatif tidak signifikan terhadap PDRB. Sedangkan Penanaman Modal Luar Negeri (PMLN) berpengaruh positif tidak signifikan terhadap PDRB. Melambatnya pertumbuhan investasi disebabkan harga ekspor komoditas yang rendah, pertumbuhan yang lambat, ketidakpastian peraturan pemerintah, dan adanya hambatan infrastrutur.

-

5. Tingkat Partisipasi Angkatan Kerja (TPAK) berpengaruh positif tidak signifikan terhadap PDRB. Daya serap tenaga kerja di daerah lebih tinggi daripada perkotaan. Hal ini disebabkan terbatasnya lapangan kerja

IMPLIKASI KEBIJAKAN

-

1. Untuk mendorong pertumbuhan ekonomi yang lebih tinggi dan berkualitas, ruang fiskal yang lebih lebar seharusnya berasal dari peningkatan pendapatan pajak, peningkatan efisiensi dan penargetan belanja pemerintah daerah.

-

2. Kepastian peraturan pemerintah dan perbaikan infrastruktur di daerah seharusnya mampu menjadi pendorong minat investor asing lebih tinggi selain pemanfaatan SDA tambang.

-

3. Disparitas antara pagu anggaran dan realisasi terkait alokasi DBH sebaiknya berdasarkan besaran pengeluaran belanja daerah untuk memperkecil resiko ketidakpastian penerimaan.

-

4. Konsistensi regulasi, pemutakhiran sistem informasi dan penyederhanaan regulasi diperlukan dalam pengalokasian dana transfer pusat demi tercapainya pertumbuhan ekonomi daerah yang berkesinambungan.

REFERENSI

Aristovnik, Aleksander. 2012. Fiscal Decentralization in Eastern Europe: Trends and Selected Issues. Tesis. Faculty of Administration, University of Ljubljana, Slovenia.

Badrudin, R. 2011. Effects of Fiscal

Desentralisation on Capital, Growth and Welfare. Economic Journal of Emerging Markets. Vol. 3(3): 211-223.

Baskaran T. dan Feld L. P. 2013. Fiscal Decentralization and Economic Growth in the OECD Countries: Is There a Relationship?. Public Finance Review. Vol.41 421 – 445.

Baskaran T., Feld P.L, dan Schnellenbach, J. 2014. Fiscal Federalism, Decentralization and Economic Growth: Survey and Meta-Analysis. Cesifo Working Paper. No.4985 Category 1: Public Finance Septermber 2014.

Bodman, P. 2011. Fiscal Decentralization and Economic Growth in the OECD.

Applied Economics 43, 3021 – 3035.

Brueckner, M. 2015. The Effects of Volatility, Fiscal Policy Cyclicality, and Financial Development on Growth: Evidence for the Eastern Caribbean. Policy Research Working Paper 7507. World Bank Group. Caribbean Country Management Unit &

Macroeconomics and Fiscal

Management Global Practice Group.

Chiades P., Greco L., Mengotto V., Moretti L. Dan Valbonesi P. 2016. Intergovernmental Transfers and Expenditure Arrears. Banca d’Italia Working Papers Number 1076 - July 2016. ISSN 2281-3950.

Direktur Dana Perimbangan. 2017. Kebijakan Dana Perimbangan: Evaluasi 2016 dan Pelaksanaan 2017. Ditjen Perimbangan Keuangan Kementerian Keuangan Republik Indonesia

Enikolopov, R. dan Zhuravskaya. 2007. Decentralization and Political Institutions. Journal of Public Economics 91, 2261 – 2290.

Ferdinand, A. 2014. Metode Penelitian Manajemen: Pedoman Penelitian untuk Penulisan Skripsi Tesis dan Disertasi Ilmu Manajemen. Edisi Kelima. Badan Penerbit Universitas Diponegoro: Semarang.

Filippetti A., dan Sacchi, A. 2008. Fiscal decentralization and economic growth reconsidered: The role of the institutional setting. London School of Economics and Political Science, Houghton Street, London.

Gemmel, Kneller N, dan Sanz, I. 2013. Fiscal Decentralization and Economic Growth:Spending Versus Revenue Decentralization. Economic Inquiry 51 (4): 1915-1931.

Goerl, C.A dan Seiferling, M. 2014. Income Inequality, Fiscal Decentralization and Transfer Dependency. IMF Working Paper WP/14/64.

Green, W.H. 2007. Econometric Analysis. 5th Edition. Prentice Hall, NY.

Hidayat, dkk. 2017. Tingkat Partisipasi Angkatan Kerja (TPAK) Perempuan Antar Kabupaten di Provinsi Riau. MediaTrend 12 (1) 2017 p.76-89

Kang Y., dan Setyawan D. 2012. Intergovernmental Transfer and The Flypaper Effect: Evidence from Municipalities/Regencies in

Indonesia. KDI School of Public Policy and Management. Working Pa per 12-06.

Kuncoro. 2004. Pengaruh Transfer Antar Pemerintah pada Kinerja Fiskal Pemerintah Daerah Kota dan Kabupaten di Indonesia. Jurnal Ekonomi Pembangunan Vol. 9 No. 1, Juni 2004 Hal: 47–63

Liu, Yongzheng. 2016. Fiscal Decentralization,

Equalization, and Intra-Provincial Inequity in China. Andrew Young School of Policy Studies Research Paper Series. Department of Economics International Center for Public Policy. Working Paper 16-14.

Mardiasmo. 2017. Pembukaan Sosialisasi Kebijakan Pengelolaan Transfer ke Daerah dan Dana Desa (TKDD) Tahun 2017 dan Knowledge Sharing Keberhasilan Kepala Daerah. Makassar, 23 Maret 2017.

Morgan, P.J dan Trinh L.Q. 2016. Fiscal Decentralization and Local Budget Deficits in VietNam: An Empirical Analysis. ADBI Working Paper 613. Tokyo: Asian Development Bank Institute.

Nasution A. 2016. Government Decentralization Program in Indonesia. Asian Development Bank Institute Working Paper Series No.601. Tokyo: Asian Development Bank Institute.

Nikijuluw. 2012. Analisis Pengaruh Transfer Pemerintah Pusat terhadap Upaya Pemungutan Pajak Kabupaten/Kota di Indonesia. Jurnal Ekonomi dan Pembangunan Indonesia. Vol. 12 No. 2, Januari 2012: 168-191. ISSN 14115212.

Pose, Rodriguez A. dan Ezcurra R. 2010. Is Fiscal Decentralization Harmful for Economic Growth? Evidence from the OECD countries. Journal of Economic Geography, 1 – 25.

Pose, Rodriguez A. dan Kroijer A. 2009. Fiscal Decentralization and Economic Growth in Central and Eastern Europe, Growth and Change. Journal of Economic 40, 387 – 417.

Pujiati, Amin. 2007. Analisis Pertumbuhan Ekonomi di Karisidenan Semarang

Era Desentralisasi Fiskal. Jurnal Ekonomi Pembangunan Kajian Ekonomi Negara Berkembang. Universitas Negeri Semarang.

Ratih, Ayu. 2015. Formula Alternatif dalam Meningkatkan Efektivitas Penyaluran Dana Alokasi Khusus Kelompok Non Pelayanan Dasar. Skripsi Departemen Ilmu Ekonomi. Institut Pertanian Bogor.

Sasana, Hadi. 2009. Peran Desentralisasi Fiskal Terhadap Kinerja Ekonomi di Kabupaten/Kota Provinsi Jawa Tengah. Jurnal Ekonomi Pembangunan. Vol. 10, No.1, Juni 2009, hal. 103 – 124

Subekan A. dan Azwar. 2016. Analisis Pengaruh Kebijakan Moneter dan Fiskal Regional Terhadap Inflasi dan Pertumbuhan Ekonomi dan Pembuktian FlyPaper Effect di Era Desentralisasi Fiskal di Sulawesi Selatan. Kajian Akademis BPPK-Kementerian Keuangan Tahun 2016.

Survei Ekonomi OECD Indonesia. 2015. OECD Economic Surveys: Indonesia 2015. Étude économiques de l’OCDE : Indonesie 2015. Originally published by the OECD in English and in Frenc

Smith, Heidi J. 2010. Fiscal Decentralization: Explaining Successful Local Economic Development in Latin America. Paper prepared for delivery at the 2010 Annual Meeting of the

American Political Science Association. School of International and Public Affairs College of Arts and Sciences Florida International University.

Vazquez, J.M. 2015. The Impact of Fiscal Decentralization: A Survey.

International Center for Public Polic Andrew Young School of Policy Studies. Working Paper 15-02.

Widodo, Boediarso T. 2017. Kebijakan Transfer ke Daerah dan Dana Desa. Direktorat Jenderal Perimbangan Keuangan. Kementerian Keuangan Republik Indonesia.

World Bank. 2010. Laporan Penelitian Dana Transfer Pusat ke Daerah: Penyem purnaan Grand Design Desentralisasi Fiskal.

Wu, Alfred M. 2012. Economic Miracle and Upward Accountability: A Preliminary Evaluation of the Chinese Style of Fiscal Decentralization. The Hong Kong Institute of Education . Asian Review of Public Administration, Vol. 23, Nos.1&2

Yushkov, Andrey. 2014. Fiscal Decentralization and Regional Economic Growth:The Case of the Russian Federation. Master Thesis Presented to the Department of Economics at the Rheinische Friedrich-Wilhelms-Universitat Bonn.

LAMPIRAN

Hasil Pooled OLS Regression Model

Hasil Fixed Effect or LSDV Model

jlωi-4∏∣>eU (vlttla∣ rαgιβ CrtiLB variable: RAMTaMMa

Hasil Random Effect Model

IUkiciA-Afractfi GLS KqrtitfiAlc* HMlMU of cl* -8 4

Group *ΛrlJfclβ: KodcfcMciti HMiMU of grcκpfi -14

lt-sq: Ctcs per group:

Hold cM2(6> - 103.49

oarr(M ir XJ - O tM∙M*d) Prob > Cfil 2 - 0.3333

|

IoHSG |

Goaf. |

Std. Err. |

L |

P>∣ι∣ |

1»» Cc*f. |

Iotjftrvil ] |

|

IoICfi |

-.32 63203 |

.1601815 |

-0.16 |

O-S 69 |

-.3432702 |

.2576297 |

|

IrHSD |

1.S93S7 |

.35 347 97 |

4.SS |

0.003 |

.»66428 |

2.2=0495 |

|

IilIM |

.133333 |

.13 91617 |

0.74 |

3.459 |

-.1E9719 |

.375784 9 |

|

iomifi |

-.032 5271 |

.0156829 |

-0.16 |

0.872 |

-.03322SS |

.023171 E |

|

IoFMTfi |

.0210235 |

.03OZTTS |

0.69 |

0.4ST |

-.33831 93 |

.0803664 |

|

IoTPiK |

-.595021S |

1.12378 |

-O.SD |

0.426 |

-3.0975 91 |

1 -30754.7 |

|

coos |

-2S.55492 |

10.49255 |

-2.46 |

0.314 |

-46.420S9 |

-S .259251 |

|

AlφL⅛ U Al^M A cfcc∣ |

.3 63632TΓ .3516397 .51680534 |

[Tract Io* |

of virlJ4<o doe to |

M i[ | ||

Hasil Uji Hausman h.ius FiXiJil .

ClMtriCilXIt:

|

IW FEaedl |

IB] Bandoa |

∣ħ-B] Qirtecence |

SqrtJdiagiT b-T 3.E. |

BJJ | |

|

IbMB |

-.4020401 |

-.0243203 |

.0242402 |

.0532004 | |

|

IbMD |

1.470375 |

1.53357 |

.0774047 |

.2271055 | |

|

LnMB |

.251427 |

.LO3O13 |

.1545341 |

.0305412 | |

|

LiTtCX |

-.0047148 |

-.0025271 |

-.0010717 | ||

|

LiTtCX |

.0514141 |

.0210235 |

.0304704 |

.as mill | |

|

LnTTJUt |

2.350031 |

-.0350210 |

3.245052 |

.7542473 | |

|

- consistent |

under Eo and Ea |

obtained troa |

■treg | ||

|

B |

- inconsistent |

under Ba, Atticiont under Eo |

obtained troa |

ιtreg | |

Twst: lot JLrtarASCd is OMtticiasts not SystaaatLc

eUS44] - ∣b-B]'[(7 b-T Br∣-∣]∏b-B] - JOJl

ProbKkiS - 0.0023

P b-V B is not positive Jerinite)

Discussion and feedback