ANALISIS FAKTOR INTERNAL DAN EKSTERNAL YANG MEMPENGARUHI KINERJA KEUANGAN BANK PEMBANGUNAN DAERAH DI INDONESIA PERIODE 2010-2013

on

26 Jurnal Buletin Studi Ekonomi Vol. 21, No. 1, Februari 2016

ANALISIS FAKTOR INTERNAL DAN EKSTERNAL YANG MEMPENGARUHI KINERJA KEUANGAN BANK PEMBANGUNAN DAERAH DI INDONESIA

PERIODE 2010 - 2013

I B Nyoman Kesumayuda1 Made Suyana Utama2 I B P Purbadharmaja3

1,2,3Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia Email: gusman_yuda@rocketmail.com

Abstract : Analysis of Internal and External Factors Influencing Financial Performance Indonesia Regional Development Bank Period From 2010-2013. The financial performance of banks is a picture of the financial condition of the bank as a collector and distributor of funds in certain periods. Rise and fall of the resulting financial performance, may be affected by several factors both inside and outside the bank. This study was aimed to investigate the influence of internal factors, external factors, and risk factors on the financial performance of BPD in Indonesia. Data used in the form of secondary data. Population as well as samples in this study were 26 BPD in Indonesia period 2010-2013, using SEM-PLS analysis techniques. In accordance with the results of the data analysis was concluded that the internal factors have a significant positive effect on financial performance and significant negative effect on the risk factors, external factors and risk factors have a significant negative effect on the financial performance, external factors have a significant positive effect on the risk factors of banks, and there is the indirect effect of internal factors and external factors on the bank’s financial performance BPD in Indonesia, which is mediated by the bank’s risk factors.

Keywords: bank’s internal factors, bank’s external factors, bank’s risk factors and financial performance.

Abstrak : Analisis Faktor Internal dan Eksternal Yang Mempengaruhi Kinerja Keuangan Bank Pembangunan Daerah Indonesia Periode 2010-2013. Kinerja keuangan bank adalah gambaran kondisi keuangan bank sebagai penghimpun dan penyalur dana pada periode tertentu. Naik turunnya kinerja keuangan yang dihasilkan, dapat dipengaruhi oleh beberapa faktor baik dari dalam maupun luar bank. Penelitian ini bertujuan untuk meneliti pengaruh faktor internal, faktor eksternal, dan faktor risiko terhadap kinerja keuangan BPD di Indonesia. Data yang digunakan berupa data sekunder. Populasi sekaligus sebagai sampel dalam penelitian ini adalah 26 BPD di Indonesia periode tahun 2010-2013 dengan menggunakan teknik analisis SEM-PLS. Sesuai dengan hasil analisis data disimpulkan bahwa faktor internal berpengaruh positif signifikan terhadap kinerja keuangan dan negatif signifikan terhadap faktor risiko. Faktor eksternal dan faktor risiko berpengaruh negatif signifikan terhadap kinerja keuangan. Faktor eksternal berpengaruh positif signifikan terhadap faktor risiko bank, serta ada pengaruh tidak langsung faktor internal dan faktor eksternal bank terhadap kinerja keuangan BPD di Indonesia melalui mediasi faktor risiko bank.

Kata kunci: faktor internal bank, faktor eksternal bank, faktor risiko bank, kinerja keuangan.

PENDAHULUAN

Era Otonomi Daerah telah memberikan kesempatan seluas-luasnya bagi daerah untuk mengoptimalkan pengelolaan potensi yang ada di daerah. Perubahan yang cukup fundamental terjadi di dalam mekanisme penyelenggaraan pemerintah sesuai dengan konsep otonomi daerah yang tercantum di dalam Undang-Undang Nomor 22 Tahun 1999 jo Undang-Undang Nomor 32 Tahun

2004 tentang Pemerintah Daerah dan Undang-Undang Nomor 25 Tahun 1999 jo Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah.

Situasi ini tentunya secara langsung mempengaruhi segala aspek kehidupan di daerah yang mempunyai Pendapatan Asli Daerah (PAD). Melalui Otonomi Daerah ini seluruh perangkat daerah termasuk di dalamnya pengelola keuangan mempunyai peran dalam mendukung kegiatan yang

ada, dalam rangka menggerakkan perekonomian daerah.

Bank Pembangunan Daerah (BPD) merupakan suatu kesatuan yang tidak terlepas dengan perekonomian daerah. Hubungan ini terlihat dari nama daerah asal yang selalu melekat pada tempat BPD didirikan. Keberadaan BPD yang didirikan di daerah-daerah tingkat I (satu) memiliki relasi yang sangat erat dengan pemerintah daerah (Pemda) relasi ini terkait fungsinya sebagai “kasir” untuk mencairkan Anggaran Pendapatan dan Belanja Daerah (APBD). Sehingga, BPD memiliki ciri khusus yang membedakannya dengan kelompok bank lainnya, dimana sebagian besar dana pihak

ketiga merupakan dana milik pemda berupa giro pemerintah.

Lahirnya BPD difungsikan sebagai agen pendorong pembangunan di daerah (regional agent of development). BPD diarahkan untuk menopang pembangunan infrastruktur, UMKM, pertanian, dan kegiatan ekonomi lainnya melalui aktivitasnya sebagai lembaga intermediasi dalam rangka pembangunan daerah. BPD dituntut tetap memainkan peran dalam memberikan fasilitas dana pembangunan daerah, baik proyek investasi maupun modal kerja. Namun, di sisi lain, sebagai bagian dari kebijakan perbankan nasional, BPD juga wajib mengikuti regulasi yang ditentukan Bank Indonesia (BI).

Tabel 1

Daftar Nama Bank Pembangunan Daerah (BPD) di Indonesia

|

No. |

Nama Bank |

No. |

Nama Bank |

|

1 |

BPD Jawa Barat & Banten |

14 |

BPD Kalimantan Selatan |

|

2 |

BPD Jawa Tengah |

15 |

BPD Sulawesi Utara |

|

3 |

BPD Jawa Timur |

16 |

BPD Sulawesi Selatan & Barat |

|

4 |

Bank DKI |

17 |

BPD DIY |

|

5 |

BPD Kalimantan Timur |

18 |

BPD Nusa Tenggara Timur |

|

6 |

BPD Sumatera Utara |

19 |

BPD Kalimantan Tengah |

|

7 |

BPD Nagari (Sumatera Barat) |

20 |

BPD Maluku |

|

8 |

BPD Papua |

21 |

BPD Nusa Tenggara Barat |

|

9 |

BPD Bali |

22 |

BPD Jambi |

|

10 |

BPD Sumatera Selatan & Babel |

23 |

BPD Sulawesi Tenggara |

|

11 |

Bank Aceh |

24 |

BPD Bengkulu |

|

12 |

BPD Riau & Kepulauan Riau |

25 |

BPD Lampung |

|

13 |

BPD Kalimantan Barat |

26 |

BPD Sulawesi Tengah |

Sumber : Bank Indonesia, 2015

Untuk meningkatkan peran BPD dalam pembangunan daerah, Bank Indonesia dan Asosiasi Bank Pembangunan Daerah (Asbanda) menyepakati pembentukan cetak biru visi BPD yang disebut BPD Regional Champion (BRC). BRC adalah sebuah program yang diharapkan mampu mendorong BPD untuk lebih efektif dan efisien dalam melaksanakan fungsinya sebagai agen pembangunan di daerah, tidak terkecuali dengan strategi implementasinya (Booklet Perbankan Indonesia, 2014). Tahapan bagi BPD untuk menjadi pemenang di daerah sendiri dapat dilakukan melalui penerapan tiga pilar, antara lain kelembagaan yang semakin diperkuat, menjadi agen pendorong pembangunan di daerah (regional agent of development), serta meningkatkan kemampuan melayani kebutuhan masyarakat.

Penerapan tiga pilar dalam rangka BPD menuju Regional Champion dapat dipantau melalui kinerja keuangan BPD. Kinerja keuangan dapat memperlihatkan efektif dan efisiennya suatu

perusahaan dalam rangka mencapai tujuan yang diharapkan. Kinerja keuangan bank adalah gambaran kondisi keuangan bank sebagai penghimpun dan penyalur dana pada periode tertentu. Hasil kinerja dapat menampilkan kelebihan maupun kekurangan suatu perusahaan yang telah berjalan pada setiap periodenya. Kinerja perusahaan termasuk BPD di Indonesia dapat dievaluasi melalui laporan keuangan dengan menghitung beberapa rasio keuangan. Rasio-rasio keuangan adalah suatu alat analisa yang berfungsi untuk menganalisa kinerja keuangan, dimana salah satu rasionya berupa rasio rentabilitas. Rasio rentabilitas merupakan profit usaha, dimana sering dipergunakan untuk menilai tingkat efisiensi dan melihat pencapaian profit bank (Kasmir, 2012). Untuk menghitung rasio rentabilitas digunakan beberapa indikator antara lain Return On Asset (ROA), Return On Equity (ROE) dan Net Interest Margin (NIM).

Tabel 2

Kinerja Keuangan Bank Pembangunan Daerah (BPD) di Indonesia Periode Tahun 2010 – 2013

|

Tahun |

ROA (%) |

ROE (%) |

NIM (%) |

|

2010 |

4,16 |

31,24 |

10,43 |

|

2011 |

3,45 |

26,97 |

8,89 |

|

2012 |

3,11 |

26,14 |

7,66 |

|

2013 |

3,32 |

26,12 |

8,30 |

Sumber : www.ojk.go.id, 2015 (data diolah)

Kinerja keuangan BPD sesuai dengan data dan statistik yang diperoleh dari tahun 2010 sampai dengan tahun 2013 sebagian besar mengalami penurunan. Dimana pada tahun 2010, ROA BPD menunjukkan angka sebesar 4,16 persen. Kemudian mengalami penurunan sebanyak 0,86 persen poin menjadi 3,32 persen pada tahun 2013. Penurunan juga terjadi pada ROE BPD yang menurun dari 31,24 persen pada tahun 2010 menjadi 26,12 persen pada tahun 2013. ROE BPD mengalami penurunan sebanyak 5,12 persen poin. Senada dengan ROA BPD dan ROE BPD, NIM BPD juga mengalami penurunan sebesar 2,12 persen poin dari 10,43 persen pada tahun 2010 menjadi 8,30 persen pada tahun 2013. Penurunan akan rasio ini mengindikasikan bahwa penerapan akan tiga pilar BPD sebagai Regional Champion masih belum optimal.

Pelaksanaan yang masih belum optimal, tidak terlepas dari faktor-faktor yang dihadapi BPD baik dari faktor internal bank terkait aktivitas operasionalnya sebagai lembaga intermediasi, dan faktor eksternal bank berupa kondisi makroekonomi. Faktor internal (aktivitas operasional), dilakukan melalui pengelolaan aset yang dimiliki dimana pemantauannya dilihat dari pertumbuhan aset BPD serta menjalankan fungsinya sebagai lembaga intermediasi yaitu penghimpun dana dan penyalur kredit ke masyarakat. Internal perbankan yang tercermin melalui dana pihak ketiga berpengaruh signifikan terhadap kinerja keuangan bank berupa ROA (Yuliani, 2007). Resende dan Perevalov (2010) dalam penelitiannya juga menemukan bahwa internal bank berupa Bank Loans dan Investment kaitannya dengan aset memiliki dampak yang sedang dan moderate dalam jangka panjang, sedangkan dalam jangka pendek mempunyai pengaruh yang kuat.

Selain faktor internal, kondisi makroekonomi selaku faktor eksternal juga memiliki pengaruh bagi kinerja BPD. Faktor eksternal bank merupakan faktor di luar kendali bank yang dapat mempengaruhi kegiatan operasionalnya. Dalam kondisi riil, internal bank dalam menjalankan aktivitas operasionalnya tidak terlepas dari kondisi makroekonomi, kondisi

tersebut meliputi inflasi, tingkat suku bunga, dan nilai tukar. Kondisi makroekonomi tergambar melalui adanya arus barang dan arus uang. Apabila uang yang beredar di masyarakat lebih besar dibanding arus barang maka akan terjadi inflasi, apabila ini bergejolak terus-menerus, bukan tidak mungkin akan mempengaruhi kondisi perekonomian nasional yang berujung pada melemahnya nilai kurs mata uang (Harmono, 2012). Pada saat kondisi tersebut, BI melalui kebijakannya akan menaikkan atau menurunkan tingkat suku bunga BI hingga kondisi makroekonomi dapat kembali stabil. Karakteristik makroekonomi mempunyai pengaruh yang signifikan terhadap profitabilitas bank (Dietrich dan Wanzenried, 2011). Harmono (2012) dalam penelitiannya menemukan bahwa faktor fundamental makro yang terdiri dari inflasi, BI rate dan nilai kurs berpengaruh signifikan terhadap kinerja bank.

Selain faktor-faktor tersebut kurangnya pemantauan atas risiko bank juga dapat memicu atas penurunan kinerja keuangan BPD. Risiko adalah ketimpangan dari hasil yang didapat dengan rencana hasil yang diinginkan. Didalam merealisasikan kegiatannya untuk memperoleh keuntungan, perbankan selalu dihadapkan dengan dampak postif dan dampak negatif seperti risiko bank. Risiko bank dapat menjadi risiko sistematis (systematic risk) artinya mempengaruhi secara ekonomi makro suatu Negara atau risiko non sistematis yaitu risiko yang dapat dihapuskan karena hanya terjadi dalam internal bank saja (Pandia, 2012). Semakin besar keuntungan yang diharapkan dari suatu usaha, semakin besar risiko yang akan dihadapi (Pandia, 2012).

Berdasarkan uraian sebelumnya, terdapat beberapa pokok masalah yang akan diteliti, antara lain : Bagaimana pengaruh faktor internal, faktor eksternal dan faktor risiko bank terhadap kinerja keuangan BPD di Indonesia ?, bagaimana pengaruh faktor internal dan faktor eksternal terhadap faktor risiko BPD di Indonesia ? dan bagaimana pengaruh tidak langsung faktor internal dan faktor eksternal bank terhadap kinerja keuangan BPD di Indonesia melalui mediasi faktor risiko bank ?

KAJIAN PUSTAKA

Kinerja Keuangan

Kinerja keuangan bank adalah gambaran kondisi keuangan bank sebagai penghimpun dan penyalur dana pada periode tertentu. Hasil kinerja dapat menampilkan kelebihan maupun kekurangan suatu perusahaan yang telah berjalan pada setiap periodenya. Kinerja perusahaan termasuk BPD di Indonesia dapat dievaluasi melalui laporan keuangan dengan menghitung beberapa rasio keuangan. Rasio-rasio keuangan adalah suatu alat analisa yang berfungsi untuk menganalisa kinerja keuangan, dimana salah satu rasionya berupa rasio rentabilitas. Kasmir (2012) rasio rentabilitas merupakan profit usaha, dimana sering dipergunakan untuk menilai tingkat efisiensi dan melihat pencapaian profit bank. Untuk menghitung rasio rentabilitas digunakan beberapa indikator antara lain Return On Asset (ROA), Return On Equity (ROE) dan Net Interest Margin (NIM).

Return On Asset (ROA), sebagai rasio penunjang untuk mengukur keberhasilan manajemen dalam menghasilkan laba. ROA merupakan indicator kemempuan perbankan untuk memperoleh laba atas sejumlah asset yang dimiliki oleh bank. ROA dapat diperoleh dengan cara menghitung rasio antara laba setelah pajak dengan total aktiva (Pandia, 2012). Return On Equity (ROE), sebagai rasio observed untuk mengukur kemampuan modal dalam menghasilkan laba. ROE merupakan indikator kemampuan perbankan dalam mengelola modal yang tersedia untuk mendapatkan laba bersih. ROE dapat diperoleh dengan cara menghitung rasio antara laba setelah pajak dengan total ekuitas (Pandia, 2012). Net Interest Margin (NIM), sebagai rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Semakin besar rasio ini maka meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil (Pandia, 2012).

Faktor Internal Bank

Faktor internal bank merupakan faktor yag terjadi di dalam bank serta dapat mempengaruhi keputusan manajemen bank kaitannya dalam pengambilan kebijakan dan strategi operasional bank. Faktor dari dalam tersebut meliputi kegiatan operasional bank (Fadjar, 2013). Di Indonesia aktivitas operasional bank sebagai lembaga intermediasi yaitu menghimpun dana dan menyalurkan kredit yang nantinya dapat menciptakan aset bagi perusahaan. Pemantauannya dapat dilihat

melalui tingkat pertumbuhan aset bank, tingkat pertumbuhan penyaluran kredit, dan pertumbuhan penghimpunan dana pihak ketiga (Yulianita, 2011).

Faktor Eksternal Bank

Faktor eksternal bank merupakan faktor di luar kendali bank yang dapat mempengaruhi kegiatan operasionalnya. Dalam kondisi riil, internal bank dalam menjalankan aktivitas operasionalnya tidak terlepas dari kondisi ekonomi makro, kondisi tersebut meliputi inflasi, tingkat suku bunga, dan nilai tukar. Kondisi makroekonomi tergambar melalui adanya arus barang dan arus uang. Apabila uang yang beredar di masyarakat lebih besar dibanding arus barang maka akan terjadi inflasi, apabila ini bergejolak terus-menerus, bukan tidak mungkin akan mempengaruhi kondisi perekonomian nasional yang berujung pada melemahnya nilai kurs mata uang (Harmono, 2012). Pada saat kondisi tersebut terjadi BI melalui kebijakannya akan menaikkan atau menurunkan tingkat suku bunga BI hingga kondisi makroekonomi dapat kembali stabil.

Faktor Risiko Bank

Risiko adalah ketimpangan dari hasil yang didapat dengan rencana hasil yang diinginkan. Didalam merealisasikan kegiatannya untuk memperoleh keuntungan, perbankan selalu dihadapkan dengan dampak postif dan dampak negatif seperti risiko bank. Semakin besar keuntungan yang diharapkan dari suatu usaha, semakin besar risiko yang akan dihadapi (Pandia, 2012). Risiko yang sering dihadapi oleh bank meliputi Risiko Kredit, Risiko Likuiditas, Risiko Efisiensi dan Risiko Modal (Darung, 2007).

Berdasarkan pembahasan sebelumnya pada latar belakang masalah, dan kajian pustaka, maka hipotesis dalam penelitian ini adalah : 1) Faktor internal berpengaruh positif dan signifikan terhadap kinerja keuangan BPD di Indonesia, 2) Faktor internal berpengaruh negatif dan signifikan terhadap faktor risiko BPD di Indonesia, 3) Faktor eksternal berpengaruh negatif dan signifikan terhadap kinerja keuangan BPD di Indonesia, 4) Faktor eksternal berpengaruh positif dan signifikan terhadap faktor risiko BPD di Indonesia, 5) Faktor risiko berpengaruh negatif dan signifikan terhadap kinerja keuangan BPD di Indonesia., 6) Faktor internal berpengaruh tidak langsung terhadap kinerja keuangan BPD di Indonesia melalui Faktor Risiko dan 7) Faktor eksternal berpengaruh tidak langsung terhadap kinerja keuangan BPD di Indonesia melalui Faktor Risiko.

METODE PENELITIAN

Penelitian dilakukan untuk meneliti kinerja keuangan BPD di Indonesia yang dilihat dari faktor internal, ekternal dan risikonya melalui beberapa indikator yaitu pertumbuhan aset, pertumbuhan kredit, pertumbuhan DPK, inflasi, suku bunga BI, nilai tukar, NPL, LDR, BOPO, dan CAR dengan menggunakan perhitungan secara kuantitatif. Hubungan antar variabel terlihat pada gambar 1.

Penelitian ini menggunakan data panel. Seluruh BPD yang ada di Indonesia digunakan sebagai populasi dalam penelitian ini dengan jumlah data sebanyak 104 pada setiap variabel laten yang dihimpun dari 26 BPD di Indonesia dalam empat periode waktu yaitu tahun 2010-2013. Teknik analisis yang digunakan adalah SEM PLS.

Analisis SEM PLS digunakan sebagai alat analisis dengan pertimbangan bahwa dengan populasi BPD seluruh Indonesia yang tidak banyak sehingga sampel yang bisa diambil juga terbatas. Partial Least Square (PLS) menurut Wold merupakan metode analisis yang powerful oleh karena tidak didasarkan banyak asumsi. Metode PLS mempunyai keunggulan tersendiri diantaranya: data tidak harus

berdistribusi normal multivariate (indikator dengan skala kategori, ordinal, interval sampai rasio dapat digunakan pada model yang sama) dan ukuran sampel tidak harus besar. Walaupun PLS digunakan untuk menkonfirmasi teori, tetapi dapat juga digunakan untuk menjelaskan ada atau tidaknya hubungan antara variabel laten. PLS dapat menganalisis sekaligus konstruk yang dibentuk dengan indikator refleksif dan indikator formatif dan hal ini tidak mungkin dijalankan dalam Structural Equation Model (SEM) karena akan terjadi unidentified model. Analisis ini meneliti pengaruh antara variabel faktor internal dan faktor eksternal bank terhadap variabel faktor risiko dan kinerja keuangan, serta pengaruh variabel faktor internal dan faktor eksternal bank terhadap variabel kinerja keuangan melalui variabel mediasi faktor risiko.

Pengujian yang dilakukan berupa uji outer model yang terdiri dari pengujian convergent validity dilihat melalui loading faktor tiap variabel dan pengujian discriminant validity dilihat melalui nilai croos loading. Uji reliabilitas dilihat dari nilai A V E, composite reliability, dan cronbach alpha. Uji inner model terkait pengaruh langsung antar variabel dan uji indirect effect terkait pengaruh tidak langsung.

HASIL DAN PEMBAHASAN

Statistik Deskriptif

Statistik deskriptif dalam penelitian ini disajikan untuk memberikan informasi tentang karakteristik variabel penelitian, antara lain nilai minimum, maksimum, dan rata-rata. Pengukuran rata-rata merupakan cara yang paling umum digunakan untuk mengukur nilai sentral dari suatu distribusi data. Statistik deskriptif dalam penelitian ini akan dijelaskan sesuai kelompok variabel latennya.

Tabel 3

Statistik Deskriptif Variabel Laten Faktor Internal

|

Indikator |

Minimum |

Maksimum |

Rata-Rata |

|

Pertumbuhan Aset |

-0,11 |

0,78 |

0,20 |

|

Pertumbuhan Kredit |

-0,14 |

0,57 |

0,22 |

|

Pertumbuhan DPK |

-0,21 |

0,68 |

0,20 |

Sumber : Hasil Penelitian diolah, 2015

Variabel laten berupa internal BPD di Indonesia selama periode tahun 2010 sampai dengan 2013 terdiri dari beberapa indikator diantaranya, pertumbuhan aset 2013 memiliki rasio minimum sebesar minus 0,11, rasio maksimum sebesar 0,78, dengan rata-rata yaitu sebesar 0,20, pertumbuhan

kredit memiliki rasio minimum sebesar minus 0,14, rasio maksimum sebesar 0,57, dengan rata-rata yaitu sebesar 0,22, pertumbuhan DPK memiliki rasio minimum sebesar minus 0,21, rasio maksimum sebesar 0,68, dengan rata-rata yaitu sebesar 0,20.

Tabel 4

Statistik Deskriptif

Variabel Laten Faktor Eksternal

|

Indikator |

Minimum |

Maksimum |

Rata-Rata |

|

Inflasi |

3,79 |

8,38 |

5,86 |

|

Suku Bunga SBI |

5,75 |

7,50 |

6,44 |

|

Kurs (Rp.) |

9.036 |

13.250 |

10.279 |

Sumber : Hasil Penelitian diolah, 2015

Variabel laten berupa eksternal BPD di Indonesia selama periode tahun 2010 sampai dengan 2013 terdiri dari beberapa indikator diantaranya, inflasi memiliki rasio minimum sebesar 3,79, rasio maksimum sebesar 8,38, dengan rata-rata yaitu sebesar 5,86, suku bunga BI memiliki rasio minimum

sebesar 5,75, rasio maksimum sebesar 7,50, dengan rata-rata yaitu sebesar 6,44, nilai tukar memiliki nilai minimum sebesar Rp. 9.036,00, nilai maksimum sebesar Rp. 13.250,00, dengan rata-rata yaitu sebesar Rp. 10.279.

|

Tabel 5 Statistik Deskriptif Variabel Laten Faktor Risiko | |

|

Indikator |

Minimum Maksimum Rata-Rata |

|

NPL LDR BOPO CAR |

-1,81 4,75 0,69 43,88 128,43 85,95 54,45 92,98 72,11 9,57 32,29 18,36 |

Sumber : Hasil Penelitian diolah, 2015

Variabel laten berupa risiko BPD di Indonesia selama periode tahun 2010 sampai dengan 2013 terdiri dari beberapa indikator diantaranya, NPL rasio minimum sebesar minus 1,81, rasio maksimum sebesar 4,75, dengan rata-rata yaitu sebesar 0,69, LDR memiliki rasio minimum sebesar 43,88, rasio

maksimum sebesar 128,43, dengan rata-rata yaitu sebesar 85,95, BOPO memiliki rasio minimum sebesar 54,45, rasio maksimum sebesar 92,98, dengan rata-rata yaitu sebesar 72,11, CAR memiliki rasio minimum sebesar 9,57, rasio maksimum sebesar 32,29, dengan rata-rata yaitu sebesar 18,36.

Tabel 6

Statistik Deskriptif Variabel Laten Kinerja Keuangan

|

Indikator |

Minimum |

Maksimum |

Rata-Rata |

|

ROA |

1,27 |

7,44 |

3,51 |

|

ROE |

9,79 |

48,39 |

27,82 |

|

NIM |

5,06 |

18,04 |

8,82 |

Sumber : Hasil Penelitian diolah, 2015

Variabel laten berupa kinerja keuangan BPD di Indonesia selama periode tahun 2010 sampai dengan 2013 terdiri dari beberapa indikator diantaranya, ROA memiliki rasio minimum sebesar 1,27, rasio maksimum sebesar 7,44, dengan rata-rata yaitu sebesar 3,51, ROE memiliki rasio minimum sebesar 9,79, rasio maksimum sebesar 48,39, dengan rata-rata yaitu sebesar 27,82, NIM memiliki rasio minimum sebesar 5,06, rasio maksimum sebesar 18,04, dengan rata-rata yaitu sebesar 8,82.

Uji Validitas Outer Model

-

1) Convergent Validity

Dari hasil analisis indikator yang membentuk konstruk faktor internal (X1), faktor eksternal (X2), faktor risiko (Y1) dan kinerja keuangan (Y2) menunjukkan bahwa signifikan terhadap nilai t hitung dimana > 1,96 dengan p value < 0,05. Selain itu, loading factor tiap variabel > 0,50 yang berarti telah memenuhi syarat convergent validity.

Tabel 7

Outer Loading Indikator terhadap Konstruk

|

Hubungan Antar Variabel |

Loading |

Sterr |

T-Statistic |

P Value |

|

x11 <- X1 (Faktor Internal) |

0,985 |

0,002 |

423,873 |

0,000 |

|

x12 <- X1 (Faktor Internal) |

0,972 |

0,008 |

123,202 |

0,000 |

|

x13 <- X1 (Faktor Internal) |

0,969 |

0,007 |

134,065 |

0,000 |

|

x21 <- X2 (Faktor Eksternal) |

0,973 |

0,008 |

127,410 |

0,000 |

|

x22 <- X2 (Faktor Eksternal) |

0,958 |

0,011 |

84,832 |

0,000 |

|

x23 <- X2 (Faktor Eksternal) |

0,959 |

0,007 |

128,448 |

0,000 |

|

y11 <- Y1 (Faktor Risiko) |

0,539 |

0,140 |

3,837 |

0,016 |

|

y12 <- Y1 (Faktor Risiko) |

0,913 |

0,028 |

32,494 |

0,000 |

|

y13 <- Y1 (Faktor Risiko) |

0,945 |

0,020 |

47,916 |

0,000 |

|

y14 <- Y1 (Faktor Risiko) |

0,541 |

0,108 |

5,015 |

0,000 |

|

y21 <- Y2 (Kinerja Keuangan) |

0,926 |

0,015 |

63,710 |

0,000 |

|

y22 <- Y2 (Kinerja Keuangan) |

0,808 |

0,050 |

16,243 |

0,000 |

|

y23 <- Y2 (Kinerja Keuangan) |

0,858 |

0,037 |

23,229 |

0,000 |

Sumber : Hasil Penelitian diolah, 2015

-

2) Discriminant Validity

Nilai cross loading menunjukkan discriminant validity yang bagus, dimana cross loading pada

konstruknya lebih besar dibandingkan dengan konstruk lainnya dengan nilai keseluruhan berada di atas 0,50.

Tabel 8

Cross loading Indikator terhadap Konstruk

|

Faktor Internal |

Faktor Eksternal |

Faktor Risiko |

Kinerja Keuangan | |

|

Faktor Internal (X1) x11 |

0,985 |

-0,509 |

-0,418 |

0,194 |

|

x12 |

0,972 |

-0,480 |

-0,372 |

0,160 |

|

x13 |

0,969 |

-0,522 |

-0,375 |

0,161 |

|

Faktor Eksternal x21 |

-0,534 |

0,973 |

0,387 |

0,002 |

|

(X2) x22 |

-0,455 |

0,958 |

0,343 |

0,041 |

|

x23 |

-0,498 |

0,959 |

0,498 |

-0,177 |

|

Faktor Risiko (Y1) y11 |

-0,146 |

0,033 |

0,539 |

-0,350 |

|

y12 |

-0,368 |

0,523 |

0,913 |

-0,384 |

|

y13 |

-0,404 |

0,448 |

0,945 |

-0,456 |

|

y14 |

-0,127 |

-0,006 |

0,541 |

-0,314 |

|

Kinerja Keuangan y21 |

0,149 |

-0,041 |

-0,543 |

0,926 |

|

(Y2) y22 |

0,176 |

-0,070 |

-0,337 |

0,808 |

|

y23 |

0,145 |

-0,068 |

-0,396 |

0,858 |

Sumber : Hasil Penelitian diolah, 2015

-

3) Uji Reliabilitas AVE di atas 0,50. Berdasarkan tabel 9 dapat

Konstruk memiliki reliabilitas baik bila dijelaskan bahwa semua konstruk memiliki memeiliki skor cronbanch alpha di atas 0,60, nilai reliabilitas yang baik.

composite reliability berada di atas 0,80 dan nilai

Tabel 9

A V E, Composite Reliability dan Cronbach Alpha

|

A V E |

Composite Reliability |

Cronbach Alpha | |

|

Faktor Internal (X1) |

0,952 |

0,983 |

0,975 |

|

Faktor Eksternal (X2) |

0,928 |

0,975 |

0,963 |

|

Faktor Risiko (Y1) |

0,534 |

0,801 |

0,669 |

|

Kinerja Keuangan (Y2) |

0,749 |

0,899 |

0,835 |

Sumber : Hasil Penelitian diolah, 2015

Hasil Analisis SEM-PLS

Faktor internal pengaruhnya positif signifikan terhadap kinerja keuangan dan negatif signifikan terhadap faktor risiko bank, faktor eksternal bank pengaruhnya negatif signifikan terhadap kinerja keuangan dan positif signifikan terhadap faktor risiko bank, faktor risiko bank berpengaruh negatif signifikan terhadap kinerja keuangan, dimana masing-masing nilai t-hitung > t-tabel (1,96) dan nilai probabilitas dibawah 0,05. Variabel yang berpengaruh lebih besar terhadap faktor risiko (Y1) adalah faktor internal (X1) dan variabel yang berpengaruh lebih besar terhadap kinerja keuangan (Y2) BPD di Indonesia adalah faktor risiko (Y1).

Untuk faktor internal (X1) nilai loading tertinggi dimiliki oleh indikator pertumbuhan aset (X1.1) yaitu

0,985. Artinya pertumbuhan aset merupakan faktor dominan dalam mempengaruhi variasi dari faktor internal (X1). Nilai loading tertinggi faktor eksternal (X2) dimiliki oleh indikator inflasi (X2.1) yaitu sebesar 0,973. Artinya inflasi menjadi faktor dominan yang mempengaruhi variasi dari faktor eksternal (X2). Faktor risiko (Y1) nilai loading paling tinggi dimiliki indikator BOPO (Y1.3) yaitu sebesar 0.945. artinya BOPO merupakan faktor yang dominan dalam memberikan pengaruhnya pada faktor risiko (Y1). Variabel kinerja keuangan (Y2) nilai loading paling tinggi terdapat pada indikator ROA (Y2.1) yaitu sebesar 0.926. artinya ROA menjadi dominant factor dalam mempengaruhi kinerja keuangan (Y2).

Sumber : Hasil Penelitian diolah, 2015

Gambar 2

Full Model Hasil Analis PLS

Pengaruh Tidak Langsung

Pengaruh tidak langsung variabel dapat dilihat dari hasil analisis indirect effect antar variabel yang tersaji pada Tabel 10.

Tabel 10

Indirect Effect Variable

|

Original sampel |

Standard error |

T statistik |

p value | |

|

Faktor Internal -> Kinerja Keuangan |

0,137 |

0,068 |

2,016 |

0,044 |

|

Faktor Eksternal -> Kinerja Keuangan |

-0,183 |

0,057 |

3,239 |

0,001 |

Sumber : Hasil Penelitian diolah, 2015

Berdasarkan Tabel 3 terlihat bahwa hubungan tidak langsung terjadi pada faktor internal (X1) terhadap kinerja keuangan (Y2) dan faktor eksternal (X2) terhadap kinerja keuangan (Y2). Tingkat

signifikansi yang dihasilkan di bawah 0,05, dimana masing-masing nilai signifikansinya yaitu 0,044 dan 0,001 sehingga dapat dinyatakan bahwa faktor internal (X1) dan faktor eksternal (X2)

mempengaruhi kinerja keuangan (Y2) melalui mediasi faktor risiko (Y1). Artinya faktor risiko berperan sebagai partial mediation dalam mempengaruhi kinerja keuangan.

Uji Inner Model

Inner Model dilihat melalui hubungan antar konstruk variabel laten serta melalui nilai R-square

Q2 = 1-(1-R12)(1-R22)

= 1-(1-0.232)(1-0.291)

= 0,46 (moderate)

Hasil nilai dari Q2 diperoleh sebesar 0,46, berarti bahwa 46 persen kinerja keuangan BPD di Indonesia di pengaruhi oleh variabel faktor internal dan faktor eksternal, melalui mediasi faktor risiko dan sisanya sebesar 54 persen dipengaruhi oleh variabel lainnya misalnya variabel Good Corporate Governance (GCG) dan sensitivitas pasar.

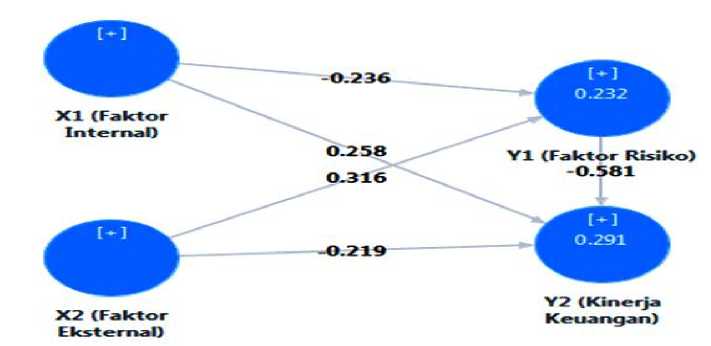

Hubungan langsung antarvariabel dapat dilihat melalui tabel 11 serta gambarannya dapat dilihat pada gambar 3.

Tabel 11

Pengaruh Langsung Antar Variabel

|

Hubungan Antar Variabel |

Loading |

Sterr |

T statistik |

ρ value |

Ket |

|

X1 (Faktor Internal) -> Y1 (Faktor Risiko) |

-0,236 |

0,108 |

2,184 |

0,029 |

Signifikan |

|

X1 (Faktor Internal) -> Y2 (Kinerja Keuangan) |

0,258 |

0,106 |

2,461 |

0,025 |

Signifikan |

|

X2 (Faktor Eksternal) -> Y1 (Faktor Risiko) |

0,316 |

0,091 |

3,455 |

0,001 |

Signifikan |

|

X2 (Faktor Eksternal) -> Y2 (Kinerja Keuangan) |

-0,219 |

0,092 |

2,369 |

0,008 |

Signifikan |

|

Y1 (Faktor Risiko) -> Y2 (Kinerja Keuangan) |

-0,581 |

0,082 |

7,060 |

0,000 |

Signifikan |

Sumber : Hasil Penelitian diolah, 2015

Dari Tabel 11 dapat dilihat bahwa konstruk Faktor Internal (X1) terhadap Faktor Risiko (Y1), Faktor Eksternal (X2) terhadap Kinerja Keuangan (Y2) dan konstruk Faktor Risiko (Y1) terhadap Kinerja Keuangan (Y2) berhubungan negatif dan signifikan dengan probabilitas kurang dari 1 persen.

Konstruk yang lainnya yaitu Faktor Internal (X1) terhadap Kinerja Keuangan (Y2) dan Faktor Eksternal (X2) terhadap Faktor Risiko (Y1) memiliki hubungan positif dan signifikan dengan probabilitas kurang dari 1 persen.

Sumber : Hasil Penelitian diolah, 2015

Gambar 3

Hubungan antar variabel

Pembahasan

Hasil uji hipotesis pertama menunjukkan faktor internal berpengaruh signifikan dengan arah

hubungan yang positif terhadap kinerja keuangan BPD di Indonesia. Berarti bahwa semakin tinggi faktor internal BPD akan menghasilkan kinerja

keuangan BPD yang semakin baik. Penelitian ini mendukung teori sebelumnya yang menyatakan bahwa keberhasilan bank dalam menghimpun atau menyalurkan dana masyarakat, akan meningkatkan dana operasionalnya yang akan dialokasikan ke berbagai bentuk aktiva yang paling menguntungkan (Pandia, 2012). Penelitian ini sejalan dengan Spong et al (1996), Yuliani (2007), Yulianita (2011) dan Dietrich & Wanzenried (2011) yang menemukan bahwa faktor internal berpengaruh terhadap kinerja keuangan BPD di Indonesia. Peningkatan kinerja keuangan BPD menggambarkan internal BPD semakin kuat dan kompetitif. Kuatnya internal BPD baik dari segi aset, akan mempermudah fungsinya sebagai lembaga intermediasi dalam menyalurkan kredit pada sektor produktif khususnya bagi UMKM di daerah yang nantinya akan berdampak pada semakin cepatnya proses pembangunan daerah.

Hasil uji hipotesis kedua menunjukkan faktor internal berpengaruh signifikan dengan arah hubungan yang negatif terhadap faktor risiko BPD di Indonesia. Berarti bahwa semakin tinggi atau bagus faktor internal BPD akan mengurangi faktor risiko pada BPD. Penelitian ini mendukung teori yang menyatakan usaha perbankan adalah usaha yang memiliki risiko yang tinggi baik dari aspek penarikan dana maupun dari aspek penyaluran dana (Latumaerissa, 2014). Hasil ini sesuai dengan penelitian Jemison (1987), Kreuger & Tornell (1999), Yuliani (2013) dan Mas’ud (2013) yang menemukan bahwa faktor internal berpengaruh negatif terhadap faktor risiko. Pengawasan atas risiko-risiko bank baik yang telah terjadi maupun yang akan terjadi sangat perlu dilakukan. Seiring dengan semakin luasnya aktivitas operasional atau seiring dengan meningkatnya pertumbuhan aset, pertumbuhan kredit dan pertumbuhan dana pihak ketiga BPD akan semakin menurunkan risiko bank.

Hasil uji hipotesis ketiga menunjukkan bahwa faktor eksternal berpengaruh signifikan dengan arah hubungan negatif terhadap kinerja keuangan BPD. Berarti bahwa semakin terguncang faktor eksternal (kondisi makroekonomi) berupa inflasi, suku bunga BI dan nilai tukar akan dapat menurunkan kinerja keuangan BPD. Penelitian ini mendukung penelitian dari Harmono (2012), Octaviyanty (2013) dan Fadjar (2013) yang menyatakan bahwa faktor eksternal berpengaruh signifikan terhadap kinerja keuangan bank. Kontrol terhadap faktor eksternal melalui kondisi perekonomian merupakan hal penting yang harus menjadi perhatian BPD untuk menjaga agar kinerjanya tetap terkontrol.

Hasil uji hipotesis keempat menunjukkan bahwa faktor eksternal berpengaruh signifikan dengan arah hubungan yang positif terhadap faktor risiko. Berarti bahwa semakin tinggi atau bergejolak faktor eksternal BPD akan semakin meningkatkan faktor risiko pada BPD. Hasil penelitian ini sejalan dengan penelitian Sri Mey Yanti (2012) dan Poetry dan Sanrego (2011) yang menemukan bahwa faktor eksternal berpengaruh yang signifikan tehadap faktor risiko. Pelemahan nilai tukar rupiah terhadap dolar AS saat ini merupakan salah satu contoh faktor eksternal bagi BPD. Keadaan ini berdampak pada kondisi perekonomian yang semakin lesu, akibatnya daya beli masyarakat menurun. Turunnya daya beli masyarakat berakibat pada barang-barang yang telah diproduksi oleh pelaku UMKM tidak terdistribusi, sehingga para pelaku usaha memilih untuk tidak memproduksi barang. Hal ini berakibat pada kredit yang telah disalurkan oleh BPD kepada pelaku UMKM semakin sulit untuk tertagih yang berujung pada timbulnya resiko yaitu meningkatnya kredit bermasalah pada BPD.

Hasil uji hipotesis kelima menunjukkan bahwa faktor risiko berpengaruh signifikan denga arah hubungan yang positif terhadap kinerja keuangan BPD di Indonesia. Berarti bahwa apabila risiko bank semakin meningkat maka kinerja keuangan BPD akan semakin menurun. Begitu pula sebaliknya semakin rendah risiko, kinerja keuangan BPD akan semakin baik. Penelitian ini sejalan dengan penelitian Sudiyatno (2013), Yuliani (2013) dan Anisa (2011) yang menemukan bahwa faktor risiko pengaruhnya negatif signifikan tehadap kinerja keuangan BPD di Indonesia. Pengelolaan risiko pada industri perbankan disadari sebagai key success kelangsungan industri perbankan, sejalan dengan semakin meningkatnya tantangan usaha yang dipicu proses globalisasi, ketatnya persaingan usaha dan kemajuan teknologi informasi. BPD sebagai Bank Regional Champion di tuntut untuk lebih berhati-hati dalam menjalankan usahanya. Berbagai risiko bank yang ada agar diperhatikan dengan baik sehingga mampu menghasilkan kinerja keuangan yang baik dan meningkat setiap periodenya.

Hasil uji hipotesis keenam dan hipotesis ketujuh menunjukkan bahwa faktor risiko terbukti memediasi faktor internal dan faktor eksternal dalam mempengaruhi kinerja keuangan BPD di Indonesia. Hal ini berarti, faktor internal dan faktor eksternal selain mempengaruhi kinerja keuangan secara langsung, dapat juga mempengaruhi secara tidak langsung melalui faktor risiko. Sesuai dengan temuan

Sudiyatno (2010) dan Yuliani (2013) menyatakan faktor risiko sebagai variabel mediasi. Hasil pemeriksaan terhadap faktor risiko sebagai variabel mediasi adalah partial mediation, artinya selain mempengaruhi kinerja keuangan BPD secara langsung, faktor risiko berfungsi memediasi faktor internal dan faktor eksternal dalam mempengaruhi kinerja keuangan.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil dan pembahasan, dapat dirumuskan simpulan sebagai berikut. Faktor internal bank berpengaruh positif dan signifikan terhadap kinerja keuangan BPD di Indonesia, hal ini berarti kinerja keuangan BPD yang semakin meningkat menggambarkan internal BPD yang kuat dan kompetitif, sehingga fungsinya sebagai lembaga intermediasi dalam menyalurkan kredit pada sektor produktif khususnya bagi UMKM di daerah dapat terlaksana dengan baik yang nantinya akan berdampak pada semakin cepatnya proses pembangunan daerah.

Faktor internal bank berpengaruh negatif dan signifikan terhadap faktor risiko BPD di Indonesia, hal ini bermakna kuat lemahnya internal BPD dalam menjalankan aktivitas operasionalnya tercermin dari kemampuan BPD dalam mengatasi risiko-risiko yang ada. Faktor eksternal bank berpengaruh negatif dan signifikan terhadap kinerja keuangan BPD di Indonesia, hal ini berarti untuk meningkatkan kinerja keuangan, BPD di tuntut untuk lebih peka terhadap kondisi makroekonomi yang sedang terjadi, dikarenakan proyek pembangunan yang dilakukan sangat sensitif akan kondisi makroekonomi yang sedang terjadi.

Faktor eksternal bank berpengaruh positif dan signifikan terhadap faktor risiko BPD di Indonesia, hal ini berarti kontrol terhadap kondisi eksternal BPD memberikan gambaran akan risiko-risiko yang akan terjadi sehingga penyelamatan akan internal BPD dapat dilakukan lebih awal. Faktor risiko bank berpengaruh negatif dan signifikan terhadap kinerja keuangan BPD di Indonesia, hal ini berarti risiko-risiko yang terjadi pada BPD membawa akibat yang kurang baik terhadap kinerja keuangan BPD, sehingga perlu dilakukan kontrol yang tepat agar tidak berdampak pada aktivitas operasional yang dilakukan. Ada pengaruh tidak langsung faktor internal bank terhadap kinerja keuangan BPD di Indonesia yang dimediasi oleh faktor risiko bank. Ada pengaruh tidak langsung faktor eksternal bank

terhadap kinerja keuangan BPD di Indonesia yang dimediasi oleh faktor risiko bank.

Saran

Berdasarkan simpulan diatas beberapa saran yang dapat disampaikan sebagai berikut. (1) Para manajemen BPD diharapkan untuk selalu menjaga faktor internal BPD dan mempertimbangkan faktor eksternal BPD serta memantau faktor risiko BPD dalam mencapai kinerja keuangan BPD yang baik, karena ketiga variabel terbukti memberikan pengaruh terhadap kinerja keuangan BPD. (2) Manajemen BPD harus benar-benar mencermati faktor eksternal BPD utamanya terkait pergerakan nilai tukar mata uang, yang secara tidak langsung akan berdampak pada sektor rill, tingkat inflasi dan respon oleh BI dalam bentuk penentuan kebijakan BI Rate yang semuanya akan berpengaruh pada kinerja keuangan BPD. (3) Dalam menjalankan faktor internal BPD, hendaknya dilakukan pemantauan terhadap faktor risiko, hal ini dikarenakan faktor risiko merupakan variabel baik secara langsung atau tidak yang mempengaruhi kualitas kinerja BPD. Apabila tidak dipantau dengan baik akan berdampak buruk bagi kinerja keuangan BPD.

REFERENSI

Darung, O Teldy. 2007. Pengaruh Resiko Usaha terhadap Return On Asset (ROA) pada Bank Pembangunan Daerah di Indonesia. Skripsi. STIE Perbanas,

Dietrich, A & Wanzenried, G. 2011. Determinants of Bank Profitability Before and During the Crisis: Evidence from Switzerland. Journal of International Financial Markets, Institution & Money. Vol. 21. hal 307-327.

Fadjar, Aris. 2013. Analisis Faktor internal dan eksternal bank yang mempengaruhi profitabilitas bank umum di Indonesia. Journal Of Management and Review. Vol. 10 No. 1. hal 63-77.

Ghozali, Imam.2011. Structural Equation Modeling, Metode Alternative dengan Partial Least Square. Badan Penerbit Universitas Diponegoro: Semarang.

Harmono. 2012. Faktor Fundamental Makro dan Skim Bunga Kredit sebagai Variabel Intervening Pengaruhnya Terhadap Kinerja Bank. Jurnal Keuangan dan Perbankan. Vol. 16 No. 1. hal 132-146.

Jemison, DB. 1987. Risk And The Relationship Among Strategy, Organizational Processes, and

Performance. Management Science. Vol.33. No.9 hal 1087-1101.

Kasmir. 2012. Manajemen Perbankan. Rajawali Pers : Jakarta.

Latumaerissa, Julius R. 2014. Manajemen Bank Umum. Mitra Wacana Media : Jakarta.

Mas’ud, M.H. 2013. Pengaruh Risiko, Strategi Korporat dan Struktur Modal Terhadap Kinerja Keuangan Bank Go Publik di Indonesia. Disertasi. Universitas Brawijaya.

Octaviyanty, K. 2013. Analisis Faktor Internal dan Eksternal yang Mempengaruhi Kinerja Bank Umum di Indonesia Periode 2008-2011. Jurnal Ilmu Ekonomi & Manajemen. Universitas 17 Agustus Surabaya.

Pandia, F. 2012. Manajemen Dana dan Kesehatan Bank. Rineka Cipta : Jakarta.

Poetry, ZD., dan Sanrego, YD. 2011. Pengaruh Variabel Makro dan Mikro terhadap NPL Perbankan Konvensional dan NPF Perbankan Syariah. Islamic Finance & Business Review.

Resende dan Perevalov. 2010. The Macroeconomic Implications of Changes In Bank Capital and Liquidity Requiements in Canada.

Spong, K., Richard, JS., dan Young, RD. 1996. What Makes A Bank Efficient?-A Look At Financial Characteristics, Bank Management and Ownership Structure. Journal of Banking and Finance.

Sri Mey Yanti, MI. 20 12. Evaluasi Faktor Determinan Rsisiko Kredit Dalam Rangka Implementasi Program BPD Regional Champion Pada BPD Seluruh Indonesia. Tesis. Universitas Indonesia.

Sudiyatno, B. 2010. Peran Kinerja Perusahaan dalam menentukan pengaruh faktor fundamental makroekonomi, risiko sistematis dan kebijakan perusahaan terhadap nilai perusahaan. Disertasi. Pascasarjana. Universitas Diponegoro.

Sudiyatno, B. 2013. Pengaruh Risiko Kredit dan Efisiensi Operasional Terhadap Kinerja Bank (Studi Empirik pada Bank yang terdaftar di Bursa Efek Indonesia). Jurnal Organisasi dan Manajemen. Vol. 9. No. 1. hal 73-86..

Undang-Undang No. 22 Tahun 1999 Tentang Pemerintah Daerah.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

Undang-Undang No. 25 Tahun 1999 Tentang Perimbangan Keuangan Antara Pusat dan Daerah.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah

Yuliani. 2007. Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas pada Sektor Perbankan yang go public di BEJ. Journal Manajemen & Bisnis Sriwijaya. Vol. 5. No. 10. hal 15-43.

Yuliani. 2013. Aktivitas Operasional Bank dan Implikasinya terhadap Kinerja Keuangan dengan Faktor Risiko Sebagai Pemediasi (Studi Pada Sektor Perbankan Go Public di Bursa Efek Indonesia. Jurnal. Fakultas Ekonomi Universitas Sriwijaya.

Yulianita, E. 2011. Analisis Perbandingan Faktor Determinan Pertumbuhan Aset, Kredit (Pembiayaan), dan Dana Pihak Ketiga Bank Umum Periode Penelitian Tahun 2004-2008 Jurnal Manajemen Usahawan Indonesia. Vol. 40. No. 6. hal 662-697.

Discussion and feedback