PENGARUH BUNGA PASAR, KUPON DAN MATURITY TERHADAP HARGA OBLIGASI DI BURSA EFEK INDONESIA

on

76 Jurnal Buletin Studi Ekonomi, Vol. 20 No. 1, Februari 2015

PENGARUH BUNGA PASAR, KUPON DAN MATURITY TERHADAP HARGA OBLIGASI DI BURSA EFEK INDONESIA

I Gusti Ngurah Satria Wijaya1 Ida Bagus Panji Sedana2 Luh Gede Sri Artini3

1,2,3Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia e-mail : satriawijaya_igustingurah@yahoo.co.id

Abstract : The Effect Of Market Interest, Coupon and Maturity To Bond Price In Indonesia Stock Exchange. Research on perceived bond is still limited compared to research on stocks in Indonesia. Bonds could be one type of asset is quite interesting, because it is able to provide fixed-income bonds for investors who do not like the risk and can be used as an alternative investment than shares. This research purposes to find the effect of market interest rates, interest rate coupon and maturing bonds against bond prices in Indonesia Stock Exchange. The population in research are all recorded corporate bonds be marketed on the Indonesia Stock Exchange (IDX) from 2009 to 2011 with sample size is as much as 115 bond. Research hypothesis testing used multiple linear regression analysis techniques. Based on the output of the analysis be discovered that the market interest rate is significantly negative effect on bond prices, the coupon rate is significantly positive effect on bond prices, and the maturities are significantly negative effect on bond prices.

Keywords: Market Rate, Coupon Rate, Term Maturity, Bond Prices.

Abstrak : Pengaruh Bunga Pasar, Kupon Dan Maturity Terhadap Harga Obligasi DI Bursa Efek Indonesia. Penelitian tentang obligasi memiliki jumlah yang masih terbatas dibandingkan penelitian tentang saham di Indonesia. Obligasi bisa menjadi salah satu jenis aset yang cukup menarik, karena obligasi mampu memberikan pendapatan tetap bagi investor yang kurang menyukai risiko dan bisa dijadikan alternatif investasi selain saham. Penelitian tentang obligasi ini bertujuan untuk mengetahui pengaruh hubungan antara tingkat bunga pasar, tingkat bunga kupon, dan maturity terhadap harga obligasi di Bursa Efek Indonesia (BEI). Kumpulan sampel yang dipakai yaitu keseluruhan obligasi perusahaan yang terdapat dan diperjual-belikan di BEI dari tahun 2009 sampai tahun 2011 dengan-jumlah sampel adalah sebanyak 115 obligasi. Pengujian hipotesis menggunakan analisis regresi linier berganda. Berdasarkan hasil pengujian ditemukan tingkat bunga pasar secara signifikan berpengaruh negatif terhadap harga obligasi, tingkat bunga kupon secara signifikan berpengaruh positif terhadap harga obligasi, dan maturity secara signifikan berpengaruh negatif terhadap harga obligasi.

Kata kunci : Tingkat Bunga Pasar, Tingkat Bunga Kupon, Jangka Waktu Jatuh Tempo, Harga Obligasi.

PENDAHULUAN

Salah satu jenis sekuritas yang bisa dijadikan alternatif investasi selain saham adalah obligasi. Bagi investor yang kurang menyukai risiko, obligasi bisa menjadi salah satu jenis aset yang cukup menarik, karena obligasi mampu memberikan pendapatan tetap bagi investor. Investor kiranya tetap dapat menjadikan obligasi sebagai alternatif investasi selain saham, dalam membentuk portofolio (Tandelilin, 2010).

Obligasi perusahaan merupakan sekuritas yang dikeluarkan oleh suatu perusahaan yang mensyaratkan kepada pemegangnya pembayaran sejumlah uang tetap pada tanggal jatuh tempo di masa akan datang

disertai dengan pembayaran bunga secara berkala. Faktor spesifik yang dapat menyebabkan perubahan terhadap harga obligasi adalah bunga pasar, likuiditas, callability, kupon, maturity, dan kualitas / rating / peringkat (Tandelilin, 2010). Faktor-faktor yang dipakai dalam karya ilmiah ini yaitu bunga pasar, bunga kupon, dan maturity. Hal ini dikarenakan untuk faktor kupon dan maturity merupakan karakteristik utama dari obligasi, faktor tingkat bunga pasar merupakan faktor ekonomi makro yang mempengaruhi secara langsung terhadap bunga dan harga obligasi.

Harga obligasi sangat dipengaruhi oleh faktor tingkat bunga pasar yang berlaku. Penyebabnya adalah karena adanya interest rate risk yaitu risiko

penurunan harga obligasi akibat kenaikan tingkat suku bunga (Brigham dan Houston, 2006). Jika risiko obligasi perusahaan meningkat, permintaan obligasi perusahaan menurun sehingga harga obligasi perusahaan menurun, sebaliknya penurunan risiko obligasi perusahaan meningkatkan permintaan obligasi perusahaan sehingga harga obligasi perusahaan meningkat (Mishkin, 2007). Widajati (2009) menyatakan bahwa tingkat sertifikat bank indonesia secara signifikan berpengaruh negatif terhadap harga obligasi. Sukanto (2009) juga menyatakan suku bunga deposito secara signifikan berpengaruh negatif terhadap harga obligasi. Hasil berbeda didapatkan oleh Nurfauziah dan Setyarini (2004), yang menyatakan variabel suku bunga memiliki korelasi yang negatif terhadap yield obligasi. Siahaan (2007) menyatakan bahwa suku bunga secara signifikan berpengaruh negatif terhadap harga obligasi.

Suatu kondisi dimana bunga kupon obligasi mempunyai nilai lebih tinggi dari tingkat bunga deposito dan bunga kupon obligasi lainnya, akan membuat obligasi tersebut semakin dilirik oleh penanam modal (investor), oleh karena itu bunga kupon nilainya semakin meningkat maka harga obligasi cenderung semakin besar, berlaku untuk kondisi sebaliknya (Krisnilasari, 2007). Minat untuk membeli obligasi dari investor merupakan ekspektasi keuntungan dari obligasi perusahaan. Jika ekspektasi keuntungan obligasi perusahaan meningkat, permintaan pada obligasi perusahaan tersebut meningkat sehingga harga obligasi perusahaan meningkat, sebaliknya apabila ekspektasi keuntungan obligasi perusahaan menurun, permintaan obligasi perusahaan menurun sehingga harga obligasi perusahaan menurun (Mishkin, 2007). Krisnilasari (2007) dan Siahaan (2007) juga menyatakan bahwa kupon secara signifikan berpengaruh positif terhadap harga obligasi.

Hal yang harus dicatat dalam mengangkat faktor maturity obligasi adalah semakin panjang rentang jatuh tempo obligasi, akan meningkatkan invesment risk. Hal ini disebabkan dalam rentang waktu yang begitu panjang, risiko ketidakpastian dari suatu musibah atau kejadian yang akan menyebabkan performa perusahaan menurun (Rahardjo, 2003). Jika risiko obligasi perusahaan meningkat, permintaan obligasi perusahaan menurun sehingga harga obligasi perusahaan menurun. Dan sebaliknya, penurunan risiko obligasi perusahaan meningkatkan permintaan obligasi perusahaan sehingga harga obligasi perusahaan meningkat (Mishkin, 2007). Elton dan Green (1998) mendapatkan hasil penelitian yaitu perubahan harga

obligasi tidak secara signifikan berpengaruh negatif terhadap obligasi yang mempunyai maturity yang lama. Bhojraj dan Sengupta (2003) menyatakan bahwa years to maturity berpengaruh terhadap yield obligasi. Chopin (1998) dan Krisnilasari (2007) juga mengungkapkan yaitu waktu secara signifikan berpengaruh negatif terhadap pendapatan obligasi. Kesimpulan yang berbeda didapatkan oleh Rodriguez (1988) yang menyatakan yield spread mungkin meningkat atau menurun secara monoton dengan jatuh temponya atau yield spread tersebut meningkat di beberapa interval jatuh tempo dan kemudian menurun di interval maturity lainnya. Menurut Chakravarty and Sarkar (1999), faktor risiko merupakan faktor yang penting pada pasar obligasi perusahaan dan municipal yaitu kenaikan penyebaran harga bid-ask terjadi di sisa waktu jatuh tempo atau maturity suatu obligasi. Penyebaran harga bid-ask obligasi korporasi juga meningkatkan risiko kredit dan umur obligasi.

Tujuan penelitian ini adalah untuk menegaskan hubungan antara faktor-faktor ( suku bunga, bunga kupon, dan maturity ) yang mempengaruhi harga obligasi Beberapa temuan empiris tersebut mengindikasikan masih terjadi perbedaan hasil penelitian serta adanya kecenderungan peningkatan dalam berinvestasi obligasi di Bursa Efek Indonesia selama kurun waktu penelitian pada tahun 2009 hingga tshun 2011, maka dapat dirumuskan hipotesis sebagai berikut : 1) Bunga pasar secara signifikan berpengaruh negatif terhadap harga obligasi pada perusahaan yang tercatat di BEI, 2) Bunga Kupon obligasi secara signifikan berpengaruh positif terhadap harga obligasi pada perusahaan yang tercatat di BEI, dan 3) Maturity secara signifikan berpengaruh negatif terhadap harga obligasi pada perusahaan yang tercatat di BEI.

KAJIAN PUSTAKA

Obligasi

Obligasi perusahaan merupakan sekuritas yang dikeluarkan oleh suatu perusahaan yang mensyaratkan kepada pemegangnya pembayaran sejumlah uang tetap pada tanggal jatuh tempo di masa akan datang disertai dengan pembayaran bunga secara berkala. Berbagai faktor yang menyebabkan fluktuasi terhadap harga obligasi relatif berlainan dengan berbagai faktor yang menyebabkan perubahan terhadap harga saham. Hal tersebut dikarenakan obligasi memiliki karakteristik khusus yang berlainan dengan saham. Faktor spesifik yang dapat menyebabkan perubahan terhadap harga obligasi adalah bunga pasar,

likuiditas, callability, kupon, maturity, dan kualitas / rating / peringkat (Tandelilin, 2010).

Bunga Pasar

Harga obligasi sangat dipengaruhi oleh faktor tingkat bunga pasar yang berlaku. Jika tingkat bunga pasar yang berlaku mengalami penurunan, maka harga obligasi akan meningkat. Penyebabnya adalah karena adanya interest rate risk yaitu risiko penurunan harga obligasi akibat kenaikan tingkat suku bunga (Brigham dan Houston, 2006). Chopin (1998) menyatakan bahwa Tresury Security (obligasi yang mempunyai jangka waktu lebih pendek) memiliki tingkat kepercayaan yang tinggi dibandingkan municipal bond (obligasi yang mempunyai jangka waktu lebih panjang) dan memiliki biaya bunga lebih rendah untuk mendanai kebutuhan dana pemerintah sehingga meningkatkan harga obligasi.

Bunga Kupon

Kempf dan Homburg (2000) mendapatkan besaran bunga kupon yang besar akan mengakibatkan obligasi meningkatkan minat penanam modal (investor) untuk berinvestasi sehingga berpengaruh terhadap perubahan harga saham. Livingston (1987) yang menyatakan jika obligasi tersebut memiliki kupon yang rendah, akan memiliki cheapness in delivery (pelepasan harga yang murah) dalam jatuh tempo yang tetap.

Maturity

Saat mengangkat faktor maturity obligasi perlu diingat bahw semakin panjang rentang jatuh tempo obligasi, akan meningkatkan invesment risk (Rahardjo, 2003). Jika risiko obligasi perusahaan meningkat, permintaan obligasi perusahaan menurun sehingga harga obligasi perusahaan menurun. Dan sebaliknya, penurunan risiko obligasi perusahaan meningkatkan permintaan obligasi perusahaan sehingga harga obligasi perusahaan meningkat (Mishkin, 2007). Elton dan Green (1998) mendapatkan hasil penelitian yaitu perubahan harga obligasi tidak secara signifikan berpengaruh negatif terhadap obligasi yang mempunyai maturity yang lama. Chakravarty and Sarkar (1999) menyatakan bahwa, faktor risiko merupakan faktor yang penting pada pasar obligasi perusahaan dan municipal yaitu kenaikan penyebaran harga bidask terjadi pada saat maturity suatu obligasi.

METODE PENELITIAN

Metode penelitian ini menggunakan data-data obligasi yang diperdagangkan pada Bursa Efek Indonesia selama kurun waktu tahun 2009 sampai dengan tahun 2011 dan menggunakan data sekunder yang bersifat kuantitatif yang diperoleh dengan metode Nonparticipant Observation diperoleh dari dari Indonesia Bond Pricing Agency (IBPA), dan Bank Indonesia. Metode yang dipakai untuk mengambil sampel adalah purposive sampling methode. Teknik analisis data yang dipakai adalah analisis regresi linier berganda. Definisi operasional variabel dari tiap-tiap variabel penelitian sebagai berikut :

-

1) Tingkat Bunga Pasar, adalah suku bunga komersial yang sedang berlaku di pasar. Hal yang dijadikan patokan sebagai tingkat suku bunga di Indonesia dan sifatnya bebas risiko adalah sertifikat Bank Indonesia (SBI). Diukur dengan menggunakan BI Rate yang dikeluarkan oleh Bank Indonesia selama periode 2009-2011 yang dinyatakan dalam satuan persentase.

-

2) Tingkat Bunga Kupon adalah keuntungan berupa bunga kupon yang akan didapatkan pemegang obligasi sesuai perjanjian dengan penerbit obligasi tersebut dan biasanya pembayaran kupon tersebut dilakukan secara periode tertentu. Diukur dengan menggunakan kupon yang diberikan oleh emiten obligasi selama periode 2009-2011 yang dinyatakan dalam satuan persentase.

-

3) Waktu jatuh tempo adalah menunjukkan umur obligasi. Diukur dari jangka waktu jatuh tempo obligasi selama periode 20092011 yang dinyatakan dalam satuan tahun.

-

4) Harga obligasi adalah harga pasar / nominal obligasi yang diperdagangkan di BEI. Diukur dari harga pasar masing-masing obligasi selama periode 2009-2011 yang dinyatakan dalam satuan rupiah.

HASIL DAN PEMBAHASAN

Hasil Pengujian Normalitas

Hasil analisis diperoleh nilai signifikansi dari nilai Z adalah 0,838 > 0,05 sehingga disimpulkan terdistribusi normal.

Hasil UjiNoriualitas

One-Sample Kolmogorov-SmirnovTest

|

Unstandardized Residual | |

|

N |

115 |

|

NormaIParametersa Mean |

.0000000 |

|

Std. Deviation |

3.977 5 6 932 |

|

Most Extreme Differences Absolute |

.058 |

|

Positive |

.058 |

|

Negative |

-.049 |

|

Kolmogoro v-S mi rnovZ |

.619 |

|

Asymp. Sig. (2-tailed) |

.838 |

a. Test distribution is Normal

Hasil Pengujian Multikolinieritas

Hasil Uji Multikolinieritas

|

Variable Independen |

Tolerance |

VIF |

|

Coupon |

0:837 |

1J94 |

|

Maturity |

0:837 |

L194 |

|

Suku Bunga |

0:993 |

L007 |

Sumber : d'ata sekunder yang diolah

Hasil uji multikolinieritas adalah bahwa variabel dibawah 10, maka ditarik kesimpulan yaitu tidak independen yaitu tingkat bunga kupon, bunga pasar terdapat multikolinieritas pada model.

dan maturity, memiliki toleransi diatas 0,1 dan VIF Hasil Pengujian Heteroskedastisitas

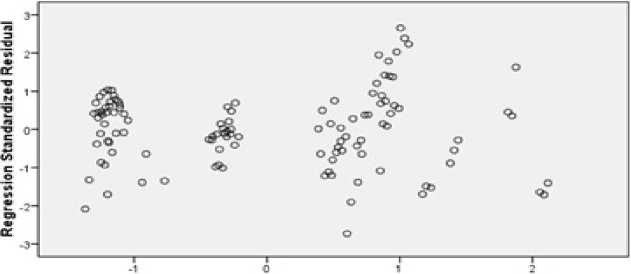

Dependent Variable: Price

Regression Standardized Predicted VJiIue

Berdasarkan hasil pengujian heteroskedastisitas yang ditunjukkan dengan scatter plot, menampakkan hasil yaitu titik-titik yang terdapat pada diagram gambar tidak membentuk pola atau bentuk tertentu

dan titik-titik terurai secara random baik pada sumbu Y bernilai positif maupun bernilai negatif, sehingga ditarik kesimpulan tidak terdapat heteroskedastisitas pada model ini.

Hasil Pengujian Autokorelasi

Hasil Uji AutokoreLasi

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin- Watson |

|

1 |

.587≡ |

.344 |

.327 |

4.030962 |

1.735 |

a. Predictors: (Constants Suku Bungaz Maturity. Coupon

Dari data pengamatan dengan n = 115, k = 3 maka melalui bantuan tabel DW (Durbin-Watson) didapatkan nilai dl = 1,66061, du = 1,73129, (4 – du) = 2,26871 dan (4 – dl) = 2,33939 sedangkan

nilai Durbin-Watson pengamatan DW = 1,735 dimana du < DW < (4 – du) sehingga dapat ditarik kesimpulan tidak terdapat autokorelasi.

Analisis Regresi Linier Berganda

Hasil Uji Regresi Linier Berganda

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

t |

sg. | ||

|

E |

Std. |

Error |

Beta | |||

|

(Constant) |

120.172 |

13.179 |

9.113 |

.000 | ||

|

Caupon |

148.337 |

21.955 |

.567 |

6.755 |

.000 | |

|

Maturity |

-.003 |

.001 |

-.416 |

-4.957 |

.000 | |

|

Suku Eunga |

-394.277 |

197.021 |

-.154 |

-2.001 |

.048 | |

a. Dependent Variable: Price

Sumber. data sekunder yang diolah

Dari data pengamatan diperoleh suatu persamaan regresi linier berganda yaitu :

Yi = 120,172 + 148,337X1– 0,003X2 – 394,277 X3

Berdasarkan rumusan regresi linier berganda yang didapatkan, mempunyai nilai unstandardized coefficients yang bernilai positif maupun negatif. Untuk koefisien bunga kupon memiliki nilai yang positif sehingga menerangkan bunga kupon obligasi berpengaruh positif terhadap harga obligasi dan mempunyai nilai standardized coefficient beta

sebesar 0,567. Untuk koefisien dari variabel jangka maturity memiliki nilai negatif sehingga menerangkan maturity berpengaruh negatif terhadap harga obligasi, dimana nilai standardized coefficient beta sebesar -0,416. Untuk koefisien dari variabel tingkat bunga pasar memiliki nilai negatif sehingga menerangkan bunga pasar berpengaruh negatif terhadap harga obligasi, dimana nilai standardized coefficient beta sebesar -0,154.

Pengujian Secara Parsial (Uji T)

Berdasarkan hasil uji T didapatkan angka signifikansi untuk variabel bunga pasar memiliki angka signifikansi < 0,05 yaitu 0,048 maka dapat dikatakan secara parsial, suku bunga pasar secara signifikan berpengaruh terhadap harga obligasi.

Berdasarkan hasil uji T didapatkan angka signifikansi untuk variabel tingkat bunga kupon memiliki angka signifikansi < 0,05 yaitu 0,000 maka dapat dikatakan secara parsial, tingkat bunga kupon secara signifikan berpengaruh terhadap harga obligasi

Berdasarkan hasil uji T didapatkan angka signifikansi untuk variabel maturity memiliki angka signifikansi < 0,05 yaitu 0,048 maka dapat dikatakan secara parsial, maturity secara signifikan berpengaruh terhadap harga obligasi.

Pembahasan

Tingkat bunga kupon obligasi secara signifikan berpengaruh positif terhadap perubahan harga obligasi sesuai dengan kajian teoritis yaitu suatu kondisi dimana bunga kupon obligasi mempunyai nilai lebih tinggi dari tingkat bunga deposito dan bunga kupon obligasi lainnya, akan membuat obligasi tersebut semakin dilirik oleh penanam modal (investor). Minat untuk membeli obligasi dari investor merupakan ekspektasi keuntungan dari obligasi perusahaan, jika ekspektasi keuntungan obligasi perusahaan meningkat, permintaan pada obligasi perusahaan tersebut meningkat sehingga harga obligasi perusahaan meningkat, berlaku untuk hubungan sebaliknya. Widajati (2009) menyatakan bahwa tingkat sertifikat bank indonesia secara signifikan berpengaruh negatif terhadap harga obligasi. Sukanto (2009) juga menyatakan suku bunga deposito secara signifikan berpengaruh negatif terhadap harga obligasi. Chopin (1998) menyatakan bahwa Tresury Security (obligasi yang mempunyai jangka waktu lebih pendek) memiliki tingkat kepercayaan yang tinggi dibandingkan municipal bond (obligasi yang mempunyai jangka waktu lebih panjang) dan memiliki biaya bunga lebih rendah untuk mendanai kebutuhan dana pemerintah sehingga meningkatkan harga obligasi.

Tingkat bunga pasar secara signifikan berpengaruh negatif terhadap perubahan harga obligasi sesuai dengan kajian teoritis yaitu tingkat bunga pasar memiliki hubungan terbalik dengan harga obligasi. Penyebabnya adalah karena adanya risiko tingkat suku bunga (interest rate risk). Jika risiko obligasi perusahaan meningkat, permintaan obligasi perusahaan menurun sehingga harga obligasi

perusahaan menurun, berlaku juga untuk hubungan sebaliknya. Kempf dan Homburg (2000) mendapatkan besaran bunga kupon yang besar akan mengakibatkan obligasi meningkatkan minat penanam modal (investor) untuk berinvestasi sehingga berpengaruh terhadap perubahan harga saham. Livingston (1987) yang menyatakan jika obligasi tersebut memiliki kupon yang rendah, akan memiliki cheapness in delivery (pelepasan harga yang murah) dalam jatuh tempo yang tetap. Krisnilasari (2007) dan Siahaan (2007) juga menyatakan bahwa kupon secara signifikan berpengaruh positif terhadap harga obligasi.

Maturity secara signifikan berpengaruh negatif terhadap harga obligasi sesuai dengan kajian teoritis yaitu hubungan waktu jatuh tempo obligasi dengan harga obligasi memiliki hubungan yang terbalik. Hal ini disebabkan karena dalam kurun waktu yang begitu panjang, risiko ketidakpastian terhadap musibah atau kejadian yang mengakibatkan performa perusahaan turun drastis. Jika risiko obligasi perusahaan meningkat, permintaan obligasi perusahaan menurun sehingga harga obligasi perusahaan menurun, berlaku untuk hubungan sebaliknya. Elton dan Green (1998) menyatakan bahwa perubahan harga saham berpengaruh negatif lemah terhadap obligasi berjangka waktu lama. Krisnilasari (2007) juga mengatakan yaitu waktu berpengaruh negatif dan signifikan terhadap keuntungan obligasi. Chopin (1998) menyatakan Tresury Security ( yang mempunyai jangka waktu lebih pendek ) memiliki tingkat kepercayaan yang tinggi dibandingkan municipal bond ( jangka waktu lebih panjang) dan memiliki biaya bunga lebih rendah untuk mendanai kebutuhan dana pemerintah sehingga meningkatkan harga obligasi.

SIMPULAN DAN SARAN

Tingkat bunga pasar secara signifikan berpengaruh negatif terhadap perubahan harga obligasi. Penyebabnya adalah karena adanya risiko tingkat suku bunga (interest rate risk). Jika risiko obligasi perusahaan meningkat, permintaan obligasi perusahaan menurun sehingga harga obligasi perusahaan menurun, berlaku juga untuk hubungan sebaliknya. Tingkat bunga kupon secara signifikan berpengaruh positif terhadap perubahan harga obligasi. Jika ekspektasi keuntungan obligasi perusahaan meningkat, permintaan pada obligasi perusahaan tersebut meningkat sehingga harga obligasi perusahaan meningkat, sebaliknya. Maturity secara signifikan berpengaruh negatif terhadap harga obligasi. Penyebabnya karena dalam kurun waktu yang begitu lama, risiko ketidakpastian

terhadap suatu musibah atau peristiwa yang menyebabkan kinerja perusahaan turun secara drastis. Jika risiko obligasi perusahaan meningkat, permintaan obligasi perusahaan menurun sehingga harga obligasi perusahaan menurun, berlaku juga untuk hubungan sebaliknya.

Para investor yang ingin menanamkan modalnya pada obligasi-obligasi yang tercatat di Bursa Efek Indonesia baiknya melihat lebih seksama terhadap faktor-faktor yang mempengaruhi harga obligasi tersebut yaitu tingkat bunga pasar, tingkat bunga kupon, dan waktu jatuh tempo. Keterbatasan penelitian ini adalah masih adanya variable-variabel lain yang juga dapat merubah nilai harga obligasi diluar research ini seperti terlihat adjusted R square yaitu 0,344 atau 34,4 % yang berarti variabel-variabel independen (sebab) mampu mempengaruhi variabel dependen (akibat) sebesar 34,4 %, sedangkan sisa lain sebesar 65,6 % dipengaruhi variabel lain diluar model riset ini. Sehingga untuk penelitian di masa mendatang, dapat meneliti faktor-faktor lain yang mampu merubah nilai harga obligasi, salah satunya adalah peringkat obligasi. Dikarenakan para investor untuk berinvestasi sangat memperhatikan peringkat obligasi yang dikeluarkan oleh lembaga pemeringkat obligasi. Untuk penelitian di masa mendatang juga diharapkan untuk mengadakan suatu penelitian yang lebih mendalam tentang hubungan pengaruh ketiga variabel independen (tingkat bunga pasar, tingkat bunga kupon, dan waktu jatuh tempo) terhadap variabel dependen (harga obligasi) yaitu dijadikannya salah satu variabel independen sebagai mediasi untuk menunjukkan pengaruh tidak langsung terhadap variabel dependen (harga obligasi).

REFERENSI

Bhojraj, S. dan Sengupta, P. 2003. Effect of Corporate Governance on Bond Ratings and Yields: The Role of Institusional Investor and Outside Directors, The Journal of Business, Vol. 76, No. 3, h. 455-475

Brigham dan Houston, 2006, Dasar-Dasar Manajemen Keuangan, Buku Satu. Edisi Sepuluh. Jakarta: Salemba Empat.

Chakravarty, S. dan Asani, S. 1999. Liquidity in US Fixed Income Markets : A Comparison of the Bid-Ask Spread in Corporate, Governent and Municipal Bond Markets, SSRN Working Paper.

Chopin, M. 1998. Does the Maturity Mix of Government Borrowing Impact Municipal Bond Rates, Study in Economic and Finance 19,1, page 3

Elton, E.J. dan Green, T.J. 1998. Tax and Liquidity Effects in Pricing Government Bonds, The Journal of Finance, Vol. 53 No. 5, p. 15331562.

Kempf, A. dan Homburg, M.U., 2000, Liquidity and Its Impact on Bond Prices, Schmalenbach Business Review, Vol. 52, p. 26-44.

Krisnilasari, M. 2007. Analisis Pengaruh Likuiditas Obligasi, Coupon dan Jangka waktu Terhadap Perubahan Harga Obligasi di Bursa Efek Surabaya, Tesis, Program Magister Manajemen Universitas Diponegoro tidak dipublikasikan

Livingston. M. 1987. The Effect of Coupon Level on Treasury Bond Futures Delivery. The Journal of Future Market, 7,3, page 303

Mishkin, F. S, 2007. Ekonomi Uang, Perbankan, dan Pasar Keuangan, Edisi Ketujuh, Jakarta : Salemba Empat

Nurfauizah dan Setyarini, A.F. 2004. Analisis Faktor-Faktor Yang Mempengaruhi Yield Obligasi Perusahaan (Studi Kasus Pada Industri Perbankan dan Industri Finansial), Jurnal Siasat Bisnis, Vol. 2 No. 9, p. 241-256

Rodriguez. R.J. 1988. Default Risk, Yield Spread, and Time to Maturity, Journal of Financial and Quantitative Analysis, Mar 1988, 23,1, page 111

Rahardjo. S. 2003. Panduan Investasi Obligasi, Jakarta : Penerbit PT. Gramedia Pustaka Utama.

Siahaan, E.S. 2007. Analisis Faktor Faktor Yang Berpengaruh Terhadap Perubahan Harga Obligasi, Tesis, Program Magister Manajemen Universitas Diponegoro tidak dipublikasikan

Sukanto, E. 2009, Pengaruh Suku Bunga Deposito, Kurs Rupiah-USD, Tingkat Inflasi, IHSG, Volume Transaksi Terhadap Obligasi Pemerintah RI (SUN), Jurnal Fokus Ekonomi no 2 vol 4, p. 9-23

Tandelilin. E. 2010. Portofolio dan Investasi, Teori dan Aplikasi, Edisi Pertama, Yogyakarta : Kanisiu

Widajati. A. 2009, Inflasi Dan Tingkat Bunga Terhadap Harga Obligasi Negara Ritel Yang Diterbitkan Pemerintah, Jurnal Keuangan dan Perbankan no 1 vol 13, p. 97-105

Discussion and feedback