ANALISIS PENGARUH DESENTRALISASI FISKAL TERHADAP PDRB PER KAPITA DI LAMPUNG TAHUN 2015-2021

on

BULETIN

EKONOMI

STUDI

BULETIN STUDI EKONOMI

Available online at https://ojs.unud.ac.id/index.php/bse/index

Vol. 29 No. 01, Februari 2024, pages: 94-106

ISSN : 1410-4628

e-ISSN: 2580-5312

ANALISIS PENGARUH DESENTRALISASI FISKAL TERHADAP PDRB PER KAPITA DI LAMPUNG TAHUN 2015-2021

Rima Nova Kurnia Pramono1 Ukhti Ciptawaty2 Heru Wahyudi3 Dedy Yuliawan4

Article history:

Abstract

Submitted: 20 Februari 2024

Revised: 27 Februari 2024

Accepted: 28 Februari 2024

Keywords:

Fiscal decentralization;

GRDP Per Capita;

Fixed Effect Model;

PAD, DAK, DAU, and DBH;

Kata Kunci:

Desentralisasi Fiskal;

PDRB Per Kapita;

Fixed Effect Model;

PAD, DAK, DAU, dan DBH;

Fakultas Ekonomi dan Bisnis, Universitas Lampung, Lampung, Indonesia

Email:

Fiscal decentralization is a strategy of the policies by the government to strengthen the financial relationship between the center and the regions, with the aim of improving the welfare of the people in a region. This study aims to analyze the effect of fiscal decentralization proxied by PAD, DAK, DAU, and DBH on GRDP Per Capita. The data in this study are secondary data using the panel data analysis method with the 2015-2021 time period sourced from the Central Bureau of Statistics and the Directorate General of Fiscal Balance, using the Fixed Effect Model approach. The results of the analysis show that partially PAD, DAK, and DAU have a positive and significant effect on GRDP per capita. Meanwhile, DBH has a positive and insignificant effect on GRDP per capita. The purpose of this study is to determine the impact of the implementation of fiscal decentralization on GRDP per capita of 15 regencies/cities in Lampung in 2015-2021.

Abstrak

Desentralisasi fiskal ialah strategi kebijakan oleh pemerintah untuk memperkuat hubungan keuangan antara pusat dan daerah, dengan tujuan menaikkan kesejahteraan masyarakat di suatu wilayah. Penelitian ini bertujuan untuk menganalisis pengaruh desentralisasi fiscal yang diproksikan dengan PAD, DAK, DAU, dan DBH terhadap PDRB Per Kapita. Data dalam penelitian ini yaitu data sekunder dengan menggunakan metode analisis data panel dengan periode waktu 2015-2021 bersumber dari Badan Pusat Statistik dan Direktorat Jenderal Perimbangan Keuangan, dengan memakai metode pendekatan Fixed Effect Model. Hasil analisis menunjukkan bahwa secara parsial PAD, DAK, dan DAU berpengaruh positif dan signifikan terhadap PDRB Per Kapita. Sedangkan, DBH berpengaruh positif dan tidak signifikan terhadap PDRB Per Kapita. Tujuan dari penelitian ini adalah untuk mengetahui dampak dari implementasi desentralisasi fiskal terhadap PDRB Per Kapita15 Kabupaten/Kota di Lampung pada tahun 2015-2021.

Fakultas Ekonomi dan Bisnis, Universitas Lampung, Lampung, Indonesia2

Email: ukhti.ciptawaty@feb.unila.ac.id2

Fakultas Ekonomi dan Bisnis, Universitas Lampung, Lampung, Indonesia3

Email: heru.wahyudi@feb.unila.ac.id3

Fakultas Ekonomi dan Bisnis, Universitas Lampung, Lampung, Indonesia4

Email: dedy.yuliawan@feb.unila.ac.id 4

PENDAHULUAN

Kuznets seperti yang dikutip dalam Sukirno (1995) mengartikan pertumbuhan ekonomi sebagai kemampuan suatu negara untuk terus meningkatkan produksi dan penyediaan barang serta jasa dalam jangka waktu yang panjang. Kondisi pertumbuhan ekonomi suatu wilayah dapat tercermin melalui Produk Domestik Regional Bruto (PDRB) wilayah tersebut. Badan Pusat Statistik menjelaskan bahwa Total output keuangan dari semua entitas ekonomi yang beroperasi di suatu wilayah tertentu disebut Produk Domestik Regional Bruto (PDRB). Untuk mengukur PDRB, dapat digunakan harga konstan atau harga berlaku. PDRB Provinsi Lampung mengalami fluktuasi setiap tahunnya, seperti yang dilaporkan oleh Badan Pusat Statistik (BPS) Lampung. Hal ini menunjukkan bagaimana kebiasaan pembelian para pelaku ekonomi dapat mempengaruhi perekonomian daerah.

70

47 937

45,119 47,937

55,992 59,317 57,289 62,258

51,891 ,

39,716 42,172 39,29 40,873

34,054 36,998

31,154

60

50

40

30

20

10

0

2015 2016 2017 2018 2019 2020 2021

^∙-Indonesia —•—Lampung

Sumber : Badan Pusat Statistik (diolah)

Gambar 1. PDRB Perkapita Indonesia dan Lampung 2015-2021

Tingkat kehidupan penduduk dalam suatu negara atau daerah berkorelasi positif engan PDRB per kapita. Salah satu indikator kesejahteraan masyarakat adalah pertumbuhan ekonomi dan pendapatan per individu. Di samping itu, ketersediaan berbagai pilihan untuk memenuhi kebutuhan belanja masyarakat juga dipengaruhi secara signifikan oleh kondisi pasar regional (Affandi et al., 2021). Gambar 1 enunjukkan bahwa dari tahun 2015 hingga 2021, PDRB per kapita Provinsi Lampung mengalami peningkatan, kecuali pada tahun 2020 yang mengalami penurunan akibat pandemi COVID-19. Meskipun terjadi peningkatan yang signifikan, PDRB per kapita Provinsi Lampung tetap berada di bawah rata-rata nasional. Pada tahun 2021, PDRB per kapita Lampung mencapai 40.873, sementara rata-rata nasional encapai 62.258. Salah satu cara untuk menilai kemajuan suatu daerah adalah dengan melihat pendapatan per kapitanya. Dari gambar tersebut, terlihat bahwa pendapatan per kapita Lampung masih di bawah angka nasional. Jika pendapatan per kapita suatu daerah endah, dapat disimpulkan bahwa struktur sosial dan ekonominya sedang engalami penurunan(Jamaludin & Juliansyah, 2020).

Dengan penerapan otonomi daerah, Pe erintah Indonesia mengubah struktur erja pe erintahannya dari sentralisasi menjadi esentralisasi. Pe erintah pusat engalihkan sejumlah ekuasaan dan sumber daya kepada pe erintah daerah, termasuk desentralisasi fiskal dan otonomi daerah, emberi mereka wewenang untuk erancang ebijakan yang bertujuan eningkatkan

pendapatan. Memutuskan prioritas pembangunan di wilayah masing-masing adalah salah satu kekuatan tambahan yang dimiliki pemerintah daerah (Aulia, 2014). Menurut Hastuti (2018)Desentralisasi fiskal memiliki tujuan untuk mengurangi disparitas antar daerah, enjamin standar minimum pelayanan publik di seluruh wilayah, memberikan ewenangan epada daerah untuk mengelola sumber daya

euangan nasional sesuai ebutuhan ereka, meningkatkan esejahteraan masyarakat, eningkatkan

96 e-ISSN: 2580-5312 akuntabilitas dan transparansi pe erintah daerah, serta eningkatkan partisipasi masyarakat dalam pengelolaan pembangunan daerah.

Sebuah erangka teoritis yang berdasarkan pada prinsip-prinsip fiskal federalis dapat dipergunakan untuk menggambarkan dampak ekonomi dari esentralisasi fiskal. Dalam konteks memenuhi kebutuhan masyarakat dan meningkatkan esejahteraan daerah, konsep e eralis e fiskal menjelaskan keterkaitan antara desentralisasi dan ekonomi lokal. Desentralisasi memfasilitasi pertumbuhan dan pe enuhan kebutuhan masyarakat di suatu daerah. Pandangan ini menjelaskan bagaimana kebijakan yang diambil oleh pe erintah daerah dipengaruhi oleh desentralisasi fiskal. Dengan kata lain, campur tangan pemerintah pusat secara alamiah dibatasi karena pemerintah d erah memiliki kekuasaan untuk mengatur dan embuat regulasi yang berhubungan dengan aspek ekonomi lokal mereka (Tiebout, 1956). Tujuan dari Teori Federalisme Fiskal adalah untuk engedukasi masyarakat sehingga mereka memahami konsekuensi dari kebijakan esentralisasi yang diterapkan oleh pe erintah terhadap ekonomi, layanan publik, dan kesejahteraan masyarakat (Samudra & Handayani, 2020).

Pada awal pelaksanaan desentralisasi fiskal, sesuai dengan UU Nomor 22 Tahun 1999 dan UU Nomor 25 Tahun 1999, sumber pendapatan daerah terdiri dari: (1) Pendapatan Asli Daerah (PAD); (2) Dana Perimbangan; (3) Pinjaman Daerah; dan (4) Pendapatan Daerah Lain yang Sah. Dana perimbangan mencakup Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Seiring berjalannya waktu, berdasarkan UU Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, sumber-sumber pendapatan daerah terdiri dari: (1) PAD; (2) Pendapatan Transfer; dan (3) Pendapatan Daerah Lain yang Sah. Pendapatan transfer encakup transfer dari Pe erintah Pusat dan transfer antardaerah. Transfer dari Pe erintah Pusat terdiri dari: (1) Dana Perimbangan; (2) Dana Otonomi Khusus; (3) Dana Keistimewaan; dan (4) Dana Desa. Se entara itu, transfer antardaerah mencakup: (1) Pendapatan Bagi Hasil; dan (2) Bantuan Keuangan (Puspita & Hamidi, 2021).

Pendapatan Asli Daerah adalah penerimaan resmi yang berasal dari sumber-sumber pendapatan utama daerah, seperti Badan Usaha Milik Daerah (BUMD), pajak daerah, dan sumber-sumber lainnya. Pemerintah daerah engandalkan Pendapatan Asli Daerah (PAD) untuk membiayai proyek-pro ek pembangunan dan BUMD, sesuai engan ketentuan dalam Undang-Undang Nomor 33 Tahun 2004. Salah satu tujuan Pendapatan Asli Daerah (PAD) adalah untuk mengurangi ketergantungan pada pendanaan yang berasal dari pe erintah federal. Pendapatan utama daerah (PAD) dapat ditingkatkan dengan adanya infrastruktur dan peralatan yang diperlukan (Cahyaning, 2018). Pendapatan Asli Daerah (PAD) yang cukup dan efisien juga dapat memicu pertumbuhan ekonomi lokal. Dengan eningkatnya PAD, pemerintah daerah dapat engalokasikan lebih banyak sumber daya untuk investasi dalam sektor-sektor yang emperbaiki produktivitas dan daya saing wilayah. Pertumbuhan ekonomi yang ber esinambungan cenderung meningkatkan PDRB per kapita karena embuka peluang ekonomi baru dan meningkatkan kualitas hidup masyarakat. Menurut Al-Khawarizmi, (2021)Pada penelitian entang pengaruh Pendapatan Asli Daerah, dan Dana Perimbangan Terhadap Produk Domestik Regional Bruto di Provinsi Jawa Timur menyimpulkan bahwa Hasil uji secara simultan engindikasikan seluruh variabel Penapatan Asli Daerah (PAD) berpengaruh positif terhadap PDRB Jawa Timur sedangkan Dana Perimbangan berpengaruh negative terhadap Produk Domestik Bruto PDRB di Provinsi Jawa Timur. Namun, dalam studi yang dilakukan oleh Mafahir & Soelistiyo (2017) engenai dampak PAD, DAU, dan DAK terhadap PDRB di Kabupaten/Kota di Provinsi Nusa Tenggara Barat, disimpulkan bahwa PAD emiliki pengaruh negatif dan tidak signifikan terhadap PDRB, se entara DAU dan DAK memiliki dampak positif terhadap PDRB.

Dana Alokasi Khusus (DAK) merupakan sumber euangan yang berasal dari Anggaran Pendapatan dan Belanja Negara (APBN). Dana ini ditujukan untuk mendukung pembiayaan kegiatan

khusus yang menjadi kewenangan dan tanggung jawab pe erintah setiap daerah tertentu. Alokasi dana DAK sejalan dengan agenda nasional secara menyeluruh (Azizi, 2018). Dana alokasi khusus dapat dibedakan enjadi dua jenis, yaitu yang bersifat fisik dan nonfisik. Konsep eagenan merujuk pada kapasitas individu atau kelompok untuk bertindak dan membuat eputusan secara in ependen. DAK atau Dana Transfer engan Karakteristik Hibah yang Siesuai Klasifikasi, menetapkan bahwa pemerintah daerah harus emberikan kontribusi euangan untuk endorong pertumbuhan usaha, program, atau

egiatan di bidang tertentu (Puspita et al., 2021). DAK sering dialokasikan untuk proyek-proyek infrastruktur dengan tujuan eningkatkan konektivitas, produktivitas, dan efisiensi di suatu wilayah. Investasi tersebut eliputi pembangunan jalan, jembatan, irigasi, serta proyek-proyek energi dan

transportasi. Dengan eningkatnya investasi infrastruktur, diharapkan akan terjadi peningkatan produktivitas dan daya saing wilayah tersebut. Dengan pengelolaan yang e ektif dan tepat sasaran, alokasi DAK dapat menjadi salah satu instrumen penting dalam meningkatkan esejahteraan yang akhirnya dapat berkontribusi pada pertumbuhan PDRB per kapita. Dalam studi yang dilakukan oleh Mokorowu et al. (2020) engenai dampak pendapatan asli daerah, dana bagi hasil, dana alokasi umum, dan dana alokasi khusus terhadap pertumbuhan ekonomi di Kabupaten Minahasa Tenggara, disimpulkan bahwa PAD, DBH, DAU, dan DAK memiliki dampak positif terhadap pertumbuhan ekonomi di Minahasa Tenggara jika dianalisis secara parsial. Penelitian lain oleh Rahmah & Zein (2016) yang meneliti pengaruh pendapatan asli daerah, dana alokasi umum, dan dana bagi hasil terhadap pertumbuhan ekonomi di Provinsi Aceh, enyimpulkan bahwa PAD, DAU, dan DBH emiliki dampak positif terhadap pertumbuhan ekonomi di Aceh.

Dana Alokasi Umum (DAU) merupakan sumber daya euangan yang luas yang diberikan epada berbagai kabupaten dan kota untuk enangani ketidaksetaraan dalam kapasitas dan ebutuhan euangan ereka. Penetapan alokasi dana ini didasarkan pada formula yang mengikuti standar khusus, dan cenderung emberikan lebih banyak dana kepada daerah-daerah yang tertinggal dan berpendapatan

rendah daripada daerah yang lebih makmur (Alvaro & Prasetyo, 2020). DAU yang efisien dan sesuai sasaran emiliki potensi untuk mendorong pertumbuhan sektor ekonomi lokal. Dengan enyediakan

insentif keuangan dan program-program pengembangan ekonomi, pe erintah daerah dapat menggalakkan para pelaku ekonomi lokal untuk melakukan investasi dan mengembangkan usaha mereka. Ini berpotensi meningkatkan produksi, enciptakan lapangan kerja, dan meningkatkan pendapatan per kapita. Menurut penelitian terdahulu yakni Hidayat & Santosa (2020) membuktikan bahwa Dana Alokasi Umum secara signifikan dan positif mempengaruhi PDRB.

Dana Bagi Hasil (DBH) adalah alokasi dana yang diberikan epada daerah dengan proporsi tertentu dari Anggaran Pendapatan dan Belanja Negara (APBN). Tujuan dari pemberian dana ini adalah untuk emberikan dukungan finansial yang me enuhi berbagai ebutuhan di berbagai lokasi. Konsep etimpangan fiskal antara pe erintah pusat dan daerah, yang sering dikenal sebagai etidakseimbangan vertikal, dapat diatasi melalui desentralisasi kewenangan fiskal, yang juga dikenal sebagai DBH (Keuangan, 2017). Alokasi Dana Bagi Hasil (DBH) dibagi enjadi dua kategori utama, yaitu DBH Sumber Daya Alam (SDA) dan DBH Pajak. Dana dari DBH juga bisa digunakan untuk meningkatkan akses dan mutu layanan publik seperti pendidikan, kesehatan, infrastruktur transportasi, dan fasilitas umum lainnya. Peningkatan dalam akses dan kualitas layanan ini bisa meningkatkan kesejah eraan masyarakat secara menyeluruh, yang juga berperan dalam eningkatkan PDRB per kapita. Penerimaan DBH dapat membantu iemperkuat stabilitas fiskal suatu d erah dengan men ediakan sumber

pendapatan yang dapat diandalkan. Ini dapat membantu daerah dalam enghadapi tantangan ekonomi yang tidak terduga serta menjaga pertumbuhan ekonomi yang berkelanjutan. Pada pe elitian Eliza et al. (2014) hasil penelitian engenai pengaruh dana perimbangan terhadap PDRB di Aceh menyimpulkan bahwa Dana Alokasi Umum (DAU) dan Dana Bagi Hasil memiliki dampak positif terhadap PDRB. Artinya, ketika alokasi dana DAU dan DBH eningkat, maka PDRB juga akan mengalami peningkatan.

98 e-ISSN: 2580-5312 Sebaliknya, Dana Alokasi Khusus tidak memiliki pengaruh yang signifikan terhadap PDRB (hasil estimasinya tidak signifikan), yang mengindikasikan bahwa peningkatan alokasi dana DAK dapat menyebabkan penurunan tingkat PDRB.

Berdasarkan konteks, terdapat sebuah enomena di mana esentralisasi fiskal engalami peningkatan, tetapi PDRB per kapita di Provinsi Lampung masih di bawah rata-rata nasional. Hal ini menunjukkan bahwa tingkat kesejahteraan masyarakat di Provinsi Lampung mungkin belum ber embang sebagaimana yang diharapkan jika dibandingkan dengan tingkat kesejah eraan nasional. Oleh karena itu, peneliti tertarik untuk menyelidiki lebih lanjut Pengaruh Desentralisasi Fiskal terhadap PDRB Per Kapita di Lampung Tahun 2015-2021.

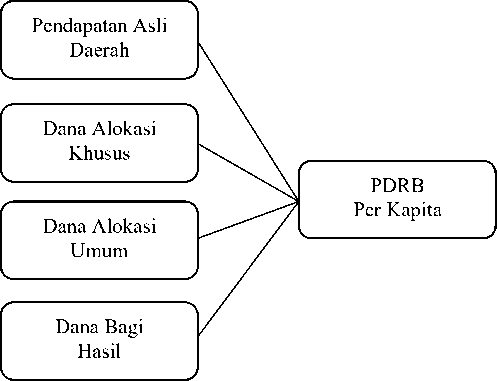

Sum er : diolah

Gambar 2. Kerangka Pemikiran

Bierdasarkan gambar 2 sierta pienielitian siebielumnya bierikut adalah hipotiesis yang didapat dipiersiembahkan :

Ha1 : Piendapatan Asli Daierah bierpiengaruh positif tierhadap PDRB Pier Kapita

Ha2 : Dana Alokasi Khusus berpengaruh positif terhadap PDRB Per Kapita

Ha3 : Dana Alokasi Umum berpengaruh positif Terhadap PDRB Per Kapita

Ha4 : Dana Bagi Hasil berpengaruh positif terhadap PDRB Per Kapita

Ha5 : Desentralisasi Fiskal secara bersamaan berpengaruh signifikan Terhadap PDRB Perkapita

METODE PENELITIAN

Penelitian ini merupakan sebuah studi eskriptif dan kuantitatif yang menggunakan data sekunder yang diperoleh dari Badan Pusat Statistik dan Direktorat Jen eral Perimbangan Keuangan. Penelitian ini difokuskan pada dua kelompok faktor yang memiliki signifikansi ter entu. Variabel yang menjadi fokus penelitian adalah tingkat PDRB per kapita. Variabel independen dalam penelitian ini mencakup pendapatan asli daerah, dana alokasi khusus, dana alokasi umum, dan dana bagi hasil. Penelitian ini difokuskan pada 15 kabupaten/kota di wilayah Lampung pada rentang tahun 2015 hingga 2021. Penelitian yang dilakukan oleh Widarjono (2018) menggunakan data panel, yang merupakan kombinasi dari data time series dan data cross-section (Widarjono, 2018). Data panel yang digunakan dalam penelitian ini terdiri dari data cross-section yang encakup 15 kabupaten/kota di Provinsi Lampung, serta data ti e series dari tahun 2015 hingga 2021. Data yang digunakan dalam penelitian ini

mencakup sumber sekunder seperti pendapatan asli daerah, dana alokasi khusus, dana alokasi umum, dana bagi hasil, dan PDRB per kapita. Sumber data untuk penelitian ini berasal dari Badan Pusat Statistik Provinsi Lampung dan Direktorat Jen eral Perimbangan Keuangan. Dalam analisisnya, pe elitian ini menggunakan perangkat lunak Eviews 10 dan Microsoft Excel untuk melakukan perhitungan.

Dalam penelitian ini, metode kuantitatif digunakan untuk analisis, dengan Regresi Data Panel sebagai eto e analisis utama. Sebelum melakukan pengujian, analisis deskriptif dilakukan untuk memberikan gambaran umum tentang setiap variabel yang digunakan dalam pe elitian. Analisis statistik deskriptif menghasilkan data tentang nilai minimum, maksimum, dan rata-rata untuk setiap variabel yang digunakan, yang disajikan dalam bentuk tabel statistik deskriptif.

Kemudian, tiga metode dipertimbangkan sebagai model terbaik: Random Effect Mo el, Fixed Effect Model, dan Common Ef ect Mo el. Pemilihan model terbaik dapat dilakukan elalui Uji Chow, Uji Hausman, dan Uji Lagrange Multiplier. Setelah model dipilih, dilakukan uji asumsi klasik, termasuk uji normalitas, uji heteroskedastisitas, uji multikolinearitas, dan uji autokorelasi.

Setelah memastikan data memenuhi asumsi yang diperlukan, dilakukan pengujian hipo esis untuk enentukan pengaruh lebih dari satu variabel independen erhadap satu variabel ependen. Uji-t digunakan untuk menilai pengaruh variabel independen secara parsial, uji-f digunakan untuk menilai pengaruh variabel secara simultan, dan koefisien determinasi digunakan untuk mengukur seberapa besar variabel independen mempengaruhi variabel ependen. Dalam penelitian ini, model regresi di entukan oleh persamaan sebagai berikut:

PDRBPKPit = βo + βιPADit + β2DAKit + ^3DAUit + β4DBHit + t........................................(1)

HASIL DAN PEMBAHASAN

Untuk emperoleh pemahaman awal tentang setiap variabel yang digunakan dalam penelitian ini, dilakukan analisis statistik deskriptif. Hasil analisis tersebut enampilkan informasi engenai nilai minimum, maksimum, dan rata-rata (mean) dari setiap variabel yang digunakan dalam penelitian, disajikan dalam bentuk tabel statistik deskriptif.

Tabiel 1.

Hasil Statistik Deskriptif

|

Keterangan |

PDRBPKP |

PAD |

DAK |

DAU |

DBH |

|

Mean |

35.41643 |

120582.5 |

1967844. |

718699.0 |

40772.51 |

|

Median |

35.17679 |

76051.00 |

223100.0 |

636375.0 |

27378.00 |

|

Maximum |

56.30431 |

627297.0 |

1.84E+08 |

1378175. |

606759.0 |

|

Minimum |

17.49308 |

11598.00 |

21339.00 |

363081.0 |

11856.00 |

|

Std. Dev. |

9.786499 |

130210.3 |

17899993 |

270078.6 |

70844.16 |

|

Skewness |

0.286781 |

2.415747 |

10.09960 |

0.677280 |

6.778974 |

|

Kurtosis |

2.198169 |

8.658320 |

103.0045 |

2.317442 |

50.34309 |

Sum er: data diolah dengan Eviews 10

Hasil dari tabel statistik deskriptif menunjukkan bahwa, secara keseluruhan di berbagai kabupaten dan kota di Lampung, rata-rata produk domestik regional bruto (PDRB) per kapita adalah sebesar 35,42 juta rupiah. Pendapatan asli daerah emiliki rata-rata sebesar 120.582,5 juta rupiah, sedangkan dana alokasi khusus memiliki rata-rata sebesar 1967844 juta rupiah. Rata-rata dana alokasi umum mencapai 718699 juta rupiah, dan rata-rata dana bagi hasil adalah 40772,51 juta rupiah.

Model penelitian ditentukan elalui penggunaan Uji Chow, Uji Hausman, dan Uji Lagrange Multiplier (LM). Uji Chow digunakan untuk membandingkan antara Common Effect Mo el (CEM) dan Fixed Effect Model (FEM). Kemudian, dilanjutkan dengan Uji Hausman yang membandingkan antara

Random Effect Mo el (REM) dan Fixed Ef ect Model (FEM). Terakhir, Uji Lagrange Multiplier (LM) digunakan untuk embandingkan antara Random Effect Mo el (REM) dan Common Effect Model (CEM).

Tabel 2.

Hasil Uji Chow

|

Effects Test |

Statistic |

d.f. |

Prob. |

|

Cross-Section F |

53.817636 |

(14,86) |

0.0000 |

|

Cross-section Chi-Square |

239.231573 |

14 |

0.0000 |

Sum er: Data diolah Ev ews 10

Berdasarkan hasil uji Chow di atas, didapati bahwa nilai statistik chi-square adalah 239.231573, yang mengakibatkan penolakan terhadap H0 dan penerimaan Ha engan nilai probabilitas sebesar 0.0000, yang lebih rendah dari nilai ambang signifikansi 0.05 (α 5%). Dari hasil uji Chow ini dapat disimpulkan bahwa Fi ed Ef ect Mo el lebih unggul daripada Common Ef ect Mo el.

Tabel 3.

Hasil Uji Hausman

|

Test Summary |

Chi-Sq. Statistic |

Chi-Sq. d.f. |

Prob. |

|

Cross-Section Random |

53.817636 |

(14,86) |

0.0000 |

Sum er: Data diolah Ev ews 10

Dari data tabel yang disajikan, terlihat bahwa probabilitas untuk random Cross-section adalah 0.0000, yang berada di bawah tingkat signifikansi a = 5%. Hasil ini mengindikasikan penolakan terhadap hipotesis nol (Ho). Oleh karena itu, dapat disimpulkan bahwa model terbaik yang sesuai adalah model Fi ed Ef ect.

Hasil regresi menunjukkan bahwa model terbaik yang dipilih adalah model Fixed Effect, dan hasilnya dapat diuraikan sebagai berikut:

Tabel 4.

Fi ed Ef ect Mo el

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

9.528430 |

4.943235 |

1.927570 |

0.0572 |

|

PAD |

7.66E-05 |

9.44E-06 |

8.113118 |

0.0000 |

|

DAK |

3.48E-08 |

1.66E-08 |

2.101756 |

0.0385 |

|

DAU |

2.28E-05 |

7.01E-06 |

3.248689 |

0.0017 |

|

DBH |

5.37E-06 |

5.15E-06 |

1.043208 |

0.2998 |

|

R-squared |

0.933263 |

Prob(F-statistic) |

0.0000 | |

|

Adjusted R-squared |

0.919295 |

Durbin-Watson stat |

0.993272 |

Sum er: data diolah dengan Eviews 10

PDRBPKPit = 9.528430 + 0.0000766rADit + 0.0000000348DAKit + 0.0000228DAUit + 0.00000537DBHit

Dari persamaan di atas dapat diinterpretasikan yakni, nilai konstanta dalam persamaan tersebut adalah 9.528430. Ini enunjukkan bahwa jika semua variabel independen memiliki nilai 0 (nol), PDRB (Produk Domestik Regional Bruto) Per Kapita di 15 Kabupaten/Kota di Lampung adalah sekitar 9.53 juta rupiah. Pendapatan Asli Daerah emiliki pengaruh positif dan signifikan pada tingkat signifikansi a = 5% (0.05) dengan koefisien sebesar 0.0000766. Ini berarti bahwa jika pendapatan asli daerah meningkat satu juta rupiah, diperkirakan PDRB Per Kapita akan eningkat sekitar 76.6 ribu rupiah. Dana Alokasi Khusus memiliki pengaruh positif dan signifikan pada tingkat signifikansi a = 5% (0.05) dengan koefisien sebesar 0.0000000348. Jika dana alokasi khusus meningkat satu juta rupiah,

diperkirakan PDRB Per Kapita akan eningkat sekitar 0.0348 ribu rupiah (34.8 rupiah). Dana Alokasi Umum juga memiliki pengaruh positif dan signifikan pada tingkat signifikansi a = 5% (0.05) dengan koefisien sebesar 0.0000228. Artinya, jika dana alokasi umum meningkat satu juta rupiah, diperkirakan PDRB Per Kapita akan meningkat sekitar 22.8 ribu rupiah. Dana Bagi Hasil memiliki pengaruh positif tetapi tidak signifikan pada tingkat signifikansi a = 5% (0.05) dengan koefisien sebesar 0.00000537. Jika dana bagi hasil meningkat satu juta rupiah, diperkirakan PDRB Per Kapita akan eningkat sekitar 5.37 ribu rupiah.

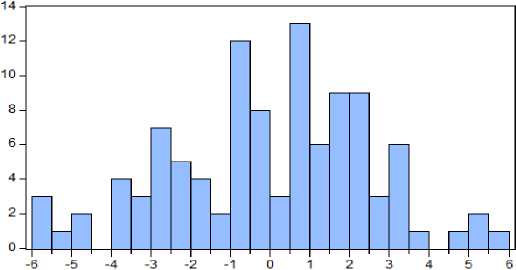

Untuk emastikan apakah data yang akan digunakan telah emenuhi persyaratan model regresi yang berkualitas, maka dilakukan uji asumsi klasik. Terdapat empat bentuk uji asumsi klasik yaitu autokorelasi, heteroskedastisitas, multikolinearitas, dan normalitas. Hasil dari uji asumsi klasik yang telah dilakukan adalah sebagai berikut:

Mean Median Maximum Minimum

Std Dev Skewness

Kurtosis

Jarque-Bera Probability

Sum er: data diolah dengan Eviews 10

Series: Standardized Residuals

Samiple 2015 2021

Observations 105

2 24e-16 0.364177

5.715306

-5.964062

2.528200

-0.193646

2 732343

0.969658

0.615802

Gambar 3. Uji Normalitas

Dari hasil Uji Normalitas menggunakan etode Jarque-Bera, didapatkan nilai probabilitas sebesar 0.615802, yang lebih besar daripada tingkat signifikansi a = 5% (0.05). Dengan demikian, dapat disimpulkan bahwa data penelitian terdistribusi normal.

|

Tabel 5. Uji Heteroskedastisitas | |

|

Variabel |

Prob. Kesimpulan |

|

PAD DAK DAU DBH |

0.9775 Ho diterima 0.1491 Ho diterima 0.2436 Ho diterima 0.6104 Ho diterima |

Sum er: data diolah dengan Eviews 10

Berdasarkan Tabel 5. terlihat bahwa probabilitas semua variabel bebas lebih tinggi dari nilai a = 0,05. Dengan menerima hipotesis nol (Ho) dan menolak hipotesis alternatif (Ha), dapat disimpulkan bahwa dalam penelitian ini tidak terdapat indikasi masalah heteroskedastisitas.

Tabel 6.

Uji Multikolinearitas

|

PAD |

DAK |

DAU |

DBH | |

|

PAD |

1.000000 |

-0.009413 |

0.553618 |

0.449950 |

|

DAK |

-0.009413 |

1.000000 |

-0.043933 |

-0.027914 |

|

DAU |

0.553618 |

-0.043933 |

1.000000 |

0.270169 |

|

DBH |

0.449950 |

-0.027914 |

0.270169 |

1.000000 |

Sum er: data diolah dengan Eviews 10

Berdasarkan Tabel 6. tidak terdapat korelasi yang signifikan antara variabel in ependen dengan nilai lebih dari 0.80. Dengan enerima hipotesis nol (Ho) dan menolak hipotesis alternatif (Ha), dapat disimpulkan bahwa dalam data penelitian tidak terdapat masalah multikolinearitas.

Tabel 7. Uji Durbin Watson

|

Hipotesis nol |

Keputusan |

Jika |

|

Tidak ada autokorelasi positif |

Tolak |

0<d<dL |

|

Tidak ada autokorelasi positif |

Tidak ada keputusan |

d≤ d ≤ dU |

|

Tidak ada autokorelasi negatif |

Tolak |

4-dL < d <4 |

|

Tidak ada autokorelasi negatif |

Tidak ada keputusan |

4-dU ≤ d ≤4-dL |

|

tak ada autokorelasi, baik positif atau negatif |

Terima |

dU < d < 4-dU |

Sumber : Gujarati & Porter (2013)

Berdasarkan hasil estimasi, nilai statistik Durbin-Watson yang diperoleh adalah 0.993272 untuk semua variabel. Selain itu, rentang nilai untuk batas bawah (dL) adalah 0.685 dan batas atas (dU) adalah 1.977, seperti yang tercantum dalam Tabel 7. Dengan nilai Durbin-Watson berada di antara dL dan dU, hal ini menunjukkan bahwa tidak ada autokorelasi positif yang signifikan dalam model. Dengan demikian, tidak ada pola atau ketergantungan positif yang signifikan dalam kesalahan model, dan asumsi dasar tentang indepen ensi esalahan terpenuhi.

Tabel 4. tidak hanya enampilkan hasil dari model erbaik, yaitu model Fi ed Ef ect, etapi juga menggambarkan hasil dari pengujian hipotesis secara parsial. Berikut ialah hasil analisis secara parsial:

Tabel 8.

Uji-t Parsial

|

Variabel Statistic |

t-Statistic |

t-Tabel |

Prob. |

Keterangan |

|

PAD |

8.113118 |

1.660234 |

0.0000 |

Ho ditolak |

|

DAK |

2.101756 |

1.660234 |

0.0385 |

Ho ditolak |

|

DAU |

3.248689 |

1.660234 |

0.0017 |

Ho ditolak |

|

DBH |

1.043208 |

1.660234 |

0.2998 |

Ho diterima |

Sum er: data diolah dengan Eviews 10

Berdasarkan tabel 8. di atas, tiga variabel in ependen yaitu pendapatan asli d erah, dana alokasi khusus, dan dana alokasi umum menolak hipotesis nol (Ho). Hasil ini mengindikasikan bahwa variabel-variabel tersebut, yakni PAD, DAK, dan DAU, secara signifikan memengaruhi PDRB Per Kapita di 15 Lampung secara statistik. Sementara itu, uji signifikansi pada variabel dana bagi hasil enunjukkan bahwa Ho diterima. Hal ini menggambarkan bahwa secara statistik, variabel dana bagi hasil tidak memiliki pengaruh signifikan terhadap PDRB Per Kapita di Lampung.

Tabel 9.

Uji-F Simultan

F-Statistic F-Tabel Prob. Keterangan

66.81315 2.462615 0.0000 Ho ditolak

Sum er: data diolah dengan Eviews 10

Nilai F-statistik sebesar 66,81315 dan nilai F-tabel sebesar 2,42615 ditentukan berdasarkan Tabel 9. Karena nilai F-statistik lebih tinggi dari F-tabel, maka Ho ditolak dan Ha diterima. Hal ini menunjukkan bahwa dari tahun 2015 sampai dengan 2021, Pendapatan Asli Daerah, Dana Alokasi Khusus, Dana Alokasi Umum, dan Dana Bagi Hasil berpengaruh secara bersama-sama terhadap PDRB (Produk Do estik Regional Bruto) Per Kapita di Lampung.

Kemampuan garis regresi untuk emperhitungkan data diukur dengan koefisien de erminasi (R²), yang mencerminkan piersentase varians total dari variabel depen en (Y) yang dapat dijelaskan oleh variabel indepen en dalam model regresi. Nilai koefisien determinasi pada Tabel 4 adalah 0,919295, yang setara dengan 91,92%. Artinya, sekitar 91,92% dari variasi PDRB per kapita Lampung dapat dijelaskan oleh variasi dalam Pendapatan Asli Daerah, Dana Alokasi Khusus, Dana Alokasi Umum, dan Dana Bagi Hasil. Meskipun demikian, terdapat sekitar 8,08% varians lain dari PDRB per kapita yang tidak dapat dijelaskan oleh variabel-variabel tersebut dalam model.

Berdasarkan hasil pengujian yang telah dilakukan, ditemukan bahwa Pendapatan Asli Daerah, Dana Alokasi Khusus, dan Dana Alokasi Umum memiliki pengaruh positif dan signifikan terhadap PDRB Per Kapita di Lampung. Sementara itu, meskipun Dana Bagi Hasil memiliki pengaruh positif, namun tidak signifikan terhadap PDRB Per Kapita di Lampung.

Koefisien regresi untuk variabel Pendapatan Asli Daerah (PAD) sebesar 0,0000766 menunjukkan pengaruh positif berdasarkan hasil estimasi. Berdasarkan uji signifikansi parsial, PDRB per kapita di Lampung pada perio e 2015-2021 secara signifikan dipengaruhi oleh variabel PAD. Nilai t-statistik untuk variabel PAD sebesar 8,113118, melebihi nilai t-tabel sebesar 1,660234 pada tingkat signifikansi a = 0,05. Hal ini mengindikasikan bahwa peningkatan satu juta rupiah pada pendapatan asli daerah akan mengakibatkan kenaikan sebesar 76,6 ribu rupiah pada PDRB per kapita. Meskipun kontribusinya terbatas, hal ini menunjukkan bahwa pendapatan asli daerah dapat emberikan dampak positif terhadap peningkatan PDRB per kapita. Menurut data dari Direktorat Jen eral Perimbangan Keuangan dan Badan Pusat Statistik, Pendapatan Asli Daerah di Lampung mengalami peningkatan dari 2,84 triliun pada tahun 2020 menjadi 3,25 triliun pada tahun 2021. Ini sejalan dengan PDRB per kapita Provinsi Lampung yang eningkat dari 40,87 juta pada tahun 2020 menjadi 45,12 juta pada tahun 2021. Temuan ini mendukung hipotesis bahwa peningkatan Pendapatan Asli Daerah dapat berkontribusi pada peningkatan PDRB per kapita. Hasil pe elitian ini sejalan dengan temuan Al-Khawarizmi (2021) dan Nuryasman (2011) yang enyatakan bahwa Pendapatan Asli Daerah memiliki dampak positif terhadap PDRB Per Kapita. Namun, hasil tersebut bertentangan dengan pe elitian Mafahir & Soelistiyo (2017)yang enunjukkan bahwa Pendapatan Asli Daerah emiliki pengaruh egatif dan tidak signifikan terhadap PDRB.

Koefisien regresi variabel DAK enunjukkan nilai positif sebesar 0.0000000348, sebagaimana yang telah diestimasi. Berdasarkan uji signifikansi parsial, PDRB per kapita Lampung dalam rentang tahun 2015-2021 dipengaruhi secara signifikan oleh variabel DAK. Nilai t-statistik variabel DAK mencapai 2,101756, melebihi nilai t-tabel sebesar 1,660234 pada tingkat signifikansi a = 0,05, yang mengindikasikan hal ini. Artinya, setiap peningkatan satu juta rupiah pada Dana Alokasi Khusus akan menyebabkan kenaikan PDRB per kapita sebesar 0,0348 ribu rupiah atau setara dengan 34,8 rupiah. Hal ini enunjukkan bahwa meskipun kontribusinya terbilang kecil, Dana Alokasi Khusus emiliki po ensi untuk eningkatkan PDRB per kapita. Hasil pengujian ini sesuai dengan penelitian Mokorowu et al. (2020) dan Salsabillah (2018) bahwa Dana Alokasi Khusus berpengaruh positif terhadap PDRB Per

Kapita. Sedangkan pada penelitian Suranto (2023) bahwa DAK tidak berpengaruh signifikan terhadap PDRB.

Koefisien regresi untuk variabel DAU enunjukkan nilai positif sebesar 0,0000228 berdasarkan hasil estimasi. Dari hasil uji signifikansi parsial, dapat disimpulkan bahwa PDRB per kapita Lampung dalam rentang tahun 2015-2021 dipengaruhi secara signifikan oleh variabel DAU. Hal ini dibuktikan oleh nilai t-statistik variabel DAU yang mencapai 3,248689, elebihi nilai t-tabel sebesar 1,660234 pada tingkat signifikansi a = 0,05. Dengan demikian, tiap kenaikan satu juta rupiah pada dana alokasi umum akan menghasilkan kenaikan sebesar 22,8 ribu rupiah pada PDRB per kapita. Meskipun kontribusinya relatif kecil, dana alokasi umum dapat memberikan kontribusi pada peningkatan PDRB per kapita. Hal ini terjadi karena nilai DAU (Dana Alokasi Umum) yang besar, serta pengelolaan belanja daerah yang dominan dibandingkan dengan nilai total DAU itu sendiri. Oleh karena itu, setiap kali pe erintah daerah enerima DAU, dana tersebut cenderung dialokasikan untuk membiayai berbagai ebutuhan belanja pe erintah daerah, termasuk belanja modal. Penelitian ini selaras dengan penelitian Rahmah & Zein (2016) dan Wulantari & Haviz (2021) yang menyimpulkan bahwa Dana Alokasi Umum memiliki pengaruh positif terhadap PDRB. Sedangkan pada pe elitian Rarung (2016) emiliki perbedaan dimana Dana Alokasi Umum (DAU) tidak memiliki pengaruh terhadap PDRB.

Dengan erujuk pada hasil estimasi, koefisien egresi untuk variabel DBH enunjukkan tanda positif sebesar 0.00000537. Berdasarkan uji signifikansi parsial, dapat disimpulkan bahwa PDRB per kapita Lampung dalam periode 2015-2021 dipengaruhi secara positif dan marginal oleh variabel DBH. Hal ini terlihat dari nilai t-statistik variabel DBH sebesar 1.043208, yang elebihi tingkat signifikansi a = 0.05 namun lebih rendah dari nilai t-tabel sebesar 1.660234 dengan probabilitas 0.2998. Hasil ini menunjukkan bahwa enaikan dana bagi hasil sebesar satu juta rupiah akan menghasilkan kenaikan produk do estik bruto per kapita sebesar 22,8 ribu rupiah. Namun demikian, hal ini mengindikasikan bahwa Dana Bagi Hasil (DBH) yang dialokasikan oleh pemerintah pusat e d erah belum memiliki kontribusi yang signifikan dalam meningkatkan tingkat PDRB Per Kapita. Data dari Direktorat Jenderal Perimbangan Keuangan menunjukkan bahwa Dana Bagi Hasil di Lampung mengalami penurunan sebesar 135.366 juta rupiah pada tahun 2021, sedangkan Dana Alokasi Umum (DAU) pada tahun 2020 mencapai 157.793 juta rupiah. Namun, tren ini tidak sesuai dengan PDRB Per Kapita di Provinsi Lampung, yang meningkat dari 40,87 juta pada tahun 2020 menjadi 45,12 juta pada tahun 2021. Dapat disimpulkan bahwa ukuran Dana Bagi Hasil (DBH) tidak secara konsisten berkorelasi atau tidak selalu memberikan dampak langsung terhadap pertumbuhan ekonomi suatu daerah, tetapi lebih ergantung pada potensi sumber daya dan pe erimaan pajak yang dimiliki oleh d erah ersebut. Sebagai contoh, dalam periode 2017 hingga 2018, Provinsi Lampung mengalami kasus korupsi terkait pembayaran pajak air tanah oleh PT Great Giant Pineapple (GGP) yang elibatkan pejabat Lampung Tengah (Sukarta & Damiri, 2021). Pejabat dari Badan Pengelola Pajak dan Retribusi Daerah (BPPRD) Lampung Selatan juga terlibat dalam kasus korupsi pajak mineral dan batubara antara tahun 2017 hingga 2019, seperti yang dilaporkan oleh Wildan (2021). Praktik korupsi dan penyalahgunaan dana bagi hasil dapat berdampak erugikan terhadap pembangunan ekonomi dan infrastruktur di daerah. Kasus-kasus korupsi tersebut dapat enjadi faktor penyebab etidakberhasilan Dana Bagi Hasil (DBH) dalam mendorong pertumbuhan ekonomi di Provinsi Lampung. Penelitian ini selaras dengan Ridwan & Anis (2021) yang engemukakan bahwa Dana Bagi Hasil (DBH) berpengaruh positif namun tidak signifikan terhadap pertumbuhan ekonomi. Namun, pada penelitian Eliza et al. (2014) menyimpulkan bahwa Dana Bagi Hasil (DBH) berpengaruh positif dan signifikan terhadap PDRB. Sedangkan pada penelitian Monica & Sa’roni (2022) memiliki perbedaan yakni Dana Bagi Hasil (DBH) tidak berpengaruh erhadap PDRB.

SIMPULAN DAN SARAN

Mengacu pada pengujian dan analisis data yang sudah dilaksanakan, mendapatkan kesimpulan yakni bahwa Pendapatan Asli Daerah, Dana Alokasi Khusus, dan Dana Alokasi Umum berpengaruh positif dan signifikan terhadap PDRB Per Kapita. Dimana PAD, DAK, dan Dau mampu meningkatkan PDRB Per Kapita. Sedangkan Dana Bagi Hasil Berpengaruh positif dan tidak signifikan terhadap PDRB Per Kapita, dimana dana bagi hasil mampu meningkatkan PDRB namun tidak secara konsisten berkorelasi atau tidak selalu memberikan dampak langsung pada PDRB Per Kapita. Pada uji koesifien secara simultan menunjukan bahwa variabel independen yakni Pendapatan Asli Daerah, Dana Alokasi Khusus, Dana Alokasi Umum, dan Dana Bagi Hasil secara bersama-sama berpengaruh signifikan terhadap PDRB Per Kapita 15 Kabupaten/Kota di Lampung pada tahun 2015-2021.

Hasil penelitian menunjukkan bahwa Dana Bagi Hasil (DBH) memiliki dampak positif tetapi tidak signifikan terhadap pertumbuhan ekonomi di daerah Lampung. Penyebabnya melibatkan penyimpangan atau penyelewengan dalam penggunaan pendapatan pemerintah. Untuk mengatasi tantangan ini, disarankan agar pemerintah Kabupaten/Kota di Provinsi Lampung menekankan transparansi dalam pengelolaan dan pengawasan dana otonomi. Selain itu, keterlibatan pemerintah pusat dalam memantau dan mengevaluasi mekanisme program serta penggunaan Dana Bagi Hasil di Lampung juga diperlukan. Pemerintah daerah kabupaten/kota di Provinsi Lampung dianggap memiliki kemampuan untuk meningkatkan pendapatan daerah serta meningkatkan efisiensi pengawasan alokasi belanja daerah. Pemerintah berkeinginan untuk memperoleh hasil yang optimal dari lembaga-lembaga daerahnya. Dalam konteks desentralisasi, langkah-langkah ini dianggap sebagai langkah untuk mencegah atau menghentikan penyalahgunaan dana publik yang seharusnya digunakan untuk mendukung pembangunan fasilitas umum dan infrastruktur guna merangsang pertumbuhan ekonomi daerah.

REFERENSI

Affandi, Hamzah, A., & Risma, O. R. (2021). Analisis Pertumbuhan Ekonomi Indonesia Tahun 1994-2020.

Jurnal Bisnis Dan Kajian Strategi Manajemen, 5(1), 49–56. https://doi.org/10.35308/jbkan.v5i1.3233 Al-Khawarizmi, M. A. (2021). Pengaruh Pendapatan Asli Daerah (Pad) Dan Dana Perimbangan

(Daper)Terhadap Produk Domestik Regional Bruto (Pdrb)Di Provinsijawa Timur. OIKOS Jurnal Kajian Pendidikan Ekonomi Dan Ilmu Ekonomi, V, 107–112. https://doi.org/10.23969/oikos.v5i2.3394

Alvaro, R., & Prasetyo, A. (2020). Pengaruh PAD dan Dana Perimbangan terhadap Belanja Modal dengan Pertumbuhan Ekonomi sebagai Variabel Moderasi pada Provinsi di Indonesia. Jurnal Budget, 5(2), 103– 120.

Aulia, N. (2014). HUBUNGAN DESENTRALISASI FISKAL TERHADAP PERTUMBUHAN EKONOMI, TINGKAT KEMISKINAN, DAN KESENJANGAN PENDAPATAN KABUPATEN/KOTA DI PROVINSI JAWA TENGAH TAHUN 2012. 3(2), 327–336.

Azizi, M. (2018). Dampak Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil terhadap Ketimpangan Produk Domestik Regional Bruto di Provinsi Sulawesi Selatan Periode 2005 – 2014. JURNAL KRITIS (Kebijakan, Riset Dan Inovasi), 2(1), 1–32.

Cahyaning, S. (2018). Pengaruh PAD, DAU, DBH terhadap alokasi belanja modal dengan pertumbuhan ekonomi sebagai Variabel Moderating pada pemerintah daerah kabupaten/kota provinsi jaa timur tahun 2013-2015. Jurnal Ilmu Ekonomi Terapan, 3(1), 1–39.

Eliza, Z., Muhammad, S., & Nasir, M. (2014). Analisis Pengaruh Dana Perimbangan Terhadap Pertumbuhan PDRB di Provinsi Aceh. Jurnal Ilmu Ekonomi Pascasarjana Universitas Syiah Kuala, 2(1), 44–54.

Hastuti, P. (2018). Desentralisasi Fiskal Dan Stabilitas Politik Dalam Kerangka Pelaksanaan Otonomi Daerah Di Indonesia. Simposium Nasional Keuangan Negara, 1(1), 784–799.

Hidayat, W. S., & Santosa, B. (2020). Faktor – Faktor Yang Mempengaruhi Pdrb Kabupaten Dan Kota Di Provinsi Jawa Barat 2010 – 2015. Jurnal Penelitian Dan Karya Ilmiah Lembaga Penelitian Universitas Trisakti, 5(1), 25–30. https://doi.org/10.25105/pdk.v5i1.6421

Jamaludin, & Juliansyah, H. (2020). Pengaruh Belanja Pemerintah Terhadap Pendapatan Perkapita Indonesia.

Jurnal Ekonomika Indonesia, 9(2), 1. https://doi.org/10.29103/ekonomika.v9i2.3178

Keuangan, D. J. P. (2017). Dana Bagi Hasil. https://djpk.kemenkeu.go.id/?p=5726

Mafahir, A., & Soelistiyo, A. (2017). Analisis Pengaruh Pad, Dau Dan Dak Terhadap Pdrb Kabupaten/Kota Di Provinsi Nusa Tenggara Barat. Jurnal Ilmu Ekonomi, 1, 143–152.

MN, N. (2011). Peranan Pendapatan Asli Daerah (Pad) Dan Dana Perimbangan Terhadap Pendapatan Domestik Regional Bruto (Pdrb) Serta Dampaknya Terhadap Pertumbuhan Ekonomi Daerah. Jurnal Ekonomi, XVII(Vol 17, No 2 (2012): July 2012), 237–255.

Mokorowu, L. A., Rotinsulu, D. C., & Engka, D. S. M. (2020). Pengaruh Pendapatan Asli Daerah (Pad), Dana Bagi Hasil (Dbh, Dana Alokasi Umum (Dau) Dan Dana Alokasi Khusus (Dak) Terhadap Pertumbuhan Ekonomi Kabupaten Minahasa Tenggara. Jurnal Pembangunan Ekonomi Dan Keuangan Daerah, 21(04), 81–94.

Monica, F., & Sa’roni, C. (2022). Pengaruh Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja Daerah dan Pertumbuhan Ekonomi (Studi Kasus pada Kabupaten/Kota di Provinsi Kalimantan Selatan Tahun 2010-2019). JIEP: Jurnal Ilmu Ekonomi Dan Pembangunan, 5(2), 819. https://doi.org/10.20527/jiep.v5i2.7031

Puspita, D., & Hamidi, U. S. (2021). DESENTRALISASI FISKAL Dua Dekade Implementasi. Badan Kebijakan Fiskal Kementerian Keuangan Republik Indonesia, 1–289.

Puspita, D., Pahlevi, M., Raharja, Y. M., Hadi, S., Baroto, A. L., Permana, A. W., & Rahayu, W. T. (2021). DUA DEKADE IMPLEMENTASI DESENTRALISASI FISKAL DI INDONESIA (U. S. Hamidi & D. Puspita (eds.)). Badan Kebijakan Fiskal.

Rahmah, A., & Zein, B. (2016). Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum Dan Dana Bagi Hasil Terhadap Pertumbuhan Ekonomi Di Provinsi Aceh. Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA), 1(1), 213–220.

Rarung, P. (2016). Pengaruh Pad Dan Dau Terhadap Pdrb Di Kota Manado. Jurnal Berkala Ilmiah Efisiensi, 16(3), 449–460.

Ridwan, D., & Anis, A. (2021). Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan Terhadap Pertumbuhan Ekonomi Di Provinsi Sumatera Utara. Jurnal Kajian Ekonomi Dan Pembangunan, 4(1), 47. https://doi.org/10.24036/jkep.v4i1.13358

Salsabillah, A. (2018). Analisis Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus Pada Alokasi Belanja Modal Terhadap Produk Domestik Regional Bruto (Studi Pada 38 Kabupaten/Kota Di Provinsi Jawa Timur Tahun 2010-2016). Jurnal Ilmiah, 10(2), 1–94.

Samudra, G., & Handayani, N. (2020). Pengaruh Kemandirian, Pertumbuhan Ekonomi, Jumlah Penduduk terhadap Belanja Modal Pemerintah Daerah. Jurnal Ilmu Dan Riset Akuntansi, 9(4), 1–20.

Sukarta, A. W., & Damiri. (2021). Korupsi pembayaran pajak air tanah PT Great Giant Pineapple (GGP). Antarnews.

Suranto. (2023). PENGARUH DANA PERIMBANGAN (DBH, DAU, & DAK) TERHADAP PRODUK DOMESTIK REGIONAL BRUTO (PDRB) SULAWESI SELATAN. Kementerian Keuangan Republik Indonesia Direktorat Jenderal Perbendaharaan, 3(01), 53–67.

Tiebout, C. . (1956). A Pure Theory Of Local Expenditures. The Journal of Political Economy, 14(5), 416–424.

Wildan, M. (2021). Terseret Kasus Pengemplangan Pajak, Pejabat Daerah Ditahan Kejati. DDTC News.

Wulantari, R., & Haviz, M. (2021). Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Penanaman Modal Dalam Negeri (PMDN) terhadap Produk Domestik Regional Bruto (PDRB) Provinsi Jawa Barat 2003-2017. Jurnal Riset Ilmu Ekonomi Dan Bisnis, 1(1), 8–14.

https://doi.org/10.29313/jrieb.v1i1.62

Analisis Pengaruh Desentralisasi Fiskal Terhadap Pdrb Per Kapita Di Lampung Tahun 2015-2021,

Rima Nova Kurnia Pramono, Ukhti Ciptawaty, Heru Wahyudi, dan Dedy Yuliawant

Discussion and feedback