Strategi Optimalisasi Penyerapan Anggaran pada Sekretariat Daerah Kota Depok

on

Jurnal Manajemen Agribisnis

Vol.11, No.2, Oktober 2023

E- ISSN: 2684-7728

Strategi Optimalisasi Penyerapan Anggaran pada Sekretariat Daerah Kota Depok

Strategy for Optimizing Budget Absorption on Depok City Regional Secretariat

Amalyah Kaharuddin *) Dedi Budiman Hakim Faroby Falatehan

Manajemen Pembangunan Daerah, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor, Jawa Barat, Indonesia

*)Email: amalyahkaharuddin81@gmail.com

ABSTRACT

The purpose of this study is to analyze the pattern of budget absorption per quarter, the causes of non-optimal budget absorption and formulate alternative strategies for optimizing budget absorption at the Depok City Regional Secretariat. Respondents were determined by purposive sampling by including elements of planners, activity/financial managers, supervisors and representatives of the scope of the Regional Secretariat as well as experts in the formulation of alternative strategies. Analysis method with descriptive analysis, likert scale analysis and AHP (Analitycal Hierarchy Process) in the formulation of alternative strategies. The pattern of budget absorption at the Depok City Regional Secretariat in the research period from 2015 to 2021 tends to be high in the fourth quarter and low at the beginning of the first year/quarter. The average budget absorption in the fourth quarter was 40.30%, while in the first, second, third quarters it was: 7.33%, 18.39%, 21.35%, respectively. This is inversely proportional to the average cash plan prepared which is high at the beginning of the year and low at the end of the year. Meanwhile, the average absorption of the direct expenditure budget of the Depok City Regional Secretariat is 87.37%. From the results of primary data processing, it was found that the main cause of not optimal budget absorption at the Regional Secretariat was the preparation of the cash budget that had not been effective / only carried out by financial managers / operators causing the implementation of activities not in accordance with the cash budget withdrawal plan in the DPA/ DPPA. Meanwhile, the results of AHP data processing using Expert Choice 11 show that the main factor that has not been optimal budget absorption at the Regional Secretariat is the Internal Control System with a value of 0.453, the actor with the greatest priority is the Head of Section as the Budget User Power of Attorney (KPA) with a value of 0.297. The obstacle is that control and supervision are not optimal with a value of 0.395. Meanwhile, the main alternative strategy is the optimization of internal monev in a tiered and periodic manner.

Keywords: Strategy, Budget Absorption, AHP, Internal Control

ABSTRAK

Tujuan penelitian ini adalah menganalisis pola penyerapan anggaran per triwulan, penyebab belum optimalnya penyerapan anggaran serta merumuskan alternatif strategi optimalisasi penyerapan anggaran pada Sekretariat Daerah Kota Depok. Responden ditentukan dengan purposive sampling dengan memasukkan unsur-unsur perencana, pengelola kegiatan/keuangan, pengawas dan keterwakilan bagian lingkup Sekretariat Daerah serta para expert pada perumusan alternatif strategi. Metode analisis dengan analisis deskriptif, analisis skala likert serta AHP (Analitycal Hierarchy Process) dalam perumusan alternatif strategi. Pola penyerapan anggaran pada Sekretariat Daerah Kota Depok dalam kurun waktu penelitian 2015 s.d 2021 cenderung tinggi di triwulan IV dan rendah diawal tahun/triwulan I. Dengan rata-rata penyerapan anggaran pada triwulan IV adalah 40,30%, sedangkan pada Triwulan I, II, III berturut-turut adalah: 7,33%, 18,39%, 21,35%. Hal ini berbanding terbalik dengan rata-rata rencana anggan kas yang disusun yang tinggi diawal tahun dan rendah diakhir tahun. Sedangkan rata-rata penyerapan anggaran belanja langsung Sekretariat Daerah Kota Depok yaitu 87,37%. Dari hasil pengolahan data primer, didapatkan penyebab utama belum optimalnya penyerapan anggaran pada Sekretariat Daerah adalah Penyusunan anggaran kas belum efektif/ hanya dilakukan oleh pengelola keuangan/operator menyebabkan pelaksanaan kegiatan tidak sesuai rencana penarikan anggaran kas pada DPA/DPPA. Sedangkan hasil pengolahan data AHP menggunakan Expert Choice 11 menunjukkan bahwa Faktor utama belum optimalnya penyerapan anggaran pada Sekretariat Daerah adalah Sistem Pengendalian Internal dengan nilai 0,453, Aktor dengan prioritas terbesar adalah Kepala Bagian selaku Kuasa Pengguna Anggaran (KPA) dengan nilai 0,297. Adapun Kendala adalah Pengendalian dan pengawasan belum optimal dengan nilai 0,395. Sedangkan alternatif strategi utama adalah optimalisasi monev internal secara berjenjang dan berkala.

Kata Kunci: Strategi, Penyerapan Anggaran, AHP, Pengendalian Internal

PENDAHULUAN

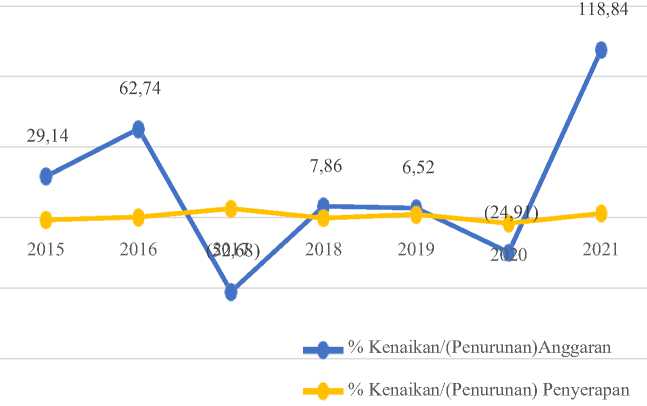

Anggaran belanja merupakan salah satu komponen penting dalam Anggaran Pendapatan dan Belanja Daerah (APBD). Hal tersebut tidak hanya karena porsinya yang seringkali paling besar dalam struktur APBD, namun juga menentukan output daerah dan mempengaruhi alokasi dan efisiensi sumberdaya ekonomi (Nasution. 2004). Peningkatan belanja daerah yang relatif terjadi disetiap tahun tanpa disertai dengan penyerapan anggaran yang optimal berdampak pada meningkatnya SiLPA. Hal tersebut menjadi idle cash pada kas daerah, namun hal tersebut dapat menggambarkan belum optimalnya perencanaan anggaran. Sehingga anggaran yang seharusnya dapatdigunakanSekretariat Daerah Kota Depok merupakan salah satu dari 38 Perangkat Daerah Kota Depok. Sekretariat Daerah Kota Depok merupakan Perangkat Daerah non teknis dan non urusan wajib yang memiliki proporsi anggaran belanja langsung terbesar dan relatif meningkat setiap tahunnya. Berikut ditampilkan persentase proporsi anggaran belanja dan persentase penyerapan anggaran Sekretariat Daerah Tahun 2015-2021.

150,00

100,00

50,00

-

Tahun

(50,00)

(100,00)

Gambar. 1 Grafik perkembangan kenaikan/(penurunan) anggaran dan penyerapan anggaran sekretariat daerah tahun 2015 s.d 2021

Sumber: LRA Sekretariat Daerah Kota Depok, data diolah Tahun 2022

Adanya 2 (dua) sudut pandang penyerapan anggaran, yaitu membandingkan anggaran dengan realisasinya dan proporsionalitas persentase penyerapan anggaran yang cenderung menumpuk di akhir tahun, dibuktikan dengan kecenderungan persentase penyerapan anggaran pada akhir triwulan III kurang dari 75% (BPKP 2011). Kemudian salah satu dari indikator belanja berkualitas adalah ketepatan waktu yaitu realisasi belanja sesuai jadwal rencana (Juanda et al. 2013).

Selain rendahnya tingkat penyerapan anggaran, permasalahan lain yaitu tidak proporsionalnya penyerapan anggaran. Pola penyerapan anggaran menunjukkan tren yang sama setiap tahunnya, yaitu landai bahkan stagnan diawal tahun dan mulai meningkat pada pertengahan triwulan ketiga dan puncaknya pada triwulan keempat (Septianova. 2013). Adanya hasil pemeriksaan BPK Tahun 2019, yang menunjukkan kurang tertibnya LPJ atas belanja yang dikeluarkan pada bulan Desember karena tingginya volume pengeluan belanja.

Penyerapan anggaran yang menumpuk di akhir tahun tidak hanya berdampak pada terlambatnya kinerja kegiatan, namun juga pertanggungjawaban atas belanja yang diserap menjadi tidak optimal (LHP BPK. 2019). Hal ini dikarenakan waktu yang dibutuhkan untuk menyelesaikan Laporan Pertanggungjawaban menjadi lebih singkat dan mendekati waktu pemeriksaan yang biasanya dijadwalkan pada awal tahun anggaran berikutnya.

Pengelolaan dan pertanggungjawaban anggaran yang baik menjadikan belanja yang dikeluarkan berkualitas. Berdasarkan latar belakang tersebut, penulis melakukan penelitan mengenai “Strategi Optimalisasi Penyerapan Anggaran pada Sekretariat Daerah Kota Depok”. Adapun tujuan penelitian ini adalah sebagai berikut:

-

1. Mengidentifikasi dan menganalisis pola penyerapan anggaran per triwulan pada Sekretariat Daerah Kota Depok;

-

2. Menganalisis penyebab belum optimalnya penyerapan anggaran pada Sekretariat Daerah Kota Depok;

-

3. Merumuskan alternatif strategi penyerapan anggaran pada Sekretariat Daerah Kota Depok.

METODOLOGI PENELITIAN

Objek penelitian adala Anggaran Belanja Langsung pada Sekretariat Daerah Kota Depok. Waktu penelitian selama 6 (enam) bulan yaitu Januari s.d Juni 2022 dilaksanakan di Sekretariat Daerah Kota Depok. Pemilihan locus penelitian dilakukan dengan purposive, didasarkan atas proporsi pagu anggaran belanja, tugas dan fungsi sebagai koordinator perangkat daerah, variasi kegiatan serta salah satu sampling/target pemeriksaan BPK.

Jenis data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer didapat melalui pengamatan, wawancara terstruktur dengan responden terbatas dan menggunakan kuesioner. Sedangkan data sekunder diperoleh dari data keuangan baik perencanaan maupun realisasi yang didapatkan dari Badan Keuangan.

Daerah (BKD) Kota Depok dan Bagian Administrasi Pembangunan Sekretariat Daerah Kota Depok. Dengan teknik pengumpulan data dilakukan dengan kuesioner, wawancara dan studi dokumen. Metode analisis data berdasarkan tujuan penelitian ditampilkan pada Tabel. 1 berikut.

Tabel. 1 Jenis, sumber dan metode analisis data berdasarkan tujuan penelitian

|

No |

Tujuan Penelitian |

Jenis Data |

Sumber Data |

Metode Analisis Data |

|

1. |

Mengidentifikasi dan menganalisis pola penyerapan anggaran per Triwulan |

Data Sekunder yang terdiri dari : Laporan RealisasiAnggaran, Anggaran KasDPA/ DPPA, Laporan RFK Triwulanan |

SIPKD, SIEP, Bagian Adpem dan BKD Kota Depok |

GAP Analysis dan Analisis Deskriptif |

|

2. |

Mengidentifikasi dan menganalisis penyebab belum optimalnya penyerapan anggaran |

Data primer hasil kuesionerdan wawancara terbatas dari Pengelola Anggaran lingkup Setda |

Responden Pemerintah Kota Depok |

Skala Likert dan Analisis Deskriptif |

|

3. |

Merumuskan alternatif strategi optimalisasi penyerapan anggaran |

Data primer hasil wawancara dan kuesioner dengan expert |

Responden Pemerintah Kota Depok (expert) |

AHP (Analitycal Hierarchy Process) |

Sumber: Data diolah penulis, Tahun 2022

Penentuan responden dilakukan dengan teknik purposive sampling. Teknik ini digunakan untuk meminimalkan bias dalam pengambilan data primer, karena informan merupakan pelaku yang memahami serta terlibat langsung dalam pengambilan keputusan terkait objek yang akan diteliti. Menurut (Juanda et al., 2013), prosedur ini cukup luas digunakan untuk mendapatkan informasi perilaku Pemerintah Daerah dalam mengambil keputusan alokasi anggaran.

Berdasarkan rumus Slovin pengambilan contoh responden dengan taraf keyakinan 90% yaitu minimal 30 orang (Sugiyono. 2013). Dasar jumlah sampel minimal dihitung berdasarkan rumus Slovin, yaitu:

N n = (1 + Ne2)

dimana:

-

n = Jumlah Sampel

N = Jumlah Seluruh Populasi e = Toleransi error

Keterbatasan dalam masa pandemi, menyebabkan responden yang diambil adalah jumlah minimal, yaitu 32 responden. Responden ditentukan secara sengaja dengan pertimbangan pengalaman responden, memperhatikan keterwakilan setiap jenjang pengelola anggaran/kegiatan maupun keterwakilan bagian lingkup Sekretariat Daerah Kota Depok sebagai objek penelitian. Sedangkan untuk Pejabat Pengadaan Barang dan Jasa diambil pada bagian yang mempunyai rutinitas pekerjaan pengadaan barang dan jasa/konsultansi.

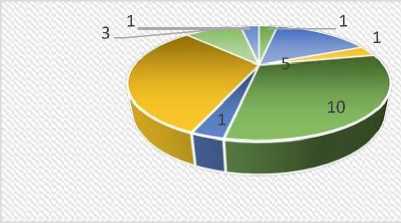

Responden kuesioner skala likert untuk mengetahui faktor-faktor yang menyebabkan belum optimalnya penyerapan anggaran berjumlah 32 orang, dari total populasi sebanyak 58 orang pengelola kegiatan pada Sekretariat Daerah Kota Depok. Sedangkan untuk merumuskan alternatif strategi optimalisasi penyerapan anggaran pada Sekretariat Daerah Kota Depok adalah expert atau pelaku yang terlibat langsung dalam proses perencanaan, pelaksanaan maupun evaluasi penyerapan anggaran, sejumlah 5 (lima) orang yaitu: Plt. Kepala BKD, Kepala Bagian Administrasi selaku Pejabat Penandatanganan SPM, Kepala Bagian Pembangunan selaku Koordinator TEPRA dan Koordinator Sekretariat TAPD, Bagian Pengadaan Barang/ Jasa selaku Kepala UKPBJ serta Inspektur Pembantu sebagai Pengawas Perangkat Daerah dengan dibantu pengolahan data menggunakan Expert Choice 11. Untuk lebih jelasnya karakteristik responden dapat dilihat pada Gambar 2 berikut.

Inspektur Pembantu

Kabag selaku KPA

Plt. Ka BKD

Kasubag selaku PPTK

Bendahara Pengeluaran

Pengelola Keuangan (BPP)

Gambar. 2 Responden penelitian Sumber: Data diolah penulis, Tahun 2022

Uji Instrumen Penelitian

Instrumen penelitian adalah suatu alat yang digunakan mengukur fenomena alam maupun sosial yang diamati, secara spesifik semua fenomena ini disebut variabel penelitian

(Sugiyono. 2013). Dalam penelitian ini dilakukan pengujian instrumen penelitian untuk menguji validitas dan realibitasnya. Variabel dari penelitian ini adalah pernyataan yang disusun melalui konsultasi dengan para expert serta studi pustaka mengenai penyebab yang mempengaruhi penyerapan anggaran pada suatu lembaga. Setelah instrumen ditetapkan kemudian dilakukan uji instrumen yang terdiri dari uji reliabilitas dan uji validitas terhadap data yang diperoleh.

Data yang diperoleh dari responden melalui kuesioner perlu untuk diuji, baik validitas maupun reliabilitas. Pengujian validitas dilakukan untuk menguji atau untuk mengetahui apakah konsep yang diukur tepat (Sugiyono. 2013). Sementara reliabilitas merupakan suatu pengukuran yang menunjukkan sejauh mana pengukuran tersebut tanpa bias (error free).

Definisi Operasional

Definisi operasional yang digunakan dalam penelitian ini, adalah pada Tabel. 2 berikut.

Tabel 2. Definisi operasional penelitian

|

No |

Definisi |

Uraian |

|

1. |

Dokumen Penganggaran |

Dokumen penganggaran terdiri dari:

|

|

2. |

Anggaran Kas |

Anggaran Kas adalah dokumen perkiraan arus kas masuk yang bersumber dari penerimaan dan perkiraan arus kas keluar untuk mengatur ketersediaan dana yang cukup guna mendanai pelaksanaan kegiatan dalam setiap periode. Anggaran kas dalam dokumen penganggaran disusun per bulan, sebagai dasar pengajuan penyerapan anggaran; |

|

3. |

Surat Penyediaan Dana (SPD) |

Dokumen yang menyatakan tersedianya dana untuk melaksanakan kegiatan sebagai dasar penerbitan SPP. Pengajuan SPD biasanya pada awal triwulan disesuaikan dengan kebutuhan pelaksanaan kegiatan secara triwulan. |

Sumber: Permendagri Nomor 13 Tahun 2006

HASIL DAN PEMBAHASAN

Pola Penyerapan Anggaran per Triwulan Sekretariat Daerah Kota Depok

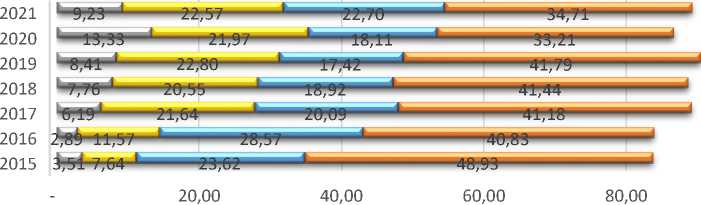

Dari rencana anggaran kas pada DPA menunjukkan pola penyebaran anggaran kas yang relatif sama dalam kurun waktu 2015 s.d 2021 yaitu tinggi di Triwulan I dan II sedangkan Triwulan III dan IV cenderung menurun. Namun sebaliknya dengan realisasi, kecenderungan meningkat pada akhir tahun (Triwulan IV) dan sangat rendah pada awal tahun (Triwulan I dan Triwulan II). Hal ini menyebabkan deviasi yang cukup tinggi setiap triwulannya. Untuk lebih jelasnya dapat dilihat pada Gambar 3 berikut.

60,00

40,00

20,00

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

Rencana AnggKas

Realisasi

2015

2016

2017

2018

2019

2020

2021

21 53

16

9,

19

36 38

5,

32 27 24

16 33 25 23 16

41 21 21 14

38 31 19 10

37 20 18 23

3,5 7,6

24

49

2,8

11, 28,

40,

6,2 22 20Th41n/7T,8w2

1 19 41

8,4 23 17 42

13 22 18 33

9, 22 22 34

Gambar. 3 Rencana anggaran kas dan realisasi anggaran sekretariat daerah berdasarkan triwulan tahun 2015 s.d 2021

Sumber: Data SIEP dan SIPKD Kota Depok 2015 s.d 2021 diolah, Tahun 2022

Terdapat kebijakan Badan Keuangan Daerah Kota Depok (BKD) agar penyusunan anggaran kas dilakukan secara proporsional per triwulan dan disesuaikan dengan anggaran kas yang disusun agar tidak terjadi penumpukan di akhir tahun. Dalam sistem dan prosedur pengelolaan keuangan, jika Surat Penyediaan Dana (SPD) telah diajukan berararti dana pada Bendahara Umum Daerah (BUD) telah siap untuk diserap. Sehingga bila terjadi keterlambatan penyerapan akan menjadi idle cash pada kas daerah. Berikut ini ditampilkan penyerapan anggaran belanja langsung per triwulan.

Penyerapan Anggaran (%)

Tw I

Tw II

Tw III

Tw IV

100,00

Gambar. 4 Penyerapan anggaran belanja langsung sekretariat daerah tahun 2015 s.d 2021 per triwulan

Sumber: Data SIEP Kota Depok Tahun 2015 s.d 2021 diolah, Tahun 2022

Dari pengolahan data didapatkan rata-rata persentase penyerapan anggaran belanja langsung Sekretariat Daerah pada kurun waktu 2015 s.d 2021 yaitu sebesar 87,37%. Adapun rata-rata penyerapan Triwulan IV adalah 40,37% sedangkan rata-rata penyerapan anggaran Triwulan I, II dan III masing-masing adalah 7,33%, 19,82% dan 21,35%. Adapun hasil identifikasi terhadap jenis belanja, objek belanja dan rincian objek belanja yang menyumbang keterlambatan penyerapan anggaran dari kurun waktu 2015 s.d 2021 adalah sebagai berikut.

Tabel 3. Identifikasi kode rekening yang mengalami keterlambatan penyerapan anggaran sekretariat daerah Kota Depok tahun 2016 s.d 2020

|

No. |

Jenis Belanja |

Rincian Objek Belanja |

|

1. |

Belanja Pegawai |

Honorarium Panitia / Tim Pelaksana Kegiatan, Honorarium Harian, Uang Lembur PNS dan Non PNSD |

|

2. |

Belanja Barang dan Jasa |

Belanja Alat Tulis Kantor, Belanja Alat Listrik dan Elektronik, Belanja Jasa Service, Belanja Penggantian Suku Cadang, Belanja Cetak, Belanja Penggandaan, Belanja Sewa Meja Kursi, Belanja Makanan dan Minuman Rapat, Belanja Pakaian Dinas Harian, Belanja Perjalanan Dinas, Belanja Pemeliharaan Gedung, Belanja Jasa Konsultansi, Belanja Jasa Penanganan Perkara dan Belanja Jasa Tenaga Ahli/ Instruktur/ Narasumber Non PNSD |

|

3. |

Belanja Modal |

BM Angkutan Darat Bermotor, AC, Komputer, Perlengkapan Ruang Kerja, Peralatan dan Perelngkapan Kantor, Alat Audio dan Video |

Sumber: LRA Sekretariat Daerah Tahun 2016-2021 diolah, Tahun 2022

Penyebab Belum Optimalnya Penyerapan Anggaran Belanja pada Sekretariat Daerah Kota Depok

Berdasarkan studi literatur dari penelitian sejenis, salah satunya (Herriyanto. 2012) terdapat 5 (lima) faktor yang berpengaruh terhadap penyerapan anggaran belanja pada satker Kementerian/Lembaga dengan variasi sebesar 71,43%, yaitu: Perencanaan, Administrasi, SDM, Pengadaan Barang dan Jasa, serta Ganti Uang Persediaan sedangkan sisanya yaitu 28,57% sisanya dijelaskan oleh faktor lain. Kemudian dari pengalaman serta wawancara yang dilakukan dengan para ahli/expert kemudian diidentifikasi dan selanjutnya ditetapkan 48 pernyataan yang diindikasikan menjadi penyebab belum optimalnya penyerapan anggaran belanja langsung pada Sekretariat Daerah Kota Depok, dalam bentuk kuesioner dengan skala likert level 5.

Pemilihan strategi dengan metode AHP menjelaskan aspek yang mempengaruhi pemilihan strategi optimalisasi penyerapan anggaraan pada Sekretariat Daerah Kota Depok adalah: 1) Perencanaan Anggaran, 2) SDM Aparatur Pengelolaan Kegiatan dan Pengadaan, 3) Pelaksanaan Anggaran serta 4) Pengendalian dan Pengawasan. Aspek tersebut merupakan hasil penelitian dengan metode skala likert yang dilakukan di lingkungan Sekretariat Daerah Kota Depok.

|

Tabel 4. Hasil Uji Validitas | ||||

|

No. |

Aspek/Sub Aspek |

Jumlah Pernyataan |

Koefisien Korelasi (r) |

Kategori |

|

1. |

Perencanaan Anggaran |

8 |

0,4106-0,6557 |

valid |

|

2. |

SDM Aparatur Pengelolaan Kegiatan dan Pengadaan Barang/Jasa | |||

|

2.1 |

SDM Aparatur Pengelola Kegiatan |

5 |

0,3904-0,5222 |

valid |

|

2.2 |

SDM Aparatur Pengadaan Barang/Jasa |

6 |

0,5426-0,6755 |

valid |

|

3. |

Pelaksanaan Anggaran | |||

|

3.1 |

Pelaksanaan Teknis Kegiatan |

6 |

0,4527-0,6189 |

valid |

|

3.2 |

Proses Pengadaan Barang dan Jasa |

9 |

0,4240-0,6862 |

valid |

|

3.3 |

Proses Mekanisme Pembayaran |

6 |

0,4196-0,6622 |

valid |

|

4. |

Pengendalian dan Pengawasan |

8 |

0,4148-0,7584 |

valid |

Sumber: Pengolahan data primer, Tahun 2022

Dari 48 pernyataan semua dinyatakan valid karena hasil r hitung bernilai lebih besar dari r tabel (0,3809) dengan taraf signifikan 95%. Sedangkan hasil uji reliabilitas memperoleh nilai Cronbach Alpha sebesar 0,944 dengan interpretasi sangat reliable (nilai 0.81-1.00). Berdasarkan pengukuran skala likert terhadap penyebab belum optimalnya penyerapan anggaran belanja langsung pada Sekretariat Daerah Kota Depok, dengan 4 (empat) skor tertinggi, yaitu:

-

1. Koordinasi penyusunan anggaran kas belum efektif/ hanya dilakukan oleh pengelola keuangan/operator menyebabkan penyerapan anggaran tidak sesuai dengan rencana anggaran kas (skor: 111);

-

2. Perubahan kebutuhan dengan pelaksanaan dan ketidaksesuaian rekening belanja, yang tidak dikomunikasikan sehingga tidak diusulkan pada Pergeseran Anggaran/harus menunggu perubahan anggaran (skor: 110);

-

3. Pengawasan berjenjang terhadap anggaran dan kinerja belum berjalan optimal (skor: 109);

Evaluasi penyerapan anggaran yang dilaksanakan oleh Tim TEPRA Kota Depok belum optimal dalam mengatasi permasalahan keterlambatan penyerapan anggaran kegiatan (skor: 108).

Perumusan Alternatif Strategi Optimalisasi Penyerapan Anggaran pada SekretariatDaerah Kota Depok

Berdasarkan hasil analisis skala likert sebelumnya dan mengacu pada fungsi manajemen organisasi manajerial yang cukup ideal pada keseluruhan proses manajerial, yang meliputi: Planning (Perencanaan), Organizing (Pengorganisasian), Actuating

(Pelaksanaan) dan Controlling (Pengawasan) (Dakhi. 2016). Dari pola POAC tersebut, dijabarkan dalam 4 (empat) faktor yang berpengaruh terhadap penyerapan anggaran pada Sekretariat Daerah Kota Depok adalah: Perencanaan Anggaran, Pelaksanaan, SDM dan Sistem Pengendalian Internal.

Hasil pengolahan data AHP menggunakan Expert Choice 11 menunjukkan bahwa Faktor utama belum optimalnya penyerapan anggaran pada Sekretariat Daerah adalah Sistem Pengendalian Internal dengan nilai 0,453, kemudian untuk Aktor/Pelaku dengan prioritas terbesar adalah Kepala Bagian selaku Kuasa Pengguna Anggaran (KPA) dengan nilai 0,297. Peran KPA dalam pengelolaan anggaran, selain merangkap sebagai Pejabat Pembuat Komitmen (PPK) juga bertugas menyusun dokumen pelaksanaan anggaran, pengawasan pelaksanaan serta pertanggungjawaban kegiatan. Sehingga jelas KPA sangat mempengaruhi efektivitas pengelolaan anggaran dan pertanggungjawaban yang akuntabeldibawah kewenangannya.

Hierarki selanjutnya adalah Kendala, sesuai dengan hasil kuesioner dengan Skala Likert. Kendala yang paling berpengaruh adalah pengendalian dan pengawasan belum optimal dengan nilai 0,395. Sistem Pengendalian Internal dimulai dari perencanaan penganggaran/penyusunan dokumen penganggaran, kemudian pelaksanaan dan pertanggungjawaban belum optimal. Koordinasi dan Pengendalian yang belum optimal ditandai dengan kesenjangan antara yang ditargetkan pada anggaran kas dan anggaran yang terserap bulanan yang dievaluasi secara periodik per triwulan. Hal ini dikarenakan

kurangnya pengawasan internal secara berjenjang antara para Pengelola Kegiatan. Hal ini sejalan dengan hasil evaluasi pemeriksaan BPK terhadap pengeluaran pemerintah yang perlu menjadi perhatian, diantaranya:

-

1. Belum berfungsinya pengawasan internal untuk membangun dan menata sistem pengeloaan keuangan dan pertanggungjawaban;

-

2. Keterlambatan perencanaan dan pelaksanaan anggaran mengganggu efektifitas dan efisensi pengeluaran;

-

3. Realisasi pengeluaran yang terkonsentrasi di triwulan keempat tidak berdampak besar pada pemulihan ekonomi. Efektifitas dan efisiensi pengadaan barang dan jasa akan sangat terganggu jika bertumpuk diakhir tahun dan dilaksanakan dengan waktu yang singkat, pola penyerapan seperti ini selain mengurangi stimulus ekonomi fiskal juga memunculkan kemungkinan rekayasa pengadaan barang dan jasa serta pembuatan pertanggungjwaban fiktif (Setjen DPR RI. 2009).

Sebagai hierarki terakhir adalah alternatif strategi dengan prioritas pertama yaitu Optimalisasi monev internal secara berjenjang dan berkala dengan nilai 0,396, kemudian adanya kebijakan penyusunan anggaran kas serta pendampingan dalam penyusunan Juknis/KAK menjadi alternatif strategi selanjutnya. Sejalan dengan hasil penelitian (Alimuddin, 2018), regulasi berhubungan positif dan berpengaruh signifikan terhadap penyerapan anggaran. Hal ini mengindikasikan bahwa kejelasan regulasi mulai dari tahap perencanaan hingga SOP atau juklak/juknis berhubungan signifikan dengan penyerapan anggaran. Berikut ditampilan struktur hierarki AHP beserta hasil pengolahan data, pada Gambar 5 dibawah ini.

Gambar 5. Hierarki strategi optimalisasi penyerapan anggaran pada sekretariat daerah Kota Depok

Sumber: Data diolah penulis, 2022

Secara lebih terperinci, rancangan arsitektur strategi dalam upaya optimalisasi monev internal dan berkala dari mulai proses perencanaan, pelaksanaan serta pengawasan dan pertanggungjawaban pelaksanaan kegiatan dari uraian sub-sub kegiatan ditampilkan pada Tabel 5 berikut ini.

Tabel 5. Matriks arsitektur strategi terpilih

|

No |

Uraian |

Rencana Aksi |

Waktu Pelaksanaan |

Penanggung jawab |

|

1. |

Menganalisis kebutuhan pelaksanaan kegiatan secara selektif dan akurat |

Pendampingan, Asistensi danVerifikasiAdministrasi Pelaksanaan Kegiatan |

September-Oktober (tahun n- 1) |

TAPD (Bag. Adpem, BKD, Bag. PBJ dan Irda) |

|

2. |

Meningkatkan efektifitas penysunan anggaran kas dengan selektifitas antar triwulan |

Penyusunan Regulasi serta Kebijakan Bidang Anggaran |

November-Desember (tahun n-1) |

Bidang Anggaran BKD |

|

3. |

Meningkatkan kapasitas dankompetensi Pengelola Kegiatan/ Keuangan dan Perencana dalam Perencanaan Peng-anggaran dan Pelaksanaan Kegiatan |

Pendidikan dan pelatihan penatausahaan keuangan/pengelolaan keuangan daerah, penyusunan dokumen penganggaran |

Januari (tahun n) |

BKD dan BKPSDM |

|

4. |

Meningkatkan komitmenpengelola kegiatan terhadap perencanaan, pelaksanaan dan pertanggungjawaban anggaran |

Optimalisasi TEPRA (Monitoring dan Evaluasi secara berjenjang dan berkala dengan penguatan fungsi Asisten) |

April, Juli, Oktober dan Desember (tahun n) |

Sekretaris Daerah dan Asisten |

|

5. |

Menyusun kebijakan analisis beban kerja serta mekanisme Reward and punishment yang efektif dan efisien |

Penyusunan Kebijakan Tambahan Penghasilandan Tata Kerja yang lebih agile |

November (tahun n) |

Bagian Organisasi |

|

6. |

Mengoptimalkan pendampingan PBJ dari proses perencanaan, penganggaran dan pelaksanaan kegiatan |

Pendampingan, Asistensi dan Sosialisasi Pengadaan Barang dan Jasa (update informasi) |

Desember (tahun n-1), Januari, April, Juli, Oktober, November dan Desember (tahun n) |

Bagian PBJ |

Sumber: Data diolah, Tahun 2022

Upaya selanjutnya dilakukan adalah pemetaan risk management terhadap tujuan utama penelitian, sesuai dengan Peraturan Wali Kota Depok Nomor 58 Tahun 2019 tentang Manajemen Resiko. Hal ini sekaligus membandingkan dan menegaskan alternatif strategi optimalisasi penyerapan anggaran yang didasarkan pada metode AHP. Dapat dilihat pada Tabel 6 berikut.

Tabel 6. Identifikasi resiko penyerapan anggaran yang tepat waktu dan akuntabelpada sekretariat daerah Kota Depok

|

Kegiatan / Proses / Aktivitas |

Kategori Risiko |

Uraian Peristiwa Risiko |

Risk Cause / Penyebab Risiko |

Tingkat Risiko |

Strategi rencana penanganan |

Penanggung jawab |

|

Perencanaa nAnggaran |

Operasion- -al /Kinerja |

Perubahan dokumen perencanaan/peru bahan penjabaran anggaran |

Ketidaksesuaian perencanaan dan kebutuhan |

12 |

Koordinasi dan monitoring secaraberkala terhadap hambatan penyerapananggaran |

KPA |

|

Kegiatan / Proses / Aktivitas |

Kategori Risiko |

Uraian Peristiwa Risiko |

Risk Cause / Penyebab Risiko |

Tingkat Risiko |

Strategi rencana penanganan |

Penanggung jawab |

|

Kinerja/ Operasional |

Dokumen RAB belum lengkap/belum ada(Pemeliharaan Gedung dan Peralatan Gedung Kantor) |

Belum ada penialaian kelayakan gedung dan belum tersusun rencana kebutuhan perbaikan |

9 |

Melibatkan konsultan eksternaldalam mengidentifikasi kelayakan gedung dan kebutuhan pemeliharaan |

PA dan KPA | |

|

SDM |

Penyusunan anggaran kas belumakurat |

Pengelola kegiatan belum memahami proses perencanaan penganggaran |

8 |

Bimbingan Teknis Penyusunan Perencanaan Anggaran |

Sekda selaku Kepala PD | |

|

Operasional |

Keterlambatan pelaksanaan kegiatan |

Pengelola anggaranbelum memahami teknis pelaksanaan kegiatan/ dokumen penganggaran |

12 |

Penguatan Rencana Kebutuhan (Juknis, KAK) yang jelas |

Bagian Adpem | |

|

Pelaksanaa nAnggaran |

Kebijakan |

Pelaksanaan kegiatan tidak sesuaijadwal |

Kegiatan menunggu kebijakan pemerintah Pusat/ Provinsi |

6 |

Intensif berkoordinasi dengan Kemente-rian/Pemprov terkait |

KPA |

|

SDM |

Laporan pertanggungjaw aban belanja belum akuntabel dan tidaktepat waktu |

Kurangnya komitmen pengelola keuangan |

9 |

Penyusunan besetting dan mekanisme reward/ insentif bagi pengelola keuangan |

KPA | |

|

Kinerja/ Operasion al |

Ketidaksesuaian perencanaan dan kebutuhan belanja |

Kurangnya pengendalian internal secara berjenjang dan Berkala |

12 |

Dialog Kinerja untuk memecahkan permasalahan pencapaian kinerja dan keuangan |

Sekda selaku Kepala Perangkat Daerah | |

|

Kinerja/ Operasion al |

Banyaknya permasalaha n yang dihadapi dalam pelaksanaan penyerapan anggaran |

Belum optimalnya monitoring dan evaluasi |

12 |

Penguatan peran TEPRA dan Asisten dalam evaluasi penyerapan anggaran |

Sekda melalui ParaAsisten (selaku TAPD) |

Sumber: Data diolah, Tahun 2022

Pada Gambar diatas dapat dilihat, untuk mencapai tujuan penyerapan anggaran yang tepat waktu dan akuntabel setidaknya terdapat 3 (tiga) tahapan/proses, yaitu perencanaan, pelaksanaan dan monitoring evaluasi anggaran. Dari ketiga tahapan tersebut setelah dilakukan identifikasi terhadap penyebab resiko dan nilai resiko didapatkan pada perencanaan dan pelaksanaan anggaran terdapat 1 (satu) uraian dengan tingkat resiko tinggi sedangkan 2 (dua) lainnya masuk ke kategori sedang. Namun pada tahapan/proses monitoring dan evaluasi terdapat 2 (dua) risk cause yang menjadi resiko tinggi sedangkan 1 (satu) lainnya pada kategori sedang.

Simpulan

-

1. Pola penyerapan anggaran Sekretariat Daerah Kota Depok dari 2015 s.d 2021 cenderung sama yaitu tinggi di triwulan IV dan rendah di triwulan I. Dengan rata-ratapenyerapan anggaran per triwulan berturut-turut 7,33%, 18,39%, 21,35% dan 40,30% yang berbanding terbalik dengan rata-rata rencana anggan kas yang disusun;

-

2. Dari hasil pengolahan kuesioner skala likert didapatkan penyebab utama belum optimalnya penyerapan anggaran pada Sekretariat Daerah adalah Penyusunan anggaran kas belum efektif/ hanya dilakukan oleh pengelola keuangan/operator menyebabkan pelaksanaan kegiatan tidak sesuai rencana penarikan anggaran kas pada dokumen penganggaran;

-

3. Hasil pengolahan data AHP menggunakan Expert Choice 11 menunjukkan bahwa Faktor utama belum optimalnya penyerapan anggaran pada Sekretariat Daerah adalah Sistem Pengendalian Internal dengan nilai 0,453, kemudian Aktor/Pelaku dengan prioritas terbesar adalah Kepala Bagian selaku Kuasa Pengguna Anggaran (KPA) dengan nilai 0,297. Adapun kendala utama didapatkan adalah Pengendalian dan pengawasan belum optimal dengan nilai 0,395. Sedangkan alternatif strategi yang ditawarkan adalah optimalisasi monev internal secara berjenjang dan berkala.

Saran

-

1. Dalam penelitian ini belum menampilkan identifikasi keterlambatan penyerapan anggaran per jenis belanja secara triwulan dan korelasi penyerapan anggaran dengan realisasi fisik kegiatan. Agar dapat diketahui belanja-belanja dominan dan secara terus menerus menyebabkan keterlambatan/ketidakterserapan anggaran dan gap pencapaian output/fisik kegiatan;

-

2. Penelitian selanjutnya diharapkan dapat menggunakan metode analisis data dengan pendekatan kuantitatif lainnya, sehingga dapat lebih komprehensif mengidentifikasi penyebab keterlambatan dan/atau belum optimalnya penyerapan anggaran;

-

3. Penelitian ini memiliki ruang lingkup yang terbatas pada 1 (satu) perangkat daerah, diharapkan untuk penelitian selanjutnya dapat difokuskan bagi Perangkat Daerah lain yang memiliki karakteristik berbeda;

-

4. Responden/informan dalam penelitian ini belum mengikutsertakan expert dari pihak eksternal pemerintah daerah seperti penyedia atau akademisi yang mempunyai kemampuan dalam memberikan alternatif strategi optimalisasi penyerapan anggaran;

-

5. Bagi Sekretariat Daerah Kota Depok, agar dapat mengoptimalkan penyusunan manajemen resiko, khususnya bagi sasaran startegis/kegiatan dengan resiko tinggi. Sehingga resiko dapat diketahui dari tahap perencanaan sehingga diharapkandapat mengurangi dampak ketidaktercapaian tujuan organisasi.

DAFTAR PUSTAKA

Alimuddin. 2018. Analisis Penyerapan Anggaran di Perguruan Tinggai Negeri (PTN) dan Kopertis Makassar. Tesis. Program Magister Akuntansi. Fakultas Ekonomi dan Bisnis. Universitas Hasanuddin.

[BPK RI]. 2019. Laporan Hasil Pemeriksaan BPK atas Pemerintah Kota Depok. Bandung.

[BPKP]. Badan Pengawasan Keuangan dan Pembangunan. 2011. Menyoal Penyerapan Anggaran Yogyakarta: Paris Review.

Dakhi. 2016. Implementasi POAC terhadap Kegiatan Organisasi dalam Mencapai Tujuan Tertentu. 2016. Jurnal Warta Edisi: 50 Oktober 2016. Universitas Dharmawangsa.

Herriyanto, H. 2012. Faktor-faktor yang Mempengaruhi Keterlambatan Penyerapan Anggaran Belanja pada Satuan Kerja Kementerian/Lembaga di Wilayah Jakarta. Tesis. Jakarta (ID): Universitas Indonesia.

Juanda, et.al. 2013. Evaluasi Regulasi Pengelolaan Keuangan Daerah dan Pengaruhnya Terhadap Upaya Peningkatan Kualitas Belanja Daerah. Laporan Tim Asistensi Kementerian Keuangan Bidang Desentralisasi Fiskal 2013. Australia Indonesia Partnership for Decentralisation (AIPD). Australian Aid. Jakarta (ID): Kementerian Keuangan Republik Indonesia;

Nasution, MP. 2004. Reformasi Manajemen Keuangan Negara. Kebijakan Fiskal. Pemikiran, Konsep dan Implementasi. Editor: Heru Subiyantoro; Singgih Riphat. Edisi Revisi. Jakarta (ID): Penerbit Buku Kompas.

Kaharuddin etal,...|371

Discussion and feedback