Strategi Monitoring Fiskal Daerah di Kota Cirebon

on

Jurnal Manajemen Agribisnis

Vol.10, No.2, Oktober 2022

E- ISSN: 2684-7728

Strategi Monitoring Fiskal Daerah di Kota Cirebon

Regional Fiscal Riskal Monitoring Strategy in Cirebon City

Aripradana1*)

Dedi Budiman Hakim2 A. Faroby Falatehan3

Program Studi Manajemen Pembangunan Daerah, Institut Pertanian Bogor, Jawa Barat, Indonesia1 Departemen Ilmu Ekonomi Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor,

Jawa Barat, Indonesia23

*) Email: aripradana@yahoo.com

ABSTRACT

Supervision of regional fiscal risk is needed in order to reduce fiscal risk and also as a form of openness and fiscal sustainability of local governments, namely to find out where the fiscal position of the regional government is, in order to better ensure the sustainability of revenue, expenditure and financing so that regional fiscal health can be maintained and to prevent the occurrence of a fiscal emergency or loss of financial capacity in the local government. The problem is that local governments often lack information regarding their fiscal position, including how to see and monitor possible fiscal risks faced and how to deal with strategies appropriately and reliably. Cirebon City is one of the cities in West Java Province which, like other regions in Indonesia, has potential fiscal risks if it is not properly monitored. The purpose of this research is to identify andanalyze the indicators of regional fiscal risk and to formulate strategies as an effort to reduce fiscal risk in Cirebon City.

The results showed that the supervision of regional fiscal risk using the Carter and Ajam method showed that the regional fiscal status of Cirebon City for the years 2013-2017 was not at risk. However, when examined from each indicator in every aspect, there are several indicators whose status is in a risky condition. The indicators that are in this risky condition have the potential to cause problems in the regional fiscal of Cirebon City. The results of data processing using the Analytical Hierarchy Process (AHP) method obtained a strategy to reduce regional fiscal risk in Cirebon City with the first priority of increasing tax and retribution supervision (0.275), maximizing potential sectors that are able to provide an increase in regional revenue (0.267), increasing the number of new jobs (0.248), and the efficiency of personnel and goods / services expenditures to be transferred to capital expenditures (0.210)

Keywords : Carter and Ajam's Analysis, Analytical Hierarchy Process, Fiscal Risk Monitoring

ABSTRAK

Pengawasan resiko fiskal daerah diperlukan dalam rangka mengurangi resiko fiskal dan juga sebagai bentuk keterbukaan dan kesinambungan fiskal pemerintah daerah, yaitu untuk mengetahui dimana posisi fiskal pemerintah daerah, agar lebih menjamin terjaganya kesinambungan pendapatan, belanja, dan pembiayaan sehingga kesehatan fiskal daerah dapat terjaga serta untuk mencegah terjadinya darurat fiskal atau kehilangan kemampuan keuangan pada pemerintah daerah. Permasalahannya, pemerintah daerah seringkali kekurangan informasi mengenai posisi fiskalnya, termasuk bagaimana melihat dan memonitor kemungkinan risiko fiskal yang dihadapi dan bagaimana strategi penanganannya secara tepat dan reliabel. Kota Cirebon merupakan salah satu kota di Provinsi Jawa Barat yang juga seperti daerah lain di Indonesia, memiliki potensi risiko fiskal apabila tidak diawasi dengan baik. Tujuan dari penelitian ini adalah untuk mengidentifikasi dan menganalisis indikator-indiktor penyusun risiko fiskal daerah dan merumuskan strategi sebagai upaya dalam mengurangi risiko fiskal di Kota Cirebon.

Hasil penelitian menunjukkan bahwa pengawasan risiko fiskal daerah dengan menggunakan metode Carter dan Ajam didapatkan hasil bahwa status fiskal daerah Kota Cirebon untuk tahun 2013-2017 berada pada status tidak berisiko. Namun, apabila dikaji dari setiap indikator yang ada pada setiap aspek, terdapat beberapa indikator yang statusnya berada pada kondisi berisiko. Indikator-indikator yang berada pada kondisi berisiko ini berpotensi untuk menimbulkan masalah pada fiskal daerah Kota Cirebon. Hasil pengolahan data menggunakan metode Analytical Hierarchy Process (AHP) didapatkan strategi untuk mengurangi risiko fiskal daerah di Kota Cirebon dengan prioritas pertama yaitu meningkatkan pengawasan pajak dan retribusi (0,275), memaksimalkan sektor-sektor pontensial yang mampu memberikan peningkatan bagi penerimaan daerah (0,267), meningkatkan jumlah lapangan kerja baru (0,248), dan efisiensi belanja pegawai dan barang/jasa untuk dialihkan pada belanja modal (0,210).

Kata kunci : Analisis Carter dan Ajam, Analytical Hierarchy Process, Monitoring Risiko Fiskal

PENDAHULUAN

Krisis keuangan yang dua kali melanda Indonesia dalam waktu sepuluh tahun menyebabkan perlambatan pertumbuhan ekonomi di Indonesia. Kedua krisis tersebut yaitu krisis moneter pada tahun 1998 dan krisis keuangan global pada tahun 2008. Krisis moneter tahun 1998 diantaranya disebabkan oleh krisis perbankan dan hutang swasta yang sangat tinggi sedangkan tahun 2008 krisis keuangan global dimulai dengan terpuruknya beberapa lembaga keuangan terbesar di dunia seperti Lehman Brothers, Merrill Lynch dan AIG yang menyebabkan resesi ekonomi di Amerika Serikat (AS). Ada enam faktor yang memainkan peranan penting sebagai penyebab krisis keuangan, yaitu (1) ketidakseimbangan pasar keuangan yang diakibatkan oleh penurunan permintaan di pasar modal, penurunan tingkat harga yang tidak diantisipasi, penurunan nilai tukar domestik yang tidak diantisipasi dan penurunan harga aset, (2) kemerosotan dalam neraca keseimbangan lembaga-lembaga

keuangan, (3) krisis perbankan, (4) peningkatan dalam ketidakpastian, (5) peningkatan tingkat suku bunga, dan (6) ketidakseimbangan fiskal pemerintah.

Dampak yang cukup parah dari kedua krisis keuangan tersebut membuat kita menyadari bahwa ketidakstabilan perekonomian global merupakan hal yang dapat menyebabkan terjadinya risiko fiskal, baik di pusat maupun di daerah. Melambatnya pertumbuhan ekonomi yang ditandai dengan berbagai kemunduran dalam indikator keuangan seperti terdepresiasinya rupiah, suku bunga yang meningkat, laju inflasi yang tinggi, krisis perbankan serta anjloknya nilai IHSG membuat penerimaan negara (kapasitas fiskal) dan belanja negara (kebutuhan fiskal) menjadi tidak optimal. Ketidakoptimalan kapasitas dan kebutuhan fiskal ini menyebabkan timbulnya suatu risiko yang disebut dengan risiko fiskal. Menurut Cebotari et al. (2008) dalam Ramadyanto (2012) risiko fiskal adalah kemungkinan penyimpangan atas variabel-variabel fiskal dari apa yang sebelumnya diperkirakan pada saat penyusunan anggaran maupun pada waktu penyusunan perkiraan lainnya (the possibility of deviations in fiskal variables from what we expected at the time of the budget or other forecast).

Diberlakukannya otonomi daerah pada tahun 2001 sebagai akibat dari tuntutan reformasi yang dipicu dari krisis moneter 1998, membuat sebagian kewenangan pemerintah pusat berpindah ke pemerintah daerah. Salah satu kewenangan yang berpindah ke daerah adalah pengelolaan keuangan. Keuangan daerah berperan penting dalam otonomi daerah karena dari keuangan daerah menggambarkan cerminan kemampuan daerah untuk mengatur dan mengurussendiri urusan pemerintah berdasarkan asas otonomi (Sufriady, et al., 2018). Salah satu aspek dalam keuangan daerah adalah pengaturan anggaran daerah yang dituangkan melalui Anggaran Pendapatan dan Belanja Daerah (APBD).

Diantara kewenangan pemerintah pusat yang beralih ke pemerintah daerah adalah desentralisasi fiskal yang dijalankan dengan diberikannya kewenanganpemerintah daerah mengelola keuangan daerahnya melalui Anggaran Pendapatan dan Belanja Daerah (APBD). Desentralisasi fiskal dilaksanakan dengan kebijakan transfer dana dari APBN ke APBD setiap daerah, yang biasa disebut sebagai dana perimbangan dan terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH) (Izharivan, 2014). Transfer dana ini dilakukan dengan tujuan agar tidak terjadinya ketimpangan kesejahteraan yang terjadi akibat adanya ketimpangan fiskal antar daerah. Penerapan kebijakan ini dilakukan dengan prinsip keadilan disesuaikan dengan kebutuhan, prioritas, dan potensi masing-masing daerah yang berbeda.

Polackova (1998) dalam Falatehan et al., (2012) mengemukakan bahwa pemerintah di berbagai negara sekarang ini menghadapi peningkatan risiko fiskal dan ketidakpastian yang lebih tinggi dibandingkan dengan periode-periode sebelumnya. Ada beberapa alasan utama mengapa fenomena ini terjadi, diantaranya adalah perubahan peran negara/pemerintah dari sebelumnya sebagai penyedia pembiayaan (financier) menjadi hanya sebagai penjamin (guarantor) dalam penyediaan jasa-jasa dan atau proyek-proyek pembangunan, baik secara implisit maupun eksplisit.

Pemerintah akan menghadapi tekanan fiskal yang merupakan risiko fiskal dimasa depan. Hal ini telah ditegaskan oleh Pemerintah Indonesia melalui Pengungkapan Risiko Fiskal Dalam Nota Keuangan 2017 yang mendefinisikan risiko fiskal sebagai segala sesuatu yang di masa mendatang dapat menimbulkan tekanan fiskal terhadap APBN. Definisi tersebut didasarkan

atas kondisi bahwa risiko terhadap APBN tidak hanya berupa tambahan defisit yang hanya terkait dengan pendapatan dan belanja negara, tetapi juga berupa adanya tekanan di sisi pembiayaan (Brixi dan Schick 2002 dalam Falatehan et al., (2012).

Perhatian terhadap ketahanan fiskal di Indonesia secara khusus mulai dilaksanakan berupa antisipasi dan pengelolaan risiko fiskal setelah terjadinya krisis moneter 1998. Untuk itu, Pemerintah Indonesia melalui Kementerian Keuangan telah membentuk Pusat Pengelolaan Risiko Fiskal (PPRF) sejak tahun 2006, sebagai bagian dari Badan Kebijakan Fiskal Kementerian Keuangan. Dengan dibentuknya PPRF maka pengelolaan risiko fiskal secara transparan telah dilakukan oleh pemerintah untuk pertama kalinya dalam RAPBN 2008. Adapun tujuan dari pengelolaan tersebut adalah untuk menjaga keberlanjutan fiskal dan transparansi fiskal. Pada awalnya, faktor-faktor yang termasuk dalam risiko fiskal adalah (1) sensitifitas asumsi ekonomi makro; (2) utang pemerintah; (3) proyek pembangunan infrastruktur; (4) Badan Usaha Milik Negara (BUMN); (5) programpensiun dan tunjangan hari tua pegawai negri sipil; (6) desentralisasi fiskal; (7) Bank Indonesia; (8) Lembaga Penjamin Simpanan; (9) tuntutan hukum kepada pemerintah; (10) keanggotaan organisasi internasional; (11) bencana alam dan (12) bencana lumpur Sidoarjo.

Sedangkan untuk tahun 2017, sumber risiko fiskal yang dituangkan dalam Nota Keuangan dan RAPBN 2017 diidentifikasi ke dalam lima kelompok, yaitu

(1) risiko asumsi dasar ekonomi makro; (2) risiko pendapatan negara; (3) risiko belanja negara; (4) risiko pembiayaan; dan (5) risiko fiskal tertentu. Pengungkapan risiko fiskal sangat perlu untuk empat tujuan strategis yaitu (1) peningkatan kesadaran seluruh pemangku kepentingan (stakeholder) dalam pengelolaan kebijakan fiskal, (2) peningkatan keterbukaan (transparency) fiskal, (3) peningkatan tanggung jawab (accountability) fiskal, dan (4) pencapaian kesinambungan fiscal (fiscal sustainability) (Direktorat Pengelolaan Risiko Keuangan Negara, 2017). Dengan pengelolaan risiko fiskal yang lebih transparan maka akan dapat memberikan berbagai manfaat bagi pemerintah. Manfaat tersebut adalah adanya pengawasan pelaksanaan fiskal beserta implikasinya, memberikan informasi tentang kondisi fiskal yang lebih baik sehingga mendorongkehati-hatian dalam pengelolaan fiskal, mempercepat respons mitigasi risiko fiskal yang lebih baik pada saat terjadi goncangan dan kebijakan fiskal yang lebih baik untuk menghadapi adanya guncangan tersebut (Everaert et al. 2009 dalam Mokoginta & Asfari, 2015). Dengan demikian, upaya Pemerintah Indonesia untuk secara transparan menjalankan pengelolaan fiskal akan membantu mengantisipasi dampak guncangan faktor eksternal dan internal terhadap ketahanan fiskal dan dapat segera menentukan kebijakan untuk meredakan dampak negatif guncangan tersebut (Mokoginta & Asfari, 2015).

Fiskal digunakan untuk melihat bentuk pendapatan negara atau daerah yang berasal dari masyarakat dan kemudian akan digunakan untuk pengeluaran atau belanja dengan berbagai program agar menghasilkan output diantaranya peningkatan perekonomian dan peningkatan pelayanan publik. Risiko fiskal terjadi apabila ada indikator-indikator yang mempengaruhi pendapatan dan belanja seperti tidak tercapainya target pendapatan pajak dan retribusi atau adanyabencana alam yang menyebabkan belanja pemerintah menjadi lebih besar. Hal-haltersebut menyebabkan terjadinya risiko pada fiskal pemerintah. Risiko fiskal pada pemerintah pusat adalah potensi tidak tercapainya tujuan pemerintah akibat berubahnya variabel-variabel dalam APBN sedangkan risiko fiskal yang dimiliki

pemerintah daerah yaitu dari potensi perubahan variabel-variabel dalam APBD, yang bersumber dari naik turunnya tingkat pendapatan, belanja, dan adanya kewajiban kontinjensi. Risiko fiskal daerah juga terbagi ke dalam empat kategori risiko, yaitu risiko asumsi ekonomi makro, risiko utang pemerintah daerah, kewajiban kontinjensi pemerintah daerah, dan risiko pengeluaran negara yang dimandatkan atau diwajibkan (Izharivan, 2014). Menurut Izharivan (2014), risiko fiskal daerah memiliki keterkaitan satu sama lain dengan risiko fiskal pusat. Hal ini dikaitkan dengan ketahanan fiskal dari setiap pemerintahan, baik pusat maupun daerah. Ketahanan fiskal hanya akan didapat jika pemerintah mampu mengelola anggarannya dengan sangat baik dan hati-hati. Oleh karena itu, dampak negatif yang terjadi akibat dari risiko fiskal yang terjadi pada pemerintah daerah lambat laun akan berimbas pula kepada pemerintah pusat. Dengan demikian, monitoring dan pengelolaan risiko fiskal pada suatu daerah serta pencarian bentuk rumusan strategi untuk mengurangi risiko fiskal tersebut menjadi sangat penting dalam kaitannya dengan ketahanan fiskal pada setiap pemerintahan daerah.

Kota Cirebon adalah salah satu kota di Provinsi Jawa Barat yang terletak di utara pantai Jawa dan berbatasan dengan Provinsi Jawa Tengah di sebelah timur. Berdasarkan data BPS dan Badan Keuangan Daerah Kota Cirebon tahun 2018, realisasi penerimaan pemerintah daerah Kota Cirebon pada tahun 2017 yangtertuang dalam APBD Kota Cirebon, mengalami peningkatan dibandingkan dengan tahun 2016. Pada tahun anggaran 2016 penerimaan daerah mencapaiRp1,373 triliun. Sementara pada tahun 2017 meningkat menjadi Rp1,390 triliun. Penerimaan terbesar masih diperoleh dari pendapatan Dana Perimbangan yaitu sebesar Rp819 triliun. Realisasi penerimaan pendapatan dana perimbangan pada tahun anggaran 2017 adalah sebesar Rp819,3 miliar, mengalami penurunan apabila dibandingkan dengan tahun anggaran 2016 sebesar 870,8 miliar rupiah.

Jika dibandingkan dari tahun 2013 sampai dengan 2015, pendapatan dana perimbangan ini terus mengalami peningkatan. Apabila dihitung dari besarnya persentase terhadap total penerimaan daerah, maka didapatkan angka yang terus meningkat selama lima tahun terakhir yaitu antara 55% sampai 63%. Sedangkan bila dibandingkan dengan dengan pendapatan asli daerah (PAD) Kota Cirebon, nilainya lebih besar daripada PAD itu sendiri dengan persentase diantara 32% sampai 54%. Persentase dana perimbangan terhadap total penerimaan Kota Cirebon tersebut dapat dilihat dari Tabel 1.

Tabel 1. Persentase dana perimbangan terhadap total penerimaan tahun anggaran 2013-2017(rupiah)

|

Tahun |

Dana Perimbangan (miliar rupiah) |

Total Penerimaan (triliun rupiah) |

Dana Perimbangan terhadap Total Penerimaan(%) |

|

2013 |

630.248.138.233 |

1.009.950.399.239 |

62,40 |

|

2014 |

689.248.441.689 |

1.234.065.935.363 |

55,85 |

|

2015 |

773.113.885,766 |

1.403.866.685.439 |

55,07 |

|

2016 |

870.837.793.607 |

1.373.624.806.723 |

63,40 |

|

2017 |

819.338.166.831 |

1.390.133.637.913 |

58,94 |

Sumber: Badan Keuangan Daerah Kota Cirebon

Penyaluran dana transfer ke daerah ini adalah dalam rangka desentralisasi fiskal yang bertujuan diantaranya untuk memperbaiki kualitas pelayanan publik, mengatasi kesenjangan fiskal antar daerah, pertumbuhan ekonomi, dan meningkatkan kesejahteraan masyarakat. Adanya dana transfer ke daerah ini bagi pemerintah daerah merupakan sumber pendanaan dalam melaksanakan program kerja sesuai dengan kewenangannya, sedangkan pendanaan utamanya diharapkan dapat digali melalui sumber pendanaan sendiri yaitu melalui pendapatan asli daerah (PAD). Namun kenyataannya, transfer dari pemerintah pusat merupakan sumber dana utama pemerintah daerah untuk membiayai operasi utamanya sehari-hari atau belanja daerah, yang oleh pemerintah daerah dilaporkan diperhitungkan dalam APBD (Rusmita, 2016) (Rusmita 2016). Hal ini terutama terlihat daripenggunaan dana transfer umum (DAU), yang memang peruntukannnya tidak ditentukan oleh pemerintah pusat. Lebih dari 50% DAU dipergunakan untuk belanja gaji dan tunjangan PNSD. Padahal pemerintah daerah di Indonesia secara umum saat ini memiliki jumlah PAD yang lebih kecil daripada dana transfer pusat. Hal ini tentu dirasa kurang baik, karena sumber pendanaan yang seharusnya dapat dipergunakan untuk pembangunan alokasinya menjadi berkurang, dan dapatdikatakan bahwa daerah tersebut masih tergantung kepada pemerintah pusat. Dikeluarkannya Peraturan Menteri Keuangan (PMK) Nomor 50/PMK.07/2017 tentang Pengelolaan Transfer ke Daerah dan Dana Desa, membuat pengaturan pengalokasian DAU berubah menjadi dinamis atau besarannya tidak sama, tergantung kepada penerimaan negara. Sehingga apabila pemerintah daerah tidak siap dengan sumber pendanaan di luar dana transfer pusat, maka akanmengakibatkan timbulnya risiko fiskal derah.

Kemampuan keuangan pemerintah daerah yang meningkat akan mampu membuat pemerintah daerah membiayai belanja rutin dan pembangunannya tanpa mengharapkan dana transfer pusat. Daerah yang telah mandiri dapat dilihat dari berkurangnya ketergantungan keuangan mereka terhadap pemerintah pusat. Untukmenghitung rasio kemandirian keuangan daerah dilakukan dengan cara membandingkan jumlah penerimaan PAD dibagi dengan jumah pendapatan transfer dari pemerintah pusat dan provinsi serta pinjaman daerah. Semakin tinggi angka rasionya maka semakin tinggi tingkat kemandirian keuangan daerahnya. Rasio ketergantungan tersebut dirumuskan sebagai berikut (Mahmudi 2010 dalamSappilpil 2015): Rasio Kemandirian = PAD/(Transfer pusat + provinsi + pinjaman) x 100 %.

Paul Hersey dan Kenneth Blanchard memperkenalkan empat macam pola hubungan hubungan situasional yang dapat digunakan dalam pelaksanaan otonomi daerah (Halim 2004 dalam Sappilpil 2015), yaitu (1) pola hubungan instruktif, peranan pemerintah pusat lebih dominan dari pada kemandirian pemerintah daerah (daerah yang tidak mampu melaksanakan otonomi daerah), (2) pola hubungan konsultatif, campur tangan pemerintah pusat sudah mulai berkurang, karena daerah dianggap sedikit lebih mampu melaksanakan otonomi daerah, (3) pola hubungan partisipatif, peranan pemerintah pusat semakin berkurang, mengingat daerah yang bersangkutan tingkat kemandiriannya mendekati mampu melaksanakan urusan otonomi, (4) pola hubungan delegatif, campur tangan pemerintah pusat sudah tidak ada karena daerah telah benar-benar mampu dan mandiri dalam melaksanakan urusan otonomi daerah. Penghitungan rasio kemandirian keuangan di Kota Cirebon dengan menggunakan rumus rasio kemandirian didapatkan hasil sebagai berikut:

Tabel 2. Pola hubungan dan kemandirian keuangan daerah Kota Cirebon

|

Tahun |

Kemandirian (%) |

Kemampuan Keuangan |

|

2013 |

31,17 |

Rendah |

|

2014 |

39,84 |

Rendah |

|

2015 |

35,97 |

Rendah |

|

2016 |

40,60 |

Rendah |

|

2017 |

51,66 |

Sedang |

Sumber: Badan Keuangan Daerah Kota Cirebon

Hasil pengolahan data pada Tabel 2 menunjukkan bahwa rasio kemandirian di Kota Cirebon berada pada tingkat yang rendah. Artinya, Kota Cirebon masih sangat bergantung kepada keuangan pusat yang didapatkan melalui dana transfer (dana perimbangan). Rasio kemandirian yang masih rendah tersebut dapat menimbulkan risiko pada fiskal Kota Cirebon karena apabila dana transfer pusat mengalami penundaan atau pemotongan, Kota Cirebon berpotensi tidak mampu untuk membiayai pengeluaran rutin maupun pengeluaran pembangunannya.

Realisasi belanja Kota Cirebon dalam APBD tahun anggaran 2017 mencapai total Rp1,409 triliun, mengalami penurunan dibandingkan dengan tahunanggaran 2016 sebesar Rp1,463 triliun. Realisasi belanja ini meliputi belanja operasi, belanja modal dan belanja tidak terduga. Belanja operasi sebesar Rp1,189triliun, belanja modal sebesar Rp220 miliar dan belanja tidak terduga sebesar Rp18 juta.

Belanja operasi Tahun Anggaran 2017 sebesar Rp1,189 triliun dapat dijabarkan kembali salah satunya ke dalam belanja pegawai PNSD (gaji dan tunjangan) yang nilainya mencapai Rp632,9 miliar atau 44,91% dari total belanja tahun anggaran 2017. Apabila dilihat selama lima tahun ke belakang, terlihat bahwa porsi belanja pegawai ini hampir mencapai 50% total belanja setiap tahunnya. Dengan demikian, belanja pemerintah daerah untuk pembangunan hanya sebesar 50-55% dari total belanja setiap tahunnya. Hal tersebut dapat mengakibatkan pembangunan di Kota Cirebon akan menjadi kurang maksimal dan juga dapat menimbulkan risiko fiskal daerah karena apabila suatu saat dibutuhkan belanja untuk pembangunan atau belanja untuk keadaan darurat, ketersediaan keuangan Kota Cirebon tidak mencukupi. Realisasi belanja pegawai tersebut dapat dilihat pada Tabel 3.

Tabel 3. Realisasi belanja pegawai tahun anggaran 2013-2017 (rupiah)

|

Tahun |

Belanja Pegawai (miliar rupiah) |

Total Belanja (triliun rupiah) |

Belanja Pegawai terhadap Total Belanja (%) |

|

2013 |

534.414.600.502 |

975.249.676.763 |

54,80 |

|

2014 |

599.238.609.044 |

1.194.448.622.457 |

50,17 |

|

2015 |

645.708.142.739 |

1.354.729.318,775 |

47,66 |

|

2016 |

663.015.362.007 |

1.463.440.701.758 |

45,31 |

|

2017 |

632.947.757.468 |

1.409.419.587.356 |

44,91 |

Sumber: Badan Keuangan Daerah Kota Cirebon

Penelitian yang dilakukan oleh Falatehan et al. (2012) Falatehan et al., (2012) menyatakan bahwa indikator untuk analisis risiko fiskal terbagi dalam lima aspek, yaitu ekonomi, keuangan, kelembagaan, sosial dan lingkungan. Indikator- indikator ini dapat digunakan sebagai variabel yang dapat menentukan kemungkinan terjadinya risiko fiskal di suatu daerah baik secara langsung maupun tidak langsung. Sehingga dengan menggunakan pendekatan indikator- indikator tersebut diharapkan dapat terlihat sejauh mana faktor risiko fiskal pemerintah daerah.

Selain dari aspek keuangan yang telah dikemukakan di atas, jika mengikuti lima aspek tersebut, risiko fiskal daerah di Kota Cirebon dapat juga dilihat dari aspek kelembagaan, sosial dan lingkungan. Dari aspek sosial misalnya, risiko fiskal daerah dapat dilihat dari indikator tingkat pengangguran dan jumlah penduduk miskin. Berdasarkan data yang didapatkan dari Kota Cirebon Dalam Angka yang diterbitkan oleh (Badan Pusat Statistik Kota Cirebon, 2018), selama empat tahun terakhir dari tahun 2014 sampai dengan 2017 jumlah penduduk miskin mengalami kenaikan dari 26,3 ribu jiwa menjadi 30,1 ribu jiwa. Hal ini tertu dapat memberikan tekanan bagi belanja Kota Cirebon, karena harus menyediakan anggaran tambahan sebagai antisipasi dari timbulnya akibat dari naiknya tingkat kemiskinan seperti naiknya angka kejahatan, naiknya angka pengangguran, timbulnya konflik di masyarakat, atau masalah kesehatan dan pendidikan yang buruk di masyarakat. Oleh karena itu, pemerintah daerah Kota Cirebon harus mengupayakan untuk menjaga agar kesehatan fiskal daerah di KotaCirebon tetap terjaga sehingga roda pembangunan di Kota Cirebon tidak terhenti. Berdasarkan hal tersebut, perlu dilakukan suatu penelitian mengenai bagaimana memonitor dan merumuskan strategi terhadap risiko fiskal daerah di Kota Cirebonsebagai cara untuk mengawasi dan mengurangi risiko fiskal di Kota Cirebon.

Berdasarkan latar belakang tersebut maka dilakukan penelitian dengan tujuan untuk :

-

1. Mengidentifikasi dan menganalisis indikator-indiktor penyusunan risiko fiskaldaerah yang terbagi ke dalam lima aspek di Kota Cirebon.

-

2. Merumuskan dan menentukan strategi sebagai upaya dalam mengurangi risikofiskal Kota Cirebon.

METODE PENELITIAN

Penelitian ini dilakukan di Kota Cirebon pada bulan September 2018 sampai Maret 2019. Jenis data yang digunakan dalam penelitian ini terdiri dari data primer dan sekunder. Data primer diperoleh dengan cara wawancara dan penyebaran kuesioner. Data sekunder berasal dari studi pustaka dan kajian terhadap literatur yang terkait. Penentuan sampel berdasarkan purposive sampling. Purposive sampling adalah teknik mengambil sampel dengan tidak berdasarkan random, daerah atau strata, melainkan berdasarkan atas adanya pertimbangan yang berfokus pada tujuan tertentu (Arikunto, 2006). SKPD tersampel adalah Badan Perencanaan Pembangunan, Penelitian dan Pengembangan Daerah (BP4D)/Bappeda Kota Cirebon dan Badan Keuangan Daerah (BKD) Kota Cirebon. Selanjutnya responden tersampel terdiri dari Kepala Bidang PerencanaanSosial Budaya, Ekonomi dan Sumber Daya Alam BP4D Kota Cirebon, Kepala Bidang Penganggaran BKD Kota Cirebon, dan Kepala Sub Bidang Pengolahan Data dan Penetapan Pendapatan Asli Daerah BKD Kota Cirebon Metode penelitian akan ini manjawab dari Tujuan penelitian. tujuan penelitian

pertama akan dijawab menggunakan Analisis Carter dan Ajam dan tujuan kedua akan dijawab dengan menggunakan metode Analytical Network Process (ANP).

Analisis Carter dan Ajam

Agar resiko fiskal dapat diketahui lebih awal sehingga dapat diantisipasi dan tidak berdampak buruk khususnya terhadap APBD, maka diperlukan alat analisis untuk memonitor risiko fiskal di daerah. Metode analisis yang digunakan dalam kajian yang dilakukan oleh Carter & Ajam (2003) dapat dipergunakan untuk memonitoring risiko fiskal daerah dengan beberapa penyesuaian terhadap kondisi di Indonesia.

Metode analisis ini digunakan oleh Jonathan Carter dan Tania Ajam dalamkajian berjudul Local Government Fiscal Risk Discussion Document pada tahun 2003 di Afrika Selatan. Dalam kajiannya, mereka menggunakan lima aspek untuk memonitoring risiko fiskal daerah. Kelima aspek tersebut terdiri dari aspek ekonomi, aspek keuangan, aspek kelembagaan, aspek sosial, dan aspek lingkungan. Masing-masing dari aspek tersebut diuraikan lebih lanjut ke dalam indikator-indikator fiskal yang berkaitan langsung dengan ada atau tidaknya faktor risiko fiskal daerah.

Penelitian yang dilakukan oleh Falatehan et al., (2012) dengan alat analisis yang sama, dijadikan dasar untuk melakukan monitoring risiko fiskal daerah di Kota Cirebon. Dalam analisis ini, terdapat beberapa indikator untuk memonitor risiko fiskal daerah, dimana indikator-indikator tersebut terbagi kedalam lima aspek yaitu ekonomi, keuangan, kelembagaan, sosial dan lingkungan. Indikator- indikator ini dapat digunakan sebagai variabel yang dapat menentukan kemungkinan terjadinya risiko fiskal di suatu daerah baik secara langsung maupun tidak langsung (Falatehan et al., 2012). Misalnya aspek lingkungan dapat menjadi indikator risiko fiskal ketika terjadi bencana alam di daerah. Adanya bencana ini dapat menyebabkan keuangan pemerintah daerah akan berkurang karena jumlah dana pemerintah daerah yang dikeluarkan untuk penanggulangan bencana alam ini tidak sedikit. Atau pada aspek sosial, misalnya ketika terjadi permasalahan sosial seperti adanya kerusuhan atau terjadinya unjuk rasa masyarakat. Hal ini akan memaksa pemerintah daerah mengeluarkan belanja lebih besar untuk pengamanan atau untuk penggantian kerusakan fasilitas umum.

Hal pertama yang dilakukan dalam metode analisis Carter dan Ajam adalah melakukan kajian terhadap data-data serta beberapa literatur terkait lainnya untuk mendapatkan indikator-indikator fiskal dari kelima aspek. Kemudian hasil pengolahan data indikator-indikator fiskal itu diberikan angka kodefikasi sebagai acuan dalam menentukan apakah indikator tersebut termasuk ke dalam keadaan sangat berisiko sampai dengan keadaan stabil. Angka 1 mewakili keadaan sangat berisiko, angka 2 mewakili keadaan berisiko, angka 3 mewakili keadaan aman, angka 4 mewakili keadaan sangat aman, dan angka 5 mewakili keadaan stabil. Dari hasil monitoring terhadap indikator tersebut, dilakukan penghitungan untuk menentukan status fiskal masing-masing aspek. Setelah nilai dari setiap indikator dan status fiskal dari masing-masing aspek didapatkan, maka selanjutnya dapat dilihat status risiko fiskal Kota Cirebon dari setiap aspek dan setiap tahunnya yaitu dengan cara merata-ratakan nilai dari status fiskal tiap aspek dan tiap tahunnya. Perhitungan dengan metode Carter dan Ajam ini disajikan dalam bentuk tabel untuk mempermudah penyajian data. Dari

hasil analisis ini dapat diketahui apakah fiskal daerah di Kota Cirebon dalam kondisi berisiko atau aman.

Analytical Hierarchy Process (AHP)

Metode analisis dalam perumusan strategi mengurangi risiko fiskal daerah di Kota Cirebon adalah dengan menggunakan Analytical Hierarchy Process (AHP). Sedangkan untuk proses pengolahan dan penghitungannya dibantu dengan perangkat lunak Super Decisions versi 2.10.Model AHP merupakan salah satu bentuk pengambilan keputusan yang pada dasarnya berusaha menutupi semua kekurangan dari model-model sebelumnya (Ahmad Faroby Falatehan, 2016). Menurut Saaty (1990) dalam Paellorisky & Solikin (2019) AHP is an effective tool to make a decision in a complex situation, where AHP could help determine priority and choose the best decision. Metode ini pertama kali dikembangkan olehThomas L. Saaty pada tahun 1970-an di Amerika Serikat. Dalam metode ini, inputdata utamanya adalah persepsi pakar atau ahli yang dianggap memahami persoalan yang akan dicarikan alternatif strateginya. Dalam hal ini, kriteria pakar atau ahli tersebut tidak harus orang yang pintar, memiliki gelar yang tinggi dan sebagainya, namun orang yang benar-benar berkecimpung dalam permasalahan penelitian.

Terdapat tiga prinsip dasar dalam metode AHP dalam Falatehan (2016) yaitu:

-

1. Menyusun hirarki. Ialah menggambarkan dan menguraikan secara hirarki,yaitu memecah persoalan menjadi unsur-unsur terpisah.

-

2. Menentukan prioritas. Penentuan prioritas ini berdasarkan atas perbedaan prioritas dan sintesis, yaitu menentukan peringkat elemen-elemen menurut relatif tingkat kepentingannya.

-

3. Konsistensi logis. Ialah menjamin bahwa semua elemen dikelompokkan secara logis dan diperingkat secara konsisten sesuai dengan suatu kriteria yang logis.

Adapun langkah-langkah dalam metode AHP adalah sebagai berikut (Suryadi dan Ramdhani 1998 dalam Supriadi 2018):

-

1. Mengindentifikasi masalah dan menentukan solusi yang diinginkan. Pada bagian ini ditentukan permasalahan yang akan dipecahkan secara jelas, detail, dan mudah dipahami. Solusi yang didapatkan bisa berjumlah lebih dari satu, yang nantinya dapat dikembangkan lebih lanjut pada bagian selanjutnya.

-

2. Membuat struktur hirarki yang diawali dengan tujuan utama. Setelah menyusun tujuan utama sebagai level teratas, disusun level-level hirarki di bawahnya berupa sub tujuan, kriteria hingga penentuan sejumlah alternatif.

-

3. Membuat matrik perbandingan berpasangan yang menggambarkan pengaruh setiap elemen terhadap tujuan atau kriteria yang setingkat di atasnya. Pengisian matrik perbandingan berpasangan dengan menggunakan skala yang mengambarkan perbandingan kepentingan suatu elemen dengan elemen yang lain.

-

4. Mengolah hasil matrik perbandingan berpasangan yang diperoleh dari responden dengan bantuan perangkat lunak Super Decisions versi 2.10. Jika nilai konsistensinya > 0,1 maka hasil jawaban responden tidak konsisten dan jika nilai konsistensinya < 0,1 maka hasil jawaban responden konsisten.

-

5. Memeriksa konsistensi hirarki. Rasio konsistensi adalah kurang dari atau samadengan 10% agar prioritas strategi yang didapatkan dapat mendekati valid.

HASIL DAN PEMBAHASAN

Mengidentifikasi dan Menganalisis Indikator-Indiktor Penyusunan Risiko Fiskal

Setelah dilakukan penelitian dan penelaahan terhadap data yang didapatkan, terdapat beberapa data yang tidak tersedia sehingga analisis indikator fiskal dalammetode analisis Carter dan Ajam tidak dapat diterapkan secara keseluruhan. Namun demikian hal tersebut tidak membuat hasil analisis menjadi tidak maksimal karena indikator-indikator yang datanya tersedia sudah cukup untuk mendapatkan hasil dari analisis monitoring risiko fiskal daerah di Kota Cirebon. Status fiskal daerah Kota Cirebon untuk tahun 2013 sampai dengan 2017 dapat dilihat pada Tabel 4:

Tabel 4. Status Fiskal Kota Cirebon Tahun 2013-2017

|

Tahun |

Nilai |

Status | |||||

|

Ekonomi |

Keuangan |

Kelembagaan |

Sosial |

Lingkungan |

Nilai |

Kondisi | |

|

2013 |

4 |

3 |

1 |

2 |

5 |

3 |

Aman |

|

2014 |

4 |

3 |

1 |

3 |

5 |

3 |

Aman |

|

2015 |

5 |

2 |

1 |

1 |

5 |

3 |

Aman |

|

2016 |

3 |

2 |

4 |

3 |

5 |

3 |

Aman |

|

2017 |

2 |

3 |

4 |

4 |

5 |

4 |

Sgt Aman |

Sumber: Hasil olah data

Pada Tabel 4 terlihat bahwa status risiko fiskal Kota Cirebon dari tahun 2013 sampai dengan 2017 berada pada kondisi yang aman atau tidak berisiko. Dengan demikian, berdasarkan metode Carter dan Ajam kondisi fiskal Kota Cirebon selama lima tahun tersebut relatif tidak berisiko, walaupun apabila dilihatdari indikator-indikator dari setiap aspek, ada beberapa indikator yang statusnya berada pada kondisi sangat berisiko dan kondisi berisiko. Indikator-indikator yang berada pada kondisi tersebut kemudian dijadikan dasar bagi penentuan alternatif- alternatif kebijakan strategi untuk mengurangi risiko fiskal daerah di Kota Cirebon dengan menggunakan metode AHP.

Berdasarkan hasil analisis data sekunder ini, aspek lingkungan merupakan aspek yang paling tinggi niainya dibandingkan dengan aspek-aspek lainnya dengan nilai lima, atau dengan kata lain aspek ini merupakan aspek yang paling tidak berisiko. Aspek sosial merupakan aspek paling rendah nilainya dengan nilai antara satu dan empat. Penyebab dari rendahnya nilai aspek sosial ini karena masih tingginya tingkat pengangguran terbuka (TPT) selama tahun 2013 sampai dengan 2017. Tingginya TPT dapat membebani keuangan dari segi pengeluaran belanja untuk mengatasi masalah-masalah yang diakibatkan dari tingginya TPT tersebut, dan hal ini dapat berdampak terhadap terjadinya risiko fiskal daerah di Kota Cirebon.

Perumusan Strategi Mengurangi Risiko Fiskal Daerah di Kota Cirebon

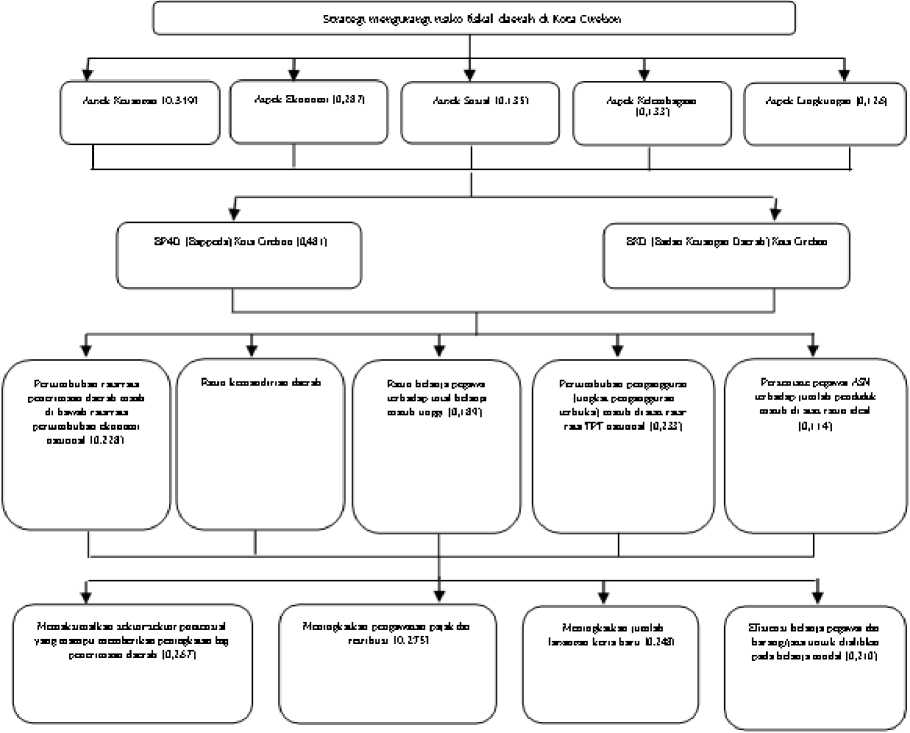

Untuk menentukan prioritas strategi pengambilan keputusan berdasarkan alternatif-alternatif strategi digunakan metode AHP yang pengolahan datanya dibantu dengan menggunakan perangkat lunak Super Decision versi 2.10. Elemen tingkat pertama adalah tujuan, yaitu masalah yang harus diselesaikan, elemen tingkat kedua adalah faktor yang mempengaruhi strategi, elemen tingkat ketiga adalah aktor yang menentukan dalam strategi penentuan kebijakan, elemen tingkatkeempat adalah kendala yang merupakan masalah untuk mencapai tujuan yang diinginkan, dan elemen tingkat kelima adalah alternatif-alternatif strategi yang dipilih dengan tujuan untuk mendapatkan strategi megurangi risiko fiskal daerah di Kota Cirebon. Struktur hierarki dapat dilihat pada Gambar 1:

Gambar 1. Struktur hierarki

-

1. Elemen Faktor dalam Mengurangi Resiko Fiskal Daerah

Berdasarkan hasil dari pengolahan AHP pada Gambar 1, aspek keuangan merupakan faktor utama yang dinilai oleh responden dalam hal untuk mengurangi risiko fiskal daerah dengan nilai 0,319. Responden menilai aspek keuangan merupakan komponen utama Aripradana, et al.,…|898

dalam penyelenggaraan pemerintahan di Kota Cirebon, karena dengan keuangan yang baik maka pemerintah Kota Cirebon dapat melakukan pendapatan dan belanja untuk pembangunan di daerahnya denganmaksimal sehingga kegiatan ekonomi masyarakat dan pertumbuhan ekonomi Kota Cirebon akan tumbuh dengan maksimal, dan dengan keuangan yang baik juga maka risiko fiskal dapat diminimalisir. Faktor berikutnya yang dinilai memiliki pengaruh dalam mengurangi risiko fiskal daerah adalah aspek ekonomi dengan nilai 0,287, aspek sosial dengan nilai 0,135, aspek kelembagaan dengan nilai 0,133 dan aspek lingkungan dengan nilai 0,126.

-

2. Elemen Aktor dalam Mengurangi Risiko Fiskal Daerah

Hasil pengolahan analisis horizontal berikutnya adalah elemen aktor. Aktor disini merupakan organisasi perangkat daerah (OPD) yang memiliki peranan dalam mengurangi risiko fiskal daerah, yaitu BP4D (Bappeda) Kota Cirebon dan Badan Keuangan Daerah (BKD) Kota Cirebon.

Sebagaimana terlihat pada Gambar 1, bahwa Badan Keuangan Daerah memiliki nilai 0,519 atau lebih besar daripada BP4D (Bappeda) dengan nilai 0,481. Dengan demikian, responden menilai bahwa Badan Keuangan Daerah dianggap lebih memiliki prioritas yang lebih besar daripada BP4D (Bappeda) dalam hal peranannya untuk mengurangi risiko fiskal daerah di Kota Cirebon. Menurut responden, Badan Keuangan Daerah merupakan instansi pemerintah yang secara langsung mengelola keuangan daerah, sehingga peranannya dalam mengurangi risiko fiskal daerah lebih besar daripada BP4D (Bappeda).

-

3. Elemen Kendala dalam Mengurangi Risiko Fiskal Daerah

Seperti terlihat pada Gambar 1, pada elemen kendala, Rasio kemandirian daerah yang masih rendah menempati prioritas pertama pada elemen kendala sebagai kendala dalam mengurangi risiko fiskal daerah dengan nilai 0,236, kemudian pertumbuhan pengangguran (tingkat pengangguran terbuka) masih di atas rata-rata TPT nasional dengan nilai 0,233, pertumbuhan rata-rata penerimaan daerah masih di bawah rata-rata pertumbuhan ekonomi nasional dengan nilai 0,228, rasio belanja pegawai terhadap total belanja masih tinggi dengan nilai 0,189, dan persentase pegawai ASN terhadap jumlah penduduk masih di atas rasioideal dengan nilai 0,114.

Responden menilai bahwa rasio kemandirian daerah yang masih rendah di Kota Cirebon ini merupakan kendala utama dalam mengurangi risiko fiskal daerah. Rasio kemandirian daerah yang masih rendah dapat diartikan bahwa Kota Cirebon masih belum maksimal dalam menggali peneriman dari PAD dan masih sangat bergantung kepada dana dari pemerintah pusat yang diberikan melalui danaperimbangan. Hal ini tentu memberikan risiko bagi Kota Cirebon, karena apabila dana perimbangan tersebut suatu saat mengalami penundaan atau tidak dibayarkan oleh pemerintah pusat, maka pemerintah daerah Kota Cirebon tidak memiliki cukup anggaran untuk membiayai pembangunanya atau untuk belanja pada saat terjadi keadaan darurat.

-

4. Elemen Strategi dalam Mengurangi Risiko Fiskal Daerah

Sebagaimana terlihat pada Gambar 1, meningkatkan pengawasan pajak dan retribusi dengan nilai 0,275 menempati prioritas pertama pada elemen strategi dalam hal mengurangi risiko fiskal daerah. Prioritas strategi berikutnya adalah memaksimalkan sektor-sektor pontensial yang mampu memberikan peningkatan bagi penerimaan daerah

dengan nilai 0,267, meningkatkan jumlah lapangan kerja baru dengan nilai 0,248, dan efisiensi belanja pegawai dan barang/jasa untuk dialihkan pada belanja modal dengan nilai 0,210.

Responden menilai bahwa strategi yang perlu dijadikan prioritas utama adalah meningkatkan pengawasan pajak dan retribusi di Kota Cirebon. Respondenmenganggap dengan meningkatkan pengawasan pajak dan retribusi akan berimplikasi kepada peningkatan pendapatan dari PAD bagi Kota Cirebon dengandemikian Kota Cirebon dapat lebih meningkatkan pendapatan dari sektor PAD nya dan dapat mengurangi ketergantungan terhadap pendapatan danaperimbangan. Peningkatan pendapatan Kota Cirebon juga berimbas kepada belanja Kota Cirebon yang akan semakin meningkat, yang nantinya dapat dipergunakan untuk pembangunan di Kota Cirebon.

Strategi yang menjadi prioritas kedua yaitu memaksimalkan sektor-sektor pontensial yang mampu memberikan peningkatan bagi penerimaan daerah. Strategi ini dipilih karena dengan memaksimalkan sektor-sektor potensial seperti sektor perdagangan besar dan eceran reparasi mobil dan sepeda motor yang merupakan penyumbang terbesar dalam pembentukan PDRB Kota Cirebon, penerimaan PAD Kota Cirebon akan lebih meningkat. Strategi yang dijadikan prioritas ketiga yaitu meningkatkan jumlah lapangan kerja baru. Dengan meningkatkan jumlah lapangan kerja baru diharapkan angka TPT akan menurun sehingga belanja daerah Kota Cirebon akibat dari risiko fiskal daerah yang timbul sebagai dampak negatif besarnya tingkat pengangguran seperti peningkatan kemiskinan, peningkatan kejahatan tidak menjadi belanja yang besar. Prioritas strategi keempat yaitu efisiensi belanja pegawai dan barang/jasa untuk dialihkan pada belanja modal. Efisiensi belanja pegawai dan barang/jasa ini diharapkan dapat mengurangi risiko fiskal daerah yang diakibatkan dari terlalu tingginya rasiobelanja pegawai terhadap total belanja daerah yang dapat berpegaruh kepada kurangnya porsi belanja untuk pembangunan di Kota Cirebon.

Penerapan Kebijakan di Kota Cirebon

Dari alternatif-alternatif strategi yang dihasilkan melalui analisis AHP, maka dapat diterapkan langkah-langkah kebijakan bagi Kota Cirebon dalam upaya mengurangi risiko fiskal. Penerapan kebijakan tersebut adalah sebagai berikut:

-

1. Meningkatkan Pengawasan Penerimaan Pajak dan Retribusi

Beberapa hal yang dapat dilakukan oleh pemerintah daerah Kota Cirebon dalam rangka meningkatkan pengawasan penerimaan pajak dan retribusi antara laindapat dilakukan dengan cara-cara memanfaatkan teknologi informasi, dan peran Aparat Pengawasan Intern Pemerintah (APIP);

-

2. Memaksimalkan Sektor-Sektor Pontensial yang Meningkatkan Penerimaan

Kota Cirebon memiliki beberapa sektor unggulan yang dapat meningkatkanpenerimaan daerah. Untuk tahun 2017, terdapat tiga sektor teratas yang memberikan sumbangan terbesar dalam pembentukan PDRB yaitu sektorperdagangan besar dan eceran reparasi mobil dan sepeda motor sebesar 31,74%,kemudian sektor transportasi dan pergudangan sebesar 11,65% dan sektor jasa keuangan sebesar 10,81%. Memaksimalkan pembangunan pada sektor-sektortersebut akan memberikan peningkatan pertumbuhan

ekonomi yang pada akhirnyaakan meningkatkan pendapatan daerah Kota Cirebon dan mengurangi risiko fiskal daerah.

-

3. Meningkatkan Jumlah Lapangan Kerja Baru

Tingkat pengangguran terbuka dapat diatasi salah satunya dengan meningkatkan jumlah lapangan kerja baru. Beberapa cara dapat dilakukan oleh pemerintah daerah Kota Cirebon yaitu dengan pembangunan Infrastruktur, meningkatan kemudahan izin investasi, dan mendorong pendidikan keahlian tertentu (vokasional/kejuruan).

-

4. Efisiensi Belanja Pegawai, Barang/Jasa Untuk Dialihkan Ke Belanja Modal

Pengeluaran untuk publik dan pembangunan seharusnya lebih besar daripada posbelanja pegawai. Apabila pos belanja pegawai terlalu besar maka dapat mengakibatkan pembangunan dan pelayanan publik menjadi terganggu karena minimnya anggaran untuk hal tersebut. Jika kondisi tidak ideal ini terus dibiarkan maka akibatnya akan menimbulkan risiko fiskal daerah. Belanja-belanja pegawai seperti biaya perjalanan dinas dan rapat-rapat yang kurang urgent dapat dikurangi untuk kemudian hasil dari efiensi tersebut dialihkan pada pos belanja modal yang lebih berimplikasi pada pembangunan dan pertumbuhan ekonomi.

KESIMPULAN

Kesimpulan yang dapat ditarik dari kajian ini adalah pada monitoring risiko fiskal daerah dengan menggunakan metode Carter dan Ajam didapatkan hasil bahwa status fiskal daerah Kota Cirebon untuk tahun 2013-2017 berada pada status amanatau tidak berisiko. Namun, apabila dikaji dari setiap indikator yang ada di dalam setiap aspek, didapatkan hasil bahwa ada beberapa indikator yang statusnya berada pada kondisi berisiko. Pemerintah daerah Kota Cirebon harus memberikan perhatian lebih terhadap indikator-indikator fiskal yang masih berstatus tidak aman atau berisiko tersebut, karena apabila hal ini dibiarkan, maka indikator- indikator tersebut akan menimbulkan risiko bagi fiskal daerah Kota Cirebon. Untuk itu, diperlukan suatu alternatif-alternatif strategi dalam mengurangi risiko fiskal tersebut agar di masa depan indikator-indikator yang memiliki risiko tersebut tidak akan menjadi potensi masalah bagi pemerintah daerah Kota Cirebon. Hasil pengolahan data metode AHP didapatkan strategi untuk mengurangi risiko fiskal daerah di Kota Cirebon dengan prioritas-prioritas yaitu:

-

(a) Meningkatkan pengawasan pajak dan retribusi (0,275), (b) Memaksimalkan sektor-sektor pontensial yang mampu memberikan peningkatan bagi penerimaan daerah (0,267), (c) Meningkatkan jumlah lapangan kerja baru (0,248), dan (d) Efisiensi belanja pegawai dan barang/jasa untuk dialihkan pada belanja modal (0,210).

DAFTAR PUSTAKA

Arikunto, S. (2006). Prosedur Penelitian: Suatu Pendekatan Praktik (EdisiRevisi VI) (Edisi Revi). Jakarta: Rineka Cipta.

Badan Pusat Statistik Kota Cirebon. (2018). Cirebon in Figures. 59.

Carter, J., & Ajam, T. (2003). Local Government Fiscal Risk – Discussion Document. (September 2003).

Direktorat Pengelolaan Risiko Keuangan Negara, K. (2017). Pengungkapan risiko fiskal dalam nota keuangan 2017. Jakarta.

Falatehan, A Faroby, Amir, H., Damayanty, S. A., & Siswanto, A. D. (2012).Indikator Pengukuran Risiko Fiskal Daerah. In F. R. Saragih (Ed.), Risiko Fiskal Daerah (1st ed., pp. 455–478). Solo: PT Era Adicitra Intermedia.

Falatehan, Ahmad Faroby. (2016). Analytical Hierarchy Process (AHP) Teknik Pengambilan Keputusan untuk Pembangunan Daerah (1st ed.). Yogyakarta: Indomedia Pustaka.

Izharivan, Y. (2014). Memahami risiko fiskal-bagian I: apa dan bagaimana pengelolaannya di Indonesia. Retrieved from

http://crmsindonesia.org/www2/knowledge/crms- articles/memahami-risiko-fiskal-bagian-i-apa-dan-bagaimana- pengelolaannya-di

Mokoginta, I. S., & Asfari, D. D. (2015). Fiscal Stress Index Sebagai Sistem Peringatan Dini Krisis Fiskal Di Indonesia (No. Working Paper 04/2015).Bandung.

Paellorisky, M., & Solikin, A. (2019). Village Fund Reform: A Proposal for More Equitable Allocation Formula. Jurnal Bina Praja, (21), 1–13.

https://doi.org/10.21787/jbp.11.2019.1-13

Ramadyanto, W. (2012). Risiko Fiskal Daerah:Apa dan Bagaimana? In F. Saragih (Ed.), Risiko Fiskal Daerah (1st ed., pp. 205–229). Solo: PT Era Adicitra Intermedia.

Rusmita, S. (2016). Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah di Provinsi Kalimantan Barat. Jurnal Ekonomi Bisnis Dan Kewirausahaan, 5(3), 237. https://doi.org/10.26418/jebik.v5i3.19083

Sappilpil. (2015). Mengukur kemampuan keuangan suatu daerah. Retrieved from http://sappilpil.blogspot.com/2015/12/mengukur-kemampuan-keuangan-suatu daerah.html.

Shahab, Z. (2013). Krisis keuangan Indonesia: identifikasi, dampak dan implikasi kebijakan. Retrieved from

https://zashahab.wordpress.com/2013/11/07/krisis-keuangan- indonesia-identifikasi-dampak-dan-implikasi-kebijakan/.

Sufriady, Fasha, R., Yufanda, S., & Setianingsih, I. (2018). Kinerja Keuangan Daerah. In W. Putra (Ed.), Tata Kelola Ekonomi Keuangan Daerah (1st ed., pp. 45–71). Depok: PT RajaGrafindo Persada.

Supriadi, A. (2018). Analytical Hierarchy Process (AHP): Teknik Penentuan Strategi Daya Saing Kerajinan Bordir (1st ed.). Yogyakarta: Deepublish.

Aripradana, et al.,…|903

Discussion and feedback