VARIABEL PENGARUH KEPUASAN ANGGOTA DAN STRATEGI PENGEMBANGAN USAHA PADA KOPERASI KREDIT KUBU GUNUNG

on

Jurnal Manajemen Agribisnis

Vol.6, No.2, Oktober 2018

ISSN: 2355-0759

VARIABEL PENGARUH KEPUASAN ANGGOTA DAN

STRATEGI PENGEMBANGAN USAHA PADA

KOPERASI KREDIT KUBU GUNUNG

Variable Member Satisfaction and Business Development Strategy in Kubu Gunung Credit Cooperative

I Putu Andika Suryanatha BS, I Ketut Suamba, I Nyoman Gede Ustriyana

Program Studi Magister Agribisnis, Fakultas Pertanian, Universitas Udayana, Bali, Indonesia

Email: andikasuryanatha@gmail.com

ABSTRACT

The number of cooperatives in Badung Regency has triggered competition. One of the cooperatives in Badung Regency is the Kubu Gunung Credit Cooperative. Cooperatives must be able to provide quality services on a consistent basis so that members remain secure and able to compete with other cooperatives. The purpose of this study is to analyze the influence of service quality and behavior on member satisfaction and priority strategies needed to face competition. The location of this study in the Kubu Gunung Credit Cooperative was determined purposively. The population used was a member of the Kubu Gunug Credit Cooperative who made transactions to the office. The sampling technique is proportional sampling. The sample used was 98 people. The study uses data analysis of Partial Least Squares (PLS) and Quantitative Strategic Planning Matrix (QSPM).The results showed that service quality and behavior had a significant effect on member satisfaction. Quality and service behavior variables can explain the diversity of member satisfaction by 42.7% and the rest is explained by other variables. When mapped in the IE matrix, the position of the Kubu Gunung Credit Cooperative is currently in the fifth (fifth) quadrant, which means that the strategy that needs to be implemented by the Kubu Gunung Credit Cooperative is a strategy to maintain and maintain. QSPM analysis produces three priority strategies, namely: savings and loan product innovation, branch office and cash office development, and enhancement of cooperative socialization to members in particular and society in general. Suggestions that can be given are to maintain and improve service behavior to members, especially the discipline of service officers and provide business assistance to members in groups to improve understanding of cooperatives.

Keywords: Cooperative, PLS, QSPM

ABSTRAK

Jumlah koperasi di Kabupaten Badung telah memicu persaingan. Salah satu koperasi di Kabupaten Badung adalah Koperasi Kredit Kubu Gunung. Koperasi harus mampu memberikan layanan berkualitas secara konsisten sehingga anggotanya tetap aman dan mampu bersaing dengan koperasi lain. Tujuan dari penelitian ini adalah untuk menganalisis pengaruh kualitas layanan dan perilaku pada kepuasan anggota dan strategi prioritas yang diperlukan untuk menghadapi persaingan. Lokasi penelitian ini di Koperasi Kredit Kubu Gunung ditentukan secara purposif. Populasi yang digunakan adalah anggota Koperasi Kredit Kubu Gunug yang melakukan transaksi ke kantor. Teknik pengambilan sampel adalah proporsional sampling. Sampel yang digunakan adalah 98 orang. Penelitian ini menggunakan analisis data Partial Least Squares (PLS) dan Quantitative Strategic Planning Matrix (QSPM). Hasil penelitian menunjukkan bahwa kualitas pelayanan dan perilaku berpengaruh signifikan terhadap kepuasan anggota. Variabel perilaku kualitas dan layanan dapat menjelaskan keragaman kepuasan anggota sebesar 42,7% dan sisanya dijelaskan oleh variabel lain. Ketika dipetakan dalam matriks IE, posisi Koperasi Kredit Kubu Gunung saat ini berada di kuadran kelima (kelima), yang berarti bahwa strategi yang perlu dilaksanakan oleh Koperasi Kredit Kubu Gunung adalah strategi untuk mempertahankan dan memelihara. Analisis QSPM menghasilkan tiga strategi prioritas, yaitu: inovasi produk tabungan dan pinjaman, kantor cabang dan pengembangan kantor kas, dan peningkatan sosialisasi koperasi kepada anggota pada khususnya dan masyarakat pada umumnya. Saran yang dapat diberikan adalah untuk mempertahankan dan meningkatkan perilaku layanan kepada anggota, terutama disiplin petugas layanan dan memberikan bantuan bisnis kepada anggota dalam kelompok untuk meningkatkan pemahaman koperasi.

Kata kunci: Koperasi, PLS, QSPM

PENDAHULUAN

Latar Belakang

Koperasi harus siap untuk menghadapi persaingan yang ketat di dalam era globalisasi yang sedang dihadapi oleh Indonesia agar mendapatkan anggota yang banyak dan dapat mengembangkan unit koperasi di wilayah lain. Anggota merupakan kunci dari kesuksesan suatu perkoperasian. Peran yang sedemikian penting telah membuat koperasi berupaya untuk mendapatkan anggota lebih banyak sehingga menjadi pengguna dari produk yang tersedia. Pelayanan dan kepuasan anggota merupakan hal yang sangat sulit dipisahkan. Kepuasan menurut Kotler (2005) adalah suatu hasil dari penilaian bahwa produk atau jasa pelayanan telah memberikan tingkat kenikmatan dimana tingkat pemenuhan ini bisa lebih atau kurang.

Menurut Fandy Tjiptono (2006), pada prinsip dasarnya kualitas pelayanan berfokus pada upaya dalam pemenuhan kebutuhan dan keinginan konsumen serta ketepatan penyampaiannya untuk mengimbangi harapan konsumen. Pemberian kualitas pelayanan yang baik dapat memberikan suatu dorongan kepada anggota untuk menjalin ikatan kebutuhan yang kuat dengan perusahaan/lembaga. Kualitas pelayanan semakin baik dapat ditunjukkan dengan pelayanan yang handal, memiliki daya tanggap, memiliki jaminan pelayanan dan empati yang lebih sehingga anggota akan merasa puas.

Koperasi Kredit Kubu Gunung adalah salah satu koperasi yang bergerak dalam bidang simpan pinjam yang berada di Badung sejak tahun 1991. Tahun 2016 memiliki anggota berjumlah keseluruhan sebanyak 5.703 orang di seluruh kantor Koperasi kredit Kubu Gunung. Anggota adalah hal yang paling penting bagi sebuah koperasi. Upaya untuk mendapatkan dan mempertahankan anggota merupakan prioritas utama bagi koperasi. Salah satu upaya untuk mendapatkan, mempertahankan dan meningkatkan hubungan yang lebih baik dengan anggota adalah dengan cara memberikan pelayanan yang bermutu secara konsisten serta lebih unggul dari pesaing. Maka dari itu perlu dilakukan evaluasi terkait dengan kualitas dan perilaku layanan Koperasi Kredit Kubu Gunung dan strategi pengembangan usaha Koperasi Kredit Kubu Gunung. Penelitian ini bertujuan untuk menganalisis pengaruh kualitas layanan dan perilaku layanan terhadap kepuasan anggota di Koperasi Kredit Kubu Gunung serta merumuskan strategi prioritas apakah yang diperlukan Koperasi Kredit Kubu Gunung untuk menghadapi persaingan kedepannya.

Tujuan Penelitian

Tujuan penelitian ini adalah menganalisis pengaruh kualitas layanan dan perilaku layanan terhadap kepuasan anggota dan menganalisis strategi prioritas apakah yang diperlukan Koperasi Kredit Kubu Gunung untuk menghadapi persaingan.

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian dilaksanakan secara langsung pada Koperasi Kredit Kubu Gunung yang berlokasi di Jln. Mudutaki V No 2 Tegaljaya, Desa Dalung, Kecamatan Kuta Utara, Kabupaten Badung. Pemilihan lokasi penelitian ini dilakukan dengan metode purposive dengan pertimbangan pernah dilakukan penelitian menggunakan balanced scorecard di Koperasi Kredit Kubu Gunung akan tetapi belum di dilakukan penelitian lanjutan mengenai strategi pengembangan usaha dan kepuasan anggota setelah dilakukan penelitian terdahulu. Penelitian dilakukan pada bulan November s.d. April 2018.

Populasi dan Sampel

Populasi dalam penelitian ini keseluruhan anggota Koperasi Kredit Kubu Gunung yang berjumlah 5.703 orang. Penentuan responden dilakukan dengan menggunakan proportional stratified sampling, dimana responden dipilih berdasarkan kesediaannya untuk mengisi kuesioner dengan jumlah 98 orang responden. Responden ditentukan dari jumlah anggota masing-masing unit dibagi dengan jumlah keseluruhan anggota yang terdaftar kemudian dikalikan dengan sampel yang diinginkan nantinya. Penentuan sampel yang akan digunakan yaitu kantor pusat 63 orang, kantor cabang tanah lot 10 orang, kantor cabang pembantu baturiti 5 orang, kantor cabang pembantu asahpanji 6 orang, kantor cabang pembantu Karangasem 12 orang, kantor cabang pembantu muding 2 orang.

Variabel Penelitian

Variabel peneilitan digunakan agar lebih mudah memahami penelitian ini serta agar tidak terjadi kesalahan persepsi nantinya. Variabel-variabel tersebut yaitu kualitas layanan dengan indikator keandalan, daya tanggap, jaminan, empati, dan bukti fisik. Variabel perilaku layanan yaitu kejelasan, kedisiplinan, tanggung jawab dan kemampuan petugas layanan, serta variabel kepuasan anggota yaitu kemampuan yang diberikan terhadap mutu layanan perusahaan, kemampuan perusahaan untuk memberikan sebuah layanan kepada anggota, dan manfaat dan keuntungan oleh produk yang dihasilkan dapat bersaing dengan produk lainnya.

Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah

-

1. Analisis Deskriptif

Analisis deskriftif dilakukan untuk mendeskripsikan bagaimana karakteristik dari responden yang menggunakan jasa Kopdit Kubu Gunung Tegaljaya dengan cara menggambarkan secara terinci dari data yang diperoleh. Hasil yang diperoleh dari jawaban responden kemudian dibuat tabulasi dan dikelompokkan atas jawaban yang sama. Persentasi

yang terbesar merupakan faktor yang paling dominan dari masing-masing variabel yang diteliti

-

2. Analisis PLS

PLS merupakan suatu metode analisis yang sering disebut sebagai soft modeling dikarenakan meniadakan asumsi-asumsi OLS (Ordinary Least Square) regresi. Adapun suatu alasan dalam penggunaan PLS dalam penelitian ini yaitu PLS merupakan suatu metode umum yang digunakan untuk mengestimasi path model yang menggunakan data variabel laten dengan multiple indikator dan PLS merupakan suatu metode analisis yang dapat diterapkan pada semua skala data dan ukuran sampelnya tidak mesti dalam skala besar. Tahapan-tahapan dalam penggunaan analisis PLS ini adalah konseptualisasi model, menentukan metode analisis algorithm, menentukan diagram alur PLS, dan evaluasi model PLS (Ghozali, 2013).

-

3. Analisis QSPM

Menurut David (2006) dalam penyusunan stretegi pemasaran menggunakan metode Quantitative Strategic Planning Matriks (QSPM) dilakukan mengunakan tiga tahap eplaksanaan analisis data yaitu

-

1. Tahap masukan. Tahap ini dibedakan menajdi dua, yaitu data internal dan eksternal. Data yang terindentifikasi dalam pengamatan dirangkum dalam suatu matriks yaitu: External Factor Evaluation (EFE) dan Internal Factor Evaluation (IFE). Matriks EFE digunakan untuk mengetahui seberapa peluang terbesar dan terkecil yang dimiliki perusahaan dan ancaman terbesar maupun terkecil, sedangkan matriks IFE digunakan untuk mengetahui kekuatan ayng paling besar dan kecil yang dimiliki serta kelemahan yang terbesar dan terkecil yang dimiliki oleh perusahaan.

-

2. Tahap analisis. Tahap selanjutnya setelah mengumpulkan suatu informasi yang berpengaruh terhadap kelangsungan perusahaan, maka semua informasi tersebut akan dimasukkan ke dalam model-model kuantitatif perumusan strategi. Model yang digunakan untuk merumuskan startegi tersebut adalah matrik SWOT. Matrik SWOT merupakan identifikasi berbagai faktor secara sistematika untuk merumuskan strategi perusahaan kedepannya. Analisis didasarkan pada logika yang dapat memaksimalkan kekuatan (Strengths) dan peluang (Oppurtunities), serta secara bersamaan dapat meminimalkan kelemahan (Weakness) dan ancaman (Threats).

-

3. Tahap pengambilan keputusan. Tahap selanjutnya menyusun daftar prioritas yang harus diimplementasikan kedepannya. Matriks QSPM merupakan alat analisis yang dirancang untuk menetapkan daya tarik relatif dari tindakan yang layak (David, 2009). Hasil pengolahan dengan matriks QSPM akan

-

4. menghasilkan alternatif strategi yang terbaik. Sehingga alat ini memungkinkan ahli strategi secara objektif, berdasarkan faktor-faktor internal dan eksternal yang dikenali sebelumnya.

HASIL DAN PEMBAHASAN

Karakteristik Anggota

Responden yang digunakan dalam penelitian ini adalah anggota Koperasi Kredit Kubu Gunung. Kuesioner disebar terhadap 98 anggota Koperasi Kredit Kubu Gunung yang sedang berkunjung ke koperasi pada saat penelitian dilakukan. Responden dipilih berdasarkan beberapa kriteria yang telah ditentukan. Kriteria responden yang telah ditentukan: 1. jenis kelamin, 2. usia, 3. pendidikan, 4. pekerjaan, 5. penghasilan, 6. frekuensi kunjungan. Jenis kelamin merupakan salah satu pedoman dasar dalam melakukan segmentasi pasar, karena perbedaan jenis kelamin menyebabkan pola perilaku berbeda satu sama lain. Sebanyak 51% dari reponden adalah perempuan dan sisanya sebesar 49% adalah laki-laki. Usia di dominasi oleh anggota yang berumur 26-35 tahun sebanyak 36%. Dominasi berikutnya di usia 36-45 tahun sebesar 26%, sedangkan responden terendah adalah pada usia diatas 55 tahun sebesar 9%. Pendidikan terbanyak adalah Sarjana (S1) dan terkecil adalah Pasca Sarjana (S2). Semakin tinggi tingkat pendidikan seseorang, maka pola pikirnya semakin sistematis dan ingin mendapatkan sesuatu yang baik dan bermanfaat bagi dirinya sendiri. Pekerjaan yang paling mendominasi adalah pegawai swasta sebesar 48%, diikuti oleh wiraswasta sebesar 24%, PNS sebesar 14%, pelajar sebesar 10%, dan ibu rumah tangga sebesar 4%. Pendapatan tertinggi yaitu pendapatan Rp 2.000.000 s.d. Rp 2.999.000 sebesar 34%, diikuti oleh pendapatan diatas Rp 4.000.000 sebesar 24%, pendapatan Rp 3.000.000 s.d. Rp. 3.999.000 sebesar 20%, pendapatan dibawah Rp 999.000 sebesar 13%, dan pendapatan Rp 1.000.000 s.d. 1.999.000 sebesar 9%. Frekuensi berkunjung ke Koperasi Kredit Kubu Gunung melakukan kunjungan sebesar 2-3 kali dalam sebulan sebesar 40%, kemudian kunjungan 4-5 kali dalam sebulan sebesar 31%, diikuti oleh 1 kali dalam sebulan sebesar 21%, 6-7 kali dalam sebulan sebesar 8%, dan tidak ada yang melakukan kunjungan sebanyak lebih dari 7 kali dalam sebulan.

Pengaruh Kualitas Layanan Dan Perilaku Layanan Terhadap Kepuasan Anggota

-

1. Model Pengukuran (Outer Model)

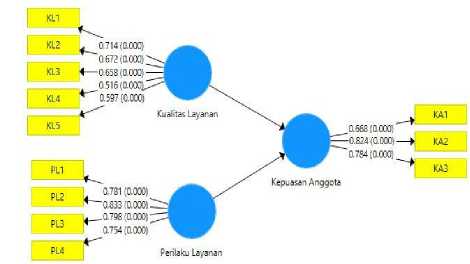

Model pengukuran menitikberatkan pada pemeriksaan hubungan variabel laten dengan indikator penyusunnya. Nilai koefisian korelasi yang mendekati nilai 1 maka semakin erat hubungan indikator tersebut. Nilai penduga masing-masing koefisien jalur laten ke indikatornya dapat dilihat dari nilai loading factor dan signifikannya diperoleh dari proses bootstrap (Bollen, 2002). Pengukuran model dapat dilihat pada Gambar 1 sebagai berikut ini.

Kepuasan Anggota

Perilaku Layanan

0.781 (0.000) '0.833 (0.000b .0.798(0.000); 0.754(0.000)’

.0.668(0.000)'

-0.824(0.000}-'0.784(0.000).

anajemen

C 672 C CCCj O-,

•0 658 (CCGC:^;

C516 CCCCj>^

’0.597(0.000)

Kualitas Laya

Gambar 1. Model Pengukuran (Outer Model)

Gambar 1 diatas menunjukkan bahwa seluruh indikator signifikan merefleksikan variable kualitas layanan dan memiliki nilai loading factor lebih dari 0,5. Hal ini berarti seluruh indikator layak merefleksikan variable kualitas layanan. Dalam penelitian ini indikator keandalan mempunyai nilai loading factor terbesar yaitu 0,714 sehingga menjadi tolak ukur pertama dibandingkan dengan indikator lainnya dalam mencerminkan suatu kualitas layanan. Keandalan di Koperasi Kredit Kubu Gunung dapat dilihat dari pelayanan yang diberikan dilakukan secara tepat, cepat dan akurat. Keandalan pegawai di Koperasi Kredit Kubu Gunung tersebut juga memudahkan anggota untuk lebih paham terkait dengan proses transaksi yang terjadi.

Sementara itu, indikator empati memiliki nilai loading faktor terkecil yaitu sebesar 0,516 sebagai refleksi dari variable laten kualitas layanan. Empati merupakan suatu perhatian yang diberikan oleh karyawan kepada anggota sehingga anggota merasa dihargai, dimengerti, dan nyaman. Empati karyawan dapat dilihat dari kepekaan dalam memberikan perhatian khusus kepada anggota yang kebingungan saat akan melakukan traksaksi. Semua karyawan akan memberikan informasi yang jelas dan lengkap terkait dengan produk yang ditawarkan.

Variable perilaku layanan dan memiliki nilai loading factor lebih dari 0,5. Hal ini berarti seluruh indikator layak merefleksikan variable perilaku layanan. Nilai tertinggi terdapat pada indikator kedisiplinan dengan nilai loading factor sebesar 0,833 sehingga menjadi to;ak ukur utama dibandingkan dengan indikator lainnya dama mencerminkan perilaku layanan. Kedisiplinan merupakan kunci untuk melayani anggota dengan cermat. Kedisiplinan di Kopdit Kubu Gunung dilihat melalui waktu, peraturan, dan prosedur kerja serta penyampaian informasi kepada anggota. Hal tersebut membuat anggota menjadi nyaman saat mengantrai untuk melakukan transaksi simpanan maupun pinjaman.

Indikator yang terendah yaitu kemampuan dengan memiliki nilai loading factor sebesar 0,754, walaupun memiliki nilai terendah akan tetapi semua indikator layak menjadi tolak ukur untuk mencerminkan perilaku layanan. Dari segi kemampuan karyawan Kopdit Kubu Gunung sudah sesuai dengan SOP dan SOM yang diberikan baik secara lisan maupun langsung di praktekkan saat menerima transaksi. Hal ini mencirikan bahwa Kopdit Kubu Gunung mampu membuat anggota merasa tenang terhadap koperasi karena kemampuan karyawannya yang sudah baik. Complain

terkadang datangnya dalam bentuk berbagai hal, akan tetapi dengan kemampuan yang sudah ada, karyawan mampu mengatasi hal tersebut dengan berbagai solusi-solusi yang ditawarkan kepada anggota.

Semua indikator kepuasan anggota signifikan yang dapat merefleksikan variabel kepuasan anggota. Indikator

terbesar terdapat pada dengan nilai loading kepada anggota Kopdit pertama yang mampu

pelayanan kepada anggota yaitu factor sebesar 0,824. Pelayanan Kubu Gunung menjadi tolak ukur mencermikan variabel kepuasan

anggota yang baik. Hal ini terjadi dikarenakan semua karyawan telah mengikuti berbagai pelatihan yang diadakan pihak intern maupun pihak ekstern, sehingga teori dan praktek yang didapatkan dapat di implementasikan langsung saat memberikan pelayanan langsung kepada anggota. Indikator pencapaian target SHU memiliki loading factor terkecil yaitu sebesar 0,668 yang merefleksikan variabel laten kepuasan anggota. Walaupun memiliki nilai terkecil, semua indikator merupakan refleksi yang sudah signifikan dari keupasan anggota.

Nilai reliabilitas dapat ditelusuri dengan composite reliability, dimana apabila mengacu pada hal tersebut maka seluruh indikator pada masing-masing variabel akan memiliki konsistensi nilai yang dapat diandalkan dengan nilai lebih besar dari 0,6. Hasil analisis data diatas menunjukkan bahwa semua variabel memiliki nilai composite reliability lebih besar dari 0,6 yang berarti semua variabel dapat diandalkan. Uji model pengukuran melalui composite reliability pada Tabel 1 sebagai berikut.

|

Tabel 2. |

Uji model pengukuran reliability |

melalui |

compositen |

|

Variabel |

Jumlah |

Composi | |

|

Jenis Variabel |

Indikat |

te | |

|

Laten |

Reliabilit | ||

|

or |

y |

|

Kualitas | ||

|

Layanan Perilaku |

Eksogenus Eksogenus 5 |

4 0,770 0,871 |

|

Layanan | ||

|

Kepuasan Anggota |

Endogenus |

3 0,804 |

|

Sumber: data primer (2018) diolah | ||

|

2. Model Struktural (Inner Model) | ||

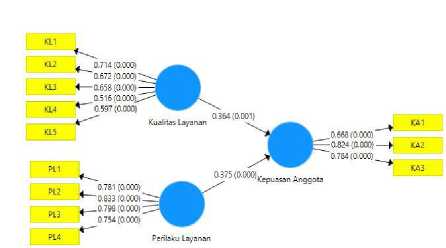

Model structural menitikberatkan pada upaya pemeriksaan hubungan-hubungan antar laten dengan item penyusunnya. Nilai koefisien jalur antarlaten pada model persamaan structural dapat dilihat pada Gambar 2. Nilai tersebut menunjukkan eksogenus terhadap endogenus yang bersesuaian. Jumlah pengaruh langsung dengan pengaruh tak langsung merupakan suatu pengaruh total dari laten eksogenus terhadap laten endogenusnya.

Gambar 2. Model Pengukuran (Inner Model)

Tabel 3. Pengaruh Langsung Variabel Eksogenus terhadap Variabel Endogenus

|

Hip |

Var. |

Var. |

Koef |

Stand |

T- |

|

o |

Ekso. |

Endo. |

. Dev. |

Stat. | |

|

tesis | |||||

|

H1 |

Kualita s |

Kepuasa |

0.36 |

0.105 |

3.457 |

|

n | |||||

|

Layana n Perilak |

Anggota Kepuasa |

4 |

* | ||

|

H2 |

u |

0.37 |

0.105 |

3.567 | |

|

Layana n |

n Anggota |

5 |

* |

Agar lebih mudah dalam memahami model pada gambar 2, maka dapat diuraikan dalam bentuk table 2 sebagi berikut.

Tabel 2. Uji Model Struktural

|

Variabel |

Jenis |

Jumlah |

R2 |

|

Laten |

Variabel |

Indikator | |

|

Kualitas | |||

|

Layanan Perilaku |

Eksogenus |

4 |

NAa |

|

Layanan |

Eksogenus |

5 |

NAa |

|

Kepuasan Anggota |

Endogenus |

3 |

0,427 |

Sumber: data primer (2018) diolah

Hasil analisis data pada Tabel 2 diatas, menunjukkan bahwa nilai koefisien determinasi (R2) kepuasan anggota sebesar 0,427, dimana kemampuan dari kualitas layanan dan perilaku layanan mampu menjelaskan keragaman dari kepuasan anggota sebesar 42,7%. Variabel laten endogenus tersebut terjelaskan secara moderat. Kelayakan model structural dapat dinilai secara utuh dengan menggunakan formula Q2 (predictive relevance) yang dikemukakan oleh Tenenhaus et al. (2005) sebagai berikut.

Q2 =1- (1 - R1 ) (1-R2 )……(1-R3 )…

Q2 = 1 – (1-0,427)

Q2 = 1 – 0,573

Q2 = 0,427

Menurut Ghozali (2014) bahwa nilai Q2 dapat digunakan untuk mengukur seberapa baik nilai ovservasi dihasilkan oleh model dan juga estimasi parameternya. Nilai Q2 lebih besar dari pada 0 (nol) menunjukkan bahwa model dikatakan sudah cukup baik, sedangkan nilai Q2 kurang dari 0 (nol) menunjukkan bahwa model kurang memiliki relevansi prediktif. Hasil perhitungan Q2 diatas menunjukkan bahwa nilai Q2 sebesar 0,427 yang artinya konstruk atau variabel laten endogen memiliki nilai yang lebih besar dari pada 0 (nol) sehingga prediksi yang dilakukan oleh model dapat dinilai telah relevan.

Pengaruh langsung variabel eksogenus terhadap variabel endogenus terdapat dua hubungan langsung yang terjadi antar variabel model dengan signifikasi hubungan ditunjukkan pada Tabel 3 berikut ini.

Variabel kualitas layanan dari Koperasi Kredit Kubu Gunung berpengaruh signifikan terhadap kepuasan anggota. Hal tersebut dibuktikan dengan nilai t hitung sebesar 3,457 lebih besar dari t tabel sebesar 1,97 (p-value <0,05). Nilai path coefisien sebesar 0,364 menunjukkan tanda positif yang berarti semakin baik kualitas layanan yang diberikan Koperasi Kredit Kubu Gunung maka anggota akan semakin puas. Hipotesis I yang ajukan dapat disimpulkan terbukti, hal ini sejalan dengan penelitian yang telah dilakukan oleh Sasongko dan Subagio (2013) bahwa dimensi kualitas layanan akan berpengaruh positif terhadap kepuasan.

Variabel perilaku layanan dari Koperasi Kredit Kubu Gunung berpengaruh signifikan terhadap kepuasan anggota. Hal tersebut dibuktikan dengan nilai t hitung sebesar 3,567 lebih besar dari t tabel sebesar 1,97 (p-value <0,05). Nilai path coefisien sebesar 0,375 menunjukkan tanda positif yang berarti bahwa perilaku layanan berkontribusi terhadap tingkat kepuasan anggota. Hal ini berarti semakin baik perilaku layanan maka semakin tinggi tingkat kepuasan anggota.

Strategi Prioritas Pengenbangan Usaha Koperasi

Kredit Kubu Gunung

-

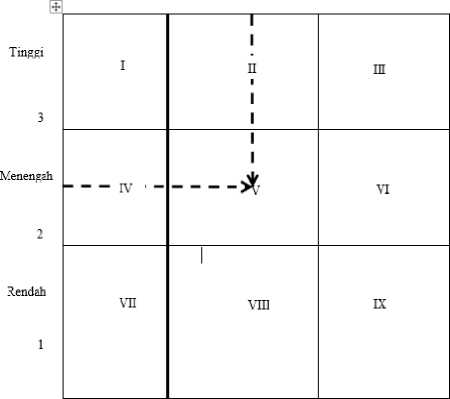

1. Matriks Internal – Eksternal

Penilaian pembobotan dan pemberian rating bersifat subyektif yang memuat kondisi nyata dan sudut pandang dalam menghadapi berbagai faktor internal. Skor terbobot total pada evaluasi faktor internal akan menentukan posisi Koperasi Kredit Kubu Gunung dalam menghadapi kelemahan berdasarkan kekuatan.

Penetapan faktor eksternal yang dominan dilakukan berdasarkan konfirmasi kepada responden dari Koperasi Kredit Kubu Gunung melalui kuesioner SWOT. Penetapan faktor dominan dilakukan melalui pemeringkatan terhadap bobot peubah. Semakin besar bobot maka dinilai peubah tersebut adalah faktor yang paling berpengaruh terhadap penyusunan strategi.

Setelah diperoleh total skor untuk matrik IFE sebesar 2,667 dan nilai total skor untuk matrik EFE sebesar 2,619. Hasil skor tersebut menunjukkan posisi perusahaan pada matriks

Putu Andika, et al., Variabel..|17

IE. Adapun matriks IE untuk Koperasi Kredit Kubu Gunung ditunjukkan pada Gambar 3. Gambar tersebut menunjukkan bahwa posisi Koperasi Kredit Kubu Gunung berada pada sel V.

SkorTotaI

4 Kuat 3 Rata-ιata 2 Lemah 1

2. Analisis SWOT

3. Quantitative Strategic Planning Matrix (QSPM)

Berdasarkan analisis QSPM, prioritas alternative strategi peningkatan pelayanan Koperasi Kredit Kubu Gunung disajikan pada Tabel 5. Peringkat-peringkat tersebut menunjukkan urutan prioritas strategi setelah dilakukan pembobotan. Strategi yang memiliki bobot yang paling besar adalah yang menjadi prioritas utama yang dapat dilaksanakan. Tetapi apabila strategi yang menjadi prioritas utama belum atau tidak dapat dilaksanakan, maka dapat menggunakan strategi lain yang nilainya lebih rendah dari strategi utama.

Tabel 5. Hasil perhitungan prioritas strategi pengembangan Koperasi Kredit Kubu Gunung

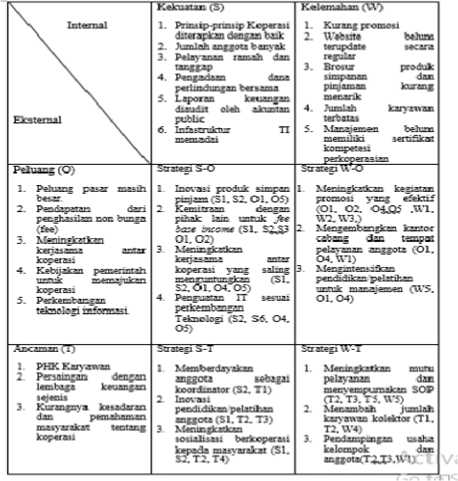

Berdasarkan hasil analisis matriks SWOT, maka alternatif strategi yang dapat diperoleh adalah sebagai berikut:

Tabel 4. Perumusan Strategi Matriks SWOT

|

's Intenul Eksternil ∖ |

Kekuatan (S)

perlindungan tersama

Jirjiit oleh akuntan public

ineoisdai |

Kelemahan (W) 1. Kurazg promosi X XVftbKtft b∙⅛m Urupdate secara regular

•nap-azin dan pinjaman kurang

t∙r%m>

memiliki sertifikat kompeten Pterkoperaaizn |

|

Peluang (O)

penzb.isuzzi non bunga (<⅛∙)

koperasi

koperasi

|

Saateyi 3-0

pihak Icm untuk J⅜e ban ∞o*β (SI. Sχ⅛3 01.02)

koperasi vang salin» Ineajruzruzjkzi (SI. SX Ol. 04. 05)

Tetooksgi (SX S6. 04. 05) |

ItrKezi U-O I Nfezizzkztkzn ke Eizt an promosi yang efektif (Oi. OX OLQ5 AVI. WX UT.)

|

|

Ancaman T)

sejenis

JmsyzrakK tentang koperasi |

Snmegi S-T 1. Nfemberdayakan ZDfgoca aebapi koordinator (SX Tl) X Inovasi mggou(Sl. TX T3) 3 NIeaiKEkatkm Ioiulisait berkoperasi kepada mas'arakat (SI. SXTXT4) |

ItrKegi U -T

menvempiurnakm SOP (TX TXT5. W5)

kawawan kolektor (TL. TX W4)

anfgou.TXI3.UT) t |

|

Alternatif strategi |

Total nilai daya tarik |

Urutan prioritas |

Tema |

|

Inovasi produk simpan pinjam Mengembangkan |

5.474 |

1 |

Pemasaran |

|

kantor cabang dan tempat pelayanan anggota Meningkatkan sosialisasi |

5.346 |

2 |

Pemasaran |

|

berkoperasi kepada masyarakat Meningkatkan |

5.321 |

3 |

Pemasaran |

|

kegiatan promosi yang efektif dan efisien |

5.131 |

4 |

Pemasaran |

|

Pendampingan usaha kelompok anggota Meningkatkan |

5.025 |

6 |

Kemitraan |

|

kerjasama antar koperasi Kerjasama dengan |

4.819 |

7 |

Kemitraan |

|

pihak lain untuk fee base income |

3.419 |

12 |

Kemitraan |

|

Menambah jumlah karyawan Meningkatkan mutu |

5.194 |

5 |

SDM |

|

pelayanan dan menyempurnakan SOP dan SOM Inovasi |

4.177 |

11 |

SDM |

|

pendidikan/pelatihan bagi anggota Mengintensifkan |

4.389 |

9 |

SDM |

|

pendidikan/pelatihan bagi manajemen Merekrut anggota |

4.478 |

8 |

SDM |

|

sebagai koordinator anggota Penguatan TI sesuai |

2.892 |

13 |

SDM |

|

perkembangan Teknologi |

4.259 |

10 |

Teknologi |

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil analisis data yang sudah dilakukan dapat disimpulkan sebagai berikut.

-

1. Kemampuan dari variabel kualitas dan perilaku layanan mampu menjelaskan keragaman dari kepuasan anggota sebesar 42,7% dan sisanya dijelaskan oleh variable lain. Hampir separuh faktor terbentuknya kepuasan anggota dipengaruhi oleh kualitas dan perilaku layanan. Kualitas dan perilaku layanan memiliki hubungan positif dan berpengaruh signifikan terhadap kepuasan anggota. Setiap

peningkatan kualitas dan perilaku layanan akan

meningkatkan kepuasan anggota dalam berpartisipasi simpan dan pinjam di Koperasi Kredit Kubu Gunung. Demikian sebaliknya jika terjadi penurunan kualitas dan perilaku layanan maka akan terjadi penurunan kepuasan anggota Koperasi Kredit Kubu Gunung.

-

2. Dari strategi pengembangan Koperasi Kredit Kubu Gunung yang diperoleh dari matriks SWOT dan pembobotan dari matriks QSPM terdapat prioritas strategi yang disarankan. Tiga prioritas strategi dengan nilai skoring tertinggi yaitu inovasi produk simpan pinjam salah satunya simpanan keagamaan, dan pinjaman dengan bunga lebih rendah dari 1,75% per tahun, mengembangkan kantor cabang dan kas salah satunya dengan menunjuk anggota yang berpengaruh di daerahnya untuk dijadikan sebagai koordinator anggota, serta meningkatkan kegiatan sosialisasi berkoperasi kepada anggota.

Saran

Meskipun secara garis besar anggota merasa puas terhadap pelayanan Koperasi Kredit Kubu Gunung, namun kondisi ini harus dipertahankan dan ditingkatkan lebih lanjut. Saran yang dapat diberikan kepada Koperasi Kredit Kubu Gunung yaitu untuk :

-

1. Memperbaiki atribut-atribut yang dirasa belum baik seperti empati dan kemampuan petugas pelayanan, baik atribut yang terdapat pada kualitas layanan maupun perilaku layanan.

-

2. Mempertahankan serta meningkatkan perilaku layanan kepada para anggota terutama kedisiplinan petugas layanan baik di front office maupun back office karena memiliki pengaruh besar dari indikator lainnya.

-

3. Melakukan pendampingan usaha kepada anggota secara berkelompok untuk meningkatkan pinjaman anggota baik untuk pendampingan pengembangan usaha maupun fasilitasi pinjaman kredit nantinya.

-

4. Sosialisasi kepada anggota khususnya dan masyarakat pada umumnya untuk mengajarkan pentingnya berkoperasi, mengadakan pelatihan

karyawan secara periodik dan meningkatkan daya saing melalui peningkatan mutu pelayanan.

UCAPAN TERIMAKASIH

Pada kesempatan ini perkenankanlah penulis menguxapkan banyak terimakasih kepada ibu I Made Suryawati, S.T.,M.M selaku General Manager Koperasi Kredit Kubu Gunung yang telah memberikan ijin penelitian serta memberikan data terkait keperluan dalam penelitian ini. Terimakasih kepada seluruh anggota Koperasi Kredit Kubu Gunung yang telah memberikan data sekunder dan informasi lainnya terkait penunjang data penelitian ini.

DAFTAR PUSTAKA

David, 2006. Manajemen Strategis: Konsep. Edisi ketujuh. PT. Prenhallindo, Jakarta.

_____,2009. Manajemen Strategis Konsep, Edisi 12. Jakarta: Salemba Empat.

Bollen (editors). 2002. Testing Structural Equation Model, Sage Publication.

Tenenhaus et al. (2005). PLS path modeling. Computational Statistic & Data Analysis, 48, pp.159-205.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21 Update PLS Regresi. Semarang: Badan Penerbit Universitas Diponegoro

____________. 2014. Structural Equation Modeling, Metode Alternatif dengan Partial Least Square (PLS). Edisi 4. Semarang : Badan Penerbit Universitas Diponegoro.

Kotler, P. 2005. Manajemen Pemasaran (Terjemahan, Jilid 1). PT. Intan Sejati Klaten, Jakarta.

Sasongko, Felita dan Hartono Subagio (2013). Pengaruh Kualitas Layanan Terhadap Kepuasan Pelanggan Restoran Ayam Penyet Ria. Jurnal Manajemen Pemasaran Petra Universitas Kristen Petra, Surabaya. Vol 1. No.1.

Tjiptono, F. 2006. Manajemen Jasa. (Edisi Keempat). Andi, Yogyakarta.

Putu Andika, et al., Variabel..|19

Discussion and feedback