KEWENANGAN OTORITAS JASA KEUANGAN UNTUK MENGATUR DAN MENGAWASI LEMBAGA PERKREDITAN DESA DI BALI

on

Acta Comitas (2017) 2 : 305 – 312

ISSN : 2502-8960 I e-ISSN : 2502-7573

KEWENANGAN OTORITAS JASA KEUANGAN UNTUK MENGATUR DAN MENGAWASI LEMBAGA PERKREDITAN DESA DI BALI

Oleh

Gde Putu Oka Yoga Bharata*

NIM 1292462014

Mahasiswa Program Magister Kenotariatan Universitas Udayana E-Mail : justade@live.com

Pembimbing I : Tjok Istri Putra Astiti,** Pembimbing II : Desak Putu Dewi Kasih,***

ABSTRACT

In general, financial institutions in Indonesia can be classified into the banking financial institutions and the non-bank financial institutions. One of the local financial institutions which currently growing rapidly in Bali are the Village Credit Institutions (LPD). In Article 1 point 11 of the Local Regulations Number 4 of 2012 on the LPD, LPD is clearly mentioned as financial institutions. The mention of LPD as financial institutions eventually led to uncertainty in the position of LPD to conduct the loan businesses. The business activities of LPD do have the similarities to those of the banking financial institutions, but on the other hand, if it is examined thoroughly, that there are fundamental differences that distinguish LPD with other financial institutions. The uncertain position of the LPD eventually causes problems with regard to the authority of the Financial Services Authority (OJK) in supervising the financial institutions.

The type of the study is a normative legal research that explains the presence of uncertainty of the norm of the position of the LPD. The uncertainty of the position of the LPD, ultimately causing uncertainty about the authority of the OJK in overseeing the financial institutions. This study used primary, secondary, and tertiary legal materials.

The results showed that the OJK does not have the authority to supervise the LPD, as they differ from other types of financial institutions. LPD is a cultural institutions with the nuance of Desa Pakraman community-owned economy. From the analysis conducted, it is more suitable for LPD to be classified as the village-owned enterprises. Therefore, although LPD is mentioned in the Local Regulation as a financial institution, it must be construed as the institutions that perform the financial function of the village, not as a financial institution of the certain individual or group of people ownerships, neither a commercial organization that is entirely profit oriented.

Keywords: Status of the Rural Credit Institutions (LPD), the Authorities of the Financial Services Authority (OJK), Financial Institutions, the Village-owned Enterprises.

Muhamad Djumhana dalam bukunya Hukum Perbankan Di Indonesia mengartikan lembaga keuangan sebagai “lembaga perantara antara pihak yang mempunyai kelebihan dana (surplus of fund) dengan pihak-pihak yang kekurangan akan dana (lack of fund).”1 Dengan

demikian, tujuan dari dibentuknya lembaga keuangan adalah sebagai perantara keuangan masyarakat (financial intermediary). Lembaga keuangan ini secara garis besarnya kemudian dapat digolongkan menjadi lembaga keuangan perbankan dan lembaga keuangan non-perbankan.

Adapun yang dimaksud dengan lembaga keuangan perbankan adalah “lembaga keuangan yang berdasarkan peraturan perundang-undangan dapat menghimpun dana dari masyarakat

dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dan dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran”2. Lembaga keuangan perbankan ini sering disebut dengan depository financial institutions. Pada pihak lain, lembaga keuangan non-perbankan adalah “lembaga keuangan selain dari bank yang dalam kegiatan usahanya tidak diperkenankan

menghimpun dana secara langsung dari masyarakat dalam bentuk simpanan”3. Lembaga keuangan non-perbankan ini sering disebut dengan non-depository financial institutions.

Secara yuridis, lembaga keuangan perbankan diatur dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan. Berdasarkan pada

ketentuan Pasal 1 angka 1 menentukan bahwa “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan

menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.” Dengan demikian, kegiatan usaha utama dari lembaga keuangan perbankan adalah melakukan kegiatan mengumpulkan dana dari masyarakat dalam bentuk simpanan tabungan dan deposito serta menyalurkannya kembali kepada masyarakat dalam bentuk kredit. Lebih lanjut lembaga keuangan perbankan ini kemudian dapat dibedakan menjadi dua yaitu:

-

A. Bank Umum atau Bank Komersial

Menurut ketentuan Pasal 1 angka 3 UU Perbankan yang dimaksud dengan Bank Umum adalah “Bank yang melaksanakan kegiatan usaha secara konvensional dan/atau

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa-jasa dalam lalu lintas pembayaran”. B. Bank Perkreditan Rakyat (BPR)

Menurut Pasal 1 angka 4 UU Perbankan yang dimaksud dengan BPR adalah “Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran”.

Mengenai lembaga keuangan bukan bank (LKBB) dapat dilihat ketentuan pada Pasal 1 angka 1 huruf a SK Menteri Keuangan No. KEP-38/MK/IV/1/1972 tentang Lembaga Keuangan yang menentukan “Lembaga Keuangan adalah semua badan yang melalui kegiatan-kegiatannya dibidang keuangan tersebut dalam Pasal 3, secara langsung atau tidak langsung menghimpun dana terutama dengan jalan mengeluarkan kertas berharga dan menyalurkannya kedalam masyarakat, terutama guna membiayai investasi perusahaan-perusahaan”. Serta ketentuan Pasal 4 yang menentukan “Lembaga Keuangan tidak diperkenankan menerima simpanan baik dalam bentuk giro, deposito maupun tabungan”. Dengan demikian, Lembaga Keuangan Bukan Bank (LKBB) dapat diartikan sebagai “lembaga keuangan selain dari bank yang dalam kegiatan usahanya tidak diperkenankan menghimpun dana secara langsung dari masyarakat dalam bentuk simpanan”4.

Lembaga keuangan baik yang berupa bank ataupun non-bank di Indonesia saat ini telah mengalami kemajuan yang sangat pesat baik dari segi manajemen maupun dalam hal pelayanan jasa yang diberikan. Oleh sebab itu, dengan semakin banyaknya lembaga keuangan yang muncul saat ini, maka sejalan dengan perkembangan tersebut dibutuhkan keprofesionalan yang semakin meningkat sehingga antara kuantitas dan kualitas lembaga keuangan terjadi keseimbangan. Untuk itu diperlukan suatu lembaga yang berfungsi sebagai pengatur dan pengawas agar lembaga-lembaga keuangan tersebut tetap sehat dan bebas dari masalah.

Sebelum berlakunya UU No. 21 Tahun 201 1 tentang Otoritas Jasa Keuangan (UU OJK) maka pengawasan lembaga keuangan pada dasarnya dilakukan oleh tiga lembaga yaitu: Bank Indonesia sebagai Otoritas Moneter dan Perbankan, Menteri Keuangan sebagai Otoritas Lembaga Keuangan Bukan Bank dan Lembaga Pembiayaan, serta Badan Pengawas Pasar Modal (Bapepam) sebagai Otoritas Pengawas Pasar Modal. Namun, setelah berlakunya UU OJK maka semua lembaga keuangan baik bank ataupun non-bank saat ini diawasi oleh OJK.

-

4Djoni S. Gazali dan Rachmadi Usman, Op.cit, hal 39.

Secara yuridis, pengertian OJK dapat dilihat pada ketentuan Pasal 1 angka 1 yang menentukan “OJK adalah lembaga yang independen dan bebas dari campur tangan pihak lain, yang mempunyai fungsi, tugas dan wewenang pengaturan, pengawasan, pemeriksaan, dan penyidikan

sebagaimana dimaksud dengan

undang-undang ini”. Dengan

demikian, OJK pada hakikatnya adalah suatu lembaga yang bertugas untuk melakukan pengaturan dan

pengawasan terhadap semua lembaga keuangan agar keseluruhan kegiatan pengawasan jasa keuangan dapat terselenggara secara terintegrasi, teratur, adil, transparan dan akuntabel serta mampu memberikan

perlindungan baik kepada pemilik jasa keuangan maupun kepada konsumen dan masyarakat.

Salah satu lembaga keuangan kedaerahan yang saat ini berkembang cukup pesat di Bali adalah Lembaga Perkreditan Desa (LPD). Secara yuridis, LPD di Bali diatur dalam Peraturan Daerah Provinsi Bali Nomor 4 Tahun 2012 tentang Perubahan Kedua Atas Peraturan Daerah Provinsi Bali Nomor 8 Tahun 2002 tentang Lembaga Perkreditan Desa.

Berdasarkan ketentuan pada Pasal 1 angka 1 1 Perda LPD No. 4/2012 dengan jelas menyebutkan bahwa LPD adalah “Lembaga keuangan milik Desa Pakraman yang bertempat di wilayah Desa Pakraman (garis bawah dari penulis)”. Berdasarkan pengertian tersebut maka dapat ditarik unsur-unsur utama dari LPD di Bali yaitu:

-

- Merupakan Lembaga Keuangan

-

- Merupakan milik Desa Adat atau Desa Pakraman (komunitas)

-

- Bertempat dan beroperasi di wilayah Desa Adat atau Desa Pakraman

Dari unsur-unsur tersebut maka LPD dapat diartikan sebagai lembaga keuangan dalam tingkat Desa

Pakraman dan dimiliki oleh komunitas desa tersebut, bukan oleh perorangan ataupun kelompok, atau dengan kata lain LPD merupakan salah satu dari aset Desa Pakraman. Hal tersebut sesuai dengan filosofi Hindu Tri Hita Karana yang menjiwai keberadaan Desa Pakraman. Sesuai dengan filosofi Hindu tersebut maka secara garis besarnya aset/milik Desa Pakraman tersebut dapat dibagi menjadi tiga yaitu:

-

a. Parahyangan yaitu segala sesuatu yang berhubungan dengan Ketuhanan sesuai

dengan ajaran Agama Hindu yang berupa Pura Kahyangan Tiga yaitu Pura Desa, Pura Puseh dan Pura Dalem yang dipertanggung jawabkan oleh Desa Adat.

-

b. Palemahan yaitu segala sesuatu yang berhubungan dengan wilayah Desa Adat. Antara lain misalnya tegak desa (tanah ayahan desa atau tanah milik desa), jalan desa, pasar desa, kuburan desa, dan juga bangunan tertentu yang didirikan diatas palemahan desa sehingga dapat disebut sebagai bagian dari milik desa misalnya balai banjar, balai kulkul, balai desa, dll.

-

c. Pawongan yaitu segala sesuatu yang berhubungan dengan warga atau krama yang beragama hindu dengan segala aktivitasnya. Antara lain dapat berupa berbagai kegiatan olah raga, tari-tarian dan berbagai hiburan, koperasi, LPD, lumbung desa, awig-awig.5

Adapun yang dimaksud dengan Desa Pakraman dapat dilihat dalam ketentuan Pasal 1 angka 4 Peraturan Daerah Bali Nomor 3 Tahun 2001 tentang Desa Pakraman yang menyebutkan bahwa Desa Pakraman merupakan “kesatuan masyarakat hukum adat di Provinsi Bali yang mempunyai satu kesatuan tradisi dan tata krama pergaulan hidup masyarakat umat hindu secara turun temurun dalam ikatan kahyangan tiga atau kahyangan desa yang mempunyai wilayah tertentu dan harta kekayaan sendiri serta berhak mengurus rumah tangganya sendiri.” Dari uraian tersebut, maka Desa Pakraman pada dasarnya adalah sebuah organisasi sosial religius yang otonom. Secara yuridis formal, otonomi Desa Pakraman ini memiliki landasan hukum yang kuat karena dalam struktur kenegaraan juga mendapat pengakuan berdasarkan konstitusi sebagaimana termuat dalam ketentuan Pasal 18B UUD 1945. Otonomi tersebut kemudian menjadi sumber dari tugas dan kewenangan yang dimiliki oleh Desa Pakraman sebagaimana termuat dalam ketentuan Pasal 5 Perda Desa Pakraman No. 3/2001.

Mengenai permasalahan yang dapat dikaji dari pengertian LPD tersebut adalah adanya kekaburan norma mengenai unsur lembaga keuangan itu sendiri. Sebagaimana telah dijelaskan diatas bahwa lembaga keuangan pada dasarnya dapat dibagi menjadi dua yaitu lembaga keuangan perbankan dan non-perbankan. Dalam pengertian LPD sebagaimana diatur pada ketentuan Pasal 1 angka 11 Perda LPD No. 4/2012 hanya menjelaskan bahwa LPD merupakan lembaga keuangan tanpa menjelaskan lebih lanjut apakah LPD termasuk lembaga keuangan perbankan ataukah non-perbankan. Dengan demikian terdapat kekaburan norma mengenai

-

5Wayan. P. Windia, 2003, Membangun Desa Adat Bali Yang Sejuk, Bali Jani, Gianyar, hal 57.

pengertian LPD menurut Perda LPD No. 4/2012 tersebut yang pada akhirnya dapat menyebabkan salah dalam melakukan interprestasi (miss interpretation) terhadap kelembagaan LPD itu sendiri. Untuk itu diperlukan sebuah identifikasi lebih lanjut mengenai pengertian lembaga keuangan menurut Perda LPD No. 4/2012, agar LPD sebagai sebuah lembaga yang bergerak dalam kegiatan usaha simpan pinjam memiliki kedudukan yang jelas di dalam sistem hukum.

Adanya ketidakjelasan mengenai pengertian LPD menurut Perda LPD No. 4/2012 tersebut pada akhirnya menimbulkan ketidakpastian terhadap kedudukan LPD di Bali dan kewenangan OJK untuk mengatur dan mengawasinya. Dengan demikian, satu-satunya produk hukum yang mengatur dan menjadi dasar legalitas keberadaan LPD yaitu Perda No. 4 Tahun 2012 menjadi tidak mampu memberikan identifikasi yang jelas terhadap keberadaan LPD. Berdasarkan uraian diatas maka kemudian dapat ditarik dua permasalahan yang mendasari penelitian ini yaitu pertama, tidak jelasnya kedudukan Lembaga Perkreditan Desa dalam melakukan kegiatan usaha perkreditan di Bali dan kedua, tidak jelasnya kewenangan Otoritas Jasa Keuangan untuk mengatur dan mengawasi Lembaga Perkreditan Desa di Bali.

Secara umum tujuan akhir yang ingin didapatkan dari penelitian ini adalah untuk mengetahui dan menganalisis secara mendalam mengenai kewenangan Otoritas Jasa Keuangan dalam melakukan pengawasan terhadap Lembaga Perkreditan Desa di Bali. Dengan penelitian ini maka diharapkan hasil penelitian ini dapat memberi sumbangan pemikiran bagi kalangan akademisi dalam mengumpulkan dan mengembangkan Ilmu Hukum terkait dengan paradigma science as a process (ilmu sebagai proses), dengan paradigma ini ilmu tidak akan pernah berhenti dalam penggaliannya atas kebenarannya6. Selain itu, secara khusus penelitian ini bertujuan untuk mengkaji dan menganalisis letak dan kedudukan dari Lembaga Perkreditan Desa di Bali serta untuk mengetahui dan menganalisis kewenangan Otoritas Jasa Keuangan dalam melakukan pengawasan terhadap Lembaga Perkreditan Desa.

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis Penelitian Hukum Normatif, yaitu penelitian terhadap kaedah hukum itu sendiri. Dalam penyusunan tesis ini digunakan jenis penelitian hukum normatif dengan isu hukum adanya kekaburan norma sebagaimana dapat dilihat pada frase “Lembaga

Keuangan” pada ketentuan Pasal 1 angka 11 Perda LPD No. 4/2012 yang tidak memberikan penjelasan lebih lanjut mengenai pengertian dari frase “Lembaga Keuangan”.

Dalam penelitian hukum disini akan digunakan jenis Pendekatan Peraturan Perundang-undangan (the statue approach), Pendekatan Analisis Konsep Hukum (the analytical & conceptual approach) dan Pendekatan Perbandingan (the comparative approach). Pendekatan perundang-undangan diperlukan untuk mengkaji kewenangan OJK dalam mengatur dan mengawasi LPD. Pendekatan konsep kemudian digunakan untuk mengkaji perihal konsep lembaga keuangan itu sendiri berdasarkan undang-undang dan dengan menggunakan pendekatan perbandingan akan sekaligus juga dilakukan studi perbandingan mengenai konsep lembaga keuangan menurut hukum nasional dengan konsep lembaga keuangan menurut Perda No. 4 Tahun 2012.

Sumber bahan hukum yang dapat digunakan terdiri dari bahan hukum primer (peraturan perundang-undangan), bahan hukum sekunder (literatur-literatur buku, tesis, disertasi, dll)

Adapun teknik pengumpulan bahan hukum yang digunakan dalam penelitian ini adalah teknik bola salju (snow ball system).

Bahan hukum yang ada pertama-tama diperiksa kembali terutama dari

kelengkapannya, kejelasan makna, kesesuaian, serta relevansinya dengan kelompok yang lain. Bahan hukum kemudian diberi tanda atau catatan yang menyatakan jenis sumber bahan hukum, nama penulis, dan tahun penerbitan. Langkah terakhir, bahan hukum yang ada kemudian disusun ulang secara teratur, berurutan, dan logis sehingga mudah dipahami dan diinterprestasikan.

Teknik analisis bahan hukum yang digunakan dalam penelitian ini antara lain yaitu Teknik Deskripsi, Teknik Interprestasi dan Teknik Sistematisasi. Teknik Deskripsi digunakan untuk memaparkan isu hukum. Teknik Interprestasi digunakan untuk

mengartikan suatu ketentuan hukum dengan cara menghubungkan dengan peraturan lainnya. Mengenai Teknik Sistematisasi digunakan untuk melakukan pengklasifikasian terhadap bahan hukum yang ada melalui proses analisis dan dikaitkan dengan teori, konsep serta doktrin para sarjana.

Molengraaf mengartikan perusahaan dari sudut pandang ekonomi sebagai “keseluruhan

perbuatan yang dilakukan secara terus menerus, bertindak keluar, untuk mendapatkan penghasilan, dengan cara memperniagakan barang-barang, menyerahkan barang-barang atau mengadakan perjanjian perdagangan”7. Selain itu, secara yuridis pengertian Perusahaan dapat dilihat pada ketentuan Pasal 1 huruf b Undang-Undang No. 3 Tahun 1982 tentang Wajib Daftar Perusahaan yang menentukan “Perusahaan adalah setiap bentuk usaha yang menjalankan setiap jenis usaha yang bersifat tetap dan terus menerus dan yang didirikan, bekerja serta berkedudukan dalam wilayah Negara Republik Indonesia, untuk tujuan memperoleh keuntungan dan/atau laba.” Dari pengertian perusahaan tersebut maka dalam kaitannya dengan LPD, jelas bahwa LPD di Bali adalah suatu perusahaan.

Dalam kaitannya dengan lembaga keuangan di Indonesia maka hanya bentuk usaha Perseroan Terbatas, Koperasi, BUMN dan BUMD yang diizinkan untuk menyelenggarakan pelayanan jasa keuangan. LPD di sisi lain berdasarkan ketentuan pada Pasal 1 angka 11 Perda LPD No. 4/2012 adalah “lembaga keuangan milik Desa Pakraman yang bertempat di wilayah Desa Pakraman.” Berdasarkan ketentuan tersebut maka dapat ditarik unsur-unsur dari LPD yaitu:

-

1. Lembaga Keuangan

Pada LPD terdapat ciri khas yang membedakan LPD dengan lembaga keuangan lainnya. Hal ini dapat dilihat dari pendapat Nurjaya yang mengatakan bahwa LPD tidak hanya bernuansa sosial-ekonomi tetapi juga bercorak kultural-religius. Berkaitan erat dengan pemenuhan dan pelaksanaan kewajiban tidak hanya kewajiban pada alam nyata (sekala) tetapi juga pada kewajiban terhadap alam imaterial (niskala) krama desa dalam wilayah Desa Pakraman.8

-

2. Milik atau aset Desa Pakraman

Hal ini sesuai dengan pendapat dari Wayan P. Windia yang mengatakan bahwa LPD merupakan salah satu dari druwe atau milik desa dalam kaitannya dengan konsep Tri Hita Karana sebagai landasan filosofis keberadaan Desa Pakraman di Bali.9

-

3. Beroperasi hanya dalam lingkup Desa Pakraman

Dalam ketentuan pada Pasal 7 ayat (1) huruf a dan b Perda LPD No. 8/2002, telah jelas menentukan bahwa LPD hanya dapat beroperasi dalam lingkup Desa Pakraman yang bersangkutan saja.

Dengan karakteristik yang dimiliki oleh LPD tersebut maka sebagai suatu perusahaan yang bergerak dalam pelayanan jasa keuangan, LPD ternyata tidak dapat digolongkan sebagai salah satu dari bentuk-bentuk usaha lembaga keuangan yang diizinkan di Indonesia. Sebagai contohnya jika LPD digolongkan sebagai PT maka sistem kepemilikan modal di dalam LPD bukan didasarkan atas saham sehingga bentuk perusahaan PT tidak cocok dengan LPD. sebagai Koperasi juga tidak cocok karena sistem keanggotaan koperasi yang terbuka bertolak belakang dengan sistem keanggotaan LPD yang tertutup. Sebagai BUMD juga tidak cocok karena esensi/konsep dasar dari perusahaan BUMD atau BUMN adalah perusahaan yang dimiliki oleh pemerintah sedangkan LPD dimiliki oleh Desa Adat bukan pemerintah.

Sebagai sebuah badan usaha yang menjalankan fungsi keuangan desa, yaitu memberikan layanan jasa dalam bentuk simpanan tabungan dan deposito maupun kredit dalam tingkat Desa maka LPD lebih cocok untuk dikatagorikan sebagai Badan Usaha Milik Desa (BUMDesa). Berdasarkan ketentuan Pasal 1 angka 6 UU No. 6 Tahun 2014 tentang Desa, BUMDesa adalah “badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh Desa melalui penyertaan secara langsung yang berasal dari kekayaan Desa yang dipisahkan guna mengelola aset, jasa pelayanan dan usaha lainnya untuk sebesar-besarnya kesejahteraan masyarakat Desa”. Dengan demikian BUMDesa pada dasarnya adalah sebuah bentuk badan usaha yang dapat dimiliki oleh Desa baik Desa Adat maupun Desa Dinas, sehingga Desa dapat memanfaatkan potensi ekonomi yang dimiliki untuk meningkatkan kesejahteraan desa melalui pengelolaan aset-aset desa. Bentuk BUMDesa tersebut juga sangat sesuai dengan LPD karena BUMDesa bukan merupakan badan hukum. LPD walaupun pembentukannya memerlukan izin dari pemerintah dan diatur dalam bentuk Perda namun pada dasarnya adalah tidak berbadan hukum. Sehingga antara LPD dan BUMDesa terdapat kesesuaian.

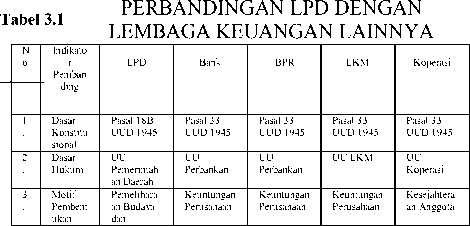

Adapun perbandingan kedudukan LPD dengan lembaga keuangan lainnya dapat dilihat dalam tabel berikut:

|

peningkatan kesejahtera an Desa Pakraman | ||||||

|

4 |

Keangg otaan |

Keanggotaa n Tertutup hanya kepada krama desa |

Keanggotaa n Terbuka dan Bebas |

Keanggotaa n Terbuka dan Bebas |

Keanggotaa n Terbuka dan Bebas |

Keanggotaa n Terbuka dan Bebas |

|

5 |

Kepemil ikan |

Milik Komunitas (Desa Pakraman) |

Pemegang Saham / individu / perusahaan |

Pemegang Saham / individu / perusahaan |

Pemegang Saham / individu / perusahaan |

Pemegang Saham / individu / perusahaan |

|

6 |

Pengelol aan |

Manajemen Bank |

Manajemen Bank |

Manajemen Bank |

Manajemen Perusahaan |

Manajemen Koperasi |

|

7 |

Pelayan aan transaks i |

Terbatas hanya kepada krama desa |

Masyarakat Umum |

Masyarakat Umum |

Masyarakat Umum |

Anggota Koperasi |

Sumber: Diolah dari Bahan Hukum Primer dan Sekunder

Dari tabel diatas maka terlihat jelas bahwa LPD tidak dapat disamakan dengan lembaga keuangan perbankan, koperasi ataupun lembaga keuangan mikro karena unsur-unsur yang dimiliki oleh LPD berbeda dengan unsur-unsur yang dimiliki oleh lembaga-lembaga keuangan tersebut. Pengertian lembaga keuangan sebagaimana diatur dalam peraturan perundang-undangan nasional adalah lembaga keuangan rakyat dengan kepemilikan perorangan atau sekelompok orang yang merupakan lembaga komersial yang sepenuhnya berorientasi pada profit. Sesuai dengan pendapat dari Nurjaya yang menjelaskan bahwa LPD merupakan Lembaga keuangan komunitas desa pakraman yang bersifat komunal, sosial, ekonomi dan religius, berbeda dengan orientasi dan filosofi LPD di daerah lain atau juga lembaga keuangan yang lain. LPD Desa Pakraman merupakan milik komunal desa pakraman, wilayah operasinya sebatas desa pakraman, dibentuk dan dikelola oleh dan untuk krama desa,

berdasarkan hukum adat (awig-awig). LPD juga berorientasi pada pemenuhan dan pelaksanaan kewajiban krama desa dalam kehidupan sekala

niskala. Dalam operasional kegiatan usahanya LPD mengadopsi administrasi/manajemen perbankan serta dibina oleh BPD Bali. LPD menghimpun dana sebatas di lingkungan krama desa, bukan dana publik diluar desa pakraman seperti dunia perbankan pada umumnya. LPD tidak semata-mata berorientasi profit, bukan untuk kepentingan individual, kelompok orang, atau badan usaha, tetapi untuk kepentingan dan kesejahteraan krama desa.10 Dengan demikian kedudukan LPD adalah bukan sebagai lembaga keuangan namun sebagai lembaga yang

menjalankan fungsi keuangan desa, yaitu

lembaga kultural dengan sentuhan ekonomi dalam sifat khas dan berorientasi pada

pelayanan anggota komunitasnya, yang dibentuk dalam visi dan misi kultural, dalam sifat yang sangat khas, beroperasi di dalam wilayah Desa Pakraman, dan terbatas melayani warga Desa Pakraman.

-

3.3 Pengawasan Lembaga

Perkreditan Desa Secara

Internal

Secara Internal pengawasan LPD dilakukan oleh Badan Pengawas Internal. Adapun yang dimaksud dengan Badan

Pengawas Internal berdasarkan ketentuan Pasal 1 angka 13 Perda No. 4/2012 adalah “badan pengawas yang dibentuk oleh Desa Pakraman bertugas melakukan pengawasan terhadap pengelolaan LPD”. Kemudian lebih lanjut pada Pasal 10 ayat (2) Perda LPD No. 3/2007 menentukan bahwa “ketentuan mengenai pengurus dan pengawas internal sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Gubernur”. Adapun yang dimaksud dengan Peraturan Gubernur tersebut adalah Peraturan Gubernur No. 11 Tahun 2013 tentang Petunjuk Pelaksanaan Peraturan Daerah Provinsi Bali No. 8 Tahun 2002 Tentang Lembaga Perkreditan Desa Sebagaimana Telah Diubah Beberapa Kali Terakhir Dengan Peraturan Daerah Provinsi Bali No. 4 Tahun 2012 Tentang Perubahan Kedua Atas Peraturan Daerah Provinsi Bali Nomor 8 Tahun 2002 Tentang Lembaga Perkreditan Desa. Pada Pasal 40 Pergub tersebut mengatur bahwa Badan Pengawas Internal adalah Bendesa sebagai ketua dan sekurang-kurangnya 2 anggota yang dipilih oleh krama desa. Dengan demikian jika dikaitkan dengan Teori Kewenangan, maka Badan Pengawas Internal yang terdiri dari Bendesa dan dua orang anggota dalam mengawasi LPD memiliki kewenangan atribusi, yaitu kewenangan yang berasal dari Peraturan Gubernur. Adapun wewenang yang dimiliki oleh Badan Pengawas Internal berdasarkan pada Pasal 42 Pergub No 11/2013 meliputi:

-

a. Mengawasi pengelolaan dan

melakukan internal audit LPD

-

b. Memberikan petunjuk kepada pengurus

-

c. Memberikan saran, pertimbangan, dan ikut menyelesaikan permasalahan

-

d. Mensosialisasikan keberadaan LPD

-

e. Mengevaluasi kinerja pengurus secara berkala

-

f. Menyusun dan menyampaikan laporan hasil pengawasan kepada Paruman Desa

-

3.4 Pengawasan Lembaga

Perkreditan Desa Secara

Eksternal

Secara yuridis, pengawasan eksternal LPD dapat dilihat pada ketentuan Pasal 53 ayat (1) Peraturan Gubernur No. 11/2013 menentukan: “LPLPD mempunyai tugas melaksanakan pemberdayaan LPD melalui kegiatan pembinaan teknis, pemeriksaan (cetak tebal dari penulis), pelatihan, pengaduan dan penanganan masalah serta perlindungan dan penjaminan LPD.” Serta ketentuan pada Pasal 56 huruf e yang menentukan “bahwa dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 53 maka LPLPD wajib melaksanakan pemeriksaan LPD (cetak tebal dari penulis)”. Dari uraian tersebut menunjukan bahwa LPLPD merupakan suatu

lembaga/institusi yang salah satu

kewenangannya adalah melakukan pemeriksaan LPD secara eksternal. Dalam kaitannya dengan Teori Kewenangan, maka kewenangan yang dimiliki oleh LPLPD dalam melakukan monitoring dan pemeriksaan LPD sesuai dengan ketentuan pada Pasal 53 ayat (1) jo Pasal 56 huruf e Peraturan Gubernur No. 11/2013 merupakan wewenang yang didapatkan secara mandat yaitu kewenangan yang diberikan oleh atasan kepada bawahan. Hal ini disebabkan karena kedudukan LPLPD adalah sebagai lembaga yang membantu Gubernur dan MUDP dalam melakukan fungsi pengawasan.

-

3.5 Pengawasan Lembaga

Perkreditan Desa Oleh Otoritas Jasa Keuangan

Secara yuridis berdasarkan ketentuan pada Pasal 1 angka 1 UU No. 21 tahun 2011 tentang OJK yang dimaksud dengan OJK adalah “lembaga yang independen dan bebas dari campur tangan pihak lain, yang mempunyai fungsi, tugas dan wewenang pengaturan, pengawasan, pemeriksaan, dan penyidikan sebagaimana dimaksud dalam undang-undang ini”. Dengan demikian, OJK pada dasarnya adalah suatu lembaga/institusi yang dibentuk untuk melakukan pengawasan di sektor jasa keuangan agar tercapainya sistem keuangan yang baik serta mampu melidungi masyarakat sebagai konsumen jasa keuangan. Adapun lembaga-lembaga keuangan yang pengaturan dan pengawasannnya dilakukan oleh OJK dapat dilihat pada Pasal 6 yang meliputi: lembaga perbankan, lembaga keuangan yang bergerak di sektor pasar modal, asuransi, dana pensiun, lembaga pembiayaan, serta lembaga jasa keuangan lainnya. Pengertian lembaga jasa keuangan lainnya dapat dilihat pada pasal 1 angka 10 yaitu:

Lembaga Jasa Keuangan Lainnya adalah pergadaian, lembaga penjaminan, lembaga pembiayaan ekspor Indonesia, perusahaan pembiayaan sekunder perumahan, dan lembaga yang menyelenggarakan pengelolaan dana masyarakat yang bersifat wajib, meliputi penyelenggara program jaminan sosial, pensiun, dan kesejahteraan, sebagaimana dimaksud dalam peraturan perundang-undangan mengenai pergadaian, penjaminan, lembaga pembiayaan ekspor Indonesia, perusahaan pembiayaan sekunder perumahan, dan pengelolaan dana masyarakat yang bersifat wajib, serta lembaga jasa keuangan lain yang dinyatakan diawasi oleh OJK berdasarkan peraturan perundang-undangan.

LPD sebagaimana diatur dalam Peraturan Daerah Bali No. 4 Tahun 2012 pada ketentuan Pasal 1 angka 11 menyebut LPD sebagai “Lembaga keuangan (cetak tebal dari penulis) milik Desa Pakraman yang bertempat di wilayah Desa Pakraman”. Sebagaimana hasil analisis bab sebelumnya telah jelas dikemukakan bahwa unsur-unsur yang dimiliki

baik oleh lembaga keuangan perbankan maupun lembaga keuangan non-perbankan ternyata tidak sesuai dengan unsur-unsur yang dimiliki oleh LPD di Bali. Kepemilikan LPD yang dimiliki oleh Desa Pakraman (milik komunitas) serta sistem keanggotaan LPD yang tertutup membuat LPD memiliki ciri karakteristik yang membedakannya dengan lembaga-lembaga keuangan yang lain. Oleh sebab itu, dengan karakteristik yang dimilikinya maka LPD tidak dapat diklasifikasikan sebagai lembaga keuangan perbankan ataupun non-perbankan. Dengan demikian, dalam kaitannya dengan kewenangan yang dimiliki oleh OJK untuk melakukan pengawasan terhadap LPD di Bali maka secara yuridis OJK sama sekali tidak memiliki kewenangan tersebut. Hal ini disebabkan karena LPD bukan merupakan lembaga keuangan yang pengawasannya dilakukan oleh OJK. Kedudukan LPD adalah sebagai badan usaha yang menjalankan fungsi keuangan desa.

Berdasarkan uraian pembahasan diatas, maka dapat disimpulkan bahwa:

-

1. Kedudukan LPD di Bali adalah bukan sebagai lembaga keuangan karena unsur-unsur yang dimiliki oleh lembaga keuangan tidak sesuai dengan unsur-unsur yang dimiliki oleh LPD. Pengertian lembaga keuangan sebagaimana diatur dalam peraturan perundang-undangan nasional adalah lembaga keuangan rakyat dengan kepemilikan perorangan atau sekelompok orang yang merupakan lembaga komersial yang sepenuhnya berorientasi pada profit. LPD di sisi lain merupakan lembaga kultural milik komunitas Desa Pakraman, bukan perseorangan. LPD juga merupakan lembaga kultural dengan sentuhan ekonomi dalam sifat khas dan berorientasi pada pelayanan anggota komunitasnya, serta berorientasi pada pengembanan budaya. Atas dasar tersebut maka LPD lebih cocok dikatagorikan sebagai BUMDesa. Sebagai BUMDesa maka LPD adalah sebuah badan usaha tidak berbadan hukum yang menjalankan fungsi keuangan Desa Pakraman. Dengan demikian kedudukan LPD dalam hal ini adalah sebagai badan usaha milik desa yang menjalankan fungsi keuangan desa

sebagaimana merupakan salah satu

perwujudan dari hak asal-usul Desa Adat.

-

2. Otoritas Jasa Keuangan (OJK) tidak

berwenang untuk mengatur dan mengawasi LPD di Bali karena LPD bukan merupakan lembaga keuangan yang pengaturan dan pengawasannya dilakukan oleh OJK. Pengaturan LPD di Bali

dilakukan oleh Gubernur Bali dengan berdasarkan pada kewenangan atribusi, sedangkan pengawasannya di bagi menjadi dua yaitu secara internal dilakukan oleh Badan Pengawas Internal serta secara eksternal dilakukan oleh Gubernur Bali melalui Lembaga Pemberdayaan Lembaga Perkreditan Desa (LPLPD). Dalam melakukan pengawasan, Badan Pengawas Internal mendapat kewenangan secara atribusi dari Perda LPD, sedangkan LPLPD mendapat kewenangan secara mandat dari Gubernur Bali.

Adapun saran yang dapat diberikan terkait dengan permasalahan yang dikaji adalah sebagai berikut:

-

1. Sebaiknya frasa “lembaga keuangan” pada ketentuan Pasal 1 angka 11 Perda LPD yang memberikan definisi mengenai LPD diubah. Hal tersebut untuk menghindari adanya salah penafsiran dan memberikan

kepastian terhadap kedudukan LPD sebagai lembaga yang menjalankan fungsi keuangan desa.

-

2. Mengingat saat ini Otoritas Jasa Keuangan tidak memiliki wewenang untuk mengatur dan mengawasi LPD, maka diharapkan OJK paling tidak dapat ikut berperan untuk memberi pembinaan kepada LPD di Provinsi Bali. Badan Pengawas Internal dan LPLPD diharapkan dapat saling berkoordinasi untuk bersama-sama dengan OJK melakukan pembinaan terhadap LPD karena tingkat efektifitas pengawasan LPD yang baik sangat menentukan tingkat kesehatan dan keamanan LPD itu sendiri. Untuk itu agar kedepannya dibuat suatu peraturan yang memungkinkan OJK untuk ikut masuk melakukan pegawasan

terhadap LPD karena mengingat usaha yang dilakukan oleh LPD adalah

mengelola dana masyarakat desa.

DAFTAR BACAAN

Djumhana, Muhamad, 1993, Hukum Perbankan Di Indonesia, Citra Aditya Bakti, Bandung.

Gazali, Djoni S. dan Rachmadi Usman, 2010, Hukum Perbankan, Sinar Grafika, Jakarta.

Windia, Wayan. P. 2003, Membangun Desa Adat Bali Yang Sejuk, Bali Jani, Gianyar.

Buku Pedoman Pendidikan Program Studi Magister Kenotariatan Universitas Udayana, 2013, Denpasar.

Saliman, Abdul R. 2010, Hukum Bisnis Untuk Perusahaan, Kencana, Jakarta.

Nurjaya, I Nyoman, dkk, 2011, Landasan Teoritik Pengaturan LPD Sebagai Lembaga Keuangan Komunitas Masyarakat Hukum Adat di Bali, Udayana University Press, Denpasar.

Jurnal Ilmiah Prodi Magister Kenotariatan, 2017-2018

312

Discussion and feedback