Financial Business Analysis of Semi Modern Chicken Broiler House (Case Study on UD. Giri Sari Denpasar Timur)

on

e-journal FAPET

UNUD

e-Journal

Peternakan Tropika

Journal of Tropical Animal Science

email: peternakantropika@yahoo.com

Submitted Date: November 6, 2018 Accepted Date: Noverber 11, 2018

Editor-Reviewer Article;: A.A.Pt.Putra Wibawa & I M. Mudita

Analisis Finansial Usaha Rumah Potong Ayam Broiler Semi Modern (Studi Kasus pada UD. Giri Sari Di Denpasar Timur)

Susana, I. W., I. W. Sukanata., dan I. N. Suparta

PS. Peternakan, Fakultas Peternakan, Universitas Udayana, Jl. P. B. Sudirman, Denpasar E-mail: santywawo@gmail.com Phone. 082359586654

ABSTRAK

Usaha pemotongan Ayam merupakan usaha untuk mengolah lebih lanjut ayam broiler menjadi karkas siap olah yang selanjutnya siap dipasarkan kepada konsumen. Penelitian ini bertujuan untuk mengetahui manajemen operasional, kelayakan finansial serta sensitivitas kelayakan usaha Rumah Potong Ayam secara semi modern. Penelitian ini dilaksanakan di Rumah Potong Ayam UD. Giri Sari Denpasar, Desa Penatih Dangin Puri, Kecamatan Denpasar Timur Kota Denpasar selama 1 bulan dari bulan April hingga Mei 2018. Data yang digunakan adalah data primer dan data sekunder. Variabel yang digunakan dalam penelitian ini adalah manajemen operasionalRPA dan analisis kelayakan finansial. Kelayakan finansial ditentukan berdasarkan hasil analisis Net Present Value, Internal Rate of Return, Net Benefit Cost Ratio,Pay Back Period, Break Even Point, dan analisis sensitivitas. Hasil penelitian menunjukan bahwa manajemen operasional dalam RPA UD. Giri Sari Denpasar terdiri dari penanganan ayam hidup, penyembelihan, perendaman dalam air panas, pencabutan bulu, pengeluaran jeroan, pemotongan kaki, kepala dan leher, pencucian karkas, pengemasan, penanganan jeroan, pembersihan peralatan dan penanganan limbah. Analisis finansial dari usaha ini menghasilkan NPV Rp 15.025.348.898,76 , IRR 101,94%, Net B/C 5,06, PBP 3 bulan 20 hari (0,30 tahun) dan BEP 6 tahun. Analisis sensitivitas menunjukan bahwa usaha ini kurang sensitif terhadap kenaikan harga ayam hidup sebesar 14,52% dan sangat sensitif terhadap penurunan harga karkas sebesar 3,39%. Dengan demikian usaha Rumah Potong Ayam UD. Giri Sari Denpasar layak secara finansial. Walaupun usaha ini layak untuk dijalankan, namun perlu memperhatikan manajemen pemotongan agar kualitas karkas sesuai dengan SNI pada RPA.

Kata kunci: Usaha Rumah Potong Ayam, karkas, analisis finansial

Financial Business Analysis of Semi Modern Chicken Broiler House (Case Study on UD. Giri Sari Denpasar Timur)

ABSTRACT

The chicken slaughtering business is about processing broiler chickens into carcass that would then be marketed to consumers. This study aims to determine operational management, finansial feasibility, as well as the sensitivity of the feasibility of semi modern chicken slaughterhouse business at UD. Giri Sari. This research was carried out at

UD Chicken Slaughterhouse. Giri Sari Denpasar, Desa Penatih Dangin Puri, Kecamatan Denpasar Timur Denpasar Regency for 1 month from April to May 2018. The data used are primary data and secondary data. The variables used in this study are operational management chicken slaughterhouse and financial feasibility analysis. Financial feasibility is determined based on the results of the Net Present Value analysis, Internal Rate of Return, Net Benefit Cost Ratio, Pay Back Period, Break Even Point, and sensitivity analysis. The results showed that this business generated NPV 15.025.348.898,76, IRR 101,94%, Net B / C 5,06, PBP 3 months 20 days (0,30 years) and BEP 6 years. The results of the sensitivity analysis show that this business is less sensitive to the increase in the price of live chickens by 14,52% and is very sensitive to the decline in carcass prices by 3,39%. Therefore the business of Chicken Slaughterhouse UD. Giri Sari Denpasar is financially feasible. Although this business is feasible to run, it is necessary to pay attention to cutting management so that the quality of the carcass is in accordance with SNI in the RPA.

Keywords: The chicken slaughtering business, carcass, financial analysis

PENDAHULUAN

Usaha peternakan unggas sudah banyak berkembang di Indonesia. Perkembangan usaha ternak unggas khususnya ayam pedaging/broiler ditunjang oleh peningkatan jumlah penduduk Indonesia serta pendapatan per kapita yang semakin meningkat. Peningkatan jumlah penduduk Indonesia, diharapkan dapat diikuti dengan peningkatan sumber daya manusia. Peningkatan sumber daya manusia tidak mungkin tercapai tanpa gizi yang cukup, untuk mencerdaskan dan meningkatkan prestasi sumber daya manusia di Indonesia, tentu akan bergantung pada pemenuhan gizi yang baik pula, terutama dari protein hewani seperti daging, susu dan telur.

Daging ayam merupakan salah satu sumber bahan pangan hewani yang mengandung gizi cukup tinggi berupa protein dan energi. Permintaan terhadap pangan hewani ini, cenderung terus-menerus meningkat (Tobing, 2002). Menurut Effendy (Kompas, 2016), tingkat konsumsi daging ayam masyarakat Indonesia baru mencapai 9 kilogram (kg) per kapita per tahun. Salah satu daerah di Indonsia dengan tingkat konsumsi daging ayam yang tinggi adalah Bali. Bali memiliki jumlah penduduk 4.152.800 jiwa pada tahun 2015 dengan tingkat konsumsi daging ayam 20,6 kilogram per kapita per tahun (BPS, 2016). Hal ini dikarenakan Bali merupakan salah satu daerah pariwisata, yang kebutuhan akan daging ayamnya sangat tinggi untuk disuplai ke rumah makan, restoran ataupun hotel-hotel. Selain itu, masyarakat Bali sendiri mayoritas beragama Hindu, dimana sebagian besar masyarakat Bali tidak mengkonsumsi daging sapi sehingga kebutuhan akan daging ayam sangat tinggi.

Kualitas daging ayam yang aman dan layak pada umumnya dapat dilihat dari bagaimana penanganan ayam tersebut di Rumah Potong Ayam (RPA). RPA dapat digolongkan menjadi dua yaitu RPA modern, dan RPA tradisional. RPA modern adalah RPA yang mampu menyediakan daging ayam yang memenuhi persyaratan teknis higiene dan sanitasi (Direktorat Kesmavet dan Pasca Panen, 2010). RPA tradisional adalah RPA yang belum mendapat sentuhan inovasi teknologi yang memadai dan kurang memperhatikan sanitasi pada alat-alat pemotongan dan penanganan karkas sehingga menghasilkan karkas ayam yang bermutu rendah (BSN, 1999). Kapasitas pemotongan usaha skala besar adalah 5.000 – 15.000 ekor/hari dan kapasitas pemotongan usaha skala kecil adalah 1.000 – 5.000 ekor/hari (Abubakar et al, 2000). RPA di Bali khususnya daerah Denpasar, sebagian besar merupakan RPA tradisional. Dimana RPA ini tidak membutuhkan biaya yang terlalu besar dengan peralatan sederhana, sehingga usaha tersebut berkembang pesat. Salah satu RPA di Bali yang memiliki kapasitas pemotongan ayam yang cukup banyak adalah RPA UD Giri Sari. RPA UD Giri Sari merupakan RPA semi modern dimana jumlah pemotongannya mencapai 1000 ekor atau 2 ton ayam hidup per hari dan sudah berjalan selama 23 tahun. Karkas ayam ini kemudian dijual dipasar-pasar yang ada di Denpasar, salah satunya yaitu di Pasar Badung.

Saat ini harga ayam hidup di Bali sangat tinggi, sehingga ada beberapa RPA yang sementara waktu tidak melakukan proses pemotogan ayam. RPA UD Giri Sari sendiri, harus mendatangkan karkas ayam dari luar Bali yaitu Jawa untuk dijual kembali di pasar ataupun pada pelanggannya. Hal ini cukup berpengaruh terhadap pendapatan RPA UD Giri Sari. Berdasarkan hal tersebut diatas, perlu dilakukan penelitian tentang analisis kelayakan finansial usaha pemotongan ayam secara semi-modern pada UD Giri Sari.

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada UD Giri Sari, yang berlokasi di Desa Penatih Dangin Puri Kecamatan Denpasar Timur selama 1 bulan yaitu dari bulan April sampai bulan Mei tahun 2018.

Definisi Operasional Penelitian

Untuk memperjelas dan menghindari kesalah pamaham mengenai pengertian tentang istlah-istilah dalam penelitian ini maka dibuat definisi dan batasan operasional. Definisi operasional dalam penelitian adalah:

-

1) Usaha Rumah Potong Ayam adalah suatu usaha dimana ayam broiler diolah menjadi karkas dan beberapa hasil sampingan berupa jeroan, kepala, leher, kaki, hati dan jantung

-

2) Rumah Potong Ayam (RPA) Semi Modern adalah RPA dengan pemotongan ayam dan penanganan karkas serta sanitasi alat pemotongan yang lebih baik dibandingkan dengan RPA tradisional

-

3) Karkas ayam adalah ayam yang telah dipisahkan dari darah, kepala dan leher, kaki dan jeroan, organ dalam, bulu dan kotoran.

-

4) Benefit adalah jumlah nilai yang diterima dari hasil penjualan karkas, kepala dan leher, kaki, jeroan dan orang dalam (hati dan jantung) ayam yang diukur dalam satuan rupiah (Rp)

-

5) Analisis kelayakan finansial usaha Rumah Potong Ayam adalah analisis yang digunakan untuk menentukan layak atau tidaknya usaha RPA UD. Giri Sari yang dilihat dari aspek finansialnya.

Jenis dan Sumber Data

Jenis data

Dalam penelitian ini jenis data yang digunakan yaitu data kuantitatif dan data kualitatif. Data kuantitatif meliputi analisis aspek finansial yang akan digunakan untuk menganalisis kelayakan usaha pemotongan ayam, yaitu NPV, BEP, Net B/C, IRR dan PBP. Sedangkan data kualitatif yang digunakan adalah pengumpulan data berupa observasi dan wawancara mengenai RPA UD. Giri Sari.

Sumber data

Data yang diperoleh bersumber dari data primer dan data sekunder. Data primer adalah data yang diperoleh langsung melalui wawacara dengan pengusaha RPA dan observasi pada RPA. Sedangkan data sekunder adalah data pendukung yang diperoleh melalui cara penelusuran literatur, buku laporan tahunan dari RPA, data dari Dinas Peternakan, dan sumber lain yang mendukung penelitian ini.

Variabel Penelitian

Variabel dalam penelitian ini diukur berdasarkan indikator variabel yang telah disusun sesuai dengan arah penelitian. Pengukuran dilakukan terhadap beberapa variabel yaitu manajemen operasional RPA dan analisis kelayakan finansial usaha RPA.

Teknik Pengumpulan Data

Teknik pengumpulan data menggunakan metode wawancara, observasi dan dokumentasi. Wawancara dilakukan secara langsung terhadap pengusaha RPA dengan bantuan kuesioner. Observasi dilakukan dengan mengamati secara langsung kegiatan usaha RPA. Metode dokumentasi dilakukan dengan melihat pencatatan atau pembukuan RPA.

Analisis Data

Analisis aspek finansial

Adapun analisis aspek finansial yang digunakan antara lain analisis Net Present

Value (NPV), Internal Rate of Return (IRR) dan Net Benefit Cost (Net B/C). Adapun

rumus

yang digunakan dalam menghitung analisis finansial yang disajikan pada tabel

diatas.

1.

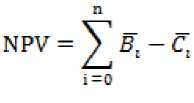

Net Present Value (NPV)

Adapun rumus yang digunakan untuk menghitung NPV adalah sebagai berikut (Ibrahim, 2003):

Keterangan:

NPV =Net Present Value

Bi = Benefit yang telah di-discount (Rp)

Ci = Cost yang telah di-discount (Rp)

i = Periode (0,1,2,..n)

-

2. Internal Rate of Return (IRR)

Rumus yang digunakan untuk menentukan nilai IRR adalah sebagai berikut

(Ibrahim, 2003):

NVP1

IRR = i1+-------------- x (i2 - i1)

1+ (NVP1 - NVP2) v 2

Keterangan:

IRR = Internal Rate of Return

NPV1 =Net present value yang menunjukan nilai positif

NPV2 = Net present value yang menunjukan nilai Negatif

-

i1 = Tingkat discount rate yang menghasilkan NPV1

-

i2 = Tingkat discount rate yang menghasilkan NPV2

-

3. Net Benefit Cost (Net B/C)

Adapun rumus yang digunakan untuk menentukan nilai Net B/C adalah sebagai berikut (Ibrahim, 2003):

Keterangan:

NetB/C = Nilai dari net benefit cost ratio

∑i=D⅛ (+] = jumlah net benefit yang telah di-dicount factor yang bernilai positif (Rp)

2⅛o≡i (-) = jumlah net benefit yang telah di-dicount factor yang bernilai negative (Rp)

Analisis Pay Back Period( PBP) dan Break Event Point (BEP)

-

1. Analisis Pay Back Period (PBP)

Rumus yang digunakan untuk menghitung PBP pada penelitian ini adalah sebagai berikut (Ibrahim, 2003):

PBP = τp 1 + ‰Eξ⅞5-⅛z!

Keterangan

PBP = Pay Back Period (waktu)

Tp _ ^ = Tahun sebelum terdapat PBP (waktu)

= jumlah investasi yang telah di-discount (Rp)

θ⅛-l = jumlah benefit yang telah di-discount (Rp)

Bp = jumlah benefit pada PBP berada (Rp)

-

2. Analisis Break Event Point (BEP)

Dalam penelitian ini Break Event Point dibagi menjadi tiga analisis yaitu sebagai BEP waktu, BEP produksi, berikut rumusnya:

-

a. BEP Waktu

Rumus yang digunakan untuk menghiutng BEP waktu dalam penelitian ini

adalah sebagai berikut (Ibrahim, 2003):

Keterangan:

τp-- = Tahun Sebelum terdapat PBP

TCl = komualtif Total Cost yang telah di-discount

≡⅛p-l = Komulatif benefit yang telah di-discount sampai pada tahun sebelum BEP

Bp = jumlah benefit pada BEP berada

BEP Produksi

Adapun rumus yang digunakan untuk menentukan BEP produksi adalah sebgai berikut:

NPV1

BEP1jroduksi = PK2 +-----------x (PK1 - PK2)

produksi I NPV1 — NPV2 k 1

Keterangan:

= Jumlah produksi karkas yang menghasilkan NPV positif (Rp)

= Jumlah produksi karkaas yang menghasilkan NPV negatif (Rp)

= Net present value positif (Rp)

= Net present value negatif (Rp)

-

b. BEP Harga

Rumus yang digunakan untuk menetukan BEP harga adalah sebagai berikut:

NPV1

BEPnroduksi = PK2 +-------1---x (PK1 - PK2)

produksi Z NPV1 — NPV2 k 2

Keterangan:

PKl = Jumlah produksi karkas yang menghasilkan NPV positif (Rp)

PK- = Jumlah produksi karkaas yang menghasilkan NPV negatif (Rp)

NPVt = Net present value positif (Rp)

NPV2 = Net present value negatif (Rp)

Analisis sensitivitas

Analisis sensitivitas dilakukan untuk mengetahui seberapa sensitif suatu kelayakan usaha terhadap peningkatan harga ayam hidup dan penurunan harga karkas. Adapun rumus yang digunakan untuk menghitung nilai switching value adalah sebagai berikut:

-

1. Switching value harga ayam hidup

SV. HA= HA1 +

NPV1

NPV1 - NPV2

(HA2 - HA1)

Keterangan:

SV.HA = Switching value harga ayam hidup (Rp)

NPV1 = Net Present Value yang menunjukan angka positif (Rp)

NPV2 = Net Present Value yang menunjukan angka negatif (Rp)

HA1 = Harga ayam hidup yang menghasilan NPV1 (Rp)

HA2 = Harga ayam hidup yang menghasilan NPV2 (Rp)

-

a. Analisis sensitivitas harga ayam hidup

Sensitivitas (%) = R AR — SV .RA x 100 %

v 7 JfjlJf

Keterangan:

R.AH = Rata-rata harga ayam hidup (Rp)

-

2. Switching value harga karkas

SV. HK = HK1 +

NPV1

NPV1 - NPV2

(HK2-HK1)

Keterangan:

SV.HK = Switching value harga karkas (Rp)

NPV1 = Net Present Value yang menunjukan angka positif (Rp)

NPV2 = Net Present Value yang menunjukan angka negatif (Rp)

HK1 = Harga karkas yang menghasilan NPV1 (Rp)

HK2 = Harga karkas yang menghasilan NPV2 (Rp)

-

a. Analisis sensitivitas harga karkas

Sensitivitas (%) = R .RK—SV .RK x 100 %

-

v 7 RMK

Keterangan:

R.HK = Rata-rata harga karkas (Rp)

Setelah mendapatkan nilai switching value, maka tingkat sensitivitasnya akan dapat ditentukan. Adapun indikator tingkat sensitivitasnya adalah sebagai berikut:

-

a. Jika persentase selisih harga saat ini dengan switching valuenya >0-5% maka sangat sensitif

-

b. Jika persentase selisih harga saat ini dengan switching valuenya >5-10% maka sensitif

-

c. Jika persentase selisih harga saat ini dengan switching valuenya >10% maka kurang sensitif

HASIL DAN PEMBAHASAN

Manajemen Operasional Rumah Potong Ayam (RPA)

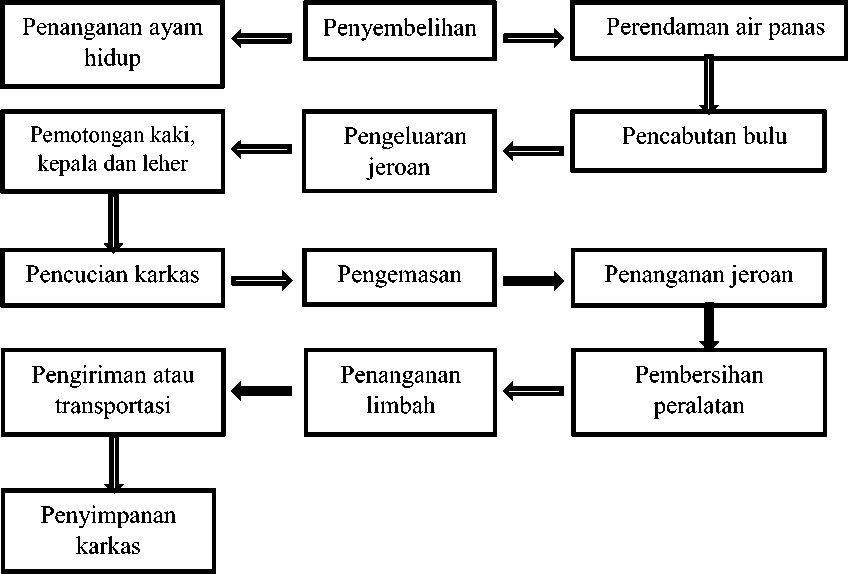

RPA UD. Giri Sari merupakan salah satu RPA di Kota Denpasar yang berkembang secara semi modern. Hal ini ditandai dengan jumlah pemotongan mencapai 1.000 ekor atau 2 ton per hari, pencabutan bulu yang menggunakan mesin dan memiliki pekerja tetap. RPA memiliki beberapa kegiatan utama yang dilakukan untuk menghasilkan produk, yang meliputi penanganan ayam hidup, penyembelihan, perendaman air panas, pencabutan bulu, pengeluaran jeroan, penanganan jeroan, pengemasan, pembersihan peralatan dan penanganan limbah. Adapun alur proses pemotongan ayam hidup menjadi karkas dapat dilihat pada Gambar 1.

Analisis Biaya

Menurut Gittingger (1986), biaya investasi adalah biaya yang pada umumnya dikeluarkan pada awal kegiatan proyek dalam jumlah yang cukup besar. Biaya investasi yang dikeluarkan pada usaha RPA UD. Giri Sari sebesar Rp. 3.713.490.000,00 yang

meliputi biaya bangunan, lahan, peralatan, kendaraan, instalasi listrik dan pembuatan sumur bor.

Menurut Samuelson dan Nordhaus (1993), biaya operasional dibedakan menjadi dua yaitu biaya tetap (fixed cost) dan biaya tidak tetap (variable cost). Dalam usaha RPA UD. Giri Sari biaya tetap yang dikeluarkan sama setiap tahunnya yaitu Rp 181.501.667 yang meliputi biaya tenaga kerja tetap dan penyusutan. Biaya variabel yang dikeluarkan berbeda setiap tahunnya, hal tersebut dipengaruhi oleh harga pembelian ayam hidup. Biaya variabel meliputi biaya ayam hidup, gas, listrik, freelance, samsat, bahan bakar, KIR dan biaya pulsa.

Dalam usaha RPA ini, rata-rata biaya operasional yang dikeluarkan berbeda-beda, dengan rata-rata jumlah pemotongan ayam 1.00 ekor setiap tahunnya.

Benefit Rumah Potong Ayam (RPA)

Benefityaitu penerimaan keseluruhan dalam bentuk rupiah yang diperoleh dari usaha RPA UD. Giri Sari. Benefityang diperoleh dari RPA ini terdiri dari hasil penjualan karkas, penjualan kepala dan leher, penjualan hati dan jantung, penjualan ampela, penjualan usus dan penjualan kaki. Total benefit yang diperoleh selama 10 tahun terakhir yaitu Rp 152.705.634.000,00.

Kelayakan Finansial Usaha RPA UD Giri Sari Denpasar

Hasil penelitian menunjukkan bahwa usaha RPA UD Giri Sari Denpasarlayak secara finansial. Hal ini dapat dilihat dari hasil analisis kelayakan yang disajikan pada Tabel 1.

|

Tabel 1. Hasil analisis finansial usaha RPA UD Giri Sari Denpasar | |||

|

No |

Analisis kelayakan finansial |

Hasil |

Keterangan |

|

1 |

NPV (Net Present Value) |

15.025.348.898,76 |

NPV positif |

|

2 |

IRR (Internal Rate of Return) |

101,94 |

IRR > DF 12.2 % |

|

3 |

Net B/C (Net Benefit Cost Ratio) |

5,06 |

Net B/C > 1 |

|

4 |

PBP (Pay Back Period) |

0,30 tahun |

Jangka waktu pengembalian biaya investasi |

|

5 |

BEP (Break Even Point) waktu |

6 tahun |

Jangka waktu pengembalian seluruh biaya |

Analisis Net Present Value (NPV)

Dari hasil perhitungan menunjukkan bahwa Net present value (NPV) pada usaha RPA UD Giri Sari Denpasar bernilai positif yaitu sebesar Rp 15.025.348.898,76 yang artinya dalam jangka waktu 10 tahun, usaha RPA UD Giri Sari Denpasar mampu memberikan keuntungan bersih sebesar Rp 15.025.348.898,76 dalam bentuk present value (nilai sekarang) dan layak untuk dilanjutkan.

Analisis Internal Rate of Return (IRR)

Internal Rate of Return (IRR) adalah kemampuan suatu usaha untuk menghasilkan pengembalian, atau dianggap sebagai tingkat keuntungan atas investasi bersih yang dapat dicapainya. Hasil perhitungan menunjukkan bahwa nilai IRR pada usaha RPA UD Giri Sari Denpasar adalah sebesar 101,94%. Usaha ini layak untuk dilanjutkan, karena nilai IRR >discount rate (12,2%).

Analisis Net Benefit Cost Ratio (Net B/C)

Net B/C merupakan perbandingan antara benefit dengan cost yang telah di-diskon. Hasil perhitungan pada tingkat suku bunga 12,2% yang telah dilakukan, maka didapat Net B/C sebesar 5,06. Hal ini berarti setiap satu rupiah yang dikeluarkan untuk kegiatan usaha akan memberikan manfaat bersih sebesar 5,06 yang artinya usaha ini layak untuk dijalankan, hal ini sesuai dengan pernyataan Ibrahim (2003), yang menyatakan bahwa apabila didapatkan hasil Net B/C >1, maka usaha ini layak untuk dijalankan.

Analisis Pay Back Period (PBP)

Pay Back Period (PBP) merupakan jangka waktu pengembalian seluruh modal investasi yang telah ditanamkan pada suatu usaha, dengan asumsi jika masa pengembalian lebih pendek dari umur ekonomi usaha, maka proyek tersebut layak untuk dikembangkan.

Berdasarkan perhitungan yang telah dilakukan, Pay Back Periodusaha RPA UD Giri Sari Denpasar adalah0,30 tahun atau 3 bulan 20 hari artinya usaha ini mampu mengembalikan biaya investasi dalam jangka waktu 0,30 tahun atau 3 bulan 20 hari. Seperti disajikan pada lampiran 12. Hal ini menunjukkan bahwa usaha ini layak untuk dijalankan karena mampu mengembalikan seluruh biaya investasi sebelum jangka waktu proyek tersebut berakhir (10 tahun). Hal ini sesuai dengan pendapat Ibrahim (2003), yang menyatakan bahwa semakin cepat suatu usaha dapat mengembalikan seluruh biaya

investasi, maka usaha tersebut semakin layak untuk dijalankan karena perputaran modal semakin lancar.

Break Event Point (BEP)

Break Event Point (BEP) usaha RPA UD Giri Sari Denpasar dicapai dalam waktu 6 tahun. Hal ini menunjukkan bahwa usaha ini mencapai titik impas pada saat usaha tersebut berjalan selama 6 tahun. Untuk BEP harga dan BEP produksi karkas masing-masing diperoleh Rp 25.066/kg dan 1,33 kg, artinya usaha RPA ini mencapai titik impas penjualan pada harga Rp 25.066/kg dan produksi karkas mencapai titik impas padaberat 1.33 kg/ekor. Seperti disajikan pada lampiran 13, 14 dan 15. Hal ini didukung oleh pernyataan Ibrahim (2003), yang menyatakan bahwa sebuah usaha dikatakan mencapai Break Even Point (BEP) dimana jumlah penerimaan sama dengan jumlah biaya.

Analisis Sensitivitas

Berdasarkan hasil perhitungan analisis sensitivitas yang dilakukan diperoleh hasil seperti Tabel 2.

Tabel 2. Analisis sensitivitas

|

Parameter |

Switching value |

Hasil |

Keterangan |

|

Kenaikan harga ayam hidup |

Rp 24.308 |

14,52% |

Kurang sensitif (>10%) |

|

Penurunan harga karkas |

Rp 30.378,08 |

3,39 % |

Sangat sensitif (>0-5%) |

Analisis sensitivitas dilakukan dengan tujuan untuk mengetahui seberapa sensitif kelayakan finansial suatu usaha yang dijalankan terhadap perubahan jumlah, maupun harga-harga input, ataupun output produksi. Berdasarkan penelitian yang dilakukan didapatkan kelayakan finansial usaha RPA pada UD. Giri Sari kurang sensitif terhadap kenaikan harga ayam hidup yaitu sebesar 14,52% (>10%) artinya apabila ada kenaikan harga lebih dari 14,52% maka usaha ini akan mengalami kerugian. Usaha ini juga sangat sensitif terhadap penurunan harga karkas yaitu sebesar 3,39% (>0-5%) artinya apabila ada penurunan harga karkas lebih dari 3,39% maka usaha ini akan mengalami kerugian. Seperti disajikan pada lampiran 17 dan 19.

SIMPULAN

Simpulan

Berdasarkan hasil penelitian dapat disimpulkan bahwa: (1) Manajemen operasional pada RPA UD. Giri Sari belum sesuai Standar Nasional Indonesia (SNI), (2) Usaha RPA UD.Giri Sari layak secara finansial untuk dilanjutkan dengan analisis finansial yang menunjukkan NPV Rp 15.025.348.898,76, IRR 101,94 %, Net B/C 5,06. Usaha ini mampu mengembalikan biaya investasi yang telah dikeluarkan dalam waktu 3 bulan 20 hari (0.30 tahun) dan mencapai titik impas setelah usaha ini berjalan selama 6 tahun, (3) Analisis sensitivitas menunjukkan bahwa usaha RPA UD. Giri Sari kurang sensitif terhadap kenaikan harga ayam hidup yaitu sebesar 14,52% (>10%) dan sangat sensitif terhadap penurunan harga karkas yaitu sebesar 3,39% (>0-5%).

UCAPAN TERIMA KASIH

Penulis mengucapkan terima kasih kepada Rektor Universitas Udayana Prof. Dr. dr.A. A. Raka Sudewi, Sp.S.(K) dan Dekan Fakultas Peternakan Universitas Udayana Dr. Ir. Ida Bagus Gaga Partama, MS yang telah memberikan kesempatan dan fasilitas yang diberikan. Penulis mengucapkan terimakasih kepada keluarga yang selalu memberi support dan dukungan selama menjalani masa perkuliahan. Bapak/Ibu Dosen Fakultas Peternakan Universitas Udayana yang telah membantu selama proses penelitian sampai penyusunan jurnal ini selesai tepat pada waktunya.

DAFTAR PUSTAKA

Abubakar, Triyantini, H. Setiyanto, Supriyati, Sugiarto, dan M. Wahyudi. 2000. Laporan akhir penelitian, survai potensi ketersediaan bulu ayam, cara pengolahan dan pemotongan ternak ayam di TPA. Balai Penelitian Ternak, Ciawi, Bogor

Badan Pusat Statistik. 2016. Provinsi Bali Dalam Angka Tahun 2016. Badan Pusat Statistik. Bali.

Badan Standarisasi Nasional. 1999. SNI 01-6160-1999 tentang Rumah Pemotongan Unggas. Departemen Pertanian, Jakarta.

Direktorat Kesmavet dan Pasca Panen. 2010. Pedoman Produksi dan Persyaratan Daging Unggas yang Higienis. Dirjen Peternakan dan kesehatan Hewan. Jakarta.

Gittingger, J. P. 1986. Analisis Ekonomi Proyek – Proyek Pertanian. Edisi Kedua. Slamet Sutomo dan Komet Mangiri. Penerjemah Jakarta: Universitas Indonesia

Ibrahim, H.M.Y. 2003. Studi Kelayakan Bisnis. Rineka Cipta, Jakarta

Samuelson, A. P and Nordhaus, D. W. 1993. Mikro Ekonomi. Erlangga. Jakarta.

Supriyatna, I. 2016. Tingkat Konsumsi Daging Ayam di Indonesia Masih Kalah dibandingkan Malaysia. www.ekonomi.kompas.com. Diakses pada 16 Juni 2016.

Tobing. V. 2002. Beternak Ayam Broiler Bebas Antibiotika Murah dan Bebas Residu. Penebar Swadaya, Jakarta.

Susana et al., Peternakan Tropika Vol. 6 No. 3 Th. 2018: 936 – 949

Page 949

Discussion and feedback