EFFECT OF COMMERCIAL RATION REPLACEMENT WITH BREAD WASTE ON KAMPUNG UNGGUL BALITNAK (KUB) CHICKEN FARM’S INCOME

on

ISSN 2722-7286

Jurnal

FAPET UNUD

Jurnal

Peternakan Tropika

Journal of Tropical Animal Science

email: jurnaltropika@unud.ac.id

Submitted Date: August 8, 2022 Accepted Date: September 3, 2023

Editor-Reviewer Article: Ni Putu Mariani & Dsk. Pt. Mas Ari Candrawati

PENGARUH PENGGANTIAN RANSUM KOMERSIAL DENGAN

LIMBAH ROTI TERHADAP PENDAPATAN PETERNAKAN PENGGEMUKAN AYAM KAMPUNG UNGGUL BALITNAK (KUB)

Kurniawan, H., B. R. T. Putri, dan N. W. Siti

PS Sarjana Peternakan, Fakultas Peternakan Universitas Udayana, Denpasar, Bali e-mail: haerulkurniawan@student.unud.ac.id, Tlp: 082227232215

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pendapatan peternakan penggemukan ayam kampung unggul balitnak (KUB) yang diberikan ransum mengandung limbah roti. Penelitian dilaksanakan selama delapan minggu di Farm yang berlokasi di Banjar Ulun Uma, Desa Gulingan, Kecamatan Mengwi, Kabupaten Badung, Provinsi Bali. Rancangan yang digunakan rancangan acak lengkap (RAL) yang terdiri dari 3 perlakuan dan 5 ulangan dengan masing-masing ulangan menggunakan 2 ekor ayam, jadi total ayam per perlakuan sebanyak 10 ekor. Perlakuan yang diberikan yaitu ransum komersial 100% (P0), 75% ransum komersial + 25% limbah roti dari ransum komersial (P1), 50% ransum komersial + 50% limbah roti dari ransum komersial (P2). Variabel yang diamati meliputi analisis pendapatan dilihat berdasarkan biaya, penerimaan, pendapatan, R/C ratio dan BEP. Hasil analisis pendapatan menunjukkan ayam KUB dengan pemberian ransum komersial 50% + 50% limbah roti memberikan hasil yang paling baik dengan pendapatan Rp 411.325,-/periode dengan nilai R/C ratio 1,890. BEP unit produksi sebanyak 4,61 kg bobot potong, BEP harga jual ayam KUB per kg Rp 44.154,-/kg bobot potong, dan BEP penerimaan sebesar Rp 253.742,-/periode. Berdasarkan hasil penelitian dapat disimpulkan bahwa penggantian ransum komersial dengan limbah roti di level 50% dapat meningkatkan pendapatan usaha penggemukan ayam KUB sebanyak 37,41% dibandingkan dengan perlakuan P0.

Kata kunci: Analisis Pendapatan, ayam KUB, limbah Roti.

EFFECT OF COMMERCIAL RATION REPLACEMENT WITH BREAD WASTE ON KAMPUNG UNGGUL BALITNAK (KUB) CHICKEN FARM’S INCOME

ABSTRACT

This study aims to determine kampung unggul balitnak (KUB) chicken farm’s income was given a ration containing bread waste. The study was carried out for eight weeks in the Reseach Farm at Banjar Ulun Uma, Gulingan Village, Mengwi District, Badung Regency, Bali. The design used in this reaseach is completely randomized design (CRD) consisting of 3 treatments and 5 replications, each using 2 chickens, so the total number of chickens per treatment is 10. The treatments were 100% commercial ration (P0), 75% commercial ration +

25% bread waste from commercial ration (P1), 50% of commercial ration + 50% of bread waste from commercial ration (P2). The observed variables include income analysis based on costs, revenues, income, R/C ratio and BEP. The results of the income analysis showed that KUB chickens with 50% commercial ration + 50% bread waste gave the best results farmer’s income Rp. 411.325,-/period, R/C ratio 1.890, BEP production unit is 4.61 kg of whole chiken meat the BEP of the selling price of KUB chickens/kg is Rp. 44,154,-/kg whole chiken meat, and BEP revenue Rp. 253,742,-/period. Based on the results of the study, it can be concluded that replacement of commercial rations with 50% bread waste will increase farmer’s income for 37,41% compared to the P0 treatment.

Keywords: Income Analysis, KUB chicken, Bread waste.

PENDAHULUAN

Ayam kampung unggul balitnak (KUB) merupakan ternak unggas dwiguna yang umumnya dipelihara untuk menghasilkan telur tetas, telur komsumsi, dan produksi daging (Noferdiman et al., 2014). Ayam ini merupakan ayam hasil seleksi Ayam Kampung asli Indonesia galur betina (female line) selama enam generasi dan memiliki banyak keunggulan.Ternak ayam KUB juga memiliki peran yang penting untuk mendukung ketersediaan protein hewani di Indonesia. Ayam merupakan hewan yang mudah diternakkan, selain pakan yang mudah di temukan di daerah sekitar, ternak ayam juga mudah untuk di pelihara dengan cara eksekutif (pengembalaan), semi insentif, ataupun intensif. Peluang usaha di bidang peternakan ayam cukup terbuka dan memiliki potensi yang cukup besar untuk mendatangkan keuntungan. Menurut Sari et al. (2017) ayam kampung memiliki kandungan gizi yang tinggi, rasa dan aroma yang nikmat, kadar lemak yang sedikit, dan residu antibiotik yang rendah membuat posisi ayam kampung tidak dapat tergantikan oleh ayam broiler atau ayam potong yang menjadi salah satu komoditas peternakan yang cukup di gemari di Indonesia.

Permasalahan yang sering ditemui pada peternakan ayam KUB adalah tingginya FCR. Menurut Suryana (2017), nilai FCR pada pada induk ayam KUB yang berumur 10 bulan memiliki nilai FCR 3,50 dan umur 15 bulan memiliki nilai FCR 3,70. Faktor yang dapat mempengaruhi tingginya FCR adalah kualitas nutrisi (Andriyanto et al., 2015), hal ini dapat berdampak pada tingginya biaya produksi. Biaya pakan merupakan biaya produksi terbesar, dengan presentase hingga 70% dari total biaya produksi. Menurut Soekartawi (1990), semakin tinggi biaya prouksi maka akan mengurangi besarnya keuntungan. Kelemahan yang benar-benar nyata terlihat dari peternak adalah rendahnya jiwa wirausaha peternak, sehingga mereka

enggan menerapkan segala inovasi dan informasi perkembangan teknologi yang diterimanya sebab takut pada resiko yang dihadapi. Oleh karena itu perlu dilakukan upaya untuk pembuatan ransum alternatif berbahan dasar limbah pertanian/peternakan/industri untuk menekan pengeluaran untuk biaya pakan. Sumber pakan alternatif yang dapat digunakan adalah limbah roti selain harganya yang murah, tidak bersaing dengan manusia, memiliki kandungan nutrisi yang cukup tinggi dan dapat dimanfaatkan sebagai pakan ternak (Hidayatullah, 2014).

Limbah roti memiliki bahan dasar 90% tepung terigu dan bahan lain seperti susu, dan telur, sehingga mengandun protein yang tinggi, beta karotin, thiamin (vit B1), riboflavin (vit B2 ), mineral serta zat besi dan kalsium (Astawan, 2007). Limbah roti juga mengandung energi potensian 4217 Kkal/kg, Protein kasar 10,25% dan lemak 13,42%. Menurut Sudiastra dan Suasta (1997), kandungan yang ada pada limbah roti hampir menyerupai kandungan jagung kuning yaitu protein kasar 14, 35%, Lemak kasar 16,12%, serat kasar 0,09%, Ca 0,07%, P0,22% dan memiliki energi metabolisme 3294 Kkal/kg.

Berdasarkan latar belakang diatas perlu dilakukan penelitian tentang pengaruh penggantian ransum komersial dengan limbah roti terhadap pendapatan peternakan penggemukkan ayam kampung unggul balitnak (KUB). Hasil dari penelitian tersebut diharapkan memberikan informasi tentang level pemberian limbah roti yang paling efisien bagi ayam kampung unggul balitnak (KUB) dan dapat meningkatkan pendapatan peternakan penggemukan ayam kampung unggul balitnak (KUB).

MATERI DAN METODE

Tempat dan waktu penelitian

Penelitian ini telah dilaksanakan di farm milik Bapak Gede Suarta yang berlokasi Banjar Ulun Uma, Desa Gulingan, Kecamatan Mengwi, Kabupaten Badung, Provinsi Bali selama 8 minggu..

Ayam KUB

Ayam KUB yang digunakan dalam penelitian ini adalah ayam berumur 0 Minggu Dengan bobot 35-40 yang diperoleh dari Peternakan milik Bapak Ngurah di Desa Abiansemal.

Kandang dan Perlengkapan

Kandang yang digunakan dalam penelitian ini adalah kandang sistem “battery coloni” sebanyakan 15 koloni dengan ukuran Panjang x lebar x tinggi masing- masing 84 cm x 60 cm x 78 cm yang terbuat dari kayu dan bambu. Kandang koloni tersebut diletakkan pada sebuah bangunan kandang ukuran 9,70m x8,85 m yang menggunakan atap dari seng dan lantai dari beton. Setiap petak kandang dilengkapi dengan tempat pakan dan tempat minum. Pada bagian alas kandang diisi dengan sekam padi agar kotoran ayam tidak jatuh berserakan di bawah lantai sehingga kotoran ayam dapat dikumpulkan dan dibersihkan.

Ransum dan Air Minum

Ransum yang digunakan terdiri dari konsetrat 511 dan limbah roti sebagai pengganti ransum komersial. Air minum yang akan digunakan adalah air yang berasal dari sumur. Komposisi penyusun ransum dapat dilihat pada tabel 1 dan komposisi zat makanan dalam ransm dapat dilihat pada Tabel 1.

Tabel 1. Komposisi Bahan Penyusun Ransum

|

No. |

Komposisi bahan (%) |

Perlakuan | ||

|

P0 |

P1 |

P2 | ||

|

1. |

Konsentrat 511 |

100 |

75 |

50 |

|

2. |

limbah roti |

0 |

25 |

50 |

|

Jumlah |

100 |

100 |

100 | |

Keterangan:

P0 : Pakan komersial 511 tanpa limbah roti

P1 : 75 % Ransum 511 +25% limbah roti dari ransum komersial 511

P2 : 25% Ransum 511 +50% limbah roti dari ransum komersial 511

Tabel 2 Komposisi zat makanan dalam ransum

|

Kandungan zat makanan |

Ransum perlakuan |

Standar | ||

|

P0 |

P1 |

P2 | ||

|

Energi metabolis |

3000 |

2988 |

2976 |

2800 |

|

Protein kasar |

23 |

19,81 |

16,63 |

17.5 |

|

Lemak kasar |

5 |

7,11 |

9,21 |

- |

|

Serat kasar |

5 |

6,76 |

8,52 |

- |

|

Kalsium (Ca) |

0.9 |

0.69 |

0.49 |

0.09 |

|

Pospor (P) |

0.5 |

0.45 |

0.31 |

0.04 |

Keterangan :

Kandungan zat-zat makanan ransum komersial 511

P0 : Pakan Komersial 511 tanpa limbah roti

P1 : Ransum 511 (75%) + 25% limbah roti dari ransum komersial 511

P2 : Ransum 511 (50%) + 50% limbah roti dari ransum Komersial 511

Standar Iskandar et al., (2010)

Peralatan

Alat-alat yang digunakan dalam penelitian ini, yaitu alat tulis untuk mencatat setiap kegiatan yang dilaksanakan; timbangan digunakan untuk menimbang berat badan ayam KUB, bahan penyusun, dan sisa ransum; baskom berukuran sedang untuk mencampur ransum; kantong plastik untuk tempat perlakuan ransum; gelas ukur 1 liter untuk mengukur volume air dan sisa air; ember berukuran besar untuk menampung air dan sisa air; lembaran plastik dan nampan diletakan dibawah tempat makan dan minum untuk menampung pakan dan air yang berjatuhan.

Pot yang digunakan dalam penelitian ini adalah pot plastik dengan ukuran diameter atas 15 cm, diameter bawah 9,5 cm, dan tinggi 11 cm. Setiap pot diisi tanah sebanyak 4 kg.

Limbah Roti

Limbah roti yang digunakan dalam penelitian ini diperoleh dari pabrik roti Vanessa Bakery di Jalan Astasura No. 46 Paguyangan. Kec. Denpasar Utara Kota Denpasar Bali. Pengacakan Ayam Kampung Unggul Balitnak

Sebelum penelitian dimulai, untuk mendapatkan berat badan ayam KUB yang homogen,maka semua ayam KUB sebanyak (40 ekor) ditimbang untuk mencari bobot badan rata-rata (X) dan standar deviasinya. Ayam KUB yang digunakan adalah ayam yang memiliki kisaran bobot badan rata-rata +/- standar deviasi sebanyak 30 ekor ayam KUB. Ayam tersebut kemudian dimasukan kedalam 15 unit kandang secara acak dan masing- masing unit diisi 2 ekor.

Pembuatan Tepung Limbah Roti

Limbah roti atau yang sering dikenal dengan roti kadaluarsa diperoleh dari pabrik roti di Vanessa Bakkery. Limbah roti yang basah dan berjamur kemudian di jemur di bawah sinar matahari sampai kering. Selanjutnya, limbah roti yang sudah kering kemudian digiling sampai halus sehingga menjadi tepung dan di masukan ke dalam kantong plastik.

Pencampuran Ransum

Sebelum akan mencampurkan ransum terlebih dahulu disiapkan alat-alat seperti timbangan, baskom, wadah plastik yang sudah diberikan label perlakuan. Pencampuran ransum dilakukan dengan cara menimbang terlebih dahulu bahan-bahan penyusun ransum. Penimbangan dimulai dari bahan-bahan yang jumlahnya banyak kemudian dilanjurkan dengan bahan yang jumlahnya lebih sedikit. Bahan yang sudah ditimbang disimpan pada

lembaran plastik dengan urutan penyusunan bahan yang paling banyak pada bagian paling bawah selanjutnya bahan paling menengah hingga paling sedikit agar mempermudah pencampuran ransum. Masing- masing bagian diaduk sampai, rata kemudian dicampur secara silang dan diaduk lagi sampai homogen. Setelah bahan-bahan telah tercampur rata, selanjutnya dimasukkan kedalam kantong plastik yang telah diberi label sesuai perlakuan.

Pemberian ransum dan Air Minum

Pemberian ransum dan air minum pada ternak akan diberikan secara adlibitum (selalu tersedia). Adapun dalam penambahan ransum dengan mengisi ¾ bagian dari tempat pakan untuk menghindari ransum tercecar saat ayam makan. Dalam pemberian pakan dan minum dilakukan sebanyak 2 kali sehari yaitu pagi dan sore. Pemberian pakan dilakukan pada pagi diberikan pada pukul 08:00 WITA dan sore puku 16:00 WITA. Air minum harus tersedia secara terus menerus. Pada pukul 08:00 WITA dan 17: 00 WITA akan dilakukan pembersihan tempat minum dengan tujuan untuk menghindari tumbuhnya bakteri yang tumbuh sehingga menimbulkan bau yang tidak sedap dan menghindari penyakit seperti diare. Untuk perhitungan jumlah konsumsi ransum mulai dihitung pukul 08:00 WITA sampai 08:00 WITA keesokan harinya sehingga akan didaptkan jumlah konsumsi pakan perhari.

Rancangan Penelitian

Rancangan penelitian yang digunakan dalam penelitian ini adalah Rancangan Acak Lengkap (RAL) yang terdiri dari tiga perlakuan yaitu : P0 ransum komersial tanpa limbah roti, P1 75% ransum komersial 511 + limbah roti 25%, P2 50% ransum komersial + 50% limbah roti dari ransum komersial, setiap perlakuan diulangi sebanyak 5 kali, dan setiap ulangan berisi 2 ekor ayam KUB.

Variabel Penelitian

Variabel yang diamati dalam penelitian ini adalah pendapatan usaha penggemukan Ayam KUB. Variabel dalam penelitian ini diukur berdasarkan indikator variabel yang telah disusun sesuai dengan arah penelitian.

Analisis Data

Pendapatan peternakan ayam KUB ini dianalisis menggunakan metode analisis sederhana dimulai dengan analisis biaya meliputi biaya investasi, biaya tetap dan biaya variabel, kemudian dilanjutkan dengan analisis penerimaan, R/C ratio, dan Break Even Point (BEP).

-

1 Total Biaya

Biaya Total (Total Cost), merupakan keseluruhan biaya yang dikeluarkan.

TC = TFC + TVC

Keterangan :

TC = Total Cost (Rp)

TFC = Total Fixed Cost (Rp)

TVC = Total Variable Cost (Rp)

-

2 Analisis Penerimaan (revenue)

Penerimaan merupakan hasil yang diterima dari suatu peternakan. Rumus yang digunakan sebagai berikut:

TR = Ra + Rk

Keterangan:

TR: Total penerimaan

Ra : Penjualan ayam KUB

Rk : Penjualan kotoran

-

3 Analisis Pendapatan

Pendapatan peternakan penggemukan ayam KUB dianalisis berdasarkan rumus sebagai berikut.

π = TR - TC

Keterangan:

π : Pendapatan peternakan (Rp)

TR :TotalRevenue (Rp)

TC : Total Cost (Rp)

-

4 Analisis rasio penerimaan (R/C ratio)

TR

R/C Ratio = ——

, TC

Keterangan:

TR : Total Revenue (Rp)

TC : Total Cost (Rp)

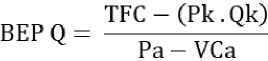

Selanjutnya dilanjutkan dengan analisis Break Even Point (BEP) adalah:

5 BEP Unit (kg)

Keterangan:

BEP Q : Total BEP unit

TFC : Rata-rata Fixed Cost atau biaya tetap (Rp)

Pa : Harga ayam KUB (Rp/kg)

Pk : Harga kotoran (Rp/kg)

-

6 BEP Harga (Rp/kg)

TC - (Pk.Qk)

Qa

Keterangan:

TC : Total Cost atau total biaya (Rp)

Pk : Harga penerimaan kotoran (Rp)

Qk : Jumlah penerimaan kotoran (sak)

Qa : Jumlah ayam KUB yang diproduksi (kg)

-

7 BEP Penerimaan (Rp)

BEP Penerimaan =BEP Qa x Pa

Keterangan:

Pa : Harga ayam KUB (Rp/kg)

BEP Qa : Jumlah ayam KUB saat BEP (ekor)

Biaya Investasi

Biaya investasi merupakan biaya yang dikeluarkan untuk membiayai input fisik yang tidak habis dalam satu periode produksi atau biaya untuk mendirikan usaha (Putri, et al., 2017). Program Pada usaha penggemukan ayam KUB ini biaya investasi yang dikeluarkan adalah biaya investasi kandang dan peralatan kandang serta sewa lahan. Hasil penelitian ini menunjukkan bahwa biaya investasi yang dibutuhkan dalam usaha penggemukan ayam KUB dengan jumlah 30 ekor sebesar Rp 4.545.000. (Tabel 3)

Tabel 3. Biaya investasi

|

Komponen biaya (Rp) |

Perlakuan | ||

|

P0 |

P1 |

P2 | |

|

Biaya investasi | |||

|

Sewa lahan |

400.000 |

400.000 |

400.000 |

|

Kandang |

350.000 |

350.000 |

350.000 |

|

Peralatan kendang |

765.000 |

765.000 |

765.000 |

|

Total biaya investasi |

1.515.000 |

1.515.000 |

1.515.000 |

Keterangan:

P0: Pakan komersial 511 tanpa limbah roti P1: 75% Ransum 511 + 25% imbah roti.

P2: 50% Ransum 511 + 50% Limbah roti.

Biaya investai adalah biaya awal untuk barang yang penggunaanya lebih dari satu periode produksi atau digunakan sebagai modal produksi, diantaranya adalah sewa lahan, investasi kandang, dan peralatan kandang, selanjutnya di perhitungkan sebagai biaya penyusutan dengan metode garis lurus (Ibrahim, 2003). Biaya investasi yang dikeluarkan untuk 30 ekor ayam KUB yaitu sebesar Rp 4.545.000,-, dimana pada perlakuan P0, P1, dan P2 masing-masing biaya investasi yang dikeluarkan sebesar 1.515.000,-. (Tabel 3)

Biaya Operasional

Dalam biaya operasional terdiri dari biaya tetap (fixed cost) dan biaya tidak tetap (variable cost). Biaya operasional dalam penelitian ini dapat dilihat pada Tabel 2 Hasil Kurniawan, H., Peternakan Tropika Vol. 11 No. 3 Th. 2023 : 682 – 697 Page 689

menunjukkan bahwa usaha penggemukan ayam KUB ada biaya tetap (fixed cost) yang dikeluarkan merupakan biaya yang berjumlah tetap, tidak bergantung dengan berapa volume produksi yang dihasilkan. Sedangkan biaya tidak tetap (variable cost) yang dikeluarkan berbeda tiap perlakuannya, karena dipengaruhi oleh jumlah pemberian konsumsi pakan dengan level yang berbeda. (Tabel 4).

Tabel 4. Biaya Operasional

|

Komponen biaya (Rp) |

Perlakuan | ||

|

P0 |

P1 |

P2 | |

|

Biaya variable | |||

|

Bibit ayam KUB |

120.000 |

120.000 |

120.000 |

|

Harga pakan |

300.251 |

289.788 |

191.756 |

|

Obat |

3.333 |

3.333 |

3.333 |

|

Total biaya variable |

423.585 |

413.121 |

315.090 |

|

Biaya Tetap | |||

|

Biaya penyusutan |

29.833 |

29.833 |

29.833 |

|

Biaya listrik |

17.000 |

17.000 |

17.000 |

|

Biaya tenaga kerja |

100.000 |

100.000 |

100.000 |

|

Total biaya tetap |

146.833 |

146.833 |

146.833 |

|

Total Biaya |

570.418 |

559.954 |

461.923 |

Keterangan:

P0: Pakan komersial 511 tanpa limbah roti.

P1: 75% Ransum komersial + 25% limbah roti dari ransum komersial 511.

P2: 50% Ransum komersial + 50% limbah roti dari ransum komersial 511.

Biaya operasional terdiri dari biaya tetap (fixed cost) dan biaya tidak tetap (variable cost). Hasil penelitian menunjukan perlakuan (P2) memiliki total biaya operasional paling rendah dibandingkan dengan perlakuan P0, dan P1. Total biaya operasional P2 sebesar Rp 461.923 ,- sedangkan untuk perlakuan P0 dan P1 masing-masing sebesar Rp 570.418,- dan Rp 559.954 ,-. Hal ini disebabkan karena perbedaan harga ransum pada setiap perlakuan, dimana harga ransum P2 memiliki harga terendah yaitu Rp 6.600,-/kg, harga ransum P1 Rp 7,900,-/kg, dan harga ransum P0 Rp 9.200,-/kg. Dalam usaha ternak unggas biaya pakan merupakan komponen biaya terbesar, yaitu berkisar antara 60-70% dari total biaya produksi (Hardini, 2010) (Tabel 4).

Penerimaan

Penerimaan yaitu jumlah nilai uang (rupiah) yang diperhitungkan dari seluruh produk yang laku terjual selama produksi. Penerimaan ini berasal dari penjualan karkas dan kotoran. Harga bobot potong ayam KUB dalam penelitian ini sebesar Rp. 60.000,- untuk berat 800gr, dan Rp. 55.000.-, untuk berat 700 gr. Harga ini didapatkan dari hasil survei di pasar

tradisional dan peternakan ayam di Bali serta harga kotoran ayam KUB sebesar Rp 1.000,-/kg. (Tabel 5).

Tabel 5. Penerimaan, Pendapatan dan R/C rasio

|

Perlakuan | |||

|

P0 |

P1 |

P2 | |

|

Penerimaan (Rp) |

946.152 |

872.241 |

873.248 |

|

Total biaya (Rp) |

570.418 |

559.954 |

461.923 |

|

Pendapatan (Rp) |

375.734 |

312.287 |

411.325 |

|

R/C ratio |

1,659 |

1,558 |

1,890 |

Keterangan:

P0: Ransum komersial 511 tanpa limbah roti.

P1: 75% Ransum komersial + 25% limbah roti dari ransum komersial 511.

P2: 50% Ransum komersial + 50% limbah roti dari ransum komersial 511.

Hasil penelitian ini menunjukkan penerimaan paling besar adalah P0 sebesar Rp 946.152,-. Dengan selisih lebih besar Rp Rp 73.911,- terhadap perlakuan (P1); Rp 72.904,-terhadap perlakuan (P2). Hal ini disebabkan adanya perbedaan penjualan ayam KUB dan penjualan kotoran ayam KUB oleh peternak.

Penggunaan limbah roti sebagai ransum sebanyak 25% (P1) dan 50% (P2) mampu menurunkan harga sebesar 14,13% (P1) dan 28,26 % (P2). Penurunan biaya ransum berarti telah meminimalisir biaya terbesar yang paling mempengaruhi biaya variabel. Hal ini sesuai pendapat Rasyaf (1993) biaya variabel terbesar adalah biaya pakan, kedua biaya bibit dan kesehatan, dan pemeliharaan.

Penerimaan usaha penggemukan ayam KUB berasal dari hasil penjualan ayam KUB dan kotoran ayam KUB. Hasil penelitian ini menunjukkan penerimaan paling besar adalah P0 sebesar Rp 946.152,-. Dengan selisih lebih besar Rp 73.911, terhadap perlakuan (P1); Rp 72.904,- terhadap (P2). Perbedaan jumlah penerimaan ini disebabkan karena adanya perbedaan bobot potong akhir ayam KUB yang berdampak pada perbedaan harga jual ayam KUB. Hal ini sesuai dengan pendapat Siregar (2009) menyatakan bahwa penerimaan merupakan hasil perkalian dari produksi total dengan harga per satuan. Sedangkan kotoran ayam KUB tiap perlakuan memiliki bobot yang berbeda, bobot kotoran ayam KUB pada (P2) 48, 248 kg lebih besar terhadap perlakuan (P0) 46,152 kg dan perlakuan (P1) 47,241 kg lebih besar terhadap perlakuan (P0). Hal ini disebabkan karena kandungan ptotein yang ada pada 25% dan 50% mengalami kekurangan protein yang berfungsi untuk menunjang pertambahan bobot badan ayam secara maksimal dan hal itu menyebabkan penurunan bobot potong dapat terjadi. Menurut Siti (2013) Protein merupakan komponen utama untuk sintetis daging,

sehingga dapat menurunkan penimbunan lemak dalam tubuh dan meningkatkan persentase daging. Selain itu ransum pada perlakuan (P2) sebanyak 50% memiliki nilai kandungan serat kasar yang tinggi dibandingkan (P1) dan (P0) sehingga ransum yang dikonsumsi tidak sepenuhnya dapat tercerna oleh ayam melainkan terbuang sebagai kotoran. Hal ini sesuai pendapat Bidura (2017) pada ternak monogastrik termasuk unggas, serat kasar dapat dikatakan tidak dapat tercerna sehingga hampir terbuang sebagai feses. (Tabel 5) Pendapatan

Hasil penelitian menunjukan bahwa pendapatan terbesar diperoleh perlakuan (P2) Rp 411.325,- dengan persentase 37,41%, sedangkan pendapatan perlakuan (P0) sebesar Rp 375.734,- dengan persentase lebih tinggi 28,41 % dibandingkan perlakuan perlakuan (P1) sebesar Rp 312.287,- dengan persentase 34,18 % tersaji dalam (Tabel 5).

Pendapatan merupakan selisih antara penerimaan dengan biaya total. Hasil penelitian menunjukan bahwa pendapatan terbesar diperoleh perlakuan (P2) sebesar Rp 411.325,-memiliki dengan persentase 37,41%, sedangkan pendapatan perlakuan (P0) sebesar Rp 375.734,- dengan persentase lebih tinggi 28,41 % dibandingkan perlakuan perlakuan (P1) sebesar Rp 312.287,- dengan persentase 34,18 %. Hal ini disebabkan karena adanya perbedaan biaya produksi yang dikeluarkan pada masing-masing perlakuan yang diakibatkan oleh perbedaan harga pakan serta perbedaan penerimaan yang disebabkan oleh perbedaan bobot potong ayam KUB. Hal ini sesuai pendapat Ariana et al. (2014) bahwa penggunaan limbah sebagai pakan ternak mampu menurunkan biaya ransum pada total biaya produksi suatu peternakan. (Tabel 5).

Revenue dan Cost Ratio (R/C ratio)

R/C ratio merupakan nilai perbandingan antara total pendapatan dengan total biaya. Hasil penelitian pada Tabel 4.3 menunjukkan R/C ratio pada (P0) adalah 1,659, (P1) 1,558, dan (P2) 1,890. Hasil penelitian ini menunjukkan bahwa nilai R/C ratio > 1 pada ketiga perlakuan. Dalam hal ini dapat dikatakan menguntungkan sehingga layak untuk diusahakan. (Tabel 5).

Revenue dan Cost ratio (R/C rasio) adalah rasio penerimaan terhadap total biaya produksi yang telah dikeluarkan. Tujuan melakukan analisis R/C rasio adalah untuk mengetahui layak atau tidaknya suatu usaha untuk dijalankan. Nilai R/C rasio menunjukkan besaran penerimaan yang diperoleh setiap satu rupiah biaya yang dikeluarkan. Hasil penelitian ini menunjukan ketiga perlakuan tersebut layak untuk diusahakan, ditunjukkan

dengan nilai R/C ratio > 1. Pada (Tabel 4.3) ditunjukkan bahwa P2 memiliki R/C ratio tertinggi yaitu sebesar 1,890, perlakuan P1 memiliki R/C ratio terendah yaitu sebesar 1,558 dan perlakuan P0 memiliki R/C ratio sebesar 1,659. Perlakuan P2 paling efisien dibandingkan dengan perlakuan lainnya, dimana setiap satu rupiah yang dikeluarkan memberikan penerimaan sebesar Rp 1,890,-, lebih besar dibandingkan dengan P0 (Rp 1,659,-) dan P1 (Rp 1,558,-). Hal ini didukung oleh pernyataan Sukanata et al. (2017) R/C ratio merupakan salah satu ukuran yang dapat digunakan untuk mengukur efisiensi pendapatan, semakin besar R/C ratio dari suatu usaha maka semakin efisien pencapaian pendapatan dari suatu usaha tersebut. (Tabel 5).

Break event point (BEP)

Titik impas atau Break Even Point (BEP) merupakan keadaan suatu usaha dimana jumlah penerimaan sama dengan biaya produksi. Soekartawi (2006) berpendapat bahwa BEP adalah suatu teknis analisis untuk mempelajari hubungan antara biaya tetap, biaya variabel, dan keuntungan.

Tabel 6. Break Event Point pengaruh penggantian ransum komersial dengan limbah roti terhadap pendapatan peternakan penggemukan ayam kampung unggul balitnak (KUB) per periode produksi.

|

Perlakuan | |||

|

P0 |

P1 |

P2 | |

|

BEP Unit (Kg) |

3,97 |

5,10 |

4,61 |

|

BEP Harga (Rp/kg) |

42.906 |

50.351 |

44.154 |

|

BEP Penerimaan (Rp) |

238.450 |

306.283 |

253.742 |

Keterangan:

P0: Ransum komersial 511 tanpa limbah roti.

P1: 75% Ransum komersial + 25% limbah roti dari ransum komersial 511.

P2: 50% Ransum komersial + 50% limbah roti dari ransum komersial 511.

Hasil penelitian ini menunjukan bahwa tiap perlakuan mencapai BEP Unit pada jumlah produksi sebanyak 3,97kg (P0), 5,10 kg (P1), dan 4,61 kg (P2). Nilai ini berarti tiap perlakuan akan mencapai titik impas atau keadaan tidak untung dan tidak rugi jika ayam KUB sebanyak 3,97 kg (P0), 5,10 kg (P1), dan 4,61kg (P2). Nilai BEP Harga pada penelitian ini tiap perlakuan sebesar Rp 42.906,-/kg (P0), Rp 50.351,-/kg (P1), dan Rp 44.154,-/kg (P2). Nilai ini berarti tiap perlakuan akan mencapai titik impas atau keadaan tidak untung dan tidak rugi jika ayam KUB dijual dengan harga Rp 42.906,-/kg (P0), Rp 50.351,-/kg (P1), dan Rp Rp 44.154,-/kg (P2). Nilai BEP penerimaan pada penelitian ini tiap perlakuan sebesar Rp 238.450,- (P0), Rp 306.283,- (P1), dan Rp 253.742,- (P2). Nilai ini berarti tiap perlakuan akan

mencapai titik impas atau keadaan tidak untung dan tidak rugi jika penerimaan ayam KUB yang diterima sebesar Rp 238.450,- (P0), Rp 306.283,- (P1), dan Rp 253.742,- (P2). (Tabel 6).

BEP unit adalah jumlah produksi (unit) yang membuat suatu peternakan berada pada kondisi tidak untung dan tidak rugi (impas). Hasil penelitian ini menunjukkan bahwa kondisi BEP pada setiap perlakuan tercapai pada jumlah produksi sebanyak 3,97 kg (P0), 5,10 (P1), dan 4,61 (P2). Setiap perlakuan akan mencapai titik impas saat total ayam KUB yang diproduksi memiliki berat sebanyak 3,97 kg (P0), 5,10 (P1), dan 4,61 (P2). Dari perbandingan data tersebut, (P0) menunjukkan BEP unit dengan jumlah paling rendah yaitu 3,97, dilanjutkan dengan (P2) yaitu 4,61 kg dan (P1) yaitu 5,10kg. (Tabel 6)

BEP harga adalah tingkat atau besarnya harga per unit suatu produk yang membuat suatu peternakan berada pada kondisi tidak untung dan tidak rugi (impas). Hasil penelitian ini menunjukkan bahwa kondisi BEP pada setiap perlakuan pada harga sebesar Rp 42.906,-/kg (P0), Rp Rp50.251,-/kg (P1), dan Rp Rp 44.154,-/kg (P2). Setiap perlakuan akan mencapai titik impas pada saat harga jual ayam KUB sebesar Rp 42.906,-/kg (P0), Rp 50.251,-/kg (P1), dan Rp 44.154,-/kg (P2). Dari perbandingan data tersebut, P0 menunjukkan BEP dengan harga jual paling rendah yaitu sebesar Rp 42.906,-/kg, dilanjutkan dengan P2 sebesar Rp Rp 44.154,-/kg dan P1 sebesar Rp 50.251,-/kg. Hal ini disebabkan karena jumlah produksi ayam KUB per kg pada perlakuan P0 lebih tinggi dan penjualan kotoran lebih rendah sehingga pada BEP harga P0 menghasilkan nilai yang lebih rendah dibandingkan dengan perlakuan P1 dan P2. (Tabel 6)

BEP penerimaan adalah jumlah uang (rupiah) yang diperoleh dari penjualan produksi yang membuat suatu peternakan berada pada titik impas (tidak untung dan tidak rugi). Nilai BEP penerimaan pada penelitian ini tiap perlakuannya sebesar Rp 238.450,- (P0), Rp 306.283,- (P1), dan Rp 253.742,- (P2). Nilai ini berarti tiap periode pada penerimaan tersebut, peternak tidak mendapatkan keuntungan dan tidak mengalami kerugian atau dikatakan impas. Dari perbandingan data tersebut (P0) menunjukan BEP penerimaan yang paling rendah Rp238.450,-, dilanjutkan (P2) Rp253.742,-, dan (P1) Rp306.283,-. Hal ini disebabkan karena jumlah produksi ayam KUB per kg saat BEP lebih rendah sehingga menghasilkan penerimaan pada 2 lebih rendah dan mudah untuk diperoleh dibandingkan P0 dan P1. (Tabel 6).

SIMPULAN DAN SARAN

Simpulan

Simpulan yang diperoleh dari penelitian yang dilakukan adalah

-

1. Berdasarkan hasil penelitan, pendapatan yang diperoleh peternakan penggemukan ayam KUB Rp. 375.734,- (P0), Rp. 312.287,- (P1), dan Rp. 411.325,- (P2) dengan R/C rasio 1,659 (P0), 1,558 (P1), dan 1,890 (P2).

-

2. Usaha penggemukan ayam KUB mencapai BEP pada jumlah produksi 3,97 kg(P0), 5,10 kg (P1), dan 4,61 kg(P2).

-

3. Usaha penggemukan ayam KUB mencapai BEP dengan harga jual sebesar Rp42.906,-/kg (P0), Rp50.251,-/kg (P1), dan Rp44.154,-/kg (P2).

-

4. Pemberian limbah roti pada level 50% paling efisien bagi peternakan penggemukan ayam KUB.

Saran

Dari hasil penelitian ini, dapat disarankan kepada peternak dalam meningkatkan pendapatan usaha penggemukan ayam KUB lebih baik diberikan 50% ransum komersial + 50 limbah roti dibandingkan dengan 75% ransum komersial +25% limbah roti dan 100% ransum komersial.

UCAPAN TERIMAKASIH

Penulis mengucapkan terimakasih kepada Rektor Universitas Udayana Prof. Dr. Ir. I Nyoman Gde Antara, M.Eng., IPU., Dekan Fakultas Peternakan Universitas Udayana Dr. Ir. I Nyoman Tirta Ariana, M.S., IPU., dan Koordinator Program Studi Sarjana Peternakan Universitas Udayana Dr. Ir. Ni Luh Putu Sriyani, S.Pt., M.P., IPM., ASEAN Eng., atas fasilitas pendidikan dan pelayanan administrasi kepada penulis selama menjalani perkuliahan di Fakultas Peternakan Universitas Udayana.

DAFTAR PUSTAKA

Ariana, I.N.T., Puger A.W., Oka A.A., Sriyani N.L.P. 2014. Analisis Ekonomi Usaha Ternak Babi dengan Pemberian Sekam Padi dalam Ransum yang Mengandung Limbah Hotel. Majalah Peternakan Ilmiah. No. 2 Vol. 17: 71-74.

Astawan, M. 2007. Kandungan serat dan Gizi pada Roti Ungguli Mie dan Nasi. Kompas Cyber Media, Bogor. www.gizi.net.

Bidura, I.G.N.G. 2017. Buku Ajar Limbah untuk Pakan Ternak. Fakultas Peternakan. Universitas Udayana, Denpasar.

Hardini. 2010. The nutrient evaluation of fermented rice bran as poltry feed. International Journal of Poultry Science. No. 9 Vol. 2: 152-154.

Hidayatullah, M. F. 2014. Efek Penggunaan Tepung Limbah Roti Tawar Sebagai Pengganti Jagung Terhadap Penampilan Produksi Itik Pedaging Hidbrida. Tesis. Universitas Brawijaya, Malang.

Ibrahim, H. M. Y. 2003. Studi Kelayakan Bisnis (Edisi Revisi). Rineka Cipta, Jakarta.

Iskandar S, Hidayat C, Satrika T, Resnawati, H, Kadira. 2010. Optimasi Energi dan Protein Ransum Untuk pertumbuhan maksimum.

Noferdiman, Fatati, Handoko, H. 2014. “Penerapan teknologi pakan lokal bermutu dan pembibitan ayam kampung menuju kawasan village poultry farming (vpf) di desa kasa lopak alai kabupaten muaro jambi (indonesia)”. J Pengabdian Masyarakat. 29 : 60-70.

Putri, B. R. T., Sukanata, I. W. dan Partama, I. B. G. 2017. Kelayakan Usaha Peternakan Ayam Ras Petelur. Denpasar: Universitas Udayana.

Rasyaf, M. 1993. Beternak Itik. Penerbit Kanisius, Yogyakarta.

Sari, Made Lupita, Syahrio Tantalo dan Khaira Nova. 2017. “ Performa ayam kub (kampung unggul balitnak) periode grower pada pemberian ransum dengan kadar protein kasar yang berbeda”. Jurnal Riset dan Inovasi Peternakan. 1(3): 36-41.

Siregar, S.A. 2009. Analisis Pendapatan Peternak Sapi Potong di Kecamatan Stabat, Kabupaten Langkat. Skripsi. Depertemen Peternakan. Fakultas Pertanian, Universitas Sumatera Utara.

Siti, N. W. 2013. Pengaruh Suplementasi Tepung Daun Papaya (CarisaPapaya L.) dalam Ransum Komersial terhadap Penampilan, Kualitas Karkas Serta Profil Lipida Darah dan Daging Itik Bali Jantan. Disertasi Program Pascasarjana Universitas Udayana.

Soekartawi, 2006. Agribisnis Teori dan Aplikasi. Rajawali Press, Jakarta.

Soekartawi. 1990. Teori Ekonomi Produksi Dengan Pokok Bahasan Cobb-douglas. CV. Rajawali.

Sudiastra, I.W. dan I.M Suasta. 1997. Pemanfaatan Limbah Roti Untuk Makanan Ternak Babi. Universitas Udayana, Denpasar.

Sukanata, I W., B.R.T. Putri., Suciani, dan I G. Suranjaya. 2017. Analisis Pendapatan Usaha Penggemukan Babi Bali yang Menggunakan Pakan Komerial (Studi Kasus Di Desa Gerokgak-Buleleng). Majalah Ilmiah Peternakan. Vol. 20 No 2. Hal. 60-63.

Suryana. 2017. Pengembangan Ayam Kampung Unggul Balitbangtan (KUB) di Kalimantan Selatan. Wartazoa. 27:045-053.

Kurniawan, H., Peternakan Tropika Vol. 11 No. 3 Th. 2023 : 682 – 697

Page 697

Discussion and feedback