PERHITUNGAN DANA PENSIUN DENGAN METODE PROJECTED UNIT CREDIT DAN INDIVIDUAL LEVEL PREMIUM

on

E-Jurnal Matematika Vol. 3, No.2 Mei 2014, 64-74

ISSN: 2303-175

PERHITUNGAN DANA PENSIUN DENGAN METODE PROJECTED UNIT CREDIT DAN INDIVIDUAL LEVEL PREMIUM

I Gusti Ayu Komang Kusuma Wardhani1, I Nyoman Widana2, Ni Ketut Tari Tastrawati3

-

1,2,3Jurusan Matematika FMIPA Universitas Udayana, Bukit Jimbaran-Bali e-mail: 1kusumawardhanie0946@gmail.com, 2nwidana@yahoo.com, 3tastrawati@yahoo.com

Abstract

The company which provides the pension program needs the actuarial valuation to estimate the fund amount required by the company to pay for pension funding. Actuarial method that used in this research are projected unit credit and invidual level premium method. Through this research be obtained the result of valuation pension benefits with career average salary assumption is lower than the other salary assumptions. On the other hand, the result of normal cost final value valuation using individual level premium method is smaller than projected unit credit method that suits for the participants of the pension funding program.

Keywords: Pension Funding, Normal Cost, Projected Unit Credit, Individual Level Premium.

-

1. Pendahuluan

Program dana pensiun merupakan salah satu bentuk perencanaan masa depan yang bertujuan untuk menjamin kelangsungan hidup pegawai pada masa pensiun. Merupakan bentuk tanggung jawab perusahaan terhadap pegawai yang telah mendedikasikan dirinya selama masa kerja. Program dana pensiun dapat memberikan rasa aman akan kelangsungan hidup pegawai setelah tidak aktif lagi serta menciptakan ketenangan bagi pegawai karena kesejahteraan pegawai pada hari tua telah terjamin.

Beberapa perusahaan telah menjamin kesejahteraan hari tua para pegawai dengan menyelenggarakan program dana pensiun (Aitken, 1994). Untuk itu, perusahaan membeli asuransi pensiun. Besar premi yang harus dibayarkan tiap pegawai dalam asuransi pensiun disebut dengan iuran normal. Pembayaran iuran normal dilakukan dalam bentuk pemotongan gaji pegawai kemudian diinvestasikan selama masa kerja yang memungkinkan terbentuknya akumulasi dana yang cukup untuk pembayaran manfaat pensiun dalam memelihara kesinam-

bungan penghasilan peserta pada hari tua. Pembayaran manfaat pensiun dilakukan ketika pegawai telah mencapai usia pensiun tertentu berdasarkan ketentuan-ketentuan dalam peraturan dana pensiun.

Beberapa penyebab seorang pegawai pensiun, yaitu kematian yang terjadi pada saat masih aktif bekerja sehingga dibayarkan uang pensiun janda/dudanya, memilih berhenti sebelum usia pensiun sehingga dibayarkan uang pensiun pada saat mencapai usia pensiun dengan memperhatikan masa kerjanya, pegawai yang masih aktif bekerja menjadi cacat sehingga tidak bisa bekerja lagi, atau pegawai yang telah mencapai usia pensiun sehingga uang pensiun segera dibayarkan (Futami, 1993b).

Banyak pegawai yang pensiun pada suatu perusahaan tidak dapat diprediksi, sehingga menyebabkan penurunan pegawai tidak menentu pada perusahaan. Hal ini mengakibatkan perusahaan harus membayarkan uang pensiun kepada pegawainya. Oleh karena itu, apabila perusahaan tidak mempersiapkan dan memperhitungkan pembayaran anuitas bagi pegawai dalam bentuk program dana pensiun

mengakibatkan keuangan perusahaan tidak stabil. Berdasarkan hal tersebut perlu dilakukan perhitungan khusus untuk memproyeksikan dana yang akan dikeluarkan perusahaan dalam membayar uang pensiun pegawainya. Besar manfaat pensiun yang akan diterima serta iuran normal yang harus dibayar oleh pegawai dapat dihitung dengan metode perhitungan aktuaria yang ada.

Metode perhitungan aktuaria yang dapat digunakan adalah metode projected unit credit dan individual level premium. Metode projected unit credit adalah metode perhitungan aktuaria dengan membagi total manfaat pensiun yang kemudian dialokasikan selama masa kerja, sedangkan metode individual level premium adalah metode perhitungan aktuaria dengan mengalokasikan total manfaat pensiun secara merata sejak tanggal perhitungan aktuaria. Kedua metode tersebut menggunakan asumsi skala gaji yang akan diestimasi pada masa depan (future value) dan diasumsikan bahwa gaji mengalami peningkatan. Terdapat tiga jenis penggunaan skala gaji dalam menghitung besar manfaat pensiun, yaitu rencana gaji terakhir, rencana rata-rata gaji n tahun terakhir dan rencana rata-rata gaji selama bekerja. Besar manfaat pensiun akan dibayarkan sama setiap tahun selama masa pensiun.

Beberapa penelitian tentang perhitungan dana pensiun telah dilakukan, antara lain oleh Pratiwi (2008) dan Hapsari (2012). Penelitian Pratiwi (2008) memperlihatkan bahwa besar iuran normal dan manfaat pensiun berdasarkan rata-rata gaji selama bekerja lebih kecil dibandingkan dengan perumusan berdasarkan manfaat penghasilan tetap, sedangkan berdasarkan rata-rata gaji terakhir, besar iuran normal dan manfaat pensiun lebih besar dibandingkan dengan manfaat penghasilan tetap. Hapsari (2012) menunjukkan bahwa besar iuran normal dengan menggunakan metode projected unit credit terus meningkat seiring dengan pertambahan gaji yang diterima, sedangkan apabila menggunakan metode entry age normal besarnya sama untuk tiap tahunnya pada seorang pegawai.

Berdasarkan hal tersebut, penulis tertarik untuk menghitung iuran normal yang dibayarkan tiap tahun oleh peserta program pensiun dan besar manfaat yang diperoleh berdasarkan tiga asumsi skala gaji seperti yang telah disebutkan di bagian terdahulu dengan metode projected unit credit dan metode individual level premium. Selanjutnya, juga akan dilakukan perbandingan hasil perhitungan antara kedua metode tersebut.

-

2. Ulasan Pustaka

-

2.1 Program Dana Pensiun

-

Program dana pensiun merupakan bentuk balas jasa pemerintah terhadap pegawai negeri yang telah bertahun-tahun mengabdikan dirinya kepada negara (Taspen, 2013).

Pada sistem dana pensiun, terdapat beberapa manfaat yang diberikan sebagai manfaat tambahan karena kematian, pensiun dipercepat (keluar), pensiun karena tidak bisa bekerja (cacat), dan pensiun pada saat usia pensiun. Adapun manfaat tambahannya adalah sebagai berikut (Futami, 1993b) :

-

1. Manfaat pensiun janda/duda yang

dibayarkan karena meninggal.

-

2. Manfaat pensiun dipercepat yang

dibayarkan bagi peserta yang berhenti bekerja atau keluar.

-

3. Manfaat pensiun cacat yang dibayarkan bagi peserta yang tidak bisa bekerja karena cacat.

-

4. Manfaat pensiun yang dibayarkan bagi peserta yang telah mencapai usia pensiun.

-

2.2 Tabel Penyusutan Jamak

Tabel penyusutan jamak (multiple decrement table) berisi peluang pegawai pensiun yang disebabkan oleh pensiun dipercepat (keluar), kematian, dan pensiun karena tidak bisa bekerja (cacat). Peluang pegawai pensiun di antara usia x dan % + 1 tahun pada perusahaan yang disebabkan oleh pensiun dipercepat (keluar), kematian, dan pensiun karena tidak bisa bekerja (cacat), secara berturut-turut adalah (Futami, 1993b):

O) _ Wχ (d) _ _d£ , (i) _ Jl

Vx - ,(T), cIx - ,(T)' dan Hx = .(T)-

^x l^x l^x

Oleh karena itu, peluang pegawai yang masih aktif bekerja di antara usia x dan % + 1 tahun yang dinotasikan dengan pXp adalah

vXP =1 - vXd) - qXw) - cXi)- (1-4)

-

2.3 Fungsi Manfaat

Fungsi manfaat digunakan untuk menentukan jumlah manfaat yang dibayarkan pada saat pensiun dipercepat (keluar), kematian, pensiun karena tidak bisa bekerja (cacat), atau pensiun pada saat usia pensiun. Jika Br adalah besar total manfaat selama peserta aktif bekerja dari umur e tahun sampai r tahun, sedangkan besar manfaat yang diterima setiap tahunnya pada peserta yang berusia x tahun sebesar bx (Aitken, 1994):

-

bχ=r-^e. (1.5)

Manfaat yang diperoleh peserta program pensiun merupakan proporsi gaji sebesar k persen yang diakumulasikan selama masa kerja (x — e) tahun berdasarkan tiga skala gaji, yaitu:

-

1. Asumsi gaji terakhir

Gaji terakhir pada usia r — 1 tahun yang diharapkan yang dinotasikan dengan sr-1 dirumuskan dengan

Sr-i = (1 + s)r-1-x⅝- (1-6)

Dengan demikian, manfaat pensiun yang akan dibayar sampai usia x tahun yang dinotasikan dengan Bx dirumuskan dengan

Bx — k sr-1 (x — e). (1.7)

-

2. Asumsi rata-rata gaji selama n tahun terakhir

Rata-rata gaji yang diharapkan n tahun terakhir (Final Average Salary) adalah

FAS

1

= (1 + s)r-x-1[(1 + s)1-n + - + 1]sx

n

= 1(1 + s)r-x-1⅛⅛. (1.8)

Oleh karena itu, manfaat pensiun yang masih harus dibayar sampai berusia x tahun adalah

Bx = k FAS (x —e). (1.9)

-

3. Asumsi rata-rata gaji selama bekerja Rata-rata gaji yang diharapkan selama bekerja adalah:

1

— [se + ∙∙∙ + Sx + Sx+1

+ ∙∙∙ + Sr-1].

- --- [---Xy „ + ∙ + Sy + (1 + S)Sχ +

r-e L(1+s)x-e xv xx

∙+(1 + s)r-x-1Sx]

- ⅛x(1 + s)e-x[1 + ∙ + (1 + S)x-e + (1 + s)x-e+1 + ∙ + (1 + s)r-e-1].(1.10)

Nilai akhir anuitas yang dilakukan selama r — e tahun dengan peningkatan sebesar s dinotasikan dengan Sr-e∣s, sehingga persamaan (1.10) menjadi:

^sx(1 + s)e-xSr-e∣s.

Oleh karena itu, manfaat yang diperoleh pegawai sampai berusia x tahun adalah:

Bx - ^ [sx(1 + S)e x Sr-e|s](x - e).

Present value of future benefit (PVFB) adalah nilai sekarang dari manfaat pensiun yang akan diterima peserta program dana pensiun saat peserta memasuki usia pensiun yaitu saat peserta berusia r tahun. Pembayaran manfaat pensiun dilakukan tiap tahun sampai peserta meninggal. Winklevoss (1993) dalam Oktiani (2013), menyatakan r(PVFB)x dirumuskan sebagai berikut :

r(PVFB)x - BrVr-xOrr-xPx.

Rumus tersebut dapat dijelaskan dengan skema pembayaran seperti disajikan pada Gambar 1:

Gambar 1. Skema Pembayaran Manfaat

Berdasarkan skema pembayaran pada Gambar 1, maka nilai keseluruhan pembayaran di tahun ke-r adalah:

Br[1 + vpr

+ V2 2Pr + ^ + Vw-rw-rPr]

-

— BB- CL-.

Selanjutnya, anuitas manfaat akan

diproyeksikan pada tahun sekarang (pada saat peserta berusia x tahun), sehingga nilai sekarang manfaat pensiun saat peserta berusia x tahun yang dinotasikan dengan r(PVFB)x adalah:

r(PVFB)x — Br arvr-xr-xp^τ). (1.12)

-

2.4 Metode Perhitungan Aktuaria

Metode perhitungan aktuaria yang digunakan pada penelitian ini, adalah metode projected unit credit dan metode individual level premium

-

2.4.1 Metode Projected Unit Credit

Metode projected unit credit adalah membagi total manfaat pensiun pada usia pensiun normal dengan total masa kerja menjadi satuan unit manfaat pensiun yang kemudian dialokasikan ke setiap tahun selama masa kerja (Bowers, et al. 1997).

Iuran normal dengan metode projected unit credit puc(NC)x dirumuskan dengan persamaan (1.13) (Aitken, 1994):

r. <T)

PUC(NC)x — bx^a-. ^X

(1.13)

Rumus tersebut dapat dijelaskan sebagai berikut:

Berdasarkan definisi iuran normal dengan metode projected unit credit, maka diperoleh:

1

(NC)x — (r-^ -(PVFB)x

H-xX (Sr)

-

— (y-e}Dr arv r-xpx .

-

(r) ι∞ ,

(Karena r-xPx — ⅛, )

1X

(Berdasarkan fungsi komutasi)

-

— ^BrCr^ry (1.14)

-

2.4.2 Metode Individual Level Premium

Metode individual level premium merupakan metode yang termasuk dalam kelompok metode projected benefit cost. Metode individual level premium adalah nilai sekarang pada tanggal perhitungan aktuaria dari total manfaat pensiun dialokasikan secara merata pada setiap tahun masa kerja, yaitu sejak tanggal perhitungan aktuaria hingga usia pensiun normal. Metode tersebut menggunakan asumsi kenaikan gaji dengan besar anuitas yang telah ditentukan berdasarkan masa kerja yang telah lewat dan masa kerja di waktu yang akan datang (Jonatan, 2006).

Besar iuran normal dengan menggunakan metode individual level premium dirumuskan sebagai berikut (Aitken, 1994):

(T)_N(T)\ d(Γ)

NC( - ^ ) b- C^„ , (1.15)

Pada dasarnya, iuran normal yang dibayarkan peserta secara berkala (PVFNC) pada saat peserta berusia e tahun sampai usia r tahun digunakan untuk membayarkan manfaat (PVFB) yang akan diterima peserta pada saat pensiun. Sehingga, nilai sekarang dari iuran normal saat peserta berusia e tahun r(PVFNC)e nilainya akan sama dengan nilai sekarang dari manfaat pensiun saat peserta berusia e tahun r(PVFB)e. Oleh karena itu, diperoleh persamaan:

-

r(PVFB)e — r(PVFNC)e. (1.16)

Present value of future normal cost (PVFNC) adalah nilai sekarang dari iuran normal yang dibayarkan secara berkala oleh peserta dimulai dari peserta berusia e tahun sampai memasuki usia pensiun berusia r — 1 tahun, yang dinotasikan dengan r(PVFNC)e. Besar pembayaran berkala iuran normal yang dilakukan setiap awal tahun sebesar NC dimulai dari peserta masuk program pensiun (usia a tahun) sampai memasuki usia pensiun (usia r —

1 tahun), dapat dijelaskan dengan skema pembayaran seperti tampak pada Gambar 2:

TOYCc

I

K Sc 1SC tJC JfC

Gambar 2 Skema Pembayaran Iuran Normal Selama Masa Kerja

Berdasarkan skema pembayaran pada Gambar 2, pembayaran berkala iuran normal selama masa kerja pada peserta dari usia a tahun sampai berusia r — 1 tahun adalah:

1 + vpa

+ V2 2Pa + ∙∙∙ + Vr~1~ar-1-aPa aa:r-a.

Oleh karena itu, nilai sekarang iuran normal saat peserta berusia a tahun yang dinotasikan dengan r(PVFNC)a adalah

r(PVFNC)a = NC(aa:r-a)

Diasumsikan bahwa usia peserta saat masuk program pensiun sama dengan usia peserta saat masuk kerja (a = e). Maka dari itu, diperoleh persamaan:

r(PVFNC)e — NC(ae:r-e)

— NC^^ ).

Berdasarkan hal tersebut, maka persamaan (1.16) menjadi:

NC

N^ — N^ ^-

)

— Dr ar (rτ~∖ De"

N — Br ar

Drτ-

N^—N^'

Oleh karena itu, perhitungan iuran normal dengan metode individual level premium saat peserta berusia x tahun ilp(NC)x dapat dirumuskan dengan:

ilp(NC)x — Br ar

D^

-N

(T).

(1.17)

r

-

2.5 Nilai Akhir Pembiayaan Iuran Normal

Pada program dana pensiun, nilai akhir pembiayaan iuran normal digunakan untuk mengetahui total pembiayaan iuran normal yang dikeluarkan peserta selama mengikuti program dana pensiun sampai memasuki usia pensiun. Jika seorang peserta masuk program dana pensiun pada usia e tahun dan masih hidup saat memasuki usia pensiun (berusia r tahun), maka nilai akhir total iuran nomal yang dibayar peserta saat berusia r tahun yang dinotasikan dengan r(NA)e adalah (Oktiani, 2013):

r(NA)e — ∑X=i (NC)x (1 + i)r-x.

-

3. Metode Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu gaji pegawai Badan Kepegawaian Daerah Provinsi Bali tahun 2012, berupa data peserta program pensiun yang terdiri dari gaji pegawai dan proporsi dari gaji yang dipersiapkan untuk manfaat pensiun. Pada penelitian ini digunakan data pegawai yang diambil secara acak untuk perhitungan dana pensiun.

Pengolahan data dilakukan dengan menggunakan software Microsoft Excel 2007 sebagai alat bantu perhitungan. Langkah-langkah analisis yang dilakukan untuk memperoleh hasil perhitungan dana pensiun adalah:

-

1. Penyusunan Tabel Penyusutan Jamak (Multiple Decrement Table).

-

2. Menyusun tabel perhitungan, berdasarkan tabel penyusutan jamak dan Tabel Mortalitas Indonesia 1993 dengan asumsi tingkat suku bunga sebesar 10% per tahun.

-

3. Menghitung besar manfaat pensiun masing-masing peserta berdasarkan skala gaji.

-

4. Menghitung nilai sekarang manfaat pensiun r(PVFB)x, kemudian membandingkan hasil perhitungan berdasarkan asumsi tiga skala gaji dari sudut pandang perusahaan penyelenggara program dana pensiun.

-

5. Menghitung besar iuran normal dana pensiun yang dibayar peserta program dana pensiun dengan menggunakan metode

projected unit credit dan individual level premium, kemudian membandingkan hasil perhitungan antara kedua metode.

-

6. Menghitung besar nilai akhir pembiayaan iuran normal berdasarkan metode projected unit credit dan individual level premium.

-

7. Membandingkan hasil perhitungan nilai akhir pembiayaan iuran normal dana pensiun setiap tahun antara metode projected unit credit dan individual level premium dari sudut pandang peserta program dana pensiun.

-

4. Hasil dan Pembahasan

-

4.1 Pembuatan Tabel Multiple Decrement

-

Tabel penyusutan jamak (multiple decrement table) menunjukkan peluang situasi penurunan pegawai pada perusahaan yang disebabkan oleh pensiun dipercepat, kematian, pensiun karena tidak bisa bekerja, atau pensiun pada saat usia pensiun.

Misalkan banyaknya pegawai yang masih

(T') aktif bekerja saat berusia 30 tahun sebesar I30 , sedangkan banyaknya pegawai yang keluar, meninggal atau cacat di antara usia 30 dan 31 tahun, secara berturut-turut sebesar W30, ^30» dan ⅛o, maka peluang pegawai

pensiun di antara usia 30 dan 31 tahun pada perusahaan yang disebabkan oleh pensiun dipercepat (keluar), kematian, atau pensiun karena tidak bisa bekerja (cacat), secara berturut-turut dinotasikan dengan q(θ', q^^ atau q3^. Berdasarkan data pada service table (Futami, 1993b), diperoleh

q(W = Wo = 1510- = 0,038990,

30 7∞ 38.728 , ,

30

(T) q(^ = = -^9- = 0,000749, atau

30 /(T) 38.728

30

q(θ = ⅛ = — = 0,000232.

30 /(T) 38.728 ,

30

Dari sini diperoleh, peluang pegawai yang masih aktif bekerja di antara usia 30 dan 31 tahun adalah

= 0,960029.

Dengan cara yang sama, q*w), q^, q*\ dan p*T) dapat dihitung untuk % = 18 sampai % = 60, yang semuanya bisa disusun dalam bentuk tabel.

4.2 Pembuatan Tabel Perhitungan dengan

i = 10%

Tabel perhitungan dibuat untuk memudahkan dalam perhitungan dana pensiun. Tabel perhitungan disusun berdasarkan tabel multiple decrement dengan asumsi tingkat bunga sebesar 10% per tahun.

Misalkan pada saat pegawai berusia 30 tahun, nilai komutasi untuk vx, vr-x, dan

(1 + ι)r * secara berturut-turut adalah,

0,057309

v56-30

1

(iτi0w6= 0'083905

(1 + 10%)56-30 = (1,1)26

= 11,918177.

Perhitungan untuk peluang pegawai berusia 30 tahun yang masih aktif bekerja sampai berusia 31 tahun adalah

(T (T) = ⅛? = 37.ι80 = ^30 ;(T) 38.728

0.960029.

Perhitungan untuk peluang pegawai berusia 30 tahun yang masih aktif bekerja sampai berusia r tahun adalah:

(T) _ ⅛+30 _ 26.371 _ 0 ronoog “P” ^ IijT = 38.728 = 0'680929'

Perhitungan untuk nilai komutasinya adalah:

(T) ⅛0

=1

—

(d) q30

—

(w) q30

-

q '

q30

= 1 - 0,000749 - 0,038990 -0,000232

D∞ = 38.728 (1 + 0,1)-30

= 2.219,446.

Dari sini diperoleh:

< = d∞ + -+C

= ⅛I>30 + -+⅛tΛ56

= 38.728 (1,1)-30 + -+ 26.371(1,1)-56

= 2.219,446 + - + 126.805

= 19.034,619.

Dengan cara yang sama, vx, vr-x, (1 + i)r-x, pXτ∖ r-xP^, ^Γ, dan ^)

dapat dihitung untuk % = 25 sampai % = 56, yang semuanya bisa disusun dalam bentuk tabel.

-

4.3 Contoh Kasus Penerapan

Berikut ini, diberikan suatu contoh kasus penerapan. Misalkan, seorang pegawai negeri dengan golongan II/b, berjenis kelamin laki-laki, mulai menjadi peserta pada usia 25 tahun (e = 25), dan mulai terhitung pensiun pada tanggal 1 Januari 2035 dengan usia 56 tahun (r = 56). Gaji pokok pada tahun pertama (se) diterima dalam setahun sebesar Rp17.008.800,

Perhitungan pembiayaan pensiun pada saat peserta berusia 34 tahun (% = 34) adalah: 1. Perhitungan manfaat pensiun

Perhitungan manfaat pensiun berdasarkan asumsi 3 skala gaji adalah

-

a) Asumsi gaji terakhir

S55 = (1 + 5%)56-1-25s25 = (1,05)30 1 7.0 08.80 0 = 73.511.053.

Manfaat pensiun yang akan diterima peserta pada saat pensiun adalah

B5(I) = 2,25% (56 - 25)s55

= (0,6975) 73.511.053

= 51.273.959.

Jadi besar total manfaat pensiun yang akan diterima peserta adalah Rp51.273.959,-

-

b) Asumsi rata-rata gaji selama 5 tahun terakhir Akan dilakukan perhitungan untuk ⅛∣0,05 terlebih dahulu yaitu:

⅛0,05

= (1 + 0,05)-4 + •••+ (1 + 0,05)0

= 0,822702+ -+1

= 4,545951.

Perhitungan skala gaji dengan asumsi rata-rata gaji selama 5 tahun terakhir adalah:

FAS = ∣(1 + 5%)56-25-1⅛0,05S25

1

= - (1,05)30(4,545951) 17.008.800

= 66.835.522.

Manfaat pensiun yang akan diterima peserta pada saat pensiun adalah

B5(I) = 2,25% 66.835.522 (56 - 25)

= 46.617.777.

Jadi besar total manfaat pensiun yang akan diterima peserta adalah Rp46.617.777,-

-

c) Asumsi rata-rata gaji selama bekerja:

Pada kasus ini diketahui gaji pada tahun pertama yaitu Se, maka:

1

----[Se + —+ sr-1]

r — e

1

S. .•. :. 1 .Sr'

1

=----se[1 + ∙+(1 + s)r-1-e]

r — e e

_ 1

-

= r_eSeSr-e|s.

Perhitungan untuk s56-25∣0,05 adalah:

S31∣0,05 = 1 + - + (1 + s)56-1-25

= 1 + - +4,321942

= 70,760790.

Perhitungan skala gaji dengan asumsi rata-rata gaji selama bekerja adalah:

1

56

-

25

s25 s31∣0,05

1

= —17.008.800 (70,760790)

= 38.824.391.

Manfaat pensiun yang akan diterima peserta pada saat pensiun adalah

B5(I) = 2,25% 38.824.391 (56 — 25)

= 27.080.013.

Jadi besar total manfaat pensiun yang akan diterima peserta adalah Rp27.080.013,-

2.

Perhitungan nilai sekarang manfaat pensiun (Present Value of Future Benefit)

a)

Asumsi gaji terakhir

56Λpτ∕i7DΛ 1 R(1)n „56-34 n(1)

(Pk?b)34 — B56 α56^ 56-34p34

_ o(1)^56,,56-34 rl(^) — B56 7Ur 56-34p34

y56

Jadi iuran normal yang harus dibayar peserta saat berusia 34 tahun adalah sebesar Sp692.596,-

= 40.652.747.

Jadi nilai sekarang total manfaat pensiun pada usia 34 tahun sebesar Sp40.652.747,-

b.

Metode individual level premium

Perhitungan iuran normal dengan metode individual level premium adalah:

ILPNC34

—

B1

, (3)n(r)

’56 B56 x

V5T 56

-

B- (U6) V56

b)

Asumsi rata-rata gaji selama 5 tahun terakhir

D∞ + d∞ + .→d∞¾6

56∕'pi∕FR'l 2 _ R(2)n „56-34 „CD

(rvrB)34 — b56 a56V 56-34p34

— n(2) ^56 1,,56-34 „CD

— b56 7Uv 56-34p34

y56

27.080.013 (126,805)

---\ 7 (8,276628)

36.752,72962

= 773.302.

= 36.961.076.

Jadi nilai sekarang total manfaat pensiun pada usia 34 tahun sebesar Sp36.961.076,-

c)

Asumsi rata-rata gaji selama bekerja

56∕'PI∕RR'1 3 R(3)n „56-34 r,(^)

(rv?B)34 — b56 α56^ 56-34p34

_ o(3) ^56 1-56-34 n(^)

— B56 n P 56-34p34

^56

= 21.470.488.

4.

Jadi nilai sekarang total manfaat pensiun pada usia 34 tahun sebesar Sp21.470.488,-

3.

a.

a)

Perhitungan iuran normal dengan metode aktuaria.

Metode projected unit credit

Perhitungan iuran normal dengan metode projected unit credit adalah:

R(3) D(^) PUCnγ _ b56 ^56 „

-

34 — - e) d∞ a56

_ B® U56¾6

O - β) ⅛ζV4 D56

Jadi pembayaran iuran normal yang dilakukan tiap tahun oleh peserta saat berusia 34 tahun adalah sebesar Sp773.302,-

Dengan cara yang sama, perhitungan nilai sekarang total manfaat pensiun, pembiayaan iuran normal setiap tahun, dan nilai akhir pembiayaan iuran normal dapat dihitung untuk x — 25 sampai x — 56.

Perhitungan nilai akhir pembiayaan iuran normal dengan metode aktuaria adalah: Metode projected unit credit

Perhitungan nilai akhir pembiayaan iuran normal dengan metode projected unit credit adalah:

55

pucVA — ∑ puc(VC)x(1 + i)56-*

*=25

— puc(VC)25(1,1)31 + -

+racOVQ56(U)1

= (3.659.706) + -+ (7.953.042)

= 185.155.205.

27.080.013 126,805

, , (8,276628) (56 - 25) 1.323,722

Jadi, total nilai akhir pembiayaan iuran normal dengan metode projected unit credit adalah sebesar Sp192.385.244,-

= 692.596.

b)

Metode individual level premium

Perhitungan nilai akhir pembiayaan iuran

normal dengan metode individual level

premium adalah:

55

ilpNA =

∑

ilp(NC)*(1 + i)56-*

*=25

= ilp(NC)25(1 + 0,1)56-25 +-+ilp(NC)56(1 + 0,1)56-55

= (773.302)(19,194342) +-+(773.302)(1,1)

= (14.843.O22) + - + (850.632)

= 154.766.918.

Jadi, total nilai akhir pembiayaan iuran normal dengan metode individual level premium adalah sebesar Sp154.766.918,-

-

4.4 Perbandingan Hasil Perhitungan

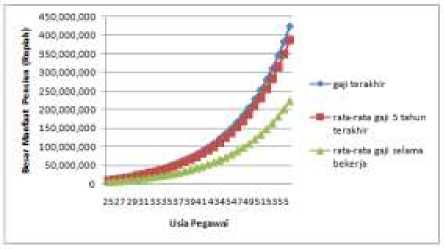

Penggunaan asumsi skala gaji untuk menghitung nilai sekarang manfaat pensiun tiap tahunnya disajikan dengan grafik garis seperti pada Gambar 3.

Gambar 3. Grafik nilai sekarang dari manfaat pensiun (Present Value of Future Benefit) dengan asumsi 3 skala gaji.

Gambar 3 menunjukkan bahwa penggunaan asumsi gaji terakhir menghasilkan manfaat pensiun yang paling tinggi. Hal ini berarti bahwa penggunaan skala gaji terakhir akan menimbulkan biaya yang paling tinggi dibandingkan dengan penggunaan asumsi gaji yang lain, mengingat gaji pegawai selalu meningkat tiap tahun dan gaji terakhir merupakan gaji tertinggi yang diperoleh pegawai. Selain itu, penggunaan asumsi gaji terakhir dapat merugikan bagi perusahaan karena harus membayar kekurangan

pembiayaan yang terjadi pada awal masa kepesertaan bagi peserta yang memperoleh peningkatan penghasilan tiap tahunnya.

Berdasarkan Gambar 3 juga diperoleh bahwa penggunaan asumsi rata-rata gaji selama 5 tahun terakhir akan menimbulkan biaya dan manfaat pensiun yang lebih kecil dibandingkan dengan penggunaan asumsi gaji terakhir. Hal ini berarti besar manfaat yang diterima peserta sesuai dengan gaji yang diperoleh menjelang masa pensiun. Selain itu, Gambar 3 juga menunjukkan bahwa penggunaan asumsi rata-rata gaji selama bekerja menghasilkan manfaat pensiun paling rendah dibandingkan ketiga asumsi skala gaji yang lain. Akibatnya penggunaan asumsi skala gaji ini menghasilkan manfaat pensiun yang relatif stabil tiap tahun, sehingga perusahaan dapat terhindar dari kewajiban pembiayaan iuran normal akibat peningkatan gaji pada tahun-tahun tertentu.

Berdasarkan hal tersebut, maka asumsi skala gaji yang sesuai bagi perusahaan penyelenggara program pensiun untuk terhindar dari kerugian adalah asumsi rata-rata gaji selama bekerja.

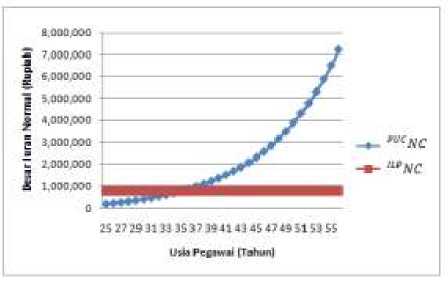

Selanjutnya akan dilakukan per-bandingan perhitungan pembiayaan iuran normal dengan metode projected unit credit dan individual level premium dengan asumsi rata-rata gaji selama bekerja.

Gambar 4. Grafik pembiayaan iuran normal menggunakan metode projected unit credit (PUC) dan individual level premium (ILP) berdasarkan rata-rata gaji selama bekerja

Grafik garis yang ditunjukkan pada Gambar 4 menunjukkan bahwa pembiayaan iuran normal dengan metode projected unit

credit terus meningkat setiap tahunnya yang ditunjukkan dengan grafik garis yang berwarna biru sedangkan grafik dengan garis berwarna merah menunjukkan pembiayaan iuran normal dengan metode individual level premium yang cenderung tetap selama bekerja sampai memasuki usia pensiun, hal ini disebabkan karena perhitungan pembiayaan iuran normal dengan metode individual level premium tidak dipengaruhi oleh usia peserta saat tahun perhitungan aktuaria (saat peserta berusia x tahun), namun hanya dipengaruhi oleh usia peserta saat memasuki program pensiun (saat peserta berusia e tahun). Pada awal tahun masuk program pensiun sampai peserta berusia 35 tahun, perhitungan pembiayaan iuran normal dengan metode individual level premium lebih tinggi dibandingkan dengan metode projected unit credit. Sedangkan perhitungan pembiayaan iuran normal saat peserta berusia 36 tahun sampai memasuki usia pensiun dengan metode projected unit credit jauh lebih tinggi dibandingkan dengan perhitungan pembiayaan iuran normal dengan metode individual level premium dengan besar manfaat pensiun yang sama untuk kedua metode tersebut.

Berdasarkan hasil perbandingan pembiayaan iuran normal setiap tahun, belum bisa ditentukan metode yang bisa disarankan bagi peserta program dana pensiun. Berikut ini dilakukan perbandingan hasil nilai akhir pembiayaan iuran normal setiap tahun, yang diasumsikan bahwa setiap peserta yang masuk program dana pensiun pada usia e tahun dan masih hidup saat memasuki usia pensiun (berusia r tahun). Berdasarkan perhitungan nilai akhir pembiayaan iuran normal, diperoleh total akhir pembiayaan iuran normal dengan metode individual level premium sebesar Sp154.766.918,-, sedangkan total nilai akhir pembiayaan iuran normal dengan metode projected unit credit sebesar Sp185.155.205,-. Penggunaan metode aktuaria dengan projected unit credit menghasilkan nilai akhir pembiayaan iuran normal yang lebih tinggi dibandingkan dengan nilai akhir pembiayaan iuran normal dengan metode individual level premium. Oleh

karena itu, perhitungan pembiayaan iuran normal dari sudut pandang peserta asuransi disarankan untuk menggunakan metode projected unit credit pada program dana pensiun. Dengan demikian, peserta dapat memaksimalkan manfaat yang diperoleh dalam menginvestasikan dananya dalam bentuk program dana pensiun.

-

5. Kesimpulan

Berdasarkan pembahasan, kesimpulan yang bisa diambil adalah:

-

1. Penggunaan asumsi rata-rata gaji selama bekerja menghasilkan besar manfaat pensiun yang relatif stabil tiap tahun, sehingga perusahaan dapat terhindar dari kewajiban pembiayaan iuran normal akibat peningkatan gaji pada tahun-tahun tertentu.

-

2. Perhitungan nilai akhir pembiayaan iuran normal dengan metode individual level premium memperoleh hasil bahwa penggunaan metode individual level premium lebih baik digunakan dari sudut pandang peserta program dana pensiun dibandingkan dengan metode projected unit credit.

Daftar Pustaka

Aitken, W. H. 1994. A Problem Solving Approach to Pension Funding and Valuation. 2nd edition. Winsted : Actex Publications.

Bowers, Newton. L. et al. 1997. Actuarial

Mathematics. 2nd edition. IPC Publishing.

Futami, T. 1993a. Matematika Asuransi Jiwa Bagian I. Herliyanto, Gatot, penerjemah. Tokyo: Oriental Life Insurance Cultural Development Center. Terjemahan dari : Seimei Hoken Sugaku, Jokan (“92 Revision).

_________. 1993b. Matematika Asuransi Jiwa Bagian II. Herliyanto, Gatot, penerjemah. Tokyo: Oriental Life Insurance Cultural Development Center. Terjemahan dari : Seimei Hoken Sugaku, Jokan (“92 Revision).

Hapsari, Ayu. 2012. Penggunaan Metode Projected Unit Credit dan Entry Age Normal dalam Pembiayaan Pensiun. Jurnal Gaussian, Volume 1, Nomor 1, Halaman 47-54.

Jonatan, Ponno. 2006. Alternatif Pendanaan untuk Imbal Pasca Kerja Berdasarkan UU No 13 Tahun 2003 tentang Ketenagakerjaan. Tesis. Jurusan

Manajemen FE UI. Jakarta: Universitas Indonesia.

Oktiani, Irma.2013.Perhitungan Aktuaria untuk Manfaat Pensiun Normal Menggunakan Metode Projected Unit Credit dan Entry Age Normal. Skripsi. Bogor:Institut Pertanian Bogor

Pratiwi, Anggi Noor. 2008. Penentuan Dana Pensiun dan Perhitungan Premi dengan Metode Accrued Benefit Cost pada Asuransi Dana Pensiun. Skripsi.

Yogyakarta : Universitas Negeri

Yogyakarta.

Taspen. 2013. Program Pensiun. diakses melalui

web:http://www.taspen.com/produk/pensi un#navigasi. pada tanggal 2 Maret 2013

74

Discussion and feedback