PERHITUNGAN PROFIT TESTING MELALUI PENDEKATAN STOKASTIK PADA ASURANSI UNIT LINK

on

E-Jurnal Matematika Vol. 11(4), November 2022, pp. 235-241

DOI: https://doi.org/10.24843/MTK.2022.v11.i04.p387

ISSN: 2303-1751

PERHITUNGAN PROFIT TESTING MELALUI PENDEKATAN STOKASTIK PADA ASURANSI UNIT LINK

Ulfa Dianita1§, I Nyoman Widana2, Ketut Jayanegara3

1Program Studi Matematika, Fakultas MIPA - Universitas Udayana [Email: ulfa1712dianita@gmail.com]

-

2Program Studi Matematika, Fakultas MIPA - Universitas Udayana [Email: nwidana@yahoo.com]

-

3Program Studi Matematika, Fakultas MIPA - Universitas Udayana [Email: ktjayanegara@unud.ac.id]

§Corresponding Author

ABSTRACT

Unit-linked is one of the Insurance Products Associated with Investments. The person who purchase must pay a premium and will get investment return and a death benefits in the event of death during the policy term. So that it is important for companies to calculate cash flow which is in unit link is called profit testing. The purpose of this study is to calculate the profit testing of unit-linked insurance companies through a stochastic approach by considering the calculation of policy value. The calculation of profit testing in this study was carried out through a stochastic approach to the lognormal model. The results of this study are the calculation of profit testing on a policy issued to a life aged 25, 35, 45, and 55 produce a profitable Net Present Value. However, the profits decrease with increasing age of the insured. The results of the calculation also show that the reserve value is CT E0,95 can handle higher risk than quantile reserve.

Keywords: unit link insurance, profit testing, stochastic, lognormal.

produk asuransinya mengalami keuntungan atau kerugian bagi perusahaan dengan menghitung aliran kas perusahaan. Cara menghitung aliran kas dari perusahaan asuransi unit link pada setiap akhir periode adalah dengan profit testing (Panjaitan et al., 2020).

Penelitian sebelumnya mengenai profit testing dilakukan Yunita et al. (2018) dan Mandal (2016) yang sama-sama membandingkan profit testing dengan pendekatan deterministik dan stokastik pada asuransi unit link. Namun pada kenyataannya pendekatan deterministik tidak sesuai dengan keadaan nyata. Sehingga pada penelitian ini hanya digunakan pendekatan stokastik. Kedua penelitian tersebut tidak memperhitungkan cadangan premi dalam perhitungan profit testing, padahal cadangan premi berguna untuk persiapan pembayaran klaim yang dikembalikan kepada tertanggung dalam bentuk santunan dan dapat juga digunakaan untuk mengantisipasi hal-hal yang tidak terduga. Oleh karena itu, penulis tertarik untuk melakukan perhitungan profit testing pada asuransi unit link melalui pendekatan stokastik dengan asumsi akumulasi return berdistribusi lognormal dan

mempertimbangkan perhitungan cadangan premi.

Selanjutnya, akan dibahas konsep-konsep dalam perhitungan profit testing dengan pendekatan stokastik dan cadangan premi. Pertama digunakan bunga majemuk dengan

suatu fungsi v untuk mempermudah penulisan sebagai berikut.

1 v =

1 + i

(1)

Pada penelitian ini digunakan Tabel Mortalita Taspen 2012. Peluang orang yang berusia % tahun tetap hidup selama t tahun disimbolkan dengan tpx dan dirumuskan sebagai berikut,

Lχ+t (2)

tPx = ~j~

1X

dengan Ix merupakan jumlah orang yang berusia x tahun. Peluang orang yang berusia x meninggal selama t tahun disimbolkan dengan tqx dimana

Mx = 1- tPx (3)

Akumulasi dari return selalu bernilai positif untuk dana yang diinvestasikan diasumsikan mengikuti sebaran distribusi lognormal. Misalkan R1, R2, dan R3 merupakan barisan dari bilangan acak. Dengan Rt merupakan akumulasi dari return saat t dari banyaknya dana yang diinvestasikan pada dana pemegang polis t — 1. Diasumsikan {lnRt} merupakan barisan peubah acak yang berdistribusi normal dengan dengan rataan μ dan varians σ 2. Sehingga dalam perhitungan profit testing dengan pendekatan stokastik perlu dihitung rataan (μ)

dan standar deviasi (σ)

∑F=1ln(1 + Rt)

P =-----Z-----

n

’=J

∑^=1(ln(1 + Rt)-μ)2

n — 1

Salah satu metode yang digunakan

(4)

(5)

untuk

membangkitkan bilangan acak berdistribusi lognormal dikenal dengan simulasi Monte Carlo. Kelebihan dari simulai Monte Carlo yaitu dapat dicari kisaran keuntungan dan kerugian dari perusahaan asuransi dengan tingkat kepercayaan tertentu (Dickson et el., 2013).

Jika Z merupakan bilangan acak dari distribusi 1V(G,1), maka model return saham untuk distribusi lognormal adalah sebagai berikut:

Rt = eμ+σz (6)

Dalam perhitungan profit testing penting untuk memperhatikan dana pemegang polis (Ft) yang dirumuskan sebagai berikut:

Ft = (Ft-ι+APJRt-MCt (7)

dengan APt (allocated premium) adalah sebagian dari jumlah premi (Pt) yang dimasukkan pada dana pemegang polis dan MCt adalah biaya manajemen yang harus dibayarkan oleh pemegang polis kepada perusahaan.

MCt = biaya tahunan + (8)

(Ft-ι+APt×RJ(3%)

Besar premi yang tidak dialokasikan untuk setiap peserta asuransi pada waktu t disimbolkan dengan UAPt (unallocated

premium) dengan rumus sebagai berikut,

UAPt = Pt- APt (9)

Suku bunga bebas risiko yang digunakan dalam penelitian ini adalah 3,5%, sehingga bunga yang diperoleh perusahaan untuk setiap peserta asuransi adalah

It = UAPt × 3,5%

(10)

Jika UP merupakan manfaat kematian yang ditanggung perusahaan, maka manfaat kematian yang diharapkan (EDBt) adalah sebagai berikut:

EDBt = Rp21.000.000,00 × qx+t (11)

Keuntungan yang diperoleh perusahaan pada saat t untuk setiap peserta asuransi adalah

Prt = UAPt -Et +It + MCt - EDBt (12)

Dengan Pr = (Pr0,Pr1,Pr2, ...,Prt) dinamakan profit vector yang merupakan keuntungan yang diharapkan pada setiap periode. Perkalian profit vector dengan peluang hidup seseorang merupakan keuntungan yang diharapkan pada akhir periode dari satu kontrak polis yang dengan rumus (Dickson et al, 2009)

∏o = Pro; ∏t = (t-ιPx) × (PrJ, (13)

untuk t = 1,2,3, ...,t

Vektor ∏ disebut profit signature untuk kontrak asuransi unit link t tahun,

∏t = (∏0,∏1,∏2.....∏t) (14)

-

= (Pro, Prι, 1PxPr2,.... t-ιPx PrJ

maka nilai sekarang dari profit signature (NPV) dinyatakan sebagai,

n

NPV = ∑ Πtvt

t=0

(15)

Misalkan NPVi merupakan nilai sekarang dari profit signature dari simulai Monte Carlo ke-i untuk i = 1,2,3, ...,N. sehingga {NPVi}i=1 merupakan sekumpulan dari NPV yang dimodelkan sebagai peubah acak.

Selanjutnya misalkan ff dan s secara berturut-turut adalah rataan dan simpangan baku dari NPV, maka kisaran kerugian dan keuntungan yang dialami oleh perusahaan asuransi dengan tingkat kepercayaan 95% dapat dinyatakan dalam interval I.

I = (m-1,96-^=, m+1,96-^) (16)

Perhitungan cadangan dilakukan dengan dua metode, yaitu cadangan kuantil dan cadangan CTE (Conditional Tail Expectation). Didefinisikan parameter a, dimana 0 ≤ a ≤ 1. Misalkan L sebagai distribusi kerugian (random loss). Didefinisikan Li sebagai berikut,

Li

n

=∑

t=1

(t-ιPx)(Pp) (i+Dt

(17)

dengan j adalah suku bunga bebas risiko.

Misalkan perusahaan asuransi ingin menyiapkan cadangan kuantil dengan tingkat kepercayaan 95% dilambangkan dengan 0V. Kemudian 0V ditetapkan sebagai titik persentil ke 95 dari distribusi L yang diperoleh dari simulasi. Sedangkan cadangan CTE0,95 merupakan cadangan CTE dengan tingkat kepercayaan 95% yang menilai kerugian sebagai “kasus terburuk”. Banyaknya n kerugian terburuk, yaitu n nilai tertinggi dari simulai Li dicari rata-ratanya untuk mendapatkan nilai CTE0.95. Sehingga cadangan CTEa biasa disebut kerugian rata-rata.

Metode Analisis Data

Adapun tahap-tahap analisis data dalam penelitian ini adalah sebagai berikut:

-

1. Menghitung nilai qx+k dan kpx dengan Tabel Mortalita Taspen 2012 untuk usia 25, 35, 45 dan 55 tahun menggunakan persamaan (2) dan (3)

-

2. Melakukan perhitungan profit testing melalui pendekatan stokastik model lognormal untuk usia tertanggung 25, 35, 45 dan 55 tahun.

-

a. Menentukan besar premi yang dialokasikan pada saat t, APt.

-

b. Membangkitkan bilangan acak normal (0,1)

-

c. Menghitung parameter μ (rataan) dan σ (deviasi standar) untuk distribusi lognormal dari data historis return berdasarkan persamaan (4) dan (5).

-

d. Menghitung akumulasi return untuk aset dana pemegang polis (Rt) berdasarkan persamaan (6).

-

e. Menghitung besar biaya manajemen pada saat t, MCt berdasarkan persamaan (8).

-

f. Menghitung besar dana pemegang polis pada saat t (Ft) berdasarkan persamaan (7).

-

g. Menghitung besar premi yang tidak dialokasikan (UAPt) berdasarkan

persamaan (9).

-

h. Menghitung besar biaya yang dikeluarkan perusahaan pada saat t, (Et).

-

i. Menghitung besar bunga yang dikeluarkan perusahaan asuransi pada saat t, (It) berdasarkan persamaan (10).

-

j. Menghitung manfaat kematian yang didapat perusahaan untuk setiap peserta asuransi pada saat t (EDBt) berdasarkan persamaan (11).

-

k. Menghitung keuntungan yang diperoleh perusahaan untuk setiap peserta asuransi pada saat t (Prt) berdasarkan persamaan (12).

-

l. Menghitung keuntungan yang diharapkan pada akhir periode dari kontrak polis (profit signature) ∏t berdasarkan

persamaan (14).

-

m. Menghitung Net Present Value (NPV) dari profit signature berdasarkan persamaan (15).

-

3. Menghitung kisaran keuntungan dan kerugian dengan tingkat kepercayaan 95% berdasarkan persamaan (16).

-

4. Menghitung cadangan kuantil dengan tingkat kepercayaan 95%, 0V.

-

5. Menghitung cadangan CTE095

-

6. Menginterpretasikan hasil perhitungan profit testing dengan memperhitungkan cadangan.

-

3. HASIL DAN PEMBAHASAN

Pada penelitian ini akan dibahas perhitungan mengenai profit testing pada asuransi jiwa unit link melalui pendekatan stokastik dengan model lognormal pada kontrak polis perusahaan X untuk usia tertanggung 25, 34, 45, dan 55 tahun. Besar premi yang dibayarkan Rp350.000,00 perbulan selama 5 tahun dan akan ditanggung hingga usia 75 tahun. Uang pertanggungan untuk kontrak asuransi ini adalah Rp21.000.000,00 dengan biaya administrasi bulanan Rp25.000,00 dan biaya pengelolaan 3% setiap tahunnya. Biaya asuransi setiap tahun untuk masing-masing usia tertanggung adalah Rp32.340,00; Rp42.210,00; Rp89.880,00 dan Rp218.400,00.

Besar premi utama (berkala) sebesar Rp4.200.000,00 dan premi top up adalah Rp.0,00 per tahun. Porsi investasi pembagian kedua premi tersebut disajikan pada Tabel 1.

Tabel 1. Porsi Investasi

|

Premi |

Porsi Investasi (tahun ke-) | ||||

|

1 |

2 |

3 |

4 & 5 |

6 dst | |

|

Berkala |

40% |

75% |

90% |

95% |

100% |

|

Top Up |

95% |

95% |

95% |

95% |

95% |

Pada tahun pertama pembagian premi berkala sebesar 40% akn diinvestasikan dan 60% sisanya digunakan untuk membayar biaya akuisisi (biaya pengelolaan, biaya asuransi, dan biaya administrasi).

Berdasarkan Tabel Mortalitas Taspen 2012 dapat dihitung px dengan rumus px = 1 — qx. Sehingga nilai peluang kpx dapat dihitung.

Dengan menggunakan persamaan (2) dengan hubungan,

-

lx+k lx+k lx+k-1

kPx = = 7 ■ 7 = px+k-1∙ k-1Px

-

lx lx+k-1 lx

untuk k = 1,2,3, ...

Kemudian APt dihitung berdasarkan premi setiap tahunnya Pt sebesar Rp4.200.000,00

selama 5 tahun. Berdasarkan Tabel 1 diperoleh, AP1 = Rp1.680.000,00;

AP2 = Rp3.150.00000;

AP3 = Rp3.780.000,00;

AP4,5 = Rp3.990.000,00;

APt = Rp0,00; untuk t lainnya

Dengan t menyatakan tahun dari kontrak asuransi unit link yang ditanggung hingga usia 75 tahun. Sehingga Batasan t untuk usia tertanggung 25, 35, 45, dan 55 tahun secara berturut-turut 50, 40, 30, dan 20.

Selanjutnya, untuk membangkitkan bilangan acak berdistribusi lognormal perlu dihitung terlebih dahulu rapameter rataan (μ) dan standar deviasi (σ). Parameter tersebut dihitung berdasarkan data Tabel 2 yang bersumber dari kontrak polis.

Tabel 2. Data Historis Return

|

Tahun |

Rt |

Rt+ 1 |

ln(Rt + 1) |

|

2013 |

0,0349 |

1,0349 |

0,034304804 |

|

2014 |

0,1373 |

1,1373 |

0,128657032 |

|

2015 |

-0,1312 |

0,8688 |

-0,1406423298 |

|

2016 |

0,0866 |

1,0866 |

0,083053555 |

|

2017 |

0,0844 |

1,0844 |

0,081026839 |

|

2018 |

-0,0006 |

0,9994 |

-0,000600180 |

|

2019 |

0,0749 |

1,0749 |

0,072227634 |

|

2020 |

0,0235 |

1,0235 |

0,023228126 |

Nilai kolom ke-4 pada Tabel 2 digunakan untuk menduga parameter rataan dan standar deviasi. Dengan menggunakan persamaan (4) dan persamaan (5) diperoleh nilai parameter μ = 0,03515693 dan σ = 0,081802562. Kedua nilai parameter tersebut digunakan untuk menghitung akumulasi return. Berdasarkan persamaan (6) rumus akumulasi return adalah

Rt = exp(0,03515693 + 0,081802562z) dengan z merupakan bilangan acak berdistribusi N(0,1).

Selanjutnya biaya manajemen dievaluasi setiap tahunnya sehingga biaya administrasi dikonversi menjadi biaya tahunan. Biaya administrasi bulanan berdasarkan polis yang ditetapkan yaitu Rp25.000,00.

Berarti biaya administrasi bulanannya sebesar 12 × Rp25.000 = Rp300.000.

Sehingga besar biaya manajemen setiap tahunnya untuk usia tertanggung 25, 35, 45, dan 55 tahun adalah

MCt = Rp300.000 + (APt + Ft-1)(3%)(fit) untuk t = 1.2.3, ...,50.

MCt = Rp300.000 + (APt + Ft-1)(3%)(fit) untuk t = 1.2.3, .,40.

MCt = Rp300.000 + (APt + Ft-1)(3%)(fit) untuk t = 1.2.3, .,30.

MCt = Rp300.000 + (APt + Ft-1)(3%)(fit) untuk t = 1.2.3, .,20.

Berdasarkan persamaan (7) dana pemegang polis pada saat ke t diilustrasikan pada Gambar 1. Dapat dilihat bahwa dana pemegang polis

mengalami kenaikan pada lima tahun pertama karena pembayaran premi hanya dilakukan hingga t = 5. Kemudian pada tahun-tahun selanjutnya dana pemegag polis mengalami fluktuasi yang disertai dengan penurunan dikarenakan akumulasi return yang berdistribusi lognormal.

Premi yang tidak dialokasikan dihitung menggunakan persamaan (9), sehingga diperoleh

UAP1 = Rp2.520.000,00;

UAP2 = Rp1.050.000,00;

UAP3 = Rp420.000,00;

UAP4.5 = Rp210.000,00;

UAPt = Rp0,00 untuk t lainnya.

Dana Pemegang Polis

Usia Tertanggung 25 Tahun

20000000

10000000

0

1 5 9 13 1721 252933 3741 4549

S

Waktu (t)

20000000 Ph

10000000

0

Q Ph

Ph

Dana Pemegang Polis Usia Tertanggung 35 Tahun

1 4 7 1013161922252831343740

Waktu (t)

20000000 Ph

10000000

0

Q M

Ph

Dana Pemegang Polis Usia Tertanggung 45 Tahun

1 3 5 7 9 11131517192123252729

Waktu (t)

40000000

20000000

Dana Pemegang Polis

Usia Tertanggung 55 Tahun

1 3 5 7 9 11 13 15 17 19

Waktu (t)

Gambar 1. Dana Pemegang Polis untuk usia tertanggung 25, 35, 45, dan 55 Tahun (Ft)

Biaya yang dikeluarkan (Et) Perusahaan X meliputi biaya operasional perusahaan dan biaya pelayanan berdasarkan polis yaitu sebesar 3% dari premi. Sehingga diperoleh Et setiap tahunnya adalah

E1 = Rp0,00;

Et = 3% × Rp4.200.000 = Rp126.000; untuk t lainnya.

Karena perusahaan sudah mengeluarkan biaya dari awal perjanjian polis yaitu tahun ke-0 maka pada tahun pertama perusahaan tidak mengeluarkan biaya.

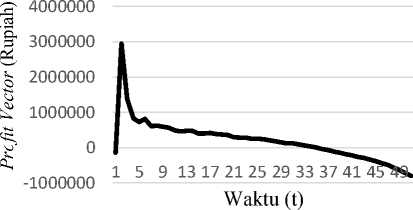

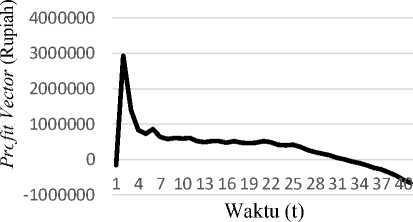

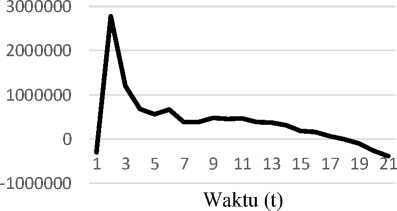

Kemudian, dihitung manfaat kematian yang diharapkan menggunakan persamaan (11). Selanjutnya, perhitungan profit vector dihitung menggunakan persamaan (12) dan hasilnya diilustrasikan pada Gambar 2 untuk satu kali simulasi. Dapat dilihat setelah lima tahun pertama, keuntungan mengalami penurunan karena manfaat kematian yang ditanggung

perusahaan juga semakin tinggi seiring bertambahnya usia tertanggung.

Perhitungan Net Present Value (NPV) dilakukan menggunakan persamaan (15) dan ditunjukkan pada Tabel 3.

Tabel 3. Net Present Value (NPV)

|

Usia (Tahun) |

NPV (Rupiah) |

|

25 |

10.581.188,814 |

|

35 |

11.732.790,476 |

|

45 |

8.465.739,298 |

|

55 |

8.318.668,841 |

Hasil NPV tersebut disimulasikan sebanyak 10.000 kali. Dari 10.000 simulasi tersbut, diperoleh rataan (m) dan standar deviasi (s) sehingga dapat dihitung kisaran keuntungan menggunakan persamaan (16). Kisaran keuntungan ditunjukkan pada Tabel 4.

Profit Vector Usia Tertanggung 25 Tahun

Profit Vector Usia Tertanggung 35 Tahun

Profit Vector Usia Tertanggung 45 Tahun

4000000

Profit Vector Usia Tertanggung 55 Tahun

Gambar 2. Profit Vector untuk Usia Tertanggung 25, 35, 45, dan 55 Tahun

Tabel 4. Kisaran Kerugian dan Keuntungan

|

Usia (tahun) |

Rataan (m) (Rupiah) |

Standar Deviasi (s) (Rupiah) |

Kisaran Kerugian dan Keuntungan (Rupiah) |

|

25 |

13.578.755,031 |

2.623.438,955 |

(Rp13.516.468,50; 13.641.041,55) |

|

35 |

11.586.944,918 |

2.111.213,600 |

(11.545.565,131; 11.628.324,70) |

|

45 |

9.022.183,461 |

1.539.603,082 |

(8.992.007,241; 9.052.359,682) |

|

55 |

5.933.286,871 |

932.521,592 |

(5.915.009,447; 5.951.564,294) |

Tabel 5. Hasil Perhitungan Cadangan

|

Usia (tahun) |

Cadangan Kuantil (Rupiah) |

Kisaran CTE0,95 (rupiah) |

CTEo,95 (rupiah) |

|

25 |

18.576.727,088 |

(18.576.973; 29.852.620) |

20.574.459,391 |

|

35 |

15.665.924,100 |

(15.668.917; 26.259.190) |

17.371.101,723 |

|

45 |

13.023.995,160 |

(12.096.906; 19.827.805) |

13.134.986,063 |

|

55 |

6.673.387,999 |

(6.696.551; 9089261) |

7.146.251,186 |

Perhitungan cadngan menggunakan dua motode, cadangan kuantil dan cadangan CTE. Pertama, dihitung terlebih dahulu Li menggunakan persamaan (17) dengan j = 3,5%. Sehingga, dengan tingkat kepercayaan 95% maka cadangan kuantil dan cadangan CTE0,95 ditunjukkan pada tabel 5. Cadangan kuantil merupakan rata-rata Li yang disimulasikan sebanyak 10.000 kali, sedangkan cadangan CTE095 merupakan rata-rata dari 500 nilai tertinggi dari simulai. Terlihat bahwa nilai cadangan CTE0,95 lebih besar daripada cadangan kuantil yang berarti dengan cadangan CTEo,95 perusahaan mampu menanggulangi risiko yang lebih tinggi.

-

4. SIMPULAN DAN SARAN

Perhitungan profit testing melalui pendekatan stokastik untuk usia tertanggung 25, 35, 45, dan 55 tahun pada Perusahaan X menghasilkan Net Present Value yang menguntungkan. Namun keuntungan semakin menurun seiring bertambahnya usia tertanggung yang disebabkan biaya manajemen dan manfaat kematian yang diharapkan semakin meningkat dengan bertambahnya usia tertanggung. Hasil perhitungan cadangan kuantil dan CTE dengan tingfkat kepercayaan 95% menunjukkan bahwa cadangan CTE0,95 lebih besar dari cadangan kuantil. Hal tersebut berarti jika perusahaan memilih menggunakan cadangan CTE0,95 perusahaan menginginkan penanggulangan risiko yang lebih tinggi, namun akan mengurangi keuntungan perusahaan karena sebagian keuntungan akan dialokasikan untuk cadangan.

Pada penelitian ini hanya dilakukan perhitungan untuk satu orang tertanggung, sehingga disarankan untuk penelitian selanjutnya digunakan dua atau lebih tertanggung.

DAFTAR PUSTAKA

Dickson, D. C. ., Hardy, M. R., & Waters, H. R. 2009. Actuarial Mathematics for Life Contingent Risks. New York: Cambridge University Press.

Dickson, D. C. M., Hardy, M. R., & Waters, H. R. 2013. Actuarial Mathematics for Life Contingent Risks (Second Edition). Cambridge: University Press.

Kamus Besar Bahasa Indonesia. [Online]. Tersedia di https://kbbi.web.id. Diakses 9 September 2020.

Mandal, Satrajit. 2016. Unit linked I nsurance Plans and their applications in India. Thesis. University of tartu.

Rejda, G. E., & McNamara, M. . 2017.

Principles of Risk Management and Insurance. Harlow: Pearson.

Panjaitan, Hanny., Widana, I N., & Sari, K. 2020. Perhitungan Profit Asuransi Unit Link Dengan Surrender Value

Menggunakan Metode Profit Testing. E-Jurnal Matematika, 9(1), 1-7.

Yunita, V. T., Widana I N., & Harini, L. P. I. 2018. Perbandingan Profit Testing Model Deterministik Dan Stokastik Pada Asuransi Unit Link. E-Jurnal Matematika, 7(2),

194–202.

241

Discussion and feedback