PERHITUNGAN VALUE AT RISK DENGAN PENDUGA VOLATILITAS STOKASTIK HESTON

on

E-Jurnal Matematika Vol. 7(4), November 2018, pp. 317-321

DOI: https://doi.org/10.24843/MTK.2018.v07.i04.p220

ISSN: 2303-1751

PERHITUNGAN VALUE AT RISK DENGAN

PENDUGA VOLATILITAS STOKASTIK HESTON

Desak Putu Devi Damiyanti1§, Komang Dharmawan2, Luh Putu Ida Harini3

1Jurusan Matematika, Fakultas MIPA – Universitas Udayana [Email: devidamiyanti97@gmail.com] 2Jurusan Matematika, Fakultas MIPA – Universitas Udayana [Email: dharmawan.komang@gmail.com] 3Jurusan Matematika, Fakultas MIPA – Universitas Udayana [Email: ballidah@gmail.com]

§Corresponding Author

ABSTRACT

Value at risk is a method that measures financial risk of an security or portfolio. The aims of the research is to find out the value at risk of an exchange rate using the Heston stochastic volatility model. Heston model is a strochastic volatility model that assumes that volatility of the security follow stochastic process and consider the mean reversion. Based on simulation results, the value of volatility using Heston volatility estimastor is 0.2887, and the value of Heston VaR with 95 percent confident level is 0.0297. Based on result of backtesting, there are 48 violations obtained VaR using Heston model, while historical VaR there are 2 violations. Thus, VaR using Heston model is more strict in estimating risk.

Keywords: Heston Model, Stochastic Volatility, Value at Risk

Saham merupakan salah satu aset finansial yang diperdagangkan di bursa saham. Saham diterbitkan oleh perusahaan dalam bentuk surat berharga untuk memperoleh modal dari investor. Terdapat dua hal yang penting dalam berinvestasi yaitu tingkat pengembalian (return) serta risiko (risk). Investor cenderung menginginkan return maksimum dengan risiko minimum. Namun pada kenyataannya untuk memperoleh return yang besar tentu dibarengi dengan risiko yang besar pula atau sering diistilahkan dengan high return high risk. Salah satu metode untuk mengestimasi resiko yaitu model value at risk. Dalam mengestimasi value at risk atau VaR diperlukan nilai mean dan volatilitas.

Volatilitas merupakan suatu standar deviasi dari return suatu produk finansial (Hull, 2012). Volatilitas dari suatu data finansial dapat diasumsikan bergerak random maupun konstan. Adapun model penduga volatilitas yang mengasumsikan bahwa pergerakan volatilitas bergerak secara random yaitu model volatilitas

stokastik. Volatilitas stokastik (Stocastic Volatility) merupakan suatu volatilitas dimana prosesnya mengikuti proses stokastik yang berarti bersifat random. Dalam dunia nyata tentu model yang paling mendekati adalah model volatilitas stokastik (Cerrato, 2012). Terdapat beberapa model volatilitas stokastik salah satunya yaitu model Heston.

Model Heston merupakan salah satu model untuk mengestimasi volatilitas yang bersifat stokastik. Model Heston dapat menyiratkan sejumlah distribusi yang berbeda dan mempertimbangkan adanya mean-reverting, sehingga model ini dapat memberikan hasil estimasi volatilitas yang mendekati kenyataan. Setelah mengetahui bagaimana memodelkan dan mengestimasi volatilitas, selanjutnya volatilitas dapat digunakan untuk mengestimasi risiko serta menentukan harga suatu aset finansial. Salah satu metode untuk mengestimasi risiko yaitu Value at Risk. Value at Risk (VaR) diperkenalkan pertama kali oleh J.P. Morgan pada tahun 1994. Metode ini merupakan suatu

teknik statistika yang digunakan untuk megukur dan menghitung tingkat risiko finansial bagi perusahaan maupun portofolio dalam jangka waktu tertentu. VaR dari suatu produk finansial dapat digunakan sebagai acuan dalam berinvestasi, karena VaR memperlihatkan seberapa tingkat kerugian maksimum yang tidak akan dilewati pada selang kepercayaan tertentu (confident level), selama periode waktu tertentu.

Adapun penelitian sebelumnya yang dilakukan oleh Waharika (2013) tentang penaksiran nilai VaR portofolio menggunakan penduga volatilitas GARCH, memperlihatkan bahwa semakin lama waktu yang digunakan untuk malakukan investasi semakin besar pula pula risiko yang ditanggung investor, serta GARCH cukup baik untuk menaksir nilai VaR pada indeks saham. Melihat berbagai sumber yang menyatakan bahwa pergerakan saham cenderung mengikuti proses stokastik dan penaksiran VaR cukup berguna dalam dunia investasi, penulis tertarik untuk mengetahui VaR dari suatu produk finansial dengan penduga volatilitas stokastik Heston.

Model Heston dikembangkan pertama kali oleh Steven Heston pada tahun 1993. Model Heston merupakan model matematika yang menggambarkan volatilitas harga saham. Model ini adalah salah satu model volatilitas stokastik yang paling populer. Model ini mengasumsikan bahwa volatilitas harga saham tidak konstan atau bahkan deterministik namun mengikuti proses stokastik. Model ini mengikuti proses difusi akar kuadrat (square root diffusion process) dengan karakter yang sesuai yang lebih baik dalam mengatasi permasalahan pada model Hull-White (Cerrato, 2012). Model standar Heston didefinisikan sebagai persamaan diferensial

stokastik berikut:

dvt =(θ- vt ) dt +σ√vtdWt2(2.2)

dengan dSt mewakili proses harga saham, dan dvt merupakan proses varian yang dimodelkan

mengikuti proses difusi akar kuadrat yang mirip seperti proses Cox, Ingersol, Ross (CIR), dimana Vt- merupakan mean log-return saham, θ merupakan rata-rata jangka panjang dari aset (mean-reversion level), K merupakan kecepatan untuk kembali ke mean-reversion level atau bisa disebut mean-reversion speed, σ merupakan simpangan dari volatilitas, dan dW2 merupakan standar Gaussian lain yang berkorelasi dengan dWt dengan koefisien korelasi konstan p.

-

2.2. Value at Risk

Value at risk atau VaR adalah salah satu model untuk menghitung risiko suatu aset yang diperkenalkan pertama kali pada tahun 1994 oleh Dennis Weatherston yang merupakan mantan direktur utama J.P. Morgan. VaR sendiri dapat didefinisikan sebagai besar kerugian ekstrim yang mungkin terjadi atau diperoleh seorang investor ataupun lembaga investasi dari portofolio maupun aset finansial yang dipegang selama waktu tertentu dan dengan tingkat kepercayaan tertentu.

Kelebihan dari VaR adalah bahwa metode ini fokus pada downside risk tidak tergantung pada asumsi distribusi dari return, dan teknik pengukuran ini dapat diaplikasikan ke seluruh produk-produk finansial yang diperdagangkan. Angka yang diperoleh dari metode ini merupakan hasil perhitungan secara menyeluruh terhadap risiko produk-produk sebagai satu kesatuan. Berikut merupakan model VaR parametrik dengan tingkat kepercayaan :

VaR a= +√vtΦ~1 (a)√t (2.4)

-

2.3. Backtesting

Model VaR hanya bermanfaat apabila dapat dengan baik mengestimasi resiko mendatang (Jorion, 2007). Backtesting merupakan metode untuk melihat performa dari suatu model VaR dengan membandingkannya dengan data log-return historisnya. Sehingga, hal ini merupakan bagian yang penting dari penggunaan model yang memprediksi kerugian dalam berinvestasi.

Jenis data yang digunakan dalam tugas akhir ini adalah data kuantitatif yaitu data nilai tukar harian USD (Untited States Dollar) terhadap IDR (Indonesian Rupiah). Periode waktu nilai tukar yang digunakan adalah selama dua tahun dimulai dari tanggal 1 Januari 2016 sampai 31 Desember 2017. Adapun sumber data yang digunakan berupa data sekunder, berupa data nilai tukar USD terhadap IDR yang diakses melalui laman http://investing.com.

-

3.2. Analisis Data

Analitis data yang dilakukan dalam penelitian ini menggunakan bantuan software MATLAB R2015a. Adapun langkah-langkah dalam mengestimasi value at risk dengan penduga volatilitas stokastik Heston, yaitu pertama dilakukan pengumpulan data dari nilai tukar USD terhadap IDR dengan periode nilai tukar selama dua tahun dimulai dari tanggal 1 Januari 2016 sampai 31 Desember 2017. Setelah memperoleh data nilai tukar USD teradap IDR selanjutnya dihitung nilai log-return dari data nilai tukar USD terhadap IDR. Berdasarkan logreturn yang diperoleh, selanjutnya dihitung statistik data dari log-return dan mengestimasi nilai parameter-parameter mean-reversion yang bersesuaian dengan model Heston. Selanjutnya dilakukan simulasi Monte Carlo untuk memperoleh estimasi volatilitas dan nilai tukar model Heston berdasarkan statistik data dan hasil estimasi parameter mean-reversion. Hasil estimasi volatilitas dan nilai tukar model Heston digunakan dalam menghitung value at risk serta menghitung value at risk berdasarkan data historis. Selanjutnya dilakukan backtesting terhadap VaR model Heston dan VaR data historis.

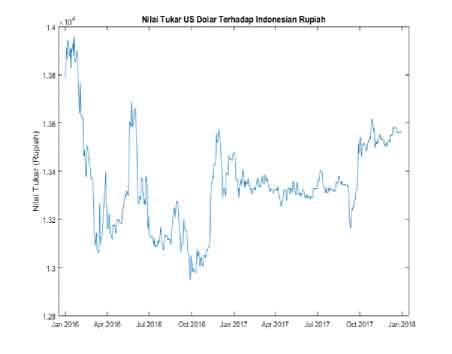

Data yang digunakan adalah data nilai tukar harian USD terhadap IDR. Periode waktu nilai tukar adalah selama dua tahun, dimulai dari tanggal 1 Januari 2016 sampai 31 Desember

2017. Jumlah data nilai tukar USD terhadap IDR adalah sebanyak 521 data. Berikut merupakan plot data nilai tukar USD terhadap IDR selama periode 1 Januari 2016 sampai 31 Desember 2017:

Gambar 4.1. Plot Nilai Tukar USD terhadap IDR

-

4.2. Statistik

Berdasarkan data nilai tukar USD terhadap IDR dihitung log-return data yang selanjutnya dihitung statistik data dari log-return nilai tukar USD terhadap IDR. Berdasarkan perhitungan diperoleh nilai mean log-return sebesar -0.0031. Nilai varian log-return sebesar 0.0833, ini menunjukkan sebaran data mendekati nol artinya data log-return tidak terlalu berfluktuasi. Koefisien korelasi antara mean log-return dan standar deviasi log-return sebesar -0.30979, koefisien korelasi bernilai negatif hal ini menyebabkan sifat berlawanan antara log-return dan volatilitas.

-

4.3. Estimasi Parameter Mean-Reversion

Penentuan volatilitas dengan model Heston dipengaruhi oleh parameter mean-reversion. Parameter mean-reversion dapat diestimasi dengan menggunakan model regresi linier dengan data log-return merupakan variabel dependen dan data nilai tukar merupakan variabel independen. Dengan menggunakan model regresi linier dan berdasarkan model mean-reversion diperoleh estimasi parameter mean reversion yaitu, Mean-Reversion Speed (K) atau kecepatan menuju rata-rata jangka panjang sebesar 1.8057e 6 , Mean-Reversion Level (θ) atau rata-rata jangka panjang sebesar

13326, dan Simpangan volatilitas (σ) sebesar 0.0455.

-

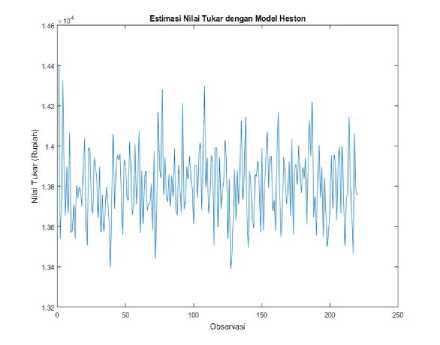

4.4. Volatilitas dan Nitai Tukar Model Heston

Penelitian ini menggunakan simulasi Monte Carlo untuk menyelesaikan skema Euler dalam pengestimasian volatilitas dengan model volatilitas stokastik Heston. Jumlah simulasi yang dilakukan adalah sebanyak 100 simulasi dan dengan jumlah observasi sebanyak 220 observasi. Berikut merupakan plot estimasi volatilitas yang diestimasi dengan model Heston:

Gambar 4.2. Plot Estimasi Volatilitas dengan Model Heston

Gambar 4.2. menunjukkan volatilitas dengan model Heston berada pada rentang 0.2885 sampai 0.2890 dan rata-rata sebesar 0.2887. Berdasarkan data volatilitas yang telah diperoleh, selanjutnya data volatilitas dengan model Heston digunakan untuk mengestimasi nilai tukar model Heston. Berikut nilai tukar model Heston:

Gambar 4.3. Plot Estimasi Nilai Tukar dengan Model Heston

Gambar 4.3. menunjukkan estimasi nilai tukar USD terhadap IDR dengan jumlah observasi sebanyak 220 observasi. Nilai tukar USD terhadap IDR yang diestimasi dengan model Heston berada pada rentang nilai terendah 13391 (Rupiah) dan tertinggi 14407 (Rupiah), dengan rata-rata nilai tukar sebesar 13805 (Rupiah).

-

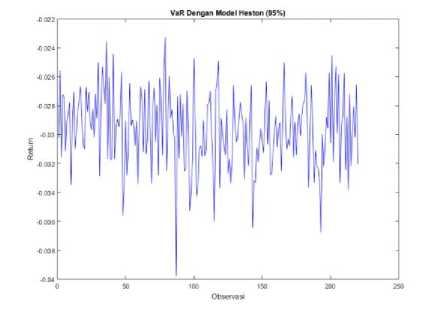

4.5. Value at Risk

Value at risk diestimasi dengan metode parametrik dan berdasarkan hasil estimasi volatilitas dan nilai tukar model Heston. Berikut merupakan plot estimasi VaR model Heston dengan tingkat kepercayaan 95 persen:

Gambar 4.4. Plot Estimasi Value at Risk Nilai Tukar USD terhadap IDR dengan Model Heston dengan Tingkat Kepercayaan 95%

Gambar 4.4. memperlihatkan value at risk nilai tukar USD terhadap IDR dengan tingkat kepercayaan 95 persen berada pada rentang -0.0233 sampai -0.0398 dengan rata-rata nilai VaR sebesar -0.0297. Hal ini berarti, jika seorang investor menginvestasikan dana sebesar 1.000.000 Rupiah maka terdapat lima persen kemungkinan mengalami kerugian dalam investasi nilai tukar USD terhadap IDR sebesar 23.300 Rupiah sampai 38.800 Rupiah dengan rata-rata akan mengalami kerugian sebesar 29.700 Rupiah.

-

4.6. Backtesting

Backtesting akan membandingkan hasil estimasi dari value at risk dengan log-return data historis yang telah dimiliki, hal ini bertujuan untuk melihat performa dari suatu model VaR terhadap data historisnya sehingga selanjutnya dapat disimpulkan performa dari

suatu model VaR dalam memodelkan risiko dari suatu data. Berikut merupakan backtesting VaR dengan model Heston dengan tingkat kepercayaan 95 persen dan VaR data historis dengan tingkat kepercayaan 95 persen :

Gambar 4.6. Backtesting VaR Model Heston dan VaR Data Historis

Tabel 4.1. Jumlah Pelanggaran Backtesting VaR Model Heston dan VaR Data Historis

|

VaR |

Jumlah Pelanggaran |

|

VaR Model Heston |

48 |

|

VaR Historis |

2 |

Gambar 4.6 memperlihatkan performa dari VaR model Heston dan VaR data historis dengan data log-return nilai tukar USD terhadap IDR, pada gambar terlihat titik-titik yang merupakan log-return dari nilai tukar USD terhadap IDR, garis berwarna biru merupakan VaR dengan model Heston dengan tingkat kepercayaan 95 persen dan garis berwarna merah merupakan VaR data historis dengan tingkat kepercayaan 95 persen.Titik-titik yang merupakan log-return dan bernilai negatif yang melewati garis VaR dinyatakan sebagai suatu pelanggaran. Data pada Tabel 4.1. memperlihatkan jumlah pelanggaran yang dilakukan. Adapun pelanggaran yang dilakukan pada VaR dengan model Heston adalah sebanyak 48 pelanggaran dan pada VaR data historis sebanyak dua pelanggaran.

Metode backtesting ini memperlihatkan bagaimana performa dari masing-masing model VaR terhadap data log-return historisnya. Berdasarkan hasil backtesting yang diperoleh

VaR dengan model Heston lebih strik dibandingkan dengan VaR data historis dalam mengestimasi resiko dari suatu sekuritas.

Kesimpulan yang diperoleh bahwa estimasi volatilitas dengan model Heston melibatkan mean-reversion dari data dan nilai volatilitas yang diperoleh berubah acak sepanjang waktu. Nilai estimasi volatilitas dengan model Heston berada pada rentang 0.2885 sampai 0.2890 dengan rata-rata sebesar 0.2887. Dengan menggunakan nilai volatilitas tersebut diperoleh estimasi VaR dengan tingkat kepercayaan 95 persen sebesar -0.0297. Hal ini berarti jika investor menginvestasikan dana sejumlah 1.000.000 Rupiah maka kerugian terbesar yang mungkin dialami sebesar 29.700 Rupiah dengan tingkat kepercayaan 95 persen dalam satu hari kedepan. Berdasarkan hasil backtesting yang dilakukan, VaR dengan model Heston lebih strik dalam mengestimasi resiko dibandingkan VaR data historisnya.

Hal yang disarankan untuk pengembangan penelitian ini adalah membandingkan VaR model Heston dengan VaR model volatilitas stokastik lainnya.

DAFTAR PUSTAKA

Cerrato, M. 2012. The Mathematic of

Derivatives Securities with Application in MATLAB. 1st ed. Great Britain : John Wiley and Sons Ltd.

Heston, S.L. 1993. A Closed-Form Solution For Options With Stochastic Volatility With Applications to Bond and Currency Options. The Review of Financial Studies, 6(2), pp. 327-343.

Hull, J.C. 2012. Options, Futures, and Other Derivatives. 8th ed. New Jersey: Prentice Hall.

Jorion, P. 2007. Financial Risk Manager Handbook. 4th ed. New Jearsey: John Wiley & Sons.

Waharika, I.A., Dharmawan, K., dan Asih, N.M. 2013. Menaksir Value at Risk (VaR) Portofolio Pada Indeks Saham dengan Metode Penduga Volatilitas GARCH. E-Jurnal Matematika, 2(1), pp. 14-18.

321

Discussion and feedback