PENGARUH ASIMETRI INFORMASI, PERTUMBUHAN PERUSAHAAN DAN LEVERAGE TERHADAP NILAI PERUSAHAAN

on

E-Jurnal Manajemen, Vol. 11, No. 11, 2022: 1937-1956

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2022.v11.i11.p05

PENGARUH ASIMETRI INFORMASI, PERTUMBUHAN PERUSAHAAN DAN LEVERAGE TERHADAP NILAI PERUSAHAAN

Candra Nur Afida Putri 1

Ni Nyoman Ayu Diantini 2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia email: cndrptr1@gmail.com

ABSTRAK

Nilai perusahaan merupakan harga yang bersedia dibayar oleh para calon pembeli apabila perusahaan tersebut dijual. Tujuan dari penelitian ini untuk mengetahui Pengaruh Asimetri Informasi, Pertumbuhan Perusahaan, Dan Leverage Terhadap Nilai Perusahaan. Populasi penelitian ini adalah seluruh Perusahaan Sektor Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia periode 2018-2020, yaitu sebanyak 40 Perusahaan. Sampel yang digunakan sebanyak 120 sampel. Teknik pengambilan sampel menggunakan teknik purposive sampling. Data yang digunakan merupakan data sekunder yaitu laporan keuangan perusahaan. Analisis data dalam penelitian ini adalah analisis regresi berganda. Hasil penelitian menunjukan bahwa asimetri informasi dan pertumbuhan perusahaan tidak berpengaruh terhadap nilai perusahaan. Leverage berpengaruh positif terhadap nilai perusahaan.

Kata kunci: asimetri informasi; pertumbuhan perusahaan; leverage; nilai perusahaan.

ABSTRACT

Company value is the price that prospective buyers are willing to pay if the company is sold. The purpose of this study was to determine the effect of information asymmetry, company growth, and leverage on firm value. The population of this research is all Property and Real Estate Sector Companies listed on the Indonesia Stock Exchange for the 2018-2020 period, which are 40 companies. The samples used were 120 samples. The sampling technique used purposive sampling technique. The data used is secondary data, namely the company's financial statements. Data analysis in this study is multiple regression analysis. The results showed that information asymmetry and company growth had no effect on firm value. Leverage has a positive effect on firm value.

Keywords: information asymmetry; company growth; benefit; the value of the company.

PENDAHULUAN

Pada saat ini persaingan bisnis tidak terhindar dari adanya pengaruh perkembangan lingkungan ekonomi, politik, sosial serta teknologi. Setiap perusahaan dituntut untuk menyesuaikan diri dengan keadaan serta membaca keadaan sekitar agar mampu mengatur fungsi manajemen perusahaan dengan baik. Fungsi perusahaan terdiri dari keuangan, pemasaran, sumber daya manusia dan produksi. Tujuan utama manajemen keuangan adalah mensejahterakan para pemegang sahamnya. Pemegang saham merupakan pemilik dari perusahaan yang memberikan wewenang kepada manajemen untuk menjalankan operasi atau pengelolaan terhadap perusahaan (Jogiyanto, 2016;39). Pemegang saham dalam suatu perusahaan berperan sebagai orang yang mempercayakan uangnya untuk dikelola oleh perusahaan sebagai modal. Untuk itu, perusahaan memiliki kewajiban untuk membalas pinjaman tersebut dengan memberikan keuntungan kepada para pemegang saham seperti misalnya dividen, kenaikan harga saham dan sebagainya. Upaya untuk menunaikan kewajiban tersebut dapat dipenuhi oleh perusahaan disaat perusahaan memberikan kinerja terbaiknya dalam menghasilkan laba. Perusahaan yang mampu bersaing harus memiliki kinerja yang baik sehingga bisa mempertahankan posisinya. Kinerja perusahaan dapat dilihat melalui nilai perusahaan yang juga bermanfaat sebagai media untuk memberikan keyakinan kepada kreditur dan investor bahwa usaha yang dijalankan perusahaan merupakan usaha yang menjanjikan (Sembiring dan Trisnawati 2019). Nilai bagi investor tercermin dari harga saham perusahaan yang sekaligus juga menggambarkan nilai dari sebuah perusahaan (Saputri dan Giovanni 2021). Menurut Sutanto, et al., (2019) nilai perusahaan akan sangat berguna karena akan mencerminkan kinerja keuangan perusahaan dan akan berdampak pada keinginan investor untuk menanamkan modalnya pada perusahaan. Meningkatkan nilai perusahaan merupakan tujuan dari dibangunnya perusahaan agar dapat memaksimalkan laba untuk meningkatkan kemakmuran pemilik perusahaan dan pemegang saham. Jika nilai perusahaan tinggi maka harga saham perusahaan tersebut tinggi sehingga investor akan tertarik untuk berinvestasi dengan perusahaan tersebut. Peningkatan pada nilai perusahaan yang tinggi adalah tujuan jangka panjang yang harus dicapai oleh perusahaan.

Nilai perusahaan merupakan harga yang bersedia dibayar oleh para calon pembeli apabila perusahaan tersebut dijual. Sutanto et al., (2019) mendefinisikan nilai perusahaan sebagai persepsi investor terhadap tingkat keberhasilan perusahaan yang berhubungan dengan harga saham dan juga profitabilitas. Sutanto et al., (2019) juga menyatakan bahwa harga saham yang tinggi berdampak pada nilai perusahaan yang tinggi. Nilai perusahaan yang tinggi adalah keinginan para pemegang saham dan pemilik perusahaan karena mencerminkan perusahaan tersebut memberikan kemakmuran bagi para pemegang sahamnnya di masa mendatang (Sintyana dan Artini 2018). Perusahaan harus mencukupi kebutuhan dana agar dapat memaksimalkan kinerja perusahaan sehingga dapat mencapai tujuan perusahaan tersebut. Apabila suatu perusahaan sering mengalami kekurangan dalam memenuhi kebutuhan dana maka hasil dari kinerja perusahaan barang atau jasa tersebut tidak maksimal dan perusahaan tersebut tidak dapat bersaing di pasar serta perkembangan perusahaan yang melambat. Perusahaan dapat memperoleh sumber dana dari dalam perusahaan dan dari luar perusahaan. Sumber dana dari dalam perusahaan berupa laba ditahan dan penyusutan sedangkan sumber dana dari luar perusahaan berupa hutang dan penerbitan saham. Sehingga informasi mengenai valuasi saham sangat penting untuk diketahui oleh investor karena berkaitan dengan keputusan investasi yang dibuatnya (Sutanto et al., 2019).

Price to book value adalah salah satu alat ukur yang dapat digunakan untuk mengukur nilai

perusahaan. Price to book value merupakan perbandingan antara harga saham dengan nilai buku per lembar saham. Tingkat kemakmuran yang tinggi tercermin dari tingginya price to book value yang dimiliki oleh perusahaan. Topik penelitian ini penting bagi perusahaan karena akan memberikan informasi kepada perusahaan tersebut untuk melakukan pergerakan terhadap kinerja perusahaan tersebut. Selain itu topik penelitian ini juga penting bagi investor dikarenakan investor bisa melihat perusahaan ini layak untuk dipilih sebagai tempat menanamkan modal atau tidak layak sebagai tempat menanamkan modal atau tempat berinvestasi.

Perusahaan sektor properti dan real estate merupakan salah satu sektor yang berperan dalam pertumbuhan ekonomi sebuah Negara (Yanti dan Abundanti 2019). Hal ini dikarenakan masyarakat menganggap investasi pada properti merupakan kebutuhan primer yang harus dipenuhi keberadaannya (Rizal dan Sahar 2015). Menurut Wati dkk. (2021) sektor ini dapat bertumbuh sejalan dengan pertumbuhan ekonomi yang disebabkan karena peningkatan harga tanah dan bangunan akibat tingginya permintaan disaat penawaran bersifat konstan. Pertumbuhan perusahaan sektor ini tercatat semenjak 2016 terus mengalami peningkatan yang awalnya hanya 47 perusahaan hingga 2022 sudah mencapai 83 perusahaan (Yudhistira, 2019) dan Idx.co.id. Ditinjau dari harga yang ada di Indonesia, harga properti cenderung mengalami peningkatan yang artinya berpeluang akan meningkatkan keuntungan bagi investor karena menginvestasikan dananya pada perusahaan properti (Suwardika dan Mustanda 2017). Berikut ini merupakan Grafik yang menunjukkan pergerakan harga saham sektor properti dan real estate di Indonesia sejak tahun 2017 hingga 2021.

Gambar 1. Harga Saham Sektor Properti dan Real Estate 2017-2021

Sumber: investing.com (2022)

Yanti dan Abundanti (2019) menjelaskan bahwa pembangunan terus menerus dilakukan seperti pembangunan tempat tinggal, gedung kantor, pusat perbelanjaan, tempat rekreasi, sekolah dan lainnya yang selalu mengikuti perkembangan jaman. Namun, pada kenyataannya seperti yang ditunjukkan pada Gambar 1 menunjukkan harga saham perusahaan sektor properti dan real estate berfluktuasi yang diakibatkan dari beragamnya reaksi dan respon investor terhadap informasi yang ada di pasar.

Optimalisasi nilai perusahaan yang merupakan tujuan perusahaan agar harga saham perusahaannya yang dijual mempunyai potensi harga tinggi dan menarik minat para investor untuk membeli saham perusahaan tersebut. Setiap perusahaan yang sudah go public tentunya ingin

memperlihatkan kepada para investor bahwa perusahaan mereka salah satu alternatif investasi yang tepat (Mikhy 2016). Berbeda dengan perusahaan yang masih bersifat privat atau belum go public, maka nilai perusahaan ditetapkan oleh lembaga independen seperti perusahaan jasa penilai (Adri dkk. 2014).

Perusahaan akan melakukan berbagai upaya untuk dapat menarik minat investasi dari pihak luar guna memperoleh pembiayaan. Salah satu tindakan yang dapat dilakukan untuk menunjukkan kemampuan perusahaan menghasilkan laba adalah menerbitkan laporan keuangan yang berisikan informasi-informasi yang bermanfaat bagi investor untuk membuat keputusan. Informasi yang disajikan dalam laporan keuangan akan dapat memberikan informasi seperti profitabilitas, pertumbuhan perusahaan, kebijakan dividen, keputusan pendanaan, keputusan investasi, struktur modal, dan ukuran perusahaan.

Hubungan yang terjalin antara manajemen dengan investor dikenal sebagai hubungan keagenan. Masalah yang kerap muncul diantara kedua belah pihak tersebut adalah adanya asimetri informasi. Sembiring dan Trisnawati (2019) menjelaskan asimetri informasi akan muncul disaat manajer lebih mengetahui informasi internal dan prospek perusahaan di masa mendatang dibandingkan dengan investor dan stakeholder lainnya. Dalam kondisi asimetri informasi, saat penawaran publik berkaitan dengan nilai perusahaan seorang manajer yang memiliki informasi lebih lengkap dapat mempengaruhi persepsi para investor dengan memberikan informasi laba yang tinggi dan informasi yang tidak sama dengan para pemegang saham. Asimetri informasi dapat terjadi antara pihak perusahaan (agent) dengan pemiliki (principal) atau investor yakni memberikan kesempatan pada seorang manajer perusahaan untuk bertindak secara oportunitik atau mencari keuntungan sendiri. Adanya asimetri informasi akan mendorong perusahaan untuk menyajikan informasi yang tidak sebenarnya, terutama apabila informasi tersebut menyangkut dengan penilaian kinerja perusahaan. Adanya asimetri informasi adalah salah satu dari agency problem dan akan mengakibatkan tidak tercapainya tujuan perusahaan untuk meningkatkan nilai perusahaan (Atarita 2017). Kondisi tersebut akan mendorong manajemen untuk melakukan manipulasi dalam menunjukkan informasi laba. Perusahaan akan cenderung memanipulasi dengan menunjukkan bahwa seolah laba yang dihasilkan besar dan menjadi daya tarik investor untuk melakukan investasi. Tindakan asimetri informasi ini dapat dikurangi dengan transparansi dalam menyampaikan laporan keuangan terhadap pihak principal.

Hasil penelitian yang dilakukan oleh Fosu et al., (2016) mengemukakan bahwa asimetri informasi berpengaruh negatif terhadap nilai perusahaan hal ini berarti asimetri informasi yang terdapat pada suatu perusahaan dapat menurunkan nilai perusahaan tersebut karena adanya biaya keagenan. Penelitian yang dilakukan oleh Murdiyono (2017) menemukan bahwa asimetri informasi berpengaruh negatif terhadap nilai perusahaan. Perbedaan hasil penelitian ditemukan oleh Noviadewi dkk. (2020) yang menyatakan bahwa asimetri informasi tidak berpengaruh negatif terhadap nilai perusahaan. Menurut Azari dan Fachrizal (2017), asimetri informasi tidak berpengaruh secara signifikan terhadap nilai perusahaan. Menurut Safitri dkk. (2021) ditemukan bahwa asimetri informasi tidak berpengaruh terhadap nilai perusahaan hal ini berarti bahwa asimetri informasi tidak menurunkan nilai perusahaan.

Upaya lain yang dapat dilakukan perusahaan untuk meyakinkan investor tentang nilai dari suatu perusahaan, manajer akan mengusahakan pertumbuhan perusahaan yang positif. Hal ini akan menjadi pertanda bahwa perusahaan mampu bertahan pada persaingan bisnis yang kian kompetitif. Pertumbuhan (growth) adalah peningkatan ataupun penurunan total aset yang dimiliki perusahaan (Suwardika dan Mustanda 2017). Aset suatu perusahaan merupakan aktiva yang digunakan untuk kegiatan operasional perusahaan yang diharapkan mampu meningkatkan hasil operasional

perusahaan sehingga memberikan tingkat kepercayaan yang tinggi terhadap pihak luar. Pertumbuhan perusahaan ini akan memberikan tanda positif yang diharapkan oleh pihak dari dalam perusahaan maupun pihak dari luar perusahaan tersebut. Pertumbuhan perusahaan akan menghasilkan tingkat pengembalian yang semakin tinggi karena pertumbuhan perusahaan ini memiliki aspek yang menguntungkan bagi pihak investor. Sehingga dengan perusahaan yang mengalami pertumbuhan akan menunjukkan nilai perusahaan yang meningkat. Pertumbuhan perusahaan ini diukur dengan menggunakan pertumbuhan total aktiva atau disebut dengan Total Asset Growth (TAG) yakni selisih antara total aktiva yang dimiliki oleh perusahaan pada periode sekarang dengan periode sebelumnya terhadap total aktiva periode sebelumnya (Dewi dan Sudiartha 2017).

Penelitian yang dilakukan oleh Sunarsih et al., (2019) menemukan bahwa pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. Didukung penelitian oleh Sutanto et al., (2019), Tumanggor et al., (2019) yang menyatakan bahwa pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. Berbeda dengan penelitian yang dilakukan oleh Tahir et al., (2017) bahwa pertumbuhan perusahaan berpengaruh negatif terhadap nilai perusahaan. Penelitian ini selaras dengan temuan penelitian oleh Suzulia et al., (2020), Salim dan Susilowati (2020), Fajaria dan Isnalita (2018), Dewi dan Candradewi (2018) serta Saputri dan Giovanni (2021) yang menemukan bahwa pertumbuhan perusahaan tidak memiliki pengaruh terhadap nilai perusahaan. Menurut penelitian Suwardika dan Mustanda (2017) pertumbuhan perusahaan berpengaruh signifikan namun dengan arah yang negatif.

Perusahaan dalam upayanya meningkatkan nilai perusahaan yang nantinya akan menjadi sinyal positif bagi investor juga harus berupaya untuk mengelola dana yang dimilikinya dengan baik. Leverage merupakan salah satu rasio keuangan yang digunakan untuk mengukur penggunaan pendanaan suatu perusahaan yang berasal dari hutang (Brigham dan Houston, 2018:126). Rasio solvabilitas ini mencerminkan kemampuan sebuah perusahaan dalam memenuhi kewajiban jangka pendek maupun jangka panjang atau seberapa jauh perusahaan tersebut dibiayai oleh modal pinjaman. Leverage pada suatu perusahaan harus dikelola karena penggunaan hutang adalah tanda positif untuk meningkatkan nilai perusahaan bagi investor (Hanafi, 2011:316). Penggunaan hutang yang berlebihan akan mengakibatkan penurunan laba perusahaan tersebut sehingga semakin tinggi nilai leverage suatu perusahaan maka semakin tinggi pula tingkat risiko investasi, sedangkan apabila nilai leverage suatu perusahaan rendah maka tingkat risiko investasi yang dilakukan berisiko kecil. Dengan menggunakan hutang, investor dapat mempertahankan kendali atas perusahaan. Di sisi lain, kreditor akan melihat ekuitas sebagai batasan keamanan, sehingga semakin tinggi ekuitas semakin kecil risiko kreditor. Rasio leverage dalam penelitian ini diukur dengan menggunakan Debt to Equity Ratio (DER) karena rasio ini mengukur kemampuan perusahaan untuk mengembalikan biaya hutang melalui modal yang dimiliki.

Penelitian yang dilakukan oleh Yanti dan Abundanti (2019) menemukan bahwa leverage berpengaruh positif dan siginifikan terhadap nilai perusahaan. Penelitian dengan hasil serupa juga diperoleh dalam penelitian Suwardika dan Mustanda (2017), Ramadhani et al. (2018), Markonah (2020), serta Hardiyanti dan Mahfud (2010) yang menemukan bahwa leverage berpengaruh positif dan signifikan terhadap nilai perusahaan. Sedangkan penelitian yang dilakukan oleh Nandita dan Kusumawati (2018), Kanta et al., (2021), Husna dan Satria (2019), Fajaria dan Isnalita (2018), Ningsih dan Sari (2019), Sukarya dan Baskara (2019), Novari dan Lestari (2020), Mikhy (2016) yang menemukan bahwa leverage tidak berpengaruh signifikan terhadap nilai perusahaan. Penelitian yang dilakukan oleh Firdaus (2020) juga menemukan bahwa leverage berpengaruh negatif terhadap nilai perusahaan.

Nilai perusahaan dapat dipengaruhi oleh beberapa faktor seperti asimetri informasi, pertumbuhan perusahaan, dan leverage. Penelitian ini berbeda dengan sebelumnya karena adanya perbedaan variabel. Perbedaan penelitian ini dengan penelitian terdahulu ialah penelitian ini menambahkan variabel asimetri informasi sebagai salah satu faktor yang mempengaruhi nilai perusahaan, sementara penelitian terdahulu hanya memfokuskan pengukuran nilai perusahaan hanya berdasarkan pertumbuhan perusahaan dan leverage. Variabel yang dipergunakan pada penelitian ini yaitu variabel asimetri informasi, pertumbuhan perusahaan dan leverage. Ketiga variabel tersebut akan memberikan gambaran tentang kondisi nilai perusahaan sektor properti dan real estate ini mengalami peningkatan atau penurunan pada nilai perusahaannya. Selain itu perbedaannya terdapat pada periode tahun yang diteliti, penelitian ini menggunakan periode 20182020 sebagai periode penelitian. Beberapa penelitian terdahulu mengenai pengaruh asimetri informasi, pertumbuhan perusahaan dan leverage masih menunjukkan tidak konsistennya antara penelitian satu dengan penelitian lainnya.

Berdasarkan hasil penelitian terdahulu tentang nilai perusahaan yang masih kontradiktif antara satu dengan lainnya, peneliti termotivasi untuk menguji kembali faktor-faktor yang mempengaruhi nilai perusahaan. Perusahaan sektor properti dan real estate dipilih sebagai objek penelitian karena perusahaan ini mempunyai aktivitas usaha yang umumnya lebih tinggi daripada perusahaan lain. Kegiatan operasi perusahaan ini juga lebih kompleks sehingga untuk menilai perusahaan ini membutuhkan kepastian informasi yang akurat dan relevan, baik itu informasi mengenai kinerja perusahaan maupun informasi mengenai keadaan perkembangan pasar modal.

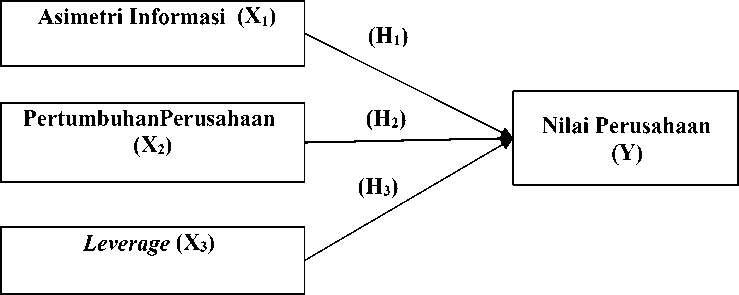

Berdasarkan kajian teoritis dan empiris yang diatas, dapat dijelaskan bahwa variabel independen dalam penelitian ini yaitu, asimetri informasi sebagai X1, pertumbuhan perusahaan sebagai X2 dan leverage sebagai X3. Sedangkan untuk variabel dependen dalam penelitian ini yaitu nilai perusahaan sebagai Y. Maka dapat dibuat suatu kerangka berpikir dari pengaruh asimetri informasi, pertumbuhan perusahaan dan leverage terhadap nilai perusahaan secara sistematis pada gambar berikut.

Gambar 2. Kerangka Konseptual

Sumber: Data Penelitian, 2022

Teori agensi menjelaskan tentang adanya hubungan kerjasama atau kontrak antara dua orang atau lebih (principal dan agent) yang bersepakat untuk melakukan suatu pelayanan yang melibatkan pendelegasian wewenang dari prinsipal ke agen dalam hal pengambilan keputusan (Jensen dan Meckling, 1976). Perusahaan dalam menciptakan nilai perusahaan memerlukan upaya untuk dapat meyakinkan investor dan stakeholder lain untuk menginvestasikan dananya ke

perusahaan seperti misalnya menyajikan informasi berupa laporan keuangan. Kerap kali hubungan antara perusahaan dengan investor terhalang karena adanya pihak yang memiliki akses informasi lebih banyak dibandingkan pihak lain yang dikenal sebagai asimetri informasi. Untuk meminimalisir terjadinya asimetri informasi, perusahaan memiliki kewajiban untuk menyajikan laporan keuangan berdasarkan kondisi yang sebenarnya dilapangan. Asimetri informasi terjadi akibat adanya perbedaan informasi yang diketahui oleh manajemen sebagai pihak pelaksana bisnis dengan pemegang saham sebagai pemilik perusahaan. Asimetri informasi ini terbentuk akibat adanya perdagangan informasi kepada pihak eksternal oleh pihak internal atau insider trading. Adanya informasi tersebut akan memberikan sinyal kepada stakeholder khususnya para pemegang saham, sehingga dapat dikatakan bahwa asimetri informasi menentukan kualitas informasi perusahaan. Sinyal tersebut dapat memberikan good news ataupun bad news, yang selanjutnya akan mempengaruhi pengambilan keputusan para shareholders untuk tetap menanamkan modalnya di perusahaan ataupun tidak. Apabila sinyal yang diberikan adalah good news maka hal ini akan berdampak pada nilai perusahaan dan apabila sinyal yang diberikan adalah bad news maka akan berdampak juga pada nilai perusahaan. Hasil penelitian yang dilakukan oleh Fosu et al., (2016) mengemukakan bahwa asimetri informasi berpengaruh negatif terhadap nilai perusahaan hal ini berarti asimetri informasi yang terdapat pada suatu perusahaan dapat menurunkan nilai perusahaan tersebut karena adanya biaya keagenan. Didukung oleh penelitian Murdiyono, (2017) dan Huynh et al., (2020) yang menemukan bahwa asimetri informasi berpengaruh negatif signifikan terhadap nilai perusahaan. Penelitian lainnya yang dilakukan oleh Thai et al., (2021) menemukan bahwa asimetri informasi berpengaruh negatif terhadap nilai perusahaan yang artinya bahwa tingkat dispersi yang lebih tinggi dan tingkat perkiraan kesalahan yang lebih tinggi menunjukkan tingkat asimetri informasi yang lebih tinggi. Selanjutnya, penelitian yang dilakukan oleh Gomes et al., (2019) menyimpulkan bahwa saat asimetri informasi menurun maka nilai perusahaan akan meningkat. Berdasarkan hasil penelitian diatas maka hipotesis penelitian ini adalah sebagai berikut :

H1 : Asimetri informasi berpengaruh negatif terhadap nilai perusahaan

Pertumbuhan perusahaan adalah peningkatan ataupun penurunan total aset yang dimiliki perusahaan (Kusumajaya, 2011). Aset suatu perusahaan merupakan aktiva yang digunakan untuk kegiatan operasional perusahaan yang diharapkan mampu meningkatkan hasil operasional perusahaan sehingga memberikan tingkat kepercayaan yang tinggi terhadap pihak luar. Pertumbuhan perusahaan akan memberikan tanda positif yang diharapkan oleh pihak dari dalam perusahaan maupun pihak dari luar perusahaan tersebut. Harapan ini terkadang dimanfaatkan oleh perusahaan untuk melakukan tindakan yang tidak seharusnya, seperti misalnya melakukan tindakan manipulatif untuk menunjukkan bahwa perusahaan mengalami pertumbuhan. Menurut teori agensi, tindakan manajemen ini akan memberikan dampak negatif bagi investor karena investor dapat terjebak dalam informasi yang menyesatkan. Investor dapat terjebak dalam informasi yang tidak benar karena perusahaan tidak mempublikasikan seluruh informasi kepada pihak luar. Pertumbuhan perusahaan akan menghasilkan tingkat pengembalian yang semakin tinggi karena pertumbuhan perusahaan memiliki aspek yang menguntungkan bagi pihak investor. Jadi semakin tinggi permintaan dari investor terhadap saham perusahaan maka akan mempengaruhi harga saham dan hal tersebut akan meningkatkan nilai perusahaan (Fau, 2015). Efek marjinal dari asimetri informasi terhadap nilai perusahaan mungkin berbeda untuk perusahaan dengan tingkat pertumbuhan perusahaan yang tinggi dan perusahaan dengan tingkat pertumbuhan perusahaan rendah. Hal ini tergantung pada tingkat pertumbuhan perusahaan

sehingga apabila perusahaan dengan tingkat pertumbuhan yang tinggi maka akan memiliki biaya yang lebih tinggi karena kurangnya investasi dan pengalihan risiko. Pemegang saham perusahaan dengan tingkat pertumbuhan perusahaan yang tinggi kemungkinan besar akan membatalkan investasinya karena sebagian besar keuntungan akan didapatkan oleh pemegang obligasi. Dalam hal ini, perusahaan dengan tingkat pertumbuhan perusahaan yang tinggi akan lebih sering terlibat dalam spin-off, karena spin-off ini adalah mekanisme untuk mengurangi masalah pemantauan dan meningkatkan transparansi, maka perusahaan dengan peluang pertumbuhan yang tinggi akan menimbulkan adanya asimetri informasi dan akan menanggung biaya seleksi dan merugikan lebih tinggi daripada perusahaan dengan peluang pertumbuhan yang lebih rendah yang dikarenakan oleh adanya ketidakpastian yang melekat terkait proyek baru atau pertumbuhan perusahaan. Hasil penelitian yang dilakukan oleh Sunarsih et al., (2019) mengemukakan bahwa pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. Didukung penelitian oleh Sutanto et al., (2019), Amelia dan Khaerunnisa (2016), Tumanggor et al., (2019), Putra (2021) serta Syahrial et al., (2020) yang menyatakan bahwa pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. Penelitian lainnya yang dilakukan oleh Aeni and Asyik (2019) bahwa pertumbuhan perusahaan yang mengalami peningkatan akan mempengaruhi nilai perusahaan, sehingga banyak investor yang akan menanamkan modalnya ke perusahaan. Berdasarkan hasil penelitian diatas maka hipotesis dalam penelitian ini adalah sebagai berikut : H2: Pertumbuhan perusahaan berpengaruh positif terhadap nilai perusahaan.

Teori trade-off menjelaskan bahwa perusahaan dalam mengelola usahanya dapat menggunakan sumber dana yang berasal dari dalam perusahaan maupun pihak luar. Disaat perusahaan memutuskan untuk memperoleh modal dari pihak luar, maka perusahaan perlu menjaga rasio leverage yang menunjukkan kemampuan perusahaan dalam membayar hutangnya. Leverage dipahami sebagai perkiraan dari risiko yang melekat pada suatu perusahaan yang berarti semakin besar rasio leverage maka akan menunjukkan risiko investasi yang besar. Perusahaan yang memiliki rasio leverage yang rendah maka akan menunjukkan risiko leverage yang lebih kecil, dengan tingginya tingkat rasio maka akan menunjukkan bahwa perusahaan tidak solvable yang berarti bahwa total utang lebih besar dibandingkan dengan total asetnya karena leverage menghitung seberapa jauh dana yang disediakan oleh kreditur. Selain itu leverage juga sebagai rasio yang membandingkan total hutang terhadap keseluruhan aset perusahaan sehingga apabila suatu perusahaan dengan aset yang tinggi tetapi risiko leverage juga tinggi maka investor perlu melakukan riset ulang untuk melakukan investasi pada perusahaan tersebut karena apabila aset yang tinggi tersebut didapat dari leverage akan meningkatkan risiko investasi. Tingkat leverage yang tinggi akan memberikan tanda negatif yang tidak diharapkan oleh pihak dari dalam perusahaan maupun pihak dari luar perusahaan tersebut. Jadi semakin tinggi tingkat leverage maka akan mempengaruhi nilai perusahaan. Apabila seorang manajer mengetahui lebih banyak pasar lainnya tentang nilai perusahaan mereka, maka sumber keuangan yang kurang sensitif tehadap informasi seperti leverage harus digunakan untuk menutupi defisit pembiayaan. Modal ekuitas adalah suatu informasi yang penting bagi suatu perusahaan sehingga keamanan tehadap informasi tersebut perlu dijaga, asimetri informasi membuat suatu perusahaan tidak ingin mengeluarkan ekuitas baru untuk membiayai proyek nilai sekarang agar bersih dari isu negatif karena biaya terbilang mahal. Untuk meneliti asusmsi ini, perlu meneliti asimetri informasi berdampak secara signifikan tehadap nilai perusahaan melalui leverage. Hasil penelitian yang dilakukan oleh Yanti dan Abundanti (2019) mengemukakan bahwa leverage berpengaruh positif secara signifikan terhadap nilai perusahaan. Didukung penelitian oleh Suwardika dan Mustanda (2017), Ramadhani

et al. (2018), Markonah et al. (2020), Hardiyanti (2010) dan (Sari, 2013) yang menyatakan bahwa leverage berpengaruh secara positif dan signifikan terhadap nilai perusahaan. Berdasarkan hasil penelitian diatas maka hipotesis dalam penelitian ini adalah sebagai berikut :

H3 : Leverage berpengaruh positif terhadap nilai perusahaan.

METODE PENELITIAN

Penelitian ini menggunakan penelitian kuantitatif dengan pendekatan asosiatif. Lokasi pada penelitian ini adalah pada perusahaan sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2018-2020 dengan mengakses situs resmi BEI (www.idx.co.id.). Obyek dalam penelitian ini adalah nilai perusahaan yang dipengaruhi oleh asimetri informasi, leverage, dan pertumbuhan perusahaan. Penelitian ini akan menggunakan perusahaan-perusahaan sektor properti dan real estate yang menyediakan laporan keuangan lengkap selama periode penelitian ini. Penelitian ini menggunakan dua variabel penelitian yaitu variabel independen dan variabel dependen. Variabel indipenden atau variabel bebas (X) merupakan variabel yang keberadaannya tidak dipengaruhi oleh perubahan variabel lain. Variabel bebas dalam penelitian adalah Asimetri Informasi (X1), Pertumbuhan Perusahaan (X2), Leverage (X3). Sedangkan untuk variabel dependen atau variabel terikat (Y) adalah suatu variabel yang dipengaruhi atau menjadi akibat, karena adanya variabel bebas. (Azrar, 2007) mengatakan bahwa variabel bebas yaitu variabel yang pengaruhnya terhadap variabel lain ingin diketahui. Variabel tersebut dipilih dan sengaja dimanipulasi oleh peneliti agar efeknya terhadap variabel lain tersebut dapat diamati serta diukur. Dalam penelitian ini yang menjadi variabel terikat adalah nilai perusahaan (Y).

Menurut penelitian yang dilakukan oleh Suwardika & Mustanda (2017), Price to Book Value (PBV) dapat dihitung menggunakan rumus yaitu:

Menurut penelitian yang dilakukan oleh Mahawyahrti & Budiasih (2016), asimetri informasi dapat dihitung menggunakan rumus yaitu:

asklt — bldlt

Spreadit = -—■---———— x100%..................................(2)

lt (askit + bιdit)∕2

Keterangan :

Spreadit : Selisih harga ask (jual) dengan harga bid (beli) saham perusahaan i pada periode t

Askit : harga ask (jual) tertinggi saham perusahaan i pada periode t

Bidit : harga bid (beli) terendah saham perusahaan i pada periode t

Menurut penelitian yang dilakukan oleh (Suwardika & Mustanda, 2017), pertumbuhan perusahaan (Growth) dapat dihitung menggunakan rumus yaitu:

(3)

Menurut penelitian yang dilakukan oleh (Suwardika & Mustanda (2017), debt to Equity Ratio (DER) dapat dihitung menggunakan rumus yaitu:

Total Hutangt Total Modalt

Populasi pada penelitian ini adalah perusahaan sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia selama periode 2018-2020. Sampel pada penelitian ini

ditentukan dengan metode probability random sampling yang menentukan kriteria tertentu dalam menentukan sampel yang akan digunakan. Kriteria yang akan digunakan dalam penelitian ini adalah (1) Populasi Perusahaan Sektor properti dan real estate di Bursa Efek Indonesia dan (2) Perusahaan Sektor properti dan real estate yang tidak mempublikasikan laporan keuangan secara berturut-turut di Bursa Efek Indonesia. Berdasarkan kriteria dalam penelitian ini diperoleh sampel yaitu 40 perusahaan. Data yang digunakan dalam penelitian ini berupa laporan keuangan perusahaan sektor properti dan real estate di Bursa Efek Indonesia pada tahun 2018-2020 yang dipublikasikan melalui www.idx.co.id. Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yang digunakan dalam penelitian ini berupa laporan keuangan perusahaan yang berasal dari pihak lain yang sebelumnya telah mengumpulkan dan mengolah data tersebut, yang dalam penelitian ini pihak lain yang dimaksud adalah melalui website Bursa Efek Indonesia (www.idx.co.id.). Penelitian ini menggunakan metode pengumpulan data dengan observasi non partisipan. Teknik analisis data merupakan proses yang dilakukan setelah seluruh data yang dibutuhkan dalam melakukan penelitian telah lengkap. Pengelolaan data yang digunakan adalah aplikasi Eviews versi 10 dengan teknik analisis regresi data panel. Model persamaan regresi data panel ditunjukkan sebagai berikut :

Y = a+β1X1+β2X2+β3X3 + e...............................................(5)

Keterangan :

Y : Nilai Perusahaan

α : Konstanta

X1 : Asimetri Informasi

X2 : Leverage

X3 : Pertumbuhan Perusahaan

β1 : Koefisien regresi variabel X1

β2 : Koefisien regresi variabel X2

β3 : Koefisien regresi variabel X3

e : Standard error

HASIL DAN PEMBAHASAN

Statistik deskriptif digunakan untuk menganalisa dan menyajikan data kuantitatif untuk mengetahui gambaran perusahaan yang dijadikan sebagai sampel penelitian. Dengan menggunakan statistik deskriptif maka dapat memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, nilai maksimum, nilai minimum. Hasil statistik deskriptif penelitian ini dapat dilihat pada Tabel 1 berikut.

Tabel 1.

Hasil Statistik Deskriptif

|

Y Nilai Perusahaan |

X1 Asimetri Informasi |

X2 Pertumbuhan Perusahaan |

X3 Leverage | |

|

Mean |

78.04 |

4.04 |

4.66 |

48.47 |

|

Median |

86.50 |

3.00 |

5.00 |

49.00 |

|

Maximum |

170.00 |

15.00 |

22.00 |

137.00 |

|

Minimum |

25.00 |

0.00 |

-6.00 |

1.00 |

|

Std. Dev. |

34.91 |

4.23 |

6.92 |

39.25 |

|

Observations |

120 |

120 |

120 |

120 |

Sumber: Data sekunder diolah, 2022

Berdasarkan Tabel 1 diatas diketahui bahwa tiap-tiap variabel terdiri dari 120 data dengan penjelasan sebagai berikut. Nilai perusahaan (Y) merupakan variabel independen. Pada penelitian ini pengukuran yang digunakan dalam menghitung nilai perusahaan adalah PBV. Nilai perusahaan memiliki nilai rata-rata sebesar 78,04 persen. Nilai minimum adalah sebesar 25,00 persen dan nilai maksimum adalah sebesar 170,00 persen dengan standar devisiasi sebesar 34,91 persen. Ini menunjukkan bahwa perbedaan nilai perusahaan terhadap rata-ratanya sebesar 34,91 persen. Nilai mean yang mendekati nilai minimum menunjukkan bahwa nilai perusahaan yang menjadi sampel dalam penelitian ini adalah tidak terlalu tinggi. Asimetri informasi merupakan variabel independen. Pada penelitian ini pengukuran yang digunakan dalam menghitung asimetri informasi adalah bid ask spread. Asimetri informasi memiliki nilai rata-rata sebesar 4,04 persen. Nilai minimum sebesar 0,00 persen dan nilai maksimum sebesar 15,00 persen dengan standar deviasi asimetri informasi sebesar 4,23 persen. Ini menunjukkan bahwa perbedaan asimetri informasi terhadap rata-ratanya sebesar 4,23 persen. Nilai mean yang mendekati nilai minimum menunjukkan bahwa asimetri informasi pada perusahaan properti dan real estate cenderung rendah. Pertumbuhan perusahaan (X2) merupakan variabel independen. Pada penelitian ini pengukuran yang digunakan dalam menghitung Pertumbuhan perusahaan adalah TAG. Pertumbuhan perusahaan memiliki nilai rata-rata sebesar 4,66 persen. Nilai minimum sebesar -6,00 persen dan nilai maksimum sebesar 22,00 persen dengan standar deviasi pertumbuhan perusahaan sebesar 6,92 persen. Ini menunjukkan bahwa perbedaan pertumbuhan perusahaan terhadap rata-ratanya sebesar 6,92 persen. Nilai mean yang mendekati nilai minimum menunjukkan pertumbuhan perusahaan yang menjadi sampel dalam penelitian ini tidak begitu tinggi. Leverage (X3) merupakan variabel independen. Pada penelitian pengukuran yang digunakan dalam menghitung Leverage adalah DER. Leverage memiliki nilai rata-rata sebesar 48,47 persen. Nilai minimum sebesar 1,00 persen dan nilai maksimum sebesar 137,00 persen dengan standar deviasi leverage sebesar 39,25 persen. Ini menunjukkan bahwa perbedaan leverage terhadap rata-ratanya sebesar 39,25 persen. Nilai mean yang mendekati nilai minimum menunjukkan risiko leverage yang dimiliki oleh perusahan yang menjadi sampel dalam penelitian ini adalah rendah.

Pada dasarnya ketiga teknik (model) estimasi data panel dapat dipilih sesuai dengan keadaan penelitian, dilihat dari jumlah individu bank dan variabel penelitiannya. Ada tiga uji untuk memilih teknik estimasi data panel. 1). uji statistik F digunakan untuk memilih antara metode Common Effect atau metode Fixed Effect. 2). uji Hausman yang digunakan untuk memilih antara metode Fixed Effect atau metode Random Effect. 3) Uji lagrange Multiplier (LM) digunakan unutuk memilih antara metode common effect atau metode random effect.

Nilai probabilitas untuk cross-section F, jika nilai prob.F > 0,05 maka model yang terpilih adalah CE, tetapi sebaliknya jika nilai prob.F < 0,05 maka model yang terpilih adalah FE.

Tabel 2.

Uji Chow

Redundant Fixed Effects Tests

Equation: FIXED

Test cross-section fixed effects

|

Effects Test |

Statistic |

d.f. |

Prob. |

|

Cross-section F |

6.028999 |

(39,77) |

0.0000 |

|

Cross-section Chi-square |

167.954098 |

39 |

0.0000 |

|

Sumber: Data sekunder diolah, 2022 | |||

Berdasarkan Tabel 2 diatas nilai prob. < α yaitu 0,000 < 0,05 sehingga dapat disimpulkan model yang lebih tepat adalah model FE.

Nilai probabilitas untuk cross-section random, jika nilai prob. > 0,05 maka model yang terpilih adalah RE, tetapi sebaliknya jika nilai prob. < 0,05 maka model yang terpilih adalah FE.

Tabel 3.

Uji Hausman

Correlated Random Effects - Hausman Test

Equation: RANDOM

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 3.462091 3 0.3257

Sumber: Data sekunder diolah, 2022

Berdasarkan Tabel 3 diatas nilai prob. > α yaitu 0,3257 > 0,05 sehingga dapat disimpulkan model yang lebih tepat adalah model RE dibandingkan dengan model FE. Jadi pengambilan keputusannya dalam pemilihan model yaitu Hausman Test menggunakan Random Effect karena nilai probabilitas lebih besar dari alfa, selain itu karena jumlah perusahaan dalam penelitian ini lebih banyak daripada jumlah variabel independen. Karena hasil yang diperoleh adalah Random Effect (RE) maka tidak perlu dilakukan uji Lagrange Multiplier (LM) Test.

Analisis regresi data panel adalah hubungan secara linear antara dua atau lebih variabel independen dengan variabel dependen dengan tujuan untuk mengestimasi dan/atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independent yang diketahui. Persamaan regresi linear berganda dapat dirumuskan sebagai berikut:

Tabel 4.

Hasil Uji Analisis Regresi Data Panel

|

Variabel |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

62.61106 |

6.352639 |

9.855914 |

0.0000 |

|

Asimetri Informasi (X1) |

-0.690648 |

0.718941 |

-0.960646 |

0.3397 |

|

Pertumbuhan Perusahan (X2) |

0.621817 |

0.335199 |

1.855068 |

0.0674 |

|

Leverage (X3) |

0.317399 |

0.107219 |

2.960293 |

0.0041 |

Sumber: Data sekunder diolah, 2022

Berdasarkan hasil output Eviews 10 diatas, dapat diperoleh persamaan regresi sebagai berikut:

Y = 62,61 - 0,69 X1 + 0,62 X2 + 0,31 X3+ e

Keterangan:

Y

α

X1

X2

X3

β1, β2, β3

: Nilai Perusahaan

: Konstanta

: Asimetri Informasi

: Pertumbuhan Perusahaan

: Asimetri Informasi

: Koefisien regresi dari setiap variabel independen

Berdasarkan persamaan variabel regresi menunjukan bahwa variabel X1 (asimetri informasi) mempunyai koefisien negatif terhadap nilai perusahaan β1 = -0,690648 bertanda

negatif yang artinya setiap kenaikan 1 persen pada asimetri informasi maka rata-rata nilai perusahaan akan mengalami penurunan sebesar 0,69 persen. Berdasarkan persamaan variabel regresi menunjukan bahwa variabel X2 (pertumbuhan perusahaan) mempunyai koefisien positif terhadap nilai perusahaan β1 = 0,621817 bertanda positif yang artinya setiap kenaikan 1 persen pada pertumbuhan perusahaan maka rata-rata nilai perusahaan akan mengalami kenaikan sebesar 0,62 persen. Berdasarkan persamaan variabel regresi menunjukan bahwa variabel X3 (leverage) mempunyai koefisien positif terhadap nilai perusahaan β1 = 0,317399 bertanda positif yang artinya setiap kenaikan 1 persen pada asimetri informasi maka rata-rata nilai perusahaan akan mengalami kenaikan sebesar 0,31 persen. Berdasarkan hasil analisis data, oleh karena Fhitung (6,369666) > Ftabel (2,68) dengan probabilitas sebesar 0,000000 < 0,05 maka H0 ditolak dan H1 diterima. Maka Asimetri informasi, pertumbuhan perusahaan dan leverage secara simultan berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan sektor properti dan real estate.

Tabel 5.

Hasil Koefisien Determinasi (R2)

R-squared 0.776505 Mean dependent var 78.07949 Adjusted R-squared 0.654598 S.D. dependent var 34.94110 Sumber: Data sekunder diolah, 2022

Nilai R-squared pada Tabel 5 besarnya 0,776505 menunjukkan bahwa proporsi pengaruh variabel asimetri informasi, pertumbuhan perusahaan dan leverage terhadap nilai perusahaan sebesar 77,65%. Sedangkan sisanya 22,35 % (100 – 77,65 %) dipengaruhi oleh variabel lain yang tidak ada dalam model regresi.

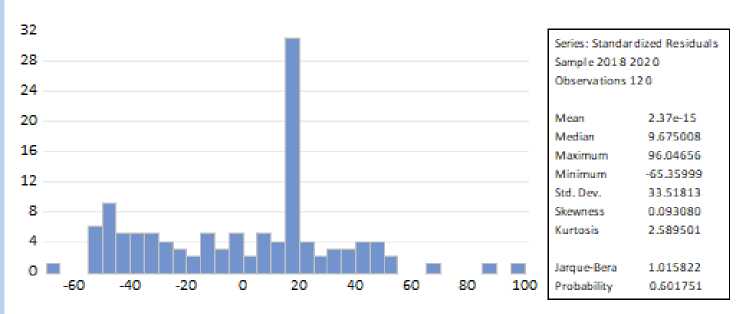

Uji normalitas memiliki tujuan menguji apakah nilai residual dari modal regresi yang dibuat mengalami distribusi normal atau tidak. Jika nilai jarque-bera dan probability > dari 0,05, maka dapat dikatakan bahwa model regresi yang dibuat mengalami distribusi normal. Hasil uji normalitas ditunjukkan oleh Gambar 2 berikut.

Gambar 2. Hasil Uji Normalitas

Sumber: Data sekunder diolah, 2022

Berdasarkan Gambar 2 diketahui bahwa besarnya nilai jarque-bera pada model regresi adalah 1,015822 dan probability 0,601751 lebih besar dari α = 0,05 yang menyatakan bahwa data sudah terdistrubusi normal atau lulus uji normalitas. Model regresi sudah layak digunakan untuk analisis lebih lanjut.

Uji autokorelasi bertujuan untuk menguji model regresi apakah terdapat korelasi antara

kesalahan pengganggu pada periode saat ini dan periode sebelumnya. Uji autokorelasi dalam penelitian ini menggunakan Breusch-Godfrey Serial Correlation LM Test: yaitu untuk mengetahui apakah residual terjadi secara acak atau random. Hasil uji autokorelasi ditunjukkan oleh Tabel 6 berikut.

Tabel 6.

Hasil Uji Autokorelasi

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.442076 Prob. F(2,114) 0.2407

Obs*R-squared 2.961037 Prob. Chi-Square(2) 0.2275

Sumber: Data sekunder diolah, 2022

Berdasarkan Tabel 6 nilai Prob. F 0,2407 lebih besar dari tingkat alpha 0,05 (5%) maka hal tersebut dikatakan bebas dari gejala autokorelasi atau tidak terjadi gejala autokorelasi sehingga dapat dikatakan dapat dilakukukan analisis lebih lanjut.

Uji heteroskedatisitas dilakukan untuk melakukan pengujian model regresi apakah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Untuk menguji heteroskedastisitas dalam penelitian ini menggunakan metode statistik dengan Uji Glejser. Model regresi yang baik adalah homokedastisitas atau tidak terjadi heteroskedastisitas. Hasil uji heteroskedastisitas dilakukan pada Tabel 7 berikut

Tabel 7.

Hasil Uji Heteroskedastisitas

Heteroskedasticity Test: Glejser

|

F-statistic |

0.535296 |

Prob. F(3,116) |

0.6590 |

|

Obs*R-squared |

1.638580 |

Prob. Chi-Square(3) |

0.6507 |

|

Scaled explained SS |

1.251101 |

Prob. Chi-Square(3) |

0.7408 |

Sumber: Data sekunder diolah, 2022

Keputusan terjadi/tidaknya heteroskedastisitas pada model regresi linier adalah dengan meilihat nilai probability F-statistic (F hitung). Berdasarkan pada hasil uji pada Tabel 7 nilai probability F hitung sebesar 0,6590 yang berarti lebih besar dari tingkat alpha 0,05 (5%) yang artinya tidak terjadi heteroskedastisitas.

Cara yang digunakan untuk pengujian ada tidaknya multikolinearitas adalah melihat Variance Inflation Factors (VIF). Jika nilai tolerance > 0,10 dengan nilai VIF <10, maka dapat dikatakan tidak ada multikolinearitas dan jika torelance < 0,10 dan nilai VIF > 10 maka dapat dikatakan ada gejala multinolinearitas. Hasil Uji multikolinearitas ditunjukkan oleh Tabel 8 berikut.

Tabel 8.

|

Hasil Uji Multikolinearitas | |||

|

Variabel |

Coefficient Variance |

Uncentered VIF |

Centered VIF |

|

C |

43.40794 |

4.590642 |

NA |

|

Asimetri Informasi (X1) |

0.575653 |

2.099495 |

1.076365 |

|

Pertumbuhan Perusahaan (X2) |

0.200384 |

1.478165 |

1.008873 |

|

Leverage (X3) |

0.006667 |

2.730955 |

1.076857 |

|

Sumber: Data sekunder diolah, 2022 | |||

Berdasarkan hasil uji yang diperoleh pada Tabel 8 nilai centered VIF pada variabel X1 sebesar 1,076365 X2 sebesar 1,008873 dan X3 sebesar 1,076857 maka dapat disimpulkan bahwa masing-masing variabel independen memiliki nilai centered VIF kurang dari 10 maka model regresi dapat dikatakan tidak mengandung gejala multikolinearitas.

Hasil pengujian hipotesis dengan menggunakan bantuan Eviews 10, diperoleh hasil bahwa asimetri informasi tidak berpengaruh terhadap nilai perusahaan sehingga dapat disimpulkan bahwa H1 ditolak. Artinya bahwa nilai perusahaan pada perusahaan properti dan real estate yang terdaftar di BEI tidak dipengaruhi oleh adanya asimetri informasi, atau dengan kata lain faktor utama yang menciptakan nilai perusahaan properti dan real estate bukan karena adanya asimetri informasi melainkan faktor lain. Asimetri informasi ini terjadi akibat adanya perbedaan informasi yang diketahui oleh manajemen sebagai pihak pelaksana bisnis dengan investor maupun stakeholder lainnya sebagai pemilik perusahaan atas dasar modal yang ditanamkan pada perusahaan. Asimetri informasi terbentuk akibat adanya perdagangan informasi kepada pihak eksternal oleh pihak internal atau insider trading. Ketimpangan informasi yang tinggi cenderung menciptakan kesenjangan terhadap informasi yang pada akhirnya berimbas pada penurunan nilai perusahaan. Hasil penelitian ini tidak selaras dengan agency theory yang menjelaskan bahwa asimetri informasi dapat menyebabkan perubahan pada nilai perusahaan baik tinggi maupun rendah tergantung pada kondisi asimetri informasi yang terjadi. Teori ini tidak berlaku pada perusahaan properti dan real estate yang terdaftar di BEI karena investor dan stakeholder lainnya dapat meninjau langsung tentang perkembangan perusahaan dengan melihat berapa banyak proyek besar dan pemerintah yang ditangani oleh perusahaan secara langsung yang menunjukkan bahwa perusahaan memiliki daya jual. Hasil pengujian ini menyatakan bahwa asimetri informasi tidak berpengaruh terhadap nilai perusahaan yang didukung oleh penelitian yang dilakukan oleh Azari dan Fachrizal (2017) bahwa asimetri informasi tidak berpengaruh terhadap nilai perusahaan. Penelitian yang dilakukan Nurfala Safitri et al., (2021) menunjukan bahwa asimetri informasi tidak berpengaruh terhadap nilai perusahaan dengan sampel 9 perusahaan. Penelitian yang dilakukan pada perusahaan manufaktur saat tahun 2012-2014 menunjukan hasil yang serupa, hasil analisis kuantitatif menunjukan asimetri informasi tidak berpengaruh terhadap nilai perusahaan.

Hasil pengujian hipotesis dengan menggunakan bantuan Eviews 10, diperoleh hasil bahwa pertumbuhan perusahaan tidak berpengaruh terhadap nilai perusahaan sehingga dapat disimpulkan bahwa H2 ditolak. Artinya bahwa nilai perusahaan pada perusahaan properti dan real estate yang terdaftar di BEI tidak dipengaruhi oleh adanya pertumbuhan perusahaan, atau dengan kata lain nilai perusahaan dapat terbentuk meskipun pertumbuhan perusahaan tidak begitu mengalami peningkatan. Pertumbuhan perusahaan adalah peningkatan ataupun penurunan total aset yang dimiliki perusahaan (Kusumajaya, 2011). Aset suatu perusahaan merupakan aktiva yang digunakan untuk kegiatan operasional perusahaan yang diharapkan mampu meningkatkan hasil operasional perusahaan sehingga memberikan tingkat kepercayaan yang tinggi terhadap pihak luar. Efek marjinal dari asimetri informasi terhadap nilai perusahaan mungkin berbeda untuk perusahaan dengan tingkat pertumbuhan perusahaan yang tinggi dan perusahaan dengan tingkat pertumbuhan perusahaan rendah (Candradewi, 2018). Pertumbuhan perusahaan akan memberikan tanda positif yang diharapkan oleh pihak dari dalam perusahaan maupun pihak dari luar perusahaan tersebut. Harapan ini terkadang dimanfaatkan oleh perusahaan untuk melakukan tindakan yang tidak seharusnya, seperti misalnya melakukan tindakan manipulatif untuk menunjukkan bahwa perusahaan mengalami pertumbuhan. Menurut teori agensi, tindakan

manajemen ini akan memberikan dampak negatif bagi investor karena investor dapat terjebak dalam informasi yang menyesatkan. Investor dapat terjebak dalam informasi yang tidak benar karena perusahaan tidak mempublikasikan seluruh informasi kepada pihak luar. Pertumbuhan perusahaan akan menghasilkan tingkat pengembalian yang semakin tinggi karena pertumbuhan perusahaan memiliki aspek yang menguntungkan bagi pihak investor. Pemegang saham perusahaan dengan tingkat pertumbuhan perusahaan yang tinggi kemungkinan besar akan membatalkan investasinya karena sebagian besar keuntungan akan didapatkan oleh pemegang obligasi. Dalam hal ini, perusahaan dengan tingkat pertumbuhan perusahaan yang tinggi akan lebih sering terlibat dalam spin-off, karena spin-off ini adalah mekanisme untuk mengurangi masalah pemantauan dan meningkatkan transparansi, maka perusahaan dengan peluang pertumbuhan yang tinggi akan menimbulkan adanya asimetri informasi dan akan menanggung biaya seleksi dan merugikan lebih tinggi daripada perusahaan dengan peluang pertumbuhan yang lebih rendah yang dikarenakan oleh adanya ketidakpastian yang melekat terkait proyek baru atau pertumbuhan perusahaan. Maka dari itu pertumbuhan perusahaan yang tinggi tidak akan meningkatkan kepercayaan para investor maupun meningkatkan nilai perusahaan. Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Dewi dan Candradewi (2018) Saputri dan Giovanni (2021) yang menemukan bahwa pertumbuhan perusahaan tidak memiliki pengaruh terhadap nilai perusahaan. Didukung oleh penelitian Tahir (2020), Topani et al., (2020), Salim dan Susilowati (2020), Fajaria (2018) yang menemukan bahwa pertumbuhan perusahaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Hasil pengujian hipotesis dengan menggunakan bantuan Eviews 10, diperoleh hasil bahwa leverage berpengaruh positif dan signifikan terhadap nilai perusahaan sehingga dapat disimpulkan bahwa H3 diterima. Leverage dipahami sebagai perkiraan dari risiko yang melekat pada suatu perusahaan yang berarti semakin besar rasio leverage maka akan menunjukkan risiko investasi yang besar. Pengaruh positif tersebut menunjukkan bahwa leverage dapat meningkatkan nilai perusahaan pada saat leverage tinggi dan sebaliknya leverage dapat menurunkan nilai perusahaan pada saat leverage perusahaan rendah, ini mengindikasikan bahwa leverage yang tinggi akan memberikan indikasi prospek perusahaan yang baik sehingga memicu investor untuk ikut meningkatkan permintaan saham. Permintaan saham yang akan meningkat akan menyebabkan nilai perusahaan yang meningkat. Perusahaan dalam memenuhi kebutuhan modalnya dapat memperoleh modal dari modal sendiri yang asalnya dari modal saham, laba ditahan dan cadangan (Pasaribu 2018). Apabila pendanaan perusahaan yang berasal dari modal sendiri masih dirasa kurang, maka perusahaan dapat mempertimbangkan menggunakan dana yang berasal dari luar perusahaan yakni dengan melakukan pinjaman (utang). Penggunaan modal yang berasal dari luar dalam teori trade off dianggap sebagai langkah yang dapat bersifat menguntungkan apabila perusahaan mampu mengoptimalkan pinjamannya. Struktur modal yang optimal dapat diartikan sebagai struktur modal yang dapat meminimalkan biaya penggunaan modal keseluruhan atau biaya modal rata-rata, sehingga memaksimalkan nilai perusahaan (Pasaribu 2018). Pada perusahaan sektor properti dan real estate penggunaan leverage dapat lebih besar dikarenakan memiliki aset berwujud yang dapat digunakan sebagai jaminan. Selain itu pula, perusahaan properti dan real estate juga memerlukan modal yang besar untuk dapat melakukan kegaitan usahanya. Hasil penelitian yang dilakukan oleh Yanti dan Abundanti (2019) mengemukakan bahwa leverage berpengaruh positif secara signifikan terhadap nilai perusahaan. Didukung penelitian oleh Suwardika dan Mustanda (2017), Ramadhani et al., (2018), Markonah et al., (2020), Hardiyanti (2012), Sari (2013) yang menyatakan bahwa leverage berpengaruh secara positif dan signifikan terhadap nilai perusahaan.

SIMPULAN DAN SARAN

Hasil analisis yang dilakukan mengenai pengaruh Asimetri informasi, Pertumbuhan perusahaan dan leverage terhadap nilai perusahaan memberikan beberapa simpulan sebagai berikut. Asimetri informasi tidak berpengaruh terhadap nilai perusahaan di perusahaan sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2018-2020. Pertumbuhan perusahaan tidak berpengaruh terhadap nilai perusahaan di perusahaan sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2018-2020. leverage berpengaruh positif terhadap nilai perusahaan di perusahaan sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2018-2020.

Hasil penelitian ini menunjukan bahwa leverage berpengaruh terhadap nilai perusahaan. Pemangku kepentingan perusahaan dalam menggunakan aspek terhadap nilai perusahaan hendaknya memikirkan dan memperhatikan leverage perusahaan untuk mengetahui sebab dan akibat nilai perusahaan khususnya perusahaaan properti dan real estate. Untuk penelitian selanjutnya diharapkan untuk menambahkan variabel atau menggunakan variabel pendorong dalam menilai faktor yang mempengaruhi nilai perusahaan seperti good corporate governance, profitabilitas, struktur modal, firm size, dan lainnya.

REFERENSI

Adri, Fazdlilah, Desmiyawati, and Yuneita Anisma. 2014. “Pengaruh Kepemilikan Manajerial, Struktur Modal, Kinerja Keuangan Terhadap Nilai Perusahaan (Property Dan Real Estate).” Jom Fekon 1(2):1–15

Aeni, Nur Avita Mahdiyatul, and Nur Fadjrih Asyik. 2019. “Pengaruh Profitabilitas, Pertumbuhan Perusahaan, Struktur Modal, Ukuran Perusahaan Terhadap Pertumbuhan Perusahaan.” Jurnal Ilmu Dan Riset Akuntansi 8(7):1–17

Amelia, Y. .., and E. Khaerunnisa. 2016. “Pengaruh Pertumbuhan Perusahaan Dan Profitabilitas Terhadap Nilai Perusahaan Dengan Struktur Modal Sebagai Variabel Interverning.” Jurnal Riset Akuntansi Terpadu 9(1)

Atarita, A. I. 2017. “Pengaruh Asimetri Informasi Dan Struktur Good Coorporate Governance Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur and Beverage Yang Terdaftar Di Bursa Efek Indonesia 2009-2015.” Universitas Padjajaran 2(1)

Azari, Rizki, and Fachrizal. 2017. “Pengaruh Asimetri Informasi, Profitabilitas, Dan Leverage Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2012-2014.” Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi 2(1):82–97 Dewi, Made Ayu Paramita, and Made Reina Candradewi. 2018. “Pengaruh Pertumbuhan Perusahaan Dan Profitabilitas Terhadap Struktur Modal Dan Nilai Perusahaan.” E-Jurnal Manajemen Unud 7(8):4385–4416

Fajaria, Ardina Zahrah, and Isnalita. 2018. “The Effect of Profitability, Liquidity, Leverage and Firm Growth of Firm Value with Its Dividend Policy as a Moderating Variable.” International Journal of Managerial Studies and Research 6(10):55–69. doi: 10.20431/2349-0349.0610005

Fau, Nia. 2015. “Pengaruh Struktur Modal, Pertumbuhan Perusahaan, Ukuran Perusahaan Dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.” Lumbung Pustaka Universitas Negeri Yogyakarta 2015

Firdaus, Iwan. 2020. “The Effect of DER, TATO, ROA and Share Price to PBV (Studies on the

Food and Beverage Industry on the Indonesia Stock Exchange Period of 2012-2018).” Dinasti International Journal of Digital Business Management 1(2):210–23. doi: 10.31933/dijdbm.v1i2.153

Fosu, Samuel, Albert Danso, Wasim Ahmad, and William Coffie. 2016. “Information Asymmetry, Leverage and Firm Value: Do Crisis and Growth Matter?” International Review of Financial Analysis 46:140–50. doi: 10.1016/j.irfa.2016.05.002

Gomes I., Nadya Gomes I., Hatane Semuel, and Devie D. 2019. “Intellectual Capital Disclosure, Information Asymmetry, Cost of Capital, and Firm Value: Empirical Studies on Indonesian Manufacturers.” Petra International Journal of Business Studies 2(1):27–35. doi: 10.9744/ijbs.2.1.27-35

Hardiyanti, Nia, and Mohammad Kholiq Mahfud. 2010. “Analisis Pengaruh Insider Ownership, Leverage, Profitabilitas, Firmsize Dan Dividen Payout Ratio Terhadap Nilai Perusahaan (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2007-2010).” (2005):1–12

Husna, Asmaul, and Ibnu Satria. 2019. “Effects of Return on Asset, Debt to Asset Ratio, Current Ratio, Firm Size, and Dividend Payout Ratio on Firm Value.” International Journal of Economics and Financial Issues 9(5):50–54

Huynh, Toan Luu Duc, Junjie Wu, and An Trong Duong. 2020. “Information Asymmetry and Firm Value: Is Vietnam Different?” Journal of Economic Asymmetries 21(147):1–9. doi: 10.1016/j.jeca.2019.e00147

Jensen, C., and H. Meckling. 1976. “Theory Of The Firm: Managerial Behavior, Agency Costs And Ownership Structure.” Journal of Financial Economics 3:305–60. doi: 10.1016/0304-405X(76)90026-X

Jogiyanto, Hartono. 2016. Jogiyanto 2016.Pdf. Kesepuluh. Yogyakarta

Kanta, Agus Gurnita Adi, Hermanto, and Ni Ketut Surasni. 2021. “The Effect of Leverage and Profitability on Firm Value with Dividend Policy as Moderation Variable (Studies in Manufacturing Companies for the 2014-2018 Period).” International Journal of Multicultural and Multireligious Understanding 8(1):245–55

Kusumajaya, Dewa Kadek Oka. 2011. “Pengaruh Struktur Modal Dan Pertumbuhan Perusahaan Terhadap Profitabilitas Dan Nilai Perusahaan Pada Perusahaan Manufaktur Di Bursa Efek Indonesia.

Markonah, Markonah, Agus Salim, and Johanna Franciska. 2020. “Effect of Profitability, Leverage, and Liquidity To the Firm Value.” Dinasti International Journal of Economics, Finance & Accounting 1(1):83–94. doi: 10.38035/dijefa.v1i1.225

Mikhy, P. 2016. “Pengaruh Ukuran Perusahaan, Leverage Dan Profitabilitas Terhadap Nilai Perusahaan Pada Sektor Properti Dan Real Estate.” E-Jurnal Manajemen Universitas Udayana 1(2):2016

Murdiyono, A. J. 2017. “Pengaruh Asimetri Informasi Terhadap Nilai Perusahaan Dengan Tingkat Leverage Dan Peluang Pertumbuhan Sebagai Variabe Moderasi.” Fakultas Ekonomi Dan Bisnis, Universitas Indonesia

Ningsih, Suhesti, and Shinta Permata Sari. 2019. “Analysis of the Effect of Liquidity Ratios, Solvability Ratios and Profitability Ratios on Firm Value in Go Public Companies in the Automotive and Component Sectors.” International Journal Ecoomics, Business and Accounting Research 3(4):351–59

Novari, M. P., and V. P. Lestari. 2020. “Pengaruh Ukuran Perusahaan, Leverage, Dan Profitabilitas Terhadap Nilai Perusahaan Pada Sektor Properti Dan Real Estate.” E-Jurnal

Manajemen Universitas Udayana 5(9):5671–94

Noviadewi, Syafa’atul Uzhma, and Susi Dewi Mulyani. 2020. “Pengaruh Penghindaran Pajak Dan Asimetri Informasi Terhadap Nilai Perusahaan 35 Dengan Kepemilikan Institusional Sebagai Variabel Pemoderasi.” Pp. 1–9 in Prosiding Seminar Nasional Pakar ke 3. Buku 2: Sosial dan Humaniora.

Putra, Sandhi Mandala. 2021. “Pengaruh Profitabilitas Dan Pertumbuhan Perusahaan Terhadap Nilai Perusahaan Sub Sektor Telekomunikasi.” Jurnal Ilmiah Manajemen Ubhara 3(2):108. doi: 10.31599/jmu.v3i2.964

Ramadhani, R., Akhmadi, and M. Kuswantoro. 2018. “Pengaruh Leverage Dan Profitabilitas Terhadap Nilai Perusahaan Dengan Kebijakan Dividen Sebagai Variabel Intervening (Studi Kasus Pada Perusahaan Manufaktur Yang Terdafar Di Bursa Efek Indonesia Periode 2012- 2016).” Jurnal Riset Bisnis Dan Manajemen Tirtayasa (JRBMT) 2(1):21– 42

Rizal, and S. Sahar. 2015. “Pengaruh Rasio Keuangan Terhadap Harga Saham Sektor Properti Dan Real Estate Pada Bursa Efek Indonesia.” Jurnal Bisnis & Komunikasi Kalbisocio 2(1):41–51

Safitri, N., Ardani, Zaiman, and Akbar. 2021. “Adakah Peran Kebijakan Dividen Diantara Asimetri Informasi, Kinerja Keuangan Terhadap Nilai Perusahaan?” Urnal Intelektualita: Keislaman, Sosial Dan Sains 10(1):135–44

Salim, M. Noo., and Rina Susilowati. 2020. “The Effect of Internal Factors on Capital Structure and Its Impact on Firm Value: Empirical Evidence From the Food and Baverages Industry Listed on Indonesian Stock Exchange 2013-2017.” International Journal of Engineering Technologies and Management Research 6(7):173–91. doi:

10.29121/ijetmr.v6.i7.2019.434

Saputri, Candra Kurnia, and Axel Giovanni. 2021. “Pengaruh Profitabilitas, Pertumbuhan Perusahaan Dan Likuiditas Terhadap Nilai Perusahaan.” Competence: Journal of Management Studies 15(1):90–108. doi: 10.21107/kompetensi.v15i1.10563

Sembiring, Selvi, and Ita Trisnawati. 2019. “Faktor-Faktor Yang Mempengaruhi Nilai Perusahaan.” Jurnal Bisnis Dan Akuntansi 21(1):173–84

Sintyana, I. Putu Hendra, and Luh Gede Sri Artini. 2018. “Pengaruh Profitabilitas, Struktur Modal, Ukuran Perusahaan Dan Kebijakan Dividen Terhadap Nilai Perusahaan.” E-Jurnal Manajemen Universitas Udayana 8(2):757. doi:

10.24843/ejmunud.2019.v08.i02.p07

Sukarya, I. P., and I. G. K. Baskara. 2019. “Pengaruh Profitabilitas, Leverage, Dan Likuiditas Terhadap Nilai Perusahaan Sub Sektor Food And Beverages.” E-Jurnal Manajemen 8(1):439–68

Sunarsih, Ni Made, Ni Putu Shinta Dewi, and Monica Ni Nyoman Aprilia Kireina. 2019. “Analysis of Factors Effecting the Firm Value Factors That Effect the Firm Value.” International Journal of Applied Business and International Management 4(3):94–103. doi: 10.32535/ijabim.v4i3.687

Sutanto, Hermawan, Erlina, and Erwin Abubakar. 2019. “The Effect of Firm Size, Firm Growth, Profitability and Capital Structure on Firm Value with Devident Policy as Intervening Variables in Telecommunication Companies Listed on Indonesia Stock Exchange.” Journal of Public Budgeting, Accounting and Finance 2(4):1–13

Suwardika, I. Nyoman Agus, and I. Ketut Mustanda. 2017. “Pengaruh Leverage, Ukuran Perusahaan, Pertumbuhan Perusahaan, Dan Profitabilitas Terhadap Nilai Perusahaan

Pada Perusahaan Properti.” E-Jurnal Manajemen Unud 6(3):1248–77

Suzulia, Maya Topani, Sudjono, and Ahmad Badawi Saluy. 2020. “The Effect of Capital Structure, Company Growth, and Inflation on Firm Value With Profitability as Intervening Variable (Study on Manufacturing Companies Listed on BEI Period 2014 -2018).” Dinasti International Journal of Economics, Finance & Accounting 1(1):358–72. doi: 10.38035/DIJEFA

Syahrial, Muhammad Syahrial, Yuliansyah, and Sudrajat. 2020. “The Effect of Company Growth on Firm Value with Debt Policy as Moderation in Service Sector Industries.” International Journal for Innovation Education and Research 8(8):445–53. doi: 10.31686/ijier.vol8.iss8.2538

Tahir, Shofi, Azhar Maksum, and Khaira Amalia. 2017. “Analysis of the Effect of Company Characteristics on Firm Value with Profitability as Intervening Variables in Plantation Companies Listed on the Indonesia Stock Exchange in 2010-2017.”

Tumanggor, A. H., Erlina, & Bukit, R. 2019. “The Effect of Capital Structure, Firm Growth, Firm Size and Profitability on Firm Value of Companies With Good Corporate Governance As A Moderating Variables in Manufacturing Companies in The Basic and Chemical Industry Registered in Indonesia Stock Excha.” Journal of Public Budgeting, Accounting and Finance 2(3):1–13

Wati, Eka Ratna, Vaya Juliana Dillak, and Wiwin Aminah. 2021. “Pengaruh Pertumbuhan Perusahaan, Leverage, Profitabilitas, Dan Efisiensi Operasional Terhadap Nilai Perusahaan (Studi Pada Perusahaan Sub Sektor Properti Dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2016-2019).” Pp. 5315–22 in e-Proceeding of Management. Vol. 8

Yanti, Putu Diah Melinda, and Nyoman Abundanti. 2019. “Pengaruh Profitabilitas, Leverage Dan Kebijakan Dividen Terhadap Nilai Perusahaan Properti, Real Estate Dan Konstruksi Bangunan.” E-Jurnal Manajemen Universitas Udayana 8(9):5632. doi: 10.24843/ejmunud.2019.v08.i09.p14

Yudhistira, Satria. 2019. “Pengaruh Profitabilitas, Asimetri Informasi, Leverage Dan Likuiditas Terhadap Keputusan Investasi.”

1956

Discussion and feedback