NIAT REMAJA MENGGUNAKAN APLIKASI MOBILE COMMERCE DI KOTA DENPASAR

on

E-Jurnal Manajemen, Vol. 9, No. 11, 2020 : 3600-3620

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2020.v09.i11.p09

NIAT REMAJA MENGGUNAKAN APLIKASI MOBILE COMMERCE DI KOTA DENPASAR

Kadek Riyan Putra Richadinata1 A A Ngurah. Bagus. Aristayudha2

1,2 Fakultas Bisnis Sosial Teknologi dan Humaniora Program Study Bisnis Digital Universitas Bali Internasional email: kejutankertas1@gmail.com

ABSTRAK

Kesiapan dalam menggunakan teknologi dan risiko kredibilitas menjadi pengaruh di dalam niat remaja menggunakan aplikasi m-commerce. Penelitian ini bertujuan untuk mengetahui niat remaja menggunakan aplikasi m-commerce di Kota Denpasar. Model yang digunakan dalam penelitian ini adalah model kausalitas yaitu suatu penelitian yang bertujuan untuk menentukan hubungan dari suatu sebab akibat antara variabel eksogen dan variabel endogen. Variabel dependen dalam penelitian ini adalah Kesiapan dalam Pengadobsian dan Resiko kredibilitas, dan variable independen di dalam penelitian ini adalah niat untuk menggunakan m- commerce. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik adalah analisis data SEM Structural Equation Modeling) dengan 125 responden. Penelitian ini menggunakan teknik purposive sampling berdomisili di Kota Denpasar dan konsumen remaja dengan tahun kelahiran 1990-2000. Hasil analisis data secara statistik menunjukkan bahwa kegunaan yang dirasakan, kemudahaan yang dirasakan, pengaruh sosial dan kondisi fasilitas merupakan dimensi dari kesiapan dalam menggunakan teknologi. Risiko kemanan dan risiko privasi merupakan dimensi dari risiko kredibilitas.Temuan penelitian ini adalah kesiapan dalam menggunakan teknologi dan risiko kredibilitas berpengaruh tidak signifikan terhadap niat menggunakan aplikasi m-commerce.

Kata Kunci: niat berperilaku, kesiapan penggunaan teknologi, resiko kredibilitas, mcommerce.

ABSTRACT

Readiness in using technology and the risk of credibility becomes an influence in youth intentions using m-commerce applications. This study aims to determine the intentions of adolescents using m-commerce applications in the city of Denpasar. The model used in this study is a causality model is a study that aims to determine the relationship of a causal cause between exogenous variables and endogenous variables. Dependent variable in this research is Readiness in Pengadobsian and Risk credibility, and independent variable in this research is intention to use m- commerce. Data analysis technique used in this research is technique is data analysis SEM Structural Equation Modeling) with 125 responden. This research uses purposive sampling technique domiciled in Denpasar City and adolescent consumer with year of birth 1990-2000. The results of data analysis statistically show that perceived usefulness, perceived ease, social influence and condition of the facility is the dimension of readiness in using technology. Security risks and privacy risks are the dimensions of credibility risk. The finding of this research is that readiness in using technology and risk of credibility has no significant effect on the intention of using m-commerce applications.

Keywords: behavior intention, technology adobtion readness, kridebility risk, m-commerce

PENDAHULUAN

Kegunaan m-commerce mempunyai karakteristik dapat digunakan dimanapun dan kapanpun, mudah dalam penggunaan, menjadikan m-commerce sebagai cara untuk mencari produk yang diinginkan. Selain itu m-commerce juga dapat digunakan sebagai media transaksi pembelian dan pembayaran yang mudah Prasad & Aryasri, 2009). Dari segi keamanan m-commerce menawarkan keamanan dan privasi lebih tinggi dibandingkan saluran berbasis internet tetap di sebuah lingkungan bersama atau warnet. M-commerce merupakan sarana terfavorit di kalangan remaja dan pekerja karena kecanggihan dan kemudahannya Thakur & Srivastava, 2013)

Techinasia.com 2015) mengemukakan m-commerce lebih cenderung digunakan oleh orang usia 17 – 25 tahun yang notabene adalah kaum remaja. Sebuah laporan dari Mobile Direct, 2010) menunjukkan bahwa remaja lebih cenderung menggunakan m-commerce untuk keperluan hidup sehari-hari dibandingkan menggunakan media lainnya. Kaum remaja cenderung beralih ke mcommerce untuk menonton layanan hiburan dibandingkan dengan menonton televisi. Rentang usia yang gemar dimulai dari siswa SMA dan mahasiswa yang menyukai adanya tren baru dan gemar berbelanja guna memenuhi gaya hidup mereka.

Sistem Informasi Akuntansi SIA) juga menangkap dan mencatat dampak keuangan dari transaksi yang terjadi di perusahaan serta mendistribusikan informasi transaksi ke personel operasi untuk mengkoordinasikan berbagai tugas utamanya Hall, 2007). Perdagangan elektronik e-commerce) merupakan salah satu kegiatan yang dilakukan sebuah bisnis, kegiatan dalam perdagangan elektronik ini akan berdampak pada sistem informasi akuntansi dalam suatu usaha atau bisnis, karena transaksi keuangan yang merupakan tahap awal dari suatu siklus akuntansi yang terjadi seperti transaksi penjualan dan transaksi pembelian dilakukan melalui sistem elektronik, dan hal ini akan berdampak pada pemrosesan transaksi tersebut hingga menjadi laporan keuangan yang akan dikomunikasikan kepada pemakai. Perkembangan teknologi ini mulai mempengaruhi sistem perkembangan perdagangan, bahkan teknologi informasi saat ini berperan sebagai sarana transaksi bisnis online melalui media berupa internet Utami, 2012). Ternyata hal ini membawa dampak yang memaksa beberapa bisnis tradisional harus memikirkan ulang cara bisnis mereka untuk menerapkan teknologi informasi dalam aktivitas bisnisnya untuk menghadapi persaingan global Santosa, 2002).

Berkembangnya bisnis mobile commerce dan semakin tingginya perilaku pengguna melakukan pembelian dengan menggunakan perangkat mobile semakin menguatkan peran mobile payment sebagai salah satu aplikasi yang paling penting untuk melakukan pembayaran pada bisnis mobile commerce. Dahlberg et.al mendefinisikan Mobile payment sebagai pembayaran untuk barang, jasa dan tagihan menggunakan perangkat mobile menggunakan teknologi jaringan komunikasi nirkabel dan teknologi komunikasi lainnya. Penggunaan layanan mobile payment untuk melakukan pembayaran pada bisnis berbasis mobile commerce akan memberikan kemudahan dan kecepatan dalam bertransaksi. Layanan mobile payment tidak hanya memberikan kemudahan dan kecepatan,

tetapi juga memungkinkan pengguna untuk menyelesaikan pembayaran dengan lebih aman dan memberikan kenyamanan lebih dalam bertransaksi kapan dan dimana saja.

Terlepas dari manfaat menggunakan layanan mobile payment, adopsi penggunaan layanan mobile payment masih rendah. Data survei dari MasterCard Mobile payments Readiness Index MMPRI) pada tahun 2012 menunjukkan Indonesia menempati posisi ke-33 dari 34 negara pada survei kesiapan penggunaan mobile payment, konsumen di Indonesia berada di bawah rata-rata dalam keakraban, frekuensi, dan kemauan menggunakan mobile payment. Hal ini juga tercermin pada masih sedikitnya ketersediaan opsi metode pembayaran menggunakan mobile payment atau uang elektronik berbasis server server based) di pasar online.

Ketersediaan opsi metode pembayaran menggunakan mobile payment yang masih sedikit dan rendahnya penggunaan layanan mobile payment karena konsumen masih menyukai metode pembayaran standar menggunakan kartu kredit atau debit, transfer bank serta melakukan transaksi secara tunai. Belum terbiasa menggunakan perangkat mobile untuk melakukan pembayaran dan adanya persepsi kurang nyaman menggunakan smartphone dengan layar kecil untuk melakukan transaksi serta adanya kekhawatiran akan faktor keamanan masih menjadi pertimbangan dasar seseorang untuk melakukan transaksi non tunai. Hal ini juga disampaikan oleh Mallat bahwa penilaian atas risiko yang terlibat menjadi hambatan terbesar dalam adopsi mobile payment. Dari masalah tersebut penggunaan mobile payment untuk bertransaksi masih perlu ditingkatkan, penggunaan mobile payment secara teori harusnya lebih praktis seperti memberikan kemudahan, kecepatan, fleksibilitas waktu dan tempat untuk menyelesaikan suatu transaksi. Oleh karena itu, perlu untuk diketahui faktor-faktor yang mempengaruhi niat menggunakan layanan mobile payment. Salah satu mcommerce yang saat ini diminati oleh konsumen online Indonesia ialah Matahari Mall.com beritasatu, 2015).

MatahariMall.com adalah situs perdagangan elektronik yang menyediakan lebih dari ratusan ribu pilihan produk dari segala kebutuhan mulai dari fashion wanita, fashion pria, kesehatan & kecantikan, handphone & tablet, laptop, gadget, elektronik, lifestyle, hobi, hingga keperluan rumah tangga.Nilai tambah dari Mataharimall.com dibandingkan m-commerce lainnya adalah kesuksesannya dalam mengubah pola pikir konsumen yang tidak ingin berbelanja online menjadi ingin berbelanja online. Branding Matahari menjadikan rasa aman bagi konsumen untuk berbelanja online di Mataharimall.com. Kepercayaan itu muncul dari puluhan pesanan yang melebihi target di launching perdana mataharimall.com pada September 2015 beritasatu, 2015).

Terlepas dari semua keuntungan yang melekat pada m-commerce, terdapat hambatan yang terdapat dalam menggunakan perangkat m-commerce. Pengaruh lingkungan sosial dan kondisi fasilitas menjadi hambatan dalam menggunakan mcommerce Tasha & Suzanne, 2014). Di dalam melakukan atau menggunakan sesuatu perlu adanya fasilitas yang mendukung dan referensi konsumen untuk mengadobsi aplikasi m-commerce.

Jumlah pengguna m-commerce di Indonesia adalah bukti bahwa meskipun ada keuntungan yang melekat pada saluran m-commerce, ada keengganan di antara pelanggan untuk mengadopsi teknologi ini Thakur & Srivastava, 2013). Sehingga perlu penelitian mengenai faktor-faktor yang menghambat pelanggan menggunakan aplikasi m-commerce di Indonesia.

Penelitian ini untuk mengetahui niat Remaja di Kota Denpasar menggunakan aplikasi m-commerce melalui kesiapan konsumen dan risiko kreadibilitas dalam niat untuk menggunakan aplikasi m-commerce Mataharimall.com. Di dalam mengukur kesiapan konsumen dalam teknologi baru dapat diukur dengan 4 dimensi yaitu manfaat yang dirasakan, kemudahan yang dirasakan, pengaruh sosial dan kondisi fasilitas. Penelitian ini juga memberikan wawasan tentang risiko dalam mengetahui niat menggunakan aplikasi m-commerce di kota Denpasar.

Niat berperilaku didefinisikan Giannakos et al., 2015) sebagai keinginan konsumen untuk berperilaku menurut cara tertentu dalam rangka memiliki, membuang dan menggunakan produk atau jasa. Jadi konsumen dapat membentuk keinginan untuk mencari informasi, memberitahukan orang lain tentang pengalamamannya dengan sebuah produk, membeli sebuah produk atau jasa tertentu, atau membuang produk dengan cara tertentu. TAM dianggap sebagai landasan teoritis yang tepat untuk pengembangan model konseptual di dalam meneliti niat berprilaku Soteriades & Van Zyl, 2013). TAM telah menjadi teori yang paling banyak diadobsi untuk menjelaskan maksud pelanggan. Penggunaan berbagai jenis saluran perbankan elektronik seperti internet banking berhasil diprediksi melalui TAM Sparks et al., 2013). Kegunaan yang dirasakan dan kemudahan yang dirasakan adalah prediktor utama niat prilaku dalam menggunakan teknologi. Oleh karena itu kegunaan yang dirasakan dan kemudahan yang dirasakan diusulkan sebagai model dimensi TAM Davis, 1989).

Berdasarkan latar belakang di atas, maka permasalahan pokok dalam penelitian ini adalah 1) Apakah kemudahan penggunaan yang dirasakan perceived ease of use) berpengaruh positif terhadap manfaat yang dirasakan perceived usefulness) dalam menggunakan e-commerce pada UMKM di Kota Bengkulu?, 2) Apakah manfaat yang dirasakan perceived usefulness) berpengaruh positif terhadap sikap terhadap penggunaan attitude towards using) dalam menggunakan e-commerce pada UMKM di Kota Bengkulu?, 3) Apakah kemudahan penggunaan yang dirasakan perceived ease of use) berpengaruh positif terhadap sikap terhadap penggunaan attitude towards using) dalam menggunakan e-commerce pada UMKM di Kota Bengkulu?, 4) Apakah sikap terhadap penggunaan attitude towards using) berpengaruh positif terhadap niat untuk menggunakan intention to use) dalam menggunakan e-commerce pada UMKM di Kota Bengkulu? Dan 5) Apakah manfaat yang dirasakan perceived usefulness) berpengaruh positif terhadap niat untuk menggunakan intention to use) dalam menggunakan ecommerce pada UMKM di Kota Bengkulu ?

Pengaruh sosial didefinisikan sebagai sejauh mana seseorang individu berminat dan merasakan bagaimana orang lain dapat menggunakan sistem yang baru. Pengaruh Sosial sebagai penentu langsung dari niat prilaku mempresentasikan sebagai norma subyektif dalam teori tindakan yang beralasan Rawashdeh, 2015). Fasilitas yang dirasakan didefinisikan sebagai sejauh mana seorang individu

percaya bahwa infrastruktur organisasi dan teknis yang ada dapat mendukung penggunaan system. Segala sesuatu akan terasa lebih mudah menggunakan sistem atau aplikasi teknologi baru apabila didukung oleh kondisi fasilitas yang sesuai Silbert, 2015).

Keamanan adalah dimensi penting dalam mempelajari sikap pengguna terhadap perbankan online Al-Qeisi & Al-Abdallah, 2013). Resiko privasi telah diakui sebagai salah satu paling penting dan sering digunakan dalam faktor-faktor yang mempengaruhi niat pelanggan mengadobsi elektronik Kim et al., 2011). Ada kebutuhan untuk memasukkan peran kepribadian di dalam mengadobsi perangkat elektronik. Kekecewaan konsumen dan frustrasi di pelanggaran privasi konsumen menjadi hambatan penting. Beberapa hasil penelitian menunjukkan bahwa orangorang khawatir tentang pengungkapan yang tidak diinginkan dari informasi pribadi mereka atau bisa terdapat penyalahgunaan informasi mereka oleh perusahaan (Hanafizadeh et al., 2014). Technology Acceptance Models TAM) yang dirumuskan Davis et al. 1989) menunjukkan bahwa manfaat yang dirasakan berpengaruh terhadap sikap terhadap penggunaan. Manfaat yang dirasakan didefinisikan sebagai tingkat keyakinan individu bahwa dalam menggunakan sistem atau teknologi tertentu akan meningkatkan kualitas kerjanya Davis, 1989). Jika manfaat yang dirasakan meningkat maka sikap terhadap penggunaan akan meningkat pula. Barret et al. 1986), serta Schultz dan Slevin 1975) menyatakan adanya hubungan positif yang konsisten antara manfaat yang dirasakandan sikap terhadap penggunan.

Granić & Marangunić, 2019) mengemukakan empat dimensi kunci kesiapan dalam menerima teknologi ialah kemudahan yang dirasakan, kegunaan yang dirasakan, pengaruh sosial dan kondisi fasilitas. Keempat dimensi ini membentuk kesiapan dalam mengadopsi teknologi, bagaimana teknologi dapat memberikan kemudahan, bagaimana kegunaan teknologi dapat memberikan manfaat, bagaimana pengaruh sosial dan kondisi fasilitas dapat meningkatkan kesiapan untuk menggunakan teknologi.

Marchiori & Cantoni, 2015) mengemukakan kemudahan yang dirasakan dan kegunaan yang dirasakan menjadi persyaratan dalam mempertimbangkan dalam melakukan sesuatu. Produk tersebut harus berguna dan mudah digunakan bagi konsumen. Jika menggunakan produk tersebut dapat meningkatkan kinerjanya serta menggunakan produk tersebut mengacu pada sejauh mana seorang percaya bahwa produk itu dapat memberikan kemudahan. Morosan, 2014) mengemukakan kemudahaan yang dirasakan dan kegunaan yang dirasakan berpengaruh terhadap sikap pengguna untuk menerima inovasi teknologi baru.

Menurut Bulent 2016) pengaruh sosial dapat mempengaruhi seseorang dalam menggunakan teknologi. Seseorang ingin mengadobsi produk tersebut apabila mendapat rekomendasi dari lingkungan sosial. Giannakos, 2013) mengemukakan penggunaan m-commerce didorong oleh orang orang di sekitar mereka untuk menerima dan memanfaatkan m-commerce.

Menurut Lyons et al. 2012) kondisi fasilitas mempengaruhi lingkungan eksternal dalam mengadobsi sesuatu. Dalam mengadobsi teknologi tentu harus didukung dengan fasilitas yang sesuai dengan apa yang dibutuhkan. Menurut

Mayer 2014) kondisi fasilitas dapat mendukung penggunaan teknologi dalam infrastruktur organisasi.

Dalam belanja online dibutuhkan kepercayaan sebab konsumen dan penjual tidak dapat bertemu secara langsung sehingga terkadang masih ada ragu ketika berbelanja online. Kepercayaan menurut Turban 2010:199) yakni suatu kondisi psikologis seseorang atau organisasi yang yakin bahwa mitra transaksi perusahaan) akan menepati janjinya. Sedangkan menurut Barnes 2003:148) kepercayaan yakni keyakinan seseorang untuk bertingkah laku tertentu bahwa mitranya akan memberikan apa yang diharapkan seperti kata, janji atau pernyataan orang lain dapat dipercaya. Dan menurut Sunarto 2006:153) Kepercayaan yakni semua pengetahuan yang dimiliki konsumen dan semua kesimpulan yang dibuat konsumen tentang objek, atribut dan manfaatnya. Indikator variabel kepercayaan mengacu pada penelitian Seyed 2011), Togar 2014), Mahkota 2014) dan Khairani 2015) yaitu: reputasi website, kehandalan, jaminan transaksi, keamanan privasi dan kualitas informasi.

Kemudahan Transaksi Belanja dalam online juga dikaitkan dengan kemudahan dalam menggunakannya. Davis, 1989) mendefinisikan percieved ease of use sebagai tingkatan dimana user percaya bahwa teknologi/sistem tersebut dapat digunakan dengan mudah dan bebas dari masalah. Sedangkan menurut Basu 2008:39) kemudahan yakni suatu pengorbanan yang dikeluarkan oleh pelanggan untuk mendapatkan produk atau pelayanan yang relatif mudah, nyaman dan efisien. Dan menurut Turban 2010:18) kemudahan transaksi seharusnya dapat digunakan semudah mungkin tanpa melalui proses yang dapat mempersulit para penggunanya dalam proses transaksi. Indikator variabel kemudahan transaksi mengacu pada penelitian Adityo 2011), Ardyanto 2015) Sudjatmika 2017) dan Pudjihardjo 2015) yaitu: kemudahan navigasi, kemudahan dipahami, kemudahan pembayaran, dan pilihan transaksi yang fleksibel.

Keputusan Pembelian Online Devaraj dkk 2003) mendefinisikan Online Purchase Decision keputusan pembelian online) sebagai proses pembelian yang dilakukan konsumen melalui proses alternatif dengan menggunakan media internet yang memiliki nilai manfaat lebih tinggi. Sedangkan menurut Suhari 2008) keputusan pembelian online yakni proses seorang konsumen ketika menggunakan media internet untuk melakukan pembelian sebuah produk atau jasa dimulai dengan timbulnya awareness kesadaran) konsumen akan suatu informasi atau produk yang dapat diperoleh dari internet. Indikator variabel keputusan pembelian online pada penelitian ini mengacu pada penelitian Devaraj dkk 2003) dan Khairani 2015) yaitu : keputusan tentang reputasi vendor, keputusan tentang prioritas pembelian, keputusan tentang efisiensi pencarian, dan keputusan tentang frekuensi transaksi.

Technology Acceptance Model TAM) diperkenalkan oleh Davis 1989) untuk mengukur penerimaan pengguna terhadap sistem informasi. Kemudian pada tahun 1989 model TAM disempurnakan. Davis et al. 1989) menyatakan bahwa tujuan TAM adalah untuk dapat memberikan maksud tentang faktor-faktor penerimaan komputer. Menurut Azjen & Fishbein 1980) model penerimaan teknologi TAM) diambil dari teori perilaku yang direncanakan dan teori tindakan yang beralasan. Menurut Azjen 1985) mengatakan bahwa teori psikologi sosial yang terdiri dari teori perilaku terencana dan teori tindakan beralasan Azjen &

Fishbein, 1980, TAM memberikan hubungan kausal yang terbentuk yang terdiri kepercayaansikap-niat-perilaku yang digunakan untuk mengembangkan dan memperkirakan potensi penerimaan pengguna teknologi. Disarankan agar orang percaya hasil potensial dari suatu tindakan sebelum mengambil keputusan dalam bentuk perilaku dengan mempertimbangkan sikap, keyakinan, dan niat seseorang. Menurut Legris et al. 2003), TAM dipercaya mampu mengembangkan penggambaran yang wajar dari niat pengguna untuk menggunakan teknologi. Legris et al. 2003) menunjukkan bahwa TAM adalah sangat cocok untuk memberikan model sistematis dalam menentukan tingkat penerimaan teknologi di seluruh pengguna yang dibuktikan secara empiris dengan tingkat keberhasilan 40% dalam memprediksi penggunaan sistem pengguna. Selain penelitian saat ini, dalam sebuah teori TAM sebenarnya sudah banyak manfaatnya yang dirasakan oleh pengguna terkait penggunaan sistem dan adopsi pada sistem online maupun teknologi khususnya di bidang e-money di Indonesia. Pada sebuah teori TAM setidaknya mampu memperkirakan dalam hal pengukuran adopsi konsumen dalam konteks e-commerce.

Terlepas dari rentang bukti yang menunjukkan TAM sebagai model kerja yang sesuai yang digunakan untuk mendapatkan wawasan tentang penerimaan pengguna pada teknologi, Porter dan Donthu 2006) di dalam teorinya mengatakan bahwa masih ada teori lain yang dapat dimasukkan dengan menambahkan teori terkait. Topik asli oleh Akturan, dan Tezcan 2012) memasukkan manfaat yang dirasakan dan risiko yang dirasakan untuk menambahkan lebih banyak dimensi dalam adopsi teknologi oleh konsumen. Kedua variabel tersebut juga akan ditambahkan pada penelitian tentang telkomsel penggunakan pada TCash ini untuk memberikan pengetahuan yang lebih mendalam terkait penggunaan teknologi informasi. Penelitian sebelumnya yang sudah dilakukan tentang konsep e-money yang dilakukan oleh para ahli yang juga menggabungkan banyak variabelvariabel seperti risiko yang dirasakan, kepercayaan dan manfaat yang dirasakan. Oleh karena itu, sejak TAM pertama kali dikembangkan oleh Davis et al. 1989) banyak model telah dimasukkan dengan menambahkan teori terkait guna mendukung dalam kajian teori

Mobile payment memungkinkan konsumen menghilangkan kebutuhan menggunakan uang tunai atau cash, dan menawarkan kenyamanan dan kecepatan dalam bertransaksi. Mobile payment merupakan metode pembayaran elektronik alternatif untuk barang, jasa dan tagihan. Metode pembayaran ini menggunakan perangkat mobile seperti mobile phone, smartphone, personal digital assistant dengan memanfaatkan teknologi jaringan komunikasi nirkabel atau teknologi komunikasi yang lain seperti Bluetooth, radio frequency identification RFID), dan near field communication NFC). Semakin meluasnya penggunaan perangkat mobile dan semakin meningkatnya kebutuhan pengguna untuk melakukan pembayaran dengan nyaman dan tepat waktu, mobile payment diharapkan menjadi saluran penting untuk melakukan transaksi keuangan.

Donner dan Tellez mengemukakan bahwa mobile payment dan mobile banking adalah sama merujuk secara kolektif untuk suatu aplikasi yang memungkinkan orang menggunakan mobile phone mereka untuk mengakses dan menggunakan akun bank, transfer dana, dan melakukan pembayaran pada toko.

Lebih lanjut Slade et al. mengemukakan meskipun mobile payment dan mobile banking adalah dua cabang yang berbeda dari layanan mobile financial beberapa karakteristiknya tumpang tindih, misalnya transfer uang secara langsung dari rekening ke rekening dan sumber dana untuk mobile payment, semua dilakukan melalui perangkat mobile. Oliveira et.al menambahkan bahwa mobile payment dan mobile banking adalah sistem yang khas dalam jumlah pemain yang terlibat; mobile banking merupakan hubungan langsung sederhana antara konsumen dan bank sedangkan mobile payment adalah proses tiga pihak antara konsumen, merchant dan bank. Saat ini ada tambahan pihak baru yaitu operator seluler dan produsen smartphone - seperti Apple dan Samsung dengan Apple pay dan Samsung pay-nya.

Perceived Usefulness Davis et al. 1989) menjelaskan manfaat yang dirasakan sebagai sejauh mana seseorang percaya bahwa menggunakan teknologi atau aplikasi baru akan meningkatkan kinerja atau produktivitas pengguna. Kegunaan juga dapat diartikan sebagai subjektif calon pengadopsi Kemungkinan bahwa penerapan teknologi baru dari sumber luar negeri akan bermanfaat bagi pribadinya dan / atau kesejahteraan perusahaan pengadopsinya Phillips et al.1994). Perceived Ease of Use yang dirasakan didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan teknologi baru tidak akan membutuhkan upaya fisik atau mental Davis, 1989) Perceived risk Perceived risk, diperkenalkan oleh Bauer 1960), mengacu pada sifat dan jumlah risiko yang dirasakan oleh konsumen dalam merenungkan keputusan pembelian tertentu. Agaknya seorang konsumen termotivasi untuk melakukan pembelian untuk mencapai beberapa tujuan pembelian. Unsur risiko sering muncul karena sebelum melakukan pembelian, konsumen tidak selalu dapat memastikan bahwa pembelian yang direncanakan akan memungkinkan mereka mencapai tujuan pembelian mereka. Risiko yang dirasakan menurut Sitkin dan Pablo 1992) merupakan ketidakpastian yang dihasilkan dari suatu keputusan

Penelitian-penelitian terdahulu yang berkaitan dengan penggunaan atau adopsi mobile payment telah dilakukan, Morosan dan DeFranco meneliti adopsi mobile payment khususnya near field communication NFC) pada konsumen hotel dengan menggunakan model dasar UTAUT2 yang dikembangkan oleh Venkatesh et.al. Hasil penelitian menemukan bahwa performance expectancy adalah predictor tertinggi dari niat menggunakan NFC mobile payment, sementara social influence, hedonic motivations, dan habit memiliki efek yang lebih rendah dalam niat menggunakan mobile payment. Sementara variabel effort expectancy¸ general privacy¸ dan perceived security tidak signifikan. Lebih lanjut Oliveira et.al mengusulkan penggabungan model UTAUT2 dengan model Diffusion of Innovation DOI) serta penambahan construct perceived technology security dan intention to recommend untuk meneliti faktor-faktor yang mempengaruhi adopsi mobile payment dan niat untuk merekomendasikan teknologi mobile payment pada social network di Portugal. Hasil penelitian menemukan bahwa variabel construct compatibility, perceived technology security, performance expectancy, innovativeness, dan social influence mempengaruhi adopsi mobile payment dan intention to recommend teknologi mobile payment. Penelitian ini berfokus pada niat untuk mengadopsi mobile payment, namun segala aktivitas dari end-user yang berhubungan dengan mobile payment tidak dianggap.

Slade et al. melakukan penelitian dengan mengeksplorasi model UTAUT2 dengan penambahan construct trust dan risk pada pengguna ponsel yang bukan merupakan pengguna NFC Mobile payment NFC MPs) dengan 244 responden di United Kingdom UK). Data dianalisis menggunakan analisis regresi dengan alat analisis SPSS 20.0. Penelitian ini membandingkan model dasar UTAUT2 dengan modifikasi model UTAUT2 dengan penambahan construct trust dan risk. Hasil penelitian menemukan bahwa model UTAUT2 dengan penambahan construct trust dan risk lebih baik menjelaskan niat bukan pengguna untuk mengadopsi NFC MPs dengan nilai 58,4% berbanding 52,7%. Construct performance expectancy, social influence, habit, risk dan trust ditemukan secara signifikan mempengaruhi behavioral intention untuk mengadopsi NFC MPs. Sementara construct effort expectancy, facilitating conditions, price value, dan hedonic motivation tidak signifikan.

Mobile payment sekarang ini merupakan alat pembayaran dalam bentuk elektronik untuk membayar suatu tagihan, jasa dan barang. Metode pembayaran ini nantinya menggunakan perangkat telepon pengguna dengan memanfaatkan kuota internet. Dengan adanya mobile payment menyebabkan konsumen untuk beralih menggunakan transaksi non-tunai yang memiliki fungsi untuk mengefisienkan waktu dalam melakukan transaksi. Dengan adanya perangkat mobile dan koneksi internet yang bagus maka mobile payment dapat digunakan sebagat alat transaksi. Pembayaran pada bisnis yang berbasis mobile commerce ini juga bisa menggunakan mobile payment sebagai alat pembayaran, sehingga akan menimbulkan kemudahan dan kecepatan transaksi. Terdapat berbagai macam jenis layanan mobile payment yang ada baik dari perbankan maupun pengembang aplikasi. T-Cash dan Dompetku merupakan pencetus mobile payment yang berdiri sejak tahun 2007 dan 2008. Pada tahun 2012 munculah berbagai macam mobile payment yang meliputi adalah PayPro, CIMB Rekening Ponsel, XL Tunai, Dana, Uangku, Mandiri E-Cash, OVO, Gopay, dan Sakuku Eka, 2018).

Berbeda dengan bisnis konvensional offline), dalam bisnis online penjual dan pembeli tidak bertatap muka secara langsung sehingga keputusan menggunakan sistem ecommerce didorong oleh kepercayaan yang mempunyai peran penting dalam meningkatkan penggunaan Kim dkk., 2003). Apabila konsumen tidak mempunyai rasa percaya dengan perusahaan penyedia sistem ecommerce maka konsumen tidak akan membeli produk atau jasa pada perusahaan itu. Hal tersebut selaras dengan penelitian yang dilakukan oleh Seyed, 2012) hasil analisis membuktikan bahwa variabel kepercayaan menunjukan hasil yang paling dominan dalam mempengaruhi keputusan pembelian. Serta didukung penelitian Hardiawan 2013), Pudjihardjo 2015), Kidane 2016), yang menyatakan bahwa variabel kepercayaan berpengaruh secara signifikan terhadap keputusan pembelian. Transaksi melalui internet hanya akan dilakukan oleh konsumen yang mempunyai kepercayaan.

Penelitian ini, mengusulkan kesiapan dalam mengadopsi teknologi sebagai variabel laten didefinisikan oleh dimensi di atas. Oleh karena itu hipotesisnya adalah:

H1: Kegunaan yang dirasakan, kemudahan yang dirasakan, pengaruh sosial, dan kondisi fasilitas merupakan dimensi dari kesiapan dalam menggunakan teknologi

H1a: Kegunaan yang dirasakan adalah dimensi dari kesiapan dalam mengadopsi teknologi.

H1b: Kemudahan yang dirasakan adalah dimensi dari kesiapan dalam mengadopsi teknologi.

H1c: Pengaruh sosial adalah dimensi dari kesiapan dalam mengadopsi teknologi.

H1d: Kondisi fasilitas adalah dimensi dari kesiapan dalam mengadopsi teknologi.

Menurut Owston et al. 2011) kredibilitas yang dirasakan diartikan sebagai sejauh mana seseorang percaya bahwa menggunakan layanan m-commerce akan bebas dari ancaman dan privasi. Kredibilitas yang dirasakan ditemukan memiliki pengaruh positif yang signifikan terhadap niat prilaku untuk menggunakan aplikasi perbankan mobile, elektronic tax filing, electronic learning dan m-banking.

Menurut Rawat et al. 2014) keamanan merupakan dimensi kunci yang mendorong sikap pengguna terhadap online m-commerce. Penelitian sebelumnya di negara-negara dengan tingkat m-commerce yang berbeda menunjukkan bahwa resiko keamanan merupakan predikor penting dalam mengadobsi perbankan internasional.

Toppin 2010) menemukan kekhawatiran keamanan atas internet banking yang tinggi, baik pada pengguna maupun non pengguna m-commerce di Singapura. Zhan & Mei 2013) mengemukakan kemanan web yang dirasakan sebagai penentu yang signifikan bagi pembelian apabila kartu kredit dan informasi lainnya aman.

Zhan & Mei 2013) risiko privasi adalah hambatan penting untuk transaksi elektronik. Penelitian menunjukkan bahwa orang prihatin dengan hal yang tidak diinginkan seperti kebocoran informasi pribadi atau penyalahgunaan informasi dari pihak perusahaan. Perhatian informasi pribadi sangat penting dirahasiakan di dalam pembelanjaan online.

Menurut Bulent 2016) bisnis online menggunakan informasi pribadi yang tidak tepat sehingga dapat menyerang privasi konsumen. Paris et al., 2010) menemukan kekawatiran konsumen tentang bank dapat berbagi profil pelanggan dengan perusahaan lain di Indonesia dengan demikian perusahaan lain dapat menjual produk tambahan yang diperlukan oleh pihak konsumen. Oleh karena itu penelitian ini mengusulkan risiko kredibilitas sebagai variable laten didefinisikan oleh dimensi risiko kemanan dan risiko privasi. Jadi hipotesisnya adalah;

H2: Risiko keamanan dan risiko privasi. merupakan dimensi dari risiko kredibilitas

H2a: Risiko keamanan adalah dimensi dari risiko kredibilitas.

H2b: Risiko privasi adalah dimensi dari risiko kredibilitas.

Menurut Hill et al. 1977) Niat berprilaku adalah faktor motivasional yang menangkap seberapa banyak usaha yang bersedia dipersembahkan sesorang dalam melakukan suatu prilaku. Konstruk yang awalnya dikembangkan dalam teori prilaku terencana banyak digunakan pada model berikutnya yang terkait dengan penerimaan teknologi.

Slade et al. 2015) mengemukakan bahwa kesiapan teknologi telah banyak dianjurkan dalam literatur sebagai prediktor prilaku. Kesiapan teknologi mendorong seseorang untuk ingin menggunakan aplikasi m-commerce. Apabila seseorang telah mampu menggunakan teknologi di dalam ponsel maka mereka akan menggunakan teknologi untuk berbelanja online.

Oleh karena itu dapat ditarik hipotesisnya sebagai berikut:

H3: Kesiapan dalam menggunakan teknologi berpengaruh positif terhadap niat menggunakan aplikasi m-commerce.

METODE PENELITIAN

Populasi dalam penelitian ini adalah seluruh konsumen remaja pengguna smartphone yang tahu akan aplikasi Mataharimall.com yang berdomisili di Denpasar sehingga jumlah populasi tidak dapat ditentukan secara pasti infinite).

Sesuai dengan alat analisis yang digunakan yaitu Structural Equation Modelling SEM), maka penemuan jumlah sampel yang representatif menurut Rogers, 1983) Ferdinand 2002) adalah jumlah indikator dikalikan 5 sampai dengan 10 karena jumlah indikator yang digunakan dalam penelitian ini adalah 25 maka ukuran sampelnya berada pada rentang 125 responden. Penelitian ini menggunakan teknik purposive sampling Sugiyono, 2016). Purposive yang dimaksud adalah sampel yang ditentukan dalam jumlah dan kriteria tertentu.

Data analisis menggunkan analisis deskriptif. Dalam Sugiyono, 2016) statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagai mana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Alat analisis data yang digunakan dalam penelitian ini adalah Structural Equation Modelling SEM) dengan bantuan program komputer Analysis of Moment Structure AMOS). Penelitian ini bertujuan untuk membuktikan dan menganalisis pengaruh variabel eksogen terhadap variabel endogen. Pengaruh tersebut sangat kompleks, dimana terdapat variabel bebas dan variabel terikat. Variabel tersebut merupakan variabel laten latent variable) yang dibentuk oleh beberapa indikator observed variable). Oleh karena itu, untuk menganalisis data dalam penelitian ini digunakan teknik analisis Structural Equation Modeling SEM) dengan menggunakan program AMOS 21.

HASIL DAN PEMBAHASAN

Data penelitian diperoleh dari kuesioner yang telah disebarkan kepada seluruh responden yang berjumlah 125 orang. Berdasarkan data yang diperoleh melalui kuesioner, dikemukakan distribusi responden sebagai berikut.

Tabel 1.

Tabel Distribusi Responden

|

No Distribusi Responden |

Jumlah (Orang) |

Persentase |

|

1 Jenis Kelamin | ||

|

Laki-laki |

68 |

54.4 |

|

Perempuan |

57 |

45.6 |

|

Jumlah |

125 | |

|

2 Umur | ||

|

17 - 20 Tahun |

48 |

38.4 |

|

21 - 23 Tahun |

55 |

44.0 |

|

24 - 25 Tahun |

22 |

17.6 |

|

Jumlah |

125 | |

|

3 Tingkat Pendidikan | ||

|

SMA/ sederajat |

48 |

38.4 |

|

Diploma |

21 |

16.8 |

|

S1 |

56 |

44.8 |

|

Jumlah |

125 |

Sumber: Data diolah, 2017

Berdasarkan pada Tabel 1. dapat diketahui bahwa penelitian ini memilki skorproduct moment lebih dari 0,361 dengan taraf signifikansi kurang dari 5 persen sehingga semua butir dalam instrument tersebut dikatakan valid.

Uji reliabilitas adalah mengukur keandalan suatu statistik, pada penelitian ini di ambil sampel 30 responden, dan digunakan koefesien Alpha Cronbach yang menyatakan bahwa nilai suatu instrument dikatakan reliabel bila nilai Alpha Cronbach > 0,6. Hasil uji reliabilitas dapat dilihat pada Tabel 2.

Tabel 2.

Uji Realiabilitas

|

Klasifikasi Kontruk/ variabel |

Konstruk/ variabel |

Dimensi |

Alpha Cronbach |

Keterangan |

|

Kegunaan yang dirasakan |

0,787 |

Reliabel | ||

|

Kesiapan menggunakan |

Kemudahaan yang dirasakan |

0,819 |

Reliabel | |

|

Eksogen |

teknologi |

Pengaruh sosial |

0,780 |

Reliabel |

|

Kondisi fasilitas |

0,901 |

Reliabel | ||

|

Risiko |

Risiko keamanan |

0.856 |

Reliabel | |

|

kredibilitas |

Risiko privasi |

0.919 |

Reliabel | |

|

Endogen |

Niat berperilaku |

0,891 |

Reliabel |

Sumber: Data diolah, 2017

Berdasarkan Tabel 2. dapat diketahui bahwa Alpha Cronbach seluruh instrument tersebut lebih besar daripada 0,6. Hal ini menunjukkan bahwa

pengukuran tersebut dapat memberikan hasil yang konsisten apabila dilakukan pengukuran kembali terhadap subyek yang sama.

Tabel 3. Uji Validitas

|

Klasifikasi Kontruk/ variabel |

Konstruk/ variabel |

Dimensi |

Indikato r |

Koefisien Korelasi |

Signifikansi |

Keterangan |

|

Kegunaan |

X111 |

0,815 |

0,000 |

Valid | ||

|

Eksogen |

X112 |

0,762 |

0,000 |

Valid | ||

|

yang dirasakan |

X113 |

0,848 |

0,000 |

Valid | ||

|

X114 |

0,704 |

0,000 |

Valid | |||

|

Kemudahaa |

X121 |

0,793 |

0,000 |

Valid | ||

|

X122 |

0,776 |

0,000 |

Valid | |||

|

n yang dirasakan |

X123 |

0,836 |

0,000 |

Valid | ||

|

Kesiapan |

X124 |

0,815 |

0,000 |

Valid | ||

|

menggunakan |

X131 |

0,851 |

0,000 |

Valid | ||

|

teknologi |

Pengaruh |

X132 |

0,664 |

0,000 |

Valid | |

|

sosial |

X133 |

0,782 |

0,000 |

Valid | ||

|

X134 |

0,809 |

0,000 |

Valid | |||

|

X141 |

0,965 |

0,000 |

Valid | |||

|

Kondisi |

X142 |

0,886 |

0,000 |

Valid | ||

|

fasilitas |

X143 |

0,878 |

0,000 |

Valid | ||

|

X144 |

0,790 |

0,000 |

Valid | |||

|

Resiko |

X211 |

0,959 |

0,000 |

Valid | ||

|

Eksogen |

keamanan |

X212 |

0,877 |

0,000 |

Valid | |

|

Resiko |

X213 |

0,801 |

0,000 |

Valid | ||

|

kredibilitas |

Resiko |

X221 |

0,930 |

0,000 |

Valid | |

|

X222 |

0,953 |

0,000 |

Valid | |||

|

privasi |

X223 |

0,903 |

0,000 |

Valid | ||

|

Niat berperlilaku |

Y11 |

0,907 |

0,000 |

Valid | ||

|

Endogen |

Y12 Y13 |

0,914 0,897 |

0,000 0,000 |

Valid Valid | ||

Sumber: Data diolah, 2017

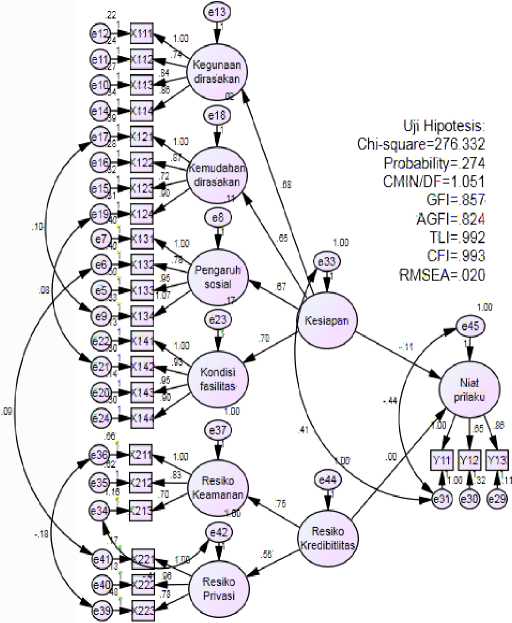

Tabel 4. menunjukkan bahwa nilai default model delapan alat ukur chi square, probability, RMSEA, GFI, AGFI, CMIN/DF, TLI, CFI) enam goodness of fit menjadi lebih baik dan dua lebih kecil, tetapi hanya chi square, probability RMSEA, CMIN/DF, TLI, dan CFI yang memenuhi Cut Of Value. Menurut Widarjono 2010: 90) menyebutkan bahwa apabila satu persyaratan Goodness of fit yang memenuhi maka indikator mencerminkan variable laten. Oleh karena itu model cocok dan layak untuk diterapkan, sehingga dapat dilakukan interpretasi guna pembahasan lebih lanjut.

Uji kausalitas bertujuan untuk mengetahui hubungan kausalitas antara konstruk eksogen dengan konstruk endogen dalam suatu penelitian. Hasil dari uji kausalitas menunjukkan bahwa nilai critical ratio CR) tidak sama dengan nol dan pada nilai p < 0,05 sehingga dapat dinyatakan bahwa terdapat hubungan nyata antara variabel dan signifikan. Selanjutnya perlu dilakukan uji statistik terhadap

hubungan antar vairabel yang nantinya digunakan sebagai dasar untuk menjawab hipotesis penelitian yang telah diajukan. Uji statistik hasil pengolahan dengan Structural Equation Model SEM) dilakukan melalui nilai probability p) dan critical ratio CR) masing-masing hubungan antar variabel.

Tabel 4.

Hasil Gooness of Fit Index Model Modifikasi

|

Gooness of fit Index |

Cut Of Value |

Hasil awal |

Hasil Modifikasi |

Keterangan |

|

Chi Square |

Diharapkan lebih kecil |

353,062 |

276,332 |

Lebih baik |

|

Significancy |

0,05 |

0,001 |

0,274 |

Lebih baik |

|

RMSEA |

≤ 0,08 |

0,50 |

0,020 |

Lebih baik |

|

GFI |

0,90 |

0,827 |

0,857 |

Lebih baik |

|

AGFI |

0,90 |

0,792 |

0,824 |

Lebih baik |

|

CMIN/DF |

≤ 2,0 |

1,308 |

1,051 |

Lebih baik |

|

TLI |

0,95 |

0,949 |

0,992 |

Lebih baik |

|

CFI |

0,95 |

0,954 |

0,993 |

Lebih baik |

Sumber: Data diolah, 2017

Tabel 5.

Estimasi Parameter Regression Weight Full Model

|

Estimate |

S.E. |

C.R. |

P | |||

|

Kondisi_fasilitas |

β- |

Kesiapan |

0,701 |

0,068 |

10,338 |

0,000 |

|

Pengaruh_sosial |

β- |

Kesiapan |

0,677 |

0,078 |

8,718 |

0,000 |

|

Kemudahan_dirasakan |

β- |

Kesiapan |

0,662 |

0,074 |

8,894 |

0,000 |

|

Kegunaan_dirasakan |

β- |

Kesiapan |

0,674 |

0,067 |

10,047 |

0,000 |

|

Resiko_Privasi |

β- |

Resiko_Kredibitlitas |

0,521 |

0,145 |

3,585 |

0,000 |

|

Resiko_Keamanan |

β- |

Resiko_Kredibitlitas |

0,746 |

0,195 |

3,820 |

0,000 |

|

Niat_prilaku |

β- |

Kesiapan |

-0,044 |

0,099 |

-0,442 |

0,658 |

|

Niat_prilaku |

β- |

Resiko_Kredibitlitas |

-0,011 |

0,123 |

-0,088 |

0,930 |

Sumber: Data diolah, 2017

Hasil analisis data secara statistik menunjukkan bahwa kegunaan yang dirasakan merupakan dimensi dari kesiapan dalam menggunakan teknologi. Hasil dimensi kegunaaan yang dirasakan memperoleh analisis data probabilitas sebesar 0,000 lebih kecil dari 0,05, dan indikator konsumen merasa penggunaan mcommerce meningkatkan produktivitas memiliki nilai factor loading terbesar dengan nilai 1,000. Ini artinya semakin besar kegunaan yang dirasakan di dalam mcommerce mataharimall.com, semakin besar pula kesiapan dapam mengadobsi mcommerce mataharimall.com.

Hasil ini sesuai dengan penelitian yang dilakukan oleh Evanschitzky et al. 2015) yaitu mendefinisikan kegunaan yang di rasakan sebagai probabilitas subjektif pengguna prospektif yang menggunakan sistem aplikasi spesifik untuk meningkatkan pekerjaan atau kinerja hidupnya. Begitu pula penelitian Schierz et al. 2010) menerapkan TAM untuk mengidentifikasi penerimaan konsumen terhadap teknologi agen cerdas untuk otomatisasi situs web lelang dan menemukan bahwa manfaat yang dirasakanan adalah hal yang paling berpengaruh dalam mempromosikan niat untuk menggunakan situs web lelang.

Hasil analisis data secara statistik menunjukkan bahwa kemudahaan yang dirasakan merupakan dimensi dari kesiapan dalam menggunakan teknologi. Hasil dimensi kemudahan yang dirasakan memperoleh analisis data probabilitas sebesar 0,000 lebih kecil dari 0,05, dan indikator konsumen merasa penggunaan m-commerce tidak rumit memiliki nilai factor loading terbesar dengan nilai 1,046. Ini artinya semakin besar kemudahan yang dirasakan di dalam m-commerce mataharimall.com, semakin besar pula kesiapan dapam mengadobsi m-commerce mataharimall.com

Hasil ini sesuai dengan penelitian yang dilakukan oleh Mishra 2014), sejumlah besar peneliti telah berfokus pada konstruksi manfaat yang dirasakanan dan kemudahaan yang dirasakan dalam penerapan perbankan online dan ecommerce di berbagai belahan dunia. Begitu juga penelitian Slade et al., 2015) menemukan manfaat yang dirasakanan dan kemudahaan yang dirasakan menjadi faktor signifikan untuk menggunakan aplikasi m-commerce.

Hasil analisis data secara statistik menunjukkan bahwa pengaruh sosial merupakan dimensi dari kesiapan dalam menggunakan teknologi. Hasil dimensi pengaruh sosial memperoleh analisis data probabilitas sebesar 0,000 lebih kecil

dari 0,05, dan indikator konsumen merasa orang yang menggunakan layanan mcommerce lebih prestise daripada yang tidak, memiliki nilai factor loading terbesar dengan nilai 1,058. Ini artinya semakin besar pengaruh sosial di dalam m-commerce mataharimall.com, semakin besar pula kesiapan dapam mengadobsi m-commerce mataharimall.com. Hasil ini sesuai dengan penelitian yang dilakukan Menurut Bulent, 2016) pengaruh sosial dapat mempengaruhi seseorang dalam menggunakan teknologi. Seseorang ingin mengadobsi produk tersebut apabila mendapat rekomendasi dari lingkungan sosial. Giannakos, 2013) mengemukakan penggunaan m-commerce didorong oleh orang orang di sekitar mereka untuk menerima dan memanfaatkan m-commerce.

Hasil analisis data secara statistik menunjukkan bahwa kondisi fasilitas merupakan dimensi dari kesiapan dalam menggunakan teknologi. Hasil dimensi kondisi fasilitas memperoleh analisis data probabilitas sebesar 0,000 lebih kecil dari 0,05, dan indikator konsumen merasa layanan penggunaan m-commerce kompatibel dengan sistem lain yang digunakan memiliki nilai factor loading terbesar dengan nilai 1,000. Ini artinya semakin besar kondisi fasilitas di dalam mcommerce mataharimall.com, semakin besar pula kesiapan dapam mengadobsi mcommerce mataharimall.com

Hasil ini sesuai dengan penelitian yang dilakukan Lyons et al. 2012) kondisi fasilitas mempengaruhi lingkungan eksternal dalam mengadobsi sesuatu. Dalam mengadobsi teknologi tentu harus didukung dengan fasilitas yang sesuai dengan apa yang dibutuhkan. Menurut Mayer, 2014) kondisi fasilitas dapat mendukung penggunaan teknologi dalam infrastruktur organisasi.

Hasil analisis data secara statistik menunjukkan bahwa risiko keamanan dan risiko privasi merupakan dimensi dari risiko kredibilitas. Hasil dimensi resiko keamanan memperoleh analisis data probabilitas sebesar 0,000 lebih kecil dari 0,05, dan konsumen merasa boros baterai saat penggunaan memiliki nilai factor loading terbesar dengan nilai 1,062. Ini artinya semakin tinggi risiko keamanan di dalam m-commerce mataharimall.com, semakin tinggi pula risiko kredibilitas mcommerce mataharimall.com.

Hasil ini sesuai dengan penelitian yang dilakukan Zhan & Mei 2013) mengemukakan kemanan web yang dirasakan sebagai penentu yang signifikan bagi pembelian apabila kartu kredit dan informasi lainnya aman. Begitu pula penelitian yang dilakukan Rawat et al. 2014) keamanan merupakan dimensi kunci yang mendorong sikap pengguna terhadap online m-commerce.

Hasil analisis data secara statistik menunjukkan bahwa risiko privasi merupakan dimensi dari risiko kredibilitas. Hasil dimensi risiko privasi memperoleh analisis data probabilitas sebesar 0,000 lebih kecil dari 0,05, dan indikator konsumen merasa takut menerima spam memiliki nilai factor loading terbesar dengan nilai 1,022. Ini artinya semakin tinggi risiko privasi di dalam mcommerce mataharimall.com, semakin tinggi pula risiko kredibilitas m-commerce mataharimall.com.

Hasil ini sesuai dengan penelitian yang dilakukan Paris et al. 2010) menemukan kekawatiran konsumen tentang bank dapat berbagi profil pelanggan dengan perusahaan lain. Dengan demikian perusahaan lain dapat menjual produk

tambahan yang diperlukan oleh pihak konsumen. Begitu pula penelitian Zhan & Mei, 2013) risiko privasi adalah hambatan penting untuk transaksi elektronik.

Hasil analisis data secara statistik menunjukkan bahwa kesiapan mengadobsi teknologi tidak berpengaruh terhadap niat menggunakan aplikasi m-commerce. Hasil kesiapan menggunakan teknologi memperoleh analisis data probabilitas sebesar 0,658 lebih besar dari 0,05. Ini artinya semakin besar tingkat kesiapan mengadobsi teknologi tidak berpengaruh terhadap tingkat niat menggunakan aplikasi m-commerce. Hasil ini berbanding terbalik dengan penelitian Slade et al., 2015) mengemukakan bahwa kesiapan teknologi telah banyak dianjurkan dalam literatur sebagai prediktor prilaku.

Hasil analisis data secara statistik menunjukkan bahwa resiko kredibilitas tidak berpengaruh terhadap niat menggunakan aplikasi m-commerce. Hasil resiko kredibilitas memperoleh analisis data probabilitas sebesar 0,930 lebih besar dari 0,05. Ini artinya semakin besar tingkat resiko kredibilitas tidak berpengaruh terhadap tingkat niat menggunakan aplikasi m-commerce. Hasil ini sesuai dengan penelitian Rauniar et al. 2014) aspek lain yang menghambat terjadinya niat pembelian online adalah karena adanya risiko kredibilitias. Terdapat beberapa penelitian penelitian Gottlieb et al. 2011) dan Han et al. (2014) persepsi pengguna risiko kredibilitas terbukti berdampak negatif signifikan terhadap penggunaan perbankan online.

Niat menggunakan aplikasi m-commerce didapat dari kesiapan pelanggan dalam menggunakan teknologi. kesiapan menggunakan teknologi tentu ada kemudahaan yg dirasakan, kegunaan yang dirasakan, pengaruh sosial dan kondisi fasilitas. Oleh karena itu untuk meningkatkan niat menggunakan aplikasi mataharimall.com tentunya pihak mataharimall.com harus memperbaiki dari segi kemudahannya, kegunaannya, pengaruh lingkungan sosial dan kondisi fasilitasnya.

Niat menggunakan aplikasi m-commerce di dapat dari resiko kredibilitas. Di dalam resiko kredibilitas terdapat resiko keamanan dan juga resiko privasi. Oleh karena itu untuk meningkatkan niat menggunakan aplikasi mataharimall.com tentunya pihak mataharimall.com lebih memperhatikan resiko keamanan dan juga resiko privasinya

Keterbatasan penelitian ini hanya menghubungkan kesiapan penggunaan teknologi dan risiko kredibilitas dalam mempengaruhi niat menggunakan aplikasi m-commerce mataharimall.com. Penelitian selanjutnya diharapkan dapat mengkaji variabel lainnya contohnya branding yang dihubungkan dengan niat menggunakan aplikasi m-commerce. Sampel penelitian ini hanya berlaku di mataharimall.com Kota Denpasar sehingga tidak bisa digeneralisasi untuk wilayah lebih luas.

SIMPULAN

Berdasarkan hasil pembahasan pada bab-bab sebelumnya, maka dapat disimpulkan bahwa hasil analisis data secara statistik menunjukkan bahwa kesiapan dalam mengadobsi teknologi merupakan multidimensi dari kemudahan yang dirasakan, kegunaan yang dirasakan, pengaruh sosial, dan kondisi fasilitas aplikasi mataharimall.com. Ini artinya semakin tinggi tingkat kemudahan, kegunaan, pengaruh lingkungan sosail, dan kondisi fasilitasnya, semakin tinggi pula tingkat

kesiapan dalam mengadobsi aplikasi mataharimall.com. Hasil analisis data secara statistik menunjukkan bahwa resiko kredibilitas merupakan multidimensi dari resiko keamanan dan resiko privasi. Ini artinya semakin tinggi tingkat resiko keamanan dan privasi di dalam sebuah aplikasi m-commerce, semakin tinggi pula tingkat resiko kredibilitas aplikasi mataharimall.com. Hasil analisis data secara statistik menunjukkan bahwa kesiapan dalam mengadobsi teknologi berpengaruh tidak signifikan terhadap niat berperilaku menggunakan aplikasi mataharimall.com. Ini artinya semakin tinggi tingkat kesiapan dalam mengadobsi teknologi tidak mempengaruhi pelanggan dalam niat untuk menggunakan aplikasi mataharimall.com. Hasil analisis data secara statistik menunjukkan bahwa resiko kredibilitas berpengaruh tidak signifikan terhadap niat berperilaku menggunakan aplikasi mataharimall.com. Ini artinya semakin tinggi tingkat resiko kredibilitas tidak mempengaruhi pelanggan dalam niat untuk menggunakan aplikasi mataharimall.com.

Berdasarkan kajian dan hasil yang diperoleh pada bab sebelumnya maka disarankan untuk meningkatkan niat menggunakan aplikasi m-commerce di Indonesia, diharapkan aplikasi-aplikasi m-commerce salah satunya mataharimall.com lebih memperhatikan aspek aspek yang dapat menunjang kemajuan untuk menggunakan aplikasi m-commerce, salah satunya dari segi pelayanannya. Dengan pelayanan yang baik dan juga pengiriman yang cepat, lebih meningkatkan minat masyarakat di dalam menggunakan aplikasi m-commerce. Untuk meningkatkan niat menggunakan aplikasi m-commerce juga sebaiknya di dukung dari perusahaan dan UMKM yang ikut serta di dalam aplikasi tersebut. Dengan produk yang sesuai dan tidak cacat fisik tentunya dapat meningkatkan niat untuk menggunakan aplikasi m-commerce di Indonesia.

REFERENSI

Al-Qeisi, K., & Al-Abdallah, G. 2013). Internet Banking Adoption in Jordan: A Behavioral Approach. International Journal of Marketing Studies, 5 6), 84– 107. https://doi.org/10.5539/ijms.v5n6p84

Bulent, O. A. 2016). Customer acceptance of cashless payment systems in the hospitality industry. International Journal of Contemporary Hospitality Management, 28 4), 801–817. https://doi.org/10.1108/IJCHM-02-2015-0073

Davis, F. 1989). Perceived Usefulness, Perceived Ease of Use, and User Acceptance of Information Technology. MIS Quarterly, 13 3), 319–340. https://doi.org/10.2307/249008

Giannakos, M. 2013). Educational Webcasts’ Acceptance: Empirical Examination and the Role of Experience. British Journal of Educational Technology, 44 1), 125–143. https://doi.org/10.1111/j.1467-8535.2011.01279.x

Giannakos, M. N., Jaccheri, L., & Krogstie, J. 2015). Exploring the relationship between video lecture usage patterns and students’ attitudes. British Journal

of Educational Technology, 47 6), 1259–1275.

https://doi.org/10.1111/bjet.12313

Granić, A., & Marangunić, N. 2019). Technology Acceptance Model in Educational Context: A Systematic Literature review. British Journal of Educational Technology, 50. https://doi.org/10.1111/bjet.12864

Hanafizadeh, P., Behboudi, M., Abedini Koshksaray, A., & Jalilvand Shirkhani Tabar, M. 2014). Mobile-banking adoption by Iranian bank clients. Telematics and Informatics, 31 1), 62–78.

https://doi.org/10.1016/j.tele.2012.11.001

Hill, R. J., Fishbein, M., & Ajzen, I. 1977). Belief, Attitude, Intention and Behavior: An Introduction to Theory and Research. Contemporary Sociology. https://doi.org/10.2307/2065853

Kim, J., Kwon, Y., & Cho, D. 2011). Investigating factors that influence social presence and learning outcomes in distance higher education. Computers & Education, 57 7), 1512–1520. https://doi.org/10.1016/j.compedu.2011.02.005

Lyons, A., Reysen, S., & Pierce, L. 2012). Video lecture format, student technological efficacy, and social presence in online courses. Computers in Human Behavior, 28, 181–186. https://doi.org/10.1016/j.chb.2011.08.025

Marchiori, E., & Cantoni, L. 2015). The Role of Prior Experience in The Perception of a Tourism Destination in User-Generated Content. Journal of Destination Marketing and Management, 4 3), 194–201.

https://doi.org/10.1016/j.jdmm.2015.06.001

Mayer, R. E. 2014). Introduction to Multimedia Learning’, in Mayer, R.E. ed.). In The Cambridge Handbook of Multimedia Learning. Cambridge 2nd ed.). Cambridge University Press.

Mobile Direc. 2010) data statistik mengenai pertumbuhan pangsa pasar ecommerce di indonesia saat ini,/ https://buattokoonline.id/data-statistik-mengenai-pertumbuhan pangsa-pasar e-commerce-di-indonesia-saat-ini/

Morosan, C. 2014). Toward an integrated model of adoption of mobile phones for purchasing ancillary services in air travel. International Journal of Contemporary Hospitality Management, 26 2), 246–271.

https://doi.org/10.1108/IJCHM-11-2012-0221

Owston, R., Lupshenyuk, D., & Wideman, H. 2011). Lecture capture in large undergraduate classes: Student perceptions and academic performance. Internet and Higher Education, 14 4), 262–268.

https://doi.org/10.1016/j.iheduc.2011.05.006

Paris, C. M., Lee, W., & Seery, P. 2010). The Role of Social Media in Promoting Special Events: Acceptance of Facebook ‘Events’ BT - Information and Communication Technologies in Tourism 2010 U. Gretzel, R. Law, & M. Fuchs eds.); pp. 531–541). Springer Vienna.

Prasad, C., & Aryasri, A. 2009). Determinants of Shopper Behaviour in E-tailing: An Empirical Analysis. Paradigm, 13 1), 73–83.

https://doi.org/10.1177/0971890720090110

Rawashdeh, A. 2015). Factors affecting adoption of internet banking in Jordan. International Journal of Bank Marketing, 33 4), 510–529.

https://doi.org/10.1108/IJBM-03-2014-0043

Rawat, Y. S., Bhatt, C., & Kankanhalli, M. S. 2014). Mode of teaching based segmentation and annotation of video lectures. Proceedings - International Workshop on Content-Based Multimedia Indexing, 88–93.

https://doi.org/10.1109/CBMI.2014.6849840

Rogers, E. M. 1983). Diffusion of Innovations. The Free Press.

Schierz, P. G., Schilke, O., & Wirtz, B. W. 2010). Understanding consumer acceptance of mobile payment services: An empirical analysis. Electronic Commerce Research and Applications, 9 3), 209–216.

https://doi.org/https://doi.org/10.1016/j.elerap.2009.07.005

Seyed Alireza Mosavi. 2012). A study of relations between intellectual capital components, market value and finance performance. African Journal of Business Management. https://doi.org/10.5897/ajbm11.1466

Slade, E. L., Dwivedi, Y. K., Piercy, N. C., & Williams, M. D. 2015). Modeling Consumers ’ Adoption Intentions of Remote Mobile Payments in the United Kingdom: Extending UTAUT with Innovativeness , Risk , and Trust . Psychology & Marketing, 32 8), 860–873.

https://doi.org/10.1002/mar.20823/abstract.

Soteriades, M., & Van Zyl, C. 2013). “Electronic World-Of-Mouth And Online Reviews In Tourism Services: The Use Of Twitter By Tourists.” Journal of Electronic Commerce Research, 13 1), 103–124.

https://doi.org/10.1007/s10660-013-9108-1

Sparks, B., Perkins, H., & Buckley, R. 2013). Online travel reviews as persuasive communication: The effects of content type, source, and certification logos on consumer behavior. Tourism Management, 39, 1–9.

https://doi.org/10.1016/j.tourman.2013.03.007

Sugiyono. 2016). Memahami Penelitian Kualitatif. Bandung: Alfabeta.

Tasha, L. L., & Suzanne, L. 2014). Technology usage intent among apparel retail employees. International Journal of Retail & Distribution Management, 42 5), 422–440. https://doi.org/10.1108/IJRDM-07-2012-0067

Thakur, R., & Srivastava, M. 2013). Customer usage intention of mobile commerce in India: An empirical study. Journal of Indian Business Research, 5 1), 52-72. https://doi.org/10.1108/17554191311303385

Toppin, I. 2010). Video lecture capture VLC) system: A comparison of student versus faculty perceptions. Education and Information Technologies, 16, 383– 393. https://doi.org/10.1007/s10639-010-9140-x

Zhan, Z., & Mei, H. 2013). Academic self-concept and social presence in face-to-face and online learning: Perceptions and effects on students’ learning achievement and satisfaction across environments. Computers & Education, 69, 131–138. https://doi.org/https://doi.org/10.1016/j.compedu.2013.07.002

3620

Discussion and feedback