PENGARUH ECONOMIC VALUE ADDED, DEBT TO EQUITY RATIO DAN KOMPOSISI KOMISARIS INDEPENDEN TERHADAP NILAI PERUSAHAAN

on

E-Jurnal Manajemen, Vol. 8, No. 12, 2019 : 7033-7052 ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2019.v08.i12.p07

PENGARUH ECONOMIC VALUE ADDED, DEBT TO EQUITY RATIO DAN KOMPOSISI KOMISARIS INDEPENDEN TERHADAP NILAI

PERUSAHAAN

Putu Diandra Pradnyadewi Karmawan 1

Ida Bagus Badjra 2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia email: diandrapdewi@gmail.com

ABSTRAK

Nilai perusahaan adalah nilai jual dari suatu perusahaan yang mencerminkan prospek perusahaan tersebut di masa mendatang. Rasio yang digunakan sebagai indikator dalam pengukuran nilai perusahaan dalam penelitian ini adalah price to book value (PBV). Tujuan dari penelitian ini adalah untuk menganalisis pengaruh economic value added (EVA). Debt to equity ratio (DER) serta komposisi komisaris independen terhadap nilai perusahaan pada perusahaan konstruksi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014-2017. Penelitian ini mengunakan metode purposive sampling dengan jumlah sampel sebanyak 9 perusahaan. Metode yang digunakan dalam penelitian ini adalah observasi non partisipan dengan teknik analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa EVA berpengaruh positif dan tidak signifikan terhadap nilai perusahaan, DER berpengaruh positif dan signifikan terhadap nilai perusahaan, komposisi komisaris independen berpengaruh positif dan tidak signifikan terhadap nilai perusahaan.

Kata kunci : nilai perusahaan, economic value added, debt to equity ratio, komisaris independen

ABSTRACT

Company value is the selling value of a company that reflects the prospect of the company in the future. The ratio used as an indicator in measuring company value in this study is price to book value (PBV). The purpose of this study is to analyze the effect of economic value added (EVA), Debt to equity ratio (DER) and the composition of independent commissioners to the value of the company in construction companies listed on the Indonesia Stock Exchange in 2014-2017. Purposive sampling method was used with sample of 9 companies. Multiple linear regression analysis was also used. The results showed that EVA had a positive and not significant effect on firm value, DER had a positive and significant effect on firm value, the composition of independent commissioners had a positive and not significant effect on firm value.

Keywords: company value, economic value added, debt to equity ratio, independent commissioners

PENDAHULUAN

Nilai perusahaan adalah harga yang bersedia dibayar oleh calon pembeli apabila perusahaan dijual. Memaksimalkan nilai perusahaan sangat penting artinya, dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan tujuan utama perusahaan. Nilai perusahaan dapat dicerminkan dari harga sahamnya yang menunjukkan semakin tinggi harga saham, maka akan semakin tinggi pula nilai perusahaan yang akan diperoleh (Wiagustini, 2014:79)

Meningkatnya nilai perusahaan adalah sebuah prestasi yang sesuai dengan keinginan para pemiliknya karena nilai perusahaan yang tinggi akan memberikan kesejahteraan bagi para pemilik perusahaan. Nilai perusahaan menjadi indikator pasar dalam melakukan penilaian terhadap perusahaan secara keseluruhan, sehingga nilai perusahaan dapat digunakan sebagai acuan untuk menunjukkan prospek perusahaan di masa mendatang.

Rasio price to book value (PBV) digunakan untuk mengukur nilai perusahaan. PBV menjelaskan hubungan antara harga pasar saham dan nilai buku per lembar saham yang dapat digunakan sebagai pendekatan alternatif untuk menentukan nilai suatu saham. Variabel PBV dipilih dalam penelitian ini karena dapat memberikan gambaran tentang nilai suatu perusahaan secara mudah, rasio ini mengukur nilai harga per lembar saham dibagi nilai bukunya.

Brigham & Houston (2015:151) menyatakan bahwa rasio harga pasar suatu saham terhadap nilai bukunya atau price to book value (PBV) memberikan indikasi pandangan investor atas perusahaan. Apabila nilai perusahaan tinggi, maka rasio nilai pasar terhadap nilai bukunya lebih tinggi dibandingkan perusahaan dengan pengembalian aset yang rendah.

Saham-saham dengan rasio harga atau nilai buku yang rendah akan menghasilkan return yang secara signifikan lebih tinggi dibanding saham-saham yang memiliki rasio harga atau nilai buku yang lebih tinggi. Maka dari itu investor lebih disarankan untuk membeli saham dengan harga atau nilai buku yang rendah jika mengharapkan tingkat return yang tinggi pada tingkat risiko tertentu (Tandelilin, 2010:323).

Economic value added (EVA) adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan. EVA menyatakan bahwa kesejahteraan hanya dapat terwujud jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital). EVA berfungsi sebagai pengingat konstan bagi para manajer bahwa mereka belum benar-benar melakukan pekerjaan dengan baik sehingga mereka menghasilkan pengembalian yang dapat menutup semua biaya modalnya EVA merupakan salah satu faktor yang mempengaruhi nilai perusahaan, metode ini mengutamakan hasil nilai perusahaan yang dicerminkan dari penggunaan konsep biaya modal (cost of capital) yaitu mengurangi laba dengan beban biaya. Beban biaya ini akan mencerminkan tingkat risiko perusahaan (Wedayanthi & Darmayanti, 2016).

Biaya modal juga mencerminkan kompensasi atau return yang diharapkan investor atas investasi yang ditanamkan sehingga EVA dapat digunakan untuk memprediksi nilai sebuah perusahaan beserta risiko perusahaan tersebut secara eksplisit. EVA bernilai positif mencerminkan tingkat pengembalian yang lebih tinggi daripada tingkat biaya modal. EVA yang positif menunjukkan kemampuan

manajemen dalam menciptakan peningkatan nilai kekayaan perusahaan atau pemilik modal, dan sebaliknya, EVA negatif menyiratkan adanya penurunan nilai kekayaan .

Menurut Chariri & Ghazali (2007) yang termasuk dalam stakeholder perusahaan disini adalah kreditor, konsumen, pemegang saham, pemerintah dan masyarakat untuk itu perusahaan harus lebih meningkatkan kinerja dengan tujuan mencapai nilai tambah. Alasan dalam memilih variabel EVA karena EVA dapat mengukur kinerja perusahaan.

Kinerja perusahaan yang tinggi akan menunjukkan besarnya nilai tambah yang akan dihasilkan akibat dari aktifitas atau strategi perusahaan. Perhitungan EVA diharapkan akan menghasilkan nilai ekonomis perusahaan yang lebih realistis serta meningkatkan nilai perusahaan. Jika nilai perusahaan meningkat, maka hal ini dapat menjadi daya tarik bagi para investor untuk berinvestasi pada perusahaan tersebut (Abdullah, 2003:142)

Hasil penelitian terdahulu yang dilakukan Ismail (2011) menyatakan bahwa EVA merupakan penilaian terhadap kinerja keuangan perusahaan, maka dengan semakin tinggi EVA yang diperoleh pada suatu perusahaan akan memberikan dampak yang positif terhadap penciptaan nilai tambah dan meningkatkan nilai perusahaan. Hal ini sejalan dengan penelitian yang dilakukan oleh Dewanto (2005) dan Hidayat (2008), Irala (2007), Misra & Kanwal (2007) dan Sharma & Kumar (2010) menunjukkan pengaruh positif antara EVA terhadap nilai perusahaan. Hasil penelitian yang berbeda dilakukan oleh Lee & Kim (2009), Taufik dkk. (2018), Singgih (2008) dan Sonia & Azizah (2014) menunjukkan bahwa EVA mempunyai pengaruh yang negatif terhadap nilai perusahaan.

Perusahaan harus mengambil keputusan mengenai pendanaan yang akan digunakan untuk membiayai kegiatan perusahaan. Keputusan yang diambil manajer dalam suatu pembelanjaan harus dipertimbangkan secara teliti sifat dan biaya dari sumber dana yang akan dipilih karena masing-masing sumber dana memiliki konsekuensi finansial yang berbeda. Setiap keputusan pendanaan yang diambil oleh perusahaan akan memutuskan komposisi yang tepat dalam memilih modal yang akan menghasilkan struktur modal yang optimal (Sharon dkk., 2015)

Teori struktur modal menjelaskan bahwa kebijakan pendanaan perusahaan dalam menentukan struktur modal bertujuan untuk mengoptimalkan nilai perusahaan. Struktur modal yang optimal suatu perusahaan adalah kombinasi dari utang dan ekuitas yang memaksimumkan harga saham perusahaan.

Manajemen perusahaan menetapkan struktur modal optimal yang ditargetkan, meskipun target tersebut dapat berubah dari waktu ke waktu. Sejumlah faktor mempengaruhi keputusan mengenai struktur modal perusahaan, seperti stabilitas penjualan, struktur aktiva, leverage operasi, peluang pertumbuhan, tingkat profitabilitas, pajak penghasilan, tindakan manajemen dan sebagainya.

Menurut trade off theory manajer dapat memilih rasio utang untuk memaksimakan nilai perusahaan. Optimalisasi nilai perusahaan yang merupakan tujuan perusahaan dapat dicapai melalui fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan. Sementara pecking order theory

menekankan penggunaan dana internal (laba ditahan) perusahaan sebagai struktur modal optimal karena adanya infomasi asimetrik yang menyatakan perusahaan lebih menyukai pendanaan internal daripada pendanaan eksternal.

Perusahaan akan menyesuaikan rasio pembagian dividen dan apabila perusahaan memerlukan pendanaan eksternal maka perusahaan akan menerbitkan sekuritas yang paling aman yaitu penerbitan obligasi kemudian dikonversikan menjadi modal sendiri, dan terakhir yaitu penerbitan saham baru.

Penggunaan rasio solvabilitas atau leverage disesuaikan dengan tujuan perusahaan. Artinya perusahaan dapat menggunakan rasio leverage secara keseluruhan atau sebagian dari masing-masing jenis rasio solvabilitas yang ada. Penggunaan rasio secara keseluruhan dilakukan dengan menggunakan seluruh jenis rasio, sedangkan sebagian artinya perusahaan hanya menggunakan beberapa jenis rasio yang dianggap perlu untuk diketahui.

Leverage dihitung menggunakan rasio Debt to Equity Ratio (DER) yang merupakan rasio utang terhadap modal. Rasio ini mengukur seberapa jauh perusahaan dibiayai oleh utang, yang berarti jika rasio DER bernilai tinggi maka dapat menggambarkan gejala yang kurang baik bagi perusahaan (Sartono, 2008:66)

Alasan dalam memilih rasio DER karena DER dapat mencerminkan nilai sebuah perusahaan melalui perhitungan rasio utang dan modal. Perusahaan dengan rasio DER yang tinggi menandakan bahwa perusahaan tersebut memiliki tingkat utang yang tinggi.

Perusahaan dengan rasio DER yang tinggi cenderung dihindari investor akibat tingkat solvabilitas yang rendah. Rasio DER yang tinggi akan menghasilkan risiko finansial perusahaan yang tinggi, risiko finansial yang tinggi akan menimbulkan persepsi kurang baik bagi investor dan menyebabkan nilai perusahaan menurun.

Penelitian oleh Cheng & Tzeng (2011), Windu & Badjra (2018), Paramita & Candradewi (2018), dan Hermuningsih (2018) yang menyatakan bahwa leverage berpengaruh positif terhadap nilai perusahaan.

Adapun penelitian yang dilakukan oleh Yuyetta (2009) menemukan bahwa leverage berpengaruh negatif terhadap nilai perusahaan. Pernyataan tersebut juga didukung Naceur & Goaied (2002) serta Kodongo et al. (2014) yang menyatakan bahwa leverage berpengaruh negatif terhadap nilai perusahaan.

Perusahaan terdiri dari serangkaian kontrak yang melibatkan berbagai pihak seperti konsumen, pekerja, manajer, dan pemasok, pemerintah, regulator, investor, pemilik, akuntan, auditor, serta dewan komisaris. Penerapan Good Corporate Governance (GCG) yang baik dapat menyatukan berbagai pihak dalam mencapai tujuan perusahaan.

Corporate governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan kerangka peraturan. Perkembangan Good Corporate Governance di Indonesia diawali dengan terjadinya krisis moneter di Indonesia pada tahun 1998 yang menyebabkan banyak perusahaan mengalami kebangkrutan. Untuk itu, penerapan

Good Corporate Governance sangat penting dilakukan oleh tiap perusahaan terutama dalam perusahaan konstruksi.

Cerminan penerapan Good Corporate Governance yang baik dapat dilihat melalui komposisi komisaris independen. Dewan komisaris independen memiliki peranan penting dan tanggung jawab secara hukum. Peran dewan komisaris independen sangat bermanfaat dalam pengambilan keputusan guna memberikan perlindungan kepada pemegang saham minoritas dan pihak – pihak yang terkait dalam perusahaan (Welvin, 2010).

Dewan komisaris terdiri dari komisaris yang tidak terafiliasi dan komisaris yang terafiliasi. Keberadaan komisaris independen diharapkan dapat meningkatkan independensi dewan komisaris terhadap kepentingan pemegang saham dan lebih mementingkan perusahaan dari kepentingan lainnya (Daniri, 2006:170) Semakin besar komposisi komisaris independen, maka kemampuan dari dewan komisaris untuk mengambil keputusan semakin objektif. Dari pengambilan keputusan yang objektif ini dapat mempengaruhi harga saham perusahaan sehingga akan memberikan dampak dengan meningkatnya nilai perusahaan (Wardhani & Rahma, 2011)

Komposisi komisaris independen dipilih sebagai variabel penelitian karena komisaris independen berperan sebagai mediator antara pemegang saham minoritas dengan perusahaan. Jika fungsi ini berjalan maksimal maka akan terjadi peningkatan objektivitas pengambilan keputusan dan transparansi perusahaan. Dua hal tersebut akan meningkatkan citra perusahaan di mata publik, semakin tinggi citra perusahaan maka akan meningkatkan nilai perusahaan tersebut.

Beberapa hasil penelitian yang telah menemukan bukti bahwa komposisi komisaris independen berpengaruh positif terhadap nilai perusahaan diantaranya dimana semakin besar komposisi komisaris independen maka kemampuan dewan komisaris independen untuk mengambil keputusan akan semakin objektif. Menurut Mirah (2014), Ammann et al. (2011), Tjondro & Wilopo (2011), Rustiarini (2010) dan Hu et al. (2010), menyatakan adanya hubungan yang positif antara komposisi dewan komisaris independen terhadap nilai perusahaan.

Penelitian yang berbeda diperoleh Wedayanthi & Darmayanti (2016) menyebutkan, Komposisi Dewan Komisaris Independen dalam penelitian ini dinyatakan berpengaruh negatif terhadap nilai perusahaan pada sektor perbankan di Bursa Efek Indonesia periode 2010-2014. Penelitian ini didukung oleh Johnson, Moorman, & Sorescu, (2009)

Sejak dimulainya pemerintahan Presiden Joko Widodo dan Wapres Jusuf Kalla, pembangunan infrastruktur menjadi salah satu prioritas utama. Tujuannya yaitu memberikan konektivitas daerah satu dengan yang lainnya dan menciptakan perekonomian yang lebih merata. Dengan fokus tersebut dipastikan memberi angin segar bagi para pelaku sektor konstruksi. Pasar konstruksi Indonesia mengalami pertumbuhan yang cukup pesat.

Komitmen pemerintah untuk membangun infrastruktur dan meningkatkan konektivitas di seluruh Indonesia mulai memberi dampak positif bagi saham-saham konstruksi. Beberapa proyek jalan akan selesai pada tahun ini, sehingga beberapa perusahaan konstruksi akan mendapat modal baru untuk membiayai proyek lainnya. Sektor konstruksi menempati posisi kedua sebagai pendorong

pertumbuhan ekonomi di Indonesia sepanjang 2017, dengan kontribusi 0,67 persen setelah sektor industri pengolahan.

Data Badan Pusat Statistik (BPS), ekonomi Indonesia pada tahun 2017 tumbuh sebesar 5,19 persen, lebih tinggi dibandingkan tahun 2016 yang mencapai 5,02 persen. Kontribusi sektor konstruksi bagi pembentukan produk domestik bruto (PDB) cukup signifikan, yakni 10,38 persen. Angka ini menjadikannya di urutan ke-4 setelah sektor industri, pertanian, dan perdagangan. Hal ini menunjukkan bahwa sektor konstruksi mempunyai peranan yang amat strategis dalam menggerakan roda perekonomian suatu negara untuk itu sektor ini harus bisa tetap memperhatikan perkembangan bisnis yang ada agar tetap bisa meningkatkan nilai perusahaan.

Berdasarkan uraian latar belakang rumusan tersebut, maka yang menjadi rumusan masalah penelitian ini adalah: 1) Bagaimana pengaruh economic value added terhadap nilai perusahaan pada perusahaan konstruksi di Bursa Efek Indonesia periode 2014 - 2017? 2) Bagaimana pengaruh debt to equity ratio terhadap nilai perusahaan periode konstruksi di Bursa Efek Indonesia pada tahun 2014 - 2017? 3) Bagaimana pengaruh komposisi komisaris independen terhadap nilai perusahaan pada perusahaan konstruksi di Bursa Efek Indonesia periode 2014 - 2017?

Berdasarkan uraian latar belakang dan rumusan masalah, maka tujuan dari penelitian ini adalah sebagai berikut: 1) Untuk menganalisis pengaruh Economic Value Added terhadap nilai perusahaan pada perusahaan konstruksi di Bursa Efek Indonesia periode 2014 - 2017. 2) Untuk menganalisis pengaruh Debt to Equity Ratio terhadap nilai perusahaan pada perusahaan konstruksi di Bursa Efek Indonesia periode 2014 - 2017. 3) Untuk menganalisis pengaruh Komposisi Komisaris Independen terhadap nilai perusahaan pada perusahaan konstruksi di Bursa Efek Indonesia periode 2014 - 2017.

Penelitian ini diharapkan dapat memberikan bukti empiris mengenai economic value added, debt to equity ratio dan komposisi komisaris independen perusahaan mempengaruhi nilai perusahaan. Selain itu, penelitian ini diharapkan menjadi tambahan referensi mengenai faktor-faktor yang berpengaruh pada peningkatan nilai perusahaan.

Memberikan gambaran kepada manajemen perusahaan, investor maupun kreditor bagaimana economic value added, debt to equity ratio dan komposisi komisaris independen perusahaan mempengaruhi nilai perusahaan.

Teori keagenan menekankan pentingnya pemilik perusahaan yang dalam hal ini adalah pemegang saham, menyerahkan pengelolaan pada tenaga-tenaga profesional yang lebih memahami menjalankan bisnis sehari-hari. Teori keagenan menyatakan bahwa konflik kepentingan antara agent dengan principal dapat dikurangi dengan pengawasan yang tepat. Adanya dewan komisaris independen akan meningkatkan kualitas fungsi pengawasan dalam perusahaan yang pada akhirnya akan memberikan kontribusi efektif terhadap hasil dari proses penyusunan laporan keuangan yang jujur dan selanjutnya berdampak pada peningkatan nilai perusahaan.

Perusahaan-perusahaan yang terdaftar dalam Bursa Efek Indonesia, wajib memiliki komposisi dewan komisaris independen yang secara proporsional

dengan jumlah saham yang dimiliki oleh pemegang saham minoritas. Keberadan komposisi dewan komisaris independen dapat menjadi faktor pendorong yang dapat memonitor dan memberikan jaminan perlakuan yang adil di antara beragam kepentingan dalam perusahaan. Pengawasan sangat diperlukan di semua perusahaan-perusahaan yang listing di Bursa Efek Indonesia.

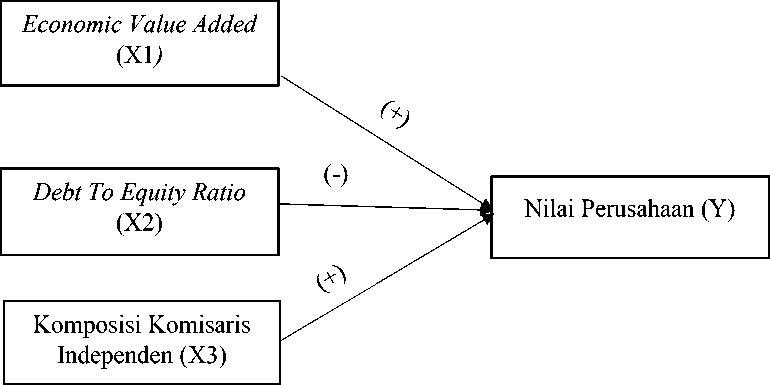

Gambar 1. Kerangka Konseptual Penelitian

Sumber: Data diolah, 2018

Economic Value Added (EVA) merupakan ukuran nilai tambah ekonomis yang dihasilkan perusahaan sebagai akibat dari aktivitas atau strategi manajemen (Wiagustini, 2014:79) Economic Value Added relevan untuk mengukur kinerja yang berdasarkan value karena EVA adalah ukuran nilai tambah ekonomis yang dihasilkan oleh perusahaan sebagai akibat dari aktivitas atau strategi manajemen.

Penelitian yang dilakukan oleh Wedayanthi & Darmayanti (2016) mengemukakan bahwa Economic Value Added berpengaruh positif terhadap nilai perusahaan pada sektor perbankan di Bursa Efek Indonesia periode 2010-2014. EVA yang tinggi pada suatu perusahaan akan memberikan dampak positif terhadap penciptaan nilai tambah dan meningkatkan nilai perusahaan. Semakin tinggi tingkat kinerja perusahaan untuk menghasilkan nilai tambah berarti semakin tinggi tingkat nilai perusahaan yang didapatkan perusahaan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Ismail (2011), Kristiana & Sriwidodo (2012) Hidayat (2008), Sharma & Kumar (2010).

H1: economic value added berpengaruh positif pada nilai perusahaan.

DER termasuk ke dalam rasio leverage atau solvabilitas, dimana aspek leverage mengukur kemampuan perusahaan utuk memenuhi kewajiban finansialnya baik dalam jangka pendek maupun jangka panjang (Wiagustini, 2014:79) Debt to Equity Ratio (DER) adalah rasio total utang dengan modal sendiri, merupakan perbandingan antara total utang dengan modal sendiri (Riyanto, 2008).

Rasio ini menjelaskan proporsi besarnya sumber-sumber dalam pendanaan jangka panjang terhadap aset perusahaan. Sehingga, semakin tinggi rasio ini mengakibatkan risiko finansial perusahaan yang semakin tinggi, risiko finansial yang tinggi akan menimbulkan persepsi kurang baik bagi investor dan menyebabkan nilai perusahaan menurun. DER dapat dipengaruhi oleh dua teori.

Teori pertama yaitu trade-off yang menyatakan bahwa adanya hubungan antara struktur modal dengan nilai perusahaan terdapat suatu tingkat leverage yang optimal serta teori kedua yaitu pecking order theory yang lebih mengutamakan penggunaan dana internal sebagai modal perusahaan.

Adapun penelitian yang dilakukan oleh Yuyetta (2009) menemukan bahwa leverage berpengaruh negatif terhadap nilai perusahaan. Pernyataan tersebut juga didukung Naceur & Goaied (2002) serta, Kodongo, Maina, & Mokoteli (2014) yang menyatakan bahwa leverage berpengaruh negatif terhadap nilai perusahaan. H2: Debt to equity ratio berpengaruh negatif pada nilai perusahaan.

Komisaris independen merupakan komisaris yang tidak ada hubungan keluarga atau hubungan bisnis dengan direksi maupun pemegang saham. Pengawasan yang lemah dari independen dan terlalu besarnya kekuasaan eksekutif menjadi salah satu faktor penyebab tumbangnya perusahaan-perusahaan di dunia. Tugas utama dewan komisaris independen adalah memperjuangkan pemegang saham minoritas (Sari, 2010)

Pengawasan yang lemah dari komisaris independen dan terlalu besarnya kekuasaan eksekutif menjadi salah satu faktor penyebab tumbangnya perusahaan-perusahaan di dunia. Tugas utama dewan komisaris independen adalah memperjuangkan pemegang saham minoritas (Sari, 2010)

Adanya dewan komisaris independen akan meningkatkan kualitas fungsi pengawasan dalam perusahaan yang pada akhirnya akan memberikan kontribusi efektif terhadap hasil dari proses penyusunan laporan keuangan yang jujur dan selanjutnya berdampak pada peningkatan nilai perusahaan. Komposisi komisaris independen dapat didasari atas teori agensi yang menyatakan bahwa konflik kepentingan antara agent dengan principal dapat dikurangi dengan pengawasan yang tepat.

Penelitian yang dilakukan Mirah (2014), Ammann et al. (2011), Tjondro & Wilopo (2011) dan Rustiarini (2010), Hu et al. (2010) menyebutkan bahwa semakin besar komposisi komisaris independen maka kemampuan dewan komisaris independen untuk mengambil keputusan akan semakin objektif.

H3: komposisi dewan komisaris independen berpengaruh positif pada nilai perusahaan.

METODE PENELITIAN

Penelitian ini merupakan penelitian dengan menggunakan pendekatan kuantitatif, berdasarkan atas tingkat eksplanasi penelitian, berbentuk penelitian asosiatif dengan tipe kausatif. Penelitian ini membahas mengenai pengaruh economic value added, debt to equity ratio, dan komposisi komisaris independen perusahaan konstruksi terhadap nilai perusahaan.

Lokasi penelitian merupakan suatu tempat atau wilayah dimana penelitian tersebut akan dilakukan. Adapun lokasi penelitian ini dilakukan pada perusahaan konstruksi yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2017

Adapun ruang lingkup penelitian ini hanya membatasi pembahasannya pada pengujian apakah economic value added, debt to equity ratio, dan komposisi komisaris independen perusahaan konstruksi berpengaruh pada nilai perusahaan. Obyek penelitian dalam penelitian ini adalah nilai perusahaan pada perusahaan konstruksi yang terdaftar di Bursa Efek Indonesia.

Variabel terikat dalam penelitian ini adalah nilai perusahaan yang diukur dengan Rasio Price to book value (PBV) yaitu perbandingan antara harga pasar per lembar saham dengan nilai buku pada perusahaan sektor konstruksi di Bursa Efek Indonesia periode 2014-2017. Satuan pengukuran PBV adalah X (kali). Nilai perusahaan diproksikan dengan price to book value dengan rumus (Dewi dan Candradewi, 2018) :

PBV _ Harga pasar per lembar saham Nilai buku

(1)

Economic Value Added (EVA) merupakan ukuran nilai tambah ekonomis yang dihasilkan perusahaan sebagai akibat dari aktivitas atau strategi manajemen (Wiagustini, 2014:79).

EVA dalam penelitian ini adalah selisih antara laba bersih operasi setelah pajak (Net Operating Profit After Tax) perusahaan-perusahaan sektor konstruksi yang terdaftar di BEI periode 2014-2017 dengan biaya modal setelah pajak yang diperlukan untuk mendukung operasi (capital charges). Satuan pengukuran EVA adalah rupiah. Economic Value Added dihitung dengan rumus (Wedayanthi & Darmayanti, 2016):

EVA _ NOPAT — Capital Charge (2)

Net Operating Profit After Tax (NOPAT) dihitung dengan cara : Laba (rugi) usaha – pajak (3)

Capital Charge dihitung dengan cara :

Capital Charge = Invested Capital x WACC (4)

Weighted Average Cost of Capital (WACC) dihitung dengan cara :

WACC = {(D × rd) (1 – Tax) + (E × re) (5)

Invested Capital dihitung dengan cara :

Invested Capital = Utang jangka pendek + utang jangka panjang + ekuitas…(6)

Tingkat utang (D) _ ^-1234^--- × 100%(7)

Cost of debt (rd) _ Beba7 Hunga × 100% Total utang

(8)

(9)

_ Beban pajak

Tax = —-—— — × 100%

Laba sebelum pajak

Tingkat modal (E) = 12345 :;6<34= × 100%

(10)

(11)

12345 63478 947 :;6<34=

BDM4H4 H:W=<X =:3:54X K4L4;

&TUi!V ($&) = × 100%

12345 :;6<34=

Jika EVA bernilai positif dapat diartikan nilai tambah ekonomis bagi perusahaan dan jika EVA bernilai negatif maka perusahaan tidak memiliki nilai tambah.

Debt to Equity Ratio (DER) adalah rasio total utang dengan modal sendiri. DER merupakan perbandingan antara total utang dengan modal sendiri (ekuitas) pada perusahaan sektor konstruksi di Bursa Efek Indonesia periode 2014-2017. DER diukur dengan satuan X (kali) dan dihitung dengan rumus (Wiagustini, 2014:79) :

12345 Z:[4L<H47 DER=

\2945 ]:79<W<

(12)

Komisaris independen merupakan komisaris yang tidak ada hubungan keluarga atau hubungan bisnis dengan direksi maupun pemegang saham (Sari, 2010). Komposisi dewan komisaris independen diukur dengan membandingkan jumlah komisaris independen dengan total dewan komisaris dari seluruh jumlah anggota komisaris independen perusahaan sektor konstruksi di Bursa Efek Indonesia periode 2014-2017.

Satuan pengukuran komposisi dewan komisaris independen adalah dalam % (persentase). Komposisi dewan komisaris independen dihitung dengan rumus (Rachmad, 2012):

`6N54X Z2N<=4W<= a79:K:79:7

(13)

DKI = x 100%

12345 `6N54X Z2N<=4W<=

Metode pengumpulan data menggunakan metode observasi non partisipan Pengumpulan data dikumpulkan dengan cara mencatat, mengamati, serta mempelajari buku-buku, karya ilmiah berupa skripsi, tesis, jurnal, situs internet yang resmi, relevan, dan berkaitan dengan nilai perusahaan serta mengumpulkan data laporan tahunan perusahaan konstruksi yang terdaftar di Bursa Efek Indonesia tahun 2014-2017 dengan mengakses website Bursa Efek Indonesia

Data kuantitatif dalam penelitian ini adalah laporan keuangan perusahaan konstruksi yang terdaftar di Bursa Efek Indonesia periode 2014-2017. Data kualitatif dalam penelitian ini adalah gambaran umum atau profil mengenai perusahaan konstruksi yang terdaftar di Bursa Efek Indonesia periode 2014-2017.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder (secondary data) yaitu laporan keuangan tahunan perusahaan konstruksi periode 2014-2017 yang dipublikasikan untuk umum.

Populasi dalam penelitian ini adalah seluruh perusahaan konstruksi yang terdaftar di Bursa Efek Indonesia (BEI) yang berjumlah 16 perusahaan.

Sampel dalam penelitian in adalah perusahaan konstruksi yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2017, yang telah dipilih menggunakan metode non probability sampling dengan teknik purposive sampling.

Kriteria yang digunakan untuk memilih sampel dapat dilihat dalam tabel berikut:

Tabel 1.

Jumlah Populasi dan Sampel Penelitian

Kriteria Jumlah Perusahaan

Perusahaan konstruksi yang terdaftar di Bursa Efek Indonesia hingga16

tahun 2017.

Perusahaan dengan tahun yang terdaftar di Bursa Efek Indonesia7

periode 2014-2017.

Perusahaan yang menjadi sampel penelitian.9

Sumber : Data diolah, 2018

HASIL DAN PEMBAHASAN

Tabel 2.

Statistik Deskriptif

|

Mean |

Minimum |

Maximum |

Std. Deviation |

N | |

|

PBV |

2.2736 |

.28 |

8.06 |

1.73888 |

36 |

|

EVA |

.4392 |

-1.48 |

1.43 |

.50504 |

36 |

|

DER |

2.1039 |

.84 |

5.11 |

1.12216 |

36 |

|

KI |

.3639 |

.17 |

.50 |

.08207 |

36 |

Sumber : Data diolah, 2018

Berdasarkan hasil perhitungan, Total sampel dalam penelitian ini adalah sebanyak 9 perusahaan konstruksi bangunan yang diteliti selama 4 tahun yang memiliki jumlah data sebanyak 36 data.

Variabel terikat Y dengan proxy PBV mempunyai nilai rata-rata sebesar 2,2736 dengan rentang 0,28 hingga 8,06. Nilai maksimum sebesar 8,06 dimiliki oleh PT Wijaya Karya Tbk (WIKA) pada tahun 2014 dan nilai minimum sebesar 0, 28 dimiliki oleh PT Nusa Konstruksi Enjiniring Tbk (DGIK) pada tahun 2017. Variabel bebas EVA yang merupakan X1 mempunyai nilai rata-rata sebesar 0,4392 dengan rentang -1,48 hingga 1,43. Nilai maksimum sebesar 1,43 dimiliki oleh PT Adhi Karya (Persero) Tbk. (ADHI) pada tahun 2017 dan nilai minimum sebesar -1,48 dimiliki oleh PT Total Bangun Persada Tbk (TOTL) pada tahun 2014. Variabel bebas DER yaitu X2 mempunyai nilai rata-rata sebesar 2,1039 dengan rentang 0,84 hingga 5,11 nilai maksimum sebesar 5,11 dimiliki oleh PT Adhi Karya (Persero) Tbk. (ADHI) pada tahun 2014 dan nilai minimum sebesar 0,84 dimiliki oleh PT Nusa Raya Cipta Tbk. (NRCA) pada tahun 2015. Variabel bebas KI yang merupakan X3 mempunyai nilai rata-rata sebesar 0,3639 dengan rentang 0,17 hingga 0,50, nilai maksimum sebesar 0,50 dimiliki oleh PT Nusa Raya Cipta Tbk. (NRCA) pada tahun 2014, 2015 dan 2016, PT Acset Indonusa Tbk. (ACST) pada tahun 2014, dan PT PP (Persero) Tbk. (PTPP) pada tahun 2016. Sedangkan nilai minimum sebesar 0,17 dimiliki oleh PT Surya Semesta Internusa Tbk. (SSIA) pada tahun 2016 dan PT Wijaya Karya Tbk (WIKA) pada tahun 2016.

Tabel 3.

Uji Normalitas

Unstandardized

Residual

|

N |

36 | |

|

Normal Parametersa,b |

Mean |

.0713655 |

|

Std. Deviation |

1.04100373 | |

|

Most Extreme |

Absolute |

.109 |

|

Differences |

Positive |

.109 |

|

Negative |

-.064 | |

|

Kolmogorov-Smirnov Z |

.654 | |

|

Asymp. Sig. (2-tailed) |

.785 | |

Sumber : Data diolah, 2018

Berdasarkan hasil pengujian yang tercermin dari tabel di atas, menunjukkan bahwa nilai Asymp. Sig. (2-tailed) menunjukkan angka 0,785 lebih besar dari 0.05 maka dapat disimpulkan data pada model regresi telah berdistribusi normal.

Berdasarkan hasil pengujian yang tercermin pada table 4 nilai VIF ketiga variabel independen lebih kecil dari 10 atau lebih besar dari 0,10. Hal ini menujukkan bahwa tidak ditemukan gejala multikolinieritas atau korelasi pada ketiga variabel bebas.

|

Tabel 4. Uji Multikolinieritas | |

|

Model |

Collinearity Statistics Tolerance VIF |

|

(Constant) EVA DER KI |

.843 1.186 .820 1.219 .970 1.031 |

Sumber : Data diolah, 2018

Tabel 5.

Uji Autokorelasi

|

Change Statistics | |||||

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin Watson |

|

.544a |

.296 |

.229 |

1.52639 |

1.756 | |

Sumber : Data diolah, 2018

Berdasarkan hasil pengujian yang tercermin dari tabel di atas, nilai Durbin-Watson sebesar 1,756 dengan tingkat signifikansi 5%. Jika dibandingkan dengan nilai n = 36, serta jumlah variabel bebas, sebanyak 3, dL = 1.2953 dan dU = 1.6539, maka dapat disimpulkan bahwa hasil output pengujian Durbin-Watson tidak ditemukan adanya autokorelasi antara data time series

Tabel 6.

Uji Heteroskedastisitas

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

(Constant) |

-.132 |

.583 |

-.227 |

.822 | |

|

EVA |

.154 |

.238 |

.117 |

.645 |

.524 |

|

DER |

-.031 |

.109 |

-.053 |

-.289 |

.774 |

|

KI |

2.542 |

1.367 |

.315 |

1.860 |

.072 |

Sumber : Data diolah, 2018

Berdasarkan hasil pengujian yang tercermin dari tabel di atas, menunjukkan bahwa variabel bebas EVA, DER, dan KI lebih besar dari tingkat signifikansi yaitu 0,05. Dapat disimpulkan bahwa semua variabel bebas tidak memiliki gejala heteroskedastisitas.

Analisis regresi bertujuan untuk mengukur kekuatan hubungan antara dua variabel atau lebih serta menunjukkan arah hubungan variabel dependen dan independen

Analisis regresi yang digunakan dalam penelitian ini adalah analisis regresi berganda. Hasil pengujian regresi ditunjukkan pada tabel 7

Tabel 7.

Regresi Berganda

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

1 (Constant) |

-.504 |

1.362 |

-.370 |

.714 | |

|

EVA |

.204 |

.556 |

.059 |

.366 |

.717 |

|

DER |

.813 |

.254 |

.525 |

3.203 |

.003 |

|

KI |

2.686 |

3.193 |

.127 |

.841 |

.406 |

Sumber : Data diolah, 2018

Berdasarkan tabel di atas, maka persamaan regresi adalah sebagai berikut:

Y = -0,504 + 0,204 X1 + 0,813 X2+ 2,686 X3

Nilai koefisien regresi pada variabel EVA (X1) memiliki nilai positif sebesar 0,204 yang menujukkan bahwa hubungan antara nilai perusahaan (Y) dan EVA searah. Jika EVA meningkat satu satuan maka nilai perusahaan akan meningkat sebesar 0,204 dengan asumsi variabel lainnya tetap atau konstan.

Nilai koefisien regresi pada variabel DER (X2) memiliki nilai positif sebesar 0,813 yang menujukkan bahwa hubungan antara nilai perusahaan (Y) dan DER tidak searah. Jika DER meningkat satu satuan maka nilai perusahaan akan meningkat sebesar 0,813 dengan asumsi variabel lainnya tetap atau konstan.

Nilai koefisien regresi pada variabel KI (X3) memiliki nilai positif sebesar 2,686 yang menujukkan bahwa hubungan antara nilai perusahaan (Y) dan KI

searah. Jika KI meningkat satu satuan maka nilai perusahaan akan meningkat sebesar 2,686 dengan asumsi variabel lainnya tetap atau konstan.

Tabel 8.

Regresi Berganda Pengujian Determinasi

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

|

1 |

.544a |

.296 |

.229 |

1.52639 |

Sumber : Data diolah, 2018

Berdasarkan tabel 8, nilai koefisien determinasi adalah 0,296 yang memiliki arti bahwa 29,6% variasi nilai perusahaan dipengaruhi oleh EVA, DER dan Komposisi Komisaris Independen, sedangkan sisanya 70,4% dipengaruhi oleh faktor lainnya yang tidak dimasukkan dalam model.

Tabel 9.

|

Regresi Berganda Uji Nilai F | |

|

Model |

Sum of Squares df Mean F Sig. Square |

|

1 Regression Residual Total |

31.274 3 10.425 4.474 .010a 74.555 32 2.330 105.829 35 |

Sumber : Data diolah, 2018

Berdasarkan tabel di atas, nilai signifikansi adalah 0,010 yaitu lebih kecil dari 0,05. Hal ini menunjukkan bahwa ketiga variabel independen yaitu, EVA, DER, dan Komposisi Komisaris Independen berpengaruh secara simultan atau serempak terhadap variabel dependen atau nilai perusahaan.

|

Tabel 10. Regresi Berganda Uji Nilai T | |

|

Model |

Unstandardized Standardized Coefficients Coefficients B Std. Error Beta t Sig. |

|

1 (Constant) EVA DER KI |

-.504 1.362 -.370 .714 .204 .556 .059 .366 .717 .813 .254 .525 3.203 .003 2.686 3.193 .127 .841 .406 |

Sumber : Data diolah, 2018

Pada hasil analisis variabel EVA menujukkan nilai sig X1 0,717 > 0,05 dari nilai signifikan, hal ini menunjukkan bahwa EVA berpengaruh tidak signifikan terhadap nilai perusahaan. Nilai beta 0,204 menunjukkan arah yang positif, nilai ini memiliki arti bahwa EVA berpengaruh positif terhadap nilai perusahaan maka H1 diterima. Jika EVA meningkat, maka nilai perusahaan pada perusahaan konstruksi yang terdaftar di BEI akan meningkat.

Pada hasil analisis variabel DER menujukkan nilai sig X2 0,003 < 0,05 dari nilai signifikan hal ini menunjukkan bahwa DER berpengaruh signifikan terhadap nilai perusahaan. Nilai beta 0, 813 menunjukkan arah yang positif, nilai ini memiliki arti bahwa DER berpengaruh positif terhadap nilai perusahaan maka H2 ditolak,. Jika DER meningkat, maka nilai perusahaan pada perusahaan konstruksi yang terdaftar di BEI juga meningkat.

Pada hasil analisis variabel komposisi komisaris independen menujukkan nilai sig X3 0,406 < 0,05 dari nilai signifikan, hal ini menunjukkan bahwa komposisi komisaris independen tidak berpengaruh signifikan terhadap nilai perusahaan.

Nilai beta 2.686 menunjukkan arah yang positif, nilai ini memiliki arti bahwa komposisi komisaris independen berpengaruh positif terhadap nilai perusahaan maka H3 diterima. Jika komposisi komisaris independen meningkat, maka nilai perusahaan pada perusahaan konstruksi yang terdaftar di BEI juga meningkat.

Berdasarkan pengujian yang dilakukan, EVA berpengaruh positif dan tidak signifikan terhadap nilai perusahaan yang diproksikan dengan price to book value (PBV) pada sektor konstruksi bangunan di Bursa Efek Indonesia.

EVA yang positif menandakan bahwa tingkat pengembalian yang dihasilkan melebihi tingkat biaya modal atau tingkat pengembalian yang diminta investor atas investasi yang dilakukannya. Keadaan ini menunjukkan bahwa perusahaan berhasil menciptakan nilai bagi pemilik modal, konsisten dengan tujuan memaksimumkan nilai perusahaan.

Investor sangat memperhatikan nilai tambah yang dihasilkan oleh perusahaan sehingga akan mempengaruhi nilai perusahaan dimata investor. Hasil pengujian ini sesuai dengan teori yang dinyatakan oleh Tandelilin (2010), yang mengatakan EVA adalah ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai tambah (value added) bagi perusahaan.

Asumsinya adalah bahwa kinerja manajemen baik/efektif (dilihat dari besarnya nilai tambah yang diberikan), maka akan tercermin pada peningkatan nilai perusahaan yang tercermin dari harga saham perusahaan dan tingkat kembalian bagi investor. Hasil penelitian ini mendukung penelitian dari Hermuningsih (2018) yang menyatakan bahwa economic value added berpengaruh positif namun tidak signifikan terhadap nilai perusahaan.

Berdasarkan pengujian yang dilakukan, DER berpengaruh positif dan signifikan terhadap nilai perusahaan yang diproksikan dengan price to book value (PBV) pada sektor konstruksi bangunan di Bursa Efek Indonesia.

Arah tersebut berarti bahwa semakin tinggi rasio DER maka nilai perusahaan akan semakin meningkat. Hasil penelitian ini mendukung teori tradeoff yang menyatakan bahwa struktur modal secara signifikan mempengaruhi nilai perusahaan. Misalnya teori trade off, tujuannya adalah untuk menjelaskan fakta bahwa perusahaan biasanya dibiayai sebagian dengan utang dan sebagian dengan ekuitas.

Teori trade-off menegaskan bahwa apabila perusahaan ingin meningkatkan nilai perusahaan, maka pembiayaan investasi tambahan harus dibiayai oleh utang. Hal ini terjadi karena pembiayaan dengan utang, perusahaan dapat memperoleh

penghematan pajak sekaligus mempertahankan jumlah saham beredar. Saat sebuah perusahaan mampu mengelola penggunaan utang dengan baik, maka hal tersebut akan memicu peningkatan profitabilitas.

Tingginya rasio DER tidak selalu menimbulkan kerugian bagi perusahaan, saat rasio DER tinggi dan perusahaan mampu mengelola utang dengan baik maka profitabilitas akan tercapai. Tingginya tingkat profitabilitas akan meningkatkan nilai perusahaan.

Peningkatan nilai perusahaan dapat mempengaruhi peningkatan harga saham perusahaan. Jika harga saham tinggi maka investor akan mendapat keuntungan atau surplus. Penelitian ini didukung oleh hasil penelitian sebelumnya dari Cheng & Tzeng (2011), Windu & Badjra (2018), Paramita & Candradewi (2018), dan Hermuningsih (2018)

Berdasarkan pengujian yang dilakukan, komposisi komisaris independen berpengaruh positif dan tidak signifikan terhadap nilai perusahaan yang diproksikan dengan price to book value (PBV) pada sektor konstruksi bangunan di Bursa Efek Indonesia.

Arah tersebut berarti bahwa semakin tinggi persentase komposisi komisaris independen maka nilai perusahaan akan semakin meningkat. Hasil penelitian ini mendukung teori agensi yang meyatakan bahwa pentingnya pemilik perusahaan yang dalam hal ini adalah pemegang saham, menyerahkan pengelolaan pada tenaga-tenaga profesional yang lebih memahami menjalankan bisnis sehari-hari

Teori keagenan menyatakan bahwa konflik kepentingan antara agent dengan principal dapat dikurangi dengan pengawasan yang tepat. Semakin tinggi persentase komisaris independen maka konflik kepentingan antara agent yang dalam hal ini adalah investor dengan principal, yaitu manajemen perusahaan dapat dikurangi, hal ini akan memicu peningkatan nilai perusahaan. Penelitian ini didukung oleh hasil penelitian sebelumnya dari Mirah (2014), Ammann et al. (2011), Tjondro & Wilopo (2011), Rustiarini (2010) dan Hu et al. (2010).

Berdasarkan hasil penelitian ini, variabel economic value added (EVA) memiliki pengaruh positif tidak signifikan terhadap nilai perusahaan yang diproksikan dengan price to book value (PBV). Ini menunjukkan EVA yang tinggi menghasilkan nilai perusahaan yang tinggi.

Hasil penelitian ini sesuai dengan penelitian Sonia & Azizah (2014) yang menyatakan bahwa EVA berpengaruh tidak signifikan terhadap harga saham. Tetapi dari hasil pengujian regresi EVA memiliki nilai positif.

Debt to equity ratio (DER) memiliki pengaruh positif signifikan terhadap nilai perusahaan yang diproksikan dengan price to book value (PBV). Ini menunjukkan bahwa saat perusahaan konstruksi memiliki persentase utang yang tinggi, maka akan meningkatkan nilai perusahaan.

Komposisi komisaris independen memiliki pengaruh positif tidak signifikan terhadap nilai perusahaan yang diproksikan dengan price to book value (PBV). Ini menunjukkan bahwa saat perusahaan konstruksi memiliki persentase komisaris independen yang

tinggi, maka akan meningkatkan nilai perusahaan. Hasil ini sejalan dengan hasil penelitian Mirah (2014) yang menyatakan bahwa komisaris independen berpengaruh positif tidak signifikan terhadap nilai perusahaan.

Hasil penelitian ini diharapkan dapat membuat investor memperoleh informasi tambahan yang dapat digunakan dalam pegambilan keputusan berinvestasi karena seluruh variabel bebas yang diuji termasuk faktor yang perlu dipertimbangkan dalam mendapatkan keuntungan atau surplus.

Tingginya nilai perusahaan konstruksi dapat memberikan persepsi bahwa perusahaan tersebut memiliki saham yang baik. Saham yang baik cenderung memiliki tingat pengembalian yang baik.

SIMPULAN

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan pada bab sebelumnya, maka dapat diambil beberapa kesimpulan sebagai berikut: 1) Economic value added secara parsial berpengaruh positif tidak signifikan terhadap nilai perusahaan. 2) Debt to equity ratio secara parsial berpengaruh positif signifikan terhadap nilai perusahaan. 3) Komposisi komisaris independen secara parsial berpengaruh positif tidak signifikan terhadap nilai perusahaan.

Perusahaan Konstruksi yang tedaftar di BEI disarankan agar lebih memperhatikan economic value added, debt to equity ratio dan komposisi komisaris independen yang dimiliki untuk meningkatkan nilai perusahaan.

Penelitian ini hanya sebatas meneliti mengenai variabel economic value added, debt to equity ratio, komposisi komisaris independen, dan Nilai Perusahaan. Disarankan kepada peneliti selanjutnya untuk menambah variabel-variabel lain seperti ukuran perusahaan yang belum dicantumkan dalam penelitian ini agar dapat memperluas penelitian. Peneliti selanjutnya diharapkan untuk menambah periode penelitian atau mengubah sampel yang digunakan.

REFERENSI

Abdullah, F. (2003). Dasar-dasar Manajemen Keuangan. Malang: UMM.

Ammann, M., Oesch, D., Schmid, M. . (2011). Corporate Governance and Firm

Value: International Evidence. Journal of Empirical Finance, 18(1), 36–55.

Brigham, E. F., & Houston, J. F. (2015). Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Chariri, A., & Ghazali, I. (2007). Teori Akuntansi. Semarang: Badan Penerbit Universitas Diponegoro.

Cheng, M. C., & Tzeng, Z. C. (2011). The Effect of Leverage on Firm Value and How The Firm Financial Quality Influence on This Effect. World Journal of Management, 3(2), 30–53.

Daniri, A. (2006). Good corporate governance: Konsep dan Penerapan Dalam Konteks Indonesia. Jakarta: Cet I. Ray Indonesia.

Dewanto. (2005). Analisis Pengaruh Economic Value Added, Market Value

Added,Residual Income dan Cash Flow Operation Terhadap Imbal Hasil Saham Sektor Pertambangan di BEJ 1995-2004. Universitas Indonesia.

Hermuningsih, S. (2018). Pengaruh Economic Value Added Terhadap Tobin Q dengan Market Value Added Sebagai Variabel Intervening. Monetary, Economics and Banking, 19(1), 80–88.

Hidayat, A. (2008). Pengaruh Economic Value Added, Market Share, EarningsDan Net Cash Flow terhadap return saham (studi pada perusahaan Manufaktur Jenis Consummer Goods Di Bursa Efek Indonesia 2004 – 2007. Jurnal Wira Ekonomi Mikroskil, 1(2), 1–10.

Hu, H. ., Tam, O. K., & Tan, M. G. . (2010). Internal governance mechanisms and firm performance in China. Asia Pacific Journal of Management, 27(4), 727–749.

Irala, L. . (2007). Corporate Performance Measures in India: An Empirical Analysis (No. WP-2007/01/A).

Ismail, I. (2011). The Ability of EVA (Economic Value Added) Attributes in Predicting Company Performance. African Journal of Business Management, 5(12), 4993–5000.

Johnson, S. A., Moorman, T., & Sorescu, S. (2009). A Reexamination of Corporate Governance and Equity Prices. Journal Review of Financial Studies, 22(11), 4753–5786.

Kodongo, O., Maina, L., & Mokoteli, M. T. (2014). Capital structure, profitability and Firm Value: panel evidence of listed firms in Kenya. Munich Personal, 5(7), 1–17.

Kristiana, V. A., & Sriwidodo, U. (2012). Analisis Faktor-Faktor yang Mempengaruhi Return Saham Investor Pada Perusahaan Manufaktur di Bursa efek Indonesia. Jurnal Ekonomi Dan Kewirausahaan, 12(1), 1–11.

Lee, S., & Kim, W. (2009). EVA, refined EVA, MVA, or traditional performance measures for the hospitality industry. International Journal of Hospitality Management, 28(3), 301–484.

Mirah, A. P. S. (2014). Pengaruh board size terhadap nilai perusahaan. E-Jurnal Akuntansi, 7(1), 177–191.

Misra, A., & Kanwal, A. (2007). Economic value added as the most significant measure of financial performance: A study of select Indian firms. Journal of International Business and Economics, 7(1), 76–85.

Naceur, S. Ben, & Goaied, M. (2002). The relationship between dividend policy, financial structure, profitability and firm value. Applied Financial Economics, 1(2), 843–849.

Paramita, A., & Candradewi, R. (2018). Pengaruh Pertumbuhan Perusahaan dan Profitabilitas Terhadap Struktur Modal dan Nilai Perusahaan. E-Jurnal Manajemen Udayana, 7(8), 4385–4416.

Rachmad, A. A. (2012). Pengaruh Penerapan Good Corporate Governance Berbasis Karakteristik Manajerial Pada Kinerja Perusahaan Manufaktur. EJournal Manajemen Universitas Udayana, 1(2), 1000–1020.

Rustiarini. (2010). Pengaruh Corporate Governance pada Hubungan Corporate Social Responsibility dan Nilai Perusahaan. Simposium Nasional Akuntansi XIII. Purwokerto.

Sari, I. (2010). Pengaruh Mekanisme Good Corporate Governance Terhadap Kinerja Perbankan Nasional (Studi Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia periode 2006-2008). Universitas Diponegoro.

Sartono, A. (2008). Manajemen Keuangan “Teori dan Aplikasi” (Edisi Keem). Yogyakarta: BPFE.

Sharma, A. K., & Kumar, S. (2010). Economic Value Added (EVA) □ Literature Review and Relevant Issues. International Journal of Economic and Finance, 2(2), 200–220.

Sharon, S., Pantow, M., Murni, S., & Trang, I. (2015). Analisa Pertumbuhan Penjualan, Ukuran Perusahaan, Return On Asset, dan Struktur Modal Terhadap Nilai Perusahaan Yang Tercatat Di Indeks LQ 45.

Singgih, M. L. (2008). Pengukuran Kinerja Perusahaan dengan Metode Economic Value added. Prosiding Seminar Nasional Manajemen Teknologi Peogram Studi MM ITS. Surabaya.

Sonia, B., & Azizah, D. F. (2014). Analisis pengaruh Economic Value Added (EVA) , Market Value Added (MVA) dan Return On Investment Terhadap Harga Saham (Studi Pada Perusahaan Property Dan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012). Jurnal Administrasi Bisnis, 9(1), 1–10.

Tandelilin, E. (2010). Portofolio dan Investasi Teori dan Aplikasi (Edisi Pert; Kani, Ed.). Yogyakarta: Kanisius.

Taufik, T., Wahyudi, T., Raneo, A. P., Muizzuddin, M., & Mohamad, A. (2018).

Do traditional accounting and economic value added mediate the relationship between corporate governance and firm value of indonesian state-owned enterprises ? International Journal of Economics and Financial Issues, 8(3), 118–126.

Tjondro, D., & Wilopo, R. (2011). Pengaruh Good Corporate Governance (GCG) terhadap Profitabilitas dan Kinerja Saham Perusahaan Perbankan yang Tercatat di Bursa Efek Indonesia. Journal of Business and Banking, 1(1), 1– 14.

Wardhani, & Rahma, S. (2011). Hubungan Antara Karateristik Good Corporate Governance dan Pengungkapan Tanggung Jawab Sosial Pada Sektor Finansial. Universitas Diponogoro.

Wedayanthi, & Darmayanti. (2016). Pengaruh Economic Value Added, Komposisi Dewan Komisaris Independen dan Return On Assets Terhadap Nilai Perusahaan. E-Jurnal Manajemen Unud, 5(6), 3647–3676.

Welvin, H. (2010). Pengaruh Good Corporate Governance, Independensi Auditor, Kualitas Audit dan Faktor lainnya terhadap Manajemen Laba. Jurnal Dan Akuntansi, 12(1), 53–68.

Wiagustini, N. L. P. (2014). Dasar-dasar Manajemen Keuangan. Denpasar: Udayana University Press.

Windu, B., & Badjra, I. B. (2018). Peranan Profitabilitas dalam Memediasi Pengaruh Struktur Modal Terhadap Nilai Perusahaan Di BEI Periode 20132017. E-Jurnal Manajemen Universitas Udayana, 7(9), 4831–4859.

Yuyetta, E. N. A. (2009). Pengaruh Leverage terhadap Nilai Perusahaan pada masa krisis: Pengujian Empiris di Indonesia. Jurnal Akuntansi & Auditing, 5(2), 148–163.

7052

Discussion and feedback