PENGARUH RASIO PASAR TERHADAP RETURN SAHAM PADA SAHAM LQ-45 DI BURSA EFEK INDONESIA

on

E-Jurnal Manajemen, Vol. 8, No. 9, 2019 :5507-5526

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2019.v08.i09.p08

PENGARUH RASIO PASAR TERHADAP RETURN SAHAM PADA SAHAM LQ-45 DI BURSA EFEK INDONESIA

I Made Yogi Antara1 Ni Putu Santi Suryantini2

1,2 Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia email: yogiantara949758@gmail.com

ABSTRAK

Investor berinvestasi adalah untuk memaksimalkan return dengan memperhatikan faktor risiko investasi yang akan dihadapinya. Return merupakan faktor utama yang memotivasi investor berinvestasi dan sebagai imbalan atas keberanian investor mengambil risiko investasi yang telah dilakukan. Penelitian ini dilakukan untuk menguji pengaruh rasio pasar terhadap return saham pada saham LQ-45 yang memiliki laba positif selama periode 2014 sampai dengan 2017. Jumlah sampel yang diteliti sebanyak dua puluh tujuh (27) perusahaan yang dipilih melalui metode sensus. Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan metode observasi nonpartisipan. Analisis data dilakukan dengan teknik analisis regresi linier berganda. Hasil analisis ditemukan bahwa rasio pasar yang diproksikan dengan PBV, PER, dan PSR berpengaruh positif dan signifikan terhadap return saham.

Kata kunci: return saham, rasio pasar, price to book value, price to earning ratio, price to sale ratio

ABSTRACT

The purpose of investors in investing is to maximize returns without forgetting the investment risk factors they must face. Return is one of the factors that motivate investors to invest and is also a reward for the courage of investors to bear the risk of investments made. This study was conducted to examine the effect of market ratios on stock returns in LQ-45 stocks that have positive earnings for the period 2014 to 2017. Twenty-seven (27) companies were selected through the census method. The data collection method used in this study is a nonparticipant observation method. Data analysis was done by multiple linear regression analysis techniques. Based on the results of analysis it was found that the market ratios proxied by PBV, PER, and PSR had a positive and significant effect on stock returns

Keywords: stock return, market ratio, price to book value, price to earning ratio, price to sale ratio

PENDAHULUAN

Setiap orang dihadapkan berbagai pilihan untuk menentukan jumlah dana yang dimiliki guna konsumsi masa sekarang hingga di masa yang akan datang. Investasi diartikan sebuah komitmen untuk menanamkan dana pada masa sekarang yang bertujuan mendapatkan keuntungan pada masa yang akan datang. Investasi juga dapat diartikan komitmen dalam mengorbankan konsumsi saat ini dengan tujuan menambah konsumsi di masa yang akan datang. Investasi merupakan penanaman dana pada aset real yang dapat berupa emas, tanah, rumah, dan pada aset finansial yang dapat berupa saham, deposito, obligasi (Tandelilin, 2010: p. 26).

Pasar modal memberi kesempatan kepada investor dalam memperoleh keuntungan (return) harapan. Kondisi ini mendorong perusahaan agar mampu memenuhi tujuan investor untuk mendapatkan keuntungan yang diharapkan. Pasar modal juga menciptakan peluang dari sisi perusahaan dalam memuaskan keinginan investor yang dapat melalui stabilitas harga sekuritas mapun kebijakan dividen. Pasar modal juga memberikan kesempatan bagi investor dalam menjual kembali saham yang telah dimiliki guna mendapatkan keuntungan. Pasar modal memudahkan investor dalam melikuidasi surat berharganya (Wiagustini, 2014: p. 28)

Investor berinvestasi adalah untuk memaksimalkan return dengan memperhatikan faktor risiko investasi yang akan dihadapinya (Tandelilin, 2010: p. 102). Menurut Brigham & Houston (2010: p. 50), return adalah selisih antara jumlah yang diterima dengan jumlah investasi, dibagi dengan jumlah investasi. Salah satu return pada saham yaitu capital gain yaitu keuntungan dari selisis harga saham.

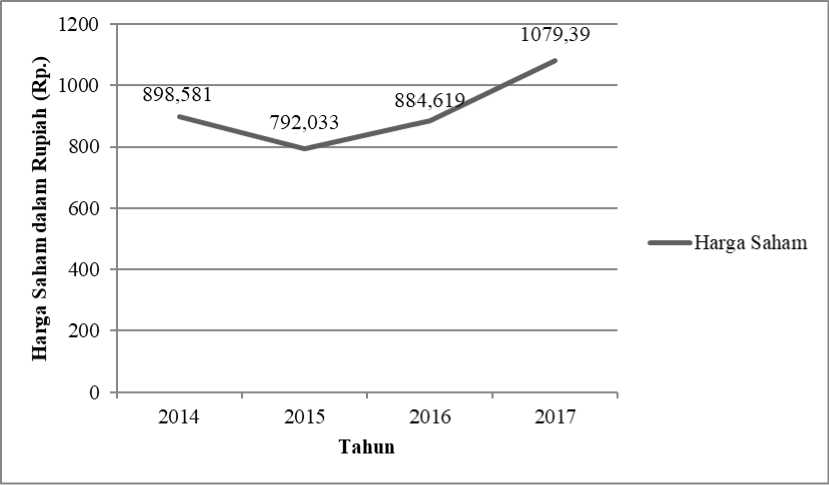

Indeks pasar saham merupakan ringkasan informasi kinerja suatu pasar saham. Indeks LQ-45 merupakan kumpulan 45 saham di BEI dengan likuiditas tertinggi, kapitalisasi pasar terbesar dan lolos melalui beberapa kriteria (Tandelilin, 2010: p. 87). Indeks LQ-45 selama empat tahun terakhir mengalami fluktuasi. Return yang diperoleh oleh investor yang berinvestasi di indeks LQ-45 berfluktuasi. Tahun 2014 harga saham LQ-45 pada level Rp. 898,581. Tahun 2015 mengalami penurunan yaitu pada level Rp. 792,033 dengan tingkat penurunan 13,45 persen (%). Selama tahun 2016 dan 2017 meningkat hingga di atas harga Rp. 1.079, 39 dengan kenaikan pada tahun 2016 sebesar 10,47 persen (%) dan pada tahun 2017 sebesar 18,04 persen (%).

Samsul (2006) menyatakan bahwa harga saham dan return saham dipengaruhi oleh banyak faktor, baik yang bersifat makro maupun mikro ekonomi. Faktor makro ekonomi terinci dalam beberapa variabel ekonomi, misalnya inflasi, suku bunga, kurs, valuta asing, dan tingkat pertumbuhan ekonomi. Faktor makro diluar ekonomi meliputi peristiwa politik dalam negeri, peristiwa hukum, dan politik internasional. Faktor mikroekonomi digambarkan dalam rasio keuangan.

Analisis yang digunakan untuk analisis saham, yaitu analisis teknikal dan analisis fundamental. Analisis fundamental adalah analisis untuk memilih saham yang akan dipilih melalui analisis ekonomi makro, analisis industri, dan analisis

perusahaan (Hermuningsih, 2012: p. 194). Tahap analisis ekonomi, investor menganalisis berbagai alternatif tentang dimana investasi dilakukan (luar negeri atau dalam negeri, dan investasi dalam bentuk sekuritas apa (obligasi, saham, dan sekuritas lainnya). Selanjutnya, analisis industri dimana menganalisis ekonomi dan pasar hingga menentukan jenis industri yang dipilih. Selanjutnya, yaitu menentukan perusahaan mana yang menguntungkan (Tandelilin, 2010: pp. 388389)

Gambar 1. Grafik Fluktuasi Indeks LQ-45

Sumber: www.idx.co.id Data Sekunder diolah, 2018

Kondisi keuangan dapat dilihat dalam berbagai aspek yaitu aspek likuiditas, solvabilitas, profitabilitas, aktivitas usaha dan pasar (Wiagustini, 2014: p. 84) Salah satu rasio profitabilitas yang terbaik dilihat dari kacamata akuntansi adalah return on equity (ROE) yang mencerminkan pengaruh dari seluruh rasio lain dan merupakan ukuran kinerja tunggal, namun ada beberapa faktor lain yang terlibat. Leverage keuangan umumnya akan meningkatkan ROE tetapi juga akan menigkatkan risiko perusahaan, yang tidak disukai oleh investor.

Rasio pasar memberikan petunjuk untuk manajemen tentang pandangan investor pada prospek dan risiko perusahaan di masa mendatang (Brigham & Houston, 2010: p. 150). Rasio pasar umumnya digunakan untuk mengetahui secara relatif hubungan antara harga saham dan kondisi keuangan perusahaan. Pergerakan harga ini akan mempengaruhi return saham jika ditinjau dari capital gain. Reilly & Keith (2011: p. 336)) menyatakan bahwa relatif hubungan yang digunakan menaksir nilai saham yaitu dengan membandingkaan harga saham yang dimana memilikii karakteristik usaha yang sama. Rasio yang dimaksud terdiri dari empat rasio yaitu Price Earning Ratio (PER), Price to Book Value (PBV), Price to Cash Flow Ratio (PCRF) dan Price to Sales Ratio (PSR).

PBV suatu saham terhadap nilai bukunya memberikan indikasi pandangan investor atas perusahaan. Hubungan antara harga pasar saham dan nilai buku per lembar saham bisa juga dipakai sebagai pendekatan alternatif untuk menentukan nilai suatu saham, karena secara teoritis, nilai pasar suatu saham haruslah mencerminkan nilai bukunya. Memilih saham dengan pertimbangan rasio tinggi rendahnya PBV disarankan memilih saham dengan rasio PBV rendah karena situasi ini memberi suatu peluang investor memperoleh capital gain ketika harga saham mengalami rebound. Semakin tinggi PBV menunjukkan semakin suksesnya perusahaan dalam menciptakan nilai untuk pemegang saham. Semakin tinggi nilai perusahaan, investor semakin tertarik berinvestasi. Harga saham naik dan return saham juga akan ikut naik. PBV memiliki hubungan positif dengan return saham. Djamaluddin, Rahmawati, & Hapzi (2017) meneliti tentang pengaruh faktor fundamental mikro dan makro terhadap return saham pada sektor real estate di BEI periode 2011-2014, yang menemukan PBV berpengaruh positif dan signifikan terhadap return saham. Hasil ini didukung oleh hasil penelitian Medyawati Yunanto (2017), Akbar & Herianingrum (2015), Huda, Sinaga, & Andati (2015), Natasya & Anggono (2013), Putri & Sampurno (2012), Wardjono (2010), Martani & Khairurizka (2009), Poernamawatie (2008), Hardiningsih, Suryanto, & Chariri (2002) dan Agrawal, Monem, & Ariff (1996), Hutauruk, Awaluddin, Amiruddin, & Riduansyah (2016) mengenai risiko the new evidence dan PBV terhadap return saham, menemukan hasil yang berbeda dimana PBV berpengaruh negatif dan signifikan terhadap return saham. Hasil ini didukung oleh Andirfa, Basri, & Majid (2016), Dita & Murtaqi (2014), dan Antara (2012).

PER menunjukkan jumlah yang rela dibayarkan oleh investor untuk setiap laba yang dilaporkan. Rasio PER rendah memberi peluang kepada investor untuk meraih capital gain pada saat harga saham kembali mengalami rebound atau kenaikan harga. PER digunakan investor untuk melihat kemampuan perusahaan dalam mencetak laba dimasa mendatang. Semakin tinggi PER berarti saham perusahaan tersebut diminati investors yang dimana harga saham meningkat. Peningkatan harga saham dari periode ke periode selanjutnya menimbulkan return saham juga akn ikut meningkat. PER dan return saham juga memiliki hubungan positif. Penelitian yang dilakukan oleh Sari & Kennedy (2017) tentang pengaruh faktor fundamental terhadap return saham, menemukan bahwa PER berpengaruh positif dan signifikan terhadap return saham. Hasil ini dukung oleh hasil penelitian dariMahardika & Artini (2017), Kurniatun, Hari, & Saryadi (2015), Najmiyah, Sujana, & Sinarwati (2014), Arslan & Zaman (2014), Purnamasari, Dp, & S (2014), Irfani (2011), Farkhan & Ika (2013), Firmansyah, Waspada, & Mayasari (2009) dan Margaretha & Damayanti (2008). Akbar & Herianingrum (2015) mengenai pengaruh PER, PBV dan DER terhadap return saham, menemukan hasil yang berbeda dimana PER berpengaruh negatif dan signifikan terhadap return saham. Hasil ini didukung oleh Meythi & Mathilda (2012) dan Antara (2012).

PSR merupakan ukuran kinerja dari para manajer dalam menjalankan operasi perusahaan. Penjualan tahunan yang dicapai perusahaan merupakan indikator yang lebih realistis dari potensi kemampuan perusahaan memperoleh laba jangka panjang, jadi perusahaan dengan penjualan tahunan yang baik akan

dipersepsikan sebagai perusahaan yang baik sehingga harga sahamnya relatif tinggi. Semakin tinggi rasio PSR maka investor semakin minat investor terhadap saham dilihat dari penjualan tahunan sehingga harga akan semakin meningkat yang berdampak langsung terhadap return saham. Rasio PSR rendah memberi peluang investor dalam mendapatkan capital gain saat ketika harga saham mengalami rebound, maka kenaikan harga saham akan diikuti dengan kenaikan nilai PSR. Kenaikan harga saham juga akan meningkatkan return saham jika dilihat dari capital gain. PSR dan return saham memiliki hubungan positif. Penelitian yang dilakukan oleh Ping-fun & Kwai-yee (2016) PSR berpengaruh positif dan signifikan terhadap return saham. Hasil ini sesuai dengan temuan Shittu, Ahmad, & Ishak (2016), Shabib-ul-hasan & Muddassir (2015), Rahmani, Sheri, & Tajvidi (2006), Sheu, Wu, & Pingku, (1998), Jensen, Johnson, & Mercer (1998), dan Barbee, Mukherji, & Raines (1996). Namun penelitian yang dilakukan (Vruwink, Quirin, & Bryin, 2007), menemukan hasil yang berbeda dimana PSR berpengaruh negatif dan signifikan terhadap return saham.

Tujuan penelitian untuk mengetahui pengaruh PBV, PER, dan PSR terhadap return saham. Penelitian ini diharapkan mampu menambah bukti empiris mengenai PBV, PER, dan PSR terhadap return saham dan mampu menjadi refrensi atau pembanding untuk penelitian berikutnya. Hasil penelitian juga diharapkan mampu menjadi pertimbangan bagi para investor yang berinvestasi di pasar modal Indonesia dalam mengeinvestasikan dananya pada saham LQ-45 di BEI.

Teori sinyal adalah tindakan manajemen perusahaan memberikan indikasi pada investor mengenai bagaimana manajemen dalam menilai prospek pada perusahaan tersebut. Perusahaan dengan masa depan yang cerah akan lebih memilih tidak melakukan pendanaan dalam penawaran saham baru, sedangkan perusahaan dengan masa depan yang buruk menyukai pendanaan dalam ekuitas luar. Isyarat adalah tindakan perusahaan memberi indikasi pada investor bagaimana manajemen melihat masa depan perusahaan perusahaan. Sinyal ini menggambarkan informasi mengenai tindakan manajemen dalam merealisasikan tujuan pemilik. perusahaan akan mengeluarkan informasi penting karena pengaruhnya akan terhadap pengambilan keputusan investasi pihak dariluar perusahaan (Brigham & Houston, 2010: p. 36).

Yield dan capital gain (loss) merupakan dua komponen dari sumber return investasi. Yield yaitu komponen dari return dimana mencerminkan pendapatan yang diterima periodik dalam suatu kegiatan investasi. Sedangkan, capital gain (loss) sebagai komponen kedua dari return adalah kenaikan (penurunan) dari harga sekuritas (saham maupun obligasi), yang dimana bisa memberikan investor keuntungan (kerugian). Return total akan dapat dihitung dari dua sumber return yang dijelaskan di atas. Perlu diketahui bahwa yield hanya akan berupa angka nol (0) dan positif (+), sedangkan capital gain (loss) bisa berupa angka minus (-), nol (0) dan positif (+) (Tandelilin, 2010: p. 102).

PBV suatu saham terhadap nilai bukunya memberikan indikasi pandangan investor atas perusahaan. Perusahaan yang dipandang baik oleh investor dijual dengan PBV yang lebih tinggi jika dibandingkan perusahaan yang dengan pengembalian yang lebih rendah (Brigham & Houston, 2010: p. 151). Harga

saham dan nilai buku per lembar saham dipakai sebagai suatu pendekatan alternatif dalam menentukan nilai saham, ini karena jika dilihat secara teoritis, nilai pasar saham haruslah dapat menggambarkan nilai bukunya (Tandelilin, 2010: p. 323). Menghitung PBV, pertama kali kita harus menghitung nilai buku per lembar sahamnya. Nilai buku perlembar saham adalah total ekuitas saham biasa dibagi dengan jumlah saham biasa yang beredar. Menghitung PBV yaitu dengan membagi harga saham dengan nilai bukunya (Brigham & Houston, 2010: p. 152). Kenaikan PBV diikuti oleh kenaikan harga saham. Mengacu dengan return saham yaitu capital gain (loss) maka return saham yang diperoleh investor akan meningkat. PBV memiliki hubungan positif dengan return saham. Teori ini didukung oleh penelitian Djamaluddin et al. (2017), Medyawati & Yunanto, (2017), Akbar & Herianingrum (2015), Huda et al. (2015), Natasya & Anggono 2013), Putri & Sampurno (2012), Wardjono (2010), Martani et al. (2009), Poernamawatie (2008), Hardiningsih et al. (2002), dan Agrawal et al. (1996).

H1 : Price to book value berpengaruh positif dan signifikan terhadap return saham

PER menggambarkan setiap laba yang dilaporkan dimana investor rela membayarkannya (Brigham & Houston, 2010: p. 150). PER memberi petunjuk pada investor seberapa besar rupiah untuk membayarkan dan memperoleh satu rupiah dari earning perusahaan. PER adalah ukuran harga relatif pada suatu saham perusahaan (Tandelilin, 2010: p. 375). PER menggambarkan rasio atau perbandingan antara harga saham terhadap earning perusahaan. Kenaikan harga saham sama dengan kenaikan nilai PER. PER dan harga saham memiliki hubungan positif. Jika dikaitkan dengan kenaikan harga saham, maka terjadi capital gain yaitu kenaikan return saham yang diperoleh investor. PER dan return saham juga memiliki hubungan positif. Teori ini dukung oleh hasil penelitian dari Sari & Kennedy (2017), Mahardika & Artini (2017), Kurniatun et al. (2015), Najmiyah et al. (2014), Arslan & Zaman (2014), Purnamasari et al. (2014), (Irfani, 2013), Farkhan & Ika (2013), Firmansyah et al. (2009), dan Margaretha & Damayanti (2008).

H2 : Price to earning ratio berpengaruh positif dan signiifikan terhadap return saham

PSR merupakan ukuran kinerja dari para manajer dalam menjalankan operasi perusahaan. Penjualan tahunan yang dicapai perusahaan merupakan indikator yang lebih realistis dari potensi kemampuan perusahaan memperoleh laba jangka panjang. PSR dapat dihitung dengan harga saham dibagi penjualan setiap per lembar saham. Angka penjualan dianggap relatif dapat diandalkan pada rasio ini (Reilly & Keith, 2011: p. 340). Kenaikan harga saham juga akan meningkatkan return saham jika dilihat dari capital gain. PSR dan return saham memiliki hubungan positif. Toeri ini didukung temuan yang dilakukan oleh Ping-fu & Kwai-yee (2016), Shittu et al. (2016), Shabib-ul-hasan et al. (2015), Rahmani et al. (2006), Sheu et al. (1998), Jensen et al. (1998), dan Barbee et al. (1996).

H3 : Price to sales ratio berpengaruh positif dan signifikan terhadap return saham

METODE PENELITIAN

Penelitian ini dilakukan pada perusahaan indeks LQ-45 yang terdaftar di BEI dengan cara mengakses situs resmi BEI di www.idx.co.id. Obyek pada penelitian ini adalah return saham indeks LQ-45 yang terdaftar di BEI periode 2014-2017. Variabel bebas yang digunakan dalam penelitian ini adalah PBV (X1), PER (X2) dan PSR (X3). Variabel terikat yang digunakan dalam penelitian ini adalah return saham (Y). Return saham yang digunakan adalah capital gain. Harga saham pada penelitian adalah harga penutupan saham (closing price) akhir tahun. Jikalau harga investasi periode sekarang (Pt) dan lebih tinggi dari investasi periode lalu (Pt-1) akan terjadi keuntungan (capital gain). Jikalau harga investasi periode sekarang (Pt) dan lebih rendah dari investasi periode sebelumnya (Pt-1) akan terjadi kerugian (capital loss). Satuan dalam persen (%).

P -P i

(1)

(2)

Capital gam (loss) = x 100%

Menghitung nilai buku per saham dengan rumus:

π 1 _ Ekuitas Biasa

....................

Ekuitas biasa dan jumlah saham beredar yang digunakan adalah ekuitas biasa dan jumlah saham beredar pada akhir tahun yaitu per 31 Desember. Selanjutnya, membagi harga pasar per saham dengan nilai buku per saham untuk mendapatkan rasio nilai buku dan dinyatakan dalam kali (x). PBV dapat dihitung dengan rumus:

τ _ Harsa Saham

(3)

PB ^^u^B≡^

Harga saham menggunakan harga saham diakhir tahun yaitu per 31 Desember. PBV yang dihitung mulai dari tahun 2014-2017.

Pertama menghitung EPS yaitu dengan rumus:

EPS _ Earning After Tax (EAT)

(4)

-- JumlahSahamBeredar

EAT dan jumlah saham beredar yang digunakan adalah EAT dan jumlah saham beredar pada akhir tahun yaitu per 31 Desember. Selanjutnya membagi harga pasar per saham dengan EPS dan dinyatakan dalam kali (x). PER dapat dihitung dengan rumus:

Harga Saham

(5)

PER =--≡-----

EPS

Harga saham menggunakan harga saham diakhir tahun yaitu per 31 Desember. PER yang dihitung mulai dari tahun 2014-2017.

PSR dinyatakan dengan kali (x). PSR dapat dihitung dengan rumus:

PSR =

Harga Saham × Jmnlah Saham Beredar

(6)

Penjualan Tahunini

Harga saham, jumlah saham beredar dan penjualan yang digunakan adalah harga saham, jumlah saham beredar dan penjualan pada akhir tahun yaitu per 31 Desember. PSR yang dihitung mulai dari tahun 2014-2017.

Populasi dalam penelitian adalah perusahaan yang termasuk dalam saham LQ-45 yang memiliki kriteria laba positif selama periode 2014-2017. Pertimbangan laba positif diambil karena dalam penelitian ini menggunakan PER dimana rasio ini melibatkan earning perusahaan. Berdasarkan kriteria, diperoleh 27 perusahaan sebagai populasi dengan empat tahun pengamatan yaitu periode 2014-2017. Penilitian ini menggunakan metode sampling jenuh (sampling sensus). Jumlah sampel dalam penelitian ini adalah 27 perusahaan.

Metode pengumpulan data yang digunakan pada penelitian ini adalah metode observasi non partisipan. Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang berupa angka yang terdapat dalam laporan keuangan saham LQ-45 yang terdaftar di BEI periode 2014-2017. Sumber data penelitian ini yaitu sumber data sekunder yang diambil dari laporan keuangan saham LQ-45 yang diakses pada BEI periode 2014-2017.

Analisis dalam penelitian ini diolah menggunakan program Statistical Package for Social Science (SPSS) versi 13.0. Teknik analisis linier berganda digunakan untuk menggambarkan satu variabel terikat dihubungkan dengan dua atau lebih variabel bebas yaitu :

Y = b0 + b1X1 + b2X2 + b3X3 + e ………………………………………………….(7)

Keterangan:

Y = Return saham

X2 = Price to Sales Ratio

X3 = Price to Earning Ratio

b0 = Koefisien regresi variabel dependen

b1, b2, b3 = Koefisien regresi variabel independen e = Standar eror

X1 = Price to Book Value

Uji statistik F digunakan untuk melihat kelayakan model penelitian. Apabila tingkat signifikansi F < α = 0,05 maka variabel bebas secara signifikan mempengaruhi variabel terikat dan model regresi dianggap layak untuk diuji. Sebaliknya, apabila tingkat signifikansi F ≥ α = 0,05 maka variabel bebas tidak signifikan mempengaruhi variabel terikat (Ghozali, 2016: p. 94).

Uji Signifikansi Parameter Individual (Uji Statistik t), membandingkan t hitung setiap variabel dengan t table dengan kriteria: Jika t hitung > t table atau signifikansi < α maka variabel bebas berpengaruh signifikan terhadap variabel terikat, Jika t hitung ≤ t table atau signifikansi ≥ α maka variabel bebas tidak berpengaruh signifikan terhadap variabel terikat.

Sebelum analisis regresi linier berganda dan uji hipotesis, data terlebih dahulu diuji dengan uji asumsi klasik agar diperoleh hasil model analisis regresi yang dapat dipertanggungjawabkan. Uji normalitas digunakan untuk menguji

model regresi, variabel residual atau pengganggu memiliki distribusi normal. Model regresi dikatakn baik yaitu model yang distribusi data normal. Jika suatu data memiliki tingkatan signifikansi lebih besar dari 0,05 maka dapat ditarik simpulan bahwa dimana data berdistribusi normal.

Uji autokorelasi digunakan untuk menguji terjadinya kesalahan pada periode sebelumnya pada model regresi linear. Model regresi dikatakan baik jika regresi yang dimana terbebas dari autokorelasi. Uji autokorelasi dapat dilakukan dengan Durbin-Watson (DW test). Jika 0 < d < dl atau 4 – dl < d < 4, maka ada auto korelasi dalam model. Jika dl < d < 4 – du, maka tidak ada auto korelasi dengan model. Jika dl ≤ d ≤ du atau 4 – du ≤ d ≤ 4 – dl, maka tidak ada auto korelasi dengan model tidak ada keputusan.

Uji multikolonieritas digunakan untuk menguji ada tidaknya korelasi antar variabel independen pada model. Model regresi dikatakan baik yaitu tidak terjadi korelasi pada variabel-variabel independen. Multikolonieritas dilihat pada nilai tolerance dan variance inflation factor (VIF). Nilai tolerance ≤ 0,10 dan VIF ≥ 10 maka menunjukkan bahwa terdapat multikolonieritas. Sedangkan, apabila nilai tolerance ˃ 0,10 dan VIF ˂ 10 maka menunjukkan bahwa tidak terdapat multikolonieritas.

Uji heteroskedastisitas yaitu bertujuan untuk menguji apakah dalam model regresi terdapat perbedaan varian dari satu pengamatan ke pengamatan lainnya. Model regresi yang baik yaitu pada tidak terjadinya heteroskedastisitas. Jika probabilitas memiliki signifikansi di atas tingkat kepercayaan 5% atau 0,05 dapat disimpulkan model regresi tidak terdapat adanya heteroskedastisitas.

HASIL DAN PEMBAHASAN

Tabel 1.

|

Saham-saham yang termasuk dalam Penelitian | |

|

No |

Kode Nama Saham Saham |

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 |

AALI Astra Agro Lestari Tbk ADRO Adaro Energy Tbk AKRA AKR Corporindo Tbk ASII Astra International Tbk BBCA Bank Central Asia Tbk BBNI Bank Negara Indonesia (Persero) Tbk BBRI Bank Rakyat Indonesia (Persero) Tbk BMRI Bank Mandiri (Persero) Tbk BSDE Bumi Serpong Damai Tbk GGRM Gudang Garam Tbk ICBP Indofood CBP Sukses Makmur Tbk INDF Indofood Sukses Makmur Tbk INTP Indocement Tunggal Prakasa Tbk JSMR Jasa Marga (Persero) Tbk KLBF Kalbe Farma Tbk LPKR Lippo Karawaci Tbk |

Bersambung…

Lanjutan Tabel No. 1.

|

No |

Kode Nama Saham Saham |

|

17 18 19 20 21 22 23 24 25 26 27 |

LSIP PP London Sumatra Tbk MNCN Media Nusantara Citra Tbk PGAS Perusahaan Gas Negara (Persero) Tbk PTBA Tambang Batubara Bukit Asam (Persero) Tbk PTPP PP (Persero) Tbk PWON Pakuwon Jati Tbk SMGR Semen Indonesia (Persero) Tbk TLKM Telekomunikasi Indonesia (Persero) Tbk UNTR United Tractors Tbk UNVR Unilever IndonesiaTbk WIKA Wijaya Karya (Persero) Tbk |

Sumber: Data Sekunder diolah, 2018

Statistik deskriptif menginformasikan mengenai nilai minimun, nilai rata-rata, nilai maksimum, dan nilai standar deviasi semua variabel. Hasil analisis statistik deskriptif penelitian ini dapat dilihat pada Tabel 2.

Tabel 2.

Hasil Analisis Statistik Deskriptif

|

N |

Minimun |

Maximum |

Mean |

Std. Deviation | |

|

N |

Valid 108 | ||||

|

Return Saham |

108 |

-0,54 |

0,68 |

-0,0077 |

0,23542 |

|

PBV |

108 |

0,43 |

9,30 |

3,1598 |

1,60141 |

|

PER |

108 |

6,65 |

44,75 |

20,0588 |

7,79982 |

|

PSR |

108 |

0,53 |

9,94 |

2,9226 |

1,63663 |

Sumber: Data Sekunder diolah, 2018

Tabel 2. dapat dilihat jumlah pengamatan (N) penelitian ini adalah 108. Variabel return saham memiliki rentang nilai -0,54 sampai dengan 0,68 dari 108 data. Nilai terendah sebesar -0,54 dimiliki oleh PT. Perusahaan Gas Negara (Persero) Tbk (PGAS) pada tahun 2017 dan nilai tertinggi sebesar 0,68 dimiliki oleh PT. PP (Persero) Tbk (PTPP) tahun 2014. Return saham rata-rata seluruh saham sampel adalah sebesar -0,0077 dengan simpangan baku sebesar 0,23642. Nilai rata-rata lebih kecil dari simpangan baku, ini berarti terjadi fluktuatif data.

Variabel PBV mempunyai rentang nilai 0,43 sampai dengan 9,30 dari 108 data. Nilai terendah sebesar 0,43 dimiliki oleh PT. Lippo Karawaci Tbk (LPKR) pada tahun 2017 dan nilai tertinggi sebesar 9,30 dimiliki oleh PT. Kalbe Farma Tbk (KLBF) tahun 2014. Return saham rata-rata seluruh saham sampel adalah sebesar 3,1598 dengan simpangan baku sebesar 1,60141. Nilai rata-rata lebih besar dari simpangan baku, ini berarti tidak terjadi fluktuatif data.

Variabel PER mempunyai rentang nilai 6,65 sampai dengan 44,75 dari 108 data. Nilai terendah sebesar 6,65 dimiliki oleh PT. Bumi Serpong Damai Tbk (BSDE) pada tahun 2017 dan nilai tertinggi sebesar 44,75 dimiliki oleh PT. PP (Persero) Tbk (PTPP) tahun 2014. Return saham rata-rata seluruh saham sampel adalah sebesar 20,0588 dengan simpangan baku sebesar 7,79982. Nilai rata-rata lebih besar dari simpangan baku, ini berarti tidak terjadi fluktuatif data.

Variabel PSR mempunyai rentang nilai 0,53 sampai dengan 9,94 dari 108 data. Nilai terendah sebesar 0,53 dimiliki oleh PT. Wijaya Karya (Persero) Tbk (WIKA) pada tahun 2017 dan nilai tertinggi sebesar 9,94 dimiliki oleh PT. Bank Central Asia Tbk (BBCA) tahun 2017. Return saham rata-rata seluruh saham sampel adalah sebesar 2,9226 dengan simpangan baku sebesar 1,63663. Nilai rata-rata lebih besar dari simpangan baku, ini berarti tidak terjadi fluktuatif data.

Sebelum analisis regresi linier berganda, data terlebih dahulu diuji dengan uji asumsi klasik agar diperoleh hasil model analisis regresi yang dapat dipertanggungjawabkan.

Tabel 3.

Hasil Uji Normalitas

Unstandardized Residual

|

N |

108 |

|

Normal Parameters a,b |

Mean 0,0000000 Std. Deviation 0,20228652 |

|

Most Extreme Differences |

Absolute 0,120 Positive 0,120 Negative -0,096 |

|

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed) |

1,249 0,088 |

Sumber: Data Sekunder diolah, 2018

Berdasarkan hasil analisis yang disajikan pada Tabel 3, nilai signifikansi 0,088 lebih besar dari 0,05 (sig. = 0,088 > 0,05), ini menunjukkan bahwa variabel PBV, PER, PSR dan return saham berdistribusi normal.

Tabel 4.

Hasil Uji Autokorelasi

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin-Watson |

|

1 |

0,512a |

0,262 |

0,240 |

0,20518 |

2,067 |

Sumber: Data Sekunder diolah, 2018

Berdasarkan hasil analisis pada Tabel 4, nilai D-W sebesar 2,067 dengan N = 108, k = 3, maka dL sebesar 1,6277 dan dU sebesar 1,7428 (dari tabel DW dengan α = 5%). Nilai dL dan dU berasal dari tabel D-W dengan 108 sampel dan 3 variabel bebas, yaitu PBV, PER, dan PSR. Diketahui 4-dU sebesar 2,2572 (41,7428). Nilai D-W 2,067 berada diantaraa nilai dL dan 4-dU (1,6277 < 2,067 < 2,2572), maka tidak terjadi autokorelasi antar variabel bebas.

|

Tabel 5. Hasil Uji Multikolenearitas | |

|

Model |

Colinearity Statistics Tolerance VIF |

|

1 PBV PER PSR |

0,618 1,618 0,673 1,487 0,901 1,110 |

Sumber: Data Sekunder diolah, 2018

Berdasarkan hasil pada Tabel 5, diketahui bahwa nilai tolerance dari ketiga variabel bebas lebih besar dari 0,10 yaitu PBV sebesar 0,618, PER sebesar 0,673 dan PSR sebesar 0,901. Nilai VIF dari ketiga variabel kurang dari 10 yaitu PBV sebesar1,618, PER sebesar 1,487 dan PSR sebesar 1,110. Hal ini menunjukkan bahwa tidak terjadi multikolenearitas dari ketiga variabel bebas.

Tabel 6.

Hasil Uji Heterokedastisitas

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

T |

Sig. | |

|

B |

Std. Eror | ||||

|

1 (Constant) |

0,208 |

0,033 |

6,225 |

0,000 | |

|

PBV |

-0,011 |

0,008 |

-0,159 |

-1,314 |

0,192 |

|

PER |

0,001 |

0,002 |

0,102 |

0,881 |

0,380 |

|

PSR |

-0,011 |

0,007 |

-0,168 |

-1,671 |

0,098 |

Sumber: Data Sekunder diolah, 2018

Berdasarkan hasil pada Tabel 6. nilai signifikansi dari ketiga variabel bebas lebih besar dari 0,05, yaitu PBV sebesar 0,192, PER sebesar 0,380 dan PSR sebesar 0,098. Hal ini menunjukkan bahwa tidak terjadinya heteroskedastisitas pada ketiga variabel bebas.

|

Tabel 7. Hasil Analisis Regresi Linier Berganda | |

|

Model |

Standardized Unstandardized Coefficients Coefficients t Sig. B Std. Eror Beta |

|

1 (Constant) PBV PER PSR |

-0,350 0,063 -5,526 0,000 0,037 0,016 0,254 2,372 0,020 0,007 0,003 0,226 2,202 0,030 0,030 0,013 0,208 2,348 0,021 |

Sumber: Data Sekunder diolah, 2018

Tabel 7. di atas, diperoleh perhitungan regresi linier, diketahui hubungan antara variabel independen dan variabel dependen yang dapat dijelaskan sebagai berikut:

Y = -0,350 + 0,037X1 + 0,007X2 + 0,030X3

Interpretasi model regresi tersebut adalah sebagai berikut:

Koefisien regresi ini menunjukkan bahwa apabila tidak ada variabel X1, X2, X3 maka return saham mengelami penurunan sebesar 0,350 persen (%). Koefisien regresi PBV (X1) sebesar 0,037 menunjukkan bahwa setiap penambahan variabel PBV (X1) sebesar 1 kali (x), maka return saham akan mengalami kenaikan sebesar 0,037 persen (%). Koefisien regresi PER (X2) sebesar 0,007 menunjukkan bahwa setiap penambahan variabel PER (X2) sebesar 1 kali (x), maka return saham akan mengalami kenaikan sebesar 0,007 persen (%). Koefisien regresi PSR (X3) sebesar 0,030 menunjukkan bahwa setiap penambahan variabel PSR (X3)

sebesar 1 kali (x), maka return saham akan mengalami kenaikan sebesar 0,030 persen (%).

Tabel 8.

Hasil Uji Signifikansi Simultan (Uji Statistik F)

|

Model |

Sum of Squares |

df |

Mean Square |

F |

Sig. | |

|

1 |

Regression |

1,552 |

3 |

0,517 |

12,287 |

0,000a |

|

Residual |

4,378 |

104 |

0,042 | |||

|

Total |

5,930 |

107 |

Sumber: Data Sekunder diolah, 2018

Berdasarkan hasil yang disajikan pada Tabel 8. persamaan pertama memiliki nilai signifikansi sebesar 0,000 yaitu kurang dari 0,05 (0,000 < 0,05). Maka variabel PBV, PER, dan PSR berpengaruh signifikan secara simultan terhadap return saham dan model ini dikatakan layak untuk diuji.

Berdasarkan Tabel 4 nilai R2 = 0,262 maka model penelitian ini dapat menjelaskan variabel return saham sebesar 26,2 persen (%) dan 73,8 persen (%) dijelaskan oleh faktor-faktor di luar model. Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan variabel bebas dalam menjelaskan variasi variabel terikat.

Berdasarkan hasil pada Tabel 7. maka dapat dijelaskan sebagai berikut:

Variabel PBV dengan nilai signifikansi sebesar 0,020 yaitu lebih kecil dari 0,05 (sig. = 0,020 < 0,05) dan thitung sebesar 2,372 lebih besar dari ttabel dengan degree of freedom (df) = v = n-(k+1) = 108-(3+1) = 104 dan α = 5% yaitu sebesar 1,98304 yang diperoleh dari ttabel (2,372 > 1,98304) serta memiliki nilai B sebesar 0,037. Hal ini berarti PBV memiliki pengaruh positif signifikan terhadap return saham. Nilai B sebesar 0,037 menggambarkan bahwa, apabila PBV meningkat satu kali (x), maka return saham meningkat sebesar 0,037 persen (%) dengan asumsi ceteris paribus.

Variabel PER dengan nilai signifikansi sebesar 0,030 yaitu lebih kecil dari 0,05 (sig. = 0,030 < 0,05) dan thitung sebesar 2,202 lebih besar dari ttabel dengan df = v = n-(k+1) = 108-(3+1) = 104 dan α = 5% yaitu sebesar 1,98304 yang diperoleh dari ttabel (2,202 > 1,98304) serta memiliki nilai B sebesar 0,007. Hal ini berarti PER memiliki pengaruh positif signifikan terhadap return saham. Nilai B sebesar 0,007 menggambarkan bahwa, apabila PER meningkat satu kali (x), maka return saham meningkat sebesar 0,007 persen (%) dengan asumsi ceteris paribus.

Variabel PSR dengan nilai signifikansi sebesar 0,021 yaitu lebih kecil dari 0,05 (sig. = 0,021 < 0,05) dan thitung sebesar 2,348 lebih besar dari ttabel dengan df = v = n-(k+1) = 108-(3+1) = 104 dan α = 5% yaitu sebesar 1,98304 yang diperoleh dari ttabel (2,348 > 1,98304) serta memiliki nilai B sebesar 0,030. Hal ini berarti PSR memiliki pengaruh positif signifikan terhadap return saham. Nilai B sebesar 0,030 menggambarkan bahwa, apabila PSR meningkat satu kali (x), maka return saham meningkat sebesar 0,030 persen (%) dengan asumsi ceteris paribus.

Perubahan nilai PBV memberikan pengaruh positif signifikan terhadap return saham LQ-45, dimana kenaikan ataupun penurunan PBV akan searah

dengan kenaikan atau penurunan return saham LQ-45. Memilih saham dengan pertimbangan rasio tinggi rendahnya PBV disarankan memilih saham dengan rasio PBV rendah karena situasi ini memberi suatu peluang investor memperoleh capital gain ketika harga saham mengalami rebound. Semakin tinggi PBV menunjukkan semakin suksesnya perusahaan dalam menciptakan nilai untuk pemegang saham. Semakin tinggi nilai perusahaan, investor semakin tertarik berinvestasi. Harga saham naik dan return saham juga akan ikut naik. Hasil temuan ini sesuai dengan temuan Djamaluddin et al. (2017), Medyawati & Yunanto (2017), Akbar & Herianingrum (2015), Huda et al. (2015), Natasya & Anggono (2013), Putri & Sampurno (2012), Wardjono (2010), Martani et al. (2009), Poernamawatie (2008), Hardiningsih et al. (2002), dan Agrawal et al. (1996).

PER digunakan investor dalam mengukur kemampuan suatu perusahaan menghasilkan laba. Rasio PER rendah memberi peluang kepada investor untuk meraih capital gain pada saat harga saham kembali mengalami rebound atau kenaikan harga. PER digunakan investor untuk melihat kemampuan perusahaan dalam mencetak laba dimasa mendatang. Semakin tinggi PER berarti saham perusahaan tersebut diminati investors yang dimana harga saham meningkat. Peningkatan harga saham dari periode ke periode selanjutnya menimbulkan return saham juga akn ikut meningkat. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Penelitian Sari & Kennedy (2017), Mahardika & Artini (2017), Kurniatun et al. (2015), Najmiyah et al. (2014), Arslan & Zaman (2014), Purnamasari et al. (2014), Irfani (2013), Farkhan & Ika (2013), Firmansyah et al. (2009), dan Margaretha & Damayanti (2008).

Semakin tinggi rasio PSR maka investor semakin minat investor terhadap saham dilihat dari penjualan tahunan sehingga harga akan semakin meningkat yang berdampak langsung terhadap return saham. Rasio PSR rendah memberi kesempatan investor untuk mendapatkan capital gain saat harga saham mengalami rebound, maka kenaikan harga saham akan diikuti dengan kenaikan nilai PSR. Kenaikan harga saham juga akan meningkatkan return saham jika dilihat dari capital gain. PSR dan return saham memiliki hubungan positif. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Ping-fu & Kwai-yee (2016), Shittu et al. (2016), Shabib-ul-hasan et al. (2015), Rahmani et al. (2006), Sheu et al. (1998), Jensen et al. (1998), dan Barbee et al. (1996).

Berdasarkan penelitian ini diketahui bahwa secara teoritis, hasil penelitian ini sesuai dengan teori yang ada sebelumnya. PBV, PER, dan PSR memiliki pengaruh yang positif signifikan terhadap return saham. Penelitian ini diharapkan mampu memberikan kontribusi empiris tentang pengaruh rasio pasar terhadap return saham LQ-45 bagi pengembangan ilmu manajemen keuangan.

Penelitian ini dapat dijadikan pertimbangan oleh investor yaitu rasio pasar (PBV, PER, dan PSR) dalam menentukan saham mana yang akan dipilih, karena hal ini secara tidak langsung akan mempengaruhi keuntungan yang diperoleh didalam melakukan investasi. Bagi perusahaan, rasio pasar perlu diperhatikan karena mempengaruhi return saham untuk investor. Perusahaan haruslah meningkatkan kinerja dengan tujuan mampu bersaing untuk memperoleh kepercayaan investor agas memudahkan dalam memperoleh dana luar perusahaan.

Peningkatan kinerja dilakukan guna meningkatkan kinerja perusahaan melalui usaha meningkatkan rasio-rasio keuangan seperti PBV, PER, dan PSR serta memberikan informasi-informasi yang lebih jelas sehingga bisa dimanfaatkan investor untuk dijadikan pedoman dalam pengambilan keputusan investasinya.

SIMPULAN

Hasil analisis, maka dapat disimpulkan PBV berpengaruh positif signifikan terhadap return saham pada indeks LQ-45 periode 2014-2017, artinya ketika PBV meningkat, maka diikuti dnegan kenaikan return saham. PER berpengaruh positif signifikan terhadap return saham indeks LQ-45 periode 2014-2017, artinya ketika PER meningkat, maka return saham akan meningkat pula. PSR berpengaruh positif signifikan terhadap return saham indeks LQ-45 periode 2014-2017, artinya ketika PSR meningkat, maka return saham akan meningkat pula.

Bagi perusahaan, informasi yang diperoleh dari penelitian ini sebaiknya dapat digunakan sebagai bahan pertimbangan dalam mengambil keputusan berkaitan dengan rasio pasar (PBV, PER, dan PSR) yang mempengaruhi return saham agar mampu menarik minat investor untuk menanamkan saham diperusahaan tersebut. Perusahaan diharapkan memperhatikan ekuitas, earning, dan penjualan perusahaan yang menjadi perhatian dari investor.

Hasil penelitian ini menunjukkan bahwa rasio pasar digunakan oleh investor untuk memprediksi return saham perusahaan saham LQ-45 periode 2014-2017. Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya dimana variabel PBV, PER, dan PSR digunakan informasi akan mempengaruhi return saham.

Hasil penelitian menunjukkan adanya pengaruh yang signifikan dari PBV, untuk memprediksi return saham. Bagi investor seharusnya memperhatikan informasi-informasi PBV, PER, dan PSR karena

PER, dan PSR terhadap return saham. Koefisien determinasi sebesar 0,262, maka model penelitian ini dapat menjelaskan variabel return saham sebesar 26,2 persen (%) dan 73,8 persen (%) dijelaskan oleh faktor-faktor di luar model. Penelitian selanjutnya hendaknya mempertimbangkan penambahan variabel-variabel lain yang mempengaruhi return saham perusahaan-perusahaan yang ada di indek LQ-45 serta mempertimbangkan pula faktor makro ekonomi misalnya suku bunga, inflasi, jumlah uang beredar, kebijakan-kebijakan pemerintah dan faktor ekonomi lainnya yang diperkirakan dapat mempengaruhi return saham. Penelitian ini hanya menggunakan periode empat tahun, penelitian selanjutnya disarankan lebih mengembangkan penelitian dengan menambah rentang periode penelitian.

REFERENSI

Agrawal, S. P., Monem, R. M., & Ariff, M. (1996). Price to Book Ratio as a

Valuation Model: An Empirical Investigation. FINANCE INDIA, 10(2), 333–344. Retrieved from

http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.570.3053&rep=rep 1&type=pdf

Akbar, R., & Herianingrum, S. (2015). Pengaruh Price Earning Ratio (PER), Price Book Value (PBV) dan Debt To Equity Ratio (DER) Terhadap Return Saham. JESTT, 2(9), 698–713. Retrieved from https://e-journal.unair.ac.id/JESTT/article/view/656/440

Andirfa, M., Basri, H., & Majid, M. S. A. (2016). Pengaruh Belanja modal, Dana Perimbangan, dan Pendapatan Asli Daerah Terhadap Kinerja Keuangan Kabupaten dan Kota di Provinsi Aceh. Jurnal Magister Akuntansi, 5(3), 30– 38. Retrieved from http://www.jurnal.unsyiah.ac.id/JAA/article/download/ 4523/3898

Antara, I. M. J. (2012). Pengaruh Dividend Payout Ratio, Price To Book Value Ratio, dan Price To Earnings Ratio Pada Return Saham Di Bursa Efek Indonesia Periode 2009-2011. E-Jurnal Akuntansi Unud, 1(1), 1–14.

Retrieved from https://ojs.unud.ac.id/index.php/Akuntansi/article/view/1902

Arslan, M., & Zaman, R. (2014). Impact of Dividend Yield and Price Earnings Ratio on Stock Returns: A Study Non-Financial listed Firms of Pakistan. Research Journal of Finance and Accounting, 5(19), 68–74. Retrieved from https://www.iiste.org/Journals/index.php/RJFA/article/viewFile/16844/17182

Barbee, W. C., Mukherji, S., & Raines, G. A. (1996). Do Sales–Price and Debt– Equity Explain Stock Returns Better than Book–Market and Firm Size? Financial Analysts Journal, 52(2), 56–60.

https://doi.org/https://doi.org/10.2469/faj.v52.n2.1980

Brigham, E. F., & Houston, J. F. (2010). Dasar-Dasar Manajemen Keuangan (1st ed.). Jakarta: Salemba Empat.

Dita, A. H., & Murtaqi, I. (2014). The Effect of Net Profit Margin, Price To Book Value and Debt To Equity Ratio to Stock Return In The Indonesian Consumer Goods Industry. Journal Of Business And Management, 3(3), 305–315. Retrieved from http://journal.sbm.itb.ac.id/index.php/jbm/article/view/1214

Djamaluddin, S., Rahmawati, D., & Hapzi, A. (2017). The Influence of Fundamental Factors Micro and Macro to Return Expected Through The Intervening Corporate Value in The Listed Real Estate Sector in Bei Periode 2011-2014. International Journal of Business and Management Invention, 6(2), 14–22. Retrieved from https://www.ijbmi.org/papers/Vol(6)2/version-4/C0602041422.pdf

Farkhan, & Ika. (2013). Pengaruh Rasio Keuangan Terhadap Return Saham Perusahaan Manufaktur Di Bursa Efek Indonesia. Jurnal Bisnis Dan Manajemen, 9(1), 1–18. Retrieved from https://media.neliti.com/media/publications/22860-ID-pengaruh-rasio-keuangan-terhadap-return-saham-perusahaan-manufaktur-di-bursa-efe.pdf

Firmansyah, E. A., Waspada, I., & Mayasari. (2009). Analisis Return On Equity (ROE) Dan Price Earning Ratio (PER) Terhadap Saham Sektor

Pertambangan Di Bursa Efek Indonesia. Jurnal Universitas Pendidikan Indonesia, 9(9), 1–6. Retrieved from http://jurnal.upi.edu/file/Egi_A.pdf

Ghozali, I. (2016). Aplikasi Analisis Multivariet Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Hardiningsih, P., Suryanto, L., & Chariri, A. (2002). Pengaruh Faktor Fundamental Dan Risiko Ekonomi Terhadap Return Saham Pada Perusahaan Di Bursa Efek Jakarta. Jurnal Strategi Bisnis, 8(12). Retrieved from https://ejournal.undip.ac.id/index.php/jbs/article/view/14503/11099

Hermuningsih, S. (2012). Pengantar Pasar Modal Indonesia (1st ed.). Yogyakarta: UPP STIM YKPN.

Huda, G. N., Sinaga, B. M., & Andati, T. (2015). The Influence of Corporate Financial Performance on Share Return. Indonesian Journal of Business and Entrepreneurship, 1(3), 177–185. https://doi.org/10.1753/IJBE.1.3.177

Hutauruk, M. R., Awaluddin, M., Amiruddin, & Riduansyah. (2016). The New Evidence On Risk And Price To Book Value Effect In Stock Returns. Academic Research International, 7(4), 188–202. Retrieved from http://www.savap.org.pk/journals/ARInt./Vol.7(4)/2016(7.4-19).pdf

Irfani, A. (2013). A Study of Financial Performance and Stock Return in IPO Underpricing Phenomenon on the Indonesia Stock Exchange ( IDX ). Indonesian Capital Market Review, 4(2), 101–116.

https://doi.org/https://doi/org/10.21002/icmr.v4i2.3618

Jensen, G. R., Johnson, R. R., & Mercer, J. M. (1998). The Inconsistency of Small-Firm and Value Stock Premiums. The Journal of Portofolio Management Winter, 24(2), 27–36.

https://doi.org/https://doi.org/10.3905/jpm.24.2.27

Kurniatun, M., Hari, S. N., & Saryadi. (2015). PENGARUH CURRENT RATIO ( CR ) , DEBT TO EQUITY RATIO ( DER ) , TOTAL ASSET TURNOVER ( TAT ) , RETURN ON ASSET ( ROA ) , DAN PRICE EARNING RATIO ( PER ) TERHADAP RETURN SAHAM. Jurnal Ilmu Administrasi Bisnis, 4(3), 1–9. Retrieved from https://ejournal3.undip.ac.id/index.php/jiab/article/view/8818/8568

Mahardika, I. N. F., & Artini, L. G. S. (2017). Pengaruh Rasio Pasar dan Rasio Profitabilitas Terhadap Return Saham Perusahaan Di Bursa Efek Indonesia. E-Jurnal Manajemen Unud, 6(4), 1877–1905. Retrieved from https://ojs.unud.ac.id/index.php/Manajemen/article/view/27933

Margaretha, F., & Damayanti, I. (2008). Pengaruh Price Earning Ratio, Dividend Yield dan Market To Book Ratio Terhadap Stock Return Di Bursa Efek Indonesia. Jurnal Bisnis Dan Akuntansi, 10(3), 149–160. Retrieved from http://jurnaltsm.id/index.php/JBA/article/download/239/215/

Martani, D., Mulyono, & Khairurizka, R. (2009). The effect of financial ratios ,

firm size , and cash flow from operating activities in the interim report to the stock return. Chinese Business Review, 8(6), 44–55. Retrieved from http://staff.ui.ac.id/system/files/users/martani/publication/5-theeffectoffinancialratiosfirmsizeandcashflowfromoperatingactivitiesintheint erimreportto_0.pdf

Medyawati, H., & Yunanto, M. (2017). Factors determining stock returns in property , real estate and construction companies in Indonesia. International Journal Globalisation and Small Business, 9(1), 3–19. Retrieved from http://www.inderscience.com/storage/f111612247103958.pdf

Meythi, & Mathilda, M. (2012). Pengaruh Price Earnings Ratio dan Price to Book Value terhadap Return Saham Indeks LQ 45. Jurnal Akuntansi, 4(1), 1–21. Retrieved from https://media.neliti.com/media/publications/74099-ID-pengaruh-price-earnings-ratio-dan-price.pdf

Najmiyah, Sujana, E., & Sinarwati, N. K. (2014). Pengaruh Price to Book Value (Pbv), Price Earning Ratio (PER) dan Debt To Equity Ratio (DER) terhadap Return Saham pada Industri Real Estate dan Property yang terdaftar di Bursa Efek Indonesia Periode 2009 – 2013. E-Journal S1 Ak Universitas Pendidikan Ganesha, 2(1), 1–12. Retrieved from https://ejournal.undiksha.ac.id/index.php/S1ak/article/download/4362/3366

Natasya, I. N. H., & Anggono, A. H. (2013). The Effect of Price to Book Value ( PBV ), Dividend Payout Ratio ( DPR ), Return on Equity ( ROE ), Return on Asset ( ROA ), and Earning Per Share ( EPS ) Toward Stock Return of LQ 45 for the Period of 2006-2011. Integrative Business & Economics, 2(2), 22– 43. Retrieved from http://buscompress.com/uploads/3/4/9/8/34980536/riber_b13-039__22-43_.pdf

Ping-fu, L., & Kwai-yee, C. (2016). Relationships Between Stock Returns and Corporate Financial Ratios Based on a Statistical Analysis of Corporate Data from the Hong Kong Stock Market. Public Finance Quarterly, 1(1). Retrieved from https://asz.hu/storage/files/files/public-finance-quarterly-articles//2016/lai_2016_1_a.pdf

Poernamawatie, F. (2008). Pengaruh price book value ratio (PBV) dan price earning ratio (PER) terhadap return saham pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia. Jurnal Manajemen Gajayana, 5(2), 105– 118. Retrieved from https://scholar.google.co.id/citations?user=wrUl3PIAAAAJ&hl=en

Purnamasari, K., Dp, E. N., & S, R. A. S. (2014). Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Return on Equity (ROE), Price Earning Ratio (PER) dan Earning Per Share (EPS) terhadap Return Saham pada Perusahaan Property and Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011. JOM Fekon, 1(2), 1–15. Retrieved from https://media.neliti.com/media/publications/33460-ID-pengaruh-current-

ratio-cr-debt-to-equity-ratio-der-return-on-equity-roe-price-ea.pdf

Putri, A. A. B., & Sampurno, D. R. (2012). Analisis pengaruh roa, eps, npm, der dan pbv terhadap return saham. Diponegoro Business Review, 1(1), 1–11. Retrieved from http://eprints.undip.ac.id/35842/1/jurnal_Anggun.pdf

Rahmani, A., Sheri, S., & Tajvidi, E. (2006). Accounting Variables, Market Variables and Stock Return in Emerging Markets : Case of Iran.

Management & Accounting, 10(1), 1–16. Retrieved from https://papers.ssrn.com/sol3/papers.cfm?abstract_id=947288

Reilly, F. K., & Keith, C. B. (2011). Invesment Analysis & Portfolio Management (10th ed.). Canada: Nelson Education, Ltd.

Samsul, M. (2006). Pasar Modal dan Manajemen Portofolio. Jakarta: Erlangga.

Sari, F. I. P., & Kennedy, P. S. J. (2017). Pengaruh Faktor Fundamental Terhadap Return Saham Perusahaan Manufaktur Di BEI Periode 2009-2015.

Fundamental Management Journal, 2(1), 87–97. Retrieved from ejournal.uki.ac.id/index.php/jm/article/view/551/423

Shabib-ul-hasan, S., Farooq, S., & Muddassir, M. (2015). Stock Returns Indicators : Debt to Equity , Book to Market , Firm Size and Sales to Price. Journal of Poverty, Investment and Developement, 16(1981), 25–32. Retrieved from

https://www.iiste.org/Journals/index.php/JPID/article/viewFile/25968/26141

Sheu, H., Wu, S., & Pingku, K. (1998). Cross Sectional Relationships Between Stock returns & Market Beta, Trading Volume & Sales-to-Price in Taiwan. International Review of Financial Analysis, 7(1), 1–18. Retrieved from https://www.sciencedirect.com/science/article/pii/S1057521999800350

Shittu, I., Ahmad, A. C., & Ishak, Z. (2016). Price to Book Value, Price to Sales Multiples and Stock Price; Evidence from Nigerian Listed Firms. Journal of Advanced Research in Business and Management Studies, 3(1), 85–93. Retrieved from http://www.akademiabaru.com/doc/ARBMSV3_N1_P85_93.pdf

Tandelilin, E. (2010). Portofolio dan Investasi Teori dan Aplikasi. Yogyakarta: Kanisius.

Vruwink, D. R., Quirin, J. J., & Bryin, D. O. (2007). A Modified Price-Sales Ratio : A Useful Tool For Investors ? Journal of Business & Economics Research, 5(12), 31–40. Retrieved from

https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&v ed=2ahUKEwjRho_PqsngAhVbSX0KHQvWD3AQFjAAegQICRAC&url= https%3A%2F%2Fclutejournals.com%2Findex.php%2FJBER%2Farticle%2 Fdownload%2F2613%2F2659&usg=AOvVaw1Up3Hek-

ABBjNoK5CZxBpq

Wardjono. (2010). Analisis Faktor-Faktor yang Mempengaruhi Price to Book

Value dan Implikasinya pada Return Saham: Studi Kasus pada Perusahaan Manufaktur yang terdaftar di BEI. Dinamika Keuangan Dan Perbankan, 2(1), 83–96. Retrieved from https://nanopdf.com/queue/bab-i-portal-garuda-7_pdf?queue_id=-1&x=1550630736&z=MjAzLjc4LjExNC4xMjg=

Wiagustini, N. L. P. (2014). Manajemen Keuangan (1st ed.). Denpasar: Udayana University Press.

5526

Discussion and feedback