PENGARUH PROFITABILITAS, LIKUIDITAS, DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN MELALUI KEBIJAKAN DIVIDEN

on

E-Jurnal Manajemen, Vol. 8, No. 5, 2019 : 3275-3302 ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2019.v08.i05.p25

PENGARUH PROFITABILITAS, LIKUIDITAS, DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN MELALUI KEBIJAKAN DIVIDEN

Ni Komang Budi Astuti1 I Putu Yadnya2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia email: nikomangbudiastuti@ymail.com

ABSTRAK

Penelitian ini dilakukan untuk menganalisis pengaruh profitabilitas, likuiditas dan ukuran perusahaan terhadap nilai perusahaan melalui kebijakan dividen sebagai pemediasi pada perusahaan manufaktur di Bursa Efek Indonesia yang secara berturut-turut membagikan dividen pada periode 2013 sampai dengan 2017. Populasi pada penelitian ini terhitung sebanyak 6 perusahaan.Teknik pemilihan sampel yang digunakan adalah metode sensus. Data dianalisis dengan teknik analisis jalurserta uji sobel. Hasil analisis menemukan bahwa profitabilitas berpengaruh positif signifikan terhadap kebijakan dividen, sedangkan likuiditas dan ukuran perusahaan berpengaruh negatif signifikan. Pada model kedua,hasil menunjukkan profitabilitas dan kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan, sedangkan likuiditas dan ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan. Sesuai dengan hasil uji Sobel, ditemukan bahwa kebijakan dividen mampu memediasi pengaruh dari profitablitas terhadap nilai perusahaan, namun tidak mampu memediasi pengaruh likuiditas dan ukuran perusahaan terhadap nilai perusahaan.

Kata kunci: nilai perusahaan, dividen, profitabilitas, likuiditas, ukuran perusahaan

ABSTRACT

This research aims to analyze the impact of profitability, liquidity and firm size to firm value through dividend policy as intervening on manufacturing companies listed on Indonesian Stock Exchange (IDX) which paid dividend for the period 2013 to 2017.The population on this study amounted 6 companies. The sampling method used in this study is cencus. Data were analyzed by path analysis technique and Sobel test. Analysis result found that profitability has a significant positive effect on dividend policy, while liquidity and firm size have negatively significant effect. On the second model, the result show that profitability and dividend policy have a significant positive effect on firm value, while liquidity and firm size have no significant effect. Based on Sobel test result found that dividend policy was able to mediate the effect of profitability on firm value, but unable to mediate the effect of liquidity and firm size effect on firm value.

Keywords: firm value, dividend, profitability, likuidity, firm size

PENDAHULUAN

Pasar modal Indonesia belakangan mengalami perkembangan yang cukup pesat. Tahun 2017 Bursa Efek Indonesia (BEI) berhasil menjadi salah satu bursa yang paling atrakif di dunia dengan Indeks Saham Gabungan (IHSG) menembus level 6000 (www.bisnis.com). Hal ini menunjukkan pasar modal semakin menarik sebagai alternatif sumber pembiayaan. Karena itu persaingan antar perusahaan dalam memperoleh pembiayaan akan semakin ketat. Perusahan harus mampu menunjukkan kinerja terbaik untuk menarik investor.Tujuan utama dari manajemen keuangan adalah mensejahterakan pemegang sahamnya. Manajemen diharapkan mampu membawa perusahaan pada kinerja yang baik sehingga dapat meningkatkan nilai perusahaan dan bermuara pada kesejahteraan pemegang saham. Menurut Wiagustini (2014:9) harga saham yang diperdagangkan di bursa merupakan indikator bagi nilai perusahaan. Harga saham dipengaruhi oleh faktor internal dan eksternal. Faktor internal tersebut berkaitan dengan kinerja perusahaan, ukuran perusahaan, serta kebijakan perusahaan (Winarto, 2015).

Kinerja perusahaan yang baik memberikan indikasi kepada investormengenai prospek yang baik di masa depan (Wijaya, 2013). Rasio keuangan dapat digunakan sebagai indikator pengukur kinerja perusahaan, salah satunya adalah profitabilitas. Menurut Fahmi (2016), semakin tinggi rasio profitabilitas maka semakin baik kemampuan perusahaan dalam memperoleh keuntungan. Oleh sebab itu, profitabilitas cenderung diminati oleh investoruntuk menentukan keputusan investasinya. Penelitian yang dilakukan oleh Risqia et al. (2013), Septia (2015), Cheryta et al. (2017), Andawasatya et al. (2017)

menemukan adanya pengaruh positif signifikan antara profitabilitas terhadap nilai perusahaan. Namun hal sebaliknya ditemukan oleh Hunjra et al. (2014).

Rasio lain yang dapat digunakan untuk mengukur kinerja perusahaan adalah likuiditas. Menurut Brigham dan Houston (2010) rasio likuiditas menunjukkan hubungan antara kas beserta aktiva perusahaan lainnya yang bersifat lancar dengan kewajiban lancar yang dimiliki perusahaan. Aktiva lancar yang tinggi di sisi lain dapat menurunkan produktivitas perusahaan dalam menghasilkan laba karena terlalu tingginya kas menganggur, sehingga akan menurunkan profitabilitas. Namun perusahaan dengan likuiditas rendah akan sulit memenuhi kewajibannya sehingga dapat mengurangi kepercayaan pemegang saham (Husnan dan Pudjiastuti, 2012). Penelitian dari Farooq et al. (2016)serta Marsha danMurtaqi(2017) menemukan bahwa likuiditas memiliki pengaruh positif signifikan terhadap nilai perusahaan. Namun hal sebaliknya ditemukan oleh Winarto (2015), (2016), serta Siddik dan Chabachib (2017).

Ukuran perusahaan juga merupakan salah satu faktor internal tambahan selain kinerja yang dapat menentukan nilai perusahaan. Sesuai dengan signaling theory perusahaan yang besar memberikan sinyalyang baik bagi investor, sehingga pada akhirnya dapat meningkatkan nilai perusahaan (Cheryta et al.,2017). Hal tersebut didukung oleh penelitian Risqia et al. (2013) serta Hasnawati dan Sawir (2015). Hal berbeda ditemukan oleh Farooq et al. (2016), Cheryta et al.(2017) serta Sethiadarma dan Machali (2017), yaitu tidak adanya pengaruh signifikan dari ukuran perusahaan terhadap nilai perusahaan.

Faktor lain yang dipercaya cukup berpengaruh pada nilai perusahaan adalah kebijakan perusahaan. Salah satu kebijakan yang berpengaruh adalah kebijakan dividen, karena berkaitan langsung dengan investor. Dividen mulai banyak diperhatikan setelah munculnya dividend irrelevant theory yang merupakan argumendari Miller dan Modigliani (M&M) pada tahun 1961. M&M berpendapat bahwa dividen relevan atau tidak berpengaruh pada nilai perusahaan yang didasarkan pada beberapa asumsi. Namun pada kenyataannya banyak perusahaan yang masih tetap membayarkan dividen. Bahkan beberapa perusahaan berusaha membayarkan dividen konstan atau bahkan meningkatkan pembayarannya.

Gordon dan Lintner pada tahun 1962 menyatakan pandangan mengenai investor yang lebih menyukai dividen yang dikenal dengan bird-in-the-hand theory. Hal inikarena dividen dinilai memiliki tingkat kepastian yang lebih tinggi dibandingkan keuntungan yang akan diperoleh dari capital gain ataupun reinvestasilaba ditahan. Stephen Ross pada tahun 1997 yang berpandangan bahwa dividen mengandung suatu informasi bagi pemegang saham mengenai prospek perusahaan di masa depan (Brigham dan Houston, 2011). Karena itu harga saham akan bereaksi positif pada kenaikan dividen.Pada kenyataannya, setiap pemegang saham memiliki preferensi yang berbeda terhadap dividen yang dibagikan perusahaan atau dikenal dengan clientele effect (Brigham dan Houston, 2011). Manajer perusahaan di Indonesia percaya bahwa dividen memiliki pengaruh pada harga saham (Baker dan Powell, 2012). Penelitian yang dilakukan oleh Azadi dan Zendehdel (2014), Hunjra et al. (2014), Winarto (2015), dan Farrukh et al. (2017) menemukan adanya pengaruh positif signifikan dari dividen terhadap nilai

perusahaan. Namun Abidin dkk. (2014) menemukan adanya pengaruh negatif signifikan dari kebijakan dividen terhadap nilai perusahaan.

Dana yang dibayarkan sebagai dividen adalah laba yang dihasilkan oleh operasi perusahaan yang tersedia bagi pemegang saham (Husnan dan Pudjiastuti, 2012). Dengan demikian profitabilitas menjadi salah satu faktor yang berpengaruh bagi kebijakan dividen perusahaan. Penelitian yang dilakukan oleh Doddy danPhuan (2013), Abor dan Fiador (2013), Al-Nazzar danKilincharslan (2015), serta Forti et al. (2015) menemukan adanya pengaruh positif signifikan dari profitabilitas terhadap kebijakan dividen. Menurut Wiagustini (2014: 288), likuiditas menjadi faktor yang juga berpengaruh terhadap kebijakan dividen. Likuiditas yang tinggi memungkinkan perusahaan meningkatkan rasio pembayaran dividennya tanpa adanya risiko yang terlalu besar. Penelitian yang dilakukan oleh Forti et al. (2015), Hendra (2017), serta Monika dan Sudjarni (2018) menemukan adanya pengaruh positif dari likuiditas terhadap kebijakan dividen. Namun hasil Meilani dan Amboningtyas menemukan adanya pengaruh negatif signifikan dari likuiditas terhadap kebijakan dividen.

Ukuran perusahaan juga memiliki kaitan dengan kemampuan perusahaan dalam membayarkan dividennya. Akses perusahaan besar ke pasar modal cenderung lebih mudah, sehingga menyebabkan adanya kemungkinan pembayaran dividen yang lebih tinggi. Penelitian yang dilakukan oleh Abor dan Fiador (2013), Nnadi et al. (2013), Al-Nazar dan Killincharslan (2015), serta Andawasatya et al. (2017)menemukan adanya pengaruh positif signifikan dari ukuran perusahaan terhadap kebijakan dividen. Namun beberapa penelitian

diantaranya oleh Al-Shubiri et al. (2012) Khaliddan Rehman (2015) serta Bushra dan Mirza (2015) serta Eltya dkk.(2016) menemukan adanya pengaruh negatif signifikan dari ukuran perusahaan terhadap kebijakan dividen.

Tidak konsistennya hasil penelitian sebelumnya membuat peneliti tertarik untuk meneliti kembali pengaruh profitabilitas likuiditas, ukuran perusahaan, dan kebijakan dividen terhadap nilai perusahaan. Mengingat profitabilitas, likuiditas, serta ukuran perusahaan merupakan faktor yang berpengaruh terhadap nilai perusahaan dan sekaligus berpengaruh terhadap kebijakan dividen, maka pada penelitian ini kebijakan dividen dipilih sebagai pemediasi. Pada penelitian ini, industri manufaktur dipilih sebagai objek penelitian. Industri manufaktur di Indonesia menunjukkan kinerja yang agresif dengan peningkatan ekspansi dan penyerapan tenaga kerja. Manufaktur juga merupakan industri dengan kontribusi terbesar terhadap Produk Domestic Bruto(PDB) Indonesia, yaitu sebesar 22 persen (www.kompas.com). Berdasarkan uraian latar belakang di atas maka penelitian ini mengangkat judul “Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan Terhadap Nilai Perusahaan melalui Kebijakan Dividen”.

Semakin tinggi rasio profitabilitas, semakin tinggi tingkat dividen yang dibayarkan oleh perusahaan. Pernyataan mengenai pengaruh positif profitabilitas terhadap kebijakan dividen didukung oleh penelitian yang dilakukan oleh Al-Ajmi danHussain (2011), Doddy dan Phuan (2013), Abor danFiador (2013), Al-Nazzar dan Kilincharslan (2015), serta Forti et al. (2015)

H1: Profitabilitas berpengaruh positif terhadap kebijakan dividen

Perusahaan dengan likuiditas yang tinggi memungkinkan perusahaan membayarkan dividen dengan tetap mampu membayar kewajibannya. hal tersebut sesuai dengan penelitian yang dilakukan oleh Forti et al. (2015), Hendra (2017), serta Monika dan Sudjarni (2018).

H2: Likuiditas berpengaruh positif terhadap kebijakan dividen

Akses perusahaan besar ke pasar modal yang cenderung lebih mudah memungkinkan perusahaan dapat mempertahankan rasio pembayaran dividennya (Wiagustini, 2014).Penelitian yang dilakukan oleh Trojanowski (2011),Abor dan Fiador (2013), Nnadi et al. (2013) , Al-Nazar dan Killincharslan (2015) serta Andawasatya et al. (2017) menemukan pengaruh positif dari ukuran perusahaan terhadap kebijakan dividen.

H3: Ukuran perusahaan berpengaruh positif terhadap kebijakan dividen

Tingginyaprofitabilitas menggambarkan semakin baiknya kemampuan perusahaan dalam menghasilkan keuntungan (Fahmi, 2016). Semakin tinggi keuntungan perusahaan, maka semakin baik perusahaan di mata investor. Sesuai dengan beberapa penelitian yang dilakukan oleh Risqia et al. (2013), Septia (2015), Cheryta et al. (2017), Andawasatya et al. (2017) yang menemukan adanya pengaruh positif signifikan dari profitabilitas terhadap nilai perusahaan.

H4: Profitabilitas berpengaruh positif terhadap nilai perusahaan

Likuiditas yang tinggi memungkinkan perusahaan membayar kewajibannya dengan tepat waktu. Kepercayaan yang tinggi dari kreditur, supplier, serta investor akan memudahkan akses untuk pemenuhan kebutuhan dana perusahaan sehingga berdampak pada nilai perusahaan. Sesuai dengan pernyataan tersebut,

penelitian yang dilakukan oleh Pourali dan Arasteh (2013), Farooq et al. (2016) serta Nadya et al. (2017) menemukan adanya pengaruh positif dari likuiditas terhadap nilai perusahaan.

H5: Likuiditas berpengaruh positif terhadap nilai perusahaan

Perusahaan besar dianggap memiliki kestabilan lebih baik dibandingkan perusahaan kecil. Pernyataan ini didukung oleh penelitian yang dilakukan oleh Risqia et al. (2013), Hasnawati dan Sawir (2015), serta Andawasatya et al. (2017) menemukan adanya pengaruh positif signifikan dari ukuran perusahaan terhadap nilai perusahaan.

H6: Ukuran Perusahaan berpengaruh positif terhadap nilai perusahaan

Menurut bird-in-the-hand theory pemegang saham cenderung menyukai dividen karena dianggap memiliki tingkat kepastian paling tinggi dibandingkan dengan capital gain dan reinvestasi. Hal ini menyebabkan meningkatnya nilai perusahaan yang dapat dilihat melalui kenaikan harga sahamnya.Penelitian terdahulu seperti yang dilakukan oleh Azadi dan Zendehdel (2014), Hunjra et al. (2014), Winarto (2015), dan Farrukh et al. (2017) menemukann adanya pengaruh positif signifikan dari kebijakan dividen terhadap nilai perusahaan.

H7: Kebijakan dividen berpengaruh positif terhadap nilai perusahaan

Semakin besar laba memungkinkan perusahaan meningkatkan rasio pembayaran dividennya. Pembayaran dividen yang rutin bahkan meningkat akan memberikan gambaran pada investormengenai keadaan perusahaan yang baik serta dengan prospek yang baik pula, sehingga pada akhirnya akan meningkatkan nilai perusahaan. Penelitian yang dilakukan oleh Sukoco (2013) serta Wahyuni

dan Wihandaru (2016) juga menemukan bahwa kebijakan dividen mampu memediasi pengaruh profitabilitas terhadap nilai perusahaan.

H8: Kebijakan dividen mampu memediasi pengaruh profitabilitas terhadap nilai perusahaan.

Rasio likuiditas yang tinggi memungkinkan perusahaan membagikan dividen yang lebih tinggi tanpa risiko yang besar. Dividen payout yang tinggi akan memberikan signall positif kepada para pemegang saham mengenai laba beserta prospek perusahaan di masa depan, sehingga akan meningkatkan nilai perusahaan.Penelitian yang dilakukan oleh Sukoco (2013) menemukan bahwa kebijakan dividen mampu memediasi pengaruh dari likuiditas terhadap nilai perusahaan.

H9: Kebijakan dividen mampu memediasi pengaruh likuiditas terhadap nilai perusahaan.

Perusahaan besar cenderung memiliki banyak pilihan sumber dana bagi operasinya selain menggunakan laba ditahan, sehingga menyebabkan perusahaan besar lebih berpotensi membayarkan dividen yang tinggi. Pembayaran dividen yang tinggi akan dipandang positif dan disukai oleh pemegang saham yang bermuara pada peningkatan nilai perusahaan. Penelitian yang dilakukan oleh Sukoco (2013) menemukan bahwa kebijakan dividen mampu memediasi pengaruh ukuran perusahaan terhadap nilai perusahaan.

H10: Kebijakan dividen mampu memediasi pengaruh ukuran perusahaan terhadap nilai perusahaan.

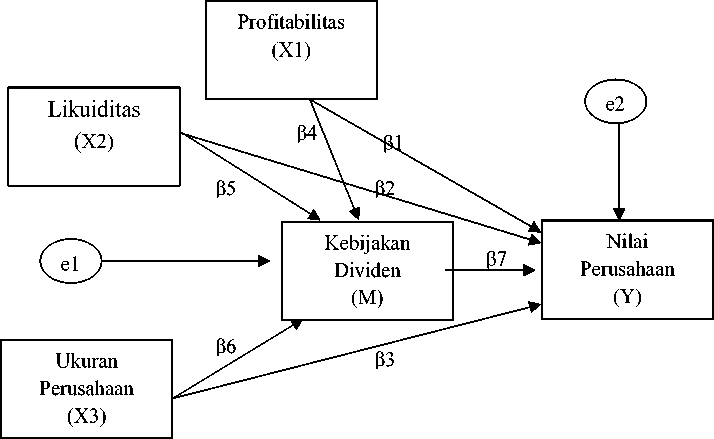

METODE PENELITIAN

Penelitian ini bertujuan untuk menguji pengaruh profitabilitas, likuiditas dan

ukuran perusahaan terhadap nilai perusahaan. Model penelitian ini dapat

digambarkan sebagai berikut:

Gambar 1. Model Jalur

Nilai perusahaanmenggunakan proksi price to book value (PBV) sebagai proksi dari nilai perusahaan dengan satuan kali. PBV dapat dihitung dengan rumus sebagai berikut (Fahmi, 2016: 84) :

Harga per Lembar Saham

PBV= ……………………………………….(1)

Nilai Buku per Lembar Saham

Kebijakan dividen perusahaan diproksikan dengan dividend payout ratio (DPR) dengan satuan persen (%). DPR dapat dihitung dengan rumus sebagai berikut (Fahmi, 2016:84):

Dividend per Share

DPR= ………………………………………………….(2)

Earning per Share

Profitabilitas menggunakan proksi return on asset (ROA) dengan satuan persen (%).ROA dapat dihitung dengan rumus sebagai berikut:

EAT

ROA= 100%…………………………………………….(3)

Total Asset

Likuiditasmenggunakan proksi current ratio (CR) dengan satuan persen (%).CR dapat dihitung dengan rumus sebagai berikut (Wiagustini, 2014:87) :

Aktiva Lancar

CR= 100%..……………………………..…………….(4)

Pasiva Lancar

Ukuran perusahaan dihitung dengan menggunakan logaritma natural dari total aset (Ln Total assets) yang dimiliki oleh perusahaan dengan satuan rupiah.

Populasi pada penelitian ini adalah perusahaan manufaktur pada Bursa Efek Indonesia (BEI) dengan profitabilitas positif dan yang secara konsisten membagikan dividen pada periode 2013 sampai dengan 2017 yang berjumlah 6 perusahaan.Pemilihan sampel pada penelitian ini menggunakan metode sensus. Jumlah sampel yang digunakan dalam penelitian ini terdiri dari 6 perusahaan manufaktur dengan periode 5 tahun (2013-2013). Data pada penelitian ini berupa data kuantitatif yang dikumpulkan dengan mengamati laporan keuangan perusahaan serta data harga saham perusahaan yang telah dipublikasikan melalui situs resmi BEI (www.idx.co.id).Data selanjutnya dianalisis dengan teknik analisis jalur serta uji sobel.

HASIL PENELITIAN DAN PEMBAHASAN

Berdasarkan Tabel 1. informasi mengenai nilai minimum, nilai maksimum, nilai rata-rata, dan nilai standar deviasi dari masing-masing variabel

yang diteliti, dalam hal ini adalah nilai perusahaan (PBV), dividen (DPR), profitabilitas (ROA), likuiditas (CR) serta ukuran perusahaan. Sebelum hasil regresi linear berganda diinterpretasikan dan dianalisis, maka dilakukan uji asumsi klasik terlebih dahulu dengan hasil sebagai berikut:

Tabel 1.

Hasil Analisis Statistik Deskriptif

|

Mini mum |

Max imum |

Me an |

Std. Deviation | |||

|

Valid |

N |

0 |

6,27 |

71,5 |

23, |

15,40 |

|

ROA CR |

0 |

37,0 5 |

1 286, |

1310 156 |

134 63,95 | |

|

n Prs. |

Ukura |

0 |

13,4 3 |

03 19,5 |

,7880 15, |

085 1,524 |

|

DPR PBV |

0 |

11,7 9 |

0 100, |

5060 57, |

05 22,76 | |

|

0 0 |

1,27 |

00 47,5 4 |

5993 12, 4120 |

183 13,74 303 | ||

Sumber: Data diolah, 2018

Tabel 2.

Uji Normalitas Struktur I

Unstan dardized

Residu al

|

N |

30 | |

|

Normal Parametersa,b |

Mean |

0,00000 |

|

Most Extreme |

Std. Deviation Absolute |

00 15,4634 |

|

Differences |

Positive |

5143 |

|

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed) |

Negative |

0,204 0,153 -0,204 1,119 0,164 |

Sumber:Data diolah, 2018

Berdasarkan hasil analisis yang disajikan pada Tabel 2, nilai signifikansi struktur pertama (M) sebesar 0,164 lebih besar dari 0,05 (sig.= 0,164 > 0,05), hal ini menunjukkan bahwa variabel profitabilitas, likuiditas, ukuran perusahaan serta kebijakan dividen berdistribusi normal.

Tabel 3.

Uji Normalitas Struktur II

Unstanda rdized

Residual

|

N |

30 | |

|

Normal Parametersa,b |

Mean |

- |

|

Std. Deviation Most Extreme |

Absolute |

0,3341385 7,3192209 |

|

Differences |

Positive |

9 |

|

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed) |

Negative |

0,215 0,164 -0,215 1,176 0,126 |

Sumber: Data diolah, 2018

Berdasarkan hasil analisis yang disajikan pada Tabel 3, nilai signifikansi

struktur kedua (Y) sebesar 0,126 lebih besar dari 0,05 (sig.= 0,126 > 0,05), hal ini menunjukkan bahwa variabel profitabilitas, likuiditas, ukuran perusahaan, kebijakan dividen serta nilai perusahaan berdistribusi normal.

|

Tabel 4. |

Uji Heteroskedastisitas Struktur I

|

Model |

Unstandardized Standardized T Sig. Coefficients Coefficients B Std. Beta Error |

|

1 (Constant) ROA (X1) CR (X2) Ukuran Prs. (X3) |

34,990 28,802 1,215 0,235 -0,233 0,155 -0,365 -1,503 0,145 -0,060 0,041 -0,390 -1,449 0,159 -0,547 1,457 -0,085 -0,376 0,710 |

Sumber: Data diolah, 2018

Berdasarkan hasil analisis yang telah disajikan pada Tabel 4, nilai signifikansi dari ketiga variabel bebas lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa struktur pertama (M) bebas dari gejala heteroskedastisitas.

Berdasarkan hasil analisis yang telah disajikan pada Tabel 5, nilai signifikansi dari keempat variabel bebas lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa struktur kedua (Y) bebas dari gejala heteroskedastisitas.

Tabel 5.

Uji Heteroskedastisitas Struktur II

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

T |

Sig. | |

|

B |

Std. Error | ||||

|

1 (Constant) |

24,135 |

15,778 |

1,530 |

0,139 | |

|

ROA (X1) |

0,097 |

0,080 |

0,307 |

1,211 |

0,237 |

|

CR (X2) |

-0,042 |

0,021 |

-0,550 |

-2,019 |

0,054 |

|

Ukuran Prs. (X3) |

-0,661 |

0,734 |

-0,208 |

-0,901 |

0,376 |

|

DPR (M) |

-0,072 |

0,058 |

-0,399 |

-1,239 |

0,227 |

Sumber: Data diolah, 2018

Tabel 6.

Uji Autokorelasi Struktur I

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin-Watson |

|

1 |

0,785a |

0,616 |

0,572 |

14,89622 |

1,901 |

Sumber: Data diolah, 2018

Berdasarkan hasil analisisyang telah disajikan pada Tabel 6, nilai D-W sebesar 1,901 dengan dL sebesar 1,21 dan dU sebesar 1,65. Dengan demikian nilai D-W sebesar 1,901 berada diantara nilai dudan 4- dU (1,65< 1,901 < 2,35), maka dapat dikatakan bahwa tidak ada masalah autokorelasi pada struktur pertama (M).

Tabel 7.

Uji Autokorelasi Struktur II

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin-Watson |

|

1 |

0,846a |

0,716 |

0,670 |

7,89146 |

1,788 |

Sumber: Data diolah, 2018

Berdasarkan hasil analisis yang telah disajikan pada Tabel 7, nilai D-W sebesar 1,788 dengan dL sebesar 1,14 dan dU sebesar 1,74. Dengan demikian nilai D-W sebesar 2,071 berada diantara nilai dudan 4- dU ( 1,74 < 1,788 < 2,26), maka dapat dikatakan bahwa tidak ada masalah autokorelasi pada struktur kedua (Y).

Berdasarkan hasil analisis yang disajikan pada Tabel 8 dapat diketahui bahwa nilai tolerance dari ketiga variabel bebas dari 0,10 dan nilai VIF kurang

dari 10 (1,707; 2,098; 1,481 <10). Dengan demikian dapat disimpulkan bahwa tidak ada gejala multikolenearitas pada struktur pertama (M).

Tabel 8.

Uji Multikolenearitas Struktur I

|

Model |

Colinearity Statistics | |

|

Tolerance |

VIF | |

|

1 ROA (X1) |

0,586 |

1,707 |

|

CR (X2) |

0,477 |

2,098 |

|

Ukuran Prs. (X3) |

0,675 |

1,481 |

Sumber: Data diolah, 2018

Tabel 9.

Uji Multikolenearitas Struktur II

|

Model |

Colinearity Statistics | |

|

Tolerance |

VIF | |

|

1 ROA (X1) |

0,449 |

2,229 |

|

CR (X2) |

0,388 |

2,575 |

|

Ukuran Prs. (X3) |

0,542 |

1,843 |

|

DPR (M) |

0,384 |

2,604 |

Sumber: Data diolah, 2018

Berdasarkan hasil analisis yang disajikan pada Tabel 9 dapat diketahui

bahwa nilai tolerance dari keempat variabel lebih dari 0,10 dan nilai VIF kurang dari 10. Dengan demikian dapat disimpulkan bahwa tidak ada gejala multikolenearitas pada struktur kedua (Y). Analisis jalur, terdapat dua (2) struktur atau substruktur yang dianalisis. Berdasarkan hasil regresi, analisis jalur pada penelitian ini dapat dijelaskan sebagai berikut:

Tabel 10.

Persamaan Struktur Struktur I Struktur II

M = 0,448X1 - 0,428X2 - 0,373X3+ 0,384 Y= 0,411X1 – 0,171X2 + 0,007X3+ 0,387M + e2

e1 = √1 - R*=√1 - 0,616 = 0,620 e2=√1 - R-=√1 - 0,716 = 0,533

Sumber: Data diolah, 2018

Persamaan pertama memiliki nilai signifikansi sebesar 0,000 yaitu kurang

dari 0,05 (0,000 < 0,05). Dengan demikian dapat disimpulkan bahwa variabel

profitabilitas (ROA), likuiditas (CR) dan ukuran perusahaan berpengaruh signifikan secara simultan terhadap kebijakan dividen (DPR).Persamaan kedua memiliki nilai signifikansi sebesar 0,000, yaitu kurang dari 0,05 (0,000 < 0,05). Dengan demikian dapat disimpulkan bahwa variabel profitabilitas (ROA), likuiditas (CR), ukuran perusahaan dan kebijakan dividen (DPR) berpengaruh signifikan secara simultan terhadap nilai perusahaan (PBV).

Tabel 11.

Hasil Uji Simultan

|

Model |

Sum of Squares |

Df |

Mean Square |

F |

Sig |

|

1 Regression |

9255,594 |

3 |

3085,198 |

13,904 |

0,000a |

|

Residual |

5769,328 |

26 |

221,897 | ||

|

Total |

15024,922 |

29 | |||

|

2 Regression |

3920,379 |

4 |

980,095 |

15,738 |

0,000a |

|

Residual |

1156,878 |

25 |

62,275 | ||

|

Total |

5477,257 |

29 |

Sumber: Data diolah, 2018

Tabel 12.

Hasil Uji Parsial Struktur I

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

t |

Sig. | |

|

B |

Std. Error | ||||

|

1 ( Constant) |

152,629 |

43,681 |

3,494 |

0,002 | |

|

ROA (X1) |

0,662 |

0,235 |

0,448 |

2,821 |

0,009 |

|

CR (X2) |

-0,152 |

0,063 |

-0,428 |

-2,432 |

0,022 |

|

Ukuran Prs. (X3) |

-5,569 |

2,209 |

-0,373 |

-2,521 |

0,018 |

Sumber: Data diolah, 2018

Berdasarkan hasil pengujian parsial pada struktur pertama dapat diketahui

profitabilitas (ROA) memiliki nilai signifikansi sebesar 0,009 yaitu lebih kecil dari 0,05 (sig. = 0,009 < 0,05) serta memiliki nilai beta pada kolom standardized coefficient sebesar 0,448. Hal ini berarti profitabilitas memiliki pengaruh positif signifikan terhadap kebijakan dividen (DPR). Likuiditas (CR) memiliki nilai signifikansi sebesar 0,022 yaitu lebih kecil dari 0,05 (sig. = 0,022 < 0,05) serta memiliki nilai beta (β) pada kolom standardized coefficient sebesar - 0,428. Hal

ini berarti likuiditas memiliki pengaruh negatif signifikan terhadap kebijakan dividen (DPR). Ukuran perusahaan memiliki nilai signifikansi sebesar 0,018 yaitu lebih kecil dari 0,05 (sig. = 0,018 < 0,05) serta memiliki nilai beta pada kolom standardized coefficient sebesar -0,373. Hal ini berarti ukuran perusahaan memiliki pengaruh negatif signifikan terhadap kebijakan dividen (DPR).

Tabel 13.

Hasil Uji Parsial Struktur II

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

T |

Sig. | |

|

B |

Std. Error | ||||

|

1 ( Constant) |

-4,821 |

28,053 |

-0172 |

0,865 | |

|

ROA (X1) |

0,367 |

0,142 |

0,411 |

2,581 |

0,016 |

|

CR (X2) |

-0,037 |

0,037 |

-0,171 |

-0,997 |

0,328 |

|

Ukuran Prs. (X3) |

0,066 |

1,305 |

0,007 |

0,050 |

0,960 |

|

DPR (M) |

0,234 |

0,104 |

0,387 |

2,249 |

0,034 |

Sumber: Data diolah, 2018

Berdasarkan hasil pengujian parsial pada struktur dapat diketahui bahwa profitabilitas (ROA) memiliki nilai signifikansi sebesar 0,016 yaitu lebih kecil dari 0,05 (sig. = 0,016 < 0,05) serta memiliki nilai beta pada kolom standardized coefficient sebesar 0,411. Hal ini berarti profitabilitas memiliki pengaruh positif signifikan terhadap nilai perusahaan (PBV).Likuiditas (CR) memiliki nilai signifikansi sebesar 0,328 yaitu lebih besar dari 0,05 (sig. = 0,328 > 0,05) serta memiliki nilai beta (β) pada kolom standardized coefficient sebesar - 0,171. Hal ini berarti likuiditas tidak memiliki pengaruh nyata terhadap nilai perusahaan.Ukuran perusahaan memiliki nilai signifikansi sebesar 0,960 yaitu lebih besar dari 0,05 (sig. = 0,960 > 0,05) serta memiliki nilai beta (β) pada kolom standardized coefficient sebesar 0,007. Hal ini berarti ukuran perusahaan tidak memiliki pengaruh nyata terhadap nilai perusahaan.Kebijakan dividen (DPR) memiliki nilai signifikansi sebesar 0,034 yaitu lebih kecil dari 0,05 (sig. = 0,034 <

0,05) serta memiliki nilai beta pada kolom standardized coefficient sebesar 0,387. Hal ini berarti kebijakan dividen memiliki pengaruh positif signifikan terhadap nilai perusahaan.

Pada penelitian ini, indikator yang digunakan untuk menguji validitas data adalah koefisien determinasi total (R2m) yang dihitung dengan rumus sebagai berikut:

R2m= 1-((eι)2 x (e2)2) =)....................................(5)

R2m =1 - ((0,620)2x (0,533)2

R2m= 1- 0,109= 0,89

Hasil perhitungan koefisien determinasi gabungan (R2m)sebesar 0,89 menunjukan bahwa 89 persen variabel nilai perusahaan dapat dijelaskan oleh model pada penelitian ini, sedangkan 11 persennya lagi dijelaskan oleh variabel lain di luar model penelitian.

Berdasarkan hasil uji dengan menggunakan teknik analisis jalur, maka dapat dihitung pengaruh langsung, pengaruh tidak langsung dan pengaruh total. Pengaruh tidak langsung dapat dihitung sebagai berikut: ROA terhadap PBV : 0,448 x 0,387 = 0,173

CR terhadap PBV : -0,428 x 0,387= -0,166

Ukuran perusahaan terhadap PBV : -0,373x 0,387= -0,144 Pengaruh total dapat dihitung sebagai berikut:

ROA terhadap PBV : 0,411 + 0,173 = 0,584

CR terhadap PBV : 0- 0,166 = -0,166

Ukuran perusahaan terhadap PBV : 0- 0,144 = -0,144

Hasil perhitungan signifikansi variabel mediasi dengan uji sobel dapat dijelaskan sebagai berikut:

-

1) Peran kebijakan dividen memediasi pengaruh profitabilitas terhadap nilai perusahaan:

,6 C,/'

Z=

. C√ )∙C√ ) G,:. H:,' ) C'/'1 )-(^√ )"

Z=

: ,i' -:,1' -.,|:

Z=⅛ √^i'

= 2,00

Nilai Z sebesar 2,00 yaitu lebih besar dari 1,96 (Z= 2,00 > 1,96), maka dapat disimpulkan bahwa kebijakan dividen (M) mampu memediasi pengaruh dari profitabilitas (X1) terhadap nilai perusahaan (Y).

-

2) Peran kebijakan dividen memediasi pengaruh likuiditas terhadap nilai perusahaan:

,.,/

Z=

. C1,^ )∙ C'√' )C, GC,' )G^' )∙ Cl, ■ )■■

Z=

∙∙. : ,':

,l

: Z'

Z=

√~

: ∕l

= 1,575

Nilai Z sebesar 1,575 yaitu lebih kecil dari 1,96 (Z=1,575 < 1,96), maka dapat disimpulkan bahwa kebijakan dividen (M) tidak mampu memediasi pengaruh dari likuiditas (X2) terhadap nilai perusahaan (Y).

-

3) Peran kebijakan dividen memediasi pengaruh ukuran perusahaan terhadap

nilai perusahaan:

,

H.,:' )-(√^ )■■(:;■

) —G√ )■■(:,■ )-

Z=

√ 3 ÷⅛

Z=

= 1,609

Nilai Z sebesar 1,6097 yaitu lebih kecil dari 1,96 (Z=1,6097 < 1,96), maka dapat disimpulkan bahwa kebijakan dividen (M) tidak mampu memediasi pengaruh dari ukuran perusahaan (X3) terhadap nilai perusahaan (Y).

Hasil analisis pada penelitian ini menunjukkan nilai signifikansi profitabilitas yang diproksikan dengan ROA sebesar 0,009 (lebih kecil dari 0,05). Berdasarkan hasil tersebut, maka hipotesis pertama yang menyatakan profitabilitas berpengaruh positif signifikan terhadap kebijakan dividen diterima. Dana yang dibayarkan sebagai dividen adalah laba yang diperoleh dari hasil operasi perusahaan yang tersedia bagi pemegang saham (Husnandan Pudjiastuti, 2012). Semakin meningkatnya laba memungkinkan perusahaan meningkatkan pembayaran dividennya. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Al-Ajmi dan Hussain (2011), Doddy danPhuan (2013), Abor dan Fiador (2013), Al-Nazzar danKilincharslan (2015) serta Forti et al. (2015).

Hasil analisis pada penelitian ini menunjukkan nilai signifikansi likuiditas dengan proksi CR sebesar 0,022 (lebih kecil dari 0,05) dengan β sebesar -0,428. Berdasarkan hasil tersebut, maka hipotesis kedua yang menyatakan likuiditas

berpengaruh positif signifikan terhadap kebijakan dividen ditolak.Pada suatu titik, likuiditas yang terlalu tinggi juga dapat menurunkan laba perusahaan karena terlalu banyak dana yang menganggur. Ketika laba perusahaan menurun karena perputaran dana yang tidak optimal, maka perusahaan akan menurunkan rasio pembayaran dividennya. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Meilani dan Amboningtyas (2017).

Hasil analisis menunjukkan nilai signifikansi variabel ukuran perusahaan sebesar 0,018 (lebih kecil dari 0,05) dengan β -0,373. Dengan demikian dapat diketahui bahwa ukuran perusahaan berpengaruh negatif signifikan terhadap kebijakan dividen. Untuk mendanai kegiatan yang lebih kompleks, perusahaan besar akan mencari pendanaan eksternal yang lebih besar serta memperbesar laba ditahan (Bushra dan Mirza, 2015). Peningkatan laba ditahan dan besarnya pendanaan eksternal akan menurunkan rasio pembayaran dividen. Hasil yang serupa juga ditemukan oleh Al-Shubiri et al. (2012) Khaliddan Rehman (2015) serta Bushra dan Mirza (2015) serta Eltya dkk.(2016).

Hasil analisis menunjukkan nilai signifikansi variabel profitabilitas sebesar 0,016 (lebih kecil dari 0,05) dengan β 0,411. Berdasarkan hasil tersebut, maka hipotesis keempat yang menyatakan profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan diterima.Profitabilitas merupakan ukuran efektivitas pengelolaan perusahaan oleh manajemen (Wiagustini, 2014). Keefektivan pengelolaan perusahaan oleh manajemen akan menghasilkan keuntungan yang optimal bagi perusahaan dan secara tidak langsung akan meningkatkan keuntungan bagi pemegang saham. Hasil penelitian ini didukung oleh penelitian

yang dilakukan oleh Risqia et al. (2013), Septia (2015), Cheryta et al. (2017), dan Andawasatya et al. (2017).

Hasil analisis menunjukkan nilai signifikansi likuiditas sebesar 0,328 (lebih besar dari 0,05) dengan nilai β sebesar -0,171. Dengan demikian dapat diketahui bahwa likuiditas memiliki pengaruh negatif namun tidak signifikan terhadap nilai perusahaan sehingga hipotesis kelima ditolak.Standar likuiditas tidaklah mutlak, karena perlu memperhatikan karakteristik industri, efisiensi persediaan dan juga manajemen kas (Hery, 2016: 150). Likuiditas merupakan kemampuan perusahaan dalam mendanai kewajiban jangka pendeknya. Likuiditas berorientasi pada jangka pendek, sedangkan nilai perusahaan berorientasi pada jangka panjang (Sukoco, 2013). Jadi, tinggi rendahnya likuiditas tidak dapat menjadi salah satu faktor yang berpengaruh nyata terhadap tinggi rendahnya nilai perusahaan. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Wulandari (2013).

Hasil analisis menunjukkan nilai signifikansi ukuran perusahaan sebesar 0,96 (lebih besar dari 0,05) dengan nilai β sebesar 0,007. Dengan demikian dapat diketahui bahwa ukuran perusahaan tidak berpengaruh nyata pada nilai perusahaan. Dari hasil penelitian ini dapat diketahui bahwa dalam berinvestasi ukuran perusahaan bukan menjadi salah satu faktor utama yang dipertimbangkan oleh investor. Hasil penelitian ini sesuai dengan beberapa penelitian terdahulu yang dilakukan oleh oleh Pamungkas dan Puspaningsih (2013), Farooq et al. (2016), Cheryta et al. 2017 serta Sethiadarma dan Machali (2017).

Hasil analisis menunjukkan nilai signifikansi kebijakan dividen sebesar 0,034 (lebih kecil dari 0,05) dengan nilai β sebesar 0,387. Dengan demikian dapat

diketahui bahwa kebijakan dividen memiliki pengaruh positif signifikan terhadap nilai perusahaan. Bird-in-the hand theory menyatakan bahwa investor cenderung menyukai pembagian dividen karena dipandang lebih pasti daripada capital gain ataupun reinvestasi. Hasil penelitian ini juga sesuai dengan signalling theory yang menyatakan bahwa pembayaran dividen dipandang sebagai sinyal positif bagi investor mengenai prospek perusahaan ke depannya. Hal ini menyebabkan meningkatnya nilai perusahaan yang dapat dilihat melalui kenaikan harga sahamnya. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh yang dilakukan oleh Azadi dan Zendehdel (2014) di India, Hunjra et al. (2014) di Pakistan, Winarto (2015) di Indonesia, dan Farrukh et al. (2017).

Berdasarkan hasil uji sobel dengan nilai Z sebesar 2,00 (lebih kecil dari 1,96), maka dapat diketahui bahwa kebijakan dividen mampu memediasi pengaruh dari profitabilitas terhadap nilai perusahaan. Semakin besar laba memungkinkan perusahaan meningkatkan rasio pembayaran dividennya. Sejalan dengan hasil pengujian hipotesis ketujuh, signalling theory menyatakan bahwa pembagian dividen memberikan sinyal positif bagi investor mengenai prospek perusahaan ke depannya, sehingga meningkatkan minat investorterhadap perusahaan. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Sriwahyuni dan Wihandaru (2015) yang menemukan kebijakan dividen mampu memediasi pengaruh dari profitabilitas terhadap nilai perusahaan.

Berdasarkan hasil uji sobel dengan nilai Z sebesar 1,575 (lebih kecil dari 1,96), maka dapat diketahui bahwa kebijakan dividen tidak mampu memediasi pengaruh dari likuiditas terhadap nilai perusahaan. Tingginya likuiditas belum

tentu dapat menyebabkan peningkatan pada nilai perusahaan melaui pembagian dividen. Hal ini dikarenakan oleh tingginya dana likuid yang tersedia pada perusahaan tidak diperioritaskan untuk melakukan peningkatan rasio pembayaran dividen. Dengan demikian dividen tidak mampu memediasi pengaruh dari likuiditas terhadap nilai perusahaan.

Berdasarkan hasil uji sobel dengan nilai Z sebesar 0,609 (lebih kecil dari 1,96), maka dapat diketahui bahwa kebijakan dividen tidak mampu memediasi pengaruh dari ukuran perusahaan terhadap nilai perusahaan. Untuk mengurangi biaya pendanaan eksternal yang terlalu tinggi, perusahaan besar akan menggunakan dana internal yang tersedia sebagai laba ditahan untuk mendanai aktivitasnya sehingga menyebabkan pengurangan pada rasiopembayaran dividen. Dengan demikian pembagian dividen bukan merupakan prioritas dari perusahaan besar. Berdasarkan hal tersebut, maka kebijakan dividen bukan merupakan faktor yang mampu memediasi pengaruh ukuran perusahaan terhadap nilai perusahaan. Hal penelitian ini sesuai dengan penelitian yang dilakukan oleh Supriyanah dan Ghoniyah (2015).

SIMPULAN

Berdasarkan hasil analisis ditemukan bahwa profitabilitas berpengaruh positif signifikan terhadap kebijakan dividen, sedangkan likuiditas dan ukuran perusahaan berpengaruh negatif signifikan. Pada struktur kedua ditemukan profitabilitas dan kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan, sedangkan likuiditas dan ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan. Sesuai dengan hasil uji sobel, ditemukan

bahwa kebijakan dividen mampu memediasi pengaruh dari profitablitas terhadap nilai perusahaan, namun tidak mampu memediasi pengaruh likuiditas dan ukuran perusahaan terhadap nilai perusahaan.

Hasil penelitian ini dapat dijadikan sebagai pertimbangan bagi perusahaan dalam industri manufaktur untuk menentukan kebijakan dividen yang tepat guna memaksimalkan nilai perusahaan dengan memperhatikan keinginan investor. Penelitian ini juga dapat digunakan sebagai referensi dalam penelitian dengan variabel yang relevan. Peneliti selanjutnya disarankan untuk mencoba menggunakan quick ratio sebagai proksi dari likuiditas. Penggunaan quick ratio dimaksudkan untuk lebih memperjelas pengaruh likuiditas terhadap nilai perusahaan tanpa adanya persediaan yang merupakan aset lancar yang cukup sulit dikonversi ke dalam kas, sehingga mungkin dapat mengganggu hasil penelitian.

REFERENSI

Abor, J & Fiador V. (2013). Does Corporate Governance Explain Dividend Policy in Sub-Saharan Africa?. International Journal of Law and Management 55(3): 201-225.

Al-Ajmi &Hussain. (2011). Corporate Dividends Decision: Evidence from Saudi Arabia. The Journal of Risk Finance12(1): 41-56.

Al-Nazzar, B. & Kilincarslan E. (2015). The effect of Ownership Structure on Dividend Policy: Evidence from Turkey. Corporate Governance 16(1): 135-161.

Al-Shubiri, F. N., Taleb, G. A. &Al-Zoued, N. (2012). The Relationship between Ownership Structure and Dividend Policy: An Empirical Investigation. Review of International Comparative Management 3(4):644-657.

Andawasatya, R., Nur K.I. & Siti A. (2017). The Effect of Growth Opportunity, Profitability, Firm Size to Firm Value through Capital Structure (Study at Manufacturing Companies Listed On the Indonesian Stock Exchange). Imperial Journal of Interdisciplinary Research (IJIR)3(2):1887-1894.

Azadi, A. & Ahmad Z. (2014). Signalling Effects of Dividend Announcements in Tehran Stock Exchanges (TSE). Indian Journal of Commerce & Management Studies5(2): 62-72.

Baker, H. K. & Gary E. P. (2012). Dividend Policy in Indonesia: Survey Evidence from Executive. Journal of Asia Business Studies6(1):79-92.

Brigham & Houston. (2010). Dasar- dasar Manajemen Keuangan Buku 1 (Essentials Of Financial Management) Edisi 11. Jakarta: Salemba Empat.

Brigham & Houston. (2011). Dasar- dasar Manajemen Keuangan Buku 2 (Essentials Of Financial Management) Edisi 11. Jakarta: Salemba Empat.

Bushra, A. &Mirza, N. (2015). The Determinants of Corporate Dividend Policy in Pakistan. The Lahoure of Journal Economics20(2): 77-98.

Cheryta, A. M., Moeljadi &Nur K. I. (2017). The Effect of Leverage, Profitability, Information Asymmetry, Firm Size on Cash Holding and Firm Value of Manufacturing Firms Listed at Indonesian Stock Exchange. International Journal of Research in Business Studies and Management 4(4):21-31.

Eltya, S., Topowijono & Devi F.A. (2016). Pengaruh Leverage, Profitabilitas, Likuiditas danUkuran Perusahaan Terhadap KebijakanDividen. Jurnal Administrasi Bisnis38(2): 55-62.

Fahmi, Irham. (2016). Pengantar Manajemen Keuangan (Teori dan Soal Jawab). Bandung: ALFABETA.

Farooq, M. A. & Ahsan M. (2016). Impact of Financial Leverage on Value of Firms: Evidence from Cement Sector of Pakistan. Research Journal of Finance and Accounting7(9): 73-77

Farrukh, K.&Irsyad S. (2017). Impact of dividend policy on shareholders wealth and firm performance in Pakistan. Cogent Business & Management4.

Forti, C. A. B., Peixoto F. M. & Alves D. L. (2015). Determinant Factors of Dividend Payments in Brazil. R. Cont. Fin. – USP, São Paulo26(68): 167180.

Hasnawati, S. & Agnes S. (2015). Keputusan Keuangan, Ukuran Perusahaan, Struktur Kepemilikan dan Nilai Perusahaan Publik di Indonesia. Jurnal Manajemen dan Kewirausahaan17(1):65-75.

Hery. (2016). Analisis Laporan Keuangan (Integrated and Comperhensive Edition). Jakarta: Gramedia Widiasarana Indonesia.

Hunjra, A. I., Muhammad S. I., Muhammad I. C., Sabih U., dan Umer M. (2014). Impact of Dividend Policy, Earning per Share, Return on Equity, Profit

after Tax on Stock Prices. International Journal of Economics and Empirical Research 2(3): 109-115.

Husnan, S., & E. Pudjiastuti. (2012). Dasar-Dasar Manajemen Keuangan. Edisi Keenam. Cetakan pertama. UUP STIM YKPN. Yogyakarta.

Julianto, Pramdia Arhando. (2018). Kontribusi Manufaktur Indonesia Tertinggi di ASEAN. http://www.kompas.com. Diakses tanggal 4 Mei 2018.

Khalid, S. & Rehman M. U. (2015). Determinant of Factors Effecting the Dividend Policy of Organization. International Journal of Information, Business and Management 7(3):319-333.

Marsha, N. &Murtaqi. (2017). The Effect of Financial Ratios on Firm Value in The Food and Beverage Sector of The Idx. Journal of Business and Management6(2): 214-226.

Meilani, Lia, & Dheasy Amboningtyas. (2017). Analisis Pengaruh Rasio Likuiditas, Leverage, dan Profotabilitas Terhadap Dividen Payout Ratio (DPR) dengan Firm Size sebagai variabel Intervening. Journal of Management 3(3): 1-9.

Monika, G. A. P. D.& Luh Komang S. (2018). Pengaruh Likuiditas, Profitabilitas dan Leverage terhadap Kebijakan Dividen pada Perusahaan Manufaktur di Bursa Efek Indonesia.E-Jurnal Manajemen Unud7(2): 905-932.

Nnadi, M., Wogboroma N. & Kabel B. (2013). Determinants of Dividend Policy: Evidence from Listed Firm in the African Stock Exchange. PANOECONOMICUS 6:725-741.

Rizqia, D. A., Siti A., & Sumiati. (2013).Effect of Managerial Ownership, Financial Leverage, Profitability, Firm Size, and Investment Opportunity on Dividend Policy and Firm Value. Research Journal of Finance and Accounting4(11):120-130.

Sari, R. A.& Maswar P. P. (2016). Pengaruh Leverage, Profitabilitas, Size, dan Growth Opportunity terhadap Nilai Perusahaan. Jurnal Ilmu dan Riset Manajemen5(10): 1-17.

Siddik, M. H. & Muhammad Chabbachib. (2017). Pengaruh ROE, CR, Size dan Kepemilikan Institusional Terhadap Nilai Perusahaan dengan Struktur Modal sebagai Variabel Intervening. Diponegoro Journal of Management 6(4): 1-15.

Simamora, Novita Sari. (2018). Proyeksi IHSG Awal Pekan Bakal Tembus 6.000. http://www.m.bisnis.com.Diakses tanggal 3 Juli 2018.

Sriwahyuni, Ulfa,& Wihandaru. (2016). Pengaruh Profitabilitas, Leverage, Kepemilikan Institusional dan Investment Opportunity Set Terhadap Nilai Perusahaan dengan Kebijakan Dividen sebagai Variabel Intervening. Jurnal Manajemen Fakultas Ekonomi Universitas Muhammadiyah7(1): 84-109.

Sukoco, Herry. (2013). Pengaruh Debt to Equity Ratio, Profitabilitas, Firm Size dan Likuiditas Terhadap Nilai Perusahaan melalui Mediasi Dividend Payout Ratio. Jurnal Bisnis Strategi22(2):112-127.

Supriyanah,& Nunung Ghoniyah. (2015). Kebijakan Pendanaan, Insider Ownership, dan Firm Size Terhadap Nilai Perusahaan yang Listed di Bursa Efek Indonesia. EKOBIS 16 (01): 68-79.

Wiagustini, Ni Luh Putu. (2014). Manajemen Keuangan. Denpasar: Udayana University Press.

Wijaya, Muhammad Rifki. (2013).Analisis Faktor-Faktor yang Mempengaruhi Kinerja Perusahaan serta Dampaknya terhadap Nilai Perusahaan.Media Riset Akuntansi 4 (2): 67-92.

Winarto, Jancita. (2015). The Determinants of Manufacturer Firm Value in Indonesia Stock Exchange. International Journal of Information, Business and Management 7 (4): 323-349.

Wulandari, Dwi Retno. (2013). Pengaruh Profitabilitas, Operating Leverage, Likuiditas terhadap Nilai Perusahaan dengan Struktur Modal sebagai Intervening. Accounting Analysis Journa 2 (4): 455-463.

3302

Discussion and feedback