PENGARUH PAD, DANA PERIMBANGAN DAN BELANJA MODAL TERHADAP KINERJA KEUANGAN DAERAH KABUPATEN BADUNG PROVINSI BALI

on

E-Jurnal Manajemen Unud, Vol. 8, No. 3, 2019: 1315 - 1345

ISSN: 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2019.v8.i3.p6

PENGARUH PAD, DANA PERIMBANGAN DAN BELANJA MODAL TERHADAP KINERJA KEUANGAN DAERAH KABUPATEN BADUNG PROVINSI BALI

Ni Ketut Ayu Anggreni1 Luh Gede Sri Artini2

-

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia e-mail: aayubulan@yahoo.com

ABSTRAK

Tujuan penelitian berikut yaitu agar mengetahui pengaruh PAD pada kinerja keuangan daerah. Untuk mengetahui pengaruh Dana Perimbangan pada kinerja keuangan dan agar mengetahui pengaruh Belanja Modal terhadap kinerja keuangan. Data yang dipergunakan dalam penelitian ini adalah data sekunder. Data yang dipergunakan dalam penelitian ini adalah data sekunder. Data yang digunakan dalam penelitian diperoleh melalui metode observasi non perilaku sebagai metode pengumpulan datanya, sehingga tidak diperlukan teknik sampling serta kuesioner (daftar pertanyaan). Teknik analisis data memakai analisis regresi berganda. Hasil penelitian didapatkan PAD memiliki pengaruh positif dan signifikan pada kinerja keuangan daerah kabupaten Badung. Semakin tinggi PAD semakin baik kinerja keuangan daerah kabupaten Badung. Dana perimbangan berpengaruh negatif tapi tidak signifikan terhadap kinerja keuangan daerah Kabupaten Badung. Semakin tinggi dana perimbangan, maka kinerja keuangan kabupaten badung menurun. Belanja modal berpengaruh negatif serta signifikan pada kinerja keuangan daerah kabupaten Badung. Semakin tinggi belanja modal menyebabkan kinerja keuangan daerah kabupaten Badung menurun.

Kata kunci: pendapatan asli daerah, dana perimbangan dan belanja model, kinerja keuangan daerah

ABSTRACT

The purpose of this study is to determine the effect of PAD on regional financial performance. To know the effect of Balancing Fund on financial performance and to know the effect of Capital Expenditure on financial performance. Data used in this research is secondary data. Data used in this research is secondary data. The data used in research is obtained through non-behavioral observation method as its data collection method, so no sampling technique and questionnaire is required. Data analysis technique using multiple regression analysis. The result of research indicates that local revenue is positive and significant to the financial performance of Badung regency. Balancing funds have a positive and significant impact on the financial performance of Badung regency. Capital expenditure has a positive and significant impact on the financial performance of Badung regency.

Keywords: local revenue, balancing funds and model spending, regional financial performance

PENDAHULUAN

Pembangunan merupakan suatu rangkaian proses perubahan menuju keadaan yang lebih baik dalam upaya meningkatkan kesejahteraan masyarakat. Salah satu indikasi makro berhasil atau tidaknya pembangunan yaitu terlihat daripada tumbuhnya perekonomian yang menampilkan barang juga jasa yang didapatkan sebuah daerah. Faktor-faktor yang bisa meningkatkan tumbuhnya perekonomian, diantaranya tersedianya SDM, SDA, terbentuknya modal, serta teknologi. Reformasi pemerintah yang diikuti dengan keterbukaan telah jadi kewajiban di Indonesia. Hal itu yang menjadi dorongan terciptanya proses beralihnya sistim dekonsentrasi menjadi sistim desentralisasi yang dinyatakan dengan otonomi.

Otonomi yaitu proses delegasi pengurusan pemerintahan pusat pada pemda yang memiliki sifat operasional didalam rangka sistim birokrasi pemerintah. Pemberlakuan otonomi daerah mengharapkan daerah di Indonesia mampu melaksanakan semua kegiatan pemerintah mulai dari pembiayaan hingga pembangunan dapat dilakukan dengan bertumpu pada Pendapatan Asli Daerah (PAD). Pelimpahan kewenangan telah diserahkan pada daerah otonomi, namun pemerintah pusat selalu memiliki kewajiban dalam mengontrol proses bertumbuhnya, serta kesejahteraan daerah yang nantinya mempunyai pengaruh terhadap perekonomian nasional. Otonomi daerah di Indonesia dipandang sebagai strategi untuk merespon tuntutan masyarakat lokal pada tiga isu utama yang berbagi kekuasaan, distribusi pendapatan, dan kemandirian sistem manajemen.

Daerah-daerah yang kaya sumber daya alam, perimbangan keuangan pusat dan daerah merupakan persyaratan yang harus dipenuhi sebagai prinsip keadilan terhadap eksploitasi sumber daya yang dimiliki dan sementara untuk daerah yang memiliki kekayaan sumber daya kurang alami, jumlah saldo dana yang diterima dari pemerintah pusat pasti menjadi jumlah yang tidak memadai dana yang dibutuhkan untuk mengatur meningkatnya kegiatan pemerintah yang kompleks. Kinerja pemda didalam keuangan daerah diwajibkan agar mampu memenuhi semua kegiatan atau aktivitas daerah berdasarkan penggunaan sumber daya atau kekayaan asli masing-masing tiap daerah (Mahmudi, 2010). UU No.32 Tahun 2004 dan UU No.33 Tahun 2004 yang jadi pelandasan penting didalam terlaksananya otonomi daerah dalam hakikatnya memberi peluang yang lebih tinggi pada daerah agar lebih optimalnya potensi yang dipunyai daerahnya, baik yang berhubungan dengan sdm, dana, ataupun sumber daya lain adalah kekayaan daerah. Pemerintah daerah diharap makin mandiri, mengurangi tergantung atau tidaknya pada pemerintah pusat, baik didalam hal pembiayaan pembangunan ataupun didalam hal mengelola keuangan daerah (Sularso dan Restianto, 2011).

PAD suatu daerah berperan penting dalam pembangunan daerah. Hasil penelitian menunjukkan bahwa PAD dapat meningkatkan kinerja keuangan pemerintah, terutama pajak daerah retribusi daerah (Florida, 2006; Syamni,2013; dan Indrawan, 2013). Penelitian yang serupa ditemukan Wenny (2012), yang memberi pernyataan bahwasannya PAD yang sah memiliki pengaruh pada kinerja keuangan pemerintah. PAD juga berperan penting dalam pengukuran kinerja

keuangan pemerintah daerah. Penelitian lain yang dilakukan oleh Swastika (2013), menyatakan PAD tidak berpengaruh terhadap pengalokasian anggaran belanja modal dan DAU berpengaruh terhadap pengalokasian anggaran belanja modal pada Kabupaten Boyolali.

Berbagai hasil penelitian diatas banyak penelitian yang tidak ikut sertanya variable Dana Bagi Hasil (DBH) didalam model empiris risetnya. Apabila nilai Dana Bagi Hasil lebih rendah dari Dana Alokasi Umum, besaran nilai DBH mendekati dua kali lipat dari nilai Dana Alokasi Khusus (DAK). Berbedanya nilai PAD serta dana perimbangan setiap daerah tentunya mempunyai dampak yang beda juga daripada bertumbuhnya perekonomiannya. Salah satu cara agar memberi pengukuran bertumbuhnya perekonomian adalah menggunakan pencapaian nilai Produk Domestik Regional Bruto (PDRB). Berdasar data PDRB provinsi semua Indonesia dalam tahun 2010-2016 menurut Badan Pusat Statistik, posisi PDRB paling tinggi tercapai oleh Provinsi DKI Jakarta dan Kalimantan Timur berada di peringkat 6 di bawah Provinsi Riau. Penelitian yang dilaksanakan Panji & Indrajaya (2016) tentang berpengaruhnya dana perimbangan pada bertumbuhnya perekonomian serta tingkat kemiskinan pada Provinsi Bali. Hasil penelitiannya memberi petunjuk bahwasannya dana perimbangan memiliki pengaruh positif serta signifikan pada bertumbuhnya perekonomian tetapi tak mempunyai pengaruh signifikan pada tingkat kemiskinan di Kabupaten/Kota pada Provinsi Bali.

Kemampuan keuangan daerah juga harus memadai untuk dapat meningkatkan investasi. Indikator tinggi rendahnya investasi daerah yaitu

besarnyanya ratio belanja modal didalam APBD. Pengalokasian belanja modal di pemda pun diberikan pengaruh dari bagus atau tidak kinerja keuangan daerah, contohnya derajat desentralisasi, tergantungnya keuangan, kemandirian keuangan, efektivitas Pendapatan Asli Daerah (PAD), serta derajat kontribusi Badan Usaha Milik Daerah (BUMD). Dengan begitu ada terkait atau tidaknya diantara bertumbuhnya perekonomian daerah dengan kinerja keuangan (Arsa, 2015).

Berdasarkan pemaparan mengenai penelitian terdahulu maka difokuskan untuk mengetahui kinerja keuangan daerah khususnya di Kabupaten Badung Provinsi Bali dengan menitikberatkan penelitian ini pada Pendapatan Asli daerah (PAD), Pertumbuhan Ekonomi, Dana Perimbangan, serta Belanja Modal. Alasan utama melakukan pengkajian di Kabupaten Badung ini adalah dikarenakan Kabupaten Badung termasuk katagori nomer 2 setelah DKI Jakarta dalam pencapaian pertumbuhan ekonominya pada tahun 2016. Pernyataan tersebut berkaitan dengan Kabupaten Badung merupakan lokasi wisata yang sampai sekarang masih padat dikunjungi tamu domestik maupun internasional yang menyebabkan begitu banyaknya pemasukan dana ke daerah, maka ada anggaran daerah dalam pelaksanaan manajemen ekonominya. Jadi dilakukan penelitian yang menyangkut Pengaruh Pertumbuhan Ekonomi Daerah Terhadap Dana Perimbangan serta Belanja Modal dalam Kinerja Keuangan Daerah di Kabupaten Badung Provinsi Bali.

Berdasarkan uraian latar belakang pembahasan jadi perumusan masalah didalam risetnya berikut adalah: 1) Apakah PAD memiliki pengaruh pada kinerja keuangan daerah Kabupaten Badung? 2) Apakah Dana Perimbangan mempunyai

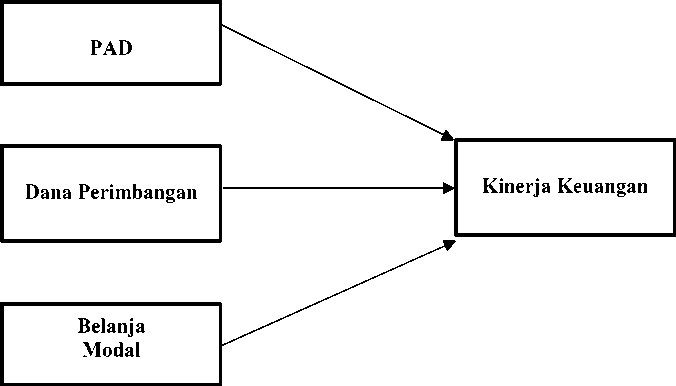

pengaruh pada kinerja keuangan daerah Kabupaten Badung? 3) Apakah Belanja Modal mempunyai pengaruh pada kinerja keuangan daerah Kabupaten Badung? Berdasarkan rumusan masalah diatas, jadi tujuan penelitian berikut yaitu: 1) Untuk mengetahui pengaruh PAD terhadap kinerja keuangan daerah. 2) Untuk mengetahui pengaruh Dana Perimbangan terhadap kinerja keuangan. 3) Untuk mengetahui pengaruh Belanja Modal terhadap kinerja keuangan. Variabel yang terkait dalam penelitian ini dirumuskan melalui suatu kerangka pemikiran digambarkan pada kerangka konseptual sebagai berikut ini:

Gambar 1. Kerangka Konseptual

Sumber: Data Diolah, 2018

PAD bisa diberi pengertian untuk pendapatan yang memiliki sumber daripada pemungutan yang dilakukan oleh sebuah daerah berdasar kepada peraturan yang diberlakukan didalam bentuk penerimaan pajak, retribusi serta penerimaan lain yang sah dan bisa diperkenakan pada tiap individu ataupun badan usaha baik pemerintah ataupun swasta. Peningkatan Pendapatan Asli Daerah dapat berakibat pada meningkatnya kinerja keuangan pemerintah. Makin tingginya Pendapatan Asli Daerah sebuah daerah, maka tingkat tergantungnya

fiskal daerah pada pemerintah pusat dapat makin rendah. Jika Pendapatan Asli Daerah sebuah daerah itu kecil, memiliki arti persentasi Pendapatan Asli Daerah agar pembiayaan pembangunan akan rendah, hingga mandirinya dari daerah itu pula akan rendah serta sebaliknya apabila jumlah persentase Pendapatan Asli Daerah itu lebih besar, jadi tingkat mandirinya daerah itu dapat meningkat ataupun lebih besar (Florida, Asha; 2008).

Penelitian yang dilakukan oleh Syamni (2013) Menyatakan bahwa PAD berpengaruh signifikan positif terhadap kinerja keuangan. Budianto dan Alexander (2016) menyatakan didalam risetnya bahwasannya PAD memiliki pengaruh positif pada kinerja keuangan. Hasil serupa juga diungkapkan oleh Indrawan (2013), PAD berpengaruh signifikan positif terhadap kinerja keuangan. Wenny (2012) dalam penelitiannya yang berjudul analisis pengaruh pendapatan asli daerah (PAD) pada kinerja keuangan di Pemkab serta Kota dalam Propinsi Sumatera Selatan, menyatakan bahwasannya Pendapatan Asli Daerah berpengaruh positif dan berkelanjutan pada kinerja keuangan pemerintah Kabupaten serta Kota di Propinsi Sumatera Selatan. Antari dan Ida Bagus (2018) menyatakan dalam penelitiannya bahwasannya PAD memiliki pengaruh positif signifikan pada kinerja keuangan pemda Kabupaten/Kota Provinsi Bali tahun 2011-2015. Berdasakan uraian tersebut dan hasil penelitian sebelumnya, dapat dirumuskan hipotesis:

H1: Pendapatan Asli Daerah berpengaruh positif signifikan terhadap kinerja keuangan daerah.

Berdasarkan UU No.33 tahun 2004 serta PP No.55 tahun 2005, dana perimbangan merupakan dana yang mempunyai sumber daripada pendapatan

APBN yang teralokasi pada daerah dalam pendanaan kebutuhan daerah pada rangka terlaksananya otonomi. Dana Perimbangan yang terdiri dari DBH pajak serta tidak pajak juga Dana Alokasi Umum serta Dana Alokasi Khusus adalah dana transfer yang berasal daripada pemerintah pusat pada pemda guna agar memberi biaya lebih tidaknya belanja daerah. Jika realisasi belanja daerah lebih besar dari pendapatan daerah, jadi dapat menyebabkan devisit. Dalam menutupi kurangnya belanja daerah, jadi pemerintah pusat menyerahkan transfer dana berupa dana perimbangan ke pemda. Apabila makin tinggi besaran dana perimbangan yang diterimanya daripada pemerintah pusat, maka dapat terlihat seberapa kuat pemda tergantung terhadap pemerintah pusat dalam memberi pemenuhan kebutuhan daerah. Hal tersebut tentunya dapat menimbulkan kinerja keuangan pemda tersebut mengalami penurunan.

Riset yang dilaksanakan oleh Rukmana (2013) menyatakan bahwa dana Perimbangan berpengaruh positif dan signifikan terhadap kinerja keuangan pemerintah. Penelitian yang dilakukan oleh Alfarish (2015), berpendapat bahwasannya Dana Perimbangan mempunyai pengaruh positif pada kinerja keuangan pemda. Julitawati et al, (2012) menyatakan bahwa dana perimbangan berpengaruh positif terhadap kinerja keuangan pemerintah kabupaten di Provinsi Aceh. Hal ini disebabkan oleh penerimaan Dana Perimbangan yang tinggi, dan menyebabkan tingkat ketergantungan yang tinggi terhadap pemerintah pusat. Berdasakan uraian tersebut dan hasil penelitian sebelumnya, dapat dirumuskan hipotesis:

H2: Dana perimbangan berpengaruh positif signifikan terhadap kinerja keuangan pemerintah daerah.

Pendapatan pemerintah dapat melaksanakan terbangunnya infrastruktur juga sarana juga prasarana yang dibutuhkan oleh negara, yang mencerminkan pada belanja modal yang dilaksanakan oleh pemerintah. Belanja modal yang tinggi adalah tercerminnya daripada banyak atau tidaknya infrastruktur serta sarana yang terbangun. Makin banyaknya pembangunan yang dilaksanakan dapat meningkatnya tumbuhnya kinerja keuangan daerah, cocok dengan logika, makin banyaknya sumber yang memberikan hasil, jadi hasilnya akan makin banyak. Hal ini cocok dengan pengertian yang terdapat sebelum penelitian ini, dimana PKKD memiliki arti “peningkatan capaian dari suatu hasil kerja dibidang keuangan daerah yang meliputi anggaran dan realisasi PAD dan Belanja Modal dengan menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan dari satu periode anggaran ke periode anggaran berikutnya”.

Nugroho serta Rohman (2012) yang mendapat hasilnya bahwasannya belanja modal memiliki pengaruh negatif signifikan pada pertumbuhan kinerja keuangan daerah dengan cara langsung karena kinerja daripada karyawan tidak maximal serta anggaran belanja modal seringnya dipakai sebagai kepentingan pribadi hingga timbulnya kejadian korupsi. Riset yang dilakukan andirfa et al. (2016) memberi pernyataan bahwasannya belanja modal memiliki pengaruh negates secara parsial pada kinerja keuangan. Darwanis dan Saputra (2014) yang mendapat hasil bahwasanya belanja modal memiliki pengaruh negatif pada kinerja keuangan pemda. Berdasakan penjelasan tersebut, dapat dirumuskan hipotesis:

H3: Belanja modal berpengaruh negatif dan signifikan terhadap kinerja keuangan pemerintah daerah.

METODE PENELITIAN

Pada riset berikut menggunakan metode dengan pendekatan kuantitatif dan studi pengujian hipotesis. Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh variabel independen yang terdiri dari PAD, Dana Perimbangan serta Belanja Modal pada Kinerja Keuangan pemerintah sebagai variabel dependen. Analisa yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Pengujian hipotesis akan diolah secara statistik berdasarkan data empiris yang sudah dikumpulkan. Penelitian ini dilaksanakan di Kabupaten Badung untuk tahu hubungan dari PAD, Dana Perimbangan dan Belanja Modal pada Kinerja Keuangan Daerah Kabupaten Badung Tahun 2012 sampai dengan tahun 2017. Obyek penelitian ini adalah kinerja keuangan daerah kabupaten badung.

Metode pengumpulan data yang dipakai pada riset berikut yaitu metode observasi non perilaku daripada sumber data sekunder dengan mengumpulkan, mencatat, mengunduh, serta pengelolaan data, agar selanjutnya dilaksanakan analisa serta proses sajian data yang mengaitkan dengan riset. Data sekunder pada penelitian ini berasal dari website BPS. Variabel yang digunakan dalam penelitian ini adalah variabel bebas dan variabel terikat. Variable terikat (dependent variable) adalah variable yang diberikan pengaruh ataupun yang jadi akibat, dikarenakan ada tidaknya variable bebas. Variable terikat didalam riset berikut yaitu Kinerja Keuangan. Variable bebas (independent variable) adalah variable yang memberi pengaruh serta yang jadi penyebab berubahnya variable dependent

(terikat). Variabel bebas didalam riset berikut yaitu PAD, Dana Perimbangan Pemerintah Kabupaten Badung dan Belanja Modal Pemerintah Kabupaten Badung.

Kinerja keuangan didalam riset berikut didefinisikan yaitu mampu atau tidaknya pemerintah dalam merealisasikan PAD. Tinggi rendahnya PAD suatu daerah akan mempengaruhi tingkat pertumbuhan dan pembangunan suatu daerah, sehingga dapat dikatakan besar kecilnya suatu PAD daerah akan memengaruhi tingkat kemandirian suatu daerah. Kinerja keuangan dapat digunakan sebagai tolak ukur dalam mengevaluasi kemampuan pemerintah dalam kemandirian keuangan. Riset berikut agar melakukan pengukuran kinerja keuangan digunakan tingkat desentralisasi fiskal, yang dapat diukur menggunakan perhitungan sebagai berikut:

TDF= …………………………………………………….. (1)

TPD

Keterangan:

-

- TDF : Tingkat Desentralisasi Fiskal

-

- PAD : Pendapatan Asli Daerah

-

- TPD : Total Penerimaan Daerah

PAD merupakan penerimaan yang bersumber di daerah, yang terpungut berdasarkan aturan daerah sesuai dengan undang-undang yang ada. Pendapatan Asli Daerah berasal daripada Pajak Daerah, Retribusi Daerah, pendapatan daripada laba perusahaan daerah, serta lain-lain PAD yang sah. Indikator variabel ini diukur dengan:

PAD = PD + RD + LPD + LPAD………………...…………(2)

Keterangan:

-

- PAD : Pendapatan Asli Daerah

-

- PD : Pajak Daerah

-

- RD : Retribusi Daerah

-

- LPD : Laba Perusahaan Daerah

-

- LPAD : Lain-Lain PAD yang sah.

Dana Perimbangan bertujuan untuk menciptakan keseimbangan keuangan antara pemerintah pusat dan pemerintah daerah. Dana perimbangan terdiri dari Dana Bagi Hasil, Dana Alokasi Khusus, dan Dana Alokasi Umum. Indikator variabel ini diukur dengan:

DP = DBH + DAU + DAK…………...................…………..(3)

Keterangan:

-

- DP : Dana Perimbangan

-

- DBH : Dana Bagi Hasil

-

- DAU : Dana Alokasi Umum

-

- DAK : Dana Alokasi Khusus

Belanja modal merupakan pengeluaran agar didapatnya asset (asset tetap) yang memberi kegunaan berlebih daripada sebuah periode akuntansi, serta melebihi batasan minimal kapatalisasi aset tetap atau aset lainnya yang ditetapkan oleh pemerintah. Indikator variabel ini diukur dengan :

BM = BT + BPM + BGB + BOJ + BAL……………….……(4)

Keterangan:

-

- BM : Belanja Modal

-

- BT : Belanja Tanah

-

- BPM : Belanja Peralatan dan Mesin

-

- BGB : Belanja Gedung dan Bangunan

-

- BOJ : Belanja Operasional Jalan

-

- BAL : Belanja Aset Lainnya.

Pada riset berikut bertujuan dalam pengujian pengaruh Pendapatan Asli Daerah serta Dana Perimbangan dalam meningkatkan Kinerja Keuangan dan Belanja Modal Pemkab Badung. Teknik analisis data yang digunakan dalam

penelitian ini adalah analisis regresi berganda. Sebelumnya dilakukan analisis statistik deskriptif untuk memberi pengertian tentang nilai minimum, nilai maksimum, nilai rata-rata, serta nilai standar deviasi daripada variable-variable bebas serta terikat yang dijelaskan didalam bentuk statistik. Analisis ini digunakan untuk mengetahui gambaran awal mengenai Kinerja Keuangan, Belanja Modal, Pendapatan Asli Daerah, dan Dana Perimbangan. Dilanjutkan dengan uji asumsi klasik yaitu uji normalitas, autokorelasi, uji heteroskedastisitas dan uji multikolinearitas.

Tabel 1.

Pengukuran Variabel dan Operasonal Variabel

|

Variabel |

Jenis Variabel |

Definisi Variabel |

Operasional Variabel |

|

Kinerja Keuangan |

Variabel Dependen |

Salah satu tolak ukur dari kesiapan suatu daerah dalam menghadapi otonomi daerah. |

Perhitungan tingkat desentralisasi fiskal |

|

Pendapatan Asli Daerah |

Variabel Independe n |

Penerimaan yang bersumber dari daerah, yang dipungut berdasarkan peraturan daerah sesuai dengan perundang-undangan yang berlaku. |

Pajak Daerah+Retribusi Daerah+Pajak Daerah+Lain-lain PAD yang sah |

|

Dana Perimbanga n |

Menciptakan keseimbangan keuangan antara pemerintah pusat dan pemerintah daerah |

Dana Bagi Hasil+Dana Alokasi Umum+Dana Alokasi Khusus | |

|

Belanja Modal |

pengeluaran untuk perolehan asset (asset tetap) yang memberikan manfaat lebih dari satu periode akuntansi |

Total Pembelanjaan yang Dilakukan Daerah |

Sumber: Data Diolah, 2018

Populasi dalam penelitian ini adalah Kabupaten Badung yang terdiri dari PAD, Dana Perimbangan dan Belanja Modal mulai tahun 2012 sampai dengan tahun 2017, studi kasus mengenai kinerja keuangan Pemerintah Daerah Kabupaten Badung. Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari Badan Pusat Statistik (BPS) Provinsi Bali khususnya pada Kabupaten Badung. Statistika deskriptive memberi kejelasan tentang nilai minimum, nilai maksimum, nilai rata-rata, serta nilai standar deviasi

daripada variable-variable bebas serta terikat yang dijelaskan didalam bentuk statistika. Analisis ini digunakan untuk mengetahui gambaran awal mengenai Kinerja Keuangan, Belanja Modal, Pendapatan Asli Daerah, dan Dana Perimbangan.

Uji normalitas memiliki tujuan agar pengujian apa didalam model regresi variable terikat serta variable bebas memiliki distribusi normal ataupun tidaknya. Uji normalitas dilaksanakan dengan memakai p-p plot test. Data akan normal jika tingkat signifikansinya < α = 0,05. Proses uji normalitas bisa terdeteksi dengan terlihat tersebarnya data di sumbu diagonal daripada grafik distribusi normal. Uji autokorelasi memiliki tujuan pengujian apa didalam model regresi linear adanya pengkorelasian diantara kesalahan terganggunya di periode t-1. Apabila terjadinya korelasi, jadi namanya terdapat masalah autokorelasi. Autokorelasi ada dikarenakan pengamatn yang berurut selama waktu terkait satu dengan yang lain. Cara yang bisa dipakai agar melakukan deteksi adanya autokorelasi yaitu pengujian Durbin Watson (DW test). DW test dipakai dalam pengkorelasian tingkat satu serta memberikan syarat ada atau tidaknya konstan didalam model regresi serta tak adanya variable lag diantara variabel bebas.

Uji heteroskedastisitas bertujuan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Salah satu cara untuk mendeteksi terjadinya heteroskedastisitas adalah dengan dengan menggunakan uji glejser. Pengujian multikolinearitas memiliki tujuan agar uji apa didalam model regresi didapatkan pengkorelasian antara variable independen. Uji multikolinearitas bisa dilaksanakan dengan cara

terlihatnya Tolerance Value serta Variance Inflation factor (VIF). Suatu model regresi bebas dari problem multikolinearitas bila memiliki nilai toleransi melebihi daripada 0,1 serta nilai VIF lebih kecil dari 10.

Analisa data yang digunakan dalam penelitian ini adalah analisis regresi berganda. Analisa regresi berganda digunakan untuk mengukur pengaruh antara lebih dari satu variabel independen terhadap variabel dependen. Persamaan regresi berganda ditunjukkan sebagai berikut:

Y = a+b1 X1+b2 X2…………………...……..……………..(5)

Keterangan:

Y = Kinerja Keuangan/Belanja Modal

-

a = Bilangan konstanta

-

b1, b2 = Koefisien regresi masing-masing variabel

-

X1 = Pendapatan Asli Daerah

X2 = Dana Perimbangan

Pengujian hipotesis dilakukan dengan, koefisien determinasi R2 memiliki tujuan agar melakukan pengukuran berapa jauhnya mampu atau tidaknya model didalam melakukan penerangan varians variable bebas. Nilai koefisien determinasi yaitu diantara nol (0) serta satu (1). Nilai R2 yang rendah memiliki arti mampu atau tidaknya variable-variable bebas didalam memberi penjelasan variable terikat sangatlah terbatas. Bila nilai R2 memberi pendekatan satu jadi memiliki arti variable-variabel bebas memberi hampir seluruh informasinya yang diperlukan agar memberi prediksi variable terikat (Ghozali, 2013:97). Uji statistik F uji berikut dilaksanakan dengan memberikan perbandigan diantara tingkat signifikansi F daripada hasil uji dengan nilai signifikansi yang dipakai didalam riset berikut. Jika nilai F > 5% artinya secara simultan kedua variabel independen tersebut tidak memiliki pengaruh yang signifikan terhadap variabel dependen.

HASIL DAN PEMBAHASAN

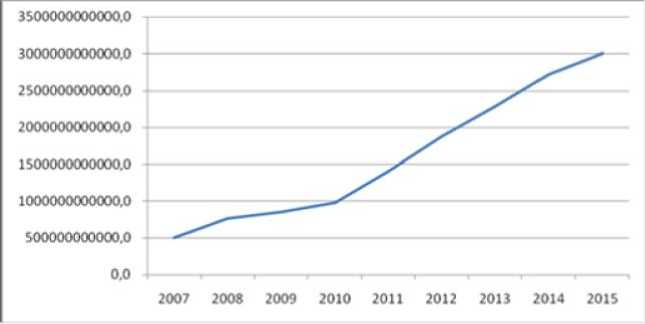

Berdasarkan data yang diperoleh menunjukkan perkembangan pendapatan asli daerah dari tahun 2007 hingga 2015. Kondisi pendapatan asli daerah ditunjukkan pada Gambar 2.

Gambar 2. PAD Kabupaten Badung Provinsi Bali Periode 2007-2015

Sumber: Badan Pusat Statistik, 2018

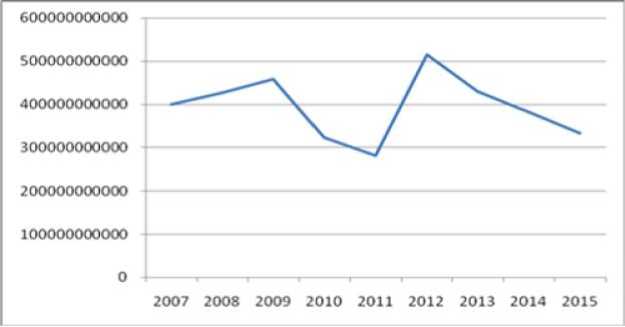

Berdasarkan data dapat dilihat pertumbuhan pendapatan asli daerah kabupaten Badung terendah pada tahun 2007 sebesar Rp 498.552.224.529 dan peroleh PAD tertinggi pada 2015 sebesar Rp 3.001.464.263.013,8. Berdasarkan data yang diperoleh menunjukkan perkembangan dana perimbangan dari tahun 2007 hingga 2015. Kondisi dana perimbangan ditunjukkan pada Gambar 3.

Gambar 3. Dana Perimbangan Tahun 2007-2015

Sumber: Badan Pusat Statistik, 2018

Berdasarkan gambar 3 menunjukkan data mengalami fkuktuasi, nilai

terndap ditunjukkan pada saat tahun 2011 sebesar Rp 280.705.583.161 sedangkan

nilai tertinggi diketahui pada tahun 2012 sebesar Rp 515.654.159.310.

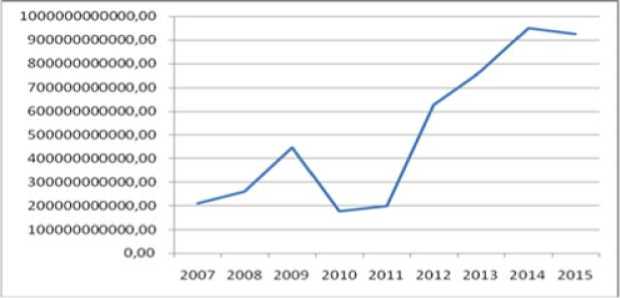

Berdasarkan data yang diperoleh menunjukkan belnja modal dari tahun 2007

hingga 2015. Kondisi belanja modal ditunjukkan pada Gambar 4.

Gambar 4. Belanja Modal Kabupaten Badung Periode 2007-2015

Sumber: Badan Pusat Statistik, 2018

Berdasarkan Gambar 4 dapat dilihat mbelanja modal mengalami fluktuasi

dari tahun 2007 sampai 2015, nilai terendah diketahui pada tahun 2010 sebesar Rp

17.630.282.3279,00 dan nilai tertinggi sebesar Rp 922.772.328.343,62.

Berdasarkan data yang diperoleh menunjukkan kondisi kinerja keuangan

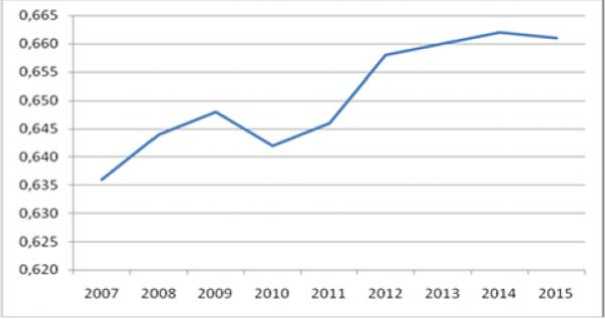

kabupaten Badung dari tahun 2007 hingga 2015.

Gambar 5. Kinerja Keuangan Kabupaten Badung Periode 2007-2015

Sumber: Badan Pusat Statistik, 2018

Kondisi kinerja keuangan ditunjukkan pada Gambar 5. Berdasarkan Gambar 5 dapat ketahui kinerja keuangan kabupaten Badung mengalami fluktuasi dari tahun 2007 sampai 2015 nilai terendah diketahui pada tahun 2007 sebesar 0,636 dan nilai tertinggi pada tahun 2014 sebesar 0,662. Berdasar olah data dengan memakai SPSS, didapatkan statistik deskriptive yang memberi pengertian tentang nilai minimum, nilai maksimum, nilai rata-rata, serta nilai standar deviasi daripada masing-masing variable. Berikut tersajikan hasil daripada statistik deskriptive.

Tabel 2.

Statistik Deskriptif

|

N |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

Y |

9 |

0,636 |

0,662 |

0,650778 |

0,0096148 |

|

X1 |

9 |

98552224529 |

9,00146E+12 |

1596380982764 |

912598484066 |

|

X2 |

9 |

80705583161 |

95654159310 |

394025173641 |

73483898003 |

|

X3 |

9 |

76302823279 |

99069337245 |

5,06136E+11 |

317848514359 |

|

Valid N |

9 |

Sumber: Data Diolah, 2018

Statistik deskriptif pada Tabel 2 menunjukkan bahwa variabel pendapatan asli daerah rata-ratanya (mean) sebesar Rp 1.596.380.982.764 dengan standar deviasi sebesar 912.598.484.066,1. Variabel dana perimbangan dengan rata-rata sebesar Rp 394.025.173.641 dan standar deviasi sebesar 73.483.898.003,4. Pada variabel belanja modal diperoleh nilai rata-rata sebesar Rp 506.136.069.175 dan standar deviasi sebesar 317.848.514.359,2. Variabel kinerja keuangan dengan nilai rata-rata sebesar 0,65 dan standar deviasi 0,009. Berdasarkan hasil analisis regresi linear berganda dengan program SPSS seperti terlihat pada Tabel 3, persamaan regresi linear yang terbentuk adalah:

Y= 1,364 X1 - 0,017 X2 - 0,513 X3

Tabel 3.

Regresi Linear Berganda

Unstandardized Coefficients Standardized Coefficients

|

Model |

B |

Std. Error |

Beta |

t |

Sig. |

|

Constant |

-5.983 |

1,529 |

-3,912 |

0,011 | |

|

PAD |

.316 |

0,027 |

1,364 |

11,561 |

0,000 |

|

Dana Perimbangan |

-0,013 |

0,056 |

-0,017 |

-0,228 |

0,829 |

|

Belanja Modal |

-0,108 |

0,026 |

-0,513 |

-4,078 |

0,010 |

Sumber: Data Diolah, 2018

Dari persamaan regresi linear berganda diatas maka dapat dianalisis sebagai berikut: 1) b1 = 1,364, koefisien regresi bernilai positif artinya apabila dana perimbangan dan belanja modal dianggap konstan maka meningkatnya pendapatan asli daerah akan diikuti oleh meningkatnya kinerja keuangan daerah. 2) b3 = -0,513, koefisien regresi bernilai negatif artinya apabila pendapatan asli daerah dan dana perimbangan dianggap konstan maka meningkatnya belanja modal akan diikuti oleh menurunnya kinerja keuangan daerah.

Uji normalitas memiliki tujuan dalam pengujian apa residu daripada model regresi yang terbuat terdistribusi secara normal ataupun tidaknya. Pengujian normalitas bisa dilaksanakan dengan memakai pengujian Kolmogorov-Smirnov. Bila signifikansi daripada besaran Asymp. Sig. (2-tailed) lebih tinggi daripada 0,05 jadi data itu memiliki distribusi dengan normal.

Tabel 4.

Uji Normalitas

Unstandardized Residual

|

N |

9 | |

|

Normal Parameters |

Mean |

0,0000 |

|

Std. Deviation |

0,01453371 | |

|

Most Extreme |

Absolute |

0,204 |

|

Differences |

Positive |

0,15 |

|

Negative |

-0,204 | |

|

Kolmogorov-Smirnov Z |

0,611 | |

|

Asymp. Sig. (2-tailed) |

0,849 | |

|

Sumber: Data Diolah, 2018 | ||

Berdasarkan Tabel 4. berikut disajikan uji normalitas data. Hasil pengujian Kolmogorov-Smirnov nilai siginifikansnya sejumlah 0,849 jadi bisa terambil kesimpulan bahwasannya data residu memiliki distribusi normal dikarenakan signifikan besaran Asymp. Sig. (2-tailed) lebih tinggi daripada 0,05. Pengujian heteroskedastisitas dilaksanakan agar tahu apa ada didalam model regresi terjadinya tidak sama varians. Pengujian berikut bisa teranalisis lewat pengujian gletzer dengan terlihatnya tingkat signifikans, Bila tingkat signifikans ada diatas 0,05 jadi model regresi berikut independen daripada problem heteroskedastisitas.

Tabel 5.

Uji Heteroskedastisitas

|

Model |

t |

Sig. |

|

Constant |

-0,264 |

0,802 |

|

PAD |

-1,053 |

0,341 |

|

Dana Perimbangan |

0,407 |

0,701 |

|

Belanja Modal |

0,896 |

0,411 |

Sumber: Data Diolah, 2018

Berdasarkan Tabel 5 nilai Sig. PAD sejumlah 0,341, dana perimbangan sejumlah 0,701, dan belanja modal sejumlah 0,411, semua nilai sig variabel bebas lebih besar dari 0,05. Dengan demikian dapat dikatakan bahwa dalam model regresi ini tidak terdapat heteroskedastisitas. Pengujian Multikolinearitas memiliki tujuan agar pengujian apa didalam model regresi ditemukannya ada korelasi diantara variable independen. Model regresi yang bagus harus tidaknya terdapat korelasi antara variable independen. Sebuah model regresi bisa dicap bagus bila tak adanya multikolinearitas didalamnya. Berdasar Tabel 6 model regresi yang terbebas daripada multikolinearitas yaitu yang mempunyai nilai variance inflaction factor (VIF) tak lebih daripada 10 serta memiliki angka tolerance melebihi daripada 10%.

|

Tabel 6. Uji Multikolinearitas | ||

|

Variabel |

Tolerance VIF | |

|

PAD |

0,143 |

6,983 |

|

Dana imbang |

0,374 |

2,673 |

|

Belanja modal |

0,126 |

7,954 |

|

Sumber: Data Diolah, 2018 | ||

Nilai tolerance variabel bebas lebih dari 10% atau 0,1 dimana nilai tolerance dari pendapatan asli daerah sebesar 0,143, dana perimbangan sebesar 0,374, blanja modal sebesar 0,126,. Nilai VIF kurang dari 10 dimana nilai VIF dari pendapatan asli daerah sebesar 6,983, dana perimbangan sebesar 2,673, belanja modal sebesar 7,954. Dengan demikian bisa dibuat kesimpulan tak adanya multikolinearitas diantara variable independen didalam riset berikut.

Tabel 7.

Uji Autokorelasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 0,995 0,990 0,984 0,01838 1,890

Sumber: Data Diolah, 2018

Uji autokorelasi dilakukan untuk mendeteksi adanya korelasi antara data pada masa sebelumnya (t) dengan data sesudahnya (t1). Model uji yang baik adalah terbebas autokorelasi. Uji autokorelasi dapat dilakukan uji Durbin-Watson terhadap variabel pengganggu (disturbance error term)nya. Dengan tingkat kepercayaan 5%. Pada Tabel 7 tercantum nilai Durbin-Watson sebesar 1,890 mendekati nilai 2,0 yang artinya model telah terbebas dari gejala autokorelasi (Nugroho,2015), maka dapat dikatakan bahwa semua instrumen variabel tidak terjadi autokorelasi.

Uji t-statistik digunakan untuk menguji pengaruh parsial dari variabel -variabel independen terhadap variabel dependennya atau pengujian ini dilakukan untuk menguji tingkat signifikansi setiap variabel bebas (independent) yaitu PAD

(X1), dana perimbangan(X2), belanja modal (X3) dalam mempengaruhi variabel terikat (dependent) yaitu kinerja keuangan(Y). Untuk menentukan pengaruh variabel bebas secara parsial terhadap variabel terikat dengan asumsi variabel bebas lain dianggap konstan digunakan uji t.

Berdasarkan nilai thitung yang diperoleh dari hasil regresi nilai thitung 11,561sig 0,00 maka pada taraf signifikansi 5% berarti penolakan HO atau pendapatan asli daerah (X1) berpengaruh positif dan signifikan secara parsial terhadap kinerja keuangan. Berdasarkan nilai thitung yang diperoleh dari hasil regresi nilai thitung -0,228 sig 0,829 maka pada taraf signifikansi 5% berarti penerimaan HO atau dana perimbangan (X2) tak memberikan pengaruh positif dan signifikan dengan cara parsial pada kinerja keuangan. Berdasarkan nilai thitung yang diperoleh dari hasil regresi nilai thitung -4,078 sig 0,010 maka pada taraf signifikansi 5% berarti penolakan HO atau belanja modal (X3) memiliki pengaruh negatif serta signifikan secara parsial pada kinerja keuangan.

Berdasarkan hasil pengujian data secara empiris diketahui nilai thitung 11,561 sig 0,00 maka pada taraf signifikansi 5% berarti penolakan HO atau PAD (X1) memiliki pengaruh positif serta signifikan secara parsial terhadap kinerja keuangan. Hasil riset ini memberikan makna bahwa semakin tinggi pendapatan asli daerah maka semakin tinggi kinerja keuangan daerah. PAD bisa diberi arti sebagai pendapatan yang memiliki sumber daripada pungutan yang dilakukan oleh sebuah daerah berdasar aturan yang berjalan didalam bentuk penerimaan pajak, retribusi serta penerimaan lain yang sah dan bisa dipakai pada tiap orangorang ataupun badan usaha baik pemerintah ataupun swasta.

Peningkatan Pendapatan Asli Daerah dapat berakibat meningkatnya kinerja keuangan pemerintah. Makin tingginya Pendapatan Asli Daerah sebuah daerah, jadi tingkat tergantungnya fiskal daerah pada pemerintah pusat dapat makin kurang. Jika Pendapatan Asli Daerah sebuah daerah tersebut kecil, artinya persentasi Pendapatan Asli Daerah dalam pembiayaan pembangunan akan rendah, hingga kemandirian dari daerah itu pula akan kecil serta dibaliknya apabila jumlah persentase Pendapatan Asli Daerah itu lebih besar, jadi tingkat mandirinya sebuah daerah itu akan meningkat atau lebih besar (Florida, Asha; 2008). Hasil penelitian ini bersesuaian dengan penelitian yang dilakukan oleh Syamni (2013) Menyatakan bahwa PAD berpengaruh signifikan positif terhadap kinerja keuangan. Budianto dan Alexander (2016) menyatakan didalam risetnya bahwa PAD memiliki pengaruh positif pada kinerja keuangan.

Hasil serupa juga diungkapkan oleh Indrawan (2013), PAD berpengaruh signifikan positif terhadap kinerja keuangan. Wenny (2012) dalam penelitiannya yang berjudul analisis berpengaruhnya pendapatan asli daerah (PAD) pada kinerja keuangan di Pemerintah Kabupaten serta Kota di Propinsi Sumatera Selatan, menyatakan bahwasannya Pendapatan Asli Daerah berpengaruh positif dan simultan pada kinerja keuangan Pemerintah Kabupaten dan Kota di Propinsi Sumatera Selatan. Antari dan Ida Bagus (2018) menyatakan dalam penelitiannya bahwasannya PAD memiliki pengaruh positif signifikan pada kinerja keuangan pemda Kabupaten/Kota Provinsi Bali tahun 2011-2015.

Berdasarkan pengujian data secara empiris diketahui nilai thitung -0,228 sig 0,829 maka pada taraf signifikansi 5% berarti penolakan HO atau dana

perimbangan (X2) tak memiliki pengaruh positif dan signifikan dengan cara parsial pada kinerja keuangan. Berdasarkan UU No.33 tahun 2004 serta PP No.55 tahun 2005, dana perimbangan merupakan dana yang memiliki sumber daripada pendapatan APBN yang teralokasi pada daerah agar mendapat dana keperluan daerahnya didalam rangka melaksanakan otonomi. Dana Perimbangan yang terdiri dari DBH pajak serta bukan pajak serta Dana Alokasi Umum serta Dana Alokasi Khusus adalah dana transfer yang berasal dari pemerintah pusat pada pemda berguna untuk memenuhi biaya lebihnya belanja daerah. Jika realisasi belanja daerah lebih besar dari pendapatan daerah, jadi dapat menyebabkan deficit. Dalam menutupi kurangnnya belanja daerah, jika pemerintah pusat memberikan transfer dana berupa dana perimbangan pada pemda. Apabila makin tinggi besaran dana perimbangan yang didapat dari pemerintah pusat, maka dapat terlihat seberapa kuat pemda memiliki ketergantungan terhadap pemerintah pusat dalam menyelesaikan kebutuhan daerah. Hal tersebut tentunya dapat memberikan kinerja keuangan pemda tersebut turun.

Hasil riset berikut tidak cocok dengan yang dilaksanakan oleh Rukmana (2013), Dana Perimbangan memiliki pengaruh signifikan pada kinerja keuangan pemerintah. Pada penelitian yang dilakukan oleh Alfarish (2015), berpendapat Dana Perimbangan berpengaruh positif terhadap kinerja keuangan pemerintah daerah. Hal ini disebabkan oleh penerimaan Dana Perimbangan yang tinggi, dan menyebabkan tingkat ketergantungan yang tinggi terhadap pemerintah pusat. Julitawati et al, (2012) menyatakan bahwa dana perimbangan berpengaruh positif terhadap kinerja keuangan pemerintah kabupaten di Provinsi Aceh.

Berdasarkan hasil pengujian data secara empirik diketahui nilai thitung -4,078 sig 0,026 maka pada taraf signifikansi 5% berarti penolakan HO atau belanja modal (X3) memiliki pengaruh negatif serta signifikan secara parsial pada kinerja keuangan. Hasil riset memberikan makna bahwa semakin tinggi belanja modal maka semakin tinggi pula kinerja keuangan daerah. Pendapatan pemerintah dapat melaksanakan pembangunan infrastruktur juga sarana serta prasarana yang dibutuh sebuah negara, yang dilihat didalam belanja modal yang dilaksanakan oleh pemerintah. Belanja modal yang tinggi adalah cermin daripada banyak atau tidaknya infrastruktur serta sarana yang terbangun. Makin banyaknya pembangunan yang dilaksanakan dapat memberi peningkatan pertumbuhan kinerja keuangan daerah, cocok dengan logika, makin banyaknya sumber yang memproduksi, jadi hasil juga dapat makin besar. Hal berikut cocok dengan pengertian yang terdapat sebelum, dimana PKKD memiliki arti yaitu "meningkatnya pencapaian daripada sebuah hasil kerja pada bidang keuangan daerah yang termasuk anggaran serta realisasi Pendapatan Asli Daerah serta Belanja Modal caranya memakai indikasi keuangan yang tetap lewat sebuah kebijakan ataupun peraturan perundang-undangan daripada sebuah tahun anggaran kepada tahun anggaran selanjutnya.

Hasil dari penelitian ini sejalan dengan hasil yang didapatkan dari penelitian-penelitian sbelumnya seperti, penelitian dari Nugroho juga Rohman (2012) yang mendapat hasil bahwasannya belanja modal memiliki pengaruh negatif signifikan pada pertumbuhan kinerja keuangan daerah dengan cara langsung karena kinerja dari karyawan tidak maximal serta anggaran belanja

modal sering dipakai agar kepentingan pribadi hingga timbulnya tindakan korupsi. Riset yang dilaksanakan andirfa et al. (2016) memberi pernyataan bahwasannya belanja modal memiliki pengaruh negates dengan parsial pada kinerja keuangan. Darwanis serta Saputra (2014) yang didapatkan hasil bahwasannya belanja modal mempunyai pengaruh negatif pada kinerja keuangan pemerintah daerah.

SIMPULAN DAN SARAN

Berdasar kepada hasil analisis yang sudah diuraikan pada bab sebelumnya sehingga bisa ditarik beberapa simpulan untuk menjawab rumusan masalah yakni sebagai berikut: 1) Pendapatan asli daerah berpengaruh positif dan signifikan terhadap kinerja keuangan daerah kabupaten Badung. Semakin tinggi PAD semakin baik kinerja keuangan daerah kabupaten Badung. 2) Dana perimbangan berpengaruh negatif tapi tidak signifikan terhadap kinerja keuangan daerah kabupaten Badung. Semakin tinggi pada dana perimbangan, kinerja keuangan pemerintah daerah menurun namun tidak signifikan mempengaruhi. 3) Belanja modal berpengaruh negatif dan signifikan terhadap kinerja keuangan daerah kabupaten Badung. Semakin tinggi belanja modal menyebabkan kinerja keuangan daerah kabupaten Badung menurun.

Berdasarkan hasil analisis dan simpulan di atas maka dapat diajukan saran sebagai berikut. 1) Pemerintah kabupaten Badung diharapakan dapat meningkatkan pendapatan asli daerah melalui sektor pariwisata khususnya daerah Badung yang memiliki banyak potensi alam untuk dijadikan destinasi pariwisata. 2) Pemerintah kabupaten Badung harus memperhatikan peningkatan belanja modal karena dapat menyebabkan penurunan kinerja.

REFERENSI

Alfarish, H Salman. (2015). Pengaruh Pajak Daerah, Retribusi Daerah, dan Dana Perimbangan Terhadap Kinerja Keuangan Pemerintah Daerah (Studi Empiris Pada Kabupaten dan Kota di Provinsi Sumatera Barat). Jurnal Ekonomi Pembangunan Universitas Negeri Padang 2 (6): 23-34.

Andrei, Petre. (2013). The Analysis Of The Financial Performance Of Local Authorities In The Context Of Budgetary Constraints. Journal Management & Marketing Challenges for the Knowledge Society, 8, (3): 553-574.

Andirfa, Mulia., Hasan, Basan., M.Shabri, A. Maijid. (2016). Pengaruh Belanja Modal, Dana Perimbangan Dan Pendapatan Asli Daerah Terhadap Kinerja Keuangan Kabupaten Dan Kota Di Provinsi Aceh. Jurnal Magister Akuntansi. 5(3): 30-38.

Anggara, Feri. (2014). Pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum Terhadap Pengalokasian Belanja Modal (Studi pada Pemerintah Kabupaten, Pemerintah Kota dan Pemerintah Provisi di Sumatera Barat). Jurnal Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Sumatera Barat 4 (2): 125-140.

Adi, Priyo Hari. (2006). Hubungan antara Pertumbuhan Ekonomi Daerah, Belanja Pembangunan dan Pendapatan Asli Daerah (studi kasus S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1) e-Journal Akuntansi Undiksha 3 (1): 44-56.

Arief, Afandi. (2013). Analisis Kinerja Keuangan Pemerintah Provinsi Kalimantan Timur Tahun Anggaran 2009-2012. Jurnal Fakultas Ekonomi Universitas Mulawarman 2 (7): 210-222.

Ayinde, Kayode., John Kuranga., Adewale F. Lukman. (2015). Modeling Nigerian Government Expenditure, Revenue and Economic Growth: CoIntergration, Error Corecction Mechanism and Combined Estimators Analysis Approach. Asian Economic and Financial Review, 5 (6): 858867.

Badrudin, Rudy. (2011). Effect of Fiscal Decentralization on Capital Expenditure, Growth, and Welfare. Economic Journal of Emerging Markets, 3 (3): 211223.

Bastian, I. (2012). Akuntansi Sektor Publik Suatu Pengantar. Jakarta: Erlangga.

Budianto., dan Stanly, W Alexander. (2016). Pengaruh Pad Dan Dana Perimbangan Terhadap Kinerja Keuangan Pemerintah Kabupaten/Kota Di Provinsi Sulawesi Utara. Jurnal EMBA. 4, (4): 844-851.

Cheruiyot, Patrick Mutai. (2017). Effect of Public Fiancial Management Practices on Performance in Kericho County Government, Kenya. International Journal of Education and Reseacrh, 5 (12): 1045-1064.

Cuza, Alexandru Ioan. (2012). Anaysis Of The Relationship Between Fdi And Economic Growth. Journal of Economics and Public Administration 12 (1): 546-564.

Darwanis., dan Saputra, Ryanda. (2014). Pengaruh Belanja Modal terhadap Pendapatan Asli Daerah dan Dampaknya pada Kinerja Keuangan Pemerintah Daerah. Jurnal Dinamika Akuntansi dan Bisnis, 1 (2): 183199.

Florida, Asha. (2006). Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara. Jurnal EP USU 4 (2): 78-98.

Ghozali, I. (2013). Aplikasi Analisis Multivariate dengan Program IBM SPSS 21 Update PLS Regresi. Semarang: Badan Penerbit Universitas Diponegoro.

Antari, Ni Putu Gina Sukma., dan Sedana, Ida Bagus Panji. (2018). Pengaruh Pendapatan Asli Daerah dan Belanja Modal Terhadap KOnerja Keuangan Pemerintah Daerah. E-Jurnal Manajemen UNUD, 7, (2): 1080-1110.

Haukilo, Emaunuel Be. (2011). Evaluasi Kinerja Keuangan Pemerintah Daerah Kabupaten Timor Tengah Utara (Studi Kasus Sebelum dan Sesudah Otonomi Daerah). Jurnal UNS 1 (2): 44-61.

Hossain, Anwar. (2015). Ensuring Accountability and Transparency at Local Level Finance. Bangladesh Development Research Working Paper 2 (5): 621-645.

Indrawan, M. Yusuf. (2013). Faktor-faktor yang Memengaruhi Kinerja Keuangan pada Pemerintah Kabupaten/Kota se-Provinsi Sulawesi Selatan. E-Jurnal Manajemen Universitas Hasanuddin 2 (2): 23-39.

Julitawati, Ebit., Darwanis, Jalaludin. (2012). Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Perimbangan Terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Aceh. E-Jurnal Unsyiah 1 (2): 15-29.

Kis-Katos, Kristina., Sjahrir, Bambang Suharnoko. (2014). The impact of fiscal and political decentralization on local public investments. Journal of Economic Research, University Freiburg., 2 (7): 77-98.

Kuncoro, Mudrajad. (2011). Metode Kuantitatif. Teori dan Aplikasi Untuk Bisnis dan Ekonomi Edisi 4. Yogyakarta: UPP STIM YKPN.

Mahmudi. (2010). Manajemen Keuangan Daerah. Yogyakarta: Erlangga

Mamonto. (2015). Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap Belanja Modal (Studi pada Kabupaten Bolaang Mongondow Periode 2004- 2013). Jurnal Ekonomi Universitas Sam Ratulangi Manado, 3 (2): 214-231.

Mardiasmo. (2009). Akuntansi Sektor Publik, Yogyakarta: ANDI.

Mariani, L. (2013). Analisis Kinerja Keuangan Pemerintah Sesudah Pemekaran Daerah. Jurnal Akuntansi. 1 (2): 101-123.

Marimuthu, Maran. (2009). Human Capital Development And Its Impact On Firm Performance: Evidence From Developmental Economics. The Journal of International Social Research 2 (8): 952-974.

Martini. (2014). Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus Terhadap Belanja Modal pada Kabupaten Buleleng Tahun 2006-2012. Jurnal Ekonomi Universitas Pendidikan Ganesha 2 (2): 45-59.

Maryadi. (2014). Pengaruh Pendapatan Asli Daerah, Dana ALokasi Umum, Dana Bagi Hasil, Sisa Lebih Pembiayaan Anggaran dan Luas Wilayah Terhadap Belanja Modal pada Kabupaten dan Kota di Indonesia Tahun 2012. Jurnal Ekonomi Universitas Maritim Raja Ali Haji Tanjungpinang 1 (6): 13-24.

Mohammed, Ahmed., Salihu. (2015). Expenditure and Internally Generated Revenue Relationship: An Analysis of Local Governments in Adamawa State, Nigeria. Journal of Arts, Science & Commerce, 6 (3): 67-77.

Musleh, Uddin Ahmed. (2017). Local Government Decentralization Efforts for Revenue/Resource Mobilization in Developing Countries. Journal of East Asian Studies, 3 (15): 215-257

Nugroho, Fajar., dan Abdul, Rohman. (2012). Pengaruh Belanja Modal Terhadap Pertumbuhan Kinerja Keuangan Daerah Dengan Pendapatan Asli Daerah Sebagai Variabel Intervening (Studi Kasus Di Propinsi Jawa Tengah), E-Jurnal Mnajemen UNS, 2 (8): 1-14.

Panji, I Putu Barat., dan Indrajaya, I Gusti Bagus. (2016). Pengaruh Dana Perimbangan terhadap Pertumbuhan Ekonomi dan Tingkat Kemiskinan di Provinsi Bali. E-Jurnal EP Unud. 5 (3): 316-337.

Kementrian Dalam Negeri, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

Kementrian Dalam Negeri, Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

Kementrian Keuangan, Peraturan Menteri Keuangan No. 101/PMK.02/2011 tentang Klasifikasi Anggaran.

___, Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 tentang Dana Perimbangan.

Purwanto., dan Fiona Puspita Devi. (2013). Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU) Terhadap Belanja Modal (studi kasus pada kabupaten dan kota provinsi jawa tengah tahun 2008-2011). Jurnal Ekonomi Pembangunan UNY 1 (2): 1-12.

Puspitasari. Ayu febriyanti. (2012). Analisis Kinerja Keuangan Pemerintah Daerah Kota Malang Tahun Anggaran 2007-2011. E-Jurnal Manajemen UB 2 (7): 12-25.

Rukmana, Wan Vidi. (2013). Pengaruh Pajak Daerah, Retribusi Daerah, dan Dana Perimbangan Terhadap Kinerja Keuangan Pemerintah Provinsi Kepulauan Riau. Jurnal Ekonomi dan Bisnis Universitas Maritim Raja Ali Haji Tanjung Pinang 3 (2): 85-97.

Shende, Suresh N. (2002). Improving Financial Resource Mobilization in Developing Countries and Economies in Transition. Journal of Public Economies and Public Administration, 2 (2): 468-482.

Simanjuntak, Payaman J. (2005). Manajemen dan Evaluasi Kinerja. Jakarta: FE UI. Sistem Administrasi Negara Republik Indonesia jilid II. 1994. Jakarta: CV Haji Masagung.

Sularso, H., Restianto, Y.E. (2011). Pengaruh Kinerja Keuangan Terhadap Alokasi Belanja Modal dan Pertumbuhan Ekonomi Kabupaten/Kota di Jawa Tengah. Media Riset Akuntansi, 1 (2): 109-124.

Suparmoko, M. (2011). Ekonomika Pembangunan. Penerbit BPFE,Yogyakarta.

Swastika, Lingga. (2013). Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum Terhadap Pengalokasian Belanja Modal di Kabupaten Boyolali Periode Tahun 2005-2012. Jurnal EP Universitas Muhammadiyah Surakarta 2 (1): 74-96.

Syamni, Ghazali., Nurliana, Mutia. (2013). Pengaruh Komponen Pendapatan Asli Daerah Terhadap Kinerja Keuangan Pemerintah Kota Lhokseumawe. Jurnal Ekonomi Universitas Almuslim Bireuen 1 (2): 102-124.

Tuasikal, Askam. (2008). Pengaruh DAU, DAK, PAD, dan PDRB Terhadap Belanja Modal Pemerintah Daerah Kabupaten dan Kota di Indonesia. Jurnal Ekonomi Universitas Pattimura Ambon 2 (2): 59-73.

Ullah, Md. Anwar. (2010). Financial Resources Mobilization Performance of Rural Local Government: Case Study of Three Union Parishad in Bangladesh. Journal of Asian Social Science, 6 (11): 845-876.

___, Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintah Daerah.

___, Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat Dan Daerah.

___, Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.

___, Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Uryszek, Tomasz. (2013). Financial Management of Local Governments in Poland–Selected Problems. Journal of Economics, Business and Management, 1 (3): 465-482.

Wenny, Cherrya Dhia. (2012). Analisis Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Kinerja Keuangan Pada Pemerintah Kabupaten dan Kota di Provinsi Sumatera Selatan. Jurnal Ilmiah STIE MDP 1 (4): 11-26.

Yulia, Astiti D.N., dan Mimba, N.P. Sri Harta. (2016). Pengaruh Belanja Rutin dan Belanja Modal pada Kinerja Keuangan Pemerintah Daerah. E-Jurnal Akuntansi Universitas Udayana, 14 (3): 1924-1950.

Zelmiyanti, Riri. (2016). Pendekatan Teori Keagenan Pada Kinerja Keuangan Daerah Dan Belanja Modal (Studi Pada Provinsi Di Indonesia). JRAK. 7(1): 11-21.

1345

Discussion and feedback