INKLUSI KEUANGAN DALAM HUBUNGANNYA DENGAN PERTUMBUHAN UMKM DAN TINGKAT KESEJAHTERAAN MASYARAKAT DI PROVINSI BALI

on

E-Jurnal Manajemen Unud, Vol. 7, No. 12, 2018: 6420 - 6444

ISSN: 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2018.v7.i12.p2

INKLUSI KEUANGAN DALAM HUBUNGANNYA DENGAN PERTUMBUHAN UMKM DAN TINGKAT KESEJAHTERAAN MASYARAKAT DI PROVINSI BALI

Diana Adriani1

I Gst. Bgs. Wiksuana2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia E-mail: adrianidiana@gmail.com

ABSTRAK

Inklusi keuangan merupakan seluruh upaya untuk meningkatkan akses masyarakat terhadap jasa-jasa keuangan dengan cara menghilangkan segala bentuk hambatan baik yang bersifat harga maupun non harga. UMKM adalah usaha produktif milik orang perorangan dan/atau badan, yang memenuhi kriteria UMKM sebagaimana diatur dalam undang-undang. Terdapat empat konsep utama kesejahteraan yaitu; 1) Mendorong pertumbuhan ekonomi, 2) Menciptakan stabilitas sistem keuangan, 3) Mendukung program penanggulangan kemiskinan, 4) Mengurangi kesenjangan antar individu dan antar daerah. Tujuan dari penelitian ini adalah; 1) Mampu mengetahui dan menganalisis hubungan inklusi keuangan dengan pertumbuhan UMKM di Provinsi Bali, 2) Mampu mengetahui dan menganalisis hubungan inklusi keuangan dengan kesejahteraan masyarakat di Provinsi Bali. Penelitian ini dilakukkan dengan menggunakan metode penelitian kuantitatif deskriptif dan berlokasi di Provinsi Bali. Hasil penelitian menunjukan bahwa; 1) Inklusi keuangan mampu memicu pertumbuhan UMKM baru dan peningkatan pertumbuhan ekonomi, 2) Inklusi keuangan dalam jangka pendek belum mampu meningkatkan kesejahteraan masyarakat, khususnya dalam menekan angka kemiskinan.

Kata kunci: inklusi keuangan, UMKM, kesejahteraan masyarakat.

ABSTRACT

Financial inclusion is an effort to increase public access to financial services by eliminating all forms of barriers, both price and non-price. SMEs are productive enterprises owned by individuals and / or agencies, which meet the criteria of MSME as stipulated in law. The purpose of this research is; 1) Able to know and analyze the relationship of financial inclusion with the growth of SMEs in Bali Province, 2) Able to know and analyze the relationship of financial inclusion with the welfare of society in Bali Province. This research was conducted using descriptive quantitative research method and located in Bali Province. The results showed that; 1) Financial inclusion can trigger the growth of new MSMEs and increase economic growth, 2) Short-term financial inclusion has not been able to improve the welfare of the community, especially in reducing poverty.

Keywords: financial inclusion, micro, small, medium enterprises, community welfare.

PENDAHULUAN

Percepatan pertumbuhan ekonomi memang berperan sebagai syarat yang strategis bagi peningkatan kualitas kehidupan rakyat, namun pertumbuhan ekonomi tidak akan terjadi jika tidak ada aktivitas ekonomi dari masyarakat. Berdasarkan observasi pendahuluan yang penulis lakukan, salah sektor yang berperan strategis untuk menggerakan perekonomian adalah sektor keuangan. Hal ini juga diyakini oleh Wakil Presiden Jusuf Kalla yang mengatakan bahwa sektor keuangan adalah darah yang menggerakkan perekonomian (Metrotvnews, 2017). Dinamika yang terjadi pada sektor keuangan tidak dapat dilepaskan dari perjalanan sistem keuangan dalam menjalankan fungsinya. Pada sistem tersebut terdapat pelaku, produk, kebijakan, dan mekanisme berlangsungnya sebuah kegiatan. Keberadaan sistem keuangan dalam ranah perekonomian nasional dapat memberikan ruang yang lebih luas bagi pelaku ekonomi untuk dapat menjalankan transaksi ekonominya. Sistem keuangan pun dapat berperan sebagai tulang punggung perekonomian, baik dalam skala regional, nasional, maupun internasional. Untuk dapat mendukung percepatan pertumbuhan ekonomi yang berkeadilan dan mampu memberantas kemiskinan, kontribusi sektor keuangan perlu dioptimalkan dengan membuka akses layanan jasa keuangan seluas mungkin kepada masyarakat dan pelaku usaha seperti Usaha Mikro, Kecil dan Menengah (UMKM).

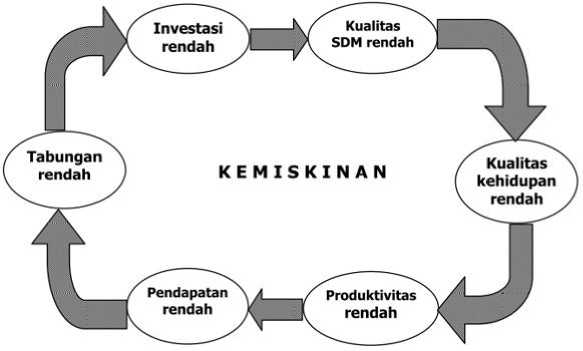

Penyebab terjadinya kemiskinan adalah masyarakat yang memang dalam kondisi miskin, yaitu miskin sumber daya, miskin produktivitas, miskin pendapatan, miskin tabungan dan miskin investasi. Dampak dari kondisi miskin itu digambarkan melalui lingkaran setan kemiskinan (Gambar 1.). Untuk dapat

mengatasi kemiskinan atau memutus lingkaran setan kemiskinan ini adalah mendorong terjadinya investasi produktif. Investasi produktif diharapkan dapat mendorong pertumbuhan ekonomi, membuka lapangan pekerjaan, meningkatkan pendapatan masyarakat, dan meningkatkan kualitas sumber daya manusia sehingga pada akhirnya dapat memutus lingkaran setan kemiskinan (Supriyanto, 2006).

Gambar 1. Lingkaran Setan Kemiskinan

Sumber: Supriyanto, 2006

UMKM menjadi unit yang strategis dalam menggerakkan perekonomian

karena UMKM dapat menjangkau hingga lapisan masyarakat paling bawah. Namun UMKM juga tidak akan bisa bergerak optimal jika sistem keuangan tidak bersahabat dengan para pelaku UMKM. Salah satu sistem keuangan yang sedang banyak disoroti oleh para peneliti untuk bisa mengatasi masalah pembangunan ekonomi adalah suatu model yang bernama “Inklusi Keuangan”. Inklusi keuangan merupakan upaya untuk mendorong sistem keuangan agar dapat diakses seluruh lapisan masyarakat, sehingga mendorong pertumbuhan ekonomi yang berkualitas sekaligus mengatasi kemiskinan.

Pada penelitian yang dilakukan oleh Sanjaya (2014) tujuan utama dari inklusi keuangan adalah upaya mengurangi kemiskinan. Pentingnya inklusi keuangan ini dilihat dari fakta dimana tidak semua penduduk memiliki akses yang sama terhadap sumber daya ekonomi, sedangkan disaat yang sama pula setiap penduduk harus memenuhi kebutuhan hidupnya. Kemiskinan dan disparitas ekonomi antar kelompok masyarakat dapat terjadi karena ketidakberdayaan masyarakat dalam memperoleh akses terhadap sistem keuangan yang ada. Oleh karenanya, hal yang terjadi adalah sistem keuangan hanya hidup dalam lingkungannya sendiri tanpa memberikan dampak yang nyata terhadap keberadaan sektor lain di luar sektor keuangan. Menurut Bintan (2015), pertumbuhan yang inklusif didasari oleh tiga komponen penting yaitu keberhasilan memaksimumkan kesempatan atau peluang ekonomi bagi seluruh lapisan masyarakat, ketersediaan jaringan pengaman sosial bagi seluruh lapisan masyarakat, dan keberhasilan menjamin keadilan akses terhadap kesempatan kerja. Penelitian mengenai dampak inklusi keuangan terhadap pengentasan kemikinan telah dilakukan oleh Dixit dan Ghosh (2013) dimana hasilnya ialah penyediaan akses layanan keuangan memiliki potensi untuk mengeluarkan masyarakat miskin dari lingkaran setan kemiskinan melalui budaya menabung, penghematan, serta menciptakan mekanisme pembayaran yang efisien dan rendah biaya (Bank Indonesia, 2016).

Berdasarkan penelitian Sanjaya (2014), Saat ini inklusi keuangan telah menjadi agenda penting di berbagai negara termasuk Indonesia. Pada bulan Juni 2012, Bank Indonesia bekerjasama dengan Sekretariat Wakil Presiden-Tim Nasional Percepatan Penanggulangan Kemiskinan (TNP2K) dan Badan Kebijakan

Fiskal-Kementerian Keuangan mengeluarkan Strategi Nasional Keuangan Inklusif (SNKI). Upaya perluasan akses masyarakat terhadap layanan keuangan juga tercantum dalam Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2015–2019 yang merupakan penjabaran dari Nawa Cita (9 agenda prioritas Joko Widodo – Jusuf Kalla), dimana bertujuan untuk mewujudkan kemandirian ekonomi dengan menggerakkan sektor strategis ekonomi domestik. Sasarannya adalah meningkatkan akses masyarakat dan Usaha Mikro, Kecil, dan Menengah (UMKM) terhadap layanan jasa keuangan formal dalam kerangka pembangunan ekonomi yang inklusif dan berkeadilan.

UMKM memiliki karakteristik yang unik dalam memainkan perannya untuk mendukung pembangunan ekonomi. Penulis teringat pada buku karya Schumacher yang menitik beratkan pada pentingnya hal kecil di dalam sesuatu yang besar. UMKM menjadi perumpamaan yang tepat karena mewakili hal-hal yang kecil namun mempunyai peran penting dan strategis dalam pembangunan ekonomi nasional seperti : menyerap tenaga kerja, berperan dalam mendistribusikan hasil-hasil pembangunan, dan UMKM juga telah terbukti tidak terpengaruh terhadap krisis. Ketika krisis menerpa pada periode tahun 1997 – 1998, hanya UMKM yang mampu tetap berdiri kokoh. (Sarwono, 2015)

Aktivitas UMKM dalam kegiatan ekonomi dapat meningkatkan pendapatan masyarakat yang bergerak dalam kegiatan usaha ekonomi di sektor informal yang berskala usaha mikro, terutama yang masih berstatus keluarga miskin dalam rangka memperoleh pendapatan yang tetap, melalui upaya peningkatan kapasitas usaha sehingga menjadi unit usaha yang lebih mandiri, berkelanjutan dan siap untuk

tumbuh dan bersaing. Pemberdayaan UMKM juga dapat menjadi strategi pembangunan ekonomi yang dapat merangkul elemen masyakarat hingga kelas yang paling bawah, karena pemikiran semacam ini menganjurkan orientasi strategi pembangunan regional yang mayoritas melibatkan produksi lokal dan usaha kecil untuk penggunaan dan konsumsi lokal.

Pertumbuhan UMKM semakin bertambah seiring dengan mulai dikampanyekannya ekonomi kreatif oleh pemerintah. Hal ini cukup banyak memotivasi masyarakat untuk memberikan nilai jual terhadap ide kreatifnya. Sebagai daerah yang identik dengan seni dan budaya, Bali tentunya menjadi daerah yang menarik untuk diteliti. Pariwisata Bali yang selama ini dikenal dengan seni dan budayanya cukup banyak melahirkan pelaku UMKM baru untuk dapat terus menarik minat pada wisatawan baik mancanegara maupun lokal. Hal ini mengindikasikan bahwa kinerja ekonomi Bali banyak disokong oleh keberadaan usaha/perusahaan UMKM. Untuk dapat menghidupkan gairah UMKM ini, maka menjadi menarik pula untuk meneliti sejauh mana peran sistem keuangan berperan yang dalam hal ini adalah inklusi keuangan dalam menstimuluus pertumbuhan UMKM.

Konsep inklusi keuangan muncul setelah adanya konsep eksklusi keuangan. Eksklusi keuangan merupakan sebuah proses dimana orang menghadapi kesulitan dalam mengakses dan/atau menggunakan jasa keuangan maupun produk di pasar pada umumnya yang sesuai dengan kebutuhan mereka sehingga mereka tidak dapat menjalani kehidupan sosial dalam masyarakat di tempat mereka berada. Inklusi keuangan merupakan seluruh upaya untuk meningkatkan akses masyarakat

terhadap jasa-jasa keuangan dengan cara menghilangkan segala bentuk hambatan baik yang bersifat harga maupun non harga (Bank Indonesia, 2014). Sarma (2012) mendefinisikan inklusi keuangan sebagai sebuah proses yang menjamin kemudahan dalam akses, ketersediaan, dan manfaat dari sistem keuangan formal bagi seluruh pelaku ekonomi.

Upaya pengentasan kemiskinan dapat dilakukan dengan memperluas akses UMKM dalam mendapatkan fasilitas permodalan yang tidak hanya dari lembaga keuangan formal tapi juga dari Lembaga Keuangan Mikro (LKM). LKM mampu memberikan berbagai jenis pembiayaan kepada UMKM, sehingga dapat menjadi alternatif pembiayaan yang cukup potensial mengingat sebagian besar pelaku UMKM belum memanfaatkan lembaga-lembaga keuangan (Wijono, 2005).

Kalpande, Gupta, dan Dandekar (2010) dalam penelitiannya menyatakan bahwa ancaman utama yang diamati adalah persaingan dari perusahaan besar & multinasional, keketatan keuangan dan keusangan teknologi. Jadi persoalan keuangan juga merupakan salah satu yang menjadi masalah dan tantangan yang harus dihadapi oleh UMKM pada umumnya. Penelitian lain, Morgan dan Pontines (2014) menyebutkan dalam penelitiannya jika peningkatan pinjaman oleh perusahan kecil dan menengah (UMKM) akan meningkatkan stabilitas keuangan yang digambarkan oleh semakin menurunkan non-perfoming loan (NPL).

Indonesia telah memiliki prioritas pembangunan, sesuai dengan program dan prioritas dalam Nawa Cita dalam lingkup nasional dan Sustainable Development Goals (SDGs) dalam lingkup internasional. Nawa Cita sendiri adalah visi yang diusung oleh Jokowi-Jusuf Kalla saat mencalonkan diri sebagai presiden

dan wakil presiden. Adapun makna dari Nawa Cita adalah Sembilan Cita yang menandakan bahwa ada 9 tujuan utama yang ingin dicapai masa pemerintahan Jokowi-JK, dari kesembilan tujuan tersebut, salah satu tujuan yang dijadikan acuan dalam penelitian ini adalah mewujudkan kemandirian ekonomi dengan menggerakan sektor-sektor strategis ekonomi dan domestik. SDGs sendiri adalah tujuan pembangunan berkelanjutan yang diusung oleh PBB dan disepakati banyak negara di dunia. SDGs memiliki prinsip universal, integrasi, dan inklusif untuk meyakinkan bahwa tidak akan ada seorang pun yang terlewatkan “no one left behind”. (sdgsindonesia.or.id)

Terdapat konvergensi dan divergensi antara SDGs dan Nawa Cita, dimana beberapa fokus SDGs dapat menjadi panduan pembangunan serta sesuai dengan sembilan agenda prioritas Presiden Joko Widodo (Nawa Cita) di antaranya adalah pengentasan kemiskinan dan pembangunan ekonomi berkelanjutan yang difokuskan pada pertumbuhan inklusif. (Buku Panduan SDGs untuk Pemerintah Daerah)

Untuk dapat mengukur kesejahteraan daerah, terdapat banyak aspek yang sangat kompleks dan tidak mungkin untuk menyajikan data yang mampu mengukur semua aspek kesejahteraan. Maka dari itu, penulis membuat indikator kesejahteraan yang sesuai dengan konsep dari SNKI. Terdapat empat konsep utama yang saling menguatkan yaitu mendorong pertumbuhan ekonomi, menciptakan stabilitas sistem keuangan, mendukung program penanggulangan kemiskinan, serta mengurangi kesenjangan antar individu dan antardaerah.

Menurut Todaro dan Smith (2011), salah satu indikator keberhasilan pembangunan suatu negara adalah laju pertumbuhan ekonomi yang dapat mencerminkan kemampuan pertambahan pendapatan nasional dari waktu ke waktu. Terdapat tiga komponen yang berpengaruh terhadap pertumbuhan ekonomi, yaitu akumulasi modal, pertumbuhan jumlah penduduk, dan kemajuan teknologi. Akumulasi modal akan terjadi apabila sebagian dari pendapatan ditabung dan diinvestasikan kembali dengan tujuan memperbesar output dan pendapatan dikemudian hari. Pertumbuhan penduduk secara tradisonal dianggap sebagai salah satu faktor positif yang memacu pertumbuhan ekonomi karena akan menambah jumlah tenaga kerja serta memperbesar ukuran pasar. Dalam pengertian yang paling sederhana, kemajuan teknologi karena ditemukannnya cara baru atau perbaikan atas cara-cara lama dalam menangani pekerjaan-pekerjaan secara tradisional yang biasanya dilakukan secara manual juga pada akhirnya mampu memacu pertumbuhan ekonomi. Teori pertumbuhan ekonomi bisa didefiniskan sebagai penjelasan mengenai faktor-faktor apa yang menentukan kenaikan output perkapita dalam jangka panjang dan penjelasan mengenai faktor-faktor tersebut berinteraksi satu sama lain sehingga menjadi proses pembangunan.

Hannig dan Jansen (2010) dalam penelitiannya menyebutkan bahwa pemberian jasa-jasa keuangan sebaiknya banyak diberikan kepada kelompok berpendapatan rendah karena selain dapat meningkatkan stabilitas ekonomi namun juga dapat membantu keberlanjutan aktivitas ekonomi lokal. Prasad (2010) juga berpendapat bahwa pada tingkat negara inklusi keuangan dapat meningkatkan efisiensi dalam intermediasi keuangan melalui peningkatan tabungan domestik dan

investasi sehingga mendorong stabilitas ekonomi. Hasil penelitian yang berbeda mengenai dampak inklusi keuangan dan stabilitas sistem keuangan didapatkan oleh Dupas et al. (2012) yang melakukan penelitian di Kenya, didapatkan hasil bahwa peningkatan layanan jasa perbankan tidak menyebabkan peningkatan stabilitas keuangan dikarenakan tidak diikuti penurunan biaya pinjaman bagi masyarakat menengah bawah, kurangnya kepercayaan, serta tidak diikuti oleh peningkatan kualitas layanan.

Bank Indonesia (2007) menyatakan Stabilitas Sistem Keuangan (SSK) merupakan sistem keuangan yang stabil yang mampu mengalokasikan sumber dana dan menyerap guncangan (shock) yang terjadi sehingga dapat mencegah gangguan terhadap kegiatan sektor riil dan sistem keuangan. Menurut European Central Bank (2012), stabilitas sistem keuangan merupakan kondisi dimana sistem keuangan dapat mengatasi shock serta mengurangi hambatan dalam proses intermediasi keuangan.

Khan (2011) menyatakan bahwa inklusi keuangan berpotensi menimbulkan dampak positif dan negetaif terhadap stabilitas sistem keuangan. Dampak negatif inklusi keuangan dikarenakan inklusi keuangan dapat menurunkan standar kredit lembaga keuangan. Lembaga keuangan berusaha menjangkau kalangan masyarakat bawah yang unbankabel dengan menurunkan syarat-syarat pinjaman, kedua dapat meningkatkan risiko reputasi bank dikarenakan guna meningkatkan fasilitas jasa-jasa keuangan beberapa negara yang menurunkan standar operasi atau pendirian suatu lembaga keuangan untuk daerah pedesaan, serta dapat menyebabkan instabilitas karena regulasi yang tidak matang dan mencukupi dari lembaga

microfinance. Inklusi keuangan dapat menyebabkan dampak positif jika dapat meningkatkan diversifikasi aset perbankan, stabilitas basis tabungan, serta meningkatkan transmisi kebijakan moneter.

Kemiskinan dipandang sebagai ketidakmampuan dari sisi ekonomi untuk memenuhi kebutuhan dasar makanan dan bukan makanan yang diukur dari sisi pengeluaran. Penduduk miskin adalah penduduk yang memiliki rata-rata pengeluaran perkapita perbulan di bawah garis kemiskinan (BPS, 2016). Tujuan pertama yang tercantum dalam Sustainable Development Goals (SDGs) yaitu mengakhiri kemiskinan. SDGs merupakan suatu bentuk aksi dunia terhadap beragam permasalahan di bidang sosial, ekonomi, dan lingkungan. Kemiskinan diangkat sebagai tujuan utama tentu bukan tanpa alasan. Peningkatan kesejahteraan yang terukur dari penurunan tingkat kemiskinan merupakan cerminan keberhasilan pembangunan yang didambakan setiap negara, termasuk Indonesia.

Teori ketidakseimbangan pertumbuhan wilayah ini muncul sebagai ketidakpuasan terhadap konsep kestabilan dan keseimbangan pertumbuhan dari teori Neoklasik. Teori ketidakseimbangan mengemukakan bahwa kekuatan pasar tidak dapat menghilangkan perbedaan-perbedaan antar wilayah dalam suatu negara. Bahkan ada kemungkinan bahwa kekuatan-kekuatan tersebut akan menciptakan atau memperburuk perbedaan-perbedaan tersebut.

Myrdal dalam Abipraja (2002) berpendapat bahwa perubahan dalam suatu sistem sosial tidak diikuti oleh penggantian perubahan-perubahan pada arah yang berlawanan. Beranjak dari pendapat ini, ia mengembangkan teori penyebab kumulatif dan berputarnya proses sosial untuk menjelaskan ketimpangan

internasional dan antar wilayah. Dalam teori ini dijelaskan bahwa terdapat dua kekuatan yang berkeja dalam proses pertumbuhan ekonomi yaitu efek balik (backwash effect) dan efek penyebaran (spread effect). Di daerah-daerah yang sedang berkembang permintaan barang dan jasa akan mendorong naiknya investasi, yang pada gilirannya akan meningkatkan pendapatan. Sebaliknya di daerah-daerah yang kurang berkembang permintaan akan investasi rendah karena pendapatan masyarakat rendah.

Teori tersebut sejalan dengan teori yang diungkapkan oleh Hirschman dalam Arsyad (1999:58) yang mengatakan bahwa jika suatu daerah mengalami perkembangan maka perkembangan itu akan membawa pengaruh atau imbas ke daerah lain. Jika perbedaan antara daerah tersebut semakin menyempit berarti terjadi imbas yang baik karena terjadi proses penetasan ke bawah (trickling down effects), namun jika perbedaan antara kedua daerah tersebut semakin jauh berarti terjadi proses pengkutuban (polarization effects).

Bilamana spread effect lebih besar bila dibandingkan backwash effect tentu tidak menjadi masalah, karena ekspansi daerah kaya akan mempercepat pembangunan daerah miskin, tapi sebaliknya jika spread effect lebih kecil dari backwash effect, ekspansi daerah kaya akan memperlambat pembangunan daerah miskin dan mengakibatkan jurang kesejahteraan antara kedua daerah semakin melebar.

Isu kesenjangan ekonomi antar wilayah telah lama menjadi bahan kajian. Ukuran kesenjangan yang biasanya digunakan untuk menunjukan semakin melunak atau melebarnya ketimpangan pendapatan antar kabupaten/kota adalah formula

Williamson. Agar distribusi pendapatan nasional terjadi secara merata, maka aktivitas ekonomi diantara anggota-anggota masyarakat harus dilakukan oleh berbagai golongan masyarakat. Karena dari aktivitas ekonomi yang dilakukannya sendiri itulah setiap orang menerima pendapatan, sedangkan pendapatan setiap orang tentulah bagian dari pendapatan nasional.

Kesenjangan antar individu yang dimaksud pada penelitian ini diukur melalui tingkat literasi keuangan individu yang dalam hal ini adalah individu pelaku UMKM. Haribson dan Myres dalam Rachbini (2001:123) menyebutkan bahwa pengembangan sumber daya manusia merupakan proses untuk meningkatkan pengetahuan mereka, keahlian dan keterampilan, serta kemampuan orang-orang dalam masyarakat.

Penelitian Sarma dan Pais (2011) menganalisis bagaimana pembangunan ekonomi dapat mempengaruhi inklusi keuangan di suatu negara berdasarkan data dari 49 negara pada tahun 2004. Dari hasil perhitungan korelasi antara indeks inklusi keuangan dengan indeks pembangunan manusia, dapat disimpulkan secara umum terdapat hubungan antara inklusi keuangan dengan pembangunan manusia. Hasil penelitian menunjukkan tingkat pembangunan manusia dapat mempengaruhi inklusi keuangan. Negara yang memiliki PDB per kapita rendah, ketimpangan pendapatan yang tinggi, tingkat melek huruf dan urbanisasi yang rendah menunjukkan rendahnya jaminan dalam mengakses sektor keuangan.

METODE PENELITIAN

Penelitian ini dilakukkan dengan menggunakan metode penelitian kuantitatif deskriptif. Penelitian kuantitatif deskriptif yaitu penelitian yang menganalisis data

dengan mendeskripsikan data yang telah dikumpulkan sesuai dengan fakta yang ada (Larasati dan Suarjaya, 2017). Metode analisis deskriptif ini nantinya menggunakan teknik analisa dengan menyajikan data berupa tabel,rasio, dan presentase, yang selanjutnya memaknai angka-angka presentase dan rasio yang diperoleh. Penelitian ini mengidentifikasi inklusi keuangan dalam hubungannya dengan pertumbuhan UMKM dan tingkat kesejahteraan masyarakat, sehingga pada penelitian ini terdapat tiga variabel yang digunakan, yaitu variabel indikator inklusi keuangan, indikator pertumbuhan UMKM, dan indikator kesejahteraan masyarakat.

Populasi yang dalam penelitian ini adalah masyarakat provinsi Bali. Sampel yang digunakan dalam penelitian ini adalah sampel jenuh yang meliputi seluruh masyarakat provinsi Bali. Sampel jenuh digunakan karena semua anggota populasi digunakan sebagai sampel, mengingat bahwa data yang digunakan adalah data sekunder yang didapat melalui Bank Indonesia, Badan Pusat Statistik, dan Otoritas Jasa Keuangan.

Metode penentuan sampel yang digunakan dalam penelitian ini adalah non probability sampling dimana teknik ini memberi peluang dan kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel, sehingga sampel yang digunakan adalah sampel jenuh, dimana semua anggota populasi digunakan sebagai sampel.

Metode yang digunakan dalam pengumpulan data adalah dengan observasi non-partisipan, dimana peneliti tidak terlibat langsung di dalam kelompok yang di teliti melainkan hanya sebagai pengamat. Adapun karena data yang digunakan sebagian besar adalah data sekunder, maka pengumpulan data berdasarkan laporan

atau publikasi dari Badan Pusat Statistik (BPS), Bank Indonesia (BI), dan Otoritas Jasa Keuangan (OJK).

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder didapat melalui data-data yang telah dihimpun oleh lembaga kredibel seperti Bank Dunia, Bank Indonesia, Survei Sosial Ekonomi Nasional (SUSENAS), Otoritas Jasa Keuangan (OJK), dan Badan Pusat Statisitk (BPS).

Secara umum, teknik analisis data yang digunakan adalah teknik analisis deskriptif, dimana teknik ini nantinya akan mendeskripsikan pemaparan masalah sesuai dengan data yang ada, dalam kaitannya dengan penelitian ini adalah teknik ini nantinya akan mendeskripsikan masalah yang ada dalam masyarakat termasuk tentang hubungan, kegiatan, sikap, pandangan serta proses yang sedang berlangsung dari fenomena inklusi keuangan.

HASIL PENELITIAN DAN PEMBAHASAN

Secara keseluruhan tingkat inklusi keuangan di kabupaten/kota di Provinsi Bali masuk dalam kategori sedang. Hal ini menunjukkan sudah cukup banyak penduduk yang dapat mengakses perbankan. Masyarakat yang tidak dapat mengakses perbankan disebabkan oleh banyak faktor yaitu adanya hambatan salah satunya geografis dimana setiap kanupaten/kota di Provinsi Bali memiliki keadaan geografis yang berbeda-beda hal ini mempengaruhi dalam hal pendirian kantor cabang perbankan yang cenderung menyebabkan biaya yang mahal. Selain itu, persyaratan yang ketat, proses yang kompleks, dan formalitas yang tinggi menjadi hambatan bagi masyarakat untuk mengakses perbankan (Bank Indonesia, 2014).

|

KAB/KOTA |

X1 |

X2 |

XI+X2 |

IFI |

= (X1+X2)/2 |

|

Buleleng |

0,71 |

0,65 |

1,37 |

M |

0,68 I |

|

Jembrana |

0,72 |

0,32 |

1,04 |

M |

0,52 I |

|

Tabanan |

1,00 |

0,22 |

1,23 |

M |

0,61 □ |

|

Badung |

1,24 |

0,33 |

1,57 |

M |

0,79 I |

|

Gianyar |

1,31 |

0,38 |

1,68 |

M |

0,84 I |

|

Klungkung |

0,93 |

0,30 |

1,23 |

■_ |

0,61□ |

|

Bangli |

0,74 |

0,26 |

0,99 |

■■ |

0,50 |

|

Karangasem |

0,78 |

0,27 |

1,05 |

■ |

0,53 I |

|

Denpasar |

0,82 |

0,76 |

1,58 |

M |

0,79 _______I |

Gambar 2. Indeks Inklusi Keuangan Kabupaten/Kota Provisi Bali

Sumber: Data diolah, 2018

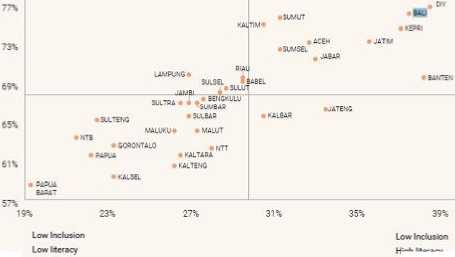

Berdasarkan data yang didapat melalui survei nasional Otoritas Jasa Keuangan Kantor Cabang Bali, indek inklusi keuangan provinsi Bali ada pada angka 0,713 atau sekitar 71,3% masyarakat Bali sudah inklusif terhadap lembaga keuangan yang ada. Gambar 4.6 menunjukan data pemetaan literasi dan inklusi keuangan di Indonesia. Provinsi Bali termasuk daerah dengan tingkat inklusi keuangan yang cukup tinggi dibandingkan dengan beberapa provinsi lainnya.

• OU JAKAfiTA

High Inclusion Low Meracy

High Inclusion Highliteracy

High IitetACy

Gambar 3. Literasi dan Inklusi Keuangan di Indonesia sumber: Otoritas Jasa Keuangan, 2016

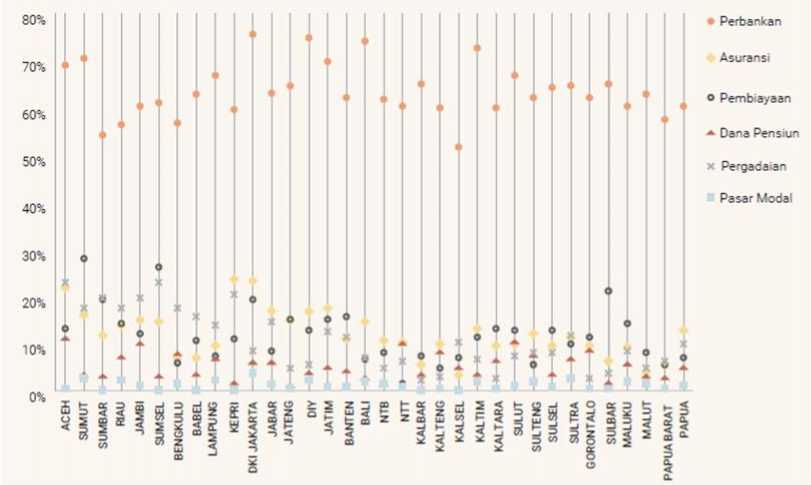

Data tersebut cocok dengan data indeks inklusi keuangan per kabupaten dan kota yang mana data masing-masing daerah juga menunjukan tingkat indeks inklusi keuangan yang cukup tinggi. Preferensi produk dan layanan jasa keuangan yang

cukup banyak diminati di Provinsi Bali adalah produk dan jasa layanan perbankan, sedangkan produk yang masih sedikit diminati adalah pasar modal. Hal ini juga didasari atas mulai bergesernya perilaku menabung tradisional dan mulai berkurangnya hambatan-hambatan dalam membuka rekening tabungan sehingga preferensi dalam memilih produk jasa keuangan melalui perbankan menjadi lebih mudah dijangkau oleh masyarakat, sedangkan untuk pasar modal, dibutuhkan kemampuan literasi keuangan yang baik agar bisa menggunakannya, sehingga belum banyak masyarakat Provinsi Bali yang terbiasa menggunakan produk pasar modal.

Gambar 4. Preferensi Produk dan Layanan Jasa Keuangan Sumber:Otoritas Jasa Keuangan, 2016

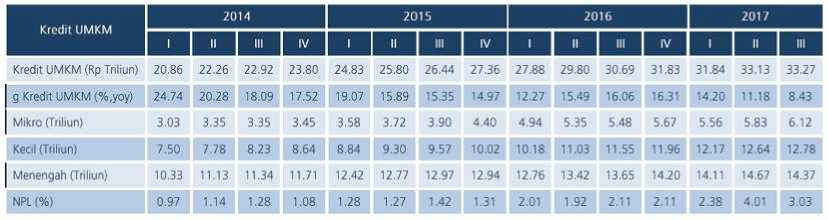

Salah satu produk layanan jasa keuangan yang mendominasi digunakan oleh masyarakat Bali adalah perbankan. Sejalan dengan kondisi kredit perbankan secara umum, laju pertumbuhan kredit UMKM tercatat mengalami penurunan, dari yang semula tumbuh sebesar 11,18 persen (yoy) pada triwulan sebelumnya menjadi

sebesar 8,43 persen (yoy) di periode laporan. Meskipun demikian, penurunan pertumbuhan kredit UMKM pada periode laporan diiringi dengan peningkatan kualitas kredit. Hal ini terlihat dari rasio NPL kredit UMKM yang menurun dari 4,01 persen menjadi sebesar 3,03 persen pada triwulan III-2017 (Bank Indonesia, 2017). Tabel 4.9 menunjukan bahwa jumlah kredit yang dilakukan oleh UMKM terus meningkat, hal ini bisa mengindikasikan adanya literasi keuangan yang baik dimiliki oleh para pelaku UMKM. Literasi keuangan ini pun menunjukan inklusifitas para pelaku UMKM terhadap lembaga keuangan semakin baik dari tahun ke tahun.

Gambar 5. Kredit UMKM berdasarkan Kategori Usaha Sumber: Bank Indonesia, 2017

Adapun kelompok bank yang paling banyak memberikan kredit pada UMKM adalah Bank milik pemerintah ataupun Bank Pembangunan Daerah (BPD). Gambar 5 menunjukan kredit UMKM terbanyak ada pada sektor pertanian, peternakan, kehutanan, perikanan, dan sektor perdagangan, hotel, restoran. Hal ini memang menjadi komoditas unggulan dalam pembentukan PDRB sehingga banyak juga UMKM membuka usaha di sektor serupa karena besarnya pemintaan masyarakat.

Adapun kontribusi UMKM terhadap PDRB di Bali memiliki kecenderungan meningkat setiap tahunnya dan hal ini juga didasari oleh semakin meningkat

perhatian pemerintah terhadap kebutuhan kredit para pelaku usaha. Seiring dengan

mulai digencarkannya promosi inklusi keuangan, regulasi terhadap akses

perbankan pun mulai diperbarui dengan syarat yang semakin memudahkan

masyarakat untuk bisa terlibat di dalamnya. Hal ini pula yang kemudian membuat

kredit UMKM semakin banyak seiring dengan banyaknya DPK yang dihimpun

oleh Bank. Seiring dengan kredit UMKM yang meningkat pun, income yang

dihasilkan dari UMKM semakin peningkat dan pada akhirnya UMKM cukup

berkontribusi dalam pembentukan PDRB.

|

Kelompok Bank dan Sektor Ekonomi |

2017 | |||||||||

|

Jan |

Feb |

Mar |

Apr |

May |

Jun |

Jul |

Aug |

Sep |

Oct | |

|

1 Bank Pemerintah dan Bank Pembangunan Daerah |

20.317.036 |

20.666.753 |

20.738.602 |

20.814.141 |

21.551.614 |

21.755.819 |

21.815.071 |

21.970.944 |

21.833.789 |

22.315.009 |

|

Pertanian, Peternakan, Kehutanan & Perikanan |

1.572.954 |

1.570.724 |

1.597.183 |

1.601.208 |

1.631.936 |

1.669.302 |

1.707.009 |

1.732.856 |

1.747.823 |

1.781.786 |

|

Pertambangan dan Penggalian |

6.996 |

6.736 |

6.661 |

6.717 |

6.829 |

6.445 |

6.339 |

11.540 |

11.100 |

11.281 |

|

Industri Pengolahan |

706.325 |

710.646 |

741.358 |

747.486 |

778.328 |

779.848 |

790.699 |

799.935 |

807.218 |

801.230 |

|

Listrik, Gas dan Air Bersih |

10.287 |

11.437 |

12.852 |

12.787 |

12.587 |

12.997 |

12.562 |

13.003 |

13.113 |

12.577 |

|

Konstruksi |

380.651 |

367.913 |

406.021 |

414.799 |

426.459 |

439.419 |

455.841 |

472.663 |

490.526 |

495.915 |

|

Perdagangan, Hotel dan Restoran |

14.668.596 |

15.129.215 |

15.052.379 |

15.084.275 |

15.692.646 |

15.803.874 |

15.780.112 |

15.880.017 |

15.674.102 |

16.103.794 |

|

Pengangkutan dan Komunikasi |

191.085 |

190.364 |

191.289 |

195.879 |

203.072 |

204.171 |

201.753 |

197.412 |

200.582 |

206.465 |

|

Keuangan, Real Estate dan Jasa Perusahaan |

1.221.506 |

1.193.508 |

1.217.423 |

1.154.617 |

1.148.885 |

1.144.015 |

1.140.252 |

1.116.502 |

1.093.266 |

1.079.934 |

|

Jasa-jasa |

1.558.636 |

1.486.211 |

1.513.436 |

1.596.374 |

1.650.873 |

1.695.748 |

1.720.505 |

1.747.016 |

1.796.058 |

1.822.026 |

|

Tidak teridentifikasi |

0 |

0 |

- |

- |

- |

- |

- |

- |

- |

- |

|

2 Bank Swasta Nasional |

10.350.812 |

10.641.827 |

10.509.598 |

10.624.714 |

10.672.404 |

10.779.418 |

10.859.485 |

10.900.121 |

10.844.824 |

10.846.491 |

|

Pertanian, Peternakan, Kehutanan & Perikanan |

117.122 |

114.279 |

120.583 |

116.818 |

129.142 |

133.585 |

132.158 |

136.002 |

146.658 |

149.492 |

|

Pertambangan dan Penggalian |

3.505 |

4.884 |

5.012 |

5.302 |

5.320 |

5.216 |

5.019 |

4.774 |

4.492 |

4.375 |

|

Industri Pengolahan |

584.649 |

580.980 |

575.625 |

574.491 |

566.075 |

559.466 |

565.663 |

562.137 |

579.634 |

590.883 |

|

Listrik, Gas dan Air Bersih |

17.766 |

15.981 |

17.307 |

16.959 |

17.562 |

18.239 |

18.861 |

19.465 |

19.399 |

19.367 |

|

Konstruksi |

451.486 |

456.858 |

451.564 |

473.721 |

478.641 |

476.965 |

493.793 |

484.714 |

467.389 |

471.298 |

|

Perdagangan, Hotel dan Restoran |

6.768.109 |

6.780.543 |

6.856.693 |

7.028.358 |

7.105.827 |

7.209.677 |

7.127.258 |

7.124.927 |

7.096.989 |

7.109.257 |

|

Pengangkutan dan Komunikasi |

211.176 |

457.987 |

198.365 |

212.588 |

212.969 |

193.391 |

199.724 |

198.766 |

200.644 |

200.051 |

|

Keuangan, Real Estate dan Jasa Perusahaan |

1.324.640 |

1.326.991 |

1.342.300 |

1.314.573 |

1.226.335 |

1.235.725 |

1.325.755 |

1.351.373 |

1.315.432 |

1.290.726 |

|

Jasa-jasa |

872.359 |

903.324 |

942.148 |

881.903 |

930.533 |

947.155 |

991.254 |

1.017.962 |

1.014.186 |

1.011.043 |

|

Tidak teridentifikasi |

0 |

0 |

- |

- |

- |

- |

- |

- |

- |

- |

|

3 Bank Asing dan Bank Campuran |

132.669 |

140.693 |

141.353 |

149.931 |

148.561 |

145.493 |

148.078 |

163.557 |

162.319 |

166.244 |

|

Pertanian, Peternakan, Kehutanan & Perikanan |

1.539 |

1.547 |

1.592 |

1.609 |

1.502 |

1.495 |

1.587 |

1.858 |

1.942 |

1.973 |

|

Pertambangan dan Penggalian |

0 |

0 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Industri Pengolahan |

10.120 |

13.414 |

13.303 |

13.309 |

13.307 |

13.057 |

13.044 |

12.854 |

13.194 |

17.844 |

|

Listrik, Gas dan Air Bersih |

0 |

0 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Konstruksi |

2.955 |

2.964 |

1.978 |

2.081 |

2.324 |

2.524 |

2.676 |

2.873 |

3.161 |

3.365 |

|

Perdagangan, Hotel dan Restoran |

106.725 |

111.222 |

112.167 |

120.628 |

119.137 |

116.112 |

118.677 |

129.388 |

125.210 |

124.178 |

|

Pengangkutan dan Komunikasi |

1.389 |

1.399 |

1.592 |

1.575 |

1.549 |

1.576 |

1.438 |

3.008 |

3.868 |

3.477 |

|

Keuangan, Real Estate dan Jasa Perusahaan |

8.486 |

8.494 |

8.587 |

8.574 |

8.581 |

8.597 |

8.531 |

10.280 |

10.183 |

10.317 |

|

Jasa-jasa |

1.454 |

1.653 |

2.135 |

2.155 |

2.162 |

2.132 |

2.125 |

3.295 |

4.761 |

5.090 |

|

Tidak teridentifikasi |

0 |

0 |

- |

- |

- |

- |

- |

- |

- |

- |

Gambar 6. Posisi Kredit UMKM (dalam juta rupiah)

Sumber: Badan Pusat Statistik, 2016

Gambar 7 menunjukan pertumbuhan kelembagaan UMKM juga tersebar di

beberapa daerah diantaranya adalah di Kota Denpasar dan Kabupaten Badung. Hal ini dikarenakan kebutuhan masyarakat pada dua daerah tersebut sangatlah banyak

dan beragam sehingga bisa memunculkan berbagai jenis usaha baru dengan peminta yang banyak pula. Kedua daerah ini pula rentan sekali terkena arus globalisasi yang menyebabkan kebutuhan masyarakat akan terdiferensiasi menjadi berbagai macam rupa dan jenisnya.

|

No. |

Kabupaten Kota |

2010 |

2011 |

2012 |

2013 |

2014 |

Rata-rata |

|

1 |

Buleleng |

- |

6 16 |

-1907 |

0.04 |

- |

-2.58 |

|

2 |

Jembrana |

3 98 |

6.03 |

003 |

005 |

- |

2.02 |

|

3 |

Tabanan |

28.56 |

2063 |

3 6 |

0.07 |

5.65 |

11.7 |

|

4 |

Badung |

74.63 |

6.75 |

669 |

0.29 |

- |

29.71 |

|

5 |

Denpasar |

-0.31 |

7.25 |

2 8 |

0.54 |

- |

2.06 |

|

6 |

Gianyar |

1308 |

4.91 |

12.46 |

0.02 |

0.45 |

6.18 |

|

7 |

Bangli |

04 |

15.61 |

9.72 |

002 |

4 |

5 95 |

|

S |

Klungkung |

-49.74 |

2.32 |

0.12 |

0.01 |

0.07 |

-9.44 |

|

9 |

Karangasem |

80.89 |

2.47 |

0 61 |

0.19 |

1 76 |

17 18 |

|

BaU |

13.6 |

7.15 |

9.36 |

0.1 |

1.34 |

6.31 | |

Gambar 7. Pertumbuhan Kelembagaan UMKM Kabupaten/Kota di Provinsi Bali (dalam persen)

Sumber: Dinas Koperasi dan UMKM Provinsi Bali, 2014

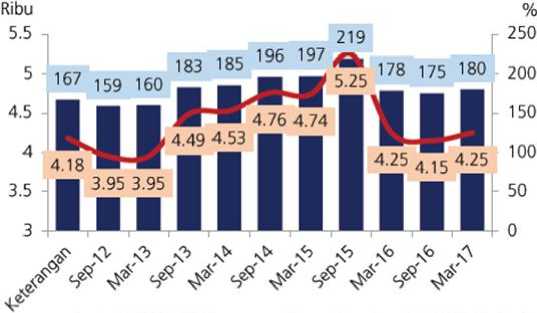

Tingkat inklusi keuangan yang cukup tinggi di Provinsi Bali memang secara perlahan mulai memberikan dampak positif bagi perekonomian, diantaranya adalah memacu pertumbuhan UMKM yang pada kemudian hari bisa menjadi stimulus bagi perekonomian Bali untuk bisa tetap kuat dan dinikmati oleh segala lapisan masyarakat. Meskipun demikian, inklusi keuangan ternyata belum bisa memberikan dampak optimal bagi pemerataan kesejahteraan masyarakat. Hal ini ditandai dengan masih berfluktuasinya angka kemiskinan di provinsi Bali. Gambar 7 menunjukan perkembangan kemiskinan provinsi Bali dalam kurun waktu 5 tahun terakhir.

!^■Jumlah PENDUDUK ^^—Persentase Penduduk Miskin (rhs)

Gambar 8. Perkembangan Kemiskinan Provinsi Bali

Sumber: Bank Indonesia, 2017

Meskipun secara statistik, kemiskinan di provinsi Bali masih berfluktuatif dengan kecenderungan terus meningkat, namun memang banyak faktor yang bisa menyebabkan inklusi keuangan ini belum bisa mendongkrak kesejahteraan masyarakat. Bicara mengenai kesejahteraan dan kemiskinan memang bukan menjadi masalah yang bisa diuraikan dengan cepat, sehingga memang masih diperlukan penelitian lebih lanjut mengenai dampak inklusi keuangan jangka

panjang.

SIMPULAN DAN SARAN

Berdasarkan pembahasan hasil analisis data penelitian dan mengacu pada tujuan penelitian yang sudah diuraikan pada bab pendahuluan, maka simpulan yang dapat disampaikan sekaligus yang dapat digunakan untuk menjawab rumusan masalah penelitian yang diajukan adalah inklusi keuangan memiliki hubungan yang positif terhadap peningkatan pertumbuhan UMKM di Provinsi Bali. Hal ini dibuktikan dengan tingkat inklusifitas seluruh Kab/Kota di Provinsi Bali berkisar antara 0,5-0,8 yang tergolong sedang-tinggi. Wilayah dengan tingkat inklusi

keuangan yang termasuk dalam kategori sedang hanya ada 3 wilayah Kab/Kota antara lain; Kab. Bangli, Kab. Karangasem, dan Kab.Jembrana. Wilayah dengan tingkat inklusi keuangan yang tinggi ada 6 Kab/Kota yaitu; Kota Denpasar, Kab.Buleleng, Kab.Tabanan, Kab.Badung, Kab.Gianyar, Kab.Klungkung. Daerah-daerah yang memiliki inklusifitas yang lebih tinggi memiliki jumlah UMKM yang lebih banyak dan pertumbuhan UMKM lebih pesat dibandingkan dengan daerah yang memiliki inklusifitas yang lebih rendah.

Indeks inklusi keuangan memiliki hubungan yang negatif terhadap peningkatan kesejahteraan masyarakat. Hal ini dikarenakan tingkat inklusifitas yang tinggi ternyata belum bisa berdampak cukup besar untuk membantu menekan angka kemiskinan dan meningkatkan kesejahteraan masyarakat Provinsi Bali. Namun meskipun demikian, daerah dengan inklusifitas yang tinggi memiliki kesejahteraan yang lebih baik dan tingkat penduduk miskin yang lebih rendah dibandingkan dengan daerah dengan inklusifitas yang lebih rendah.

Berdasarkan hasil penelitian ini, telah diketahui bahwa tinggi rendahnya inklusifitas cukup berdampak pada peningkatan pertumbuhan UMKM namun belum banyak berdampak dalam mendongkrak kesejahteraan masyarakat. Oleh karena itu, dalam upaya mengoptimalkan fungsi inklusifitas dalam meningkatkan kesejahteraan adalah Sektor perbankan dan pemerintah dapat bekerja sama meningkatkan akses dan penggunaan jasa perbankan yaitu dengan meningkatkan setiap dimensi inklusi keuangan. Adapun dalam upaya meningkatkan angka inklusif keuangan ini perlu disertai dengan regulasi dan kebijakan yang tidak menyulitkan dan memberatkan masyarakat. Sosialisasi program inklusi keuangan

pun perlu untuk terus dilakukan hingga ke daerah-daerah terpencil supaya setiap daerah mendapatkan informasi dan kesempatan yang sama. Peningkatan infrastruktur fisik juga perlu ditingkatkan agar jasa keuangan dapat menjangkau masyarakat di berbagai daerah

Lembaga pendidikan memainkan peran yang penting dalam mencerdaskan masyarakat. Minimnya pengetahuan tentang perbankan merupakan penyebab masih rendahnya inklusi keuangan maka dari itu pemahaman tentang perbankan melalui edukasi jasa keuangan sangat penting terutama bagi masyarakat yang berpendapatan rendah, perempuan dan penduduk daerah tertinggal. Lembaga pendidikan perlu mengambil peran sebagai media perantara antara masyarakat dan pemerintah sehingga program yang dirancang oleh pemerintah bisa bermanfaat bagi masyarakat.

Pemerintah diharapkan tidak hanya fokus terhadap pertumbuhan perekenomian yang tinggi namun juga bagaimana pertumbuhan dapat dinikmati seluruh lapisan masyarakat. Pemerintah diharapkan selalu bisa membuat regulasi dan kebijakan yang lebih pro-poor sehingga bisa kesempatan bagi mereka untuk memperbaiki taraf hidupnya.

Fenomena inklusif keuangan masihlah sangat baru di Indonesia sehingga masih sedikit data dan penelitian yang dilakukan terhadapnya. Peneliti selanjutnya diharapkan bisa meneliti dengan analisis yang menggunakan statistika dengan menggunakan data yang lebih banyak lagi supaya bisa mendapatkan hasil yang lebih rinci dan mewakili keadaan yang sebenarnya di lapangan.

REFERENSI

Abipraja, Soedjono. 2002. Perencanaan Pembangunan di Indonesia: Konsep, Model, Kebijaksanaan, Instrumen serta Strategi. Surabaya: Airlangga University Press.

Allen, Franklin and Demirgüç-Kunt, Asli and Klapper, Leora F. and Martinez Peria, Maria Soledad. 2012. The Foundations of Financial Inclusion: Understanding Ownership and Use of Formal Accounts. World Bank Policy Research Working Paper. No. 6290.

Badan Perencanaan Pembangunan Nasional. 2015. Seri Analisis Pembangunan Wilayah Provinsi Bali. Denpasar: BAPPENAS Provinsi Bali

Badan Pusat Statistika. 2016. Bali dalam Angka 2011-2014. Denpasar: BPS Provinsi Bali.

------. 2016. Indikator Kesejahteraan Rakyat Provinsi Bali. Denpasar: BPS Provinsi Bali.

------. 2016. Data Hasil Pendaftaran Usaha/Perusahaan Sensus Ekonomi 2016 Provinsi Bali. Denpasar: BPS Provinsi Bali.

Bank Indonesia. Booklet Keuangan Inklusif. http://www.bi.go.id/id/perbankan/

keuanganinklusif/edukasi/contents/Buku%20saku%20Keuangan%Inklusif.pdf Diakses 16 Maret 2017.

------. 2017. Kajian Ekonomi Regional Provinsi Bali Triwulan IV. Denpasar: Bank Indonesia .

------. 2017. Survei Kegiatan Dunia Usaha Triwulan III. https:// www.bi.go.id/id/publikasi/survei/kegiatan-dunia-usaha/Pages/SKDU _TRIWULAN-3.aspx. Diakses 22 Maret 2017.

Demirgüç-Kunt, Asli and Klapper, Leora F. 2012. Financial Inclusion in Africa: An Overview. World Bank Policy Research Working Paper. No. 6088.

Demirgüç-Kunt, Asli and Klapper, Leora F. 2012. Measuring Financial Inclusion: The Global Findex Database. World Bank Policy Research Working Paper. No. 6025.

Demirgüç-Kunt, Asli & Klapper, Leora. 2013. Measuring Financial Inclusion: Explaining Variation in Use of Financial Services across and within Countries. Brookings Papers on Economic Activity. Vol. 2013 no. 1, pp. 279340.

Dixit, R., and Ghosh, M. (2013). Financial Inclusion for Inclusive Growth of India a Study of Indian States. International Journal of Business Management & Research. 3(1), 147–156.

Ghosh, Jayati. 2013. Microfinance and the challenge of financial inclusion for development. Cambridge Journal of Economics, Volume 37, Issue 6. Pages 1203-1219.

Hannig, Alfred and Jansen, Stefan. 2010. Financial Inclusion and Financial Stability: Current Policy Issues. ADBI Working Paper, no. 259.

Kalpande, S.D., Gupta R.C., and Dandekar, M.D. (2010). A SWOT Analysis of Small And Medium Scale Enterprises Implementing Total Quality Management. International Journal of Business, Management and Social Science, Vol. 1, No. 1, 2010, pp. 59-64.

Kelkar, Vijay. 2009. Financial Inclusion for Inclusive Growth. ASCI Journal of Management, 39(1): 55–68.

Kumar, Nitin. 2013. Financial inclusion and its determinants: evidence from India. Journal of Financial Economic Policy, Vol. 5 Issue: 1, pp.4-19.

Morgan, P. dan Pontines, V. 2014. Financial Stability and Financial Inclusion. Asian Development Bank Institute Working Paper, no. 448.

Prasad E. 2010. Financial Sector Regulation and Reforms in Emerging Markets: An Overview. Working Paper Cambridge: National Bureau of Economic Research.

Todaro, Michael P. and Smith, Stephen C. 2011. Economic Development. Eleventh Edition. United States: Addison Wesley.

Wijono, W. 2005. Perberdayaan Lembaga Keuangan Mikro sebagai Salah Satu Pilar Sistem Keuangan Nasional: Upaya Konkrit Memutus Mata Rantai Kemiskinan. Jurnal Kajian Ekonomi dan Keuangan. Edisi Khusus, 9(4): 86100.

6444

Discussion and feedback