PERANAN PROFITABILITAS DALAM MEMEDIASI PENGARUH STRUKTUR MODAL TERHADAP NILAI PERUSAHAAN DI BEI PERIODE 2013-2017

on

E-Jurnal Manajemen Unud, Vol.-, No.-, 2018 :-

ISSN :

PERANAN PROFITABILITAS DALAM MEMEDIASI PENGARUH STRUKTUR MODAL TERHADAP NILAI PERUSAHAAN DI BEI PERIODE 2013-2017

I Gusti Ayu Agung Bulan Windu Kirana1 Ida Bagus Badjra2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia e-mail: bulanwindu1@gmail.com

ABSTRAK

Nilai perusahaan mencerminkan kemakmuran bagi pemilik perusahaan dan menciptakan kesejahteraan bagi pemegang saham. Agar investor mendapatkan nilai yang tinggi maka perlu diperhatikan faktor-faktor yang mempengaruhi nilai perusahaan. Penelitian ini dilakukan di Perusahaan Barang Konsumsi sektor industry di Bursa Efek Indonesia dengan jumlah populasi sebanyak 26 perusahaan. Jumlah sampel yang diambil sebanyak 12 perusahaan dengan metode purposive sampling. Teknik Analisis data yang digunakan yaitu analisis jalur. Berdasarkan hasil analisis ditemukan bahwa struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan, profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini berarti bahwa struktur modal berperan penting bagi perusahaan dalam meningkatkan profitabilitas, sehingga penambahan proporsi utang yang dapat meningkatkan profitabilitas dapat digunakan untuk mendapatkan nilai perusahaan yang lebih tinggi.

Kata kunci: struktur modal, profitabilitas, nilai perusahaan

ABSTRACT

The value of the company reflects the prosperity for the owners of the company and creates the welfare of shareholders. In order for investors to get a high score then need to note the factors that affect the value of the company. This research was conducted in Consumer Goods Industry sector in Indonesia Stock Exchange with total population of 26 companies. The number of samples taken as many as 12 companies with purposive sampling method. Technique Analysis of data used is path analysis. Based on the results of the analysis found that the capital structure has a positive and significant impact on corporate value, profitability has a positive and significant impact on firm value. This means that the capital structure plays an important role for the company in increasing profitability, so the addition of proportion of debt that can increase profitability can be used to obtain higher corporate value.

Keywords: capital structure, profitability, firm value

PENDAHULUAN

Persaingan dalam industri manufaktur mendorong setiap perusahaan manufaktur semakin meningkatkan kinerja agar tujuannya dapat tetap tercapai. Salah satu tujuan perusahaan adalah untuk memaksimumkan kemakmuran pemegang saham melalui memaksimalkan nilai perusahaan (Mahatma, 2013). Nilai perusahaan adalah salah satu faktor penting bagi perusahaan dalam upayanya untuk menarik investor agar menginvestasikan dananya. Pihak-pihak yang berkepentingan terhadap perusahaan akan menilai kinerja perusahaan berdasarkan harga saham perusahaan. Menurut Tandelilin (2010:301), keberhasilan manajemen dalam mengelola operasi perusahaan akan tercermin pada harga saham perusahaan. Meningkatnya harga saham suatu perusahaan ,menunjukkan manajemen perusahaan dikatakan baik sehingga menandakan nilai perusahaan juga semakin baik.

Nilai perusahaan adalah salah satu faktor penting bagi perusahaan dalam upayanya untuk menarik investor agar menginvestasikan dananya. Pihak-pihak yang berkepentingan terhadap perusahaan akan menilai kinerja perusahaan berdasarkan harga saham perusahaan. Menurut Tandelilin (2010:301), keberhasilan manajemen dalam mengelola operasi perusahaan akan tercermin pada harga saham perusahaan. Meningkatnya harga saham suatu perusahaan menunjukkan manajemen perusahaan dikatakan baik sehingga menandakan nilai perusahaan juga semakin baik.

Nilai perusahaan dicerminkan dari nilai saat ini berdasarkan pendapatan yang diinginkan dimasa depan dan indikator bagi pasar untuk menilai perusahaan secara

keseluruhan.Harga saham yang dijual belikan di bursa merupakan indicator dari nilai perusahaan (Husnan dan Pudjiastuti, 2012:7). Price Book Value (PBV) digunakan sebagai salah satu alat pengukuran nilai perusahaan. Price Book Value (PBV) dapat memberikan informasi dengan mengukur modal saham suatu perusahaan dan dianggap paling baik dalam memberikan informasi mengenai nilai perusahaan (Hamidy, 2015). Alasan penelitian ini menggunakan Price Book Value (PBV) dalam pengambilan keputusan investasi. Hal itu juga yang menjadi keinginan para pemilik perusahaan, sebab nilai perusahaan yang tinggi mengindikasikakemakmuran pemegang saham juga tinggi.

Untuk dapat mengevaluasi risiko jangka panjang dan bagaiamana prospek dari tingkat penghasilan yang akan didapatkan maka dapat menggunakan analisis struktur modal. Hal ini karena posisi keuangan dipengaruhi oleh keadaan struktur modal yang nantinya juga dapat memengaruhi kinerja perusahaan (Fahmi, 2016:190). Sejalan dengan yang dijelaskan Wiagustini (2014:42) bahwa aktivitas pendanaan merupakan analisis penting dalam penelitian kinerja keuangan yang perlu dikelola secara benar untuk meningkatkan nilai perusahaan.

Terdapat teori-teori struktur modal yang menjelaskan bagaimana pengaruh struktur modal terhadap nilai perusahaan. Nilai perusahaan tidak dipengaruhi oleh bagaiamana perusahaan mendanai kegiatan operasionalnya, ini terdapat dalam teori struktur modal oleh Modigliani dan Merton Miller (MM) (Brigham dan Houston, 2011:179). Trade off theory menjelaskan pengaruh yang berbeda bawha apabila posisi struktur modal berada di bawah titik optimal maka setiap penambahan utang dapat meningkatkan nilai perusahaan, namun sebaliknya apabila target struktur

modal telah tercapai maka setiap pertambahan utang dapat menurunkan nilai perusahaan (Badjuri,2011).

Kombinasi antara utang dan ekuitas mendapatkan sturuktur modal yang paling optimal yang dapat meningkatkan harga saham suatu perusahaan Hermuningsih (2012). Struktur modal dalam penelitian ini diukur dengan debt to equity ratio (DER) dimana rasio ini menunjukkan struktur modal dari total pinjaman perusahaan terdapat modal yang dimiliki perusahaan, maka dari itu utang juga dapat merupakan unsur dari struktur modal perusahaan itu sendiri.

Penelitian mengenai pengaruh struktur modal terhadap nilai perusahaan yang dilakukan oleh Asif dan Aziz (2016),Isaac (2014), Setyowati (2011), Riaz dan Qasim (2016), Cuong (2014), Heruminingsih (2012), Dewi dkk. (2014), dan Prastuti (2016) menyatakan dalam penelitiannya bahwa struktur modal berpengaruh positif terhadap nilai perusahaan. Hasil penelitian yang dilakukan oleh Priya dkk. (2015), Ha dan Tai (2017), Dewi dan Wijaya (2013), yang menemukan hasil yang berbeda yakni adanya pengaruh negative antara struktur modal dengan nilai perusahaan.

Pengoptimalan operasional perusahaan dengan menggunakan utang akan menyebabkan penjualan perusahaan yang juga meningkat nantinya, hal ini nantinya akan meningkatnya laba suatu perusahaan. Meningkatnya laba perusahaan ini tentunya akan membuat investor tertarik untuk melakukan investasi dan hal ini dapat menyebabkan perusahaan semakin meningkat.

Seorang investor pasti mengharapkan profit dari investasi yang telah dilakukannya, maka rasio pertumbuhan profitabilitas perusahaan juga menjadi hal

yang sangat diperhatikan oleh investor. Nofrita (2013) profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva atau dengan modal (ekuitas). Gitman (2016) Rasio utama dalam seluruh laporan keuangan untuk mendapatkan keuntungan yang akan digunakan untuk mengukur keefektifan operasi perusahaan sehingga menghasilkan keuntungan pada perusahaan. Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan peusahaan. (James dan Wachowicz, 2016) mengemukakan profitabilitas dalam hubungannya dengan penjualan terdiri atas margin laba kotor (gross profit margin) dan margin laba bersih (net profit margin). Profitabilitas dalam hubungannya dengan investasi terdiri atas tingkat pengembalian atas aktiva (retrun on total assets) dan tingkat pengembalian atas ekuitas (retrun on equity).

Return on equity (ROE) digunakan sebagai alat ukur dari profitabilitas, Semakin tinggi return on equity perusahaan maka akan semakin baik perusahaan tersebut di mata para investor dan hal ini dapat menyebabkan harga saham perusahaan yang bersangkutan semakin meningkat. Penelitian yang dilakukan oleh Khan et al. (2013), Allozi and Obeidat (2016), Ganerse dan Suarjaya (2014), Anwaar (2016), serta Adiyadnya dkk. (2016) menunjukkan hasil bahwa profitabilitas berpengaruh positif terhadap nilai perusahaan.

Penelitian ini dilakukan pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), pada periode penelitian 2013-2017, dengan jumlah perusahaan yang tercatat adalah sebanyak 26 perusahaan. Penelitian dilakukan untuk meningkatkan nilai perusahaannya, serta terdapat perbedaan hasil penelitian terdahulu mengenai hubungan antara struktur modal terhadap nilai perusahaan,

maka penelitian ini dilakukan untuk meneliti kembali dengan tujuan memperjelas penemuan sebelumnya dengan menggunakan profitabilitas sebagai variabel yang diharapkan mampu memediasi hubungan antara struktur modal terhadap nilai perusahaan.

Penelitian ini memiliki dua maanfaat, yaitu manfaat teoritis dan kegunaan praktis. Manfaat teoritis berupa hasil dari penelitian ini diharapkan dapat digunakan sebagai bukti empiris mengenai profitabilitas, memediasi struktur modal terhadap nilai perusahaan. Hasil dari penelitian ini jugadiharapkan dapat membantu investor untuk pengambilan keputusan investasi di pasar modal dengan memperhatikan variabel struktur modal dan profitabilitas.

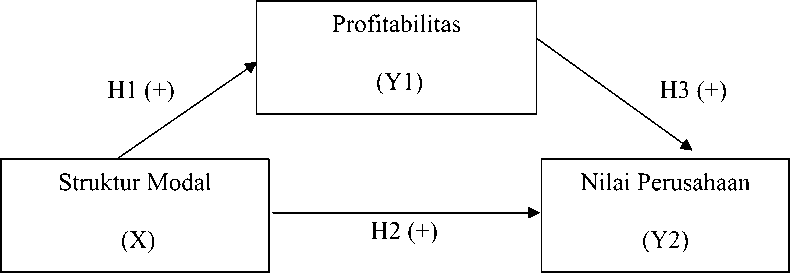

Kerangka konseptual dapat dijelaskan bahwa variabel independen struktur modal (X) dan profitabilitas (Y1) mempengaruhi variabel dependen (Y2) yaitu nilai perusahaan. Pengaruh tidak langsung dapat pula dijelaskan bahwa variabel struktur modal (X) secara tidak langsung mempengaruhi nilai perusahaan (Y2) melalui variabel mediasi (Y1) yaitu profitabilitas.

Gambar 1. Kerangka Konseptual Penelitian

Kenyataan dalam perusahaan umumnya para manajer memiliki informasi yang lebih baik dari pada pihak luar atau investor. Hal ini disebut informasi asimetris (asymmetric information), hal tersebut memiliki pengaruh yang penting terhadap struktur modal yang optimal. Teori persinyalan mengasumsikan bahwa penerbitan saham akan mengirimkan sinyal yang negatif, sedangkan menggunakan utang adalah sinyal yang positif atau netral. Hal tersebut mendorong perusahaan untuk menghindari penerbitan saham dengan menjaga kapasitas pinjaman cadangan, hal ini artinya utang yang lebih kecil digunakan pada waktu normal. Signaling theory merupakan keputusan manajemen yang menggambarkan prospek perusahaan, sehingga investor dapat berpersepsi terhadap hal tersebut. Pengumuman penawaran saham biasanya dianggap sebagai suatu sinyal negatif mengenai prospek perusahaan dari penilaian manajemennya. Hal ini menunjukkan bahwa ketika perusahaan mengumumkan penawaran saham baru, maka yang lebih sering terjadi, harga sahamnya akan mengalami penurunan (Brigham dan Houston, 2011:186).

Tujuan utama didirikan suatu perusahaan adalah untuk mengoptimalkan nilai perusahaan dengan cara memaksimalkan kemakmuran pemegang sahamnya. Semakin tinggi nilai perusahaan semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan (Wiagustini.2014:9). Nilai perusahaan merupakan nilai yang menggambarkan seberapa besar harga yang bersedia dibayar oleh investor apabila perusahaan dijual. Agustina (2012) peluang-peluang investasi membentuk indikator nilai perusahaan yang sangat mempengaruhi nantinya nilai perusahaan. Harga saham merupakan indikator atau cerminan dari nilai perusahaan.

Peningkatan harga saham dapat diwujudkan dengan memaparkan prospek perusahaan atau keuntungan yang besar di masa mendatang. Hal tersebut tercermin pada kinerja perusahaan dimasa lalu dan proyeksi kinerja perusahaan di masa depan, serta dapat tercermin pula dari besaran produktivitas aktiva di masa lalu (Chandra 2016: 23-24).

Modigliani dan Miller dan para pengikutnya mengembangkan teori pertukaran struktur modal. MM menunjukkan bahwa utang adalah suatu hal yang bermanfaat karena bunga merupakan pengurang pajak, tetapi utang juga membawa serta biaya-biaya yang dikaitkan dengan kemungkinan atau kenyataan kebangkrutan. Teori trade-off theory mengasumsikan bahwa struktur modal perusahaan merupakan hasil trade-off dari keuntungan pendanaan melalui utang (pajak perusahaan yang menguntungkan) dengan tingkat suku bunga dan biaya kebangkrutan yang lebih tinggi.

Menurut asumsi tulisan Moddigliani-Miller dengan pajak, harga saham sebuah perusahaan akan mencapai nilai maksimal jika perusahaan sepenuhnya menggunakan utang 100 persen. Alasan utama perusahaan membatasi penggunaan utang adalah untuk menjaga biaya-biaya yang berhubungan dengan kebangkrutan tetap rendah (Brigham dan Houston, 2011:183). Biaya kebangkrutan diantaranya (a) Biaya langsung: biaya yang dikeluarkan untuk membayar biaya administrasi, pengacara, dan lainnya yang sejenis; (b) Biaya tidak langsung: biaya yang terjadi karena dalam kondisi kebangkrutan,perusahaan lain atau pihak lain tidak mau berhubungan dengan perusahaan secara normal (Hamidy, 2014).

Menurut Chandra (2016:65), dalam memutuskan besarnya proporsi utang dan modal, maka perlu dipertimbangkan adanya risiko yang terdapat pada keputusan tersebut. Model MM, gagal memprediksi pengaruh struktur modal terhadap nilai perusahaan yang disebabkan adanya risiko. Secara umum, risiko dapat diartikan bahwa adanya variabilitas pendapatan yang diharapkan dimasa depan. Risiko muncul karena ketidakpastian dimasa depan tidak dapat diprediksi dengan pasti. Seorang manajer dalam mengambil keputusan keuangan harus dapat memilah keputusan yang pasti dan keputusan yang mengandung ketidakpastian, hal tersebut bertujuan untuk dapat memaksimumkan kemakmuran pemegang saham dengan meminimalkan risiko.

Chandra (2016:65) menjelaskan apabila variabilitas pendapatan di masa depan menjadi salah satu penentu dalam memutuskan struktur modal perusahaan, maka risiko yang akan dihadapi oleh perusahaan dapat dibagi menjadi dua macam risiko, yaitu risiko bisnis (business risk) dan risiko keuangan (financial risk).

Risiko keuangan terjadi apabila perusahaan berusaha membiayai sebagian besar operasinya dengan menggunakan utang, dimana jika perusahaan menggunakan utang maka perubahan EBIT perusahaan akan mengakibatkan adanya perubahan pada pendapatan perlembar saham (EPS) (Chandra, 2016:72).

Struktur modal adalah kemampuan perusahaan dalam memenuhi kewajiban finansial jangka pendek maupun jangka panjangnya atau mengukur sejauh mana perusahaan dibiayai oleh utang (Wiagustini, 2014:85). Peningkatan hutang yang ada dalam perusahaan akan mempengaruhi besar kecilnya laba yang diperoleh perusahaan. Laba yang optimal dapat dicapai dari pengoptimalan penggunaan utang

untuk kegiatan operasional perusahaan. Struktur modal berpengaruh positif terhadap profitabilitas (Setiawan dan Triaryati, 2016). Hasil ini didukung dengan penelitian yang dilakukan oleh Tiara dkk. (2014) yang menyatakan bahwa struktur modal berpengaruh positif terhadap profitabilitas. Marusya and Magantara (2016) juga menemukan hasil yang menyatakan bahwa struktur modal berpengaruh positif dan tidak signifikan terhadap terhadap profitabilitas.Berdasarkan kajian teori dan empiris tersebut maka dapat dirumuskan hipotesis sebaga berikut:

H1: Struktur Modal berpengaruh positif signifikan terhadap profitabilitas

Berdasarkan teori persinyalan dijelaskan bahwa utang merupakan sinyal positif bagi investor sehingga dapat meningkatkan nilai suatu perusahaan. Dalam Trade off theory menjelaskansemakin banyak perusahaan menggunakan utang, maka semakin tinggi nilai dan harga sahamnya pada target struktur modal yang optimal (Brigham dan Houtson, 2011:186). Hal ini berarti apabila struktur modal berada pada nilai dibawah target optimal, maka yang terjadi adalah setiap penambahan utang akan meningkatkan nilai perusahaan itu sendiri. Menurut Hermuningsih (2013) menyatakan kebijakan pendanaan suatu perusahaan memiliki tujuan untuk memaksimalkan nilai perusahannya.

Penelitian yang dilakukan oleh Setyowati (2011) menemukan hasil struktur modal memiliki pengaruh positif terhadap nilai perusahaan. Hasil yang serupa juga ditunjukkan oleh Herumingsih (2012) menunjukkan struktur modal berpengaruh positif signifikan terhadap nilai perusahaan. Hasil penelitian tersebut juga didukung oleh penelitian yang dilakukan oleh Isaac (2014) yang meneliti pengaruh struktur modal terhadap nilai perusahaan di Nigeria, menemukan adanya pengaruh positif

signifikan struktur modal tersebut dengan nilai perusahaan. Maka di dapatkan hipotesis adalah sebagai berikut.

H2: Struktur Modal berpengaruh negatif signifikan terhadap nilai perusahaan

Profitabilitas merupakan kemampuan perusahaan memperoleh laba. Rasio profitabilitas yang tinggi di dalam perusahaan akan menarik minat investor untuk berinvestasi (Hermuningsih, 2013). Indikasi prospek perusahaan yang baik tercermin dari keuntungan yang tinggi yang didapatkan perusahaan. Meningkatnya nilai perusahaan ini didorong oleh meningkatnya laba (Chen dkk.2011). Profitabilitas ini berpengaruh positif terhadap nilai perusahaan seperti yang dikemukakan dalam penelitian yang dilakukan oleh Nurhayati (2013) yang didukung oleh penelitian yang dilakukan Safitri dkk. (2014).Begitu penelitian yang dilakukan oleh Mule dkk. dan Martini dkk. (2014), Hestinoviana dkk. (2013), yang menyatakan dalam penelitiannya bahwa meningkatnya laba yang diperoleh perusahaan dapat pula meningkatkan nilai perusahaan itu sendiri. Maka di dapatkan hipotesis adalah sebagai berikut.

H3: Profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan

Nilai perusahaan dapat tercermin dalam nilai pasar dari suatu ekuitas perusahaan. Kemudahan pasar modal dimiliki oleh perusahaan yang besar yang membuat perusahaan besar memiliki kesempatan untuk memeroleh tambahan dana. Hal ini dapat menarik investor untuk berinvestasi karena menganggap sebagai prospek yang baik pada perusahaan tersebut. Perusahaan dengan ukuran yang lebih besar memiliki akses untuk mendapat sumber pendanaan dari berbagai sumber sehingga untuk memperoleh pinjaman dari kredit pun akan lebih mudah karena

perusahaan dengan ukuranbesarmemiliki probabilitas lebih besar mendapat sumber pendanaan. Maka di dapatkan hipotesis adalah sebagai berikut.

H4: Profitabilitas mampu memediasi pengaruh struktur modal terhadap nilai perusahaan

METODE PENELITIAN

Penelitian ini berfokus pada perusahaan Barang konsumsi sektor industry di BEI sebagai subyek penelitian untuk meneliti obyek penelitian yang meliputi struktur modal, profitabilitas, dan nilai perusahaan. Penelitian ini dilakukan pada perusahaan Barang konsumsi sektor industy di Bursa Efek Indonesia. Obyek yang digunakan dalam penelitian ini adalah nilai perusahaan pada perusahaan Barang konsumsi sektor industry di BEI, yang kewajiban dalam memperoleh laba pada

periode 2013-2017.

Nilai perusahaan dalam penelitian ini dapat diukur dengan Price to book

value (PBV)yaitu harga yang terbentuk dari harga pasar saham dan harga nominal

saham. Komponen nilai perusahaan dengan rasio Price to book value (PBV) ini

dapat diperoleh dari laporan keuangan Perusahaan Manufaktur yang terdaftar di

BEI pada periode penelitian 2013-2017. Satuan pengukuran PBVdinyatakan dalam bentuk rupiah. Penelitian yang dilakukan oleh Rahman (2015) dalam penelitiannya menggunakan rumus Price to book value (PBV)dengan menggunakan rumus sebagai berikut:

PBV =

Harga saham per lembar

Nilai buku saham per lembar

(1)

DER digunakan sebagai proksi pengukuran dari struktur modal dalam

penelitian ini. Perbandingan total utang dengan modal sendiri perusahaan

merupakan rasio DER. Barang konsumsi yang tercatat di BEI dari tahun 2013-

2017. Debt to equity ratiodapat dihitung dengan menggunakan rumus sebagai

berikut:

DER=ju^hutang χ 100%

Modal Sendiri

........................................................................(2)

Return on equity (ROE) adalah suatu rasio yang menghasilkan laba efesiensi dalam menghasilkan modal yang diperoleh dalam laporan keuangan perusahaan Barang konsumsi periode 2013-2017 yang terdaftar di BEI yang dinyatakan dalam bentuk persentase. Alasan penelitian ini menggunakan Return on equity (ROE) sebagai indikator dalam menilai profitabilitas adalah karena Return on equity (ROE) banyak digunakan dalam mengukur kemampuan suatu emiten dalam menghasilkan laba dengan bermodalkan ekuitas yang sudah diinvestasikan pemegang saham. Return on equity merupakan perbandingan antara jumlah profit yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut di lain pihak.Menurut Tandelilin (2010:372) Return on equity dapat dihitung dengan menggunakan rumus:

ROE =

Laba Bersih Setelah Bunga dan Pajak

JumlahModal Sendiri

x 100%

(3)

Populasi dalam penelitian ini adalah perusahaan Barang konsumsi yang terdaftar di BEI. Jumlah sampel dalam penelitian ini adalah 12 Sampel yang terdaftar di BEI pada tahun 2013-2017.Metode yang digunakan di dalam penelitian ini menggunakan observasi non partisipan. Data dalam penelitian ini diperoleh

dengan melakukan pengamatan dan pencatatan atas data-data keuangan perusahaan sektor industri pada periode 2013-2017. Teknik analisis data yang digunakan berupa analisis jalur (path analysis) dan uji asumsi klasik serta uji sobel. Uji sobel merupakan alat analisis untuk menguji signifikansi dari hubungan tidak langsung antara variabel eksogen dengan variabel endogen yang dimediasi oleh variabel mediator (Baron dan Kenny, 1986). Penelitian ini menguji pengaruh tidak langsung variabel independen (X) terhadap variabel dependen (Y2) melalui variabel mediasi (Y1). Pengaruh tidak langsung X1 ke Y2 melalui Y1 dapat dihitung dengan mengalikan p1 dengan p2. Suyana (2014: 166), standar eror tidak langsung (Sab) dapat dihitung dengan rumus sebagai berikut :

Sab = √b2Sa2 +a2Sb2………………………..…………….(4)

Uji sobel untuk menguji signifikansi pengaruh tidak langsung maka dapat dapat dihitung dengan rumus sebagai berikut (Suyana, 2014:166):

……….......……….............……………….............…(5)

Keterangan :

Sab : Standar eror tidak langsung

a : koefisien regresi dari pengaruh X terhadap Y1 b : koefisien regresi dari pengaruh Y1terhadap Y2 Sa : varian dari a Sb : varian dari b

Untuk mengetahui pengambilan keputusan uji hipotesis, maka dilakukan dengan cara membandingkan nilai Z. Nilai kalkulasi Z yang lebih besar dari 1,96 (dengan tingkat kepercayaan 95%), dinilai secara signifikan variabel mediator mampu memediasi pengaruh antara variabel.

Model tersebut juga dapat dinyatakan dalam bentuk persamaan atau diagram jalur sehingga ada yang menamakan sistem simultan, atau juga ada yang menyebut model struktural sebagai berikut.

M = β1X1 + β2X2 + e

(4)

(5)

Y = β1X1 + β2X2 + β3M + e

Keterangan:

Y X M

β1, β2, β3

e

= nilai perusahaan

= struktur modal

= profitabilitas

= koefisien regresi variabel

= error

PEMBAHASAN

Karakteristik utama industri manufaktur adalah mengelola sumber daya menjadi barang jadi melalui satu proses pabrikasi. Kegiatan - kegiatan utama tersebut tercermin dalam laporan keuangan perusahaan pada perusahaan industri manufaktur. Objek penelitian pada penelitian ini adalah perusahaan barang konsumsi di Bursa Efek Indonesia pada tahun 2013-2017. Sampel penelitian perusahaan barang konsusmi yaitu berjumlah 12 perusahaan dalam periode 5 tahun, sehingga dilakukan 60 pengamatan. Tabel 4.1 berikut merupakan 12 perusahaan barang konsumsi yang terdaftar di BEI, yaitu sebagai berikut.

Tabel 1.

Daftar Perusahaan Barang Konsumsi Terdaftar di BEI

|

No |

Nama Perusahaan |

Kode Perusahaan |

|

1 |

PT. Wilmar Cahaya Indonesia Tbk. |

CEKA |

|

2 |

PT. Siatar Top Tbk. |

STTP |

|

3 |

PT. Ultrajaya Milk Industry and Trading Company Tbk. |

ULTJ |

|

4 |

Wismilak Inti Makmur Tbk. |

WIIM |

|

5 |

Pyridam farma Tbk. |

PYFA |

|

6 |

Tempo Scan Pasific Tbk. |

TSPC |

|

7 |

Mustika Ratu Tbk. |

MRAT |

|

8 |

PT. Kedaung Indah Can Tbk. |

KICI |

|

9 |

PT. Langgeng Makmur Industry Tbk. |

LMPI |

|

10 |

PT. Prashida Aneka Niaga Tbk. |

PSDN |

|

11 |

PT. Nippon Industri Corporindo Tbk. |

ROTI |

|

12 |

Kalbe Farma Tbk. |

KLBF |

Sumber: Data diolah, 2017

Penelitian ini meliputi variabel independen, variabel mediasi dan variabael

dependen. Variabel independen dalam penelitian ini adalah Struktur Modal (DER). Variabel dependen dalam penelitian ini adalah Nilai Perusahaan (PBV). Profitabilitas (ROE) dalam penelitian ini merupakan variabel mediasi. Rangkuman hasil statistik deskriptif masing-masing variabel penelitian dapat dilihat pada tabel 2 sebagai berikut.

Tabel 2

Statistik Deskriptif Variabel Penelitian

|

Variabel |

m |

Minimu |

Maximu |

Mea |

Std. Deviation | |

|

m |

n | |||||

|

Struktur |

0,003 |

1,328 |

0,18 |

0,525 | ||

|

Modal |

0,007 |

0,106 8 |

0,026 | |||

|

Profitabilitas |

5,363 |

9,163 |

0,03 |

1,104 | ||

|

Nilai |

6 | |||||

|

Perusahaan |

3 |

7,14 | ||||

Sumber: Data diolah, 2017

Mean dari struktur modal sebesar 0,188. Nilai struktur modal terendah adalah

sebesar 0,003 sedangkan nilai struktur modal tertinggi adalah sebesar 1,328. Nilai rata-rata (mean) dari variabel profitabilitas adalah sebesar 0,036. Nilai profitabilitas terendah adalah sebesar 0,007 sedangkan nilai profitabilitas tertinggi adalah sebesar

0,106.Rata-rata (mean) dari nilai perusahaan sebesar 7,143. Nilai perusahaan terendah adalah sebesar 5,363 sedangkan nilai perusahaan tertinggi adalah sebesar 9,163.

Penelitian ini menggunakan model regresi untuk menguji peran profitabilitas dalam memdiasi pengaruh struktur modal terhadap nilai perusahaan pada perusahaan industry di Bursa Efek Indonesia. Penelitian ini menggunakan model regresi untuk menguji peran profitabilitas dalam memdiasi pengaruh struktur modal terhadap nilai perusahaan pada perusahaan barang konsumsi di Bursa Efek Indonesia. Pengujian asumsi klasik dilakukan agar hasil yang diperoleh dari analisis regresi tidak bias konsekuensi dari tidak terpenuhinya syarat dari model. Uji asumsi klasik pada penelitian ini terdiri dari uji normalitas, multikolinearitas, autokorelasi, dan heteroskedastisitas. Berikut ini diuraikan hasil uji asumsi klasik.

Tabel 3.

Hasil Pengujian Asumsi Normalitas

|

Model |

Sig. |

Keterangan |

|

1 |

0,059 |

Normal |

|

2 |

0,082 |

Normal |

Sumber: Data diolah, 2017

Berdasarkan tabel 3 diatas, diperoleh nilai signifikansi yang didapatkan bernilai 0,059 dan 0,082 lebih besar dari 0,05 hal ini model telah lolos dari uji normlitas.

Tabel 4.

Hasil Pengujian Asumsi Multikolinearitas

|

Variabel |

VIF |

Keterangan |

|

Struktur Modal |

1,005 |

Nonmultikolinearitas |

Sumber: Data diolah, 2017

Hasil tabel 4 menunjukan VIF kurang dari 10 yang berarti model telah lolos

dari uji multikolinearitas.

Tabel 5.

Hasil Pengujian Asumsi Autokorelasi

Model Durbin-Watson

1 1,731

2 2,286

Sumber: Data diolah, 2017

Uji autokorelasi dilakukan untuk mengetahui korelasi antara kesalahan pengganggu pada data antar tahun. Autokorelasi yang terjadi di antara anggota-anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu (terjadi pada data time series) atau yang tersusun dalam rangkaian ruang (data cross sectional). Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari data antar waktu penelitian. Asumsi autokorelasi diuji dengan menggunakan uji Durbin-Watson

Tabel 6.

Hasil Pengujian Asumsi Heteroskedastisitas Persamaan 1

Variabel T Sig. Keterangan

Struktur Modal 0,192 0,848 Nonheteroskedastisit

as

Sumber: Data diolah, 2017

Tabel 7.

Hasil Pengujian Asumsi Heteroskedastisitas Persamaan 2

|

Variabel |

T |

Sig. |

Keterangan |

|

Struktur Modal |

0,991 |

0,326 |

Nonheteroskedastisitas |

|

Profitabilitas |

0,950 |

0,346 |

Nonheteroskedastisitas |

Sumber: Data diolah, 2017

Jika nilai signifikansi antara variabel independen dengan absolut residualnya

lebih dari 0,05 maka tidak terjadi masalah heteroskedastisitas.

Tabel 8.

Hasil Uji Simultan Struktur 1

|

Model |

Su m of Squares |

D |

Mea Square |

F |

Sig. | ||

|

f |

n | ||||||

|

1 |

Regressi |

0,00 |

1 |

0,00 |

0,29 |

0,59 | |

|

on |

0 |

5 |

0 |

0 |

2 | ||

|

Residual |

0,04 |

8 |

0,00 | ||||

|

Total |

0 |

5 |

1 | ||||

|

0,04 |

9 | ||||||

|

0 | |||||||

|

Sumber: Data diolah, 2017 | |||||||

|

Tabel 9. | |||||||

|

Hasil Uji Simultan Struktur 2 | |||||||

|

Model |

Sum |

D |

Mea |

F |

Sig. | ||

|

of Squares |

f |

n |

Square | ||||

|

1 |

Regressi |

35,0 |

2 |

17,5 |

27,0 |

0,0 | |

|

on |

39 |

5 |

20 |

60 |

00 | ||

|

Residual |

36,9 |

7 |

0,64 | ||||

|

Total |

05 |

5 |

7 | ||||

|

71,9 |

9 | ||||||

|

44 | |||||||

Sumber: Data diolah, 2017

Tabel 8 dan 9hasil uji simultan struktur 1 dan 2 menghasilkan F hitung yang berbeda dimana struktur 1 hasil signifikansi di atas 0,05 yang berarti profitabilitas tidak berpengaruh terhadap nilai perusahaa. Sedangkan struktur 2, tingkat signifikansi 0,000 jauh dibawah 0,05 hal ini berarti bahwa variabel struktur dan profitabilitas secara simultan atau sererempak berpengaruh terhadap nilai perusahaan.

Pengujian data dalam penelitian ini menggunakan analisis jalur (path analysis). Rangkuman hasil dari analisis jalur persamaan regresi 1 dan regresi 2 dapat dilihat pada Tabel 10 dan Tabel 11 sebagai berikut:

|

Tabel 10. Hasil Analisis Jalur Persamaan Regresi 1 | |

|

Model |

Unstandardized Standar T Si Coefficients dized g. Coefficients B Std. Beta Error |

|

1 (Cons tan) DER |

0, 0,004 0,071 8, 0, 035 0,014 252 000 007 , 539 , 592 , |

Sumber: Data diolah, 2017

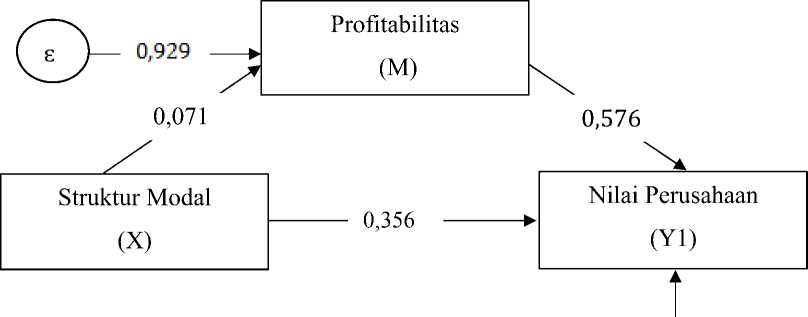

Berdasarkan tabel di atas, maka persamaan structural yang dibentuk adalah sebagai berikut:

M = 0,071X

Nilai β1 adalah sebesar 0,071 memiliki arti bahwa struktur modal tidak berpengaruh signifikan terhadap profitabilitas.

Tabel 11.

Hasil Analisis Jalur Persamaan Regresi 2

|

Model |

Unstandardized Coefficients |

Standar dized Coefficients |

T |

g. |

Si | |

|

B |

Std. Error |

Beta | ||||

|

(Consta | ||||||

|

n) |

1,5 |

0,415 |

0,356 |

3, |

0, | |

|

DER |

54 |

4,024 |

0,576 |

742 |

000 | |

|

Profita |

24, |

6, |

0, | |||

|

bilitas |

363 |

054 |

000 | |||

Sumber: Data diolah, 2017

Persamaan strukturalnya pada persamaan 2 adalah sebagai berikut:

Y = 0,356 X + 0,576 M

Nilai β1 yang didapatkan yakni adalah sebesar 0,356 yang berarti bahwa struktur modal berpengaruh signifikan terhadap nilai perusahaan. serta nilai β3 adalah sebesar 0,0576 memiliki arti bahwa profitabilitas berpengaruh signifikan terhadap nilai perusahaan.

Hasil koefisien jalur pada hipotesis penelitian dapat digambarkan pada Gambar 2 sebagai berikut.

0,513

Gambar 2. Validasi Model Diagram Jalur Akhir

Gambar 2 diagram jalur dapat dihitung besarnya pengaruh langsung,

pengaruh tidak langsung serta pengaruh total antar variabel. Perhitungan pengaruh antar variabel disajikan dalam Tabel 12 sebagai berikut.

Tabel 12.

Pengaruh Langsung dan Pengaruh Tidak Langsung serta Pengaruh

Total

Struktur Modal (X), Profitabilitas (M), dan Nilai Perusahaan (Y1)

|

Pengaruh Variabel |

Pengaruh Langsung |

Sig. (sig = 5%) |

Pengaruh Tidak Langsung (melalui Profitabilitas) |

Pengaruh Total | |

|

X→ |

M |

0,071 |

0,592 |

- |

0,071 |

|

X→ |

Y1 |

0,356 |

0,000 |

0,040 |

0,356 |

|

M |

Y1 |

0,576 |

0,000 |

- |

0,576 |

Sumber: Data diolah, 2017

Hasil pada Tabel 12 menunjukkan bahwa pengaruh langsung variabel struktur modal terhadap profitabilitas memiliki nilai koefisien beta sebesar 0,071, namun pengaruh tidak langsung yang dimediasi oleh profitabilitas menunjukkan nilai koefisien beta sebesar 0,040. Ini membuktikan bahwa profitabilitas tidak mampu memediasi pengaruh struktur modal terhadap nilai perusahaan dengan pengaruh total yang diperoleh adalah sebesar 0,356.

Pada penelitian ini uji sobel dilakukan untuk mengetahui peran variabel profitabilitas dalam memediasi hubungan antara pengaruh variabel struktur modal terhadap nilai perusahaan yang termasuk dalam perusahaan barang konsumsi periode 2013-2017. Hasil uji sobel untuk signifikasi tidak langsung pengaruh tingkat suku bunga terhadap return saham melalui profitabilitas mendapatkan Z yakni 0,0828 lebih kecil dari 1,96. Hasil ini menyatakan bahwa variabel profitabilitasdinilai secara signifikan tidak dapat memediasi hubungan antara variabel struktur modal dengan nilai perusahaan

Hasil uji sobel untuk signifikasi tidak langsung pengaruh leverage terhadap return saham melalui profitabilitas mendapatkan Z yakni 1,5425 lebih kecil dari 1,96. Hasil ini menyatakan bahwa variabel profitabilitasdinilai secara signifikan

tidak dapat memediasi hubungan antara variabel struktur modal dengan variabel nilai perusahaan.

Penelitian ini menemukan bahwa struktur modal berpengaruh positif dan tidak signifikan terhadap profitabilitas pada perusahaan barang konsumsi di BEI tahun 2013-2017. Berdasarkan hasil analisis disebabkan apabila rasio utang meningkat hal ini akan membuat laba yang diterima perusahaan berkurang. Tingginya struktur modal akan membuat semakin tinggi pula pnggunaan utang hal ini akan menyebabkan risiko yang besar bagi perusahaan jika perusahaan tidak dapat membayar utang tersebut pada saat jatuh tempo. Perusahaan akan diharapkan pada biaya bunga yang tinggi sehingga dapat menurunkan laba perusahaan. Hasil penelitian menunjukkan bahwa tingginya struktur modal akan menyebabkan penurunan pada profitabilitas perusahaan, dimana hasil tersebut sesuai dengan teori MM. Penjelasan ini mendukung penelitian sebelumnya yang dilakukan oleh Marusya and Magantara (2016) yang menyatakan bahwa struktur modal berpengaruh positif dan tidak signifikan terhadap terhadap profitabilitas.

Selanjutnya penelitian ini juga menemukan hasil bahwa struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan barang konsumsi di BEI periode 2013-2017. Hasil penelitianini mendukung penelitian sebelumnya yang dilakukan oleh Rusdi (2015) yang menyatakan bahwa struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan.

Signalling theory,meningkatnya ROE menyebabkan kenaikan permintaan saham oleh investor, sehingga nilai perusahaan meningkat. Hasil dalam penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Hermuningsih (2013)

yang menyatakan bahwa profitabilitas berpengaruh positif terhadap nilai perusahaan.

Analisis jalur menunjukkan bahwa struktur modal dapat berpengaruh langsung dan berpengaruh tidak langsung terhadap perusahaan barang konsumsi di BEI dari struktur modal terhadap nilai perusahaan dimana profitabilitas sebagai variabel mediasi. Besarnya pengaruh langsung adalah 0,356 sedangkan besarnya pengaruh tidak langsung adalah 0,040. Hal ini berarti, dalam melakukan pengambilan keputusan berinvestasi investor cendrung lebih melihat perkembangan struktur modal dibandingkan dengan profitabilitas perusahaan, sehingga peran profitabilitas dalam memediasi pengaruh struktur modal terhadap nilai perusahaan tidak signifikan. Hasil penelitian ini mendukung penelitian Hamidy (2015) yang menemukan hasil bahwa profitabilitas secara signifikan tidak mampu memediasi pengaruh struktur modal terhadap nilai perusahaan.

Hasil penelitian ini mendukung teori trade-offyang menyebutkan bahwa perusahaan yang mampu mengoptimalkan penggunaan hutangnya, maka akan meningkatkan profitabilitas perusahaan, maka besar kemungkinan mengambil peluang investasi yang menguntungkan yang diperoleh semakin besar serta nilai perusahaan akan meningkat.

Hasil penelitian ini memberikan implikasi praktis bahwa struktur modal berperan penting bagi perusahaan dan meningkatkan profitabilitas.Selain mampu meningkatkan profitabilitas, dapat juga meningkatkan nilai perusahaan dengan cara memaksimalkan kemakmuran pemegang sahamnya. Investor bisa lebih selektif dalam memilih perusahaan yang akan dijadikan tempat untuk melakukan investasi.

Investor dapat memilih perusahaan yang menggunakan DER yang tinggi, dimana penggunaan DER tersebut dapat dioptimalkan perusahaan, karena dari penelitian ini terbukti bahwa perusahaan yang menggunakan DER yang tinggi mempunyai tingkat profitabilitas yang tinggi dan prospek perusahaan juga akan meningkat.

SIMPULAN DAN SARAN

Berdasarkan pengujian hipotesis yang telah dilakukan menurut teknik analisis jalur, maka dapat disimpulkan beberapa hal sebagai berikut: 1). Profitabilitas memiliki pengaruh positif terhadap nilai perusahaan;2). Struktur modal berpengaruh positif terhadap nilai perusahaan; 3). Profitabilitas secara signifikan tidak mampu memediasi pengaruh struktur modal terhadap nilai perusahaan; 4). Struktur modal berpengaruh tidak berpengaruh terhadap profitabilitas;

Adapun saran yang dapat disampaikan yakni bagi perusahaan untuk mendapatkan manfaat yang lebih besar, agar dapat mementukan target struktur modal yang optimal sehingga mampu meningktkan nilai perusahaan. Kepada peneliti selanjutnya yang ingin meneliti pengaruh struktur modal dan profitabilitas terhadap nilai perusahaan, disarankan agar melakukan penelitian lanjutan dengan periode terbaru atau periode dengan fenomena terkait yang dapat mempengaruhi nilai perusahaan dan meneliti variabel keuangan lainnya.

REFERENSI

Ayu Sri Mahatma Dewi, and Ary Wirajaya. 2013. Pengaruh Struktur Modal, Profitabilitas & Ukuran Perusahaan Pada Nilai Perusahaan. E-Jurnal Akuntansi Universitas Udayana, 4 (22): 359.

Abdullah, Mohammad Nayeem.,Kamruddin Parvez., Tarana Karim., and Rahat Bari Toohen. 2015. The Impact of Financial Leverage and Market Size on Stock Returns on the Dhaka Stock Exchange: Evidence from Selected Data in the Manufacturing Sector. International Journal of Economics, Finance and Management Science, 3 (1): 10-15.

Adiyadnya, I Nyoman Sidhi., L.G. Sri Artini., dan Henny Rahyuda. 2016. Pengaruh Beberapa Variabel Ekonomi Makro Terhadap Profitabilitas dan Return Saham Pada Industri Perbankan di BEI. E-Jurnal Ekonomi dan Bisnis Universitas Udayana, 5 (8): 2579-2608.

Agustina, Silvia. 2012. Pengaruh Profitabilitas dan Pengungkapan Corporate Social Responsibility Terhadap Nilai Perusahaan. Skripsi. Universitas Negri Padang.

Brigham, Eugene F. and Joel F. Houston. 2011. Dasar-Dasar Manajemen Keuangan. Buku 2. Edisi 11. Jakarta: Selemba Empat.

Badjuri, A. 2011. Analisis Faktor-Faktor yang Mempengaruhi Nilai Perusahaan pada Perusahaan Mannufaktur yang Terdaftar di Bursa Efek Indonesia (BEI). Penelitian Dosen Jurusan Akuntansi FE Unisbank Semarang.

Cuong, N. T. 2014. Threshold Effect of Capital Structure on Firm Value : Evidence from Seafood Processing Enterprise in the South Central Region of Vietnam. International Journal of Finance & Banking Studies, 3 (3): 14-29

Chandra, T. 2016. Pasar dan Kapital. Sidoarjo. Zifatama Publishing.

Chen, Li-Ju, and Shun-Yu. 2011. The Ifluence Of Profitability On Firm Value With Capital Stucture As The Mediator And firm Size and Industry As Moderators. Investment Management and Financial Innovations, 8 (3): 121129.

Dewi, I.R, Siti R.H. dan Nila F.N. 2014. Pengaruh Struktur Modal terhadap Nilai Perusahaan (studi Pada Sektor Pertambangan yang ada di BEI Periode 20092012). Jurnal Administrasi Bisnis(JAB), 12 (1): 1-9.

Damayanti, Dwi. 2014. Analisis Pengaruh Investasi, Likuiditas,Profitabilitas, Pertumbuhan Perusahaan dan Ukuran Perusahaan terhadap Kebijakan Dividen. Jurnal Akuntansi dan Keuangan, 5 (1): 51-62.

Ghozali, Imam. 2013. Aplikasi nalisis Multivariate Dengan Program IBM SPSS 19. Semaang : Badan Penerbit Universitas Dionegoro.

Hermuningsih, S. 2012. “Pengaruh Profitabilitas, Size terhadap Nilai Perusahaan dengan Struktur Modal Sebagai Variabel Intervening. “ Jurnal Siasta Bisnis, 16(2): 232-242.

Hamidy, R. R. 2014. Pengaruh Struktur Modal Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Intervening pada Perusahaan Properti dan Real Estate di Bursa Efek Indonesia. Tesis. Program Pasca Sarjana Universitas Udayana. Denpasar.

Hamidah, Ahmad, G.N., dan Aulia. R. 2015. Effect of Intellectual Capital. Capital Structure, and Managerial Ownwership Toward Firm Valur of Manufacturing Sector Companies Listed in Indonesia Stock Exchange (IDX) Periode 20102014. Jurnal Riset Manajemen Sains Indonesia (JRMSI), 6 (2): 558-578.

Hestinoviana,Suhadak, and Handayani S.R. 2013. The Influence of Profitability,Solvability, Asset Growth, and Sales Growth Toward Firm Value. Jurnal Administrasi Bisnis, 4 (1): 1-7.

Husnan, S. dan pudjiastuti, E. 2012. Dasar-dasar Manajemen Keuangan Edisi Keenam. Yogyakarta. U: STIM YKPN.

Indriyanti, L. 2012. Analisis faktor-faktor yang Mempengaruhi Nilai Perusahaan dengan struktur Modal Sebagai Mediasi pda Perusahaan Development Property yang Terdaftar di Bursa Efek Indonesia 2007-2010. Fokus Ekonomi, 7(11): 57-69.

Kasmir. 2014. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Kusumadilaga, R. 2010. Kusuma, Ginanjar Indra., 2013, Analisis Pengaruh Profitabilitas (Profitability) dan Tingkat Pertumbuhan (Growth) terhadap Struktur Modal dan Nilai Perusahaan, Skripsi, Fakultas Ilmu Administrasi, Universitas Brawijaya, Malang.

Mirza, Chayatun., dan Alfisah. 2016. Profitabilitas Memediasi Pengaruh Struktur Modal Terhadap Nilai Perusahaan. Jurnal Ilmiah dan Riset Manajemen, 5 (5): 2-3.

Martini, Ni Nyoman., Moeljadi, Djumahir, and Djazuli atim. 2014. Factors Affecting Firms Value of Indonesia Public Manufacturing Firms. International Journal of Business and management invention, 3 (2): 35-44.

Marusya and Magantara. 2016. Profitabilitas Terhadap Nilai Perusahaan dengan kebijakan Deviden sebagai Variabel Mediasi. E- Jurnal Manajemen Unud, 4 (12): 44-45.

Nofrita, Ria. 2013. Pengaruh Profitabilitas Terhadap Nilai Perusahaan dengan kebijakan Deviden sebagai Variabel Intervening: Studi Empiris Pada Bursa Efek Indonesia.Jurnal Manajemen, 5(3): 2-8

Nurhayati, M. 2013. Profitabilitas, Likuiditas, dan Ukuran Perusahaan Pengaruh Terhadap kebijakan Dividen dan Nilai Perusahaan Sektor Jasa. Jurnal keuangan dan Bisnis, 5 (2):144-153.

Prasetyo, Dimas, Zahroh Z.A dan Devi Farah Azizah, 2013. Pengaruh Keputusan Investasi dan Keputusan Pendanaaan terhadap nilai Perusahaan (Studi pada Perusahaan Sektor Industri yang Terdaftar di BEI Periode Tahun 2009-2010). Jurnal,5 (1):1-8

Priyaka, K., Nimalathasan, B., and Piratheepan, T. 2015. Impact of Capital Structure On Firm Value: Case Study of Listed Manufacturing Companies in Sri Lanka. Scholars World-IRMJCR 3 (1):.47-53.

Riduwan dan Engkos Achmad Kuncoro. 2011. Cara Menggunakan dan Memakai Path Analysis (Analisis Jalur). Bandung: Alfabeta.

Rizqia, A., Dwita, Aisjah, S., and Sumiati. 2013. Efect of Managerial Ownership, Financial Leverage Profitability, Firm Size, and Investment Oportunity on Dividend Policy and Firm Value. Research Journal of Finance and Accounting, 4 (11):120-130.

Setyowati, D.H. 2011. Pengaruh Struktur Modal, Manajemen aktiva, Rasio Likuiditas dan Total Laverage Terhadap Nilai Perusahaan Dengan Total Laverage Sebagai Variabel Intervening. Jurnal Ekonomi, Keuangan, Perbankan, dan Akuntansi. 3 (1): 27-46.

Safitri, O.N., Handayani S.R., dan Nuzula. 2014. The Influence of Capital Structure and Profitability on Firm Value. Jurnal Administrasi Bisnis, 13 (2): 1-19.

Sugiyono. 2013. Statistika Untuk Penelitian Bandung: Alfabeta.

Setiawan, P.B.Riyardi dan N. Triaryati. 2016. Peran Profitabilitas Dalam Memediasi Pengaruh Leverage Terhadap Return Saham pada Perusahaan

Food and Beverages. Jurnal Manajemen, 5 (5).

Tandelilin, Eduardus. 2010. Analisis Investasi dan Manajemen Portofolio.Edisi Pertama, Yogyakarta: BPFE.

Tiara, Rindi. 2014. Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Pertumbuhan Perusahaan, Struktur Aset dan Profitabilitas Terhadap Kebijakan

Hutang (Studi Empiris pada Perusahaan Subsektor Food and Beverageyang

Terdaftar di Bursa Efek Indonesia Tahun 2006-2013). Skripsi Program Sarjana Fakultas Ilmu Ekonomi, Universitas Pasundan.

Ukhriyawati, C.F, Ratnawati, T., dan Riyadi. S. 2017. The Influence of Asset Structure, Capital Structure, Risk Management and Good Corporate Governance on Financial Perfomance and Value of The Firm through Earnings and Free Cash Flow As An Intervening Variable in Banking Companies Listed in Indonesia Stock Exchange. International Journal and Business Management 12 (8): 249-260.

Van Horne, James C., dan M. Jhon Wachowicz. 2016. Prinsip-prinsip Manajemen Keuangan, edisi 12, PT Salemba empat, Buku 1.

Wiagustini. 2014. Dasar –Dasar Manajemen Keuangan.Edisi Kedua, Udayana University Press.

29

Discussion and feedback