PENGARUH ROA, FIRM SIZE, EPS, DAN PER TERHADAP RETURN SAHAM PADA SEKTOR MANUFAKTUR DI BEI

on

E-Jurnal Manajemen Unud, Vol. 7, No. 8, 2018: 4063-4093 DOI: https://doi.org/10.24843/EJMUNUD.2018.v7.i08.p2

ISSN: 2302-8912

PENGARUH ROA, FIRM SIZE, EPS, DAN PER TERHADAP RETURN SAHAM PADA SEKTOR MANUFAKTUR DI BEI

Ida Ayu Ika Mayuni1 Gede Suarjaya2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia email: ikamayuni@gmail.com

ABSTRAK

Return merupakan imbalan atas keberanian investor dalam menanggung risiko atas investasi yang dilakukannya. Tujuan penelitian ini dilakukan yakni untuk mengetahui pengaruh Return On Asset(ROA),Firm Size, Earning per Share (EPS) dan Price Earning Ratio(PER) terhadap Return Saham pada perusahaan manufaktur. Penelitian ini dilakukan di Bursa Efek Indonesiatahun 2016.Jumlah sampel yang digunakan 83 perusahaan dengan menggunakan metode probability sampling dengan teknik penentuan random sampling.Teknik analisis yang digunakan adalah regresi linier berganda. Sebelum dilakukan analisis regresi linier berganda, terlebih dahulu dilakukan uji asumsi klasik untuk memastikan model regresi linear yang digunakan telah memenuhi asumsi dasar dari analisis regresi linear berganda. Berdasarkan hasil analisis ditemukan bahwa Return On Asset (ROA), Firm Size, Earning Per Share (EPS) dan Price Earning Ratio (PER) secara simultan berpengaruh signifikan terhadap return saham. Hasil analisis secara parsial menunjukan bahwa Return on Asset ROA) berpengaruh positif signifikan terhadap return saham. Earning Per Share (EPS) berpengaruh positif signifikan terhadap Return Saham. Sedangkan Firm Size dan Price Eaning Ratio (PER) tidak berpengaruh signifikan terhadap Return Saham.

Kata kunci: return saham, ROA, firm size, EPS, dan PER.

ABSTRACT

Return is a reward for investors' courage in taking the risk of their investments. The purpose of this study was conducted to determine the effect of Return On Assets (ROA), Firm Size, Earning per Share(EPS) and Price Earning Ratio(PER) to Return Share in manufacturing companies. This research was conducted at Bursa Efek Indonesiat tahun 2016. The number of samples used by 83 companies by using probability sampling method with random sampling technique. The analysis technique used is multiple linear regression. Prior to multiple linear regression analysis, a classical assumption test is used to ensure that the linear regression model used meets the basic assumptions of multiple linear regression analysis. Based on the results of the analysis found that Return On Assets (ROA), Firm Size, Earning Per Share (EPS) and Price Earning Ratio(PER) simultaneously significant effect on stock returns. Partial analysis results show that the Return on Asset (ROA) has a significant positive effect on stock returns. Earning Per Share (EPS) have a significant positive effect on Stock Return. While Firm Size and Price Eaning Ratio (PER) no significant effect on Stock Return.

Keywords: stock return, ROA, firm size, EPS, and PER.

PENDAHULUAN

Investasi merupakan suatu komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa datang (Tandelilin, 2010:1). Tujuan seorang investor dalam menginvestasikan dnya adalah untuk memperoleh pendapatan (return). Kegiatan investasi dapat dilakukan melalui pasar modal. Pasar modal menurut Tandelilin (2010:26) adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas yang umumnya memilki umur lebih dari satu tahun, seperti saham dan obligasi.Saham adalah kertas atau tanda bukti kepemilikan modal/dana pada suatu institusi atau perusahaan yang tercantum dengan jelas nilai nominal, nama institusi, yang disertai hak dan kewajiban yang dijelaskan kepada setiap pemegangnya (Fahmi, 2012:85). Keuntungan investasi dipasar modal dapat dicerminkan melalui perolehan dari return atas saham yang dipilih. Return merupakan hasil yang diperoleh dari investasi (Jogiyanto, 2009:199). Return saham dapat berupa return realisasi atau sudah terjadi danreturn ekspektasi yang belum terjadi dimasa mendatang (Jogiyanto, 2009:199). Pengukuran return realisasi/historikal adalah hal yang penting bagi investor untuk menentukan seberapa baik kinerja aktiva finansial yang dipilih sekaligus digunakan untuk mengestimasi return di masa yang akan datang. Hal lain yang harus diperhatikan investor adalah return dan risiko. Return dan risiko mempunyai hubungan yang positif, semakin besar risiko yang harus ditanggung, semakin besar return yang seharusnya dikompensasikan (Jogiyanto, 2008). Return sahamsuatu investasi bersumber dari yield atau dividen

dan capital gain (loss). Yield merupakan return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodi. Capital gain (loss) dapat diartikan sebagai perubahan harga sekuritas. Bila harga saham pada akhir periode melebihiharga saham ketika awal periode, maka investor dinyatakan memperoleh capital gain dan investor dikatakan memperoleh capital loss jika sebaliknya pada akhir periode harga saham lebih besar dari awal periode (Tandelilin, 2010:102). Seorang investor melakukan berbagai cara agar bisa mendapatkan return yang diinginkan, dengan melakukan analisis sendiri pada perilaku perdagangan suatu saham, ataupun dengan menggunakan sarana yang sudah disediakan dari analis di pasar modal, contohnya dealer, broker dan juga para manajer investasi. Perilaku dari perdagangan saham dapat menentukan pola perilaku harga saham pada pasar modal. Perilaku harga pada saham akan menentukan seberapa besar return yang akan diterima oleh investor (Yongyoot, 2008). Faktor-faktor yang mempengaruhi return saham terdiri atas faktor makro dan faktor mikro (Samsul, 2006:200) dimana faktor makro yaitu faktor yang berada di luar perusahaan, yaitu: meliputi tingkat bunga umum domestik, tingkat inflasi, kurs valuta asing dan kondisi ekonomi internasional. Faktor mikro yaitu faktor yang berada di dalam perusahaan itu sendiri, yaitu: Laba bersih per saham, nilai buku per saham, rasio utang terhadap ekuitas, rasio profitabilitas, rasio pasar dan rasio keuangan lainnya. Berdasarkan faktor yang mempengaruhi diatas penelitian ini menggunakan rasio profitabilitas dan rasio pasar. Alasan menggunakan rasio profitabilitas dan rasio pasar karena rasio profitabilitas yaitu rasio yang mengukur kemampuan perusahaan memperoleh laba dan rasio penilaian pasar merupakan sekumpulan

rasio yang menghubungkan harga saham dengan laba, arus kas dan nilai buku per sahamnya (Brigham dan Houston, 2010:150). Penelitian ini menggunakan rasio profitablitas dan rasio pasar yang di proyeksikan dalam empat variabel independen, adapun variabel-variabel yang digunakan yaitu, Return On Assets (ROA), Firm Size, Earning Per Share (EPS) dan Price Earning Ratio (PER).

Return On Assets (ROA) dimana rasio ini menggambarkan tingkat laba yang diperoleh perusahaan dengan tingkat investasi yang ditanamkan. ROA digunakan untuk menggambarkan sejauh mana kemampuan aset-aset yang dimiliki perusahaan bisa menghasilkan laba (Tandelin, 2010:315). ROA mengukur kemampuan mengasilkan laba dari total aktiva yang digunakan (Wiagustini, 2010:81). Setiap perusahaan berusaha agar nilai dari ROA mereka tinggi. Menurut Kasmir (2012:202) semakin tinggi nilai Return On Asset itu berarti bahwa semakin baik perusahaan menggunakan assetnya untuk mendapatkan laba dengan meningkatnya nilai ROA profitabilitas dari perusahaan semakin meningkat yang berdampak kepada return saham yang diperoleh investor akan semakin besar juga. Hal ini membuat para investor menjadi tertarik untuk membeli saham perusahaan serta berdampak pada harga dan return saham yang semakin meningkat. Pernyataan tersebut didukung oleh penelitian yang dilakukan Abdel (2012), Haghiri (2012), Bukit (2013), Har & Ghafar (2015), Gunadi (2015) dan Indah (2016) yang menyimpulkan bahwa Return On Asset berpengaruh positif signifikan terhadap return saham. Berbeda dengan penelitian yang dilakukan oleh Dwiales et al. (2016) dan Setiyono (2016) menyimpulkan bahwa ROA berpengaruh negatif signifikan terhadap return saham.

Firm size adalah ukuran besar kecilnya suatu perusahaan dilihat dari besarnya nilai equaty, nilai penjualan atau nilai aktiva (Riyanto,2008;313). Besar kecilnya perusahaan dapat diukur dengan total aktiva atau harta perusahaan dengan perhitungan nilai logaritma total aktiva. Ukuran perusahaan yang besar akan mudah memperoleh dana tambahan dipasar modal apabila dibandingkan dengan perusahaan kecil (Sartono, 2010:249). Investor akan lebih meyakini perusahaan yang berukuran besar untuk menanamkan kelebihan dananya, karena dengan perusahaan yang berukuran besar membuat investor lebih yakin untuk mempercayakan tingkat kelangsungan usahanya agar lebih terjamin dan sangat kecil kemungkinan akan terjadi kebangkrutan daripada menanamkan modalnya pada perusahaan kecil. Hal tersebut menunjukkan semakin banyak investor yang berniat membeli saham perusahaan yang berukuran besar maka harga saham perusahaan tersebut menjadi naik dan tingkat return saham juga meningkat. Pendapat ini diperukuat dengan adanya hasil penelitian oleh Martani (2009), Acheampong (2014), Arslan (2014), Mazviona (2014), Balakrishnan (2016) dan Gunartha (2016) menyimpulkan bahwa variabel Firm Size berpengaruh positif signifikan terhadap return saham. Penelitian yang berbeda ditemukan oleh Sun (2012) bahwa Firm Size berpengaruh negatif signifikan terhadap return saham. Hasil yang berbeda juga ditemukan oleh Aisah (2016) dan Mahmudah (2016) bahwa Firm size tidak berpengaruh signifikan terhadap return saham.

Earning Per Share (EPS) merupakan perbandingan antara jumlah earning (laba bersih) yang dibagikan kepada para pemegang saham dengan jumlah lembar saham perusahaan yang beredar (Fahmi, 2013:288). Bagi para investor, informasi

EPS merupakan informasi yang dianggap paling mendasar dan berguna, karena bias menggambarkan prospek earnings diperusahaan masa depan (Tandelilin, 2010:374). Kenaikan EPS berarti perusahaan sedang dalam tahap pertumbuhan atau kondisi keuangannya sedang mengalami peningkatan dalam penjualan dan laba. Apabila EPS suatu perusahaan tinggi ini akan meningkatkan investor untuk membeli dan menawar saham yang mengakibatkan harga saham akan tinggi, EPS yang tinggi menandakan kemampuan perusahaan dalam menghasilkan keuntungan bersih setiap lembar saham juga tinggi yang akan berpengaruh teradap return yang diperoleh investor dipasar modal, Suarjaya (2013). Teori ini didukung oleh penelitian yang dilakukan Emagholipour et al. (2013), Pinatih (2014) dan Janitra (2015) menyimpulkan bahwa Earning Per Share berpengaruh positif signifikan terhadap return saham. Penemuan yang berbeda yang ditemukan oleh Aisah (2016) dan Risdiyanto (2016) bahwa Earning per Share tidak berpengaruh signifikan terhadap return saham. Hasil yang berbeda juga ditemukan oleh Zulaikha (2013) menyimpulkan bahwa Earning per Share berpengaruh negatif signifikan terhadap return saham.

Price Earnings Ratio (PER) merupakan rasio perbandingan antara harga saham dengan pendapatan setiap lembar saham. Informasi PER mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan (Tandelilin, 2010:375). Rasio PER mencerminkan pertumbuhan laba perusahaan dan merupakan ukuran harga relatif dari sebuah saham perusahaan. Semakin tinggi PER menunjukkan prospek harga saham dinilai semakin tinggi oleh investor terhadap pendapatan per lembar sahamnya,

sehingga PER yang semakin tinggi juga menunjukkan semakin mahal saham tersebut terhadap pendapatan per lembar sahamnya. Perusahaan yang memiliki PER yang tinggi biasanya memiliki peluang tingkat pertumbuhan yang tinggi, sehingga menyebabkan ketertarikan investor untuk membeli saham perusahaan yang kemudian dapat meningkatkan harga saham (Husnan, 2009:75). Peningkatan harga saham yang terjadi akan direspon positif oleh para investor karena mereka akan memperoleh capital gain yang merupakan salah satu komponen return saham, sehingga mengindikasikan bahwa PER akan memiliki pengaruh positif terhadap return saham. Menurut penelitian yang dilakukan oleh Irfani (2011), Farkhan & Ika (2013), Karami (2013), Arslan (2014) dan Risdiyanto (2016) menyimpulkan bahwa Price Earning Ratio berpengaruh positif signifikan terhadap return saham. Berbeda dengan penelitian yang dilakukan oleh Emamgholipour et al. (2013) bahwa Price Earning Ratio berpengaruh negatif terhadap return saham. Hasil yang berbeda juga ditemukan oleh Mathilda & Meythi (2012), Hutauruk et al. (2014) dan Andansari dkk. (2016) bahwa Price Earning Ratio berpengaruh negatif signifikan terhadap return saham.

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia pada tahun 2016. Alasan penulis memilih perusahaan manufaktur karena nilai tukar rupiah yang bergerak di level terkuat sejak pertengahan 2015 memicu penguatan indeks sektor aneka industri dan finansial. Rupiah bergerak menguat 0,59% atau 79 poin ke Rp13.376 per dolar AS pada Februari 2016, Saham manufaktur menjadi pendorong utama penguatan indeks sektor aneka industri sebesar 1,67%. PT Astra International Tbk (ASII)

memimpin dengan kenaikan 1,47%, diikuti oleh produsen komponen otomotif PT Selamat Sempurna Tbk (SMSM) yang naik 2,14% dan produsen tekstil PT Sri Rejeki Isman Tbk (SRIL) yang menguat 1,92%. Berdasarkan data BEI pada September 2016, ada tiga indeks sektor lainnya yang juga menguat, yaitu sektor infrastruktur yang menguat 0,003 persen, sektor keuangan 0,12 persen, dan sektor manufaktur 0,19 persen. Dari data IHSG melalui website www.idx.co.id ini menunjukan adanya fenomena peningkatan return yang mengakibatkan sektor manufaktur bergerak pesat dalam penutupan harga IHSG. Adanya fenomena kenaikan return ini yang mendorong peneliti untuk ingin mengetahui lebih dalam mengenai sektor manufaktur yang merupakan salah satu primary sector di Bursa Efek Indonesia. Industri manufaktur juga memiliki prospek yang baik beberapa tahun kedepan sehingga bisa menjadi pertimbangan bagi investor dalam

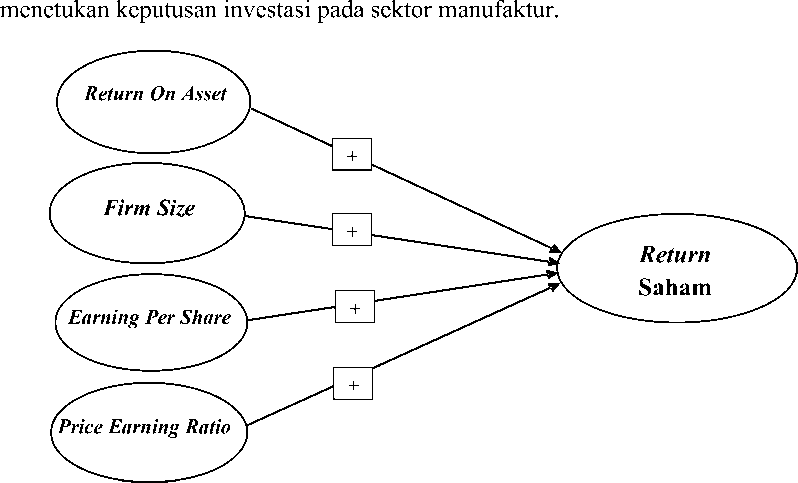

Gambar 1. Kerangka Konseptual.

Return On Asset (ROA) merupakan ukuran perusahaan didalam menghasilkan keuntungan (return) dengan memanfaatkan aktiva yang dimiliknya (Tandelilin, 2010:378). Kemampuan perusahaan dalam mengelola aktiva untuk meghasilkan keuntungan mempunyai daya tarik untuk mempengaruhi investor untuk membeli saham dan menanmkan dananya pada suatu perusahaan (Indah, 2016). Nilai Return on Asset yang tinggi dapat memberikan gambaran informasi bahwa kemampuan perusahaan dalam menghasilkan laba juga baik, hal ini akan menarik minat investor untuk membeli saham dan menanamkan dananya sehingga akan berdampak pada meningkatnya return saham yang akan dinikmati oleh pemegang saham.

Teori tersebut didukung oleh penelitian yang dilakukan oleh Abdel (2012), Bukit (2013), Dwiales et al. (2016), Haghiri (2012), Har dan Ghafar (2015) dan Indah (2016) yang menyimpulkan bahwa Return On Asset berpengaruh posistif signifikan terhadap return saham. Hal inilah yang menjadi dasar pengembangan hipotesis yang diajukan dalam penelitian ini yaitu :

H1 : Return On Asset berpengaruh positif dan signifikan terhadap return saham.

Firm size adalah ukuran besar kecilnya suatu perusahaan diihat dari besarnya nilai equity, nilai penjualan atau nilai aktiva (Riyanto, 2008:313). Ukuran perusahaan akan mempengaruhi minat investor dalam berinvestasi pada suatu perusahaan. Perusahaan dengan total asset yang besar akan mudah memperoleh dana tambahan dipasar modal apabila dibandingkan dengan perusahaan yang memiliki total asset yang kecil karena dengan total asset yang kecil harga saham perusahaan menjadi rendah yang mengakibatkan return saham

juga rendah. Hal tersebut menunjukkan semakin banyak investor yang berniat membeli saham perusahaan yang berukuran besar yang akan berakibat pada harga saham perusahaan naik dan dapat meningkatkan return saham (Sartono, 2014:249).

Menurut penelitian yang dilakukan oleh Martani (2009), Acheampong & Evans (2014), Arslan (2014), Mazviona (2014) dan Balakrishnan (2016) menyimpulkan bahwa firm size berpengaruh positif signifikan terhadap return saham. Hal inilah yang menjadi dasar pengembangan hipotesis yang diajukan dalam penelitian ini yaitu :

H2 :Firm Size berpengaruh positif dan signifikan terhadap return saham.

Earnings Per Share (EPS) menurut Darmaji dan Fakhruddin (2012:54) mendefinisikan bahwa laba per lembar saham sebagai rasio yang menunjukkan bentuk keuntungan yang diberikan untuk pemegang saham dari setiap lembar saham yang dimiliki. Informasi EPS menunjukkan besarnya laba bersih yang dihasilkan suatu perusahaan untuk dibagikan kepada semua para pemegang saham (Gunadi,2015). Jika EPS semakin besar maka pandangan investor tentang keberhasilan perusahaan dimasa akan datang juga semakin besar sehingga investor lebih berani membeli saham dengan harga lebih tinggi sehingga return saham yang diterima akan semakin besar.

Menurut penelitian yang dilakukan Emaghlopour (2013), Suarajaya (2013), Gunadi (2015), Janitra (2015) serta Setiyono (2016) menyimpulkan bahwa Earning Per Share berpengaruh positif signifikan terhadap return saham. Hal

inilah yang menjadi dasar pengembangan hipotesis yang diajukan dalam penelitian ini yaitu :

H3 :Earning Per Shareberpengaruh positif dan signifikan terhadap return saham

Price Earning Ratio (PER) merupakan rasio perbandingan antara harga saham dengan pendapatan setiap lembar saham. Informasi PER mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan (Tandelilin, 2010:375). Semakin tinggi PER menunjukkan prospek harga saham dinilai semakin tinggi oleh investor terhadap pendapatan per lembar sahamnya, sehingga PER yang semakin tinggi juga menunjukkan semakin mahal saham tersebut terhadap pendapatan per lembar sahamnya (Arslan, 2014). Perusahaan yang memiliki PER yang tinggi biasanya memiliki peluang tingkat pertumbuhan yang tinggi, sehingga menyebabkan ketertarikan investor untuk membeli saham perusahaan yang kemudian dapat meningkatkan harga saham (Husnan, 2009:75). Peningkatan harga saham yang terjadi akan direspon positif oleh para investor karena mereka akan memperoleh capital gain yang merupakan salah satu komponen return saham, sehingga mengindikasikan bahwa PER akan memiliki pengaruh positif terhadap return saham.

Teori ini di dukung dengan penelitian yang dilakukan oleh Farkhan & Ika (2013), Karami et al. (2013), Arslan (2014) dan Risdiyanto & Suhermin (2016) menyipulkan bahwa Price Earning Ratio berpengaruh positif signifikan terhadap return saham. Hal inilah yang menjadi dasar pengembangan hipotesis yang diajukan dalam penelitian ini yaitu :

H4 :Price Earning Ratio berpengaruh positif dan signifikan terhadap return saham.

METODE PENELITIAN

Penelitian ini menggunakan pendekatan kausalitas yang bertujuan untuk menganilisis hubungan sebab akibat antara variabel dependen dan independen (Sugiyono, 2015:211). Penelitian ini bertujuan untuk mengetahui pengaruh Return On Asset, Firm Size, Earning Per Share dan Price Earning Ratio terhadap Return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2016.

Return saham adalah selisih antara harga saham sekarang dengan harga saham sebelumnya dimana selisih harga saham tersebut dapat memberikan keuntungan atau kerugian bagi pemegang saham yang membeli saham milik perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indoneisa tahun 2016 (Jogiyanto, 2010:207). Satuan Return adalah persen. Rasio ini dapat dihitung dengan rumus :

„ . , Pt-Pt-I zιx

Return saham = ........................................................................................(1)

Pt-I ' 7

Keterangan :

Pt = Harga saham pada periode t

Pt-1 = Harga saham pada periode t-1

Return On Asset merupakan kemampuan perusahaan menghasilkan laba atau keuntungan dengan memanfaatkan aktiva yang dimilki oleh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2016 (Tandelilin,

2010:378). Satuan Return On Asset (ROA) adalah persen. Rasio ini dihitung

dengan rumus :

ReturnOnAsset = LABA bersih χiθθ¾

…………...……………….……..……

Firm size adalah ukuran besar kecilnya suatu perusahaan dilihat dari

besarnya nilai equity, nilai penjualan atau nilai aktiva dari saham manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2016 (Riyanto,2008:313). Satuan Firm Size adalah persen. Firm Size dapat dihitung dengan menggunakan rumus (Hartono, 2009:379) yaitu :

Ukuran perusahaan = Ln of Total Aktiva..............................................................(3)

Earning Per Share (EPS) merupakan perbandingan antara laba bersih

setelah pajak (EAT) dengan jumlah saham beredar dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2016 (Tandelilin, 2010:373). Satuan earning per share adalah rupiah. Rasio ini dihitung dengan rumus :

EAT

EPS =------------------

(4)

Jumlah saham beredar

Keterangan :

EAT : Laba bersih setelah bunga dan pajak

Price Earning Ratio merupakan perbandingan antara harga pasar suatu

saham (market price) dengan Earning Per Share (EPS) dari saham manufaktur

yang terdaftar di Bursa Efek indonesia tahun 2016 (Rahardjo, 2009:151). Satuan

price earning ratio adalah kali. Rasio ini dihitung dengan rumus :

PER =

Ha rgapβrle mb arsa ham

.

(5)

Populasi adalah wilayah generalisasi yang terdiri dari obyek atau subyek yang memiliki kualitas dan karakteristik tertentu yang ditentukan oleh peneliti untuk dipahami dan setelah ini menarik kesimpulan dari pemahaman tersebut (Sugiyono, 2015:90).

Populasi yang digunakan dalam penelitian ini adalah jumlah seluruh perusahaan manufaktur yang terdaftar dan masih aktif di Bursa Efek Indonesia pada tahun 2016 yaitu terdapat 105 perushaan.

Metode pengumpulan data yang digunakan dalam penlitian ini adalah metode observasi non perilaku yaitu pengamatan dan pengumpulan data-data yang berupa laporan keuangan yang diperoleh dari www.idx.co.id tahun 2016 serta mempelajari karya ilmiah berupa jurnal, buku, dan skripsi yang berkaitan dengan penelitian. Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.Data kuantitatif adalah data yang berbentuk angka, atau data kualitatif yang diangkakan (Sugiyono, 2015:14). Sumber data yang digunakan dalam penelitian ini yaitu data sekunder. Data sekunder adalah data yang diperoleh peneliti tanpa melakukan pencatatan maupun pengumpulan data secara langsung ke objek dan subjek penelitian (data diperoleh melalui perantara).

HASIL DAN PENELITIAN

Berdasarkan hasil olahan data dengan program SPSS diperoleh data statistik deskriptif yang memberikan informasi mengenai nilai minimum, nilai maksimum, rata-rata variabel penelitian dan nilai standar deviasi dari masing masing variabel. Hasil statsitik deskriptif dalam tabel 1.

Tabel 1 memperlihatkan hasil uji statistik masing masing variabel sebagai berikut. Variabel Return Saham memiliki nilai minimum sebesar -0,320 yang dimiliki oleh Perusahaan Sekar Bumi Tbk pada tahun 2016. Nilai maksimum Return Saham adalah sebesar 2,940 yang dimiliki oleh perusahaan Fajar Surya Wisesa Tbk. Berdasarkan tabel 1 nilai rata-rata Return Saham pada tahun 2016 adalah sebesar 0,43217 dengan standar deviasi sebesar 0,551588 yang berarti berdasarkan hasil statistik deskriptif terjadi perbedaan nilai variabel Return Saham terhadap nilai rata-ratanya sebesar 0,551588.

Tabel 1.

Analisis Statistik Deskriptif

|

N |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

Return Saham(%)(Y) |

83 |

-.320 |

2.940 |

0.43217 |

0.551588 |

|

ROA (%) (X1) |

83 |

.070 |

91.100 |

9.73602 |

12.106043 |

|

Ln(FirmSize) (X2) |

83 |

12.200 |

29.430 |

22.72795 |

3.872251 |

|

(ln) EPS (X3) |

83 |

.020 |

875.810 |

27.65398 |

99.667541 |

|

PER (X4) Valid N (listwise) |

83 83 |

.020 |

98.380 |

17.08530 |

14.657129 |

Sumber: data sekunder diolah, 2017

Variabel Return On Asset memiliki nilai minimum sebesar 0,070 yang dimiliki oleh Star Pertrochem Tbk. pada tahun 2016. Nilai maksimum Return On Asset adalah sebesar 91,100 yang dimiliki oleh perusahaan Fajar Surya Wisesa Tbk. Berdasarkan tabel 1 nilai rata-rata Return On Asset pada tahun 2016 adalah sebesar 9,73602 dengan standar deviasi sebesar 12,106043 yang berarti berdasarkan hasil statistik deskriptif terjadi perbedaan nilai variabel Return On Asset terhadap nilai rata-ratanya sebesar 12,106043.

Variabel Firm size memiliki nilai minimum sebesar 12,200 yang dimiliki oleh Ateliers Mecaniques D Indonesia Tbk. pada tahun 2016. Nilai maksimum Firm size adalah sebesar 29,430 yang dimiliki oleh Steel Pipe Industry of

Indonesia Tbk. Berdasarkan tabel 1 nilai rata-rata Firm size pada tahun 2016 adalah sebesar 9,73602 dengan standar deviasi sebesar 22,72795 yang berarti berdasarkan hasil statistik deskriptif terjadi perbedaan nilai variabel Firm size terhadap nilai rata-ratanya sebesar 3,872251.

Variabel Earning Per Share memiliki nilai minimum sebesar 0,020 yang dimiliki olehTembaga Mulia Semanan Tbk. pada tahun 2016. Nilai maksimum Earning Per Share adalah sebesar 875,810 yang dimiliki oleh Jembo Cable Company Tbk. Berdasarkan tabel 1 nilai rata-rata Earning Per Share pada tahun 2016 adalah sebesar 27,65398 dengan standar deviasi sebesar 99, 667541 yang berarti berdasarkan hasil statistik deskriptif terjadi perbedaan nilai variabel Earning Per Share terhadap nilai rata-ratanya sebesar 99, 667541.

Variabel Price Earning Ratio memiliki nilai minimum sebesar 0,020 yang dimiliki oleh Star Pertrochem Tbk. pada tahun 2016. Nilai maksimum Price Earning Ratio adalah sebesar 98,380 yang dimiliki oleh Tifico Fiber Indonesia Tbk. Berdasarkan tabel 1 nilai rata-rata Price Earning Ratio pada tahun 2016 adalah sebesar 17,08530 dengan standar deviasi sebesar 14,657129 yang berarti berdasarkan hasil statistik deskriptif terjadi perbedaan nilai variabel Price Earning Ratio terhadap nilai rata-ratanya sebesar 14,657129.

Tabel 2.

Analisis Regresi Linear Berganda

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

(Constant) |

.704 |

.321 |

2.197 |

.031 | |

|

ROA(%)(X1) |

.019 |

.004 |

.420 |

4.404 |

.000 |

|

1 ln(FirmSize)(X2) |

-.012 |

.014 |

-.086 |

-.905 |

.368 |

|

ln(EPS)(X3) |

.001 |

.001 |

.211 |

2.227 |

.029 |

|

PER(X4) |

-.012 |

.004 |

-.328 |

-3.454 |

.001 |

a. Dependent Variable: Return Saham (%) (Y) Sumber: data sekunder diolah, 2017

Analisis regresi linier berganda digunakan untuk mengetahui arah dan

besarnya pengaruh Return On Asset, Firm Size, Earning Per Share, Price Earning Ratio terhadap Return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Untuk mempermudah pengolahan data digunakan program SPSS. Hasil analisis regresi linear berganda dapat dilihat pada tabel 2.

Berdasarkan tabel 2 dapat diperoleh persamaan regresi linier berganda sebagai berikut.

Y= 0,704 + 0,019 X1– 0,120 X2 + 0,001 X3 – 0,120 X4

Keterangan :

Y = Return Saham

X1 = Return on Asset (ROA)

X2 = Firm Size

X3 = Earning Per Share (EPS)

X4 = Price Earning Ratio (PER)

Uji asumsi klasik dilakukan sebelum melakukan uji regresi linear berganda.Tujuan dari uji asumsi klasik adalah agar model yang digunakan tidak menyimpang atau bias. Uji asumsi klasik yang digunakan berjumlah tiga uji.

Uji normalitas ini menunjukan apakah variabel residual atau pengganggu, dalam model regresi berdistribusi normal. Uji normalitas diuji dengan menggunakan uji Kolmorgorov-Smirnov.

Tabel 3.

Uji Normalitas

|

Unstandardized Residual | |

|

N Normal Parametersa,b Mean Std. Deviation Absolute Most Extreme Differences Positive Negative Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed) |

83 -.0117502 .44657715 .104 .104 -.064 .939 .341 |

Sumber: data sekunder diolah, 2017

Berdasarkan tabel 3 menunjukkan bahwa nilai Asymp. Sig. (2-tailed) adalah 0,341 Hasil tersebut lebih besar dari level signifikansi 0,05 maka dapat disimpulkan bahwa data yang dipergunakan dalam model berdistribusi normal atau telah memenuhi syarat normalitas.

Uji Heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians. Untuk mendeteksi ada atau tidaknya heteroskedastisitas digunakan model Glejser. Uji glejser dilakukan dengan meregresikan nilai absolute residual dengan variabel bebas. Apabila nilai signifikansinya lebih besar dari 0,05 maka model ini layak digunakan. Model regresi yang baik adalah tidak terjadi heteroskedatisitas. Hasil uji heteroskedastisitas dapat dilihat pada tabel 4

Tabel 4.

Uji Heteroskedastisitas

|

No |

Variabel |

Sig. |

Keterangan |

|

1 |

ROA(%)(X1) |

0,827 |

Bebas Heteroskedastisitas |

|

2 |

ln(FirmSize)(X2) |

0,727 |

Bebas Heteroskedastisitas |

|

3 |

(ln)EPS(X3), |

0,098 |

Bebas Heteroskedastisitas |

|

4 |

PER(X4) |

0,828 |

Bebas Heteroskedastisitas |

Sumber : data sekunder diolah, 2017

Berdasarkan tabel 4 dapat dilihat nilai signifikansi dari Return On Asset, Firm Size, Earning Per Share dan Price Earning Ratio secara berturut-turut sebesar 0,827, 0727, 0,098, 0,828. Nilai signifikansi dari masing-masing variabel bebas lebih besar dari 0,05 sehingga dapat disimpulkan bahwa data tersebut bebas dari heteroskedastisitas.

Uji multikolinieritas bertujuan untuk menguji ada tidaknya korelasi antar variabel independen. Untuk mengetahui ada tidaknya multikolinieritas dapat dilihat dari tolerance value dan variance inflation factor (VIF). Jika nilai tolerance lebih besar dari 0,1 atau nilai VIF lebih kecil dari 10, maka dapat disimpulkan variabel independen bebas dari gejala multikoleniaritas. Pada tabel 5 akan menjelaskan apakah dalam model regresi terjadi atau tidaknya gejala multikoleniaritas.

|

Tabel 5. Uji Multikoleniaritas | |

|

Model |

Collinearity Statistics Tolerance VIF |

|

1 (Constant) ROA(%)(X1) ln(FirmSize)(X2) (ln)EPS(X3), PER(X4) |

.966 1.036 .964 1.037 .982 1.018 .972 1.029 |

Sumber: data sekunder diolah, 2017

Pada tabel 5 dapat dilihat nilai tolerance dari Return On Asset , Firm Size , Earning Per Share dan Price Earning Ratio secara berturut turut sebesar 0,966, 0,964, 0,982, 0,972. Nilai tolerance dari masing-masing variabel bebas tersebut lebih besar dari 0,10. Sedangkan nilai VIF dari Return On Asset , Firm Size , Earning Per Share dan Price Earning Ratio secara berturut turut sebesar 1,036,

1,037, 1,018, 1,029. Nilai VIF dari masing-masing variabel bebas tersebut lebih kecil dari 10 sehingga dapat disimpulkan bahwa model regresi bebas dari gejala multikoleniaritas.

Uji kelayakan model atau biasa disebut uji F merupakan uji statistik yang dilakukan untuk mengetahui apakah semua variabel independen mempunyai pengaruh secara bersama-sama terhadap variabel dependen.Hasil perhitungan uji F dalam penelitian ini dapat dilihat sebagai berikut.

|

Tabel 6. Uji Kelayakan Model | |

|

Model |

Sum of Df Mean Square F Sig. Squares |

|

Regression 1 Residual Total |

7.855 4 1.964 8.961 ,000a 17.094 78 .219 24.984 82 |

Sumber: data sekunder diolah, 2017

Oleh karena statistik uji jatuh pada daerah penolakan H0 (F0 = 8,961 >F0,05(4,78) = 2,49) dan nilai signifikansi sebesar 0,000<0,05 maka H0ditolak sebaliknya H1 diterima. Ini berarti bahwa Return On Asset , Firm Size , Earning Per Share, Price Earning Ratio secara simultan berpengaruh terhadap Return Saham pada tingkat keyakinan 95%.

Koefisien determinasi adalah salah satu alat utama untuk mengukur ketepatan atau kesesuaian garis regresi terhadap sebaran datanya, dengan kata lain, koefisien determinasi menunjukkan persentase variasi variabel terikat yang dapat dijelaskan oleh persamaan regresinya atau variasi variabel bebas (Wirawan, 2014: 244).

Tabel 7.

Koefisien Determinasi (R2)

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

|

1 |

.561a |

.315 |

.280 |

.468133 |

Sumber: data sekunder diolah, 2017

Berdasarkan tabel nilai R Square dalam penelitian ini sebesar 0,315 atau 31,5 persen. Artinya 31,5 persen dari total variasi (naik turunnya) Return Saham (Y) dapat dijelaskan atau dipengaruhi secara serempak oleh Return On Asset (X1), Firm size (X2), Earning Per Share (X3) dan Price Earing Ratio (X4) dan sisanya lagi 68,5 persen dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan dalam model.

Uji t bertujuan untuk menguji apakah masing-masing variabel independen berpengaruh secara signifikan terhadap variabel dependen. Uji t menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen.

Tabel 8. Uji Parsial t

|

Variabel |

t hitung |

t table |

|

ROA(%)(X1) |

4.404 |

1,664 |

|

ln(FirmSize)(X2) |

-.905 |

1,664 |

|

ln(EPS)(X3) |

2.227 |

1,664 |

|

PER(X4) |

-3.454 |

1,664 |

Sumber: data sekunder diolah, 2017

Pengaruh Return On Asset terhadap Return Saham

Return On Asset dalam teori berhubungan positif dengan Return Saham. Ketika Return On Asset naik akan menyebabkan Return Saham naik, begitu juga sebaliknya. Return On Asset secara parsial dalam hasil penelitian ini menunjukkan bahwa Return On Asset berpengaruh positif dan signifikan terhadap Return

Saham. Return On Asset dapat menggambarkan keadaan suatu perusahaan. Kenaikan Return On Asset mengindikasikan bahwa laba perusahaan naik. Kenaikan laba dapat disebabkan oleh performa dari perusahaan yang kemudian dapat mempengaruhi minat investor dalam berinvestasi pada saham perusahaan tersebut. Naiknya tingkat pengembalian saham yang didapat oleh investor merupakan daya tarik bagi investor untuk membeli saham yang akan menyebabkan Return Saham naik.

Hasil penelitian ini menunjukkan Return On Asset berpengaruh positif dan signifikan terhadap Return Saham pada perusahaan manufaktur di Bursa Efek Indonesia, sehingga hipotesis dalam penelitian ini diterima. Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Abdel (2012), Haghiri (2012), Dwiales et al. (2013), Har & Ghafar (2015), Gunadi (2015) dan Indah (2016) menyatakan bahwa Return On Asset berpengaruh positif dan signifikan terhadap Return Saham.

Pengaruh Firm Size terhadap Return Saham

Penelitian ini menunjukkan Firm Size tidak berpengaruh signifikan terhadap Return Saham pada Perusahaan Manufaktur di Bursa Efek Indonesia. Hasil penelitian ini menolak Hipotesis kedua yang menyatakan bahwa Firm Size berpengaruh positif signifikan terhadap Return Saham pada Perusahaan Manufaktur di Bursa Efek Indonesia.

Secara teori Ukuran perusahaan (firm size) adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaaan melalui total aktiva, penjualan bersih, dan kapitalisasi pasar perusahaan (market capitalization), ukuran perusahaan yang

besar akan mudah memperoleh dana tambahan di pasar modal dibandingkan dengan perusahaan yang berukuran kecil (Sartono,2010:249). Namun Investor tidak boleh hanya melihat perusahaan karena ukuran perusahannya saja, perusahaan yang berukuran besar tidak selamanya memiliki total asset yang besar dari modal yang dimilikinya, modal yang dimiliki dapat berasal dari pinjaman yang nantinya harus di bayar yang akan mengakibatkan return atau pengembalian sahamnya kecil. Hasil penelitian ini didukung oleh penelitian yang dilakukan Sun (2012), Aisah (2016) dan Mahmudah (2016) yang menyatakan ukuran perusahaan tidak berpengaruh terhadap return saham.

Pengaruh Earning Per Share terhadap Return Saham

Teori menyebutkan bahwa Earning Per Share (EPS) berhubungan positif terhadap Return Saham. Bagi para investor, informasi EPS merupakan informasi yang dianggap paling mendasar dan berguna, karena bisa menggambarkan prospek earnings diperusahaan masa depan (Tandelilin, 2010:374). Kenaikan EPS berarti perusahaan sedang dalam tahap pertumbuhan atau kondisi keuangannya sedang mengalami peningkatan dalam penjualan dan laba. Apabila EPS suatu perusahaan tinggi ini akan meningkatkan investor untuk membeli dan menawar saham yang mengakibatkan harga saham akan tinggi, EPS yang tinggi menandakan kemampuan perusahaan dalam menghasilkan keuntungan bersih setiap lembar saham juga tinggi yang akan berpengaruh teradap return yang diperoleh investor dipasar modal, Suarjaya (2013).

Hasil penelitian ini menunjukkan Earning Per Share berpengaruh positif dan signifikan terhadap Return Saham, sehingga hipotesis dalam penelitian ini

diterima. Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Emagholipour et al. (2013), Pinatih (2014) dan Janitra (2015) yang mendapatkan hasil bahwa Earning Per Share berpengaruh positif dan signifikan terhadap Return Saham.

Pengaruh Price Earning Ratio terhadap Return Saham

Price Earning Ratio dalam teori memiliki hubungan yang berpengaruh positif terhadap Return Saham.Informasi Price Earning Ratio mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan (Tandelilin, 2010:375). Rasio Price Earning Ratio mencerminkan pertumbuhan laba perusahaan dan merupakan ukuran harga relatif dari sebuah saham perusahaan. Semakin tinggi Price Earning Ratio menunjukkan prospek harga saham dinilai semakin tinggi oleh investor terhadap pendapatan per lembar sahamnya, sehingga Price Earning Ratio yang semakin tinggi juga menunjukkan semakin mahal saham tersebut terhadap pendapatan per lembar sahamnya.

Price Earning Ratiodi dalam penelitian ini tidak berpengaruh signifikan terhadap Return Saham. Price Earning Ratio dapat berdampak positif dan negatif terhadap return saham, hal ini dipengaruhi oleh harga saham dan earning per share suatu perusahaan. Terdapat pandangan berbeda mengenai nilai PER. Price Earning Ratio yang rendah dapat berarti bahwa saham perusahaan tersebut memiliki harga pasar yang lebih rendah dibandingkan nilai intrinsiknya (undervalued) dan menarik untuk dijadikan pilihan berinvestasi. Investor cenderung memilih perusahaan dengan nilai PER yang rendah karena

menganggap nilai PER yang tinggi menunjukkan harga saham yang mahal dan tidak sesuai dengan nilai intrinsiknya (overvalued).

Hasil penelitian ini menunjukkan Price Earning Ratio tidak berpengaruh signifikan terhadap Return Saham. Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Mathilda & Meythi (2012), Emamgholipour et al. (2013), Hutauruk et al. (2014) dan Anansari dkk. (2016) yang mendapatkan hasil bahwa Earning Per Share tidak berpengaruh terhadap Return Saham.

Return On Asset (ROA) merupakan kemampuan perusahaan menghasilkan laba atau keuntungan dengan memanfaatkan aktiva yang dimiliki oleh perusahaan, Return On Asset juga dapat menggambarkan keadaan suatu perusahaan. Kenaikan Return On Asset mengindikasikan bahwa laba perusahaan naik. Kenaikan laba dapat disebabkan oleh performa dari perusahaan yang kemudian dapat mempengaruhi minat investor dalam berinvestasi pada saham perusahaan tersebut. Penelitian ini memberikan hasil bahwa return on asset berpengaruh positif dan signifikan terhadap return saham. Hal ini memberikan implikasi bahwa perusahaan yang memiliki nilai ROA yang tinggi sudah dapat menggunakan assetnya untuk mendapatkan laba.

Firm size adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaaan melalui total aktiva, penjualan bersih, dan kapitalisasi pasar perusahaan (market capitalization). Penelitian ini memberikan hasil bahwa firm size tidak berpengaruh signifikan terhadap return saham. Hal ini memberikan implikasi bahwa investor dalam berinvestasi tidak hanya melihat total asset yang

besar, investor juga perlu memperhatikan penggunaan total aset dalam beroperasi dengan penggunaan yang optimal untuk mengurangi risiko harga saham sehingga mampu memberikan return saham yang optimal dan dapat menarik minat investor dalam berinvestasi pada perusahaannya.

Earning Per Share (EPS) merupakan informasi terpenting karena bisa menggambarkan prospek earnings diperusahaan masa depan. Penelitian ini memberikan hasil bahwa Earning Per Share berpengaruh positif dan signifikan terhadap return saham. Hal ini memberikan implikasi bahwa investor melihat nilai Earning Per Share yang tinggi sebagai salah satu informasi untuk berinvestasi agar mendapatkan return yang besar karena menunjukan berapa banyak uang yang dihasilkan perusahaan untuk pemegang sahamnya.

Price Earning Ratio (PER) merupakan Informasi untuk mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiahearning perusahaan. Penelitian ini memberikan hasil bahwa Price Earning Ratio tidak berpengaruh terhadap return saham. Hal ini memberikan implikasi bahwa Investor cenderung memilih perusahaan dengan nilai Price Earning Ratio yang rendah karena menganggap nilai Price Earning Ratio yang tinggi menunjukkan harga saham yang mahal dan tidak sesuai dengan nilai intrinsiknya (overvalued).

SIMPULAN

Berdasarkan hasil pembahasan yang telah diuraikan pada bab sebelumnya, maka diperoleh simpulan sebagai berikut. Return On Asset berpengaruh positif

dan signifikan terhadap Return Saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Firm Size tidak berpengaruh signifikan terhadap Return Saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Earning Per Share berpengaruh positif dan signifikan terhadap Return Saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Price Earning Ratio tidak berpengaruh siginfikan terhadap Return Saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Berdasarkan simpulan dan analisis yang telah dilakukan, maka saran yang dapat dikemukakan sebagai berikut. Bagi investor apabila melakukan investasi saham dengan menggunakan Return saham sebaiknya menggunakan faktor-faktor yang mempengaruhinya khususnya dalam penelitian ini adalah variabel Return On Asset, Firm Size, Earning Per Share dan Price Earning Ratio.

REFERENSI

Abdallah, Barakat. 2014. The Impact of Financial Structure, Financial Leverage and Profitability on Industrial Companies Shares Value (Applied Study on a Sample of Saudi Industrial Companies). Research Journal of Finance and Accounting, 5 (1): 55-66.

Abdel, Majed Majid Kabajeh., Said Mukhled Ahmed AL Nu’aimat and Firas Naim Dahmash. 2012. The Relantionship between the ROA, ROE and ROI Ratios with Jordanian Insurance Public Companies Market Share Prices. International Journal of Humanities and Social Science, 2 (11): 115-120.

Acheampong, Prince and Evans Agalega. 2014. The Effect of Financial Leverage and Market Size on Stock Returns on the Ghana Stock Exchange: Evidence from Selected Stocks in the Manufacturing Sector.

International Journal of Financial Research, 5(1): 125-134.

Aisah, Ayu Nurhayani dan Kastawan. 2016. Pengaruh ROE, EPS, Firm Size, dan Operating Cash Flow Terhadap Return Saham. E-Jurnal Manajemen Unud, 5(11): 6907-6936.

Al-Rjoub, Ashraf Muhammad., Nizar Mohammad Alsharari., Anas Ali Al-Qudah and Nawwaf Hamid Alfawaerah. 2013. The Relationship Between EPS and The Market Stock Return (Case Study : Industrial Sector-Jordan). Information and Knowledge Management, 3(11): 15-23.

Andansari, Neni Awika., Kharis Raharjo dan Rita Andini. 2016. Pengaruh Return On Equity, Price Earning Ratio, Total sets Turn Over, dan Price to Book Value Terhadap Return Saham (Studi Pada Perusahaan Manufaktur Sektor Makanan dan Minuman yang Terdaftar di BEI PEriode 2008-2014). Journal Accounting, 2(2): 1-11.

Arslan, Muhammad dan Rashid Zaman. 2014. Impact of Dividend Yield and Price Earning Ratio on Stock Returns: A Study Non-Financial Listed Firms of Pakistan. Research Journal of Finance and Accounting, 5(19): 68-94

Balakrishnan, A. 2016. Size, Value, and Momentum Effects in Stock Returns: Evidence from India. SAGE Publications, 20(1): 1-8.

Brigham, Eugene F., and Joel F. Houston. 2009. Dasar-dasar Manajemen Keuangan Edisi 10. Jakarta: PT. Raja Grafindo Persada.

Brigham, Eugene F., and Philip R. Daves. 2010. Intermediate Financial Management Tenth Edition. South Western: Thomson.

Brigham, Eugene F., dan Joel F. Houston. 2011. Dasar-dasar Manajemen Keuangan. Edisi 11, Buku 2. Jakarta: Salemba Empat.

Dwiales, Juanita, Bias dan Ni Putu Ayu Darmayanti. 2016. Pengaruh Faktor-faktor Fundamental Terhadap Return Saham Indeks Kompas 1000. E-Jurnal Manajemen Unud, 5(9): 5369-5397.

Emamgholipour, M., Pouraghajan, A., Naser, A.Y.T., Milad H., and Ali A.A.S. 2013. The Effects of Performance Evaluation Market Ratio on Stock Return: Evidence from the Tehran Stock Exchange. International Research Journal of Applied and Basic Sciences, 4(3): 696-703.

Fahmi, Irham. 2012. Manajemen Investasi: Teori dan Soal Jawab. Jakarta: Salemba Empat.

Farkhan dan Ika. 2013. Pengaruh Rasio Keuangan Terhadap Return Saham Perusahaan Manufaktur di Bursa Efek Indonesia (Studi Kasus pada Perusahaan Manufaktur Sektor Food and Beverage). E-Journal Universitas Muhammadiyah Semarang, 9(1): 1-18.

Gunadi, G.D. Gilang. 2015. Pengaruh ROA, DER, dan EPS Terhadap Return Saham pada Perusahaan Food and Beverage di BEI. E-Jurnal Manajemen Unud, 4(6): 1636-1647.

Gunartha, Dwi Putra I Made dan I Made Dana. 2016. Pengaruh Profitabilitas, Leverage, Likuiditas, dan Ukuran Perusahaan Terhadap Return Saham pada Perusahaan Farmasi di BEI. E-Jurnal Manajemen Unud, 5(11): 6825-6850.

Har, Wong Pik and Ghafar, M.A.A. 2015. The Impact of Accounting Earnings on Stock Returns: The Case of Malaysia’s Plantation Industry. International Journal of Business and Management, 10(4): 155-165.

Hartono, J. 2008. Teori Portofolio dan Analisis Investasi, Edisi 5. Yogyakarta : BPFE UGM.

Husnan, S., dan E. Pudjiastuti. 2009. Dasar-dasar Manajemen Keuangan, Edisi 2.Yogyakarta : UPP AMP-YKPN.

Hutauruk, M.R., Hj. Sri M., and H. Ardi P. 2014. Influence of Fundamental Ratio, Market Ratio and Business Performance to The Systematic Risk and Their Impacts to The Return on Shares at the Agricultural Sector Companies at The Indonesia Stock Exchange for The Period of 2010-2013. Academic Research International, 5(5): 149-168.

Indah, Cokorde Istri Puspitadewi. 2016. Pengaruh DER, ROA, PER, dan EVA Terhadap Return Saham pada Perusahaan Food And Beverage di BEI. E-Jurnal Manajemen Unud, 5(3): 1429-1456.

Irfani, Agus. 2011. A Study of Financial Performance and Stock Return in IPO Underpricing Phenomenon on the Indonesia Stock Exchange (IDX). INDONESIAN CAPITAL MARKET REVIEW, 4(2): 101-116.

Janitra, Putu Vito dan Wijaya. 2015. Pengaruh EPS, ROI, dan EVA Terhadap Return Saham Perusahaan Otomotif di BEI. E-Jurnal Manajemen Unud, 4(7): 1831-1844.

Jogiyanto, H. 2010. Teori Portofolio dan Analisis Investasi. Edisi Ketujuh. Cetakan Pertama. BPFE : Yogyakarta.

Jogiyanto, H. 2013. Teori Portofolio dan Analisis Investasi. Edisi Kedelapan. BPFE : Yogyakarta.

Karami, Gholam Reza and Leila Talaeei. 2013. Predictability of Stock Returns Using Financial Ratios in the Companies Listed in Tehran Stock

Exchange. International Research Journal of Applied and Basic Sciences, 4(12): 4261-4273.

Kasmir. 2012. Dasar-dasar Perbankan. Edisi Revisi. Jakarta: PT Rajawali Pers.

Kasmir. 2014. Analisis Laporan Keuangan. Edisi Satu. Cetakan Ketujuh. Jakarta: PT Rajawali Pers.

Mahmudah, Umrotul. 2016. Pengaruh ROA, Firm Size, dan NPM Terhadap Return Saham pada Perusahaan Semen. Jurnal Ilmu Riset Manajemen, 5(1): 1-15.

Martani, Dwi., Mulyono., Khairusizka. 2009. The Effect of Financial Raatios, Firm Size and Cash Flow From Operating Activities in the interim report to the Stock Return. Chinese Business Review, 8(6): 44-56.

Mathilda, Mariana dan Meythi. 2012. Pengaruh Price Earnings Ratio dan Price to Book Value Terhadap Return Saham Indeks LQ 45 (Perioda 2007-2009). Jurnal Akuntansi, 4(1): 1-21.

Mazviona, Batsirai Winmore and Davis Nyangara. 2014. Does Firm Size Affect Stock Returns? Evidence From the Zimbabwe Stock Exchange. International Journal of Business and Economic Development, (IJBED), 2(3): 13-17.

Munawir, S.2007. Analisa Laporan Keuangan. Yogyakarta: Liberty.

Natasya, Inka Hagaina Bukit and Achmad Herlanto Anggono. 2013. The Effect of Price to Book Value (PBV), Dividend Payout Ratio (DPR), Return on Equity (ROE), Return on Asset (ROA), and Earning Per Share (EPS) Toward Stock Return of LQ 45 for the Period of 2006-2011. Society of Interdisciplinary Business Research, 2(2): 22-43.

Pinatih, Luh Putu Widiantari K., dan Putu Vivi Lestari. 2014. Pengaruh EPS, ROE, Risiko Sistematis Terhadap Return Saham Perusahaan Otomotif di BEI. E-Jurnal Manajemen Unud, 3(10): 2990-3002.

Risdiyanto dan Suhermin. 2016.Pengaruh ROI, EPS dan PER Terhadap Return Saham pada Perusahaan Farmasi. Jurnal Ilmu dan Riset Manajemen, 5(7): 1-16.

Riyanto, Bambang. 2008. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE.

Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi. Edisi Keempat. Yogyakarta: BPFE.

Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi. Edisi Keenam. Yogyakarta: BPFE.

Sasmsul, Mohammad. 2006. Pasar Modal dan Manajemen Portofolio. Surabaya: Erlangga.

Setiyono, Erik dan Lailatul Amanah. 2016. Pengaruh Kinerja Keuangan dan Ukuran Perusahaan Terhadap Return Saham. Jurnal Ilmu dan Riset Akuntansi, 5(5): 1-17.

Suarjaya, Adi W., dan Henny Rahyuda. 2013. Pengaruh Faktor Fundamental Terhadap Return Saham pada Perusahaan Makanan dan Minuman di BEI. E-jurnal manajemen, 2(3): 305-320.

Sugiyono. 2015. Metode Penelitian Kombinasi (Mixed Methods). Bandung: Alfabeta.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi Edisi Pertama. Yogjakarta: Kanisius.

Wiagustini, Ni Luh Putu. 2010. Dasar-dasar Manajemen Keuangan. Denpasar.Udayana University Press.

Wirawan, Nata. 2002. Cara Mudah Memahami Statistik 2 (Statistik Inferensia) Untuk Ekonomi dan Bisnis. Edisi Kedua. Denpasar: Keramat Emas.

Yongyoot Chairatanawan. 2008. Predictive Power of Financial Ratios to Stock Return in Thailand. Institute of International Studides, Ramkhamhaeng University Bangkok, Thailand. RU. Int. J. 2 (2): 113-120.

Zulaikha, Muhammad H. 2013. Pengaruh Earnings Per Share, Return Saham, Kualitas Audit, dan Hasil Laba Terhadap Return Saham Satu Tahun Kedepan. E-Journal-S1.Undip, 2(3): 1-9.

4093

Discussion and feedback