PENGARUH LIKUIDITAS DAN STRUKTUR MODAL TERHADAP KEBIJAKAN DIVIDEN DAN NILAI PERUSAHAAN

on

E-Jurnal Manajemen Unud, Vol. 7, No. 6, 2018: 2942-2970

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2018.v7.i06.p4

PENGARUH LIKUIDITAS DAN STRUKTUR MODAL TERHADAP KEBIJAKAN DIVIDEN DAN NILAI PERUSAHAAN

(Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

Ida Ayu Sri Uttari I Putu Yadnya

Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia email: idaayusriuttari@gmail.com

ABSTRAK

Tujuan penelitian ini yaitu untuk mengetahui signifikansi pengaruh likuiditas dan struktur modal terhadap kebijakan dividen dan serta untuk mengetahu signifikansi pengaruh likuiditas, struktur modal dan kebijakan dividen terhadap nilai perusahaan. Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013 - 2016. Jumlah sampel yang digunakan sebanyak 21 perusahaan dengan menggunakan metode purposive sampling. Penelitian ini menggunakan teknik analisis jalur (path analysis). Berdasarkan analisis yang telah dilakukan ditemukan bahwa likuiditas berpengaruh positif signifikan terhadap kebijakan dividen dan nilai perusahaan, sedangkan struktur modal berpengaruh negatif signifikan terhadap kebijakan dividen dan nilai perusahaan serta kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan.

Kata kunci: likuiditas, struktur modal, kebijakan dividen dan nilai perusahaan

ABSTRACT

Firm value is an important indicator in assessing a company's performance. The size of a firm's value can affect investors in investing. Firm value can be affected by several factors such as liquidity, capital structure and dividend policy. The purpose of this study is to determine the significance of the influence of liquidity and capital structure to dividend policy and also to know the significance of the influence of liquidity, capital structure and dividend policy on firm value. This research was conducted at a manufacturing company listed in Indonesia Stock Exchange period 2013 - 2016. This study used by 21 companies by using purposive sampling method. This research uses path analysis technique (path analysis). Based on the analysis that has been done found that liquidity has a significant positive effect on dividend policy and firm value, while capital structure have a significant negative effect to dividend policy and firm value and dividend policy have positive significant effect to firm value.

Keywords: liquidity, capital structure, dividend policy and firm value

PENDAHULUAN

Nilai perusahaan menurut Husnan (2014:7), adalah harga yang bersedia dibayar oleh calon pembeli apabila perusahaan dijual. Nilai perusahaan sangat penting karena mencerminkan kinerja perusahaan yang dapat mempengaruhi persepsi investor terhadap perusahaan (Hermuningsih, 2012). Terdapat beberapa cara untuk mengukur nilai perusahaan, salah satunya price to book value (PBV). Menurut Tandelilin (2010:232), price to book value (PBV) merupakan perbandingan harga saham dengan nilai buku per lembar sahamnya, semakin tinggi price to book value, maka semakin tinggi pula tingkat kemakmuran pemegang saham.

Menurut Wiagustini (2013:5), nilai perusahaan dipengaruhi oleh keputusan keuangan, yaitu keputusan investasi, keputusan pendanaan dan kebijakan dividen. Kebijakan dividen yaitu menentukan apakah laba yang diterima oleh suatu perusahaan akan dibagikan kepada pemegang saham atau akan ditahan sebagai sumber pembiayaan dalam melakukan investasi. Perusahaan harus menentukan besarnya dividen yang akan diberikan kepada pemegang saham, karena besar kecilnya atau peningkatan ataupun penurunan dividen yang akan diberikan oleh perusahaan kepada para pemegang sahamnya akan mengindikasikan bagaimana nilai perusahaan dimasa yang akan datang. Nilai perusahaan cenderung dipengaruhi oleh harga saham yang tinggi yang dikarenakan tingginya tingkat pembayaran dividen (Mahendra dkk. 2012).

Menurut Sartono (2012:292), kebijakan dividen dapat dipengaruhi oleh beberapa faktor, salah satunya oleh likuiditas. Likuiditas merupakan salah satu

pertimbangan utama dikarenakan dividen merupakan kas keluar bagi perusahan, jadi semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividen. Malik dan Madeeha (2015) dalam penelitiannya menyatakan bahwa likuiditas merupakan salah satu penentu kebijakan dividen dan nilai perusahaan. Likuiditas merupakan kemampuan perusahaan dalam memenuhi kebutuhan jangka pendeknya (Wiagustini, 2013:47). Likuiditas dapat diukur dengan menggunakan proksi current ratio, dengan membagi aktiva lancar (current asset) dengan hutang lancar (current liability).

Hasil penelitian terdahulu menunjukkan hubungan yang berbeda antara likuiditas dengan kebijakan dividen. Ahmed (2015), Saeed et al. (2014), dan Diantini dan Badjra (2016) menyatakan bahwa likuiditas berpengaruh positif terhadap kebijakan dividen. Nilai current ratio yang tinggi menunjukkan perusahaan dapat membagikan dividen dikarenakan adanya keuntungan dari pemanfaatan aktiva lancar perusahaan sehingga perusahaan mampu untuk memenuhi kewajiban lancar secara optimal. Bertentangan dengan hasil penelitian sebelumnya, Lopolusi (2013), Nurhayati (2013), dan Aqel (2016) menyatakan likuiditas memberikan pengaruh yang negatif pada kebijakan dividen, ini berarti jika likuiditas meningkat maka dividend payout ratio yang dibagikan akan menurun secara signifikan, sedangkan Maladjian & Rim (2013), Tahir dan Muhammad (2016), Milhem et al. (2016), Banerjee (2016) menyatakan bahwa likuiditas tidak berpengaruh signifikan terhadap kebijakan dividen. Adanya kontradiksi hubungan

antara likuiditas dengan kebijakan dividen menjadikan variabel ini menarik untuk diteliti.

Semakin tinggi likuiditas perusahaan, maka semakin banyak dana yang dimiliki perusahaan dalam membayarkan dividen, membiayai operasi dan investasinya, sehingga persepsi investor pada kinerja perusahaan akan semakin meningkat. Harga saham akan meningkat pula dan price to book value akan terpengaruh secara menguntungkan. Dalam kondisi berbeda, adanya peningkatan likuiditas dapat dipersepsi buruk. Jika kenaikan likuiditas tidak meningkatkan dividen melainkan menaikkan free cash flow dalam perusahaan, maka diduga biaya agency akan meningkat (Nurhayati, 2013). Penelitian terdahulu yang dilakukan oleh Mahendra dkk. (2012) dan Malik dan Madeeha (2015) menyatakan likuiditas memiliki pengaruh positif pada price to book value, sebaliknya Puja (2014) mengungkapkan bahwa likuiditas memiliki pengaruh yang negatif pada price to book value.

Dilihat dari sisi lainnya, Dewi dan Ary (2013), Sugeng (2013) dan Sulystiowati dkk. (2013) dalam penelitiannya mengungkapkan bahwa kebijakan dividen dapat dipengaruhi oleh struktur modal. Struktur modal merupakan proporsi atau perbandingan atas penggunaan modal asing (hutang jangka panjang) dengan modal sendiri. Atas penggunaan hutang yang dilakukan perusahaan, maka perusahaan memiliki konsekuensi untuk menanggung beban secara tetap berupa cicilan hutang dan bunga (leverage). Struktur modal dapat diproksikan dengan long term debt to equity ratio (LTDER), dengan menghitung perbandingan antara total

hutang hutang jangka panjang perusahaan dengan total modal sendiri perusahaan (Sartono, 2012:121).

Hasil penelitian terdahulu dari Benerjee (2016) dan Alisinaei dan Leila (2012) menemukan bahwa struktur modal berpengaruh positif signifikan terhadap kebijakan dividen. Ketika investor tidak bisa mendapatkan capital gain, maka investor akan memilih untuk menerima dividen dan menekan manajer untuk membayar dividen, sehingga manajer harus menunjukkan perusahaan tersebut menguntungkan dengan mampu membayar dividen. Oleh karena itu, perusahaan akan memiliki pinjaman dari bank dan mengeluarkannya untuk membayar dividen. Berbeda dari penelitian sebelumnya, Nuhu et al. (2014), Manneh dan Kamal (2015), Ardestani et al. (2015), Tahir dan Muhammad (2016) dan Sulystiowati dkk. (2013) menyatakan struktur modal berpengaruh negatif terhadap kebijakan dividen. Perusahaan yang mempunyai hutang, maka perusahaan akan dipaksa mengeluarkan kas yang tersedia dari perusahaan untuk membayar bunga hutang dan pelunasan hutang sebelum membagikan dividen, sedangkan Rafique (2012), Maladjian dan Rim (2013), Milhem et al. (2016), Aqel (2016), Khan dan Namaz (2017) yang menyatakan struktur modal tidak memiliki pengaruh yang signifikan pada kebijakan dividen. Adanya kontradiksi hasil temuan hubungan antara struktur modal dengan kebijakan dividen menjadikan variabel ini menarik untuk diteliti.

Struktur modal mengacu pada keputusan pendanaan perusahaan yaitu menyangkut ekuitas dan hutang perusahaan, sehingga hal ini dapat mempengaruhi nilai perusahaan. Perusahaan harus menentukan struktur modal yang optimal yang

digunakan oleh perusahaan untuk dapat memaksimumkan nilai perusahaannya.

2946

Antwi et al. (2012) meneliti mengenai dampak struktur modal terhadap nilai perusahaan menyimpulkan bahwa variabel struktur modal berpengaruh terhadap nilai perusahaan. Suatu struktur modal yang mengakibatkan perubahan nilai perusahaan menjadi semakin tinggi dapat memberi keuntungan bagi pemilik perusahaan, sebab nilai perusahaan yang rendah kurang mendapatkan kepercayaan dari pihak investor sehingga akan enggan untuk berinvetasi pada perusahaan tersebut. Modigliani dan Miller dalam studinya mengenai hubungan struktur modal dan nilai perusahaan yang pertama mengatakan bahwa nilai perusahaan tidak dipengaruhi atau tidak tergantung oleh struktur modal, sedangkan dalam pendekatan ada pajak maka perusahaan yang memiliki hutang akan meningkatkan nilai perusahaan diakibatkan oleh adanya bunga yang harus dibayar oleh perusahaan (Brigham & Houston, 2011). Hasil penelitian terdahulu dari Ogbulu et al. (2012), Wati dan Ayu (2013), dan Prasetia dkk. (2014) menemukan struktur modal memiliki pengaruh positif pada price to book value, sebaliknya Mahendra dkk. (2012) dan Pirashanthini dan Nimalathasan (2013) menyatakan bahwa struktur modal berpengaruh negatif signifikan terhadap nilai perusahaan.

Penelitian dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013 – 2016. Sektor industri manufaktur di Indonesia memiliki peran yang dominan dalam perkembangan perekonomian Indonesia. Berikut merupakan perkembangan nilai perusahaan yang diukur dengan price to book value (PBV) pada perusahaan manufaktur yang memberikan dividen berturut – turut pada tahun 2013 – 2016.

Tabel 1.

Price to Book Value (PBV) Perusahaan Manufaktur di Bursa Efek Indonesia yang Memberikan Dividen Berturut – turut Tahun 2013 – 2016 dalam persentase.

|

No. Nama Perusahaan |

Price to Book Value (PBV) 2013 2014 2015 2016 |

13 Semen Baturaja (Persero) Tbk. 14 Semen Indonesia (Persero) Tbk. 15 Selamat Sempurna Tbk. 16 Sri Rejeki Isman Tbk. 17 Mandom Indonesia Tbk. 18 Pabrik Kertas Tjiwi Kimia Tbk. 19 Surya Toto Indonesia Tbk. 20 Trisula International Tbk. 21 Trias Sentosa Tbk. |

2.59 2.50 1.92 2.54 1.84 2.00 0.76 0.96 3.47 3.35 2.14 1.81 5.56 5.66 3.39 3.47 1.15 1.32 0.96 0.79 2.75 3.51 2.78 3.27 4.48 5.08 4.79 5.61 2.03 1.64 0.98 0.59 1.51 1.44 1.05 1.55 0.27 0.19 0.14 0.15 3.20 3.71 3.44 1.88 7.47 8.74 5.66 6.01 1.32 1.38 0.97 9.08 3.85 3.84 2.46 1.78 4.93 5.96 4.76 0.91 1.96 1.05 1.78 0.96 2.02 2.75 1.93 1.44 0.25 0.20 0.09 0.16 3.68 1.60 4.81 0.33 1.42 1.20 0.95 0.98 0.41 0.61 0.44 0.45 |

Sumber : www.idx.co.id, 2017

Berdasarkan latar belakang masalah yang sudah dijelaskan, maka rumusan masalah dalam penelitian ini yaitu : (1) Apakah likuiditas berpengaruh signifikan terhadap kebijakan dividen? (2) Apakah struktur modal berpengaruh signifikan terhadap kebijakan dividen? (3) Apakah1 likuiditas berpengaruh signifikan terhadap nilai perusahaan? (4) Apakah struktur modal berpengaruh signifikan terhadap nilai perusahaan? (5) Apakah kebijakan deviden berpengaruh signifikan terhadap nilai perusahaan?

Berdasarkan rumusan masalah penelitian yang dipaparkan sebelumnya, maka penelitian ini bertujuan sebagai berikut: (1) Untuk menjelaskan signifikansi pengaruh likuiditas terhadap kebijakan dividen (2) Untuk menjelaskan signifikansi pengaruh struktur modal terhadap kebijakan dividen (3) Untuk menjelaskan signifikansi pengaruh likuiditas terhadap nilai perusahaan (4) Untuk menjelaskan signifikansi pengaruh struktur modal terhadap nilai perusahaan (5) Untuk menjelaskan signifikansi pengaruh kebijakan dividen terhadap nilai perusahaan.

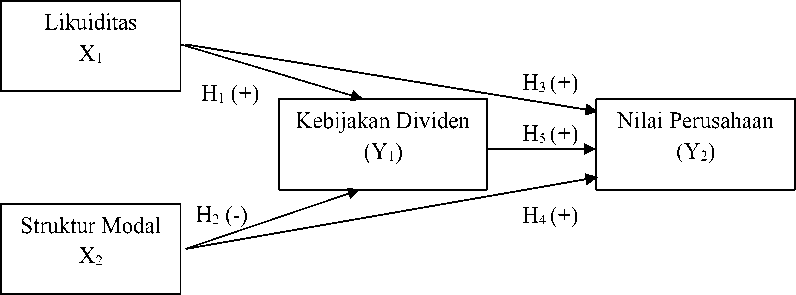

Berdasarkan konsep – konsep dan teori yang dirujuk maka kerangka konseptual pada penelitian ini dapat digambarkan sebagai berikut

Gambar 1. Kerangka Konseptual Penelitian

Sumber: Data diolah, 2017

Hipotesis penelitian

Menurut Sartono, (2012:292) semakin besar perusahaan memiliki kas keluar dan likuiditas yang baik secara keseluruhan makan akan semakin besar kemampuan perusahaan untuk membayarkan dividen, dikarenakan dividen merupakan kas bagi perusahaan. Ahmed dan Javid (2008) dalam Tahir dan Muhammad (2016) mengungkapkan likuiditas adalah sejauh mana suatu perusahaan mampu untuk

membayarkan kebutuhan atau utang jangka pendeknya dengan menggunakan asset liquid dari perusahaan tersebut. Likuiditas memiliki hubungan positif dengan dividend payout. Sebagai perusahaan dengan likuiditas yang tinggi, memiliki ketersediaan uang tunai yang lebih besar untuk membayar dividen kepada pemegang saham. Sementara perusahaan dengan likuiditas yang rendah memiliki peluang yang lebih sedikit dalam membayar dividen karena kekurangan uang tunai (Saeed et al. 2014). Semakin banyak perusahaan memiliki aktiva lancar yang tersedia untuk memenuhi kewajiban jangka pendeknya, semakin perusahaan dapat membayar dividen (Khan dan Nawaz, 2017).

Penelitian yang dilakukan oleh Malik dan Madeeha (2015) menunjukkan bahwa likuiditas berpengaruh positif signifikan terhadap dividend payout ratio. Hasil penelitian serupa juga diungkapkan oleh Saeed et al. (2014) yang menyatakan bahwa jika sebuah perusahaan memiliki likuiditas yang lebih tinggi maka akan memiliki lebih banyak uang tunai yang tersedia untuk membayar dividen. Berdasarkan penelitian – penelitian yang telah dipaparkan, maka hipotesis untuk penelitian ini adalah:

H1 : Likuiditas berpengaruh positif signifikan terhadap kebijakan dividen.

Struktur modal merupakan perbandingan antara hutang yang dimiliki oleh perusahaan dengan modal sendiri untuk memenuhi pembiayaan perusahaannya. Lopulusi (2013) mengungkapkan bahwa perusahaan dengan penggunaan hutang dalam jumlah yang besar, maka menyebabkan semakin besar pula kewajiban yang harus dipenuhi oleh perusahaan. Peningkatan hutang akan mempengaruhi tingkat

pendapatan bersih yang tersedia bagi pemegang saham termasuk dividen yang akan diterima karena perusahaan akan lebih memprioritaskan unruk membayar kewajiban bunga dan hutang dibandingkan membayar dividen. Maladjian dan Rim (2013) juga mengungkapkan perusahaan dengan leverage yang tinggi juga berkomitmen untuk membayar utang yang dimiliki perusahaan secara tetap yang mana membatasi perusahaan tersebut di dalam membayar dividen. Hasil ini sejalan dengan yang didapat oleh Manneh dan Kamal (2015), Tahir dan Muhammad (2016), Nuhu et al. (2014), Sulystiowati dkk. (2014) menyatakan bahwa leverage berpengaruh negatif terhadap dividend payout. Berdasarkan dari penelitian – penelitian yang telah dipaparkan, hipotesis dari penelitian ini adalah:

H2 : Struktur modal berpengaruh negatif signifikan terhadap kebijakan dividen.

Semakin tinggi likuiditas maka nilai perusahaan akan semakin tinggi, begitu pula sebaliknya nilai perusahaan akan semakin rendah apabila likuiditas perusahaan rendah. Kemampuan kas yang tinggi akan berdampak terhadap kemampuan kewajiban jangka pendek perusahaan dan berdampak positif terhadap nilai perusahaan (Mahendra dkk., 2012). Perusahaan dengan likuiditas yang tinggi ini berarti bahwa perusahaan tersebut memiliki dana yang cukup untuk memenuhi kewajiban – kewajibannya, selain itu perusahaan juga mampu dalam memenuhi operasionalnya serta dalam pemberian dividen. Sehingga persepsi para investor akan semakin meningkat terhadap perusahaan tersebut dan diduga akan mengakibatkan harga saham perusahaan tersebut meningkat (Nurhayati, 2013).

Penelitian yang dilakukan oleh Mahendra dkk. (2012) menyatakan bahwa secara parsial likuiditas berpengaruh positif terhadap nilai perusahaan., serta memiliki pengaruh positif terhadap perubahan harga saham perusahaan. Penelitian dari Malik dan Madeeha (2015) menyatakan bahwa likuiditas berpengaruh positif terhadap nilai perusahaan dengan dimediasi oleh dividend policy. Berdasarkan hasil penelitian – penelitian yang telah dipaparkan di atas, maka hipotesis dari penelitian ini adalah:

H3 : Likuiditas berpengaruh positif signifikan terhadap nilai perusahaan.

Pendekatan MM ada pajak memprediksi hubungan positif antara struktur modal dengan nilai perusahaan, perusahaan yang memiliki hutang akan memiliki kewajiban melunasi bunga, sehingga akan memiliki pajak yang lebih kecil dan meningkatkan nilai perusahaan (Husnan, 2012:169). Antwi et al. (2012) dalam penelitiannya mengungkapkan perusahaan sangat disarankan untuk selalu membandingkan keuntungan marjinal dengan menggunakan hutang jangka panjang dengan biaya marjinal hutang jangka panjang sebelum menyimpulkan penggunaannya untuk membiayai operasi suatu perusahaan. Hal ini dikarenakan hutang jangka panjang berdampak positif terhadap nilai perusahaan seperti halnya modal ekuitas.

Penelitian yang dilakukan oleh Ogbulu et al. (2012), Devianasari dan Santi (2015) dan Martini (2014) menunjukkan hasil yang sesuai dengan pendekatan yang dilakukan oleh Modigliani dan Miller bahwa struktur modal berpengaruh positif terhadap nilai perusahaan. Berdasarkan penelitian – penelitian yang telah dipaparkan, maka hipotesis pada penelitian ini adalah:

H4 : Struktur modal berpengaruh positif signifikan terhadap nilai perusahaan.

Komitmen perusahaan dalam membayarkan dividennya harus dapat meningkatkan kemakmuran para pemegang sahamnya (Risqia et al. 2013)

Pembayaran dividen oleh investor dapat dijadikan sebagai sebuah sinyal bahwa perusahaan memiliki prospek yang baik di masa mendatang, sedangkan sebaliknya perusahaan dianggap memiliki prospek yang buruk oleh perusahaan apabila pembayaran dividen mengalami penurunan. Kemakmuran pemegang saham akan terjadi apabila perusahaan memperoleh keuntungan. Dividen yang dibagikan kepada para pemegang saham inilah yang didapat dari keuntungan perusahaan. Pernyataan ini sesuai dengan bird in the hand theory. Menurut Sartono (2012:281), bird in the hand theory ini menyatakan bahwa investor lebih memilih menerima dividen dibandingkan dengan menerima pendapatan berupa capital gain yang belum pasti didapatkan dikarenakan risiko dari capital gain lebih besar. Bird in the hand theory tersebut juga didukung oleh penelitian yang dilakukan oleh Devianasari dan Santi (2015) dan Nurhayati (2013) yang menunjukkan kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Berdasarkan penelitian – penelitian yang telah dipaparkan, maka hipotesis dalam penelitian ini adalah: H5 : Kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan.

METODE PENELITIAN

Penelitian ini merupakan penelitian kausalitas. Lokasi penelitian yaitu pada perusahaan manufaktur yang terdaftar pada BEI tahun 2013 – 2016. Obyek penelitian ini adalah nilai perusahaan yang diukur dengan price to book value

(PBV). Nilai perusahaan diproksikan dengan price to book value merupakan variabel endogen. Kebijakan dividen yang diproksikan dengan dividend payout ratio merupakan variabel intervening serta likuiditas yang diproksikan dengan current ratio dan struktur modal yang dirumuskan dengan LTDER merupakan variabel eksogen.

Nilai Perusahaan (Y2) adalah persepsi investor terhadap tingkat keberhasilan perusahaan dalam mengalokasikan sumber dayanya. Nilai perusahaan diukur dengan perbandingan harga saham dengan nilai buku per lembar saham pada masing – masing perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia pada tahun 2013 sampai tahun 2016. Price to book value dapat dirumuskan sebagai berikut:

(1)

Kebijakan Dividen (Y1) adalah suatu keputusan yang dilakukan oleh perusahaan terkait dengan keuntungan yang diperolehnya, apakah akan dibagikan kepada para pemegang sahamnya dalam bentuk dividen atau akan digunakan oleh perusahaan untuk pembiayaan di masa yang akan datang sebagai laba ditahan. Kebijakan dividen diukur dengan Dividend Payout Ratio (DPR) yaitu perbandingan dividen per lembar saham dengan laba per lembar saham pada masing – masing perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia periode 2013 – 2016. yang dinyatakan dalam persentase. Dividend payout ratio (DPR) dapat dirumuskan sebgaai berikut:

(2)

Likuiditas (X1) adalah kemampuan perusahaan dalam memenuhi kebutuhan finansialnya dalam jangka pendek dengan tepat waktu. Likuiditas diukur dengan Current Ratio (CR) yaitu perbandingan aktiva lancar perusahaan dengan utang lancar perusahaan pada masing – masing perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia yang dinyatakan dalam persentase (%). Current Ratio (CR) dapat dirumuskan sebagai berikut:

Aktiva Iancar Current Ratio = —------;-----x100%....................................(3)

Hutang Iancar

Struktur Modal (X2) adalah perbandingan atau proporsi penggunaan hutang jangka panjang dengan modal sendiri untuk memenuhi kebutuhan perusahaan. Struktur modal diukur dengan Long Term Debt To Equity Ratio (LTDER) yaitu perbandingan antara total hutang dengan modal sendiri pada masing – masing perusahaan manufaktur di Bursa Efek Indonesia yang dinyatakan dalam persentase (%).Long Term Debt To Equity Ratio (LTDER) dapat dirumuskan sebagai berikut:

Hutanq Janqka Panjanq

LTDER =---J" Λ j. .—— × 100%

(4)

Modal Sendiri

Populasi penelitian ini berjumlah 144 perusahaan manufaktur yang terdaftar pada BEI tahun 2013 – 2013. Terdapat 21 perusahaan yang memenuhi kriteria yaitu memberikan dividen secara berturut – turut pada tahun 2013 – 2016 digunakan sebagai sampel penelitian ini dengan menggunakan metode purposive sampling.

Metode pengumpulan data penelitian ini yaitu dengan observasi non participant

atau metode pengumpulan data dengan pengamatan, dimana peneliti tidak terlibat langsung dalam aktivitas tetapi hanya sebagai pengamat independen. Data yang digunakan antara lain data kualitatif yaitu berupa nama serta gambaran umum perusahaan dan data kuantitatif berupa laporan keuangan perusahaan. Sumber data yang digunakan yaitu data sekunder berupa laporan keuangan yang diakses melalui website BEI.

Teknik analisis yang digunakan dalam penelitian ini adalah analisis jalur (path analaysis). Analisis jalur digunakan untuk mengetahui dan memperoleh gambaran mengenai pengaruh langsung dan tidak langsung likuiditas dan struktur modal terhadap kebijakan1 dividen1 dan1 nilai1 perusahaan1 pada perusahaan Manufaktur di BEI.

HASIL PENELITIAN DAN PEMBAHASAN

Tabel 2.

Hasil Analisis Statistik Deskriptif Descriptive Statistics

|

N |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

Likuiditas |

84 |

85.17 |

1299.46 |

264.8886 |

198.75829 |

|

Struktur Modal |

84 |

1.08 |

173.98 |

36.1317 |

44.66137 |

|

DPR |

84 |

-60.46 |

125.47 |

39.4629 |

29.79663 |

|

PBV |

84 |

.09 |

9.08 |

2.4382 |

1.99582 |

Valid N (listwise) 84

Sumber: Data diolah, 2017

Berdasarkan Tabel 2, maka likuiditas terendah dimiliki oleh perusahaan PT Indomobil Sukses Internasional Tbk. tahun 2016 dengan likuiditas sebesar 85,17 persen, dan perusahaan PT Semen Baturaja (Persero) Tbk. tahun 2014 memiliki likuiditas tertinggi sebesar 1.299,46 persen. Pada hasil Tabel 2 memperlihatkan bahwa memiliki rata – rata perubahan yang positif terjadi pada likuiditas

perusahaan sebesar 264,8886. Hal ini berarti bahwa selama periode 2013 – 2016 setiap tahunnya likuiditas perusahaan meningkat, sedangkan standar deviasinya sebesar 198, 75829 lebih rendah dibandingkan rata – rata likuiditas.

Pada struktur modal nilai terendah adalah 1,08 persen yang dimiliki oleh perusahaan PT. Semen Baturaja (Persero) Tbk. tahun 2014, dan nilai tertinggi sebesar 173,98 persen yang dimiliki oleh perusahaan PT. Sri Rejeki Isman Tbk. tahun 2014. Rata-rata perubahan struktur modal yang positif terjadi yaitu sebesar 36,1317 persen. Hal ini berarti selama periode 2013 – 2016 perusahaan setiap tahunnya memiliki rata-rata struktur modal yang meningkat. Standar deviasi struktur modal (LTDER) dari Tabel 2 yaitu 44,66137 persen. Standar deviasinya memiliki variasi lebih tinggi jika dibandingkan dengan niai rata – ratanya.

Dividend payout ratio (DPR) terendah bernilai -60,46 persen dimiliki oleh perusahaan PT. Indomobil Sukses Internasional Tbk. tahun 2015 dan yang tertinggi adalah sebesar 125,47 persen yang dimiliki oleh perusahaan PT Pabrik Kertas Tjiwi Kimia Tbk. tahun 2015. Rata – rata perubahan yang positif terjadi pada kebijakan dividen perusahaan sebesar 39,4629 persen. Hal ini berarti selama periode 2013 – 2016 perusahaan setiap tahunnya memiliki rata-rata kebijakan dividen yang meningkat. Pada Tabel 2 dapat dilihat standar deviasi kebijakan dividen adalah 29,79663 persen, nilai ini lebih rendah dibandingkan dengan rata – ratanya.

Price to book value (PBV) terendah dimiliki oleh perusahaan PT. Pabrik Kertas Tjiwi Kimia Tbk. sebesar 0,09 tahun 2015 dan yang tertinggi adalah 9,08 yang dimiliki oleh perusahaan PT. Semen Baturaja (Persero) Tbk. pada tahun 2016. Pada Tabel 2 memperlihatkan rata – rata price to book value (PBV) selama periode

2013 – 2016 sebesar 2,4382 dan lebih tinggi dibandingkan dengan standar deviasinya yaitu sebesar 1,99582.

Uji Asumsi Klasik

Tabel 3.

Hasil Uji Normalitas Model Regresi Sub-struktur 1

Unstandardised Residual

Kolmogerov-Smirnov Z 0,837

Asymp. Sig. (2-tailed) 0,485

Sumber: Data diolah, 2017

Tabel 4.

Hasil Uji Normalitas Model Regresi Sub-struktur 2

Unstandardised Residual

Kolmogerov-Smirnov Z 0,871

Asymp. Sig. (2-tailed) 0,434

Sumber: Data diolah , 2017

Hasil uji normalitas untuk Model Regresi Sub-struktur 1 pada Tabel 3 memperlihatkan nilai asymp.sig (2-tailed) yaitu sebesar 0,485 lebih besar dari nilai α (0,05). Hasil ini dapat diintepretasikan bahwa data model regresi sub-struktur 1 telah terdistribusi secara normal. Pada Tabel 4 menampilkan hasil uji normalitas model regresi sub-struktur 2, nilai asymp.sig (2-tailed) sebesar 0,434 lebih besar dari nilai α (0,05). Dengan demikian, data model regresi sub-struktur 2 dapat disimpulkan terdistribusi normal.

Tabel 5.

Hasil Uji Heteroskedastisitas Regresi Model Sub-struktur 1

Model T Sig.

|

1 |

(Constant) |

6,532 |

0,000 |

|

Likuiditas |

0,545 |

0,587 | |

|

Struktur Modal |

-0,858 |

0,393 |

a. Dependent Variable : Abs. Residual

Sumber: Data diolah, 2017

Tabel 6.

Hasil Uji Heteroskedastisitas Regresi Model Sub-struktur 2

|

Model |

T |

Sig. |

|

1 (Constant) |

3,203 |

0,002 |

|

Likuiditas |

-1,625 |

0,108 |

|

Struktur Modal |

-1,546 |

0,126 |

|

DPR |

0,391 |

0,697 |

|

a. Dependent Variable |

Abs. Residual |

Sumber: Data diolah, 2017

Menurut hasil uji heteroskedastisitas model regresi sub-struktur 1 pada Tabel 5, dan model regresi sub-struktur 2 pada Tabel 6, nilai sig. lebih dari 0,05. Hal ini menunjukkan bahwa tidak terjadi gejala heteroskedastisitas pada model regresi sub-struktur 1 dan model regresi sub-struktur 2.

Tabel 7.

Hasil Uji Autokorelasi Model Regresi Sub-struktur 1

Model Durbin-Watson

1 2,212

-

a. Predictors: (Constant), Likuiditas, Struktur Modal

-

b. Dependent Variable : DPR

Sumber: Data diolah, 2017

Tabel 8.

Hasil Uji Autokorelasi Model Regresi Sub-struktur 2

Model Durbin-Watson

1 2,052

-

a. Predictors: (Constant), Likuiditas, Struktur Modal, DPR

-

b. Dependent Variable : PBV

Sumber: Data diolah, 2017

Nilai Durbin-Watson model regresi sub-struktur 1 sebesar 2,212 berada diatas du=1,69 dan dibawah 4-du=2,31 dengan n=84 dan k=2, maka tidak ada gejala autokorelasi dalam model tersebut. Nilai Durbin-Watson model regresi sub-struktur 2 adalah 2,052 berada diatas nilai du=1,72 dan dibawah nilai 4-du=2,28 dengan n=84 dan k=3, dengan demikian dapat disimpulkan bahwa tidak ada gejala autokorelasi dalam model regresi sub-struktur 2.

Hasil Pengujian Hipotesis

Tabel 9.

Rekapitulasi Hasil Analisis Regresi Linier Berganda Model Regresi Sub-

struktur 1

|

Koefisien |

Standardized Coefficients |

t hitung |

Signifikansi |

|

Konstanta (a) |

9,424 |

0,000 | |

|

Likuiditas (X1) |

0,574 |

11,491 |

0,000 |

|

LTDER (X2) |

-0,500 |

-10,007 |

0,000 |

|

F hitung |

212,209 | ||

|

Signifikansi F |

0,000 | ||

|

R Square |

0,840 | ||

|

Adjusted R Square |

0,836 |

Sumber: Data diolah, 2017

Tabel 10.

Rekapitulasi Hasil Analisis Regresi Linier Berganda Model Regresi Sub -struktur 2

|

Koefisien |

Standardized Coefficients |

t hitung |

Signifikansi |

|

Konstanta (a) |

1,357 |

0,179 | |

|

Likuiditas (X1) |

0,614 |

12,828 |

0,000 |

|

LTDER (X2) |

-0,148 |

-3,360 |

0,001 |

|

DPR (Y1) |

0,305 |

4,643 |

0,000 |

|

F hitung |

455,063 | ||

|

Signifikansi F |

0,000 | ||

|

R Square |

0,945 | ||

|

Adjusted R Square |

0,943 |

Sumber: Data diolah, 2017

Likuiditas secara positif dan signifikan memengaruhi kebijakan dividen

Nilai koefisien regresi dari hasil analisis regresi linier berganda antara

variabel likuiditas dan kebijakan dividen menunjukkan nilai positif sebesar 0,574 dengan nilai signifikansi yang lebih rendah dari taraf signifikansi sebesar 0,000 ˂ 0,05 maka pengaruhnya dikatakan signifikan. Nilai koefisien regresi bertanda positif dapat diartikan bahwa likuiditas berpengaruh positif terhadap kebijakan dividen. Sebagai perusahaan dengan likuiditas yang tinggi, maka perusahaan dianggap mampu untuk membayar kewajiban jangka pendeknya serta memiliki ketersediaan uang tunai yang lebih besar untuk membayar dividen kepada pemegang saham. Sementara perusahaan dengan likuiditas yang rendah memiliki

peluang yang lebih sedikit dalam membayar dividen karena kekurangan uang tunai (Saeed et al., 2014). Hasil penelitian ini sejalan dengan hasil penelitian oleh Saeed et al. (2014), Malik dan Madeeha (2015) dan Diantini dan Badjra (2016).

Struktur modal secara negatif dan signifikan memengaruhi kebijakan dividen

Nilai koefisien regresi dari hasil analisis regresi linier berganda antara variabel struktur modal dan kebijakan dividen menunjukkan nilai negatif sebesar -0,500 dengan nilai signifikansi yang lebih rendah dari taraf signifikansi sebesar 0,000 < 0,05 maka pengaruhnya dikatakan signifikan. Nilai koefisien regresi bertanda negatif dapat diartikan bahwa struktur modal berpengaruh negatif terhadap kebijakan dividen. Penggunaan struktur modal (hutang jangka panjang) yang besar akan mengakibatkan perusahaan memberikan dividen yang lebih rendah kepada para pemegang saham, karena perusahaan dengan struktur modal yang tinggi berkomitmen untuk membayar utang mereka secara tetap yang mana membatasi perusahaan tersebut didalam membayar dividen. Hasil penelitian ini sejalan dengan hasil penelitian oleh Maladjian dan Rim (2013), Manneh dan Kamal (2015), Tahir dan Muhammad (2016), Nuhu et al. (2014), Sulystiowati dkk. (2014).

Likuiditas secara positif dan signifikan memengaruhi nilai perusahaan

Nilai koefisien regresi dari hasil analisis regresi linier berganda antara variabel likuiditas dan nilai perusahaan menunjukkan nilai positif sebesar 0,614 dengan nilai signifikansi yang lebih rendah dari taraf signifikansi sebesar 0,000 < 0,05 maka pengaruhnya dikatakan signifikan. Nilai koefisien regresi bertanda negatif dapat diartikan bahwa likuiditas berpengaruh negatif terhadap nilai

perusahaan. Perusahaan dengan likuiditas yang tinggi ini berarti bahwa perusahaan

2961

tersebut memiliki dana yang cukup untuk memenuhi kewajiban – kewajibannya, selain itu perusahaan juga mampu dalam memenuhi operasionalnya serta dalam pemberian dividen. Sehingga persepsi para investor akan semakin meningkat terhadap perusahaan tersebut dan diduga akan mengakibatkan harga saham perusahaan tersebut meningkat (Nurhayati, 2013). Hasil penelitian ini sejalan dengan hasil penelitian oleh Mahendra dkk. (2012) dan Malik dan Madeeha (2015).

Struktur modal secara negatif dan signifikan memengaruhi nilai perusahaan

Nilai koefisien regresi dari hasil analisis regresi linier berganda antara variabel struktur modal dan kebijakan dividen menunjukkan nilai negatif sebesar -0,148 dengan nilai signifikansi yang lebih rendah dari taraf signifikansi sebesar 0,001 ˂ 0,05 maka pengaruhnya dikatakan signifikan. Nilai koefisien regresi bertanda negatif dapat diartikan bahwa struktur modal berpengaruh negatif terhadap nilai perusahaan. Sesuai dengan Teori trade-off yang mengatakan bahwa penggunaan hutang akan meningkatkan nilai perusahaan dikarenakan adanya bunga yang dapat dikurangkan pajak, namun penggunaan hutang yang terlalu besar akan menimulkan risiko kebangkrutan bagi perusahaan. Pada penelitian ini menunjukkan bahwa perusahaan menggunakan utang yang melebihi titik optimal struktur modalnya sehingga pengurangan terhadap manfaat pajak dari utangnya lebih besar sehingga menyebabkan nilai perusahaan turun. Hasil penelitian ini sejalan dengan hasil penelitian oleh Antari dan Dana (2013), Savitri dan Aniek (2015), Dewi dan Ary (2013).

Kebijakan dividen secara positif dan signifikan memengaruhi nilai perusahaan

Nilai koefisien regresi dari hasil analisis regresi linier berganda antara variabel kebijakan dividen dan nilai perusahaan menunjukkan nilai positif sebesar 0,305 dengan nilai signifikansi yang lebih rendah dari taraf signifikansi sebesar 0,000 ˂ 0,05 maka pengaruhnya dikatakan signifikan. Nilai koefisien regresi bertanda positif dapat diartikan bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Pembayaran dividen oleh investor dapat dijadikan sebagai sebuah sinyal bahwa perusahaan memiliki prospek yang baik di masa mendatang. Hasil penelitian ini sesuai dengan Bird in the hand Theory yang mengatakan jika investor lebih menerima dividen sebagai hasil dari investasinya dibandingkan menunggu capital gain yang memiliki tingkat risiko yang lebih besar. Hasil penelitian ini sejalan dengan hasil penelitian oleh Devianansari dan Santi (2015) dan Risqia et al. (2013).

Uji Signifikansi Simultan

Nilai Fhitung model regresi sub-struktur 1 pada Tabel 7 sebesar 212,209 dan memiliki nilai sig. 0,000 < 0,05. Hal ini dapat disimpulkan bahwa variabel likuiditas dan struktur modal berpengaruh simultan terhadap kebijakan dividen.

Model regresi sub-struktur 2 memiliki nilai Fhitung sebesar 455,063 dengan nilai sig. 0,000 < 0,05. Simpulan yang dapat ditarik bahwa variabel likuiditas, struktur modal dan kebijakan dividen berpengaruh simultan terhadap nilai perusahaan.

Uji Validitas Model

Nilai koefisien determinasi total:

Rm2= 1-Pe12Pe22……Pep2

Perhitungan nilai e1 dan e2 adalah sebagai berikut:

Besarnya nilai e1=√(1-0,840) = 0,4

Besarnya nilai e2=√(1-0,945) = 0,234

Maka Rm2= 1 - (0,42×0,2342) = 0,99124

Artinya sebesar 99,124% informasi yang terkandung dapat dijelaskan oleh model yang dibentuk, sedangkan sisanya sebesar 0,876% dijelaskan oleh variabel lain di luar model.

IMPLIKASI HASIL PENELITIAN

Kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dapat mempengaruhi besarnya dividen yang akan diberikan perusahaan kepada pemegang sahamnya. Apabila suatu perusahaan mampu untuk memenuhi kebutuhan jangka pendeknya maka ketersediaan uang tunai yang dimiliki perusahaan pun lebih besar sehingga mampu untuk memberikan dividen kepada pemegang sahamnya. Begitupun juga pengaruhnya terhadap nilai perusahaan. Semakin besar kemampuan likuiditas perusahaan, itu artinya perusahaan mampu untuk memenuhi kebutuhan jangka pendeknya dan memenuhi biaya operasionalnya, sehingga ini mengindikasikan perusahaan tersebut memiliki prospek yang baik dan persepsi investor kepada perusahaan tersebut pun baik sehingga dapat memaksimalkan nilai perusahaan.

Struktur modal merupakan perimbangan antara penggunaan hutang jangka panjang dan modal sendiri suatu perusahaan dalam melakukan pendanaan. Semakin besar penggunaan hutang suatu perusahaan maka semakin besar pula kewajiban perusahaan dalam membayarkan hutang dan bunganya sehingga dividen yang diberikan kepada pemegang saham pun semakin kecil, akibat dari pemenuhan hutangnya. Demikian halnya pengaruhnya terhadap nilai perusahaan. Suatu perusahaan yang menggunakan perimbangan hutang yang lebih besar dari modal sendirinya lebih dari titik optimal pemanfaatan hutang tersebut maka akan menimbulkan risiko kebangkrutan terhadap suatu perusahaan, sehingga nilai perusahaan di mata investor pun menjadi menurun.

Kebijakan dividen ialah apakah suatu perusahaan akan membagikan keuntungan yang dimiliki oleh perusahaan sebagai deviden kepada para pemegang saham atau akan menyimpannya sebagai laba ditahan. Besar kecilnya dividen yang dibagikan kepada para pemegang saham oleh suatu perusahaan akan mempengaruhi persepsi investor terhadap suatu perusahaan. Pada penelitian ini diketahui bahwa semakin besar dividen yang dibagikan kepada para pemegang saham ini mengindikasikan bahwa perusahaan memiliki prospek yang baik dan mampu memakmurkan pemegang sahamnya sehingga dapat memaksimalkan nilai perusahaan.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan pembahasan yang telah diuraikan pada bab sebelumnya, maka diperoleh simpulan sebagai berikut: (1) Likuiditas berpengaruh positif signifikan terhadap kebijakan dividen pada Perusahaan Manufaktur yang tedaftar di BEI periode 2013 – 2016, yang berarti semakin tinggi likuiditas perusahaan, maka semakin tinggi pula dividend payout ratio yang diberikan oleh perusahaan. (2) Struktur modal berpengaruh negatif signifikan terhadap kebijakan dividen pada Perusahaan Manufaktur yang tedaftar di BEI periode 2013 – 2016, yang berarti semakin besar struktur modal (penggunaan hutang) perusahaan, maka semakin rendah dividend payout ratio yang diberikan oleh perusahaan. (3) Likuiditas berpengaruh positif signifikan terhadap nilai perusahaan pada Perusahaan Manufaktur yang tedaftar di BEI periode 2013 – 2016, yang berarti semakin tinggi likuiditas perusahaan, maka semakin baik nilai perusahaan di mata investor. (4) Struktur modal berpengaruh negatif signifikan terhadap nilai perusahaan pada Perusahaan Manufaktur yang tedaftar di BEI periode 2013 – 2016, yang berarti berarti semakin besar struktur modal (penggunaan hutang) perusahaan, maka semakin rendah nilai perusahaan. (5) Kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan pada Perusahaan Manufaktur yang tedaftar di BEI periode 2013 – 2016, yang berarti berarti semakin tinggi dividend payout ratio perusahaan, maka semakin baik nilai perusahaan dimata investor.

Saran

Bagi manajemen perusahaan Manufaktur yang tedaftar di BEI disarankan agar lebih memperhatikan lagi likuiditas, struktur modal dan kebijakan dividen yang dimiliki. Sehingga dalam menentukan keputusan untuk berinvestasi, perusahaan dapat memberikan persepsi yang baik bagi calon investornya.

Bagi calon investor diharapkan untuk memperhatikan kembali likuiditas perusahaan, struktur modal (perimbangan penggunaan hutang) serta kemampuan memberikan dividen suatu perusahaan sebelum melakukan investasi, dikarenakan hal tersebut dapat mempengaruhi nilai perusahaan dan kemakmuran pemegang saham.

REFERENSI

Ahmed, Ibrahim Elsiddig. 2015. Liquidity, Profitability and the Dividends Payout Policy. World Review of Business Research, 5(2), pp: 73 – 85.

Alisinaei, Hassan., dan Leila Habibi. 2012. An Investigation Of Factors Relevant To Payout Ratio In Listed Firms On The Tehran Stock Exchange. EXCEL International Journal of Multidisciplinary Management Studies, 2(2), pp: 22 – 37.

Antari, Dewa Ayu Prati Praidy., dan I Made Dana. 2013. Pengaruh Struktur Modal, Kepemilikan Manajerial, Dan Kinerja Keuangan Terhadap Nilai Perusahaan. E-Jurnal Manajemen Universitas Udayana, 2(3), h:274-288.

Antwi, Samuel., Ebenezer Fiifi Emire Atta Mills, dan Xicang Zhao. 2012. Capital Structure and Firm Value: Empirical Evidence from Ghana. International Journal of Business and Social Science, 3(22), pp: 103 – 111.

Ardestani, Hananeh Shahteimoori., Siti Zaleha Abdul Rasid, Rohaida Basiruddin, dan Mohammadghorban Mehri. 2015. Dividend Payout Policy, Investment Opportunity Set and Corporate Financing in the Industrial Products Sector of Malaysia. Journal of Applied Finance & Banking, 3(1), pp: 123-136.

Wati, Ni Kadek Ari Lina., dan Ni Putu Ayu Darmayanti. 2013. Pengaruh Kepemilikan Manajerial dan Kinerja Keuangan Terhadap Kebijakan Dividen dan Nilai Perusahaan. E-Jurnal Manajemen Unud, 2 (12), h: 1559 – 1577.

Aqel, Saher. 2016. An Empirical Investigation of Corporate Dividend Payout Policy in an Emerging Market: Evidence from Palestine Securities Exchange. Research Journal of Finance and Accounting, 7(6), pp: 7-16.

Banerjee, Souvik. 2016. Determinants of Dividend Policy for Selected Information Technology Companies in India: An Empirical Analysis. Parikalpana - KIIT Journal of Management, 12(I), pp: 11-17.

Brigham, Eugene F., dan Joel F. Houston. 2011. Essentials of Financial Management. Jakarta: Salemba Empat.

Devianasari, Ni Luh., dan Ni Putu Santi Suryantini. 2015. Pengaruh Price Earning Ratio, Debt To Equity Ratio, Dan Dividen Payout Ratio Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. E-Jurnal Manajemen Unud, 4(11), h: 3646 – 3674.

Dewi, Ayu Sri Mahatma., dan Ary Wirajaya. 2013. Pengaruh Struktur Modal, Profitabilitas Dan Ukuran Perusahaan Pada Nilai Perusahaan. E-Jurnal Akuntansi Universitas Udayana, 4(2), h: 358 – 372.

Diantini, Olivia., dan Ida Bagus Badjra. 2013. Pengaruh Earning Per Share, Tingkat Pertumbuhan Perusahaan Dan Current Ratio Terhadap Kebijakan Dividen. E-Jurnal Manajemen Unud, 5(11), h: 6795-6824.

Hermuningsih, Sri. 2012. Pengaruh Profitabilitas, Size Terhadap Nilai Perusahaan Dengan Sruktur Modal Sebagai Variabel Intervening. Jurnal Siasat Bisnis, 16 (2), h: 232-242.

Husnan, Suad. 2014. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang). Edisi Keempat. Yogyakarta: BPFE.

Khan, Farman Ali., dan Nawaz Ahmad. 2017. Determinants of Dividend Payout: An Empirical Study of Pharmaceutical Companies of Pakistan Stock Exchange (PSX) Journal of Financial Studies & Research, 2017, pp: 1-16.

Lopulusi, Ita. 2013. Analisis Faktor – faktor yang Mempengaruhi Kebijakan Dividen Sektor Manufaktur yang terdaftar di PT Bursa Efek Indonesia periode 2007 – 2011. Jurnal Ilmiah Mahasiswa Universitas Surabaya, 2(1), h: 1 – 18.

Mahendra Dj, Alfredo., Luh Gede Sri Artini dan A.A Gede Suarjaya. 2012. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia Jurnal Manajemen, Strategi Bisnis, dan Kewirausahaan, 6(2), h: 130 – 138.

Maladjian, Christopher., dan Rim El Khoury. 2013. Determinants of the Dividend Policy: An Empirical Study on the Lebanese Listed Banks. International Journal of Economics and Finance, 6(4), pp: 240-256.

Malik, Muhammad Shaukat., dan Madeeha Maqsood. 2015. Impact of Changes in Dividend Policy on Firm’s Value: A Case Study of Cement Sector of Pakistan. Journal of Basic Sciences and Applied Research, 1(4), pp: 41-52.

Manneh, Marwan Abu., dan Kamal Naser. 2015. Determinants of Corporate Dividends Policy: Evidence from an Emerging Economy. International Journal of Economics and Finance, 7(7), pp: 229-239.

Milhem, Maysa’a Munir. 2016. Determinants Of Dividend Policy: A Case Of Banking Sector In Jordan. International Journal of Economics of Economic Research, 13(4), pp: 1411-1422..

Martini, Putri Dwi. 2014. Pengaruh Kebijakan Utang Dan Profitabilitas Terhadap Nilai Perusahaan: Kebijakan Dividen Sebagai Variabel Pemoderasi. Jurnal Ilmu & Riset Akuntansi, 3(2), h: 1 – 14.

Nuhu, Eliasu., Abubakar Musah dan Damankah Basil Senyo. 2014. Determinants of Dividend Payout of Financial Firms and Non-Financial Firms in Ghana. International Journal of Academic Research in Accounting, Finance and Management Sciences, 4(3), pp: 109–118.

Nurhayati, Mafizatun. 2013. Profitabilitas, Likuiditas, dan Ukuran Perusahaan Pengaruhnya Terhadap Kebijakan Dividend dan Nilai Perusahaan. Jurnal Keuangan dan Bisnis, 5(2), h: 114 – 153.

Ogbulu, Onyemachi Maxwell., Emeni dan Francis Kehinde. 2012. Capital Structure and Firm Value: Empirical Evidence from Nigeria. International Journal of Business and Social Science, 3(19), pp: 252 – 261.

Pirashanthini S., dan Nimalathasan B. 2013. Capital Structure and Firm Value: Empirical Study of listed Manufacturing firm in Sri Lanka. Merit Research Journal of Art, Social Science and Humanities, 1(6) pp: 086-091.

Prasetia, Ta’dir Eko., Parengkuan Tommy dan Ivone S. Saerang. 2014. Struktur Modal, Ukuran Perusahaan Dan Risiko Perusahaan Terhadap Nilai Perusahaan Otomotif Yang Terdaftar di BEI. Jurnal EMBA, 2(2), h: 879 – 889.

Puja Wijaya, Ida Bagus Nyoman., dan Ni Ketut Purnawati. 2014. Pengaruh Likuiditas dan Kepemilikan Institusional Terhadap Nilai Perusahaan Dimoderasi oleh Kebijakan Dividen. E-Jurnal Manajemen Universitas Udayana, 3(12), h: 3768 – 3780.

Rafique, Mahira. 2012. Factors Affecting Dividend Payout: Evidence From Listed Non-Financial Firms of Karachi Stock Exchange. Business Management Dynamics, 1(11), pp: 76-92.

Saeed, Rashid., Ayesha Riaz, Rab Nawaz Lodhi, Hafiza Mubeen Munir dan Amber Iqbal. 2014. Determinants of Dividend Payouts in Financial Sector of Pakistan. International Journal of Basic and Applied Scientific Research, 4(2), pp: 33-42.

Sartono, Agus. 2012. Manajemen Keuangan Teori dan Aplikasi Edisi Keempat. Yogyakarta: BPFE.

Sulistyowati, Agnes., Suhadak dan Achmad Husaini. 2014. Pengaruh Struktur Modal Terhadap Kebijakan Dividend (Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2010-2012). Jurnal Administrasi Bisnis (JAB), 8(2), h: 1 – 10.

Tahir, Muhammad., dan Muhammad Mushtaq. 2016. Determinants of Dividend Payout: Evidence from listed Oil and Gas Companies of Pakistan. Journal of Asian Finance, Economics and Business, 3(4), pp: 25-37.

Tandelilin, Eduardus. 2010. Portofolio Investasi Teori dan Aplikasi. Yogyakarta: Kanisius.

Wiagustini, Ni Luh Putu. 2013. Dasar – dasar Manajemen Keuangan. Denpasar: Udayana University Press.

www.idx.co.id diakses pada tanggal 2 Mei 2017 (data ringkasan kinerja perusahaan).

2970

Discussion and feedback