PENGARUH CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, LOAN TO DEPOSIT RATIO TERHADAP RETURN ON ASSET

on

E-Jurnal Manajemen Unud, Vol. 7, No. 5, 2018: 2410-2441 DOI: https://doi.org/10.24843/EJMUNUD.2018.v7.i05.p04

ISSN : 2302-8912

PENGARUH CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, LOAN TO DEPOSIT RATIO TERHADAP RETURN ON ASEET

I Gusti Ayu Dwi Ambarawati1 Nyoman Abundanti2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia e-mail: ayuambara18@gmail.com

ABSTRAK

Kinerja bank dapat diukur dengan return on asset. Return on asset dapat digunakan untuk mengukur efektivitas suatu perusahaan dalam mencapai keuntungan dengan memanfaatkan aktiva yang dimiliki. Penelitian ini bertujuan untuk mengetahui pengaruh capital adequacy ratio, non performing loan, loan to deposit ratio terhadap return on asset. Penelitian ini dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2014 – 2016. Sampel ditentukan dengan menggunakan teknik purposive sampling dan jumlah sampel terpilih adalah 34 bank. Pengumpulan data dilakukan dengan metode observasi non partisipan. Teknik analisis data yang digunakan adalah regresi linear berganda. Hasil analisis penelitian ini menunjukkan bahwa capital adequacy ratio berpengaruh positif dan signifikan terhadap return on asset. Non performing loan berpengaruh negatif dan signifikan terhadap return on asset. Loan to deposit ratio berpengaruh positif dan signfikan terhadap return on asset.

Kata kunci: return on asset, capital adequacy ratio, non performing loan, loan to deposit ratio.

ABSTRACT

Bank performance can be measured with return on asset. Return on assets can be used to measure the effectiveness of a company in achieving profit by utilizing the assets owned. This study aims to determine the effect of capital adequacy ratio, non-performing loan, loan to deposit ratio to return on assets. This study was conducted at a banking company listed in Indonesia Stock Exchange (IDX) period 2014 - 2016. Samples determined by using purposive sampling technique and the number of selected samples is 34 banks. Data collection was done by non participant observation method. Data analysis technique used is multiple linear regression. The result of this research analysis shows that capital adequacy ratio have positive and significant effect to return on asset. Non performing loan has a negative and significant effect on return on asset. Loan to deposit ratio has a positive and significant effect on return on asset.

Keywords: return on asset, capital adequacy ratio, non performing loan, loan to deposit ratio.

PENDAHULUAN

Perekonomian secara keseluruhan mendapat manfaat dari keberadaan suatu bank. Menurut Undang – Undang Perbankan Nomor 10 Tahun 1998 yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan ke masyarakat dalam bentuk kredit dengan tujuan dapat taraf hidup masyarakat dapat meningkat. Dalam menjalankan aktifitasnya bank memiliki fungsi dalam menjembatani keuangan antara pihak yang memiliki dana berlebih terhadap pihak yang mengalami kekurangan pendanaan. Selain itu, bank juga berfungsi sebagai lembaga intermediasi membuat bank memiliki kedudukan yang sangat strategis, yaitu sebagai penunjang kelancaran sistem pembayaran, pelaksanaan kebijakan moneter dan alat pencapaian stabilitas keuangan, sehingga diperlukan perbankan yang sehat, transparan dan dapat

Bank merupakan perusahaan yang bergerak dalam usaha jasa, yang mana kepercayaan masyarakat akan menempati porsi yang sangat besar dalam menjaga kelangsungan hidupnya. Perkembangan sebuah bank sangat dipengaruhi oleh tingkat kepercayaan para nasabahnya terhadap bank tersebut (Shamsuddoha&Alamgir,2014). Kinerja perbankan sangat mempengaruhi kepercayaan masyarakat, kinerja tersebut dinilai berdasarkan kesehatan bank dan juga usaha manjemen dalam melakukan setiap antisipasi terhadap perubahan lingkungan yang terjadi.

Tingkat kesehatan bank merupakan penilaian terhadap laporan keuangan bank yang disesuaikan dengan standar Bank Indonesia yang mencerminkan kondisi

keuangan perbankan pada periode tertentu secara keseluruhan. Dari laporan keuangan bank akan terbaca kondisi bank yang sesungguhnya termasuk kelemahan dan kekuatan yang dimiliki. Laporan keuangan memuat informasi mengenai jumlah kekayaan (asset) dan jenis – jenis kekayaan yag dimiliki. Dalam laporan keuangan juga tergambar kewajiban jangka panjang maupun jangka pendek serta ekuitas (modal sendiri) yang dimilikinya. Menurut Fahmi (2012:2) laporan keuangan merupakan suatu informasi yang menggambarkan kondisi atau keadaan dari suatu perusahaan, dimana selanjutnya informasi itu akan menjadi suatu informasi yang menggambarkan tentang kinerja suatu perusahaan. Secara umum kinerja keuangan sebuah bank dapat tercermin pada laporan keuangan yang terdiri dari berbagai perhitungan rasio - rasio keuangan (Nugroho,2011). Kesehatan sebuah bank sangat jelas terlihat berdasarkan kinerja keuangannya yang terutama dicerminkan dari aspek profitabilitasnya (Prastiyaningtyas, 2010).

Salah satu indikator paling penting dalam menilai kinerja sebuah bank adalah profitabilitas dapat diproksikan dengan yang Return On Assets (ROA) (Adnyani, 2011). ROA memfokuskan kemampuan perusahaan untuk memperoleh penghasilan (earning) dalam kegiatan operasi perusahaan dengan memanfaatkan aktiva yang dimiliki perusahaan. ROA dikatakan penting karena ROA dapat digunakan untuk mengukur efektivitas suatu perusahaan dalam mencapai keuntungan dengan memanfaatkan aktiva yang dimiliki perusahaan tersebut. Menurut Kasmir (2012:202) semakin tinggi nilai ROA maka kinerja keuangan perusahaan dianggap semakin baik dan demikian sebaliknya. Acuan standar penetapan ROA minimal

bagi bank yang ada di Indonesia adalah 1,5 persen yang ditetapkan dalam SE BI No.13 / 24 / DPNP / 2011. Semakin tinggi nilai ROA, maka semakin besar keuntungan yang dicapai oleh bank segi penggunaan aktivanya.

Capital Adequacy Ratio mencerminkan kemampuan bank untuk menutup risiko kerugian dari aktivitas yang dilakukannya dan kemampuan bank dalam mendanai operasionalnya (Idroes, 2008:69). CAR dapat di gunakan untuk mengukur kecukupan modal yang dimiliki bank dalam menunjang aktiva yang mengandung risiko (Benny, 2014). Modal bank sebagai salah satu komponen yang penting bagi bank untuk menjalankan operasionalnya. Fungsi utama dari modal bank adalah sebagai sumber daya yang dapat menanggung kemungkinan atau risiko dari kerugian aset yang dimiliki (Ahmet, 2011). CAR di atas 8% menunjukankan usaha bank yang stabil, karena adanya kepercayaan besar dari masyarakat. Hal ini disebabkan karena bank akan mampun menanggung risiko dari aset yang berisiko (Armelia, 2011).

Capital Adequacy Rasio yang tinggi akan membuat bank semakin kuat dalam menanggung risiko dari setiap aktiva produktif yang berisiko dan mampu membiayai operasi bank, sehingga akan memberikan kontribusi yang cukup besar bagi profitabilitas (Suhardjono dan Kuncoro, 2002: 573). Pernayataan tersebut diperkuat dengan beberapa penelitian sebelumnya yang dilakukan oleh Septiani dan Lestari (2016), Olaoye et al. (2015), Puspitasari et al. (2015), Olalekan dan Adeyinka (2013) serta Alshatii (2015) yang menunjukkan bahwa adanya pengaruh yang positif dan signifikan antara CAR dengan ROA.

Pemilihan sumber pendanaan dengan cermat sangat penting bagi sebuah bank. Semakin banyak jumlah modal yang dimiliki sebuah bank menyebabkan semakin tingginya keuntungan yang diperoleh (Al-Qudah dan Mahmoud, 2013). Namun, hal yang berbeda dikemukakan oleh Defri (2012) serta Warsa dan Mustanda (2016) yang menunjukkan bahwa CAR berpengaruh positif dan tidak signifikan terhadap ROA. Penelitian yang dilakukan oleh Zulhelmi dan Utomo (2014) menunjukkan hasil yang berbeda, bahwa CAR berpengaruh negatif dan tidak signifikan terhadap ROA.

Non Performing Loan mencerminkan tingkat risiko kredit perbankan (Fitria, 2012). Risiko kredit akan dihadapi bank ketika nasabah gagal membayar hutang atau kredit yang diterimanya pada saat jatuh tempo (Sudiyatno, 2013). Sebuah bank dapat dikatakan sehat dari aspek NPLnya apabila jumlah kredit bermasalahnya kurang dari 5 persen dari keseluruhan kredit yang disalurkan, persyaratan tersebut mengacu pada SE BI No. 13 / 24 / DPNP / 2011. Rasio NPL yang semakin tinggi menunjukkan semakin meningkatnya kredit bermasalah yang berdampak pada kerugian yang dihadapi bank sehingga menyebabkan semakin buruknnya kualitas kredit bank. Sebaliknya, rasio NPL yang semakin rendah menunjukkan semakin rendahnya kredit bermasalah yang dihadapi bank sehingga dapat meningkatkan profitabilitas yang diperoleh bank tersebut (Eprima, 2015).

Risiko kerugian atas kredit yang disalurkan akan semakin meningkat seiring dengan meningkatnya nilai NPL sebuah bank (Tracey, 2010). Pendapat tersebut didukung dengan penelitian yang dilakukan oleh Julita (2014), Hantono (2017),

Choul dan Buchdadi (2016), Bhattarai (2016), Puspitasari et al. (2015), Zulhelmi dan Ryan (2014) serta Kristianti dan Yovin (2014) menunjukkan hasil bahwa NPL berpengaruh negatif dan signifikan terhadap ROA. Namun, penelitian yang dilakukan oleh Septiani dan Lestari (2016) serta Putri (2015) menunjukkan bahwa terdapat pengaruh negatif yang tidak signifikan antara NPL terhadap ROA. Hasil penelitian lainnya oleh Pratiwi dan Wiagustini (2015) serta Andersson (2013) menunjukkan bahwa NPL berpengaruh positif dan tidak signifikan terhadap ROA.

Salah satu kegiatan utama yang dilakukan oleh bank adalah penyaluran kredit. Penyaluran kredit akan membantu bank memperoleh laba. Laba yang diperoleh bank dalam penyaluran kredit kepada masyarakat mencerminkan efektifitas dan efisiensi bank dalam mengelola dananya (Widiasari,2015). Penyaluran kredit sebuah bank dapat diketahui dari nilai Loan to Deposit Ratio (Utami, 2016). LDR merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan (Kasmir, 2011: 290). LDR akan menunjukkan kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank bersangkutan” (Selamet Riyadi, 2006:165). Berdasarkan Surat Edaran Bank Indonesia Nomor 13/24/DPNP/2011, tingkat LDR yang dikatakan sehat oleh BI adalah kisaran antara 78% - 100%. Menurut penelitian Harun, Choul dan Buchdadi (2016), Puspitasri et al. (2015), Parawouw et al. (2014) serta Negara dan Sujana (2014) terdapat pengaruh positif yang signifikan antara Loan To Deposit Ratio (LDR) terhadap ROA. Namun, hasil penelitian lainnya oleh Septiani dan Lestari (2016), Pratiwi dan

Wiagustini (2015) serta Warsa dan Mustanda (2016) menemukan bahwa LDR berpengaruh positif namun tidak signifikan terhadap ROA. Penelitian yang dilakukan oleh Eng (2013) menunjukkan hal yang berbeda LDR berpengaruh negatif dan signifikan terhadap ROA.

Pengawasan terhadap semua kegiatan yang dilakukan di perusahaan perbankan selalu dilakukan untuk melihat perkembangan kinerja perusahaan perbankan di Indonesi. Sejak tanggal 31 Desember 2013, fungsi, wewenang, dan tugas pengaturan dan pengawasan sektor perusahaan perbankan Indonesia dilakukan oleh Otoritas Jasa Keuangan (OJK). Tabel 1 menunjukan kinerja perbankan Indonesia dari tahun 2014 – 2016 yang bersumber dari situs resmi OJK.

Tabel 1.

Kinerja Bank Umum di Indonesia Periode 2014 – 2016

|

Keterangan |

2014 Desember |

2015 Desember |

2016 Desember |

|

ROA (%) |

2,85 |

2,32 |

2,36 |

|

CAR (%) |

18,01 |

19,00 |

18,52 |

|

NPL (%) |

0,89 |

2,06 |

2,11 |

|

LDR (%) |

89,42 |

92,11 |

95,45 |

Sumber : www.ojk.go.id (data diolah)

Berdasarkan tabel 1, pada tahun 2014 – 2016 kinerja bank secara umum dapat dikatakan lebih baik, karena terjadi peningkatan pada nilai rata – rata rasio capital adequacy ratio dan loan to deposit ratio meskipun pada tahun 2016 CAR mengalami sedikit penurunan.

Mengacu pada berbagai penelitian yang dilakukan mengenai pengaruh capital adequacy ratio, non performing loan, loan to deposit ratio terhadap return on asset yang masih kontradiktif (research gap) dengan penelitian – penelitian 2416

sebelumnya, maka penelitian ini menjadi penting dilakukan dengan tujuan untuk mengetahui signifikansi pengaruh antara capital adequacy ratio, non performing loan, dan loan to depostit ratio terhadap return on asset di perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Alasan meneliti Perbankan adalah karena kinerja pada bank memiliki pengaruh yang kuat terhadap perekonomian di Indonesia dan kesejahteraan masyarakat dimasa mendatang.

Menurut Brigham dan Houston (2010: 148), return on asset adalah rasio laba bersih terhadap total aset yang mengukur pengembalian atas total aset setelah bunga dan pajak. Apabila ROA meningkat maka berarti profitabilitas perusahaan meningkat. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas aset dalam memperoleh keuntungan bersih (Husnan, 2005:331). Menurut Kasmir (2012: 201) return on asset adalah rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Faktor – faktor yang mempengaruhi return on asset antara lain perputaran kas, perputaran piutang, dan perputaran persediaan. Menurut Riyanto (2010:335) ROA merupakan perbandingan antara laba bersih dengan total aset. ROA menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai asetnya. Harahap (2010:305) menjelaskan, semakin besar ROA semakin baik karena perusahaan dianggap mampu dalam menggunakan aset yang dimilikinya secara efektif untuk menghasilkan laba.

Modal merupakan salah satu faktor yang penting bagi bank dalam mengembangkan usahanya dan menampung risiko kerugian (Taswan, 2006).

Menurut Sudirman (2013: 91) modal bank dapat berupa modal inti, yaitu modal yang disetor oleh pemilik bank, laba tahun berjalan, laba ditahan, cadangan umum atau cadangan tujuan, dan modal pelengkap seperti giro,saham, revaluasi aktiva, dan goodwill. Modal juga berfungsi untuk menjaga kepercayaan masyarakat terhadap kemampuan bank dalam menjalankan fungsinya sebagai lembaga intermediasi (Idroes, 2011: 68). Menurut Kasmir (2010: 232) capital adequacy ratio dapat diartikan sebagai rasio yang digunakan untuk mengukur permodalan dan cadangan penghapusan dalam menanggung perkreditan, terutama risiko yang terjadi karena bunga gagal ditagih. CAR digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung risiko atau menghasilkan risiko, misalnya kredit yang diberikan (Lukman, 2005).

Menurut Kasmir (2010: 96) salah satu risiko yang muncul akibat semakin kompleknya kegiatan perbankan adalah munculnya Non Perfoming Loan (NPL) yang semakin besar. NPL adalah rasio yang digunakan untuk menilai kemampuan bank dalam mengantisipasi risiko tidak terbayarnya kredit oleh debitur (Darmawan, 2004). NPL dibagi menjadi tiga yaitu kredir kurang lancar, kredit diragukan dan kredit macet. Diantara operasional bank yang terkait dengan sejumlah aset yang menghasilkan pendapat ditemukan bahwa resiko kredit menjadi penentu dari kinerja bank (Gizaw et al., 2015).

Loan to deposit ratio merupakan ukuran kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditas (Dendawijaya, 2005:116). Menurut Pauzi

(2010) LDR mencerminkan kemampuan sebuah bank dalam melakukan pembayaran kembali atas dana yang ditanamkan nasabah menggunakan dana likuiditasnya yang bersumber dari kredit yang telah disalurkan bank tersebut. Loan to Deposit Rasio (LDR) menurut Surat Edaran Bank Indonesia Nomor 13/24/DPNP tanggal 25 Oktober 2011 standar untuk nilai LDR adalah sebesar 78% - 100%. Jika rasio LDR suatu bank berada pada anggka 78% (misalkan 70%), maka dapat dikatakan bahwa bank tersebut hanya dapat menyalurkan 70% dari seluruh daya yang dapat dihimpun.

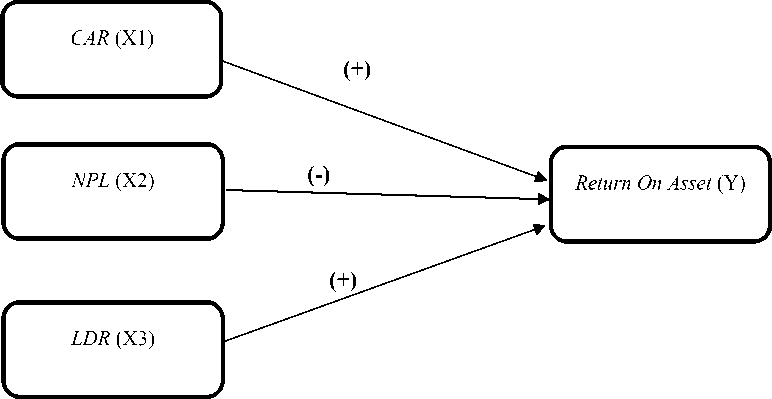

Untuk mempermudah pemahaman mengenai penelitian yang dilakukan, disajikan kerangka konseptual sebagai berikut.

Gambar 1. Kerangka Konseptual

Sumber : data sekunder diolah, 2017

Capital Adequency Ratio (CAR) memperlihatkan seberapa besar jumlah

seluruh aktiva bank yang mengandug risiko, yang dibiayai oleh modal sendiri

(Sianturi, 2012). Sesuai ketentuan Bank Indonesia apabila nilai CAR sebuah bank tinggi maka mencerminkan bank memiliki kemampuan dalam membiayai operasionalnya, hal ini sangat menguntungkan bagi bank. Keadaan tersebut akan menyebabkkan potensi peningkatan profitabilitas akan semakin terbuka (Hakim, 2016). Semakin tinggi keuntungan yang diperoleh dari pengelolaan modal ini akan meningkatkan profitabilitas bank. Semakin tinggi CAR maka profitabilitas dari bank tersebut akan semakin tinggi. Maredza (2014), Olaoye et al. (2015), Septiani dan Lestari (2016), Puspitasari et al. (2015), Alshatti (2015) serta Olalekan dan Adeyinka (2013) dalam penelitianya menunjukkan bahwa terdapat pengaruh positif dan signifikan antara CAR terhadap ROA. Berdasarkan penjelasan tersebut adapun hipotesis yang dirumuskan sebagai berikut :

H1 : Capital adequacy ratio berpengaruh positif dan signifikan terhadap return on asset.

Non performing loan (NPL) menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Tingginya tingkat NPL dapat memberikan masalah buruk buruk pada manajemen bank. Peningkatan dari NPL akan memberikan dampak buruk bagi manajemen bank karena ini menunjukkan profitabilitas tinggi dari tidak adanya pemulihan aset utama bank (Gizaw et al., 2015). Penelitian yang dilakukan oleh Puspitasari et al. (2015), Choul dan Buchdadi (2016), Hantono (2017), Bhattarai (2016), Zulhelmi dan Ryan (2014), Putri (2015), Kristianti dan Yovin (2014) serta Julita (2014) menunjukkan hasil bahwa Non Performing Loan berpengaruh negatif dan signfikan terhadap

2420

ROA. Berdasarkan penjelasan tersebut adapun hipotesis yang dirumuskan sebagai berikut :

H2 : Non performing loan berpengaruh negatif dan signifikan terhadap return on asset.

Tingkat penyaluran kredit perbankan dapat diukur dengan loan to deposit ratio (LDR). Besarnya jumlah kredit yang akan disalurkan menentukan keuntungan bank (Eprima, 2015). Semakin tinggi kredit yang disalurkan oleh bank maka semakin tinggi pula peluang dalam memperoleh keuntungan. Pembayaran bunga yang didapat dari pembayaran kredit nasabah akan meningkatkan laba tersebut dapat meningkatkan profitabilitas bank. Semakin tinggi rasio LDR maka semakin tinggi pula profitabilitas suatu bank. Penelitian yang telah dilakukan oleh Choul dan Buchdadi (2016), Puspitasari et al. (2015), Porawouw et al. (2014), Negara dan Sujana (2014) serta Harun (2016) menunjukkan hasil bahwa adanya pengaruh positif dan signifikan antara LDR terhadap ROA. Berdasarkan penjelasan tersebut adapun hipotesis yang dirumuskan sebagai berikut :

H3 : Loan to deposit ratio berpengaruh positif dan signifikan terhadap return on asset.

METODE PENELITIAN

Penelitian ini merupakan penelitian kuantitatif dengan pendekatan asosiatif yang dilakukan pada pada penelitian ini dilakukan pada bank umum yang terdaftar di Bursa Efek Indonesia (BEI) dengan menggunakan laporan keuangan yang dipublikasikan di BEI setiap tahunnya periode 2014 – 2016. Objek pada penelitian

ini adalah return on asset perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2014 – 2016. Variabel yang digunakan dalam penelitian ini ada dua jenis yaitu variabel dependen (variabel terikat) yang diukur dengan Return On Asset dan variabel independen (variabel bebas) yang digunakan dalam penelitian ini adalah CAR (X1), NPL (X2) dan LDR (X3).

Return On Asset adalah kemampuan perusahaan dalam menggunakan aset yang dimiliki dan mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang tercermin pada perusaahan perbankan di Bursa Efek Indonesia (BEI) tahun 2014 – 2016. Satuan pengukuran ROA adalah dalam persentase yang dirumuskan sebagi berikut (Kasmir, 2012:205).

_ Laba setelah bunga dan pajak Total Aktiva

(1)

Capital Adequacy Ratio adalah rasio yang dapat menilai kemampuan permodalan sebuah bank dan cadangan penghapusan yang digunakan untuk antisipasi masalah perkreditan seperti kegagalan menangih bunga pada Sektor Perbankan di Bursa Efek Indonesia periode 2014 – 2016. Satuan pengukuran CAR dalam bentuk persentase (%) yang dapat dirumuskan berikut :

Modal Sendiri (Modal Inti+Modal Pelengkap)

Aktiva tertimbang menurut Risiko

(2)

Kredit bermasalah (Non Performing Loan) merupakan salah satu benuk dari risiko kredit yang berarti risiko kerugian sehubungan dengan pihak peminjam (counterparty) tidak dapat atau tidak mau memenuhi kewajiban untuk membayar 2422

kembali dana yang dipinjamkan secara penuh pada saat jatuh tempo atau sesudahnya pada sektor perbankan di Bursa Efek Indonesia periode 2014 - 2016. Satuan pengukuran NPL dalam bentuk persentase (%) yang dapat dirumuskan berikut :

Kredit Bermasalah

Total Kredit

(3)

Loan to Deposit Ratio (LDR) menunjukkan kemampuan sebuah bank

mengenai pembayaran kembali atas penarikan dana oleh deposan yang dilakukan menggunakan sumber likuiditas yaitu kredit yang disalurkan pada Sektor Perbankan di Bursa Efek Indonesia periode 2014 - 2016. Satuan pengukuran LDR adalah dalam bentuk persentase (%) yang dapat dirumuskan sebagai berikut :

LDR

Jumlah Kredit yang Diberikan = ——. x 100%

(4)

Total Dana Pihak Ketiga

Dalam penelitian ini populasi yang digunakan yaitu seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2014 – 2016 dengan jumlah sebanyak 40 bank. Sampel dalam penelitian ini ditentukan dengan teknik purposive sampling dengan syarat yaitu bank yang memperoleh lama selama periode 2014-2016. Sampel pada penelitian ini berjumlah 34 perusahaan perbankan yang terdaftar di BEI. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode observasi non partisipan.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang diperoleh dari sumber sekunder pada laporan keuangan bank yang diperoleh dari

situs www.idx.co.id. Penelitian ini menggunakan teknik analisis regresi linier berganda, adapun bentuk persamaan regresnya adalah sebagai berikut.

Y = α + β1.X1 + β2.X2 + β3.X3 .ε....................................................(5)

Keterangan :

Y = Profitabilitas

a = Nilai konstan

β1.β2.β3 = Koefisien regresi variabel independen

X1 = Capital adequacy ratio

X2 = Non performing loan

X3 = Loan to deposit ratio

ε = Standar eror

HASIL DAN PEMBAHASAN

Analisis desriptif dilakukan dengan tujuan untuk mengetahui gambaran umum mengenai variabel penelitian. Satatistik deskriptif memberikan gambaran tentang jumlah sampel pada penelitian, nilai minimum, nilai maksimum, nilai rata – rata (mean), dan standar deviasi dari masing – masing variabel. Standar deviasi digunakan untuk mengukur seberapa luas atau seberapa jauh penyimpanan data dari nilai rata – rata. Hasil statistik deskriptif dapat dilihat pada tabel 2 berikut ini :

Tabel 2.

Statistik Deskriptif Variabel Penelitian

|

N |

Minimum |

Maxsimum |

Mean |

Std. Deviation | |

|

ROA |

102 |

0,000 |

0,060 |

0,01931 |

0,014843 |

|

CAR |

102 |

0,070 |

0,830 |

0,22775 |

0,145717 |

|

NPL |

102 |

0,000 |

0,090 |

0,02676 |

0,019148 |

|

LDR |

102 |

0,500 |

4,090 |

0,99863 |

0.717610 |

|

Valid N (listwise) |

102 |

- |

- |

- |

- |

Sumber: data sekunder diolah, 2017

Berdasarkan Tabel 2 diketahui bahwa jumlah data pengamatan keseluruhan yaitu sebanyak 102 sampel. Berdasarkan hasil pengujian statistik deskriftif diperoleh nilai ROA minimum sebesar 0,00 dimiliki oleh Bank Agris Tbk, sedangkan nilai maksimum ROA sebesar 0,060 dimiliki oleh Bank Nationalnobu Tbk. Nilai rata – rata ROA adalah sebesar 0,01931 atau 1,93 persen. Standar deviasi ROA adalah sebesar 0,014843 atau 1,4843 persen. Nilai CAR minimum pada Tabel 2 sebesar 0,070 dimiliki oleh Bank Agris Tbk dan nilai CAR maksimum dimiliki oleh Bank Nationalnobu sebesar 0,830. Berdasarkan hasil pengujian statistik diperoleh nilai rata – rata CAR sebesar 0,22775 atau 22,775 persen. Standar deviasi dari CAR adalah sebesar 0,145717 atau 14,5717 persen.

Berdasarkan hasil pengujian statistik nilai NPL minimum sebesar 0,000 yang dimiliki oleh Bank Capital Indonesia Tbk dan nilai NPL maksimum dimiliki oleh Bank Rakyat Indonesia Agroniaga Tbk yaitu sebesar 0,090. Nilai rata – rata NPL adalah sebesar 0,02676 atau 2,676 persen. Standar deviasi dari NPL adalah sebesar 0,019148 atau 1,9148 persen. Berdasarkan hasil pengujian statistik deskriftif diperoleh nilai minimum LDR sebesar 0,500 dimiliki oleh Bank Mitraniaga Tbk

dan maksimum LDR sebesar 4,090 dimiliki oleh Bank Mandiri Tbk. Nilai rata – rata dari LDR adalah sebesar 0,99863 atau 99,863 persen. Penyimpanan nilai LDR terhadap nilai rata – ratanya sebesar 0,717610 atau 71,761 persen.

Sebelum dilakukannya analisis regresi berganda, maka model yang telah ditentukan diuji menggunakan uji asumsi klasik. Uji asumsi klasik dilakukan untuk memastikan model analisis dilihat dari sudut normalitas, multikoliniaritas, autokorelasi dan heteroskedastisitas.

Tabel 3

Hasil Uji Normalitas (Kolmogorov – Smirnov)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

|

N |

102 | |

|

Normal Parameters |

Mean |

0,0007863 |

|

Std. Deviation |

0,01145687 | |

|

Most Extreme |

Absolute |

0,134 |

|

Differences |

Positive |

0,134 |

|

Negative |

-0,088 | |

|

Kolmogorov-Smirnov Z |

1,353 | |

|

Asymp. Sig. (2-tailed) |

0,051 | |

a. Test distribution in Normal

b. Calculate from data

Sumber: data sekunder diolah, 2017

Uji normalitas dilakukan dengan tujuan untuk menguji apakah dalam sebuah model regresi, variabel residualnya mempunyai distribusi normal atau tidak. Metode yang digunakan untuk menguji normalitas adalah dengan menggunakan uji Kolmogorov- Smirnov (K-S). Berdasarkan hasil uji normalitas pada Tabel 3, dapat

dilihat bahwa nilai Asymp. Sig. (2 tailed) adalah sebesar 0,051. Nilai Asymp. Sig. (2

tailed) lebih besar dari 0,05 hal ini menunjukkan bahwa data residual terdistribusi norma.

Tabel 4.

Hasil Uji Multikolinieritas

Coefficientsa

|

Model |

Collinearity Statistics Tolerance VIF |

|

CAR |

0,135 7,395 |

|

NPL |

0,400 2,502 |

|

LDR |

0,105 9,562 |

Sumber: data sekunder diolah, 2017

Uji multikolinieritas dilakukan untuk mengetahui apakah terjadi multikolinieritas atau tidak yaitu dengan melihat nilai Tolerance atau variance inflation factor (VIF). Berdasarkan Tabel 4, dapat dilihat bahwa tolerance lebih besar dari 0,1 dan VIF lebih kecil dari 10. Hal ini berarti bahwa tidak terdapat gejala multikolinieritas dari model regresi yang dibuat.

Tabel 5.

Hasil uji autokorelasi Model summaryb

|

Model |

R |

R Square |

Adjusted R Square |

Std. error of the estimate |

Durbin – watson |

|

1 |

0,698a |

0,487 |

0,471 |

0,010794 |

2,262 |

a. Predictors: (Constant) LDR, NPL, CAR b. Dependen Variabel : ROA

Sumber: data sekunder diolah,2017

Uji autokorelasi dilakukan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan penggangguan pada periode t dengan kesalahan penggangguan pada periode t-1. Uji autokorelasi dapat dilakukan dengan Uji Dubin – Watson. Berdasarkan Tabel 5, diketahui nilai Durbin – Watson sebesar 2,262. 2427

Nilai tersebut dibandingkan dengan nilai pada tabel DW berdasarkan nilai signifikansi 5 persen dengan jumlah pengamatan 102 dan variabel bebas yang digunakan berjumlah 3 (k=3). Berdasarkan informasi tersebut dicocokan dengan tabel DW dan diperoleh nilai dL= 1.63764 dan nilai dU = 1.71749. Nilai 4- DU = 2,283 karena nilai DW sebesar 2,262 terletak antara 1,717 dan 2,283 maka jelas tidak terjadi gejala autokorelasi positif ataupun negatif.

Tabel 6.

Hasil Uji Heteroskedastisitas Coefficientsa

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

T |

Sig. | |

|

B |

Std. Error | ||||

|

1(Constant) |

0,012 |

0,001 |

9,210 |

0,000 | |

|

CAR |

0,008 |

0,013 |

-0,159 |

-0,604 |

0,548 |

|

NPL |

-0,089 |

0,056 |

-0,243 |

-1,589 |

0,115 |

|

LDR |

0,001 |

0,003 |

0,100 |

-0,335 |

0,738 |

|

a. Dependent Variable : absres | |||||

Sumber: data sekunder diolah,2017

Uji heteroskedastisitas dilakukan untuk menguji model regresi yang digunakan mengandung ketidaksamaan varians dari residualnya antara satu pengamatan terhadap pengamatan lainnya. Salah satu metode yang dapat digunakan untuk melakukan uji heteroskedastisitas adalah menggunakan uji Glejser. Berdasarkan Tabel 6, memperlihatkan bahwa nilai signifikansi CAR 0,548, NPL sebesar 0,115, dan LDR sebesar 0,738. Keseluruhan variabel bebas memiliki signifikansi lebih dari 0,05 yang berarti bahwa tidak terdapat gejala heteroskedastisitas pada seluruh variabel yang digunakan dalam model penelitian.

Tabel 7.

Hasil Analisis Regresi Linier Berganda

|

Standardized Unstandardized Coefficients Coefficients Model T B Std. Beta Error |

Sig. |

|

1(Constant) 0.005 0.002 2.604 CAR 0.043 0.020 0.418 2.125 NPL -0.212 0.089 -0.273 -2.388 LDR 0.010 0.005 0.476 2.126 |

0.011 0.036 0.019 0.036 |

Sumber: data sekunder diolah, 2017

Berdasarkan Tabel 7, dapat dirumuskan persamaan regresi linier berganda sebagai berikut :

Y = 0.005 + 0.043(X1) – 0.212 (X2) + 0.010 (X3)

Nilai koefisien regresi variabel CAR sebesar 0,043 artinya bahwa setiap variabel CAR meningkat 1 persen maka ROA akan mengalami peningkatan sebesar 0,043 persen dengan asumsi variabel lain konstan. Nilai koefisien regresi variabel NPL sebesar -0,212 artinya bahwa setiap variabel NPL meningkat sebesar 1 persen maka ROA akan mengalami penurunan sebesar 0,212 persen dengan asumsi variabel lain konstan. Nilai koefisien regresi variabel LDR 0,010 artinya bahwa setiap variabel LDR meningkat 1 persen maka ROA akan mengalami peningkatan sebesar 0,010 persen dengan asumsi variabel lain konstan.

Uji kelayakan model dilakukan dengan Uji F. Uji F dilakukan untuk mengetahui apakah semua variabel bebas yaitu capital adequacy ratio, non performing loan, dan loan to deposit ratio layak uji.

Tabel 8.

Hasil Uji Kelayakan Model

ANOVAb

|

Model |

Sum of Squares |

df |

Mean Square |

F |

Sig. |

|

1 Regression |

0.011 |

3 |

0.004 |

30.995 |

0.000 |

|

Residual |

0.011 |

98 |

0.000 | ||

|

Total |

0.022 |

101 |

a. Predictors: (Constant), LDR, NPL, CAR

b. Dependent Variabel: ROA

Sumber: data sekunder diolah, 2017

Berdasarkan Tabel 8 dapat dilihat hasil uji F menunjukkan bahwa nilai F hitung 30,995 dengan signifikansi sebesar 0,000 yang lebih kecil dari α = 0,05, ini berarti model yang digunakan dalam penelitian ini layak untuk digunakan.

Uji regresi parsial dilakukan untuk mengetahui signifikan atau tidaknya pengaruh masing – masing variabel bebas terhadap return on assets pada Bank yang terdaftar di Bursa Efek Indonesia periode 2014 – 2016. Berdasarkan Tabel 7 dapat dilihat bahwa besar niai koefisien regresi capital adequacy ratio adalah 0,043 dengan taraf signifikansi sebesar 0,036. Hasil signifikansi tersebut menunjukkan bahwa taraf signifikansi capital adequacy ratio lebih kecil dari taraf α = 0,05. Ini berarti hipotesis pertama yang menyebutkan capital adequacy ratio berpengaruh positif dan signifikan terhadap return on asset diterima.

Berdasarkan Tabel 7 diketahui nilai koefisien regresi non performing loan sebesar -0,212 dengan taraf signifikansi 0,019. Hasil signifikansi tersebut menunjukkan bahwa taraf signifikansi lebih kecil dari α = 0,05. Ini berarti hipotesis kedua yang menyebutkan non performing loan berpengaruh negatif dan signifikan

2430

terhadap return on asset diterima. Berdasarkan Tabel 7 juga dapat dilihat nilai koefisien regresi loan to deposit ratio sebesar 0,010 dengan taraf signifikansi sebesar 0,036. Hasil signifikansi tersebut menunjukkan bahwa taraf signifikansi loan to deposit ratio lebih kecil dari α 0,05. Ini berarti hipotesis ketiga yang menyebutkan loan to deposit ratio berpengaruh positif dan signifikan terhadap return on asset diterima.

Tabel 9.

Koefisien Determinasi

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error Of The Estimate |

|

1 |

0.698a |

0.487 |

0.471 |

0.010794 |

Predictors : (Constant), LDR, NPL, CAR

Sumber: data sekunder diolah, 2017

Koefisien determinasi (Adjusted R Square) berfungsi untuk melihat sejauh mana seluruh variabel independen dapat menjelaskan variabel dependen. Berdasarkan Tabel 9 dapat dilihat nilai dari Adjusted R Square adalah 0,487 atau 48,7 persen artinya besarnya kemampuan variasi capital adequacy ratio, non performing loan dan loan to deposit ratio dapat menjelaskan variabel return on assets sebesar 48,7 persen sedangkan sisanya 51,3 persen dijelaskan oleh faktor lain yang tidak termasuk dalam model.

Hasil penelitan ini menunjukkan bahwa capital adequacy ratio berpengaruh positif dan signifikan terhadap return on assets pada perusahaan perbankan yang terdaftar di BEI periode 2014 – 2016. Hasil tersebut menunjukkan apabila CAR

meningkat berarti modal perusahaan juga mengalami peningkatan, dengan

penambahan modal tersebut kemungkinan terjadi kenaikan pendapatan bank. Berarti laba juga mengalami peningkatan, sehingga CAR memiliki hubungan positif terhadap ROA. Hasil penelitian ini didukung oleh hasil penelitian sebelumnya yang dilakukan oleh Olaoye et al. (2015), Puspitasari et al. (2015), Septiani dan Lestari (2016), Maredza (2014) dan Alshatti (2015) serta Olalekan dan Adeyinka (2013) yang mendapatkan hasil bahwa capital adequacy ratio berpengaruh positif dan signifikan terhadap return on assets.

Hasil penelitian ini menunjukkan bahwa non performing loan berpengaruh negatif dan signifikan terhadap return on assets pada perusahaan perbankan yang terdaftar di BEI periode 2014 – 2016. Semakin tinggi NPL menandakan semakin buruknya kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin tinggi (Fifit, 2013). Tingginya tingkat NPL membuat perusahaan perbankan harus menanggung kerugian dalam kegiatan operasionyalnya sehingga berpengaruh terhadap penurunan return on assets. Hasil temuan ini didukung oleh hasil penelitian sebelumya yang dilakukan oleh Zulhemli dan Ryan (2014), Puspitasari et al. (2015), Choul dan Buchdadi (2016), Hantono (2017), Bhattarai (2016), Julita (2014) dan Putri (2015) serta Kristianti dan Yovin (2014) yang mendapatkan hasil bahwa non performing loan berpengaruh negatif dan signifikan terhadap return on assets.

Hasil penelitian ini menunjukkan bahwa loan to deposit ratio berpengaruh positif dan signifikan terhadap return on assets pada perusahaan perbankan yang

terdaftar di BEI periode 2014 – 2016. Besarnya jumlah kredit yang akan disalurkan

2432

menentukan keuntungan bank (Eprima, 2015). Semakin tinggi kredit yang disalurkan oleh bank maka peluang dalam memperoleh keuntungan akan semakin tinggi. Pembayaran bunga yang didapat dari pembayaran kredit nasabah akan meningkatkan laba bank. Peningkatan jumlah laba tersebut dapat meningkatkan profitabilitas bank. Hasil penelitian ini didukung oleh hasil penelitian sebelumnya yang dilakukan oleh Negara dan Sujana (2014), Choul dan Buchdadi (2016), Harun (2016) dan Porawouw et al. (2014) serta Puspitasari et al. (2015) yang mendapatkan hasil bahwa loan to deposit ratio berpengaruh positif dan signifikan terhadap return on assets.

Implikasi penelitian Implikasi yang dapat diinterpretasikan dalam penelitian ini adalah sebagai berikut : Capital adequacy ratio (CAR) berpengaruh positif dan signifikan terhadap return on asset (ROA). Artinya semakin tinggi rasio CAR maka akan meningkatkan ROA perusahaan perbankan. Non performing loan (NPL) berpengaruh negatif terhadap return on asset (ROA). Artinya semakin tinggi rasio NPL maka ROA perusahaan perbankan akan mengalami penurunan, sehingga untuk meningkatkan ROA perusahaan perbankan harus menekan NPL. Loan to deposit ratio (LDR) berpengaruh positif dan signifikan terhadap return on asset (ROA). Artinya semakin tinggi rasio LDR maka semakin tinggi pula ROA perusahaan perbankan.

SIMPULAN DAN SARAN

Simpulan yang dapat ditarik dari penelitian ini adalah Capital adequacy ratio (CAR) berpengaruh positif dan signifikan terhadap return on asset (ROA), ini 2433

berarti bahwa kecukupan modal pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dapat meningkatkan ROA. Semakin tinggi tingkat kecukupan modal yang dimiliki perusahaan perbankan maka akan terjadi peningkatan return on asset bank tersebut dan sebaliknya. Oleh karena itu hipotesis yang menyatakan capital adequacy ratio berpengaruh positf dan signifikan terhadap return on asset terbukti kebenarannya. Non performing loan (NLP) berpengaruh negatif dan signifikan terhadap return on asset (ROA), ini berarti bahwa semakin tinggi NPL yang dihadapi oleh bank maka semakin menurun ROA bank tersebut. Dengan demikian hipotesis yang menyatakan non performing loan berpengaruh negatif dan signifikan terhadap return on asset terbukti kebenarannya. Loan To Deposit Ratio (LDR) memiliki pengaruh positif signifikan terhadap return on asset (ROA), ini berarti bahwa semakin tinggi kredit yang disalurkan oleh bank maka return on asset bank tersebut juga akan semakin meningkat. Oleh karena itu hipotesis yang menyatakan bahwa LDR memiliki pengaruh yang positif signifikan terbukti kebenaranya.

Saran yang dapat disampaikan kepada pihak manajemen bank adalah sebaiknya pihaknya memperhatikan tingkat pemenuhan modal sehingga modal yang tersedia dapat mencukupi yang menyebabkan peningkatan kinerja keuangan bank tersebut. Karena semakin besar capital adequacy ratio sebuah bank, maka akan menyebabkan laba yang diperoleh akan semakin tinggi. Selain itu manajemen bank diharapkan dapat meningkatkan penyaluran kredit agar dapat meningkatkan laba perusahaan dengan cara memperhatikan kuantitas penyaluran kredit serta menjaga tingkat suku bunga kredit yang ditawarkan. Karena semakin tinggi rasio

loan to deposit ratio suatu bank, maka return on asset bank tersebut juga akan semakin meningkat.

Saran yang disampaikan bagi manajemen bank diharapkan mampu menjaga tingkat non performing loan agar tetap berada pada kisaran yang telah ditetapkan oleh Bank Indonesia dengan cara memperhatikan kualitas kredit yang diberikan kepada kreditur. Karena semakin tinggi rasio NPL akan berdampak pada penurunan return on asset. Bagi manajemen bank diharapkan dapat meningkatkan penyaluran kredit agar dapat meningkatkan laba perusahaan dengan cara memperhatikan kuantitas penyaluran kredit serta menjaga tingkat suku bunga kredit yang ditawarkan. Karena semakin tinggi rasio loan to deposit ratio suatu bank, maka return on asset bank tersebut juga akan semakin meningkat. Bagi peneliti selanjutnya disarankan agar tidak hanya memakai variabel capital adequacy ratio, non performing loan, dan loan to deposit ratio untuk menilai tingkat return on asset. Hal ini dikarenakan masih ada faktor lain yang dapat mempengaruhi return on asset. Variabel bebas yang digunakan pada penelitian ini berpengaruh sebesar 48,7 persen terhadap return on asset dan 51,3 persen dipengaruhi oleh faktor lain. Selain itu, peneliti selanjutnya disarankan untuk menambah tahun pengamatan sehingga hasil yang diperoleh dapat digunakan dasar pengambilan kepotusan bagi pihak – pihak yang membutuhkan

REFERENSI

Adnyani, Lyla Rahma. 2011. Analisis Faktor-Faktor Yang Mempengaruhi Profitabilitas (ROA). Skripsi. Universitas Diponogoro. Semarang.

Al-Qudah, Ali Mustafa and Mahmoud Ali Jaradat. The Impact of Macroeconomic Variables and Banks Characteristics on Jordanian Islamic Banks 2435

Profitability: Empirical Evidence. International Business Research, 6 (10), 153-162.

Alshatti, Ali Sulieman.2015. The Effect of the Liquidity Management on Profitability in the Jordanian Commercial Banks. International Journal of Business and Management. 10 ( 1), 62-71. ISSN 1833-3850 .

Andersson, Mattias dan Isabell Nordenhager. 2013. The Impact Of Basel Ii Regulation In The European Banking Market. International Journal of Financial, 5 (1), 1-45.

Armelia, Vera. 2011. Pengaruh Pemodalan, Likuiditas, Kualitas Aktiva, dan Non zerforming Loan pada Profitabilitas.Skripsi.UNP.

Asikhia Olalekan dan Sokefun Adeyinka. 2013. Capital Adequacy And Banks Profitability: An Empirical Evidence From Nigeria. American International Journal of Contemporary Research. 3 (10).

Bhattarai ,Dr. Yuga Raj. 2016. Effect of Non-Performing Loan on the Profitability of Commercial Banks in Nepal. The International Journal Of Business & Management. 4 (6), 435-442. ISSN 2321–8916.

Brigham F., Eugene and Joel Houston. 2010. Dasar – Dasar Manajemen Keuangan, Edisi 11. Jakarta: Salemba Empat.

Buyuksalvarci, Ahmet dan Hasan Abdioglu. 2011. Determinants Of Capital Adequacy Ratio In Turkish Banks: A Panel Data Analysis. African Journal of Business Management, 5.

Darmawan, Komang.2004. Analisis Rasio-Rasio Bank. Info Bank,Juli,18-21.

Defri. 2012. Pengaruh Capital Adequacy Ratio (CAR), Likuiditas dan Efisiensi Operasional Terhdap Profitabilitas Perusahaan Perbankan yang terdaftar di BEI, 1 (1), 1 – 18.

Dendawijaya, Lukman. 2005. Manajemen Perbankan. Edisi Kedua. Penerbit :Ghallia Indonesia.

Dewi, Luh Eprima, Nyoman Trisna Herawati dan Luh Gede Erni Sulindawati. 2015. Analisis Pengaruh NIM, BOPO, LDR, Dan NPL Terhadap Profitabilitas (Studi Pada Bank Umum Swasta Nasional Yang Terdaftar Pada Bursa Efek Indonesia Periode 2009-2013). e-Journal S1 Akuntansi Universitas Pendidikan Ganesha, 3 (1).

Devy M. Puspitasari, Nugroho J. Setiadi, Nurrina Rizkiyanti. 2015. Implementation On The Indonesia Banking Architecture As Blueprint Of The Direction And

Order Of the National Banking System: Empirical Study Of Indonesian Commercial Banking. Journal The WINNERS, 16 (1), 6 – 14.

Fahmi, Irfam.2012. Analisis Laporan Keuangan.Cetakan ke -2. Penerbit: Alfabeta Bandung

Fitria Nurul., dan Sari Raina Linda. 2012. Analisis Kebijakan Pemberian Kredit Dan Pengaruh Non Performing Loan Terhadap Loan to Deposit Ratio Pada PT. Bank Rakyat Indonesia (PERSERO), Tbk Cabang Rantau, Aceh Tamiang (Periode 2007-2011). Jurnal Ekonomi dan Keuangan, 1 (1), 88101.

Gizaw, Million., Matewos Kebede and Sujata Selvaraj. 2015. The Impact Of Credit Risk On Profitability Performance Of Commercial Banks In Ethiopia. African Journal Of Business Management, 9 (2), 59-66.

Ghozali, Imam. 2012. Aplikasi Analisis Multivariet Dengan Program SPSS. Penerbit : Badan Penerbit Universitas Diponogoro.

Ghozali, Iman. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang.

Hakim, Ningsukma dan Haqiqi Rafsanjani. 2016. Pengaruh Internal Capital Adequency Ratio (CAR), Financing To Deposit Ratio (FDR), dan Biaya Operasional Per Pendapatan Operasional (BOPO) dalam Peningkatan Profitabilitas Industri Bank Syariah di Indonesia. Jurnal Aplikasi Manajemen, 14 (1).

Hantono. 2017. Effect Of Capital Adequacy Ratio (CAR), Loan To Deposit Ratio (LDR), and Non Performing Loan (NPL) to Return On Assets (ROA) Listed In Bangking In Indonesia Stock Exchange. International Journal of Education and Research, 5 (1), 69-80.

Harahap, Sofyan Syafri.2010. Teori Akuntansi Edisi Revisi. Jakarta: Raja Grafindo Persada

Husnan, Suad. 2005. Dasar – Dasar Teori Portofolio & Analisis Sekuritas. Edisi Keempat. Yogyakarta: UPP STIM YKPN.

Harun, Husnan. 2016. Pengaruh Ratio-Ratio Keuangan CAR, LDR, NIM, BOPO, NPL Terhadap ROA. Jurnal Riset Bisnis dan Manajemen, 4 (1), 67-82.

Idroes, Ferry N. 2011. Manajemen Risiko Perbankan, Pemahaman Pendekatan 3 Pilar Kesepakatan Basel III Terkait Aplikasi Regulasi dan Pelaksanaanya di Indonesia. Jakarta : PT. Raja Grafindo Persada.

Idroes, Ferry N. 2008. Manajemen Risiko Perbankan, Pemahaman Pendekatan 3 Pilar Kesepakatan Basel II Terkait Aplikasi Regulasi dan Pelaksanaannya di Indonesia. Jakarta: PT. Raja Grafindo Persada.

Ismail. 2011. Akuntansi Bank. Jakarta: Prenada Media.

Julita.2014. Pengaruh Non Performing Loan dan Capital Adequacy Ratio Terhadap Profitabilitas pada Perusahaan Perbankan yang terdaftar di BEI. Jurnal Manajemen.jurnal.umsu.ac.id/index.php/kumpulandosen/article/viewFile/ 286/pdf_7 (diunduh tanggal 26 Juli 2017)

Kasmir. 2010. Manajemen Perbankan. Edisi Revisi 9. Jakarta:Rajawali Pers.

Kasmir. 2011. Manajemen Perbankan. Edisi Revisi. Jakarta : Rajawali Pers.

Kasmir.2012. Analisis Laporan Keuangan. Jakarta: Rajawali Pers

Kuncoro, M. dan Suhardjono, 2002, Manajemen Perbankan: Teori dan Aplikasi,Edisi Pertama, Jogjakarta.

Kuncoro M. dan Suhardjono. 2011. Manajemen Perbankan Teoridan Aplikasi. Edisi 2.Cetakan 1. Yogyakarta: BPFE.

Lukman, Wijaya. 2005. Pengaruh Kecukupan Modal, Penyaluran Kredit dan Efisiensi Operasional Terhadap Profitabilitas Bank Yang Terdaftar Di Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi Universitas Gajah Mada.

Maredza, Andrew. 2014 . Internal Determinants Of Bank Profitability In South Africa: Does Bank Efficiency Matter?. Internasional Bisnis & Ekonomi Jurnal, 13 (5), 1033 - 1046.

Michelle Anastasya Porawouw, Sifrid S. Pangemanan, Peggy A. Mekel. 2014. The Application Of Camel Model On Banks Listed In Indonesia Stock Exchange Period 2008 – 2010. ISSN 2303-1174. 2 (1), 192 – 200.

Munawir. 2007. Analisis Laporan Keuangan.Yogyakarta: Liberty.

Negara, I Putu Agus Atmaja dan I Ketut Sujana.2014. Pengaruh Capital Adequacy Ratio, Penyaluran Kredit dan Non Performing Loan pada Profitabilitas. E- Jurnal Akuntansi Universitas Udayana. ISSN : 2302 – 8556, 325 – 339.

Nugroho, Aluisius Wishnu. 2011. Analisis Pengaruh FDR, NPF, BOPO, KAP Dan PLO Terhadap Return On Asset (Studi pada Bank Syariah di Indonesia periode tahun 2006 – 2010).

Olaoye, Festus Oladipupo Olarewaju, Odunayo M. 2015. Determinants Of Deposit Money Banks Profitability In Nigeria.Kuwait Bab Arabian Jurnal Bisnis dan Manajemen Ulasan, 4 (9),11 - 18

Pauzi, Agus. 2011. Analisis Dana Pihak Ketiga, Non Performing Loan, Capital Adequecy Ratio, Dan Loan To Deposit Ratio Terhadap Return On Assets Serta Implikasinya Terhadap Penyaluran Kredit Pada Bank Persero. Skripsi Sarjana Jurusan Manajemen Pada Fakultas Ekonomi Dan Bisnis Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Putri, Fifit Syaiful. 2013. Pengaruh Risiko Kredit Dan Tingkat Kecukupan Modal Terhadap Tingkat Profitabilitas Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia. Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Negeri Padang.

Prastiyaningtyas, Fitriani. 2010. Faktor-Faktor Yang Mempengaruhi ProfitabilitasPerbankan (Studi Pada Bank Umum Go Public Yang Listed Di Bursa Efek Indonesia Tahun 2005-2008). Skripsi Lembaga

Penerbit Fakultas Ekonomi Universitas Indonesia.

Riyanto, Bambang. 2010. Dasar – Dasar Pembelajaran Perusahaan. Edisi Keempat. Cetakan Ke Sepuluh. Yogyakarta: BPFE.

Pratiwi, Luh Putu Sukma Wahyuni dan Ni Luh Putu Wiagustini. 2015. Pengaruh CAR, BOPO, NPL DAN LDR Terhadap PROFITABILITAS. E-Jurnal Manajemen Unud, 5 (4), 2137-2166

Putri, Candra Chintya. 2015. Pengaruh NPL, LDR, CAR Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa.Jurnal Ilmu dan Riset Manajemen. 4(4), 1-16.

Rahim, Benny Nurzikri. 2014. Pengaruh Rasio Kecukupan Modal (Capital Adequacy Ratio) Yang Memperhitungkan Risiko Kredit Dan Risiko Pasar Terhadap Profitabilitas, Fungsi Intermediasi Dan Risiko Perbankan. Jurnal Sosial Ekonomi Pembangunan, 4 (12).

Rina Adi Kristianti, Yovin. 2014. Factors Affecting Bank Performance: Case of Top 10 Biggest Government and Private Banks in Indonesia in 2004 -2013. Rev. Integr. Bus. Econ. Res, (4), 371 - 378.

Riyadi, Slamet. 2006. Banking Assets and Liability Management. Jakarta : Mediasi pada PT BPR Pasar Raya. E-Jurnal Manajemen Unud, 5 (1), 293 - 324.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangn Perusahaan. Jakarta : Gramedia Pustaka.

Septiani, Rita dan Putu Vivi Lestari. 2016. Pengaruh NPL dan LDR Terhadap Profitabilitas dengan CAR sebagai Variabel Mediasi PT BPR Pasar Raya. E-jurnal Manajemen Unud. Vol.5. No.1.Pp. 23 - 324

Shamsuddoha, Mohammad & Alamgir, Mohammed. 2004. Loyalty and Satisfaction Construct in Retail Banking - An Empirical Study on Bank Customers. The Chittagong University Journal of Business Administration, Vol. 19.

Sianturi, Maria Regina Rosario. 2012. Pengaruh Car, Npl, Ldr, Nim, Dan BopoTerhadap Profitabilitas Perbankan (Studi Kasus Pada Bank Umum Yang Listed Di Bursa Efek Indonesia Tahun 2007-2011). Skripsi Jurusan Manajemen Pada Fakultas Ekonomi Dan Bisnis Universitas Hasanudin, Makasar.

Sugiyono.2013. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif. Dan R&D). Bandung:Alfabeta.

Sugiyono. 2012. Metodelogi Penelitian Bisnis.CV. Alfabeta. Bandung

Sugiyono. 2010. Metode Penelitian Bisnis.Bandung : Alfabeta

Sudiyatno, Bambang dan Asih Fatmawati. 2013. Pengaruh Risiko Kredit Dan Efisiensi Operasional Terhadap Kinerja Bank (Studi Empiris pada Bank yang Terdaftar di Bursa Efek Indonesia. Jurnal Organisasi dan Manajemen, 9 (1). 73 – 86.

Sudirman, I Wayan. 2013. Manajemen Perbankan: Menuju Bankir Konvensional yang Profesional. Jakarta : Kencana

Surat Edaran Bank Indonesia No. 13/24/DPNP tanggal 25 Oktober 2011. Berdasarkan Peraturan Bank Indonesia No 15/12/PBI/2013

Tan Sau Eng. 2013. Pengaruh NIM, BOPO, LDR, NPL & CAR Terhadap ROA Bank Internasional dan Bank Nasional GO Public Periode 2007 – 2011. Jurnal Dinamika Manajemen, 1 (3), 153 – 167.

Taswan.2006. Manajemen Perbankan, Konsep, Teknik & Aplikasi Penerbit Upp Stim YKPN Yogyakarta.

Taswan.2010.Manajemen Perbankan,Edisi II,Konsep, Teknik & Aplikasi.

Penerbit Upp Stim YKPN Yogyakarta.

Te-Kuang Choul, Agung Dharmawan Buchdadi. 2016.Bank Performance and Its Underlying Factors: A Study of Rural Banks in Indonesia. www.sciedupress.com/afr Accounting and Finance Research 5 (3), 55 – 62. ISSN 1927-5986 E-ISSN 1927-5994.

Tracey, Mark. 2010. The Impact of Non-Performing Loan on Loan Growth: An Econometric Case Study of Jamaica and Trinidad and Tobago. Caribbean Centre for Money and Finance Paper.

Utami, Ida Ayu Tri Istri. 2016. Non Performing Loan Sebagai Pemoderasi Pengaruh Kredit yang Disalurkan Pada Profitabilitas. Skripsi Sarjana Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

Veithzal Rivai, Andria Permata Veithzal dan Ferry N. Idroes. 2007. Bank and Financial Institution Mangement. Jakarta : PT. RajaGrafindo Persada.

Warsa, Ni Made Intan Uthami Putri Dan I Ketut Mustanda. 2016. Pengaruh CAR, LDR DAN NPL Terhadap ROA pada Sektor Perbankan di BEI. E-Jurnal Manajemen Unud. 5 (5), 2842 – 2870.

Widiasari, Ni Kadek Yuni Dan Ni Putu Sri Harta Mimba. 2015. Pengaruh Loan To Deposit Ratio Pada Profitabilitas Dengan Non Performing Loan Sebagai Pemoderasi. E-Jurnal Akuntansi Universitas Udayana. 10 (2).

Zulhelmi dan Ryan Budi Utomo.2014. Pengaruh CAR, BOPO, NIM, NPL, LDR terhadap Profitabilitas Perbankan Umum milik Pemerintah di Indonesia pada tahun 2011 – 2013, 95 – 109.

2441

Discussion and feedback