PENGARUH STRUKTUR MODAL TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN HEDGING SEBAGAI MEDIASI PADA PERUSAHAAN BUMN YANG TERDAFTAR DI BURSA EFEK INDONESIA

on

E-Jurnal Manajemen Unud, Vol. 7, No. 3, 2018: 1368-1396 DOI: https://doi.org/10.24843/EJMUNUD.2018.v7.i03.p09

ISSN : 2302-8912

PENGARUH STRUKTUR MODAL TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN HEDGING SEBAGAI MEDIASI PADA PERUSAHAAN BUMN GO-PUBLIC

Yohana Mutiara Lambok Situmeang1

Ni Luh Putu Wiagustini2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana e-mail: yohanamls@yahoo.com

ABSTRAK

Nilai perusahaan merupakan nilai yang mempersepsikan keadaan perusahaan yang dapat dicerminkan oleh harga saham. Penelitian ini bertujuan untuk mengetahui signifikansi pengaruh langsung struktur modal dan kebijakan hedging terhadap nilai perusahaan, serta mengetahui pengaruh tidak langsung struktur modal terhadap nilai perusahaan melalui kebijakan hedging sebagai mediasi pada perusahaan BUMN go-public tahun 2012-2016. Metode penentuan sampel adalah sensus yaitu meneliti seluruh populasi dan didapatkan sebanyak 12 perusahaan dengan menggunakan teknik analisis jalur. Berdasarkan hasil analisis diperoleh hasil pengujian: struktur modal memiliki pengaruh signifikan dengan arah positif terhadap kebijakan hedging; kebijakan hedging berpengaruh signifikan dengan arah positif terhadap nilai perusahaan; struktur modal berpengaruh signifikan dengan arah negatif terhadap nilai perusahaan; dan kebijakan hedging secara positif dan signifikan mampu memediasi pengaruh antara struktur modal dan nilai perusahaan.

Kata kunci: nilai perusahaan, struktur modal, kebijakan hedging

ABSTRACT

Firm’s value is a value that perceives the state of the company that can be mirrored by the stock price. This study aims to determine the significance of the direct effect of capital structure and hedging policy on corporate value, and to know the indirect effect of capital structure on corporate value through hedging policy as a mediation in listed state-owned enterprises 2012-2016. The method of determining the sample is the census that examines the entire population and found as many as 12 companies using path analysis techniques. Based on the analysis results obtained test results: capital structure has a significant influence with the positive direction of hedging policy; hedging policies have a significant effect on the positive direction of firm value; the capital structure has a significant effect on the negative direction of the firm's value; and hedging policies are positively and significantly able to mediate the influence between capital structure and firm value.

Keywords: firm’s value, capital structure, hedging policy

PENDAHULUAN

Globalisasi ditandai dengan adanya ekonomi internasional yang mencakup hubungan ekonomi antar Negara. Hubungan dalam ekonomi internasional dapat berupa kegiatan pertukaran hasil dan sarana produksi, serta hubungan utang piutang. Perdagangan internasional memberikan tantangan bagi perusahaan-perusahaan untuk mampu bersaing dan mampu meningkatkan kinerjanya agar tujuan perusahaan dapat tercapai. Ekonomi internasional menyebabkan perusahaan domestik maupun multinasional yang melakukan transaksi dalam mata uang asing baik ekspor maupun impor dan kegiatan dalam pasar kredit internasional dapat menghadapi risiko fluktuasi kurs.

Fluktuasi kurs dapat berada pada posisi rupiah terdepresiasi maupun terapresiasi terhadap dolar, yang mana hal ini disebabkan dari fenomena dolar. Fenomena ini perlu dikelola untuk meminimalisasi risiko yang merugikan atau sebaliknya untuk dapat memanfaatkan peluang akibat selisih nilai mata uang tersebut. Berikut fluktuasi perubahan rupiah terhadap dolar yang dapat dilihat melalui Gambar 1.

Gambar 1. Grafik Perubahan Kurs Tahun 2012-2016

20

15

15.85

12.56

10

8.33

5

01.812.761.210.74

3.65

6.885.61

0

-5

2012 2013 2014 2015

-3.01

-2016.69

-10

Perubahan Kurs

Sumber :www.bi.go.id (data diolah), 2017

Mufidah (2012) mengindikasi bahwa sebagian besar utang perusahaan dalam US$ bergantung pada nilai tukar, sehingga apabila rupiah melemah maka akan sulit bagi perusahaan dalam hal pendanaan melalui utang, dalam struktur modal perusahaan. Keputusan manajemen perusahaan dalam perdagangan internasional dipengaruhi risiko seperti risiko mata uang asing, yang diakibatkan fluktuatifnya perubahan nilai tukar sehingga harga saham di pasar turut terpengaruhi. Besarnya potensi penurunan nilai perusahaan yang diakibatkan oleh tingginya depresiasi kemungkinan besar dialami pada pasar berkembang, seperti Indonesia (Madura, 2006:113). Pada era globalisasi dan persaingan yang ketat, kondisi perusahaan yang digambarkan dengan nilai perusahaan perlu diperhatikan oleh perusahaan, tidak terkecuali oleh Badan Usaha Milik Negara atau yang biasa disingkat BUMN.

Sampai dengan tahun 2017, tercatat dari 118 total BUMN hanya sebanyak 20 perusahaan BUMN yang terdaftar di BEI, hal tersebut menjadi penting bagi pemerintah dimana BUMN merupakan salah satu sumber pendapatan bagi perekonomian nasional. Nilai perusahaan BUMN dapat ditingkatkan dengan go public, perusahaan go public akan berusaha meningkatkan kinerjanya sebagai upaya menarik investor melalui aspek transparansi yang memungkinkan penilaian terhadap perusahaan sehingga mempengaruhi permintaan dan penawaran terhadap saham, yang menyebabkan terbentuknya harga saham perusahaan di bursa.

Menurut Hamidah (2015) nilai perusahaan merupakan persepsi investor mengenai bagaimana keberhasilan perusahaan dalam mengelola sumber daya perusahaan, yang dicerminkan dari harga sahamnya. Perusahaan yang

menerbitkan saham di pasar modal, indikator nilai perusahaan dapat dilihat dari harga saham yang diperjual belikan di bursa tersebut, sehinggga tujuan dari peningkatan nilai perusahaan dipergunakan sebagai tujuan normatif (Husnan dan Pudjiastuti, 2012:7). Rasio pengukuran nilai perusahaan dalam penelitian ini adalah Q Tobin. Menurut Dewi dkk. (2014) Q Tobin dinilai dapat memberikan informasi yang paling baik yaitu dengan mengukur modal saham perusahaan serta semua unsur utang perusahaan terhadap seluruh aset perusahaan.

Nilai perusahaan dipengaruhi oleh faktor-faktor yang menyebabkan nilai perusahaan dapat meningkat maupun menurun, sehingga terjadi fluktuasi closing price saham perusahaan, yang mencerminkan nilai perusahaan. Hasil studi empiris menjelaskan nilai perusahaan dipengaruhi oleh struktur modal (Asif dan Aziz (2016); Riaz dan Qasim (2016); Prastuti (2016); Dewi dan Wirajaya (2013); dan Ha dan Tai (2017)), dan dipengaruhi oleh kebijakan hedging (Nur (2013); Perez-Gonzales dan Yun (2013); dan Nova et al. (2015)).

Analisa struktur modal adalah penting karena ditujukan untuk mengevaluasi risiko jangka panjang serta prospek tingkat penghasilan yang diperoleh. Struktur modal berdampak langsung terhadap posisi keuangan perusahaan, yang akan memengaruhi kinerja perusahaan (Fahmi, 2016:190). Hubungan struktur modal dengan nilai perusahaan telah dijelaskan dalam teori-teori struktur modal. Teori Modigliani dan Merton Miller (MM), dengan menggunakan sekumpulan asumsi membuktikan bahwa bagaimana perusahaan mendanai operasinya (struktur modal) tidak mempunyai hubungan terkait nilai perusahaan (Brigham dan Houtson, 2011:179). Pengaruh yang berbeda dijelaskan dalam trade off theory

yang menjelaskan bahwa apabila posisi struktur modal berada di bawah nilai struktur modal optimal, maka nilai perusahaan dapat meningkat dengan setiap bertambahnya utang, apabila nilai struktur modal telah mencapai target, maka setiap pertambahan utang dapat menurunkan nilai perusahaan (Badjuri, 2011).

Hermuningsih (2012) menyatakan struktur modal yang optimal oleh perusahaan ditunjukkan dari struktur modal yang dapat memaksimalkan harga saham, target struktur modal yang optimal nilainya dapat berubah-ubah sesuai dengan keputusan manajemen perusahaan. Dalam penelitian ini struktur modal diukur menggunakan debt to equity ratio (utang terhadap modal sendiri) atau biasa disingkat dengan DER, rasio DER dalam penelitian ini menunjukkan nilai struktur modal dari total utang perusahaan terhadap modal sendiri perusahaan, dengan demikian utang merupakan unsur struktur modal.

Penggunaan utang yang semakin tinggi baik dengan rupiah maupun mata uang asing berbanding lurus terhadap risiko keuangan yang dapat terjadi pada perusahaan. Sebagaimana yang dikutip dalam situs resmi Kompas (2016), dijelaskan bahwa tingkat utang luar negeri korporasi swasta dan BUMN terus mengalami kenaikan selama tahun 2010 sampai dengan tahun 2015. Gubernur Bank Indonesia yaitu Agus Martowardojo menjelaskan dalam kompas.com (2016) kenaikan utang luar negeri swasta dan BUMN cukup signifikan, akibatnya utang luar negeri tersebut dapat bertambah nilainya apabila terjadi depresiasi rupiah terhadap dolar, sehingga perusahaan yang ingin melakukan utang luar negeri diwajibkan melakukan lindung nilai atau hedging. Melalui kebijakan hedging diharapkan perusahaan tidak terbebani akibat melemahnya nilai tukar rupiah

terhadap risiko utang luar negeri swasta dan BUMN, tidak terkecuali oleh lembaga keuangan. DeAngelo dan Stulz, (2014) menyatakan bahwa bank juga perlu melakukan manajemen risiko khususnya bagi aset agar memungkinkan likuiditas dalam posisi yang tinggi, adapun teknik keuangan dalam upaya mengurangi risiko pada aset guna mendukung jumlah utang yang aman oleh bank dapat berupa hedging, diversifikasi, pemantauan dan penggunaan derivatif.

Madura (2006:540) menyatakan cara untuk melindungi perusahaan dari eksposur yang berasal dari fluktuasi kurs adalah dengan metode lindung nilai atau hedging. Hedging umumnya lebih populer pada perusahaan besar, hal ini diindikasi adanya skala ekonomi atau biaya untuk lindung nilai cukup besar (Klimzcak, 2008). Kebijakan hedging perusahaan didorong atas keinginan perusahaan dalam upaya memaksimumkan kekayaan shareholders, yaitu dengan meminimalkan biaya transaksi yang berhubungan dengan biaya kebangkrutan (Jiwandhana dan Triaryati, 2016). Carroll et al. (2017) menyatakan bahwa penggunaan derivatif dimotivasi oleh besaran serta sifat utang perusahaan. Menurut Da Costa (2013) strategi manajemen risiko lindung nilai yang digunakan untuk mengurangi kerugian substansial yang dialami oleh individu atau organisasi, dapat digunakan dari jenis instrumen keuangan seperti forward contractrs, swap, option, dan future contracts.

Kebijakan hedging yang dilakukan perusahaan merupakan aktivitas untuk meningkatkan nilai perusahaan (value enhancing activity), dalam hal ini investor akan memberikan nilai lebih terhadap perusahaan yang melakukan aktivitas hedging (Suriawinata, 2004). Perusahaan yang berorientasi jangka panjang

cenderung melakukan hedging bahkan untuk melindungi sebagian kecil eksposur perusahaan (Lievenbruck dan Schmid, 2014). Untuk dapat mengurangi eksposur dan risiko lain yang dapat mempengaruhi nilai mata uang dalam aktivitas pendanaan, yang selanjutnya akan berpengaruh terhadap nilai perusahaan, maka penting bagi perusahaan untuk menerapkan strategi kebijakan hedging agar terhindar dari risiko kerugian akibat fluktuasi kurs valas. Semakin tinggi struktur modal yang diimbangi dengan kebijakan hedging diharapkan dapat meminimalisir risiko dan meningkatkan profitabilitas sehingga nilai perusahaan akan meningkat.

Hasil dari penelitian mengenai pengaruh antara struktur modal dengan nilai perusahaan yang dilakukan oleh Setyowati (2011), Cuong (2014), Dewi dkk. (2014), Herumingsih (2012), Isaac (2014), Asif dan Aziz (2016), Riaz dan Qasim (2016) dan Prastuti (2016) menemukan bahwa struktur modal memiliki pengaruh pengaruh dengan arah positif terhadap nilai perusahaan. Ditemukan inkonsistensi hasil penelitian yang diperoleh Dewi dan Wirajaya (2013), Priya et al. (2015), Ha dan Tai (2017) yang menemukan hasil adanya pengaruh struktur modal terhadap nilai perusahaan dengan arah negatif.

Penelitian mengenai hubungan struktur modal dengan kebijakan hedging oleh (Zulfiana, 2014) memperoleh hasil yaitu struktur modal memiliki pengaruh signifikan dengan arah positif terhadap keputusan menerapkan kebijakan hedging. Hasil penelitian yang sama turut diperoleh Paranita (2011), Putro dan Chabachib (2012), dan Sangeetha (2013) yang menemukan bahwa terdapat pengaruh signifikan dengan arah positif antara struktur modal terhadap kebijakan hedging.

Nur (2013), menemukan hasil dalam penelitiannya yaitu kebijakan hedging perusahaan berpengaruh signifikan dengan arah positif terhadap nilai perusahaan. Penelitian yang dilakukan oleh Perez-Gonzalez dan Yun (2013), dan Nova et al. (2015) memperkuat hasil yang diperoleh sebelumnya, yaitu menemukan hal serupa bahwa kebijakan hedging memiliki pengaruh signifikan dengan arah positif terhadap nilai perusahaan.

Berdasarkan kontraversi hasil pengaruh antara struktur modal dengan nilai perusahaan menjadi riset gap penelitian dengan memasukkan kebijakan hedging sebagai variabel mediasi. Penelitian ini menggunakan variabel kebijakan hedging sebagai variabel yang diharapkan mampu memediasi pengaruh variabel struktur modal dengan variabel nilai perusahaan, dengan didukung penelitian terdahulu yang memperoleh hasil yaitu adanya hubungan yang positif antara kebijakan hedging dengan struktur modal dan hubungan yang positif antara kebijakan hedging dengan nilai perusahaan.

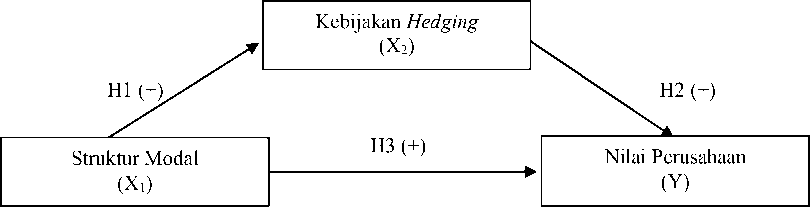

Berdasarkan kajian teori dan studi empiris terkait hubungan antar variabel, maka konsep penelitian dapat dijelaskan melalui kerangka konseptual berikut:

Gambar 2. Kerangka Konseptual

Sumber: Setyowati (2011), Cuong (2014), Hermuningsih (2012), Isaac (2014), Paranita (2011), Putro dan Chabachib (2012), Sangeetha (2013), Nur (2013), Perez-Gonzales (2013), Nova et al. (2015)

Penggunaan utang diyakini dapat meningkatkan kinerja perusahaan melalui peningkatan kemampuan perusahaan dalam hal pendanaan. Tersedianya pendanaan berdampak terhadap kemampuan dalam mencukupi berbagai kebutuhan perusahaan, seperti kebutuhan operasional perusahaan dan ekspansi usaha. Keuntungan lebih besar yang dapat diperoleh perusahaan, akan diikuti dengan semakin tingginya nilai struktur modal, sehingga risiko yang akan ditanggung akan semakin besar. Berdasarkan hal tersebut maka semakin besar kebijakan hedging yang perlu dilaksanakan agar dapat mengurangi akibat negatif dari risiko tersebut (Putro dan Chabachib, 2012).

Paranita (2011) dan Putro dan Chabachib (2012) meneliti pengaruh struktur modal terhadap kebijakan hedging dan menemukan hasil bahwa struktur modal berpengaruh positif signifikan terhadap pengambilan instrumen derivatif sebagai upaya sarana lindung nilai (hedging). Berdasarkan hasil kajian teoritis dan empiris, maka dapat dirumuskan hipotesis pertama dari peneilitian ini adalah sebagai berikut:

H1: Struktur modal berpengaruh positif dan signifikan terhadap kebijakan hedging.

Suriawinata (2004) dalam penelitiannya menyatakan bahwa kebijakan hedging yang dilaksanakan perusahaan adalah aktivitas untuk meningkatkan nilai perusahaan (value enhancing activity), yang mana investor akan memberikan nilai yang lebih bagi perusahaan yang melakukan kebijakan hedging. Pernyataan tersebut didukung oleh Nguyen dan Liu (2014) yang menyatakan perusahaan yang efektif menggunakan hedging memiliki nilai lebih dari pada yang tidak efektif menggunakan hedging.

Nur (2013), Perez-Gonzales dan Yun (2013), dan Nova et al. (2015) meneliti pengaruh kebijakan hedging terhadap nilai perusahaan dan memperoleh hasil bahwa kebijakan hedging berpengaruh signifikan dengan arah positif terhadap nilai perusahaan. Berdasarkan hasil kajian teoritis dan empiris, maka dapat dirumuskan hipotesis kedua dari peneilitian ini adalah:

H2: Kebijkan hedging berpengaruh positif dan signifikan terhadap nilai perusahaan

Utang merupakan sinyal positif untuk investor berdasarkan teori persinyalan yang mampu meningkatkan nilai perusahaan (Brigham dan Houtson, 2011:186). Trade off theory menjelaskan penggunaan utang yang semakin banyak oleh perusahaan, maka akan semakin tinggi harga saham perusahaan pada target struktur modal yang optimal (Brigham dan Houtson, 2011:183). Hal ini berarti jika struktur modal berada dibawah nilai target optimal, nilai perusahaan akan meningkat setiap terjadinya penambahan utang. Asumsi teori MM dengan pajak menjelaskan semakin tinggi utang yang digunakan oleh perusahaan maka harga saham suatu perusahaan dapat mencapai nilai yang maksimal. Menurut Hermuningsih (2013) teori struktur modal menjelaskan kebijakan pendanaan perusahaan dalam menentukan struktur modal yang bertujuan untuk mengoptimalkan nilai perusahaan.

Penelitian yang dilakukan oleh Setyowati (2011), Herumingsih (2012), Isaac (2014) meneliti pengaruh struktur modal terhadap nilai perusahaan dan memeroleh hasil adanya pengaruh signifikan dengan arah positif antara struktur modal dengan nilai perusahaan. Berdasarkan kajian teoritis dan empiris, maka dirumuskan hipotesis ketiga peneilitian ini adalah sebagai berikut:

H3: Struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan

Dalam memenuhi kebutuhan perusahaan dalam hal pendanaan dibutuhkan struktur modal yang optimal. Struktur modal merupakan proporsi pendanaan dengan utang dan ekuitas, sesuai dengan teori struktur modal dijelaskan jika tingkat struktur modal berada pada posisi di atas struktur modal optimal, maka bertambahnya utang dapat menurunkan nilai perusahaan (Pratama dan Wiksuana, 2016). Penggunaan utang dipercaya mampu menaikkan kemampuan perusahaan dalam meningkatkan kinerjanya. Tersedianya dana oleh perusahaan dapat mendanai berbagai kebutuhan perusahaan, sehingga akan diikuti mengingkatnya profit yang akan didapatkan perusahaan. Tingginya jumlah utang dibandingkan modal sendiri dapat mendorong terjadinya risiko yang semakin besar, sehingga semakin tinggi struktur modal perusahaan maka semakin tinggi kebijakan hedging yang perlu dilaksanakan perusahaan untuk meminimalisir akibat negatif dari risiko tingginya utang (Putro dan Chabachib, 2012).

Penelitian yang dilakukan oleh Paranita (2011), Putro dan Chabachib (2012) dan Sangeetha (2013) menemukan pengaruh signifikan dengan arah positif antara struktur modal dan kebijakan hedging. Sesuai dengan hasil penelitian yang diperoleh Nur (2013), Perez-Gonzalez dan Yun (2013), dan Nova et al. (2015) menemukan hasil bahwa terdapat pengaruh positif antara kebijakan hedging dengan nilai perusahaan. Berdasarkan kajian teoritis dan empiris, maka dapat dirumuskan hipotesis keempat dari penelitian adalah sebagai berikut:

H4: Kebijakan hedging mampu memediasi pengaruh struktur modal terhadap nilai perusahaan.

METODE PENELITIAN

Penelitian ini merupakan penelitian asosiatif karena menjelaskan hubungan-hubungan antar variabel. Populasi penelitian ini yaitu perusahaan BUMN yang terdaftar di BEI, memiliki kewajiban dalam mata uang asing dan melakukan aktivitas hedging, pada periode 2012-2016. Populasi dapat diambil berdasarkan perusahaan-perusahaan BUMN yang telah IPO atau menerbitkan saham perdana di BEI dari awal tahun penelitian yaitu Januari 2012, memiliki kewajiban dalam mata uang asing dan melakukan aktivitas hedging.

Pada penelitian ini menggunakan teknik pooling data (sensus) yaitu meneliti seluruh elemen populasi. Dengan demikian dalam penelitian ini meneliti seluruh populasi sejumlah 12 perusahaan. Sumber data penelitian diperoleh dengan cara pengambilan data pada laporan keuangan tahunan perusahaan pada situs resmi Bursa Efek Indonesia (BEI) di www.idx.co.id. Obyek yang digunakan dalam penelitian ini adalah nilai perusahaan pada perusahaan BUMN di BEI 2012-2016.

Penelitian ini menggunakan tiga jenis variabel antara lain; variabel endogen (nilai perusahaan), variabel eksogen (struktur modal) dan variabel mediasi (kebijakan hedging). Nilai perusahaan dapat diukur dengan Q Tobin yaitu dengan membagi jumlah harga pasar ekuitas di akhir tahun dan nilai buku total utang dengan jumlah total ekuitas dan total aktiva perusahaan ditambah nilai buku total utang perusahaan BUMN listed tahun 2012-2016. Satuan pengukuran Q Tobin adalah dalam skala rasio. Menurut Strecker (2009:132) yang merujuk rumus Q Tobin oleh Chung and Pruit (1994) nilai perusahaan dapat diukur menggunakan Q Tobin yang dapat dihitung dengan menggunakan rumus sebagai berikut:

Q Tobin =

MVE+D

BVE+D

(1)

Struktur modal diukur dengan debt to equity ratio (DER). DER merupakan

perbandingan total utang perusahaan dengan modal sendiri perusahaan BUMN

listed tahun 2012-2016. Satuan pengukuran DER dinyatakan dalam bentuk

persen. Menurut Wiagustini (2014:93) debt to equity ratio dapat dihitung

menggunakan rumus sebagai berikut:

der = JunJahUtang χ 100%

Modal Sendiri

…………………………………………...(2)

Kebijakan hedging perusahaan hedger dapat dilihat dari aktivitas hedging yang dilakukan terhadap nilai yang dilindungi. Kebijakan hedging dalam penelitian ini direpresentasikan melalui perbandingan total aset valuta asing terhadap kewajiban mata uang asing perusahaan BUMN listed yang memiliki kewajiban dalam mata uang asing, periode penelitian 2012-2016. Satuan pengukuran kebijakan hedging dalam skala rasio. Sesuai dengan Peraturan Bank Indonesia No 14/21/PBI/2014, likuiditas valuta asing dapat dirumuskan sebagai berikut:

τ i Asetvalas ...

Likuiditas valas = …………………………..…………...(3)

Kewajiban valas '

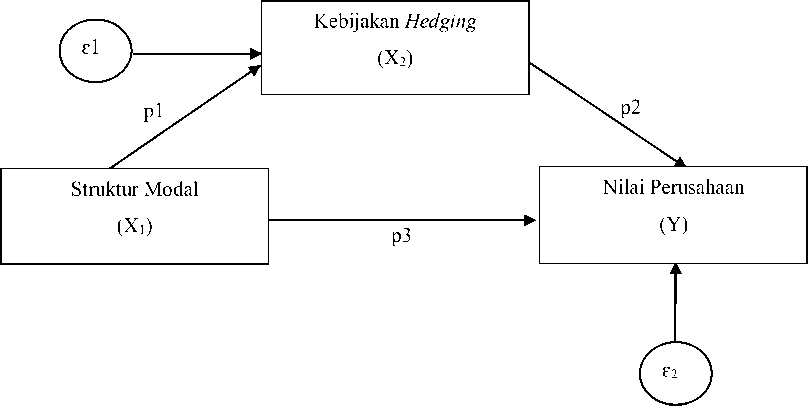

Penelitian ini memiliki pengaruh berjenjang sehingga menggunakan teknik analisis jalur (path analysis). Model persamaan struktural berdasarkan hipotesis penelitian adalah sebagai berikut:

X2 = p1X1 + e1 ……………………………………………………………(4)

Y = p1X1 + p2X2 + e2 …………………………………………….………(5)

Berdasarkan hipotesis dan persamaan struktural maka dapat diketahui diagram jalur penelitian sebagai berikut:

Gambar 3. Diagram Jalur Penelitian

Keterangan :

X1 = Struktur Modal

X2 = Kebijakan Hedging

Y = Nilai Perusahaan

p1 = Koefisien jalur pengaruh langsung koefisien struktur modal terhadap kebijakan hedging

p2 = koefisien jalur pengaruh langsung kebijakan hedging terhadap nilai perusahaan

p3 = koefisien jalur pengaruh langsung struktur modal terhadap nilai perusahaan

ɛ1, ɛ2 = error of term

HASIL PENELITIAN DAN PEMBAHASAN

Statistik deskriptif merupakan hasil statistik yang menjelaskan deskripsi variabel penelitian, hasil statistik yang menjelaskan deskripsi variabel penelitian dapat dijelaskan pada Tabel 1.

|

Tabel 1. Statistik Deskriptif Variebel Penelitian | |

|

Variabel |

Minimal Maksimal Rata-rata Std. Deviasi |

|

Struktur Modal Keb. Hedging Nilai Perusahaan |

37,200 750,00 259,816 255,207 0,200 9,300 1,584 1,585 0,440 9,330 2,261 1,930 |

Sumber: Diolah dari data sekunder

Struktur modal dalam penelitian ini direpresentasikan dengan debt to equity ratio (DER), dengan jumlah data sebanyak 60 pada periode penelitian selama lima tahun yaitu 2012-2016. Berdasarkan Tabel 1 diketahui nilai rata-rata struktur modal sebesar 259,816 persen dengan standar deviasi sebesar 255,207 persen. Nilai terendah struktur modal sebesar 37,2 persen dimiliki oleh Semen Indonesia (Persero) Tbk. pada tahun 2014. Nilai tertinggi struktur modal sebesar 750,0 persen dimiliki oleh Bank Republik Indonesia (Persero) Tbk. pada tahun 2012, hasil ini menggambarkan perusahaan BUMN di BEI 2012-2016 memiliki varitas yang cukup tinggi. Dapat dimaknai bahwa rata-rata perusahaan pada sampel penelitian, cenderung menggunakan sumber dana eksternal perusahaan yang berasal dari utang. Nilai standar deviasi lebih kecil dari pada nilai rata-rata yang mencerminkan bahwa data dari variabel struktur modal terdistribusi normal.

Kebijakan hedging perusahaan BUMN hedger diukur dengan rasio likuiditas valuta asing nilai yang dilindungi, dengan jumlah data sebanyak 60 pada lima tahun periode penelitian yaitu 2012-2016. Penjelasan mengenai hedging dalam pembahasan ini akan dijelaskan dalam satuan persen (%). Berdasarkan Tabel 1 dapat diketahui nilai rata-rata hedging perusahaan adalah sebesar 158,4 persen dengan standar deviasi sebesar 158,5 persen. Nilai hedging terkecil adalah sebesar 20 persen yang dimiliki oleh Semen Indonesia (Persero) Tbk. pada tahun 2012 dan nilai hedging terbesar adalah sebesar 930 persen yang dimiliki oleh Tambang Batu Bara Bukit Asam (Persero) Tbk. pada tahun 2012. Rasio likuiditas valuta asing yang diatur oleh PBI ditetapkan adalah sebesar 70 persen, variasi nilai hedging populasi penelitian menjelaskan bahwa masih terdapat perusahaan

yang belum memenuhi syarat minimum likuiditas valuta asing yang merupakan nilai yang dilindungi bagi perusahaan hedger. Sampel dalam penelitian berjumlah > 30 sampel, dengan standar deviasi lebih besar dibanding nilai rata-rata. Central limit theorem menjelaskan bahwa apabila jumlah pengamatan besar (lebih besar dari 30) maka data pengamatan dianggap berdistribusi secara normal, sehingga data hedging pada penelitian terdistribusi normal.

Nilai perusahaan dalam penelitian ini diukur dengan Q Tobin. Nilai Q lebih besar dari 1 mengindikasikan bahwa perusahaan berhasil mengelola aktiva perusahaan. Berdasarkan Tabel 1 dapat diketahui nilai rata-rata variabel nilai perusahaan sebesar 2,261 dengan nilai standar deviasi sebesar 1,930. Nilai perusahaan terkecil dimiliki oleh perusahaan Aneka Tambang (Persero) Tbk. pada tahun 2015 sebesar 0,440 dan nilai perusahaan terbesar adalah sebesar 9,330 yang dimiliki oleh perusahaan Kimia Farma (Persero) Tbk.. Nilai terkecil yang dimiliki oleh populasi dalam penelitian adalah sebesar 0,440 yaitu < 1, hal ini memiliki arti bahwa perusahaan berada dalam posisi undervalued sehingga dalam populasi penelitian masih terdapat perusahaan-perusahaan yang perlu perhatian khusus dalam hal pengelolaan aktiva perusahaan. Nilai standar deviasi bernilai 1,930 adalah lebih kecil dari nilai rata-rata yaitu sebesar 2,261, nilai rata-rata tersebut menjelaskan bahwa data variabel nilai perusahaan terdistribusi normal.

Penelitian ini memiliki empat hipotesis diantaranya; pengujian pengaruh langsung struktur modal terhadap kebijakan hedging, kebijkan hedging terhadap nilai perusahaan, dan struktur modal terhadap nilai perusahaan; serta pengaruh tidak langsung struktur modal terhadap nilai perusahaan dengan kebijakan

hedging sebagai mediasi. Berdasarkan output data hasil pengujian hipotesis, maka

dapat diringkas koefisien jalur penelitian dalam Tabel 2 sebagai berikut:

Tabel 2

Ringkasan Koefisiean Jalur

|

Variabel Independen |

Variabel Dependen |

Koef. Regresi Standar |

p-value (Sig.) |

Keterangan |

|

Struktur Modal |

Hedging |

0,383 |

0,003 |

Signifikan |

|

Hedging |

Nilai Perusahaan |

0,314 |

0,017 |

Signifikan |

|

Struktur Modal |

Nilai Perusahaan |

-0,476 |

0,000 |

Signifikan |

|

Keterangan : Signifikan padaα= 5% (0,05) | ||||

Sumber : Diolah dari data sekunder

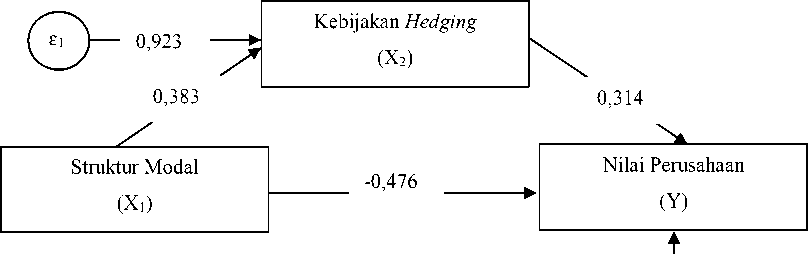

Berdasarkan Tabel 2 maka dapat dijelaskan diagram jalur hasil pengujian

hipotesis dalam Gambar 4 sebagai berikut:

Gambar 4. Hasil Koefisien Diagram Jalur

0,88

Sumber : Output SPSS (data diolah)

Persamaan struktural model penelitian pada Gambar 3 adalah sebagai

berikut:

Sub struktur 1 : X2 = 0,386 X1 + ɛ1………………….…………………………………….……..(6)

Sub struktur 2 : Y = 0,467X1 + 0,314 X2 + ɛ2 …………………………...……………….(7)

Berdasarkan Gambar 4. yang merujuk Tabel 3. mengenai ringkasan koefisien jalur, maka dapat dijelaskan koefisien hubungan langsung antar variabel. Sesuai dengan hipotesis penelitian, terdapat tiga hubungan pengaruh langsung dalam model penelitian. Pengaruh struktur modal (X1) terhadap kebijakan hedging (X2) adalah positif dan signifikan sebesar 0,383. Pengaruh kebijakan hedging (X2) terhadap nilai perusahaan (Y) adalah positif signifikan sebesar 0,314. Pengaruh struktur modal (X1) terhadap nilai perusahaan (Y) adalah negatif dan signifikan sebesar 0,476.

Uji sobel dimaksudkan untuk mengetahui signifikansi pengaruh variabel eksogen terhadap variabel endogen yang dimediasi oleh variabel mediasi. Kalkulasi nilai sobel (Z) dalam penelitian dapat dihitung sebagai berikut:

Z =

0.383 x 0.314

^0.383 (0.OODxO.314 (0.155)

= 2,025

(8)

Nilai Z adalah 2,025 memiliki arti bahwa Z > 1,96 sehingga variabel kebijakan hedging secara signifikan dapat memediasi pengaruh struktur modal terhadap nilai perusahaan.

Uji hipotesis secara keseluruhan ditunjukkan pada uji F, dalam penelitian ini diperoleh nilai F sebesar 7,586 dengan nilai signifikansi = 0,001, oleh karena nilai sig < 0,05 maka hasil uji hipotesis secara keseluruhan adalah H0 ditolak (H1 diterima), dapat dimaknai struktur modal dan kebijakan hedging berkontribusi secara bersama-sama (simultan) dan signifikan terhadap nilai perusahaan.

Pengujian hipotesis menjelaskan seberapa besar pengaruh variabel independen secara individual dalam menjelaskan variasi variabel dependen.

Berdasarkan hasil analisis statistik maka dapat dijelaskan hasil dan pembahasan pengujian hipotesis yakni sebagai berikut:

Pengaruh Struktur Modal terhadap Kebijakan Hedging

Hasil dari pengujian hipotesis pertama memeroleh hasil yaitu struktur modal memiliki pengaruh signifikan dengan arah positif terhadap kebijakan hedging pada perusahaan BUMN listed 2012-2016. Berdasarkan hasil analisis pengaruh struktur modal terhadap kebijakan hedging ditemukan hasil yang signifikan sebagaimana yang dijelaskan pada Tabel 3 serta Gambar 4. Berdasarkan hal tersebut dapat diketahui cukup bukti secara statistik bahwa struktur modal berpengaruh secara langsung terhadap kebijakan hedging. Hasil ini menjelaskan bahwa struktur modal yang diukur dengan DER mampu menjelaskan efektivitas kebijakan hedging pada perusahaan BUMN listed 2012-2016. Hasil pengujian pengaruh variabel struktur modal terhadap kebijakan hedging ditemukan hasil dengan arah positif dan signifikan. Hal tersebut dimaknai bahwa peningkatan struktur modal perusahaan dapat mempengaruhi peningkatan hedging perusahaan.

Berdasarkan hasil analisis deskriptif dapat diketahui rata-rata struktur modal sepanjang periode penelitian mencapai 259 persen yang memiliki arti perusahaan BUMN yang menjadi populasi dalam penelitian cenderung menggunakan pendanaan eksternal rata-rata 259 persen lebih banyak dari pada modal yang dimilikinya. Kebijakan hedging yang diukur dengan likuiditas valuta asing nilai rata-rata yang imiliki selama periode penelitian adalah sebesar 1,584 atau 158,4 persen likuid, hal ini berarti aset perusahaan dalam mata uang asing 158,4 persen lebih besar dari pada kewajiban dalam mata uang uang asing perusahaan. Hasil ini

dinilai cukup baik, sehingga melalui kebijakan hedging yang diterapkan, maka perusahaan dapat mengelola risiko kurs terhadap kewajiban perusahaan dalam mata uang asing. Hal tersebut menunjukkan semakin besar utang maka semakin besar kebijakan hedging yang dapat diambil perusahaan.

Putro dan Chabachib (2012) yang menemukan hasil hubungan struktur modal dengan kebijakan hedging adalah berpengaruh signifikan, bahwa semakin besar rasio utang terhadap modal sendiri oleh perusahaan, maka akan diikuti meningkatnya risiko yang perlu dikelola sehingga semakin besar kebijakan hedging yang perlu dilaksanakan. Hasil dari penelitian serupa dengan hasil penelitian yang ditemukan oleh Paranita (2011), bahwa semakin tinggi tingkat utang maka probabilitas untuk menerapkan kebijakan hedging semakin besar.

Pengaruh Kebijakan Hedging terhadap Nilai Perusahaan

Hasil pengujian hipotesis kedua penelitian diperoleh hasil kebijakan hedging berpengaruh positif signifikan terhadap nilai perusahaan BUMN listed tahun 2012-2016. Hasil analisis pengaruh kebijakan hedging terhadap nilai perusahaan ditemukan hasil yang signifikan sebagaimana yang dijelaskan pada Tabel 3 dan Gambar 4. Berdasarkan hal tersebut dapat diketahui cukup bukti secara statistik bahwa kebijakan hedging berpengaruh terhadap nilai perusahaan. Penelitian ini mengindikasi bahwa kebijakan hedging yang diterapkan perusahaan mampu meningkatkan nilai perusahaan BUMN listed 2012-2016. Hasil analisis pengaruh variabel kebijakan hedging terhadap nilai perusahaan ditemukan hasil positif dan signifikan. Hal tersebut menjelaskan bahwa semakin efektif kebijakan hedging yang dilakukan perusahaan maka nilai perusahaan akan meningkat.

Hasil analisis deskriptif menunjukkan rata-rata kebijakan hedging sepanjang periode penelitian adalah 1,584 yang memiliki arti perusahaan BUMN listed tahun 2012-2016 cukup likuid dalam mengelelola valuta asing yang dilindungi, dimana aset perusahaan dalam mata uang asing 158,4 lebih besar dari pada kewajiban dalam mata uang asing. Nilai perusahaan dalam penelitian ini yang diukur dengan Tobin Q memiliki nilai rata-rata sebesar 2,261. Nilai Q Tobin lebih besar dari 1 memiliki arti bahwa perusahaan telah berhasil mengelola aset perusahaan, hal ini menunjukkan keadaaan perusahaan berada dalam kondisi overvalued. Hasil ini dinilai cukup baik, sehingga kebijakan hedging yang diterapkan dapat meningkatkan nilai perusahaan. Hal tersebut menunjukkan semakin besar efektivitas kebijakan hedging maka nilai perusahaan dapat meningkat.

Hasil dari penelitian ini sesuai dengan hasil penelitian yang diperoleh oleh Nur (2013) yang menemukan pengaruh positif signifikan antara variabel kebijakan hedging dan nilai perusahaan, yang berarti bahwa dalam pasar perusahaan yang melakukan hedging diberikan nilai lebih. Hasil penelitian ini turut mendukung hasil penelitian yang diperoleh Perez-Gonzales dan Yun (2013), bahwa kebijakan hedging mampu meningkatkan nilai perusahaan.

Pengaruh Struktur Modal terhadap Nilai Perusahaan

Hasil analisis pengujian hipotesis memeroleh hasil yaitu struktur modal berpengaruh signifikan dengan arah negative terhadap nilai perusahaan BUMN listed tahun 2012-2016. Berdasarkan hasil analisis pengaruh struktur modal terhadap nilai perusahaan, ditemukan hasil signifikan sebagaimana yang dijelaskan pada Tabel 3. dan Gambar 4. Berdasarkan hal tersebut dapat diketahui

cukup bukti secara statistik bahwa struktur modal secara langsung mempengaruhi nilai perusahaan. Hasil ini menjelaskan bahwa struktur modal yang diukur dengan DER mampu menjelaskan variasi nilai perusahaan BUMN listed tahun 20122016.

Hasil analisis deskriptif menunjukkan bahwa rata-rata struktur modal selama periode penelitian mencapai 259 persen yang memiliki arti perusahaan BUMN listed tahun 2012-2016 cenderung menggunakan pendanaan eksternal rata-rata 259 persen lebih banyak dari pada ekuitasnya. Rata-rata nilai perusahaan yang diukur dengan Q Tobin selama periode penelitian adalah sebesar 2,26 hasil ini lebih besar dari 1, yang memiliki arti perusahaan BUMN listed tahun 20122016 mampu mengelola aset perusahaan. Arah negatif yang ditemukan dari pengaruh struktur modal terhadap nilai perusahaan, mengindikasikan bahwa struktur modal yang semakin tinggi dapat menurunkan nilai perusahaan BUMN listed tahun 2012-2016.

Hasil dari penelitian ini mendukung hasil penelitian yang dilakukan Dewi dan Wirajaya (2013), Priya et al. (2015), dan Ha dan Tai (2017) yang menemukan pengaruh negatif struktur modal terhadap nilai perusahaan, serta mendukung teori trade off yang menyatakan tingginya pengorbanan dari manfaat yang didapat akan menurunkan nilai perusahaan. Inkonsistensi hasil ditemukan dengan adanya perbedaan dari signaling theory bahwa penggunaan utang merupakan sinyal positif bagi investor yang mempersepsikan perusahaan dalam keadaan baik, sehingga berdampak terhadap meningkatnya harga saham; serta asumsi teori MM dengan pajak bahwa peningkatan utang dapat meningkatkan nilai perusahaan.

Pengaruh Struktur Modal terhadap Nilai Perusahaan dengan Kebijakan Hedging sebagai Mediasi

Hasil dari pengujian hipotesis keempat diperoleh bahwa struktur modal berpengaruh signifikan terhadap nilai perusahaan dengan kebijakan hedging sebagai mediasi pada perusahaan BUMN listed tahun 2012-2016. Hasil dari pengujian pengaruh tidak langsung variabel struktur modal terhadap variabel nilai perusahaan melalui variabel kebijakan hedging ditemukan positif dan signifikan. Hasil ini dapat menunjukkan bahwa variabel mediasi dalam penelitian ini yaitu kebijakan hedging mampu memediasi pengaruh struktur modal terhadap nilai perusahaan. Adapun peran mediasi kebijakan hedging dalam penelitian ini bersifat mediation partial.

Hasil uji sobel menemukan hasil bahwa kebijakan hedging secara signifikan dapat mempengaruhi struktur modal terhadap nilai perusahaan. Pengaruh total variabel nilai perusahaan memiliki arah positif yang mencerminkan bahwa semakin tinggi kebijakan hedging maka semakin tinggi nilai perusahaan, sedangkan pengaruh langsung struktur modal memiliki arah negatif. Hal ini berarti semakin tinggi struktur modal, dengan diimbangi kebijakan hedging maka akan meningkatkan nilai perusahaan.

Implikasi Hasil Penelitian

Implikasi teoritis hasil dari penelitian ini mendukung teori trade off. Teori trade off menjelaskan bahwa sumber pendanaan perusahaan lebih besar menggunakan utang dibandingkan dengan modal sendiri, dengan asumsi struktur modal yang optimum maka dapat meningkatkan nilai perusahaan. Hasil analisis statistik menunjukkan struktur modal memiliki arah negatif signifikan terhadap

nilai perusahaan, yang memiliki arti bahwa struktur modal perusahaan BUMN melewati batas struktur modal optimum, sehingga penambahan utang melewati batas optimum akan menurunkan nilai perusahaan. Hasil dari penelitian ini mendukung hasil penelitian terdahulu yang ditemukan oleh Dewi dan Wirajaya (2013), Priya et al. (2015), Ha dan Tai (2017) yang menemukan hasil adanya pengaruh negatif antara struktur modal dengan nilai perusahaan.

Oleh karena ditemukan keselarasan hasil penelitian dengan penelitian terdahulu, maka faktor lainnya yang berpengaruh terhadap nilai perusahaan masih cukup konsisten untuk direplikasi. Penelitian dapat direplikasi pada periode yang berbeda dengan obyek penelitian yang sama atau dengan obyek yang berbeda pada periode penelitian yang sama.

Implikasi praktis dari hasil penelitian bahwa struktur modal berpengaruh positif signifikan terhadap kebijakan hedging, yaitu semakin tinggi struktur modal, khususnya bagi perusahaan yang menggunakan kewajiban dalam mata uang asing, maka efektivitas hedging dapat dilihat dari semakin tingginya likuidiatas valuta asing perusahaan. Hasil ini menjelaskan bahwa peningkatan struktur modal berpengaruh terhadap peningkatan efektivitas kebijakan hedging yang dapat meminimalkan kerugian akibat fluktuasi kurs pada perusahaan BUMN listed tahun 2012-2016.

Penelitian ini menemukan hasil pengaruh kebijakan hedging terhadap nilai perusahaan adalah berpengaruh positif signifikan. Hasil ini menunjukkan bahwa meningkatnya kebijakan hedging yaitu semakin besar nilai mata uang asing yang dapat dilindungi oleh perusahaan maka akan dapat meningkatkan nilai perusahaan

BUMN listed tahun 2012-2016. Hasil ini dapat mengindikasikan bahwa kebijakan hedging memberikan nilai tambah bagi perusahaan, sehingga hal ini dapat menjadi penilaian penting bagi investor dalam menilai suatu perusahaan.

Berdasarkan hasil penelitian ini yang menemukan pengaruh struktur modal signifikan dengan arah negatif terhadap nilai perusahaan, dapat menjelaskan bahwa kenaikan utang perusahaan dapat menurunkan nilai perusahaan BUMN listed tahun 2012-2016. Utang dalam beberapa kondisi dapat menguntungkan seperti terjadinya penghematan pajak. Utang memberi manfaat pada tingkat struktur modal tertentu, namun apabila tingkat struktur modal telah melewati tingkat optimal, maka penambahan utang dapat menurunkan nilai perusahaan.

Penelitian pengaruh tidak langsung struktur modal terhadap nilai perusahaan melalui kebijakan hedging sebagai mediasi memeroleh hasil positif signifikan. Berdasarkan hasil tersebut dapat diketahui perbedaan arah antara pengaruh langsung dan tidak langsung struktur modal terhadap nilai perusahaan. Hasil tersebut mengindikasikan bahwa struktur modal yang diimbangi kebijakan hedging justru mampu meningkatkan nilai perusahaan BUMN listed tahun 20122016.

SIMPULAN DAN SARAN

Struktur modal berpengaruh positif signifikan terhadap kebijakan hedging. Hasil tersebut menjelaskan terjadinya penambahan utang oleh perusahaan akan meningkatkan likuiditas valuta asing perusahaan, meningkatnya utang akan diikuti efektivitas kebijakan hedging perusahaan yang semakin tinggi, hal ini dikarenakan

perusahaan mampu mengelola aset valuta asing yang lebih tinggi terhadap kewajiban valuta asingnya.

Kebijakan hedging memiliki pengaruh positif signifkan terhadap nilai perusahaan. Dapat dimaknai bahwa tingginya likuiditas valuta asing yang dimiliki perusahaan dapat meningkatkan pengelolaan aset perusahaan, dengan tingginya efektivitas kebijakan hedging yang dilakukan maka nilai perusahaan BUMN listed tahun 2012-2016 akan meningkat.

Struktur modal memiliki pengaruh negatif signifikan terhadap nilai perusahaan. Hasil dari penelitian ini menjelaskan bahwa penambahan utang perusahaan dapat menurunkan kemampuan perusahaan dalam mengelola asetnya, hal ini dikarenakan utang perusahaan BUMN listed tahun 2012-2016 terlalu tinggi atau telah melewati batas struktur modal optimal sehingga sesuai dengan teori trade off, struktur modal yang melewati batas optimal sejauh manfaat yang dibutuhkan justru dapat menurunkan nilai perusahaan.

Kebijakan hedging secara positif signifikan dapat memediasi pengaruh struktur modal terhadap nilai perusahaan. Hasil dari penelitian ini menjelaskan bahwa peningkatan utang yang diimbangi dengan kebijakan hedging mampu meningkatkan nilai perusahaan.

Perusahaan disarankan menentukan target struktur modal yang optimal untuk mendapat manfaat lebih besar pada penambahan utang pada jumlah tertentu sehingga mampu meningkatkan nilai perusahaan. Kebijakan hedging yang dilakukan perusahaan mampu memediasi pengaruh struktur modal terhadap nilai perusahaan, sehingga peningkatan struktur modal yang diimbangi kebijakan

hedging mampu meningkatkan nilai perusahaan. Hal ini dapat menjadi acuan bagi perusahaan non hedger untuk dapat mengimbangi pendanaan eksternal khususnya dalam mata uang asing dengan menerapkan kebijakan hedging.

Peneliti selanjutnya yang ingin melakukan penelitian lanjutan mengenai pengaruh struktur modal dan kebijakan hedging terhadap nilai perusahaan disarankan agar meneliti dengan periode terbaru. Penelitian terkait variabel yang mampu meningkatkan nilai perusahaan dengan variabel intervening dapat kembali dilakukan, dengan menggunakan variabel keuangan maupun non keuangan lainnya untuk diteliti yang memiliki pengaruh yang lebih besar.

REFERENSI

Asif, A., and Aziz, B. 2016. Impact of Capital Structure on Firm Value CreationEvidence from the Cement Sector of Pakistan. International Journal of Research in Finance and Marketing, 6 (6), 231-245.

Badjuri, A. 2011. Analisis Faktor-Faktor yang Mempengaruhi Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI). Penelitian Dosen Jurusan Akuntansi FE Unisbank Semarang.

Brigham, E. F., dan Houtson, J. F. 2011. Dasar-dasar Manajemen Keuangan. Jakarta. Penerbit Salemba Empat.

Carroll, A., O'Brien, F. and Ryan, J. (2017), An Examination of European Firms’ Derivatives Usage: The Importance of Model Selection. Eur Financial Management, 23, 648–690.

Cuong, N. T. 2014. Threshold Effect of Capital Structure on Firm Value: Evidence from Seafood Processing Enterprise in the South Central Region of Vietnam. International Journal of Finance & Banking Studies, 3 (3), 14-29.

Da Costa, Carlos, J., and Singh, J. 2013. Can Hedging Affect Firm Value? An Oil, Gas, and Mining Perspective. Thesis Simon Fraser University.

DeAngelo, H., and Stulz. R. M. 2014. Liquid-claim Production, Risk Management, and Bank Capital Structure: Why High Leverage is Optimal for Banks. Fishher College for Business, WP 2013-08, 1-40.

Dewi, A S.M., dan Wirajaya, A. 2013. Pengauh Struktur Modal, Profitabilitas, dan Ukuran Perusahaan Pada Nilai Perusahaan. E-Jurnal Akuntansi Universitas Udayana, 4 (2), 358-372.

Dewi, I.R, Siti R.H. dan Nila F.N. 2014. Pengaruh Struktur Modal terhadap Nilai Perusahaan (Studi Pada Sektor Pertambangan yang ada di BEI Periode 20092012). Jurnal Administrasi Bisnis (JAB), 17 (1), 1-9.

Ha, Nguyen Minh and Le Minh Tai. 2017. Impact of Capital Structure and Cash Holdings on Firm Value: Case of Firm Listed on the Ho Chi Minh Stock Exchange. International Journal of Economics and Financial, 7 (1), 24-30.

Hamidah, Ahmad, G.N., dan Aulia. R. 2015. Effect of Intellectual Capital. Capital Structure, and Managerial Ownwership Toward Firm Valur of Manufacturing Sector Companies Listed in Indonesia Stock Exchange (IDX) Period 20102014. Jurnal Riset Manajemen Sains Indonesia (JRMSI), 6 (2), 558-578.

Hermuningsih, S. 2012. "Pengaruh Profitabilitas, Size terhadap Nilai Perusahaan dengan Sruktur Modal Sebagai Variabel Intervening." Jurnal Siasat Bisnis, 16 (2), 232-242.

Husnan, S. dan Pudjiastuti, E. 2012. Dasar-dasar Manajemen Keuangan Edisi Keenam. Yogyakarta. UPP STIM YKPN.

Klimczak, K.M. 2008. Corporate hedging and risk management theory: evidence from Polish listed companies. The Journal of Risk Finance, 9 (1), 20-39.

Lievenburg, M. and Schmid, T. 2014. Why Do Firms (not) Hedge? – Novel Ecidence on Cultural Influence. Journal of Corporate Finance, 25, 92-106.

Isaac, L. 2014. Corporate Capital Structure and Firm’s Market Value in Nigeria. Research Journal of Finnce and Accounting, 5 (14), 16-31

Jiwandhana, R.M.S.P. dan Triaryati, N. 2016. Pengaruh Laverage dan Profitabilitas Terhadap Keputusan Hedging Perusahaan Manufkatur Indonesia, E-Jurnal Manajemen Unud, 5 (1), 31-58.

Madura, J. 2006. Keuangan Perusahaan Internasional. Buku 1 Edisi 8. Jakarta. Salemba Empat.

Mufidah, A. 2012. Struktur Modal Perusahaan Properti dan Faktor-faktor yang Mempengaruhinya. Bisnis Jurnal Bisnis dan Manajemen, 6 (1), 45-54.

Nguyen, H. and Liu, M.H. (2014), Effective derivative hedging and initial public offering long-run performance. Account Finance, 54, 1263–1294.

Nova, M, Cerqueira, A., and Brandao, E. 2015. Hedging With Derivatives and Firm Falue : Evidence for the Nonfinansial Firms Listed on the London Stock Exchange. FEP-UP, School of Echonomics and Management, University of Porto, n.568.

Nur, M. 2013. Analisis Kebijakan Lindung Nilai dan Pengaruhnya Terhadap Nilai Perusahaan: Studi Empiris Pada Bursa Efek Indonesia. Tesis Sekolah Pascasarjana Institut Pertanian Bogor.

Paranita, E.S. 2011. Kebijakan Hedging Dengan Derivatif Valuta Asing Pada Perusahaan Publik di Indonesia. Seminar Nasional Ilmu Ekonomi Terapan Fakultas Ekonomi UNIMUS.

Perez-Gonzalez, F., and Yun, H., 2013. Risk Management and Firm Value: Evidence From Weather Derivatives. J. Finance, 68, 2143–2176.

Prastuti, N.K.R. dan Sudiarta, I.G.M. 2016. Pengaruh Struktur Modal, Kebijakan dividend an Ukuran Perusahaan Terhadap Nilai Perusahaan pada Perusahaan Manufaktur. E-jurnal Manajmen Unud, 5 (3), 1572-1598.

Priya, K., Nimalathasan, B., and Piratheepan, T. 2015. Impact of Capital Structure On Firm Value: Case Study of Listed Manufacturing Companies in Sri Lanka. Scholars World-IRMJCR, 3 (1), 47-53.

Putro, S.H. dan Chabachib, M. 2012. Analisis Faktor Yang Mempengaruhi Penggunaan Instrumen Derivatif Sebagai Pengambilan Keputusan Hedging (Studi Kasus Pada Perusahaan Automotive and Allied Products Yang Terdaftar Di BEI Periode 2006-2010). Diponegoro Business Review, 1 (1), 111.

Riaz, M. and Qasim, M. 2016. Islamic microfinance Institution: The Capital Structure, Growth, Performance, and Value of The Firm in Pakistan. Journal of ISOSS, 2 (1), 97-101.

Sangeetha, M and Sivathaasan, N. 2013. Factors Determining Capital Structure : A Case Study of Listed Companies in Sri Lanka. Research Journal of Finance and Accounting, 4 (6), 236:247.

Setyowati, D.H. 2011. Pengaruh Struktur Modal, Manajemen Aktiva, Rasio Likuiditas dan Total Laverage Terhadap Nilai Perusahaan Dengan Total Laverage Sebagai Variabel Intervening. Jurnal Ekonomi, Keuangan, Perbankan, dan Akuntansi, 3 (1), 27-46.

Stecker, N. 2009. Innovation Strategy and Firm Performance 1st Edition. Germany. Gabler

Suriawinata, I.S. 2004. Apakah Kebijakan Hedging Perusahaan Dengan Instrumen Derivatif Valuta Asing Meningkatkan Nilai Pemegang Saham? (Bukti Empiris Dari Perusahaan-Perusahaan Non-Finansial Yang Terdaftar Di Bursa Efek Jakarta). Jurnal Manajemen Prasetiya Mulya, 9 (2), 59-80.

Wiagustini, N.L.P. 2014. Manajemen Keuangan. Denpasar. Udayana University Press.

Zulfiana, I. 2014. Analisis Faktor Internal Dan Faktor Eksternal yang Mempengaruhi Penggunaan Instrumen Derivatif Sebagai Pengambilan Keputusan Hedging (Studi Kasus pada Bank Konvensional yang terdaftar di BEI Periode 2008-2012). Tesis Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim.

www.bi.go.id diakses pada Mei 2017

www.idx.co.id diakses pada Mei 2017

www.kompas.com diakses pada Mei 2017

1396

Discussion and feedback