PERAN KEBIJAKAN DIVIDEN DALAM MEMEDIASI PENGARUH PROFITABILITAS DAN LEVERAGE TERHADAP HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR

on

E-Jurnal Manajemen Unud, Vol. 7, No. 2, 2018: 816-846 DOI: https://doi.org/10.24843/EJMUNUD.2018.v7.i02.p10

ISSN : 2302-8912

PERAN KEBIJAKAN DIVIDEN DALAM MEMEDIASI PENGARUH PROFITABILITAS DAN LEVERAGE TERHADAP HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR

Yosua Lapian1

Sayu Kt Sutrisna Dewi2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia email: yosualapian@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui signifikansi pengaruh profitabilitas, leverage dan kebijakan dividen terhadap harga saham serta untuk mengetahui signifikansi pengaruh profitabilitas dan leverage terhadap kebijakan dividen. Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014. Jumlah sampel yang digunakan sebanyak 22 perusahaan dan metode pengumpulan data yang digunakan adalah purposive sampling. Penelitian ini menggunakan teknik analisis jalur (path analysis). Hasil analisis menemukan bahwa profitabilitas dan kebijakan dividen berpengaruh positif signifikan terhadap harga saham. Profitabilitas berpengaruh positif signifikan terhadap kebijakan dividen, sedangkan leverage berpengaruh negatif namun tidak signifikan terhadap kebijakan dividen dan harga saham. Kebijakan dividen tidak mampu memediasi pengaruh profitabilitas terhadap harga saham serta kebijakan dividen tidak mampu memediasi pengaruh leverage terhadap harga saham.

Kata kunci: profitabilitas, leverage, kebijakan dividen dan harga saham

ABSTRACT

This study aims to determine the significance of the influence profitability, leverage and dividend policy on stock prices and to determine the significance of the influence profitability and leverage on dividend policy. This research was conducted at manufacturing company listed in Indonesia Stock Exchange period 2012-2014. The number of samples used are 22 companies, data collection method used is purposive sampling. This research uses path analysis technique (path analysis). Result of analysis find profitability and dividend policy have a significant positive effect to stock price. Profitability has a significant positive effect on dividend policy, while leverage has negative but not significant effect on dividend policy and stock price. Dividend policy is not able to mediate the influence of profitability on stock price and dividend policy is not able to mediate the effect of leverage on stock price

Keywords: profitability, leverage, dividend policy and stock price

PENDAHULUAN

Investasi merupakan keputusan terhadap sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini untuk mendapatkan keuntungan pada masa yang akan datang (Tandelilin 2010:2). Menurut Kamarudin (2004:3) investasi merupakan usaha yang dilakukan dengan cara menempatkan dana dengan harapan untuk memperoleh tambahan atau keuntungan tertentu atas uang atau dana tersebut. Terdapat bermacam-macam cara yang dilakukan untuk menginvestasikan kekayaan yang dimiliki, salah satunya adalah selain dengan berinvestasi asset secara riil atau nyata yakni berupa barang-barang berharga seperti emas, berlian, dan tanah yaitu investasi saham oleh individu terhadap perusahaan-perusahaan yang telah terdaftar dalam perdagangan pasar modal.

Tujuan individu atau perusahaan melakukan investasi adalah untuk mendapatkan kehidupan yang lebih layak dan lebih baik di masa yang akan datang, sehingga dapat selalu memenuhi kebutuhan hidup yang setiap hari semakin bertambah. Sebelum berinvestasi, investor terlebih dahulu perlu mengetahui harga saham dan memilih saham mana saja yang dapat memberikan keuntungan yang paling besar bagi dana yang diinvestasikan (Lumowa, 2015).

Menurut Wiksuana dkk. (2001) investasi dilihat dari dimensi waktu dikelompokan menjadi investasi jangka panjang dan investasi jangka pendek. Untuk negara Indonesia, pasar modal yang berada di Indonesia adalah Bursa Efek Indonesia (BEI). Melalui pasar modal berbagai perusahaan yang sudah tercatat sebagai emiten termasuk perusahaan manufaktur dapat memperoleh dana untuk melakukan kegiatan perekonomiannya melalui penjualan saham. Indonesia adalah

Negara yang kaya akan sumber daya alamnya, inilah yang menjadi perhatian banyak perusahaan untuk mendirikan perusahaan yang mengolah bahan mentah menjadi bahan jadi (perusahaan manufaktur). Sumber daya alam yang melimpah inilah yang membuat harga saham pada perusahaan manufaktur bervariasi.

Alasan inilah yang menjadi dasar dari penelitian ini berfokus pada perusahaan manufaktur. Pentingnya harga saham bagi perusahaan, karena dari harga saham tersebutlah akan mencirikan kinerja suatu perusahaan mengalami peningkatan atau penurunan, sehingga para calon investor akan tertarik untuk membeli saham tersebut. Seorang investor sebelum menanamkan modalnya, tentu akan memperhatikan terlebih dahulu kinerja perusahaan, karena dalam berinvestasi tentunya seorang investor menginginkan keuntungan. Keuntungan yang diperoleh investor dari penanaman modal saham ini dapat berasal dari laba perusahaan yang dibagikan atau dividen, dan kenaikan ataupun penurunan harga saham (Meythi dkk., 2011).

Harga saham dipengaruhi oleh faktor internal yang dalam ini adalah kinerja perusahaan dan kebijakan manajemen, namun ada juga faktor eksternal yakni kondisi politik, budaya, ekonomi dan kebijakan pemerintah. Untuk memaksimumkan nilai perusahaan, perlu dibuat kebijakan yang mampu memberi pengaruh terhadap perusahaan dalam hal ini adalah pemilik saham dan pihak pemegang saham atau investor. Menurut Wiagustini (2013:286), kebijakan dividen berpengaruh terhadap aliran dana, struktur finansial, likuiditas perusahaan dan prilaku investor. Kebijakan dividen merupakan salah satu keputusan penting dalam kaitannya dengan usaha untuk memaksimumkan nilai perusahaan.

Kebijakan dividen penting untuk diketahui oleh investor karena investor menggangap dividen tidak hanya merupakan sumber penghasilan tetapi juga cara untuk menilai suatu perusahaan dari sudut pandang titik investasi (Wiagustini,2014:286). Dalam penelitian ini, penilaian dan pengukuran terhadap kebijakan dividen perusahaan dan harga saham pada perusahaan akan menggunakan dua variabel independen yaitu profitabilitas dan leverage.

Memilih kebijakan dividen yang tepat merupakan sebuah keputusan yang penting, karena fleksibelitas dalam berinvestasi untuk pembangunan masa depan yang baik akan bergantung pada jumlah dividen yang dibayarkan para pemegang saham. Menurut Masum (2014) kebijakan dividen adalah keputusan pembiayaan utama yang melibatkan para pemegang saham dalam pembayaran dan pengembalian investasi mereka. Setiap perusahaan yang beroperasi dalam suatu industri tertentu berikut dengan beberapa jenis pola pembayaran dividen atau kebijakan dividen yang dimana merupakan indikator keuangan perusahaan. Dengan demikian, permintaan saham dalam perusahaan harus mencapai batas tertentu, tergantung pada kebijakan dividen yang ditetapkan oleh perusahaan.

Profitabilitas adalah kemampuan perusahaan untuk memperoleh keuntungan bila dilihat dari tingkat penjualan, aset, dan modal saham tertentu (Lumowa, 2013). Profitabilitas merupakan faktor utama bagi perusahaan dalam membagikan dividen kepada pemegang saham (Silaban, 2016). Hal ini dikarenakan profitabilias merupakan kemampuan perusahaan untuk menghasilkan profit, dan dari profit inilah akan dijadikan dasar pertimbangan dari pembagian dividen. Leverage adalah kemampuan perusahaan untuk memenuhi kewajiban

finansialnya baik dalam jangka pendek maupun jangka panjang, atau mengukur sejauh mana perusahaan dibiayai dengan utang (Wiagustini, 2010:76). Leverage juga merupakan pengukur besarnya aktiva yang dibiayai oleh perusahaan dengan utang. Kemampuan utang yang digunakan untuk membiayai aktiva berasal dari kreditor, dan bukan berasal dari pemegang saham perusahaan tersebut maupun investor yang menanamkan modalnya (Prasetyo, 2013).

Harga saham adalah nilai yang dimiliki selembar saham, sehingga membuat investor tertarik untuk mengeluarkan dana untuk berinvestasi di pasar modal agar memperoleh keuntungan. Menurut Jogiyanto (2014:8) harga saham di pasar bursa pada suatu keadaan tertentu, ditentukan oleh pelaku pasar serta permintaan dan penawaran saham oleh yang bersangkutan di pasar modal. Menurut Widoatmojo (2012:46) selembar saham memiliki nilai atau harga yang dibedakan menjadi harga nominal yaitu, harga yang tertulis didalam sertifikat saham yang telah ditetapkan oleh emiten, untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal akan memberi arti yang penting terhadap saham, karena dividen minimal biasanya ditetapkan berdasarkan nilai nominal. Harga perdana yaitu, harga ketika saham dicatat dalam bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham itu akan dijual kepada masyarakat, biasanya untuk menentukan harga perdana. Harga pasar yaitu, harga jual dari investor yang satu dengan pihak investor yang lainnya. Harga pasar terjadi setelah saham tersebut dicatat di bursa. Transaksi sudah tidak lagi melibatkan emiten dan penjamin emisi harga, hal ini disebut sebagai harga di

pasar sekunder. Harga ini yang nantinya akan mewakili harga perusahaan penerbitnya. Transaksi di pasar sekunder jarang terjadi negosiasi harga antara investor dengan perusahaan penerbit. Harga pasar setiap hari diumumkan di surat kabar atau media lainnya.

Investor akan membandingkan nilai intrinsik dengan nilai pasar saham bersangkutan, sebelum membeli dan menjual saham. Saham tergolong mahal (overvalued), apabila nilai pasar suatu saham lebih tinggi dari nilai intrinsiknya. Saham tergolong murah (undervalued), apabila nilai pasar saham dibawah nilai intrinsiknya (Tandelilin, 2010:302). Harga saham tidak dapat diprediksi, karena harga saham dapat naik dan turun sewaktu-waktu. Menurut Salim (2012:55) pergerakan harga saham ada 3 (tiga) macam yaitu : bullish, bearish, sideways. Bullish, merupakan harga saham yang naik terus menerus dari waktu ke waktu. Hal ini bisa terjadi karena berbagai macam penyebab, diantaranya karena keadaan finansial secara global atau kebijakan dari manajemen perusahaan. Bearish, yaitu keadaan dimana harga saham turun terus menerus dan merugikan investor. Investor yang mempunyai saham ini dapat melakukan penjualan di harga rendah dan rugi atau bisa juga melakukan pembelian ulang bila ada informasi akurat harga saham bisa naik di masa depan. Sideways, keadaan dimana harga saham stabil. Dikatakan stabil karena harga saham bergerak naik atau turun sehingga membentuk grafik mendatar dari waktu ke waktu.

Kebijakan dividen merupakan keputusan keuangan yang dilakukan oleh perusahaan setelah perusahaan beroperasi dan memperoleh laba. Kebijakan dividen menyangkut masalah penggunaan laba yang menjadi hak para pemegang

saham atau keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau ditahan guna pembiayaan investasi dimasa yang akan datang (Wiagustini 2013:286). Menurut Wiksuana, dkk (2001:217) kebijakan dividen berpengaruh terhadap aliran dana, struktur finansial, likuiditas perusahaan dan perilaku investor. Menurut Sartono (2000:253) kebijakan dividen dipengaruhi oleh berbagai pertimbangan seperti likuiditas, prospek pendapatan, pajak, kondisi lingkungan ekonomi, preferensi pemegang saham dan kesempatan investasi yang ada, yaitu prosedur pembayaran dividen dan peraturan yang mempengaruhi kebijakan dividen.

Prosedur pembayaran dividen merupakan tanggal pengumuman oleh perusahaan tentang pembayaran dividend dan besarnya dividen per lembar saham. Pemindahbukuan atau pengalihan hak atas saham ditutup pada saat pembayaran dividen. Perusahaan yang memilih untuk menahan laba setelah pajak yang diperoleh daripada memilih untuk membayarkan dividen, akan menimbulkan kekecewaan terhadap pihak investor yang menyukai pembayaran dividen. Dalam hal ini tetap para investor akan menerima capital gain, namun untuk memenuhi kebutuhannya mereka terpaksa melakukan dan harus menjual saham milik mereka. Sementara lain halnya dengan pihak investor yang memilih untuk menginvestasikan kembali pendapatannya, menginginkan perusahaan untuk membayar dividen yang rendah, karena bagi mereka pembayaran dividen yang besar akan berarti bahwa pajak yang harus dibayarkan mereka juga semakin besar.

Hal ini berarti karena mungkin kenaikan dividen mengakibatkan kenaikan pada tarif pajak pendapatan, sehingga dividen tidak begitu menguntungkan

dibandingkan dengan kenaikan pajak yang harus dibayar. Terdapat dua kelompok investor dengan dua kepentingan yang bertentangan, sehingga dari adanya dua kelompok investor tersebut, perusahaan dapat menentukan kebijakan dividen yang dianggap paling baik oleh manajemen perusahaan. Dengan adanya kebijakan yang dibuat manajemen, maka pihak investor yang tidak menyukai dengan kebijakan tersebut akan dibiarkan oleh perusahaan untuk menjual saham milik mereka. Transaksi yang berlangsung tidak akan menimbulkan kerugian, karena berlangsung secara efisien disebabkan oleh adanya biaya transaksi dan pembayaran sebagai akibat dari penjualan saham.

Menurut Sartono (2010:122) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Ada banyak cara dalam mengukur profitabilitas. Berbagai pengukuran ini dapat memungkinkan analisis yang mengevaluasi keuntungan perusahaan jika dilihat baik dari sisi penjualan, aset, ataupun investasi pemilik. Rasio profitabilitas menurut (Wiagustini, 2010:77) adalah rasio yang digunakan untuk mengukur kemampuan peusahaan untuk menghasilkan laba atau keuntungan. Terdapat tiga rasio yang digunakan untuk menghitung profitabilitas, yaitu net profit margin (NPM), return on asset (ROA), dan return on equity (ROE).

Net profit margin merupakan sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu, return on asset (ROA) mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu sedangkan return on equity (ROE) adalah mengukur kemampuan

perusahaan menghasilkan laba bersih berdasarkan modal tertentu. Semakin tinggi hasil dari angka NPM, ROA, dan ROE menunjukan efisiensi dan efektifitas pengelolaan semakin baik. Menurut (Wiagustini, 2010:79) profitabilitas merupakan sejauh mana perusahaan mampu untuk menghasilkan laba atau ukuran efektifitas pengelolaan manajemen perusahaan. Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan komponen laporan keuangan yaitu laporan keuangan neraca dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut (Kasmir, 2011:196).

Leverage adalah kemampuan perusahaan untuk memenuhi kewajiban finansialnya baik dalam jangka pendek maupun jangka panjang, atau mengukur sejauh mana perusahaan dibiayai dengan utang (Wiagustini 2010:76), atau dengan kata lain kemampuan perusahaan untuk membiayai usahanya dengan dana pinjaman. Untuk mengukur rasio leverage maka dalam penelitian ini menggunakan Debt to Equity Ratio (DER). DER merupakan rasio yang digunakan untuk mengukur utang perusahaan yang diukur dengan perbandigan utang dengan modal sendiri (ekuitas). Sama halnya dengan pengukuran keuangan lainnya, untuk mengetahui leverage atau seberapa jauh perusahaan dibiayai oleh modal pinjaman, maka terdapat alat analisisnya yang disebut sebagai rasio leverage.

Penelitian oleh Susilawati (2012) menemukan adanya hubungan yang positif dan signifikan antara profitabilitas terhadap harga saham. Penelitian selanjutnya juga oleh Zulkarnain (2013) menemukan hasil adanya hubungan yang

signifikan antara profitabilitas terhadap harga saham. Penelitian yang dilakukan oleh (Setyorini, dkk, 2016) juga mendukung adanya pengaruh yang signifikan oleh profitabilitas terhadap harga saham

H1: Profitabilitas berpengaruh positif signifikan terhadap harga saham

Penelitian oleh Jannah (2016) menemukan hubungan yang positif dan signifikan antara leverage terhadap harga saham. Penelitian selanjutnya juga yang oleh Emamalizadeh, et al, (2013) menemukan bahwa leverage berpengaruh positif dan signifikan terhadap harga saham. Selanjutnya Troudi and Milhem, (2013) menemukan pengaruh yang positif antara leverage dengan harga saham, tetapi tidak signifikan. Hasil penelitian yang dilakukan Mahaputra (2016), dan Devi (2014), menemukan bahwa leverage berpengaruh negatif dan signifikan terhadap harga saham.

H2: Leverage berpengaruh negatif signifikan terhadap harga saham

Oyinlola et al. (2014) menemukan hubungan yang positif dan signifikan antara kebijakan dividen dengan harga saham. Penelitian selanjutnya juga menemukan adanya pengaruh yang signifikan oleh kebijakan dividen terhadap harga saham (Hunjra, et al, 2011). Penelitian Botchwey (2014) menemukan dividen berpengaruh signifikan terhadap harga saham. Penelitian selanjutnya yang dilakukan Emmalizadeth et al. (2013) menemukan bahwa kebijakan dividen berpengaruh positif terhadap harga saham. Hasan et al. (2013) menemukan bahwa kebijakan dividen berpengaruh signifikan terhadap harga saham. Hal ini juga sejalan dengan penelitian yang dilakukan oleh (Troudi and Milhem, 2013) yang menemukan pengaruh yang signifikan antara kebijakan dividen terhadap harga

saham, dan juga hubungan yang positif antara leverage dengan harga saham, tetapi tidak signifikan

H3: Kebijakan dividen berpengaruh positif signifikan terhadap harga saham

Profitabilitas berpengaruh signifikan terhadap kebijakan dividen (Silaban, 2016). Penelitian selanjutnya juga oleh (Prawira dkk., 2014) menemukan adanya pengaruh yang signifikan antara profitabilitas terhadap kebijakan dividen H4: Profitabilitas berpengaruh positif signifikan terhadap kebijakan dividen

Leverage keuangan akan mempengaruhi kebijakan dividen yang akan dibagikan, karena leverage keuangan akan sangat efektif dan signifikan dalam mempengaruhi dividen yang akan dibagikan oleh perusahaan (Emamalizadeh et al. 2012). Penelitian selanjutnya yang dilakukan oleh Kim Thu et al. (2013) juga menemukan bahwa leverage berpengaruh signifikan terhadap kebijakan dividen, selanjutnya penelitian oleh Afriani (2015) juga menemukan hubungan positif antara leverage terhadap kebijakan dividen namun tidak signifikan. Hasil penelitian yang dilakukan oleh Putra (2016), Sumantri (2014), serta Damayanti (2016) yang juga mendapatkan hasil serupa yaitu Leverage berpengaruh negatif dan signifikan terhadap Kebijakan Dividen

H5: Leverage berpengaruh negatif signifikan terhadap kebijakan dividen

METODE PENELITIAN

Penelitian ini menggunakan desain penelitian, yaitu hubungan sebab akibat diantara satu variabel dengan variabel yang lain. Penelitian ini dilakukan untuk mengetahui, peran kebijakan dividen dalam memediasi pengaruh

profitabilitas dan leverage terhadap harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014. Penelitian ini dilakukan dengan memilih lokasi pada perusahaan manufaktur yang go public di Bursa Efek Indonesia (BEI) dengan menggunakan data yang berupa laporan keuangan yang diterbitkan oleh Bursa Efek Indonesia (BEI) periode 2012-2014. Variabel independen adalah profitabilitas (X1) dan leverage (X2). Fungsi dari variabel independen adalah sebagai variabel bebas yang merupakan variabel yang memberikan pengaruh terhadap variabel yang lainnya.

Sugiyono (2013:59) menjelaskan bahwa variabel independen merupakan variabel yang mempengaruhi atau yang menjadi penyebab perubahan dan munculnya variabel dependen, sedangkan variabel dependen yaitu kebijakan dividen (Y1) dan harga saham (Y2). Menurut Sugiyono (2013:59), variabel dependen merupakan variabel yang dipengaruhi atau menjadi akibat yang ditimbulkan oleh variabel bebas. Variabel mediasi dalam penelitian ini adalah kebijakan dividen (Y1). Pengertian variabel penelitian menurut Sugiyono (2013:59) merupakan sebuah kelengkapan atau sifat ataupun nilai dari orang, suatu objek atau aktivitas yang memiliki variasi tertentu yang telah dipilih oleh peneliti untuk dipelajari dan diambil kesimpulannya. Jenis data dalam penelitian ini yaitu data kuantitatif dan data kualitatif. Penelitian ini menggunakan data sekunder. Penelitian ini menggunakan teknik purposive sampling. Purposive sampling merupakan teknik pengambilan sampel bertujuan.

Dividend payout ratio (DPR) digunakan untuk mengukur tingkat kebijakan dividen. Dividend payout ratio (DPR) merupakan perbandingan antara DPS

dengan laba per lembar saham dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014. Dividend payout ratio (DPR) dapat dihitung dengan menggunakan rumus sebagai berikut :

DPR = j^n^^xloθo∕o

(1)

Earning per Share

Harga saham merupakan nilai nominal dari suatu saham yang diterbitkan. Pihak pemegang saham selain mengharapkan keuntungan berupa dividen, keuntungan yang diharapkan adalah selisih harga saham. Hal ini terjadi apabila harga jual saham lebih tinggi dari pada harga belinya, sehingga investor mendapatkan capital gain. Sebaliknya apabila harga jual saham lebih rendah dari pada harga beli saham, maka investor akan mendapatkan capital loss. Harga saham dalam penelitian ini menggunakan harga penutupan (clossing price).

Return On Equity (ROE ) digunakan dalam mengukur profitabilitas karena merupakan indikator yang tepat dalam mengukur suatu keberhasilan bisnis dengan mensejahterakan pihak pemegang saham. Untuk menghitung Return On Equity (ROE) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014, maka dapat digunakan rumus sebagai berikut :

ROE =----x 100%

(2)

Total Equity

Debt to Equity Rario (DER) merupakan rasio yang digunakan untuk mengukur utang perusahaan yang diukur dengan perbandigan utang dengan modal sendiri (ekuitas). Debt to Equity Ratio (DER) dicari dengan cara membandingkan antara seluruh utang dengan seluruh ekuitas yang diperoleh dalam laporan

keuangan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014. Untuk menghitung Debt to Equity Ratio (DER) dapat menggunakan rumus sebagai berikut :

DER = Total kewajiban xl00% ……………………………………….….(3) modal sendiri

Kriteria sampel yang dapat digunakan adalah Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan secara rutin membagikan dividen periode 2012-2014. Metode pengumpulan data dalam penelitian ini adalah observasi non participant, yaitu penelitian yang dilakukan tanpa melibatkan diri dan hanya sebagai pengamat independen (Sugiyono, 2012:204). Pengumpulan data dilakukan dengan cara melihat, menulis dan mempelajari buku-buku serta karya ilmiah berupa jurnal, dan dokumen-dokumen yang tercatat dalam Indonesian Capital Market Directory (ICMD), dan annual report yang diakses pada website resmi Bursa Efek Indonesia (BEI).

Teknik analisis data dalam penelitian ini menggunakan teknik analisis jalur (path analysis) yaitu, perluasan dari analisis regeresi linear berganda dalam memprediksi hubungan kausalitas antar variabel (model casual) yang telah ditetapkan berdasarkan teori (Ghozali, 2013:249).

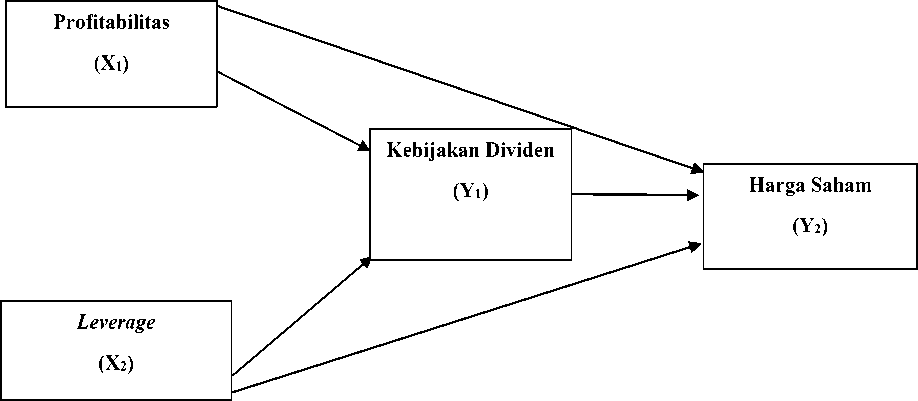

Gambar 1.1 Model Konseptual (Conceptual Framework)

HASIL DAN PEMBAHASAN

Berikut merupakan tabel-tabel yang menunjukan hasil dari perhitungan yang dilakukan selama penelitian :

Tabel 1.

Analisis Deskriptif

|

N |

Minimum |

Maximum |

Mean |

Std Deviation | ||

|

ROE |

66 |

2.94 |

120.75 |

21.6931 |

14.38008 | |

|

DER |

66 |

.17 |

2.26 |

.7922 |

.46709 | |

|

DPR |

66 |

8.32 |

96.43 |

32.0832 |

17.31833 | |

|

Harga |

66 |

164.00 |

1200000 |

44414.84 |

173299.7 | |

|

Valid N (listwise) |

66 | |||||

Sumber : Data diolah, 2017

Tabel 1 memperlihatkan data yang digunakan dalam penelitian ini sebanyak 66, yang diperoleh dari total sampel yang digunakan yaitu 22 perusahaan dikalikan dengan periode penelitian yaitu 3 tahun.

Profitabilitas (ROE) terendah sebesar 2,94% dan yang tertinggi adalah 120,75%. Hasil dari tabel menunjukkan profitabilitas perusahaan memiliki rata-830

rata perubahan yang positif yaitu 21,6931. Hal tersebut berarti setiap tahunnya, yaitu periode 2012-2014 profitabilitas perusahaan (ROE) mengalami peningkatan, sedangkan untuk standar deviasinya, sebesar 14,38008 lebih rendah dari pada rata-rata ROE.

Data leverage (DER) terendah yaitu 0,17% dan yang tertinggi yaitu 2,26%. Rata-rata leverage bernilai positif yaitu 0,7922%. Hal tersebut berarti setiap tahunnya, selama periode 2012-2014 rata-rata leverage mengalami peningkatan, sedangkan standar deviasi leverage sebesar 0,46709%, sehingga memiliki rata-rata dan standar deviasi lebih tinggi.

Kebijakan Dividen (DPR) terendah, sebesar 8,32% yang tertinggi adalah sebesar 96,43%. Hasil tabel memperlihatkan kebijakan dividen memiliki rata-rata perubahan yang positif yaitu 32,0832%. Deviasi standar kebijakan dividen yaitu 17,31833%, sehingga bila dibandingkan dengan rata-rata, standar deviasinya memiliki variasi lebih rendah.

Data Harga Saham terendah adalah sebesar 164,00 dan yang tertinggi adalah 1200000 rupiah. Hasil tabel t memperlihatkan rata-rata dari nilai perusahaan selama periode pengamatan adalah 44414,84% dan standar deviasi sebesar 173299,7%.

Tabel 2.

Hasil Uji Normalitas

|

N |

66 |

|

Normal Parameters a.b |

Mean .0000000 Std. Deviation 16.08352889 |

|

Most Extreme |

Absolute .141 |

|

Differences |

Positive .141 Negative -0.071 |

|

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed) |

1.143 .147 |

Sumber : Data dioah, 2017

Tabel 2 Menunjukkan hasil koefisien Asymp. Sig. (2-tailed) sebesar 0,147 sedangkan, tingkat signifikansi yang digunakan yaitu 0,05. Hasil ini menunjukkan, bahwa data yang digunakan berdistribusi normal karena nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05 (0,147 > 0,05).

Tabel 3.

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

|

N |

66 |

|

Normal Parameters a.b |

Mean -3960.4728 Std. Deviation 121376.68236 |

|

Most Extreme |

Absolute .166 |

|

Differences |

Positive .155 Negative -.166 |

|

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed) |

1.348 .053 |

Sumber : Data diolah, 2017

Tabel 3 menunjukan, bahwa koefisien Asymp. Sig. (2-tailed) sebesar 0,200 sedangkan tingkat signifikansi yang digunakan yaitu 0,53. Hasil ini menunjukkan bahwa, data yang digunakan adalah berdistribusi normal karena nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05 (0,53 > 0,05).

Tabel 4.

Hasil Uji Multikolinearitas

|

Coefficientsa | |

|

Model |

Collinearity Statistics Tolerance VIF |

|

1 |

ROE 1.000 1.000 DER 1.000 1.000 |

Sumber : Data diolah, 2017

Tabel 4 menunjukkan, nilai tolerance dan VIF untuk variabel ROE dan DER berdasarkan nilai tersebut, dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas. Hal ini terjadi karena, nilai tolerance yang diperoleh masing-masing lebih dari 0,1 dan nilai VIF kurang dari 10.

Tabel 5.

Hasil Uji Multikolinearitas

|

Collinearity Statistics | |

|

Model |

Tolerance VIF |

|

1 ROE |

.873 1.145 |

|

DER DPR |

.985 1.016 .862 1.159 |

Sumber : Data diolah, 2017

Tabel 5 menunjukkan, nilai tolerance dan VIF untuk variabel ROE, DER dan DPR berdasarkan nilai tersebut, dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas. Hal ini terjadi karena, nilai tolerance yang diperoleh masing-masing lebih dari 0,1 dan nilai VIF kurang dari 10.

Tabel 6.

Hasil Uji Heterokedastisitas

|

Model |

Standardized Unstandardized Coefficients Coefficients B Std. Error Beta T Sig. |

|

1 (Constant) ROE |

10.908 3.319 3.287 .002 -.014 .094 -.019 -.148 .883 |

|

DER |

1.646 2.880 .072 .571 .570 |

Sumber : Data diolah, 2017

Output SPSS pada Tabel 6 menunjukkan, bahwa nilai signifikansi masing-masing variabel yaitu ROE dan DER sebesar 0,883 dan 0,570. Nilai signifikansi masing-masing variabel tersebut lebih besar dari 0,05 maka dapat disimpulkan bahwa model regresi pada model I tidak terjadi heterokedastisitas.

Output SPSS pada Tabel 7 menunjukkan, bahwa nilai signifikansi masing-masing variabel sebesar 0,277. Nilai signifikansi masing-masing variabel tersebut lebih besar dari 0,05 maka dapat disimpulkan bahwa model regresi pada model I tidak terjadi heterokedastisitas.

Tabel 7.

Hasil Uji Heterokedastisitas

|

Model |

Sun of Squares |

df |

Mean Square |

F |

Sig. |

|

Regressi 4E+010 |

3 |

1.198E+010 |

1.316 |

.277a | |

|

on | |||||

|

Residual 6E+011 |

62 |

9107238183 | |||

|

Total 6E+011 |

65 |

Sumber : Data diolah, 2017

Tabel 8.

Hasil Uji Autokorelasi

Model Summaryb

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin-Watson |

|

1 |

.371a |

.138 |

.110 |

16.33683 |

2.016 |

|

Sumber : Data diolah, 2017 | |||||

Nilai DW sebesar 2,016, dibandingkan dengan nilai tabel signifikansi 5%, jumlah sampel 66 (n) dan jumlah variabel independen 2 (K=2), maka diperoleh nilai du 1,664. Nilai DW 2,016 lebih besar dari batas atas (du) yakni 1,664 dan kurang dari (4-du) 4-1,664 = 2,336 dapat disimpulkan bahwa tidak terdapat autokorelasi.

Tabel 9.

Hasil Uji Autokorelasi Model Summaryb

|

Adjusted R Std. Error of the Model R R Square Square Estimate |

Durbin-Watson |

|

1 .776a .602 .583 111890.036 |

1.839 |

Sumber : Data diolah, 2017

Nilai DW sebesar 1,839 dibandingkan dengan nilai tabel signifikansi 5%, jumlah sampel 66 (n) dan jumlah variabel independen 2 (K=2) maka diperoleh nilai du 1,649. Nilai DW 1,863 lebih besar dari batas atas (du) yakni 1,664 dan kurang dari (4-du) 4-1,664 = 2,336 dapat disimpulkan bahwa tidak terdapat autokorelasi.

Tabel 10.

Koefisien Regresi

ANOVAa

|

Model Sum of Squares df Mean Square |

F Sig. |

|

1 Regression 2680.912 2 1340.456 Residual 16814.194 63 266.892 Total 19495.106 65 |

5.022 .009b |

Sumber : Data diolah, 2017

Hasil uji F yang diperoleh, menunjukkan nilai F sebesar 5,022 dengan signifikansi 0,009 < 0,05 (tingkat signifikansi yang digunakan). Hal ini

menunjukkan bahwa DER dan ROE berpengaruh secara simultan dan signifikan terhadap DPR.

Tabel 11.

Koefisien Regresi

Coefficientsa

|

Standardized Unstandardized Coefficients Coefficients Model B Std. Error Beta |

T Sig. |

|

(Constant) 26.255 5.000 |

5.251 .000 |

|

1 ROE .426 .141 .353 |

3.020 .004 |

|

DER -4.296 4.338 -.116 |

-.990 .326 |

Sumber : Data diolah, 2017

Pengaruh ROE (X1) terhadap DPR (Y1) pada Perusahaan Manufaktur yang terdaftar di BEI periode 2012-2014.Dari Tabel 11 dapat diketahui, bahwa nilai signifikansi sebesar 0,004< 0,05 maka H0 diterima. Hasil ini menunjukkan, adanya pengaruh yang signifikan antara ROE terhadap DPR pada perusahaan manufaktur yang terdaftar di BEI. Nilai beta 0,426 menunjukkan arah yang positif. Nilai ini memiliki arti, bahwa ROE berpengaruh positif terhadap DPR. Jika ROE pada perusahaan manufaktur yang terdaftar di BEI meningkat, maka DPR akan meningkat pula, dan demikian sebaliknya.

Pengaruh DER (X2) terhadap DPR (Y1) pada Perusahaan Manufaktur yang terdaftar di BEI periode 2012-2014. Dari Tabel 11 dapat diketahui, bahwa nilai signifikansi DER sebesar 0,326 >0,05, maka H0 ditolak. Hasil ini menunjukkan, adanya pengaruh yang tidak signifikan antara DER terhadap ROE pada perusahaan manufaktur yang terdaftar di BEI. Nilai beta -4,296 menunjukkan arah yang negatif. Nilai ini memiliki arti bahwa DER berpengaruh negatif terhadap DPR. Jika DER meningkat, maka DPR pada Perusahaan Manufaktur yang terdaftar di BEI juga meningkat.

Tabel 12.

Koefisien Regresi

ANOVAa

|

Model |

Sum of Squares |

Df |

Mean Square |

F |

Sig. |

|

1 Regression |

1E+012 |

3 |

3.920E+011 |

31.310 |

.000b |

|

Residual |

8E+011 |

62 |

1.252E+010 | ||

|

Total |

2E+012 |

65 |

Sumber : Data diolah, 2017

Hasil dari uji F menunjukkan, nilai F sebesar 31,310 dengan signifikansi

0,000 < 0,05 (tingkat signifikansi yang digunakan). Hal ini menunjukkan bahwa,

ROE, DER dan DPR berpengaruh secara simultan dan signifikan terhadap harga saham.

Tabel 13.

Koefisien Regresi

Coefficientsa

|

Model |

Unstandardized Coefficients |

Standardized Coefficients | ||||

|

B |

Std. Error |

Beta |

T |

Sig. | ||

|

1 |

(Constant) |

-167880 |

41061.111 |

-4.089 |

.000 | |

|

ROE |

8991.527 |

1032.644 |

.746 |

8.707 |

.000 | |

|

DER |

-8666.229 |

29943.808 |

-.023 |

-.289 |

.773 | |

|

DPR |

751.356 |

862.886 |

.075 |

.871 |

.387 | |

Sumber : Data diolah, 2017

Pengaruh ROE (X1) terhadap Harga Saham (Y2) pada Perusahaan Manufaktur yang terdaftar di BEI periode 2012-2014. Dari tabel 13 diketahui, nilai signifikansi sebesar 0,000 < 0,05 maka H0 diterima, hasil ini menunjukkan adanya pengaruh yang signifikan antara ROE terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI. Nilai beta 8991,527 menunjukkan arah yang positif, nilai ini memiliki arti bahwa ROE berpengaruh positif terhadap harga saham. Jika ROE pada perusahaan manufaktur yang terdaftar di BEI meningkat, maka Harga saham akan meningkat pula, dan begitu juga sebaliknya.

Pengaruh DER (X2) terhadap Harga Saham (Y2) pada Perusahaan Manufaktur yang terdaftar di BEI periode 2012-2014. Berdasarkan Tabel 13. diketahui bahwa nilai signifikansi sebesar 0,773 > 0,05 maka H0 ditolak. Hasil ini menunjukkan, adanya pengaruh tidak signifikan antara DER terhadap harga saham pada Perusahaan Manufaktur yang terdaftar di BEI. Nilai beta -8666,229 menunjukkan arah yang negatif, nilai ini berarti bahwa DER berpengaruh negatif

terhadap harga saham. Jika DER pada perusahaan manufaktur yang terdaftar di BEI berkurang, maka harga saham juga akan berkurang.

Pengaruh DPR (Y1) terhadap Harga (Y2) pada Perusahaan Manufaktur yang terdaftar di BEI periode 2012-2014. Dari tabel 13 diketahui bahwa, nilai signifikansi sebesar 0,387 > 0,05 maka H0 diterima. Hasil ini menunjukkan, adanya pengaruh yang tidak signifikan antara DPR terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI. Nilai beta 751,356 menunjukkan arah yang positif, nilai ini berarti bahwa, DPR berpengaruh positif terhadap harga saham. Jika DPR pada perusahaan manufaktur yang terdaftar di BEI meningkat, maka harga saham juga akan meningkat.

Hasil dari penelitian ini menunjukkan bahwa, profitabilitas berpengaruh positif signifikan terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI Periode 2012-2014. Hasil penelitian sesuai dengan hipotesis pertama yaitu, profitabilitas berpengaruh positif dan signifikan terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI Periode 2012-2014. Hasil positif menunjukkan bahwa, apabila profitabilitas meningkat maka harga saham akan meningkat juga. Hasil penelitian ini sesuai dengan hasil dari penelitian yang dilakukan oleh Susilawati (2012), Zulkarnain (2013) dan Setyorini (2016).

Hasil dari penelitian ini menunjukkan bahwa, leverage berpengaruh negatif namun tidak signifikan terhadap harga saham pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2012-2014. Hasil penelitian ini tidak mendukung hipotesis kedua yaitu leverage berpengaruh positif dan signifikan terhadap Harga

Saham. Hasil negatif tersebut memiliki arti bahwa, semakin tinggi leverage maka akan semakin tinggi juga pengaruhnya terhadap harga saham, dan membuat harga saham menjadi rendah. Hasil penelitian sesuai dengan hasil penelitian dari Mahaputra (2016), dan Devi (2014), yang menyatakan bahwa leverage berpengaruh negatif dan signifikan terhadap harga saham.

Hasil penelitian ini menunjukkan bahwa, kebijakan dividen berpengaruh positif namun tidak signifikan terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014. Hasil penelitian sesuai dengan hipotesis ketiga yaitu kebijakan dividen berpengaruh positif dan signifikan terhadap harga saham. Hasil positif tersebut memiliki arti bahwa, semakin besar kebijakan dividen maka harga saham juga semakin besar. Hasil penelitian sesuai dengan hasil penelitian sebelumnya, oleh Oyinlola, et al. (2014), Botchwey (2014), Emmalizadeth, et al, (2013), Hasan, et al (2013), dan (Troudi and Milhem, 2013) yang menemukan hubungan yang positif dan signifikan antara kebijakan dividen terhadap harga saham.

Hasil penelitian ini menunjukkan bahwa, Profitabilitas berpengaruh positif dan signifikan terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014. Hasil penelitian sesuai dengan hipotesis keempat yaitu, profitabilitas berpengaruh positif dan signifikan terhadap kebijakan dividen. Hasil positif tersebut berarti bahwa, semakin tinggi profitabilitas yang dimiliki maka kebijakan dividen pada suatu perusahaan akan meningkat, begitu juga sebaliknya. Hasil penelitian sejalan dengan hasil penelitian yang dilakukan oleh (Silaban, 2016) dan (Prawira, dkk, 2014).

Hasil penelitian ini menunjukkan bahwa, leverage berpengaruh negatif namun tidak signifikan terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014. Hasil penelitian tidak sesuai dengan hipotesis kelima yaitu leverage berpengaruh positif dan signifikan terhadap profitabilitas. Hasil negatif tersebut berarti bahwa, semakin tinggi leverage dalam perusahaan maka semakin lemah juga kebijakan dividen yang ditentukan perusahaan. Hasil penelitan sejalan dengan hasil penelitian yang dilakukan oleh Putra (2016), Sumantri (2014), serta Damayanti (2016) yang juga mendapatkan leverage berpengaruh negatif dan signifikan terhadap kebijakan dividen.

Hasil uji Sobel menunjukkan bahwa, kebijakan dividen tidak bisa memediasi pengaruh profitabilitas terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014. Pengaruh langsung profitabilitas terhadap harga saham lebih besar (0,746) dibandingkan pengaruh tidak langsung melalui mediasi kebijakan dividen (0,055). Sehingga kesimpulannya adalah kebijakan dividen tidak bisa memediasi pengaruh antara profitabilitas terhadap harga saham.

Hasil uji Sobel menunjukkan bahwa, kebijakan dividen tidak dapat memediasi pengaruh leverage terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014. Pengaruh langsung leverage terhadap harga saham lebih besar (-0,023) jika dibandingkan dengan pengaruh tidak langsung melalui mediasi kebijakan dividen (-0,001). Sehingga kesimpulannya adalah kebijakan dividen tidak dapat memediasi pengaruh antara leverage terhadap harga saham.

SIMPULAN DAN SARAN

Berdasarkan pembahasan yang telah dijelaskan, maka kesimpulannya adalah: 1) Profitabilitas berpengaruh positif signifikan terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014, yang ditunjukan oleh nilai koefisien (0,746) dan signifikansi (0,000). 2) Leverage berpengaruh negatif namun tidak signifikan terhadap harga saham pada perusahaan manufaktur yang tedaftar di BEI periode 2012-2014, yang ditunjukan oleh nilai koefisien (0,023) dan signifikansi (0,773). 3) Kebijakan dividen berpengaruh positif namun tidak signifikan terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014, yang ditunjukkan oleh nilai koefisien (0,075) dan signifikansi (0,387). 4) Profitabilitas berpengaruh positif signifikan terhadap kebijakan dividen pada perusahaan manufaktur yang tedaftar di BEI periode 2012-2014, yang ditunjukan oleh nilai koefisien (0,353) dan signifikansi (0,004). 5) Leverage berpengaruh negatif namun tidak signifikan terhadap kebijakan dividen pada perusahaan manufaktur yang tedaftar di BEI periode 2012-2014, yang ditunjukan oleh nilai koefisien (-0,116) dan signifikansi (0,0326). 6) Kebijakan Dividen tidak bisa memediasi pengaruh profitabilitas dan leverage terhadap harga saham pada perusahaan manufaktur yang tedaftar di BEI periode 2012-2014.

Hasil analisis menunjukkan, pengaruh langsung langsung profitabilitas terhadap harga saham lebih besar (0,746) dibandingkan pengaruh tidak langsung melalui mediasi kebijakan dividen (0,055). Hasil analisis berikutnya juga menunjukkan pengaruh langsung leverage terhadap harga saham lebih besar (-

0,023) dibandingkan pengaruh tidak langsung melalui mediasi kebijakan dividen (-0,001). Hal ini berarti, dengan adanya tambahan variabel kebijakan dividen tidak mempengaruhi profitabilitas dan leverage dalam meningkatkan harga saham perusahaan.

Saran

Dari hasil kesimpulan yang telah diuraikan, maka saran yang diberikan sebagai berikut: 1) Perusahaan manufaktur yang tedaftar di BEI disarankan agar lebih memperhatikan lagi profitabilitas, leverage dan kebijakan dividen yang dimiliki. Sehingga dalam menentukan keputusan untuk berinvestasi, pihak konsumen akan tertarik untuk membeli saham milik perusahaan dan calon pembeli saham bisa lebih jelas mengetahui keadaan perusahaan. 2) Penelitian ini melakukan analisis terbatas pada variabel profitabilitas, leverage, kebijakan dividen dan harga saham. Selain itu penelitian dilakukan hanya untuk periode tertentu yaitu dari tahun 2012 sampai dengan 2014. Peneliti selanjutnya dimasa mendatang agar menganalisis variabel lain, yang berhubungan dengan harga saham, menambahkan jangka waktu periode penelitian dan pemilihan perusahaan yang lebih luas, dan disarankan agar menggunakan variabel selain kebijakan dividen sebagai pemediasi.

REFERENSI

Ahmad, Kamarudin. 2004. Dasar-dasar Manajemen Investasi dan Portofolio.

Jakarta : PT. Rineka Cipta

Al- Hasan, Abdullah, Md. (2013). The Effect of Dividend Policy on Share Price: An Evaluative Study. IOSR Journal of Economics and Finance (IOSR-JEF), 3(1) : 2305-9168

Botchwey, Attah, Edward. (2014). The Impact of Dividend Payment on Share Price of Some Selected Listed Companies on the Ghana Stock Exchange. International Journal of Humanities and Social Science, 4(9) : 179-190

Darmadji, Tjiptono dan Fakhrudin Hendy. 2001. Pasar Modal Di Indonesia, Pendekatan Tanya Jawab. Edisi Pertama. Jakarta: Salemba Empat

Damayanti, Elsy Riana Tata. (2016). The Influence of Manajerial Ownership, Institutional Ownership, Leverage Policy, Profitability and Firm Size To Dividen Policy (Study on Manufacturing and Real Estate Companies Listed at BEI in 2009-2014). www. Umy. Ac. Id. Manajemen Universitas Muhamadiah Yogyakarta

Elly Duncan Ochieng and Hellen Wairimu Kinyua. (2013). Relationship between Inflation and Dividend Payout for Companies Listed At the Nairobi Securities Exchange. International Journal of Education and Research, 1(6) : 2201-6740

Emamalizadeh, Mokhtar, et al .(2013). Impact of financial leverage on dividend policy at Tehran Stock Exchange: A case study of food industry. African Journal of Business Management, 7(1) : 3287-3296

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBMM SPSS 21 Update PLS Regresi. Edisi ketujuh. Semarang : Badan Penerbit Universitas Diponegoro

Jogiyanto, Hartono. 2014. Teori Portofolio dan Analisis Investasi. Edisi Kesebelas. Yogyakarta : BPFE

Hanafi, Mamduh M. 2013. Manajemen Keuangan. Edisi 1. Yogyakarta : BPFE

Hashemijoo Mohammad, et al. (2012). The Impact of Dividend Policy on Share Price Volatility in the Malaysian Stock Market. Journal of Business Studies Quarterly, 4(1) : 111-129

Husnan, Suad. 2005. Dasar- dasar Teori Portofolio dan Analisis Sekuritas. Edisi keempat. Yogyakarta : Sekolah Tinggi Ilmu Manajemen YKPN

Hunjra Imran Ahmed, et al.(2011). Impact of Dividend Policy, Earning per Share, Return on Equity, Profit after Tax on Stock Prices. International Journal of Economics and Empirical Research, 2(3) : 109-115

Jannah, Raudhatul. 2016. Pengaruh Kebijakan Dividen, Earning Volatility, Dan Leverge Terhadap Volatilitas Harga Saham Pada Perusahaan NonFinancing Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2014. Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA), 1(1) : 133-148

Kasmir. 2011. Analisis Laporan Keuangan. Cetakan ketiga. Jakarta : PT. Raja Grafindo Persada

Khan Iqbal Kanwal. (2012). Effect of Dividends on Stock Prices– A Case of Chemical and Pharmaceutical Industry of Pakistan. Management 2012, 2(5) : 141-148

Kim Thu Nguyen, et al.(2013). Determinants of Dividend Payments of Nonfinancial Listed Companies in HoChí Minh Stock Exchange. VNU Journal of Economics and Business, 29(5) : 16-33

Lu Xiaoguang, et al. (2013). An Empirical Study about Catering Theory of Dividends: The Proof from Chinese Stock Market. Journal of Industrial Engineering and Management, 7(2) : 506-517

Lumowa, David. (2015). Analisa Pengaruh Profitabilitas Terhadap Harga Saham Perusahaan Lq45 Di Bursa Efek Indonesia. Manado. Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi

Masum, Al Abdullah. (2014). Dividend Policy And Its Impact On Stock Price- A Study On Commercial Bank Listed In Dhaka Stock Exchange. Global Disclosure of Economics and Business, 3(1) : 2305-9168

Mahaputra, I Ketut Adi. 2016. Likuiditas dan Leverage Sebagai Prediktor Profitabilitas Terhadap Harga Saham Di Perusahaan Textile And Garment. E-Jurnal Manajemen Unud, 5(12) : 7607-7637

Onsomu N Zipporah and. Onchiri O Mosley. (2012). The Effect of Dividend Policy on Stock Price Volatility: A Kenyan Perspective. The International Journal Of Business & Management, 1(1) : 2321 – 8916

Ozturk Hakkı and Yılmaz Altıok Ayse. ( 2015). Leverage and Stock Returns: Evidence from Istanbul Stock Exchange. Department of Business Administration, Bahcesehir University, Cıragan Cad, (4)6 : 34353

Oyinlola, et al. (2014). The Impact of Dividen Policy on Stock Prices of Quoted Firms in Nigeria. International Journal of Economics, Commerce and Management, 2(9) : 2348-0386

Prasetyo, Andri. 2013. Pengaruh Leverage dan Profitabilitas Terhadap Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2009-2011. Universitas Maritim Raja Ali Haji Tanjungpinang

Prawira, Yudi Ismawan. 2014. Pengaruh Leverage, Likuiditas, Profitabilitas Dan Ukuran Perusahaan Terhadap Kebijakan Dividen (Studi pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013). Jurnal Administrasi Bisnis (JAB), 15(1) : 1-20

Putra, I Wayan Juniastina. 2016. Pengaruh Leverage dan Profitabilitas Terhadap Kebijakan Dividen dan Nilai Perusahaan. E-Jurnal Manajemen Unud, 5(12) : 2556-2566

Raghilia, 2014. Pengaruh Rasio Likuiditas Dan Rasio Profitabilitas Terhadap Harga Saham (Studi pada Perusahaan Indeks Lq45 Periode 2008-2012). Jurnal Administrasi Bisnis (JAB), 12(1) : 1-25

Riduwan dan Engkos Achmad Kuncoro. 2011. Cara Menggunakan dan Memakai Path Analysis (Analisis Jalur). Alfabeta : Bandung.

Salim, Joko. 2012. Jangan Coba-coba Main Saham Sebelum Baca Buku ini. Cetakan Pertama. Jakarta : Visimedia

Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi. Edisi empat. Yogyakarta : BPFE

Setyorini, dkk. 2016. Pengaruh Return On Asset (ROA), Return On Equity (ROE),Dan Earning Per Share (EPS) Terhadap Harga Saham Perusahaan Real Estate Di Bursa Efek Indonesia (Studi Kasus Pada 20 Perusahaan Periode 2011-2015). Journal Of Management, 2(2) : 1-23

Sugiyono. 2014. Metode Penelitian Bisnis (Pendekatan kuantitatif, kualitatif dan R&D). Bandung : Alfabeta

Susilawati, Karya Dwi Christine. Analisis Perbandingan Likuiditas, Solvabilitas dan Profitabilitas Terhadap Harga Saham Pada Perusahaan LQ45. Jurnal Akuntansi, 4(2) : 165-174

Sumantri, Putu Adhy dan Candraningrat Ica Rika. 2014. Pengaruh Profitabilitas, Firm Size, Likuiditas dan Leverage Terhadap Kebijakan Dividen di BEI. E-Jurnal Manajemen Unud, 3(8) : 2889-2901

Singgih, Santoso. 2004. Buku Latihan SPSS Statistik non Parametrik. Jakarta : PT. Elex Media Komputindo

Silaban, Prawira Dame. 2016. Pengaruh Profitabilitas, Struktur Kepemilikan, Pertumbuhan Perusahaan Dan Efektivitas Usaha Terhadap Kebijakan

Dividen Pada Perusahaan Manufaktur. E-Jurnal Manajemen Unud, 5(2) : 1251-1281

Solimun, M.S. 2002. Structural Equation Modeling (SEM). Lisrel dan Amos. Malang : Universitas Negeri Malang

Tandelilin, Eduardus. 2010. Portofolio dan Investasi. Edisi pertama. Yogyakarta : BPFE

Troudi, Al, Wasfi and Milhem, Maysa'a. (2013). Cash dividends, retained earnings and stock prices: Evidence from Jordan. Interdisciplinary Journal of Contemporary Research in Business copy right 2013 Institute of Interdisciplinary Business Research 585 april 2013, 4(12) : 1-30

Utama, Made Suyana. 2012. Aplikasi Analisis Kuantitatif. Edisi keenam. Denpasar : Fakultas Ekonomi Universitas Udayana

Van Horne, et al. 2005. Prinsip-prinsip Manajemen Keuangan. Buku 1. Edisi 12. Jakarta : Salemba Empat

Wiagustini, Ni Luh Putu. 2014. Manajemen Keuangan. Denpasar : Udayana University Press

Wiksuana, dkk. 2001. Manajemen Keuangan. Denpasar : UPT. Penerbit Universitas Udayana

Widoatmodjo, Sawidji. 2012. Cara Cepat Memulai Investasi Saham Panduan Bagi Pemula. Jakarta : Elex Media Komputindo

Wingsih, Yuliya. 2013. Analisis Pengaruh Likuiditas, Profitabilitas, Dan Solvabilitas Terhadap Return Saham Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2008 sampai 2012. Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro

Zulkarnain, Iskandar. 2013. Spesifikasi Model Regresi Pengaruh Rasio Hutang, Pembayaran Dividen, dan Profitabilitas terhadap Harga Saham - saham IDX 30 Di Indonesia. Forum Bisnis Dan Kewirausahaan. Jurnal Ilmiah STIE MDP, 2(9) : 23-55

846

Discussion and feedback