KINERJA KEUANGAN YANG MEMBEDAKAN FINANCIAL PERFORMANCE OF DIFFERE FINANCIAL PERFORMANCE OF DIFFERENT SHORT HIGHLIGHTS IN MANUFACTURING COMPANY IN INDONESIA STOCK EXCHANGE

on

E-Jurnal Manajemen Unud, Vol. 6, No. 12, 2017: 6845-6879

ISSN : 2302-8912

KINERJA KEUANGAN YANG MEMBEDAKAN TINGGI RENDAHNYA HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

I Komang Arik Suartama1

I Ketut Mustanda2

1,2 Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia Email: ariksuartama@yahoo.co.id

ABSTRAK

Tujuan penelitian ini adalah untuk menguji rasio-rasio keuangan (Current Ratio, Debt to Equity Ratio, Total Assets Turn Over, Return On Assets, dan Dividen Payout Ratio) yang mampu membedakan kelompok harga saham tinggi dan kelompok harga saham rendah. Penelitian ini dilakukan di perusahaan manufaktur yang terdaftar di BEI. Populasi dalam penelitian ini sebanyak 144 perusahaan manufaktur. Sampel diambil dengan menggunakan teknik purposive sampling, dimana perusahaan manufaktur yang memiliki laba positif dan membagikan dividen sebagai sampel penelitian yang berjumlah 47 perusahaan. Teknik analisis yang digunakan adalah analisis Z-Score dan analisis diskriminan. Berdasarkan hasil analisis ditemukan bahwa rasio-rasio keuangan (Current Ratio, Debt to Equity Ratio, Total Assets Turn Over, Return On Assets, dan Dividen Payout Ratio) dapat membedakan kelompok harga saham tinggi dan kelompok harga saham rendah pada perusahaan manufaktur. Total Assets Turn Over adalah rasio keuangan yang mendominasi dalam penentuan kelompok tingkat harga saham tinggi dan harga saham rendah.

Kata kunci : kinerja keuangan, harga saham, Z-Score

ABSTRACT

The purpose of this research is to examine the financial ratio (Current Ratio, Debt to Equity Ratio, Total Turn Over Assets, Return On Assets, and the Dividend Payout Ratio) which is able to distinguish the group share price high and low stock price group. This research was done at the manufacturing companies listed on the BEI. The population in this research as much as 144 manufacturing company. Samples taken by using purposive sampling technique, where the manufacturing company has profit a positive and distribute dividends as a sample of 47 research company. Analytical techniques used are analysis of Z-Score and discriminant analysis. Based on the results of the analysis it was found that the ratio-financial ratio (Current Ratio, Debt to Equity Ratio, Total Turn Over Assets, Return On Assets, and the dividend Payout Ratio) can distinguish groups of high stock prices and low stock prices on manufacturing companies. Total Assets Turn Over is a financial ratio that dominates in the determination of group level stock prices higher and stock prices lower.

Keywords: financial performance, stock prices, Z-Score

PENDAHULUAN

Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan, jika harga saham suatu perusahaan selalu mengalami kenaikan, maka investor atau calon investor menilai bahwa perusahaan berhasil dalam mengelola usahanya. Harga saham dapat dicerminkan dari kinerja perusahaan. Investor dapat menggunakan analisis rasio untuk menilai kinerja perusahaan.

Kasmir (2012) menyatakan bahwa terdapat lima rasio keuangan yaitu rasio likuiditas, rasio solvabilitas, rasio aktivitas, rasio profitabilitas, dan rasio pasar. Peneliti menggunakan lima rasio yaitu Current Ratio (CR) sebagai alat ukur rasio likuiditas, Debt to Equity Ratio (DER) sebagai alat ukur rasio solvabilitas, Total Assets Turn Over (TATO) sebagai alat ukur rasio aktivitas , Return On Asset (ROA) sebagai alat ukur rasio profitabilitas, serta Dividen Payout Rati (DPR) sebagai alat ukur rasio pasar.

Current Ratio adalah salah satu rasio likuiditas yang digunakan untuk mengungkapkan jaminan keamanan perusahaan terhadap kreditor jangka pendek. Jika perbandingan utang lancar melebihi aktiva lancar, maka perusahaan dikatakan mengalami kesulitan melunasi utang jangka pendeknya. Dilihat dari segi likuiditas, nilai Current Ratio tinggi akan berdampak tingginya harga saham. Saat kondisi tertentu nilai Current Ratio tinggi belum tentu baik, karena sedikitnya aktivitas perusahaan atau banyak menganggurnya dana perusahaan akan menyebabkan laba perusahaan berkurang dan berdampak menurunnya harga saham. Ini diperkuat oleh penelitian Iskandar (2016) menyatakan bahwa Current Ratio berpengaruh positif terhadap harga saham. Pardiman (2014)

menyatakan bahwa Current Ratio berpengaruh positif terhadap harga saham. Kusumadewi (2014) menyatakan bahwa Current Ratio tidak berpengaruh terhadap harga saham perusahaan manufaktur di Bursa Efek Indonesia.

Debt to Equity Ratio adalah perbandingan antara hutang yang dimiliki perusahaan dan total ekuitasnya. DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian dari modal sendiri yang digunakan untuk membayar hutang. Dharmastuti (2004) menyatakan bahwa nilai DER yang tinggi akan menyebabkan harga saham menjadi rendah karena laba yang diperoleh perusahaan tidak akan dibagikan, tetapi perusahaan menggunakan laba tersebut untuk membayar utang perusahaan. Sebaliknya nilai DER yang rendah akan menyebabkan harga saham menjadi tinggi. Ini diperkuat dengan penelitian yang dilakukan Saleh (2012) menunjukkan bahwa Debt to Equity Ratio (DER) berpengaruh negatif terhadap harga saham. Namun penelitian yang dilakukan Rakasetya (2013) dan Choirani (2013) menyatakan DER memiliki pengaruh positif terhadap harga saham.

Total Assets Turn Over merupakan perbandingan antara penjualan dengan total aktiva suatu perusahaan, rasio ini menggambarkan kecepatan perputarannya total aktiva dalam satu periode tertentu. Semakin besar TATO semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar meraih laba dan menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan, sehingga mengakibatkan harga saham tinggi. Sebaliknya TATO yang rendah akan berdampak menurunya efisiensi penggunaan keseluruhan aktiva dalam menghasilkan penjualan, sehingga

mengakibatkan harga saham rendah. Selfiamaidar (2014) menyatakan bahwa Total Assets Turn Over berpengaruh secara positif signifikan terhadap harga saham. Hasil yang berbeda ditemukan oleh Zahroh (2016), yang menyatakan bahwa Total Assets Turn Over tidak berpengaruh terhadap harga saham perusahaan real estate yang go public di Bursa Efek Indonesia.

Return On Assets (ROA) merupakan rasio untuk mengukur kemampuan manajemen dalam mengelola asetnya untuk menghasilkan income dari pengelolaan asset (Kasmir, 2012). Semakin besar ROA yang diperoleh, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset dan mengakibatkan harga saham perusahaan tinggi. Sebaliknya apabila nilai ROA yang diperoleh kecil, semakin rendah tingkat keuntungan yang dicapai perusahaan dan berdampak rendahnya harga saham. Osman Issah (2015) menyatakan bahwa ROA berpengaruh positif terhadap harga saham lembaga keuangan perbankan di Bursa Efek Ghana (GSE). Hasil yang berbeda ditemukan oleh Machfiro and Sukoharsono (2013), yang menemukan bahwa ROA tidak berpengaruh terhadap harga saham pada perusahaan Food and Beverage di Bursa Efek Indonesia periode 2008-2011.

Dividen Payout Ratio (DPR) adalah rasio antara dividen yang dibayarkan sebuah perusahaan (dalam satu tahun buku) dibagi dengan keuntungan bersih perusahaan (net income) pada tahun buku tersebut. Dividend Payout Ratio menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan. Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk

pembayaran dividen. Semakin tingginya DPR akan menguntungkan para investor tetapi dari pihak perusahaan akan memperlemah internal finansial karena memperkecil laba ditahan. Tetapi sebaliknya, DPR semakin kecil akan merugikan para pemegang saham (investor) tetapi internal perusahaan semakin kuat. Yulianti (2015) menyatakan bahwa Dividend Payout Ratio (DPR) mempunyai pengaruh yang signifikan terhadap harga saham pada perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2014. Hasil yang berbeda ditemukan oleh Yahya (2014), yang menyatakan bahwa Dividend Payout Ratio tidak berpengaruh terhadap harga saham.

Akhir-akhir ini banyak investor yang tertarik berinvestasi saham diperusahaan manufaktur. Hal ini dibuktikan dalam website Manufakturindo bahwa terjadi pertumbuhan pada industri manufaktur. Kenaikan sebesar 4,91% terjadi pada tahun 2014 dan sebesar 5,71% pada tahun 2015. Pertumbuhan inilah yang menyebabkan peneliti ingin melakukan penelitian pada perusahaan manufaktur terkait dengan rasio keuangan yang dapat membedakan tingkat harga saham tinggi dan tingkat harga saham rendah.

Penelitian ini menggunakan analisis diskriminan untuk untuk memprediksi tinggi rendahnya harga saham. Penelitian sebelumnya yang menguji kinerja keuangan dengan analisis diskriminan adalah penelitian Ruwantini (2000). Hasil penelitian Ruwantini (2000) akan peneliti gunakan sebagai pembanding dalam penelitian ini.

Berdasarkan adanya perbedaan hasil penelitian dengan teori dan perbedaan hasil penelitian sebelumnya, maka perlu diteliti kembali perbedaan kinerja

keuangan berupa rasio keuangan (CR, DER, TATO, ROA, dan DPR) terhadap tinggi rendahnya harga saham dan dapat digunakan untuk memprediksi tinggi rendahnya harga saham. Peneliti bertujuan untuk mengetahui serta menganalisis rasio-rasio keuangan (CR, DER, TATO, ROA dan DPR) yang mampu membedakan kelompok harga saham tinggi dan kelompok harga saham rendah dan mengetahui rasio-rasio keuangan yang dominan membedakan kelompok harga saham tinggi dan kelompok harga saham rendah.

Hipotesis penelitian ini dinyatakan sebagai berikut:

H1 : Rasio-rasio keuangan (CR, DER, TATO, ROA dan DPR) dapat membedakan kelompok harga saham tinggi dan kelompok harga saham rendah.

H2 : Rasio Total Assets Turn Over dominan membedakan kelompok harga saham tinggi dan kelompok harga saham rendah.

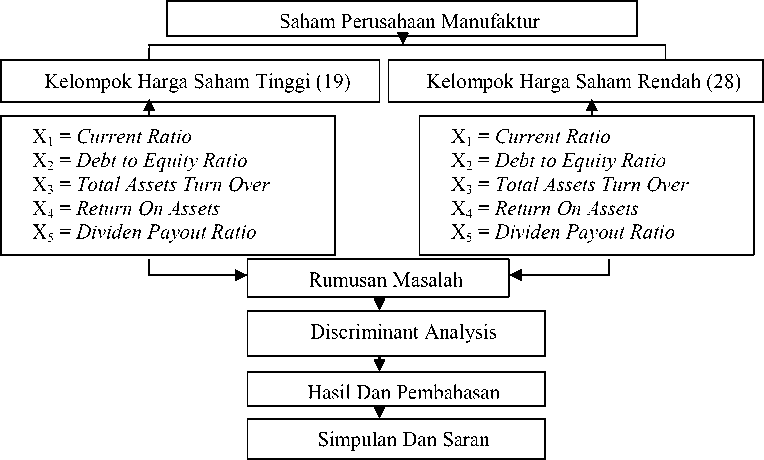

Berikut ini gambar model konseptual penelitian.

Gambar 1. Model Konseptual (Conceptual Framework)

METODE PENELITIAN

Peneliti ingin mengetahui apakah terdapat perbedaan kinerja keuangan berupa rasio keuangan (CR, DER, TATO, ROA dan DPR) terhadap tinggi rendahnya harga saham serta variabel-variabel rasio keuangan manakah yang dapat membedakan tinggi rendahnya harga saham. Harga saham perusahaan manufaktur merupakan objek dalam penelitian ini.

Harga saham digunakan sebagai variabel dependen (Y) sedangkan ada lima variabel independen (X) yaitu : CR, DER, TATO, ROA dan DPR. Harga saham dihitung dengan menjumlahkan harga saham penutupan setiap bulan tahun 2015 kemudian dibagi 12. Rumus dari lima variabel independen (X) sebagai berikut:

DPR=

DPS

(5)

|

CR= |

Current Assets Current Liabilities |

|

DER= |

Total Debt … ……………………………………(2) Total Equity |

|

TATO= |

Penjualan Total Aktiva |

|

ROA= |

Laba Bersih …… …………………………….……(4) Total Aktiva |

EPS

Peneliti menggunakan data kuantitatif berupa laporan keuangan tahunan perusahaan manufaktur tahun 2015. Data dikumpulkan dari situs Indonesia Stock, situs yahoo finance serta www.sahamok.com. Populasi penelitian sebanyak 144 perusahaan manufaktur di BEI pada tahun 2015 (www.sahamok.com). Sampel ditentukan dengan purposive sampling serta kriteria yang dipergunakan adalah perusahaan manufaktur yang memiliki laba positif dan membagikan dividen pada tahun 2015. Sehingga jumlah sampel dalam penelitian ini adalah 47 perusahaan.

Data dikumpulkan dari situs Indonesia Stock serta dari situs yahoo finance. Metode analisis yang digunakan yaitu metode Altman Z-Score dan analisis diskriminan. Berikut ini tahapan metode Altman Z-Score yaitu: Menghitung rasio keuangan

Variabel tersebut terdiri dari:

X1 = Current Ratio (CR)

X2 = Debt to Equity Ratio (DER)

X3 = Total Assets Turn Over (TATO)

X4 = Return On Asset ( ROA)

X5 = Dividen Payout Ratio (DPR)

Dimana :

X1 = Current Assets / Current Liabilities

X2 = Total Debt / Total Equity

X3 = Penjualan / Total Aktiva

X4 = Laba Bersih / Total Aktiva

X5 = DPS / EPS

Z-Score dapat dihitung dengan cara sebagai berikut :

Z-Score = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5 (S.Munawir, 2002)

Setelah diperoleh Z-score, dari hasil tersebut dihitung rata-rata Z-Score sejumlah sampel yang diambil, kemudian diklasifikasikan berdasarkan Z-score diatas rata-rata sampel dan Z-score dibawah rata-rata sampel. Menghitung rata-rata harga saham penutupan perbulan selama satu tahun periode 2015. Dengan demikian akan diperoleh satu set harga saham. Dari hasil tersebut, dihitung rata-rata harga saham sejumlah sampel yang diambil, kemudian diklasifikasikan berdasarkan harga saham diatas rata-rata sampel dan harga saham dibawah rata-rata sampel. Dari hasil no 2 dan 3 dibuat crosstabs seperti dibawah ini:

Harga Saham Z-score Total

Z1 Z2

P1 P2 Total

Keterangan:

-

P1= Harga saham dibawah rata-rata sampel

-

P2= Harga saham diatas rata-rata sampel

-

Z1= Z-score dibawah rata-rata sampel

-

Z2= Z-score diatas rata-rata sampel

Interpretasi hasil Z-Score. Hal ini ditentukan dengan batas Z-score dibawah rata-rata diindikasikan harga saham rendah dan Z-score diatas rata-rata diindikasikan harga saham tinggi. Membuat index peringkat/ rangking sesuai nilai Z-score dan melakukan analisis diskriminan.

HASIL DAN PEMBAHASAN

|

Tabel 1. Rasio-Rasio Keuangan Perusahaan Manufaktur Tahun 2015 | |

|

N o |

Nama Perusahaan CR DER TATO ROA DPR |

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 |

Indocement Tunggal Prakasa Tbk 4.89 0.01 0.64 0.15 1.14 Semen Baturaja Tbk 7.57 0.11 0.45 0.11 0.23 Holcim Indonesia Tbk 0.65 0.71 0.53 0.01 1.35 Semen Indonesia (Persero) Tbk 0.11 0.15 0.71 0.12 0.49 Wijaya Karya Beton Tbk 1.37 0.49 0.63 0.05 0.59 Asahimas Flat Glass Tbk 0.21 0.26 0.10 0.08 0.10 Arwana Citramulia Tbk 1.02 0.60 0.90 0.05 1.26 Surya Toto Indonesia Tbk 2.41 0.64 0.93 0.12 0.43 Betonjaya Manunggal Tbk 4.36 0.23 0.37 0.03 0.57 Indal Aluminium Industry Tbk 0.01 0.05 1.04 0.02 0.39 Lion Metal Works Tbk 3.80 0.41 0.61 0.08 4.55 Lionmesh Prima Tbk 8.09 0.19 1.31 0.01 5.00 Duta Pertiwi Nusantara Tbk 0.13 0.14 0.43 0.04 0.45 Ekadharma International Tbk 3.99 0.33 1.36 0.12 0.13 Trias Sentosa Tbk 1.31 0.72 0.73 0.08 0.56 Charoen Pokphand Indonesia Tbk 6.37 0.97 1.00 0.08 0.16 Indah Kiat Pulp & Paper Tbk 1.40 1.68 0.40 0.03 0.05 Pabrik Kertas Tjiwi Kimia Tbk 1.55 1.81 0.40 0.00 1.43 Astra International Tbk 1.40 0.90 0.75 0.06 0.61 Astra Otoparts Tbk 1.30 0.40 0.82 0.02 0.88 Indospring Tbk 2.23 0.33 0.65 0.10 0.55 Selamat Sempurna Tbk 2.39 0.54 1.26 0.21 0.40 Pan Brothers Tbk 3.59 1.05 0.95 0.02 0.06 Ricky Putra Globalindo Tbk 1.19 1.99 0.93 0.01 0.23 Sri Rejeki Isman Tbk 4.81 1.83 0.81 0.13 1.35 Trisula International Tbk 1.89 0.75 1.50 0.07 0.44 Sepatu Bata Tbk 2.47 0.45 1.29 0.16 0.06 Sumi Indo Kabel Tbk 5.14 0.24 1.70 0.03 0.29 KMI Wire & Cable Tbk 2.85 0.51 1.72 0.07 0.14 Supreme Cable Manufacturing Tbk 1.68 0.92 1.99 0.08 0.26 Delta Djakarta Tbk 6.42 0.22 0.67 0.18 25.21 Indofood CBP Sukses Makmur Tbk 2.33 0.62 1.20 0.11 0.43 Indofood Sukses Makmur Tbk 1.71 1.13 0.70 0.04 0.65 Multi Bintang Indonesia Tbk 0.58 1.74 1.28 0.24 0.58 Mayora Indah Tbk 2.37 1.18 1.31 0.11 0.12 Nippon Indosari Corpindo Tbk 2.05 1.28 0.80 0.10 0.10 Gudang Garam Tbk 1.77 0.67 1.11 0.10 0.24 H.M. Sampoerna Tbk 0.16 - 2.34 0.27 1.20 Wismilak Inti Makmur Tbk 2.90 0.42 1.37 0.09 0.22 Darya Varia Laboratoria Tbk 3.52 0.41 0.95 0.07 0.72 Kimia Farma Tbk 1.92 0.67 1.50 7.61 0.18 Kalbe Farma Tbk 3.69 0.04 1.31 0.14 0.44 Merck Indonesia Tbk 3.65 0.35 1.53 0.22 3.98 |

|

44 |

Industri Jamu dan Farmasi Sido 9.30 0.10 0.79 0.15 0.82 Muncul Tbk |

|

45 46 47 |

Tempo Scan Pacific Tbk 2.53 0.44 1.30 0.13 0.55 Unilever Indonesia Tbk 0.65 2.25 2.32 0.39 0.99 Chitose International Tbk 0.03 0.00 0.82 0.08 0.30 |

Sumber: Data diolah, 2017

Tabel 2.

Analisis Deskriptive

|

N Minimum Maximum |

Std. Mean Deviation |

|

CR 47 ,01 9,30 DER 47 ,00 2,25 TATO 47 ,10 2,34 ROA 47 ,00 7,61 DPR 47 ,05 25,21 Valid N (listwise) 47 |

26,755 219,601 ,6576 ,57729 10,259 , 49247 ,2592 109,812 12,952 371,828 |

Sumber: Output SPSS, 2017

Interpretasi dari Tabel 2 sebagai berikut ini: Indal Aluminium Industry Tbk. memiliki nilai Current Ratio minimum sebesar 0,01 dan Industri Jamu dan Farmasi Sido Muncul Tbk memiliki nilai Current Ratio maksimum sebesar 9,30. Secara keseluruhan diperoleh rata-rata sebesar 2,6755 dan standar deviasi variabel sebesar 2,19601.

Chitose International Tbk. memiliki nilai Debt to Equity Ratio minimum sebesar 0,00 dan Unilever Indonesia Tbk. memiliki nilai Debt to Equity Ratio maksimum sebesar 2,25. Rata-rata keseluruhan sebesar 0,6576 dan standar deviasi variabel sebesar 0,57729.

Asahimas Flat Glass Tbk. memiliki nilai Total Assets Turn Over minimum sebesar 0,10 dan Selamat Sempurna Tbk. memiliki nilai Total Assets Turn Over maksimum sebesar 2,34. Secara keseluruhan diperoleh rata-rata sebesar 1,0259 dan standar deviasi variabel sebesar 0,49247.

Pabrik Kertas Tjiwi Kimia Tbk memiliki nilai minimum Return On Assets sebesar 0,00 dan nilai maksimum sebesar 7,61 pada Kimia Farma Tbk. Secara keseluruhan diperoleh rata-rata sebesar 0,2592 dan standar deviasi variabel sebesar 1,09812.

Indah Kiat Pulp & Paper Tbk memiliki nilai minimum Dividen Payout Ratio sebesar 0,05 dan Delta Djakarta Tbk. Memiliki nilai maksimum Dividen Payout Ratio sebesar 25,21. Secara keseluruhan diperoleh rata-rata sebesar 1,2952 dan standar deviasi variabel sebesar 3,718.

Hasil Analisis Model Altman Z-Score

Berdasarkan hasil Z-score terdapat 28 perusahaan manufaktur yang nilai Z-score berada di bawah rata-rata dan 19 perusahaan manufaktur yang berada diatas rata-rata nilai Z-score. Berikut ini perhitungan Z-Score.

Indocement Tunggal Prakasa Tbk

-

1,2 (4,89) + 1,4 (0,01) + 3,3 (0,64) + 0,6 (0,15) + 1,0 (1,14) = 9,23

Semen Baturaja Tbk

-

1,2 (7,57) + 1,4 (0,11) + 3,3 (0,45) + 0,6 (0,11) + 1,0 (0,23) = 11,01

Holcim Indonesia Tbk

-

1,2 (0,65) + 1,4 (0,71) + 3,3 (0,53) + 0,6 (0,01) + 1,0 (1,35) = 4,88

Semen Indonesia (Persero) Tbk

-

1,2 (0,11) + 1,4 (0,15) + 3,3 (0,71) + 0,6 (0,12) + 1,0 (0,49) = 3,23

Wijaya Karya Beton Tbk

-

1,2 (1,37) + 1,4 (0,49) + 3,3 (0,63) + 0,6 (0,05) + 1,0 (0,59) = 5,05

Asahimas Flat Glass Tbk

-

1,2 (0,21) + 1,4 (0,26) + 3,3 (0,10) + 0,6 (0,08) + 1,0 (0,10) = 1,09

Arwana Citramulia Tbk

-

1,2 (1,02) + 1,4 (0,6) + 3,3 (0,90) + 0,6 (0,05) + 1,0 (1,26) = 6,34

Surya Toto Indonesia Tbk

-

1,2 (2,41) + 1,4 (0,64) + 3,3 (0,93) + 0,6 (0,12) + 1,0 (0,43) = 7,36

Betonjaya Manunggal Tbk

-

1,2 (4,36) + 1,4 (0,23) + 3,3 (0,37) + 0,6 (0,03) + 1,0 (0,57) = 7,36

Indal Aluminium Industry Tbk

-

1,2 (0,01) + 1,4 (0,05) + 3,3 (1,04) + 0,6 (0,02) + 1,0 (0,39) = 3,91

Lion Metal Works Tbk

-

1,2 (3,8) + 1,4 (0,41) + 3,3 (0,61) + 0,6 (0,08) + 1,0 (4,55) = 11,74

Lionmesh Prima Tbk

-

1,2 (8,09) + 1,4 (0,19) + 3,3 (1,31) + 0,6 (0,01) + 1,0 (5,00) = 19,29

Duta Pertiwi Nusantara Tbk

-

1,2 (0,13) + 1,4 (0,14) + 3,3 (0,43) + 0,6 (0,04) + 1,0 (0,45) = 2,25

Ekadharma International Tbk

-

1,2 (3,99) + 1,4 (0,33) + 3,3 (1,36) + 0,6 (0,12) + 1,0 (0,13) = 9,96

Trias Sentosa Tbk

-

1,2 (1,31) + 1,4 (0,72) + 3,3 (0,73) + 0,6 (0,08) + 1,0 (0,56) = 5,59

Charoen Pokphand Indonesia Tbk

-

1,2 (6,37) + 1,4 (0,97) + 3,3 (1,00) + 0,6 (0,08) + 1,0 (0,16) = 12,5

Indah Kiat Pulp & Paper Tbk

-

1,2 (1,40) + 1,4 (1,68) + 3,3 (0,40) + 0,6 (0,03) + 1,0 (0,05) = 5,43

Pabrik Kertas Tjiwi Kimia Tbk

-

1,2 (1,55) + 1,4 (1,81) + 3,3 (0,40) + 0,6 (0,00) + 1,0 (1,43) = 7,13

Astra International Tbk

-

1,2 (1,40) + 1,4 (0,90) + 3,3 (0,75) + 0,6 (0,06) + 1,0 (0,61) = 6,06

Astra Otoparts Tbk

-

1,2 (1,30) + 1,4 (0,40) + 3,3 (0,82) + 0,6 (0,02) + 1,0 (0,88) = 5,71

Indospring Tbk

-

1,2 (2,23) + 1,4 (0,33) + 3,3 (0,65) + 0,6 (0,10) + 1,0 (0,55) = 5,89

Selamat Sempurna Tbk

-

1,2 (2,39) + 1,4 (0,54) + 3,3 (1,26) + 0,6 (0,21) + 1,0 (0,40) = 8,32

Pan Brothers Tbk

-

1,2 (3,59) + 1,4 (1,05) + 3,3 (0,95) + 0,6 (0,02) + 1,0 (0,06) = 8,97

Ricky Putra Globalindo Tbk

-

1,2 (1,19) + 1,4 (1,99) + 3,3 (0,93) + 0,6 (0,01) + 1,0 (0,23) = 7,51

Sri Rejeki Isman Tbk

-

1,2 (4,81) + 1,4 (1,83) + 3,3 (0,81) + 0,6 (0,13) + 1,0 (1,35) = 12,42

Trisula International Tbk

-

1,2 (1,89) + 1,4 (0,75) + 3,3 (1,50) + 0,6 (0,07) + 1,0 (0,44) = 8,73

Sepatu Bata Tbk

-

1,2 (2,47) + 1,4 (0,45) + 3,3 (1,29) + 0,6 (0,16) + 1,0 (0,06) = 8,02

Sumi Indo Kabel Tbk

-

1,2 (5,14) + 1,4 (0,24) + 3,3 (1,70) + 0,6 (0,03) + 1,0 (0,29) = 12,44

KMI Wire & Cable Tbk

-

1,2 (2,85) + 1,4 (0,51) + 3,3 (1,72) + 0,6 (0,07) + 1,0 (0,14) = 9,98

Supreme Cable Manufacturing Corporation Tbk

-

1,2 (1,68) + 1,4 (0,92) + 3,3 (1,99) + 0,6 (0,08) + 1,0 (0,26) = 10,19

Delta Djakarta Tbk

-

1,2 (6,42) + 1,4 (0,22) + 3,3 (0,67) + 0,6 (0,18) + 1,0 (25,21) = 35,55

Indofood CBP Sukses Makmur Tbk

-

1,2 (2,33) + 1,4 (0,62) + 3,3 (1,20) + 0,6 (0,11) + 1,0 (0,43) = 8,10

Indofood Sukses Makmur Tbk

-

1,2 (1,71) + 1,4 (1,13) + 3,3 (0,70) + 0,6 (0,04) + 1,0 (0,65) = 6,61

Multi Bintang Indonesia Tbk

-

1,2 (0,58) + 1,4 (1,74) + 3,3 (1,28) + 0,6 (0,24) + 1,0 (0,58) = 8,09

Mayora Indah Tbk

-

1,2 (2,37) + 1,4 (1,18) + 3,3 (1,31) + 0,6 (0,11) + 1,0 (0,12) = 8,99

Nippon Indosari Corpindo Tbk

-

1,2 (2,05) + 1,4 (1,28) + 3,3 (0,80) + 0,6 (0,1) + 1,0 (0,10) = 7,07

Gudang Garam Tbk

-

1,2 (1,77) + 1,4 (0,67) + 3,3 (1,11) + 0,6 (0,1) + 1,0 (0,24) = 7,02

H.M. Sampoerna Tbk

-

1,2 (0,16) + 1,4 (0) + 3,3 (2,34) + 0,6 (0,27) + 1,0 (1,20) = 9,29

Wismilak Inti Makmur Tbk

-

1,2 (2,90) + 1,4 (0,42) + 3,3 (1,37) + 0,6 (0,09) + 1,0 (0,22) = 8,86

Darya Varia Laboratoria Tbk

-

1,2 (3,52) + 1,4 (0,41) + 3,3 (0,95) + 0,6 (0,07) + 1,0 (0,72) = 8,69

Kimia Farma Tbk

-

1,2 (1,92) + 1,4 (0,67) + 3,3 (1,50) + 0,6 (7,61) + 1,0 (0,18) = 12,94

Kalbe Farma Tbk

-

1,2 (3,69) + 1,4 (0,04) + 3,3 (1,31) + 0,6 (0,14) + 1,0 (0,44) = 9,32

Merck Indonesia Tbk

-

1,2 (3,65) + 1,4 (0,35) + 3,3 (1,53) + 0,6 (0,22) + 1,0 (3,98) = 14,04

Industri Jamu dan Farmasi Sido Muncul Tbk

-

1,2 (9,30) + 1,4 (0,10) + 3,3 (0,79) + 0,6 (0,15) + 1,0 (0,82) = 14,83

Tempo Scan Pacific Tbk

-

1,2 (2,53) + 1,4 (0,44) + 3,3 (1,30) + 0,6 (0,13) + 1,0 (0,55) = 8,58

Unilever Indonesia Tbk

-

1,2 (0,65) + 1,4 (2,25) + 3,3 (2,32) + 0,6 (0,39) + 1,0 (0,99) = 12,81

Chitose International Tbk

-

1,2 (0,03) + 1,4 (0,00) + 3,3 (0,82) + 0,6 (0,08) + 1,0 (0,30) = 3,11

Berikut ini rangkuman hasil penelitian berupa crosstabulation harga saham dengan Z-score.

Tabel 3.

Rangkuman Crosstabulation Harga Saham Dengan Z-Score

|

Harga Saham |

Z-score |

Total | |

|

Z1 |

Z2 | ||

|

P1 |

26 |

15 |

41 |

|

P2 |

2 |

4 |

6 |

|

Total |

28 |

19 |

47 |

Sumber: Hasil Perhitungan Z-Score, 2017

Keterangan:

-

P1 = Harga saham dibawah rata-rata sampel

P2 = Harga saham diatas rata-rata sampel

Z1 = Z-score dibawah rata-rata sampel

Z2 = Z-score diatas rata-rata sampel

Rata-rata harga saham dari perusahaan sampel = Rp 10.833

Rata-rata Z-score dari perusahaan sampel = 8,97

Melihat rangkuman crosstabulation harga saham dengan Z-Score dapat dijelaskan bahwa perusahaan yang memiliki harga saham dibawah rata-rata sampel dengan Z-score dibawah rata-rata sampel sebanyak dua puluh enam perusahaan manufaktur yaitu Holcim Indonesia Tbk, Wijaya Karya Beton Tbk, Asahimas Flat Glass Tbk, Arwana Citramulia Tbk, Surya Toto Indonesia Tbk, Betonjaya Manunggal Tbk, Indal Aluminium Industry Tbk, Duta Pertiwi Nusantara Tbk, Trias Sentosa Tbk, Indah Kiat Pulp & Paper Tbk, Pabrik Kertas Tjiwi Kimia Tbk, Astra International Tbk, Astra Otoparts Tbk, Indospring Tbk, Selamat Sempurna Tbk, Ricky Putra Globalindo Tbk, Trisula International Tbk, Sepatu Bata Tbk, Indofood CBP Sukses Makmur Tbk, Indofood Sukses Makmur Tbk, Multi Bintang Indonesia Tbk, Nippon Indosari Corpindo Tbk, Wismilak Inti Makmur Tbk, Darya Varia Laboratoria Tbk, Tempo Scan Pacific Tbk, dan Chitose International Tbk.

Perusahaan manufaktur yang memiliki harga saham dibawah rata-rata sampel dengan Z-score diatas rata-rata sampel sebanyak lima belas perusahaan manufaktur yaitu Semen Baturaja Tbk, Lion Metal Works Tbk, Lionmesh Prima Tbk, Ekadharma International Tbk, Charoen Pokphand Indonesia Tbk, Pan Brothers Tbk, Sri Rejeki Isman Tbk, Sumi Indo Kabel Tbk, KMI Wire & Cable Tbk, Supreme Cable Manufacturing Corporation Tbk, Mayora Indah Tbk, H.M. Sampoerna Tbk, Kimia Farma Tbk, Kalbe Farma Tbk, dan Industri Jamu dan Farmasi Sido Muncul Tbk.

Perusahaan manufaktur yang memiliki harga saham diatas rata-rata sampel dengan Z-score dibawah rata-rata sampel sebanyak dua perusahaan manufaktur yaitu Semen Indonesia (Persero) Tbk, dan Gudang Garam Tbk. Perusahaan manufaktur yang memiliki harga saham diatas rata-rata sampel dengan Z-score diatas rata-rata sampel sebanyak empat perusahaan manufaktur yaitu Indocement Tunggal Prakasa Tbk, Delta Djakarta Tbk, Merck Indonesia Tbk, dan Unilever Indonesia Tbk.

Berdasarkan harga saham dan nilai Z-Score, maka ada 28 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015 yang termasuk kelompok harga saham rendah dan 19 perusahaan manufaktur yang termasuk kelompok harga saham tinggi.

Hasil Analisis Diskriminan

Nilai Mean dan Standar Deviasi

Tabel 4.

Analisis Pengolahan Data

|

Unweighted Cases |

N |

Percent |

|

Valid |

47 |

100 |

|

Missing or out-of-range group codes |

0 |

0 |

|

At least one missing discriminating |

0 |

0 |

|

variable | ||

|

Excluded Both missing or out-of-range group | ||

|

codes and at least one missing |

0 |

0 |

|

discriminating variable | ||

|

Total |

0 |

0 |

|

Total |

47 |

100 |

Sumber: Output SPSS, 2017

Berdasarkan Tabel 4 analisis pengolahan data. Dari 47 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015 yang diteliti, ternyata sebanyak 19 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015 yang masuk pada kelompok harga saham tinggi dan

sebanyak 28 perusahaan manufaktur di Bursa Efek Indonesia tahun 2015 masuk pada kelompok harga saham rendah. Perbandingan rata-rata setiap variabel untuk kelompok harga saham tinggi dan kelompok harga saham rendah.

Tabel 5.

Nilai Mean dan Standar Deviasi

|

Tingkat Harga Mean Saham |

Valid N (listwise) Deviation Unweighted Weighted |

|

Rendah CR 1.6007 DER .6982 TATO .8536 ROA .0793 DPR .5225 Tinggi CR 4.2600 DER .5989 TATO 1.2795 ROA .5237 DPR 2.4342 Total CR 2.6757 DER .6581 TATO 1.0257 ROA .2589 DPR 1.2953 |

1.07525 28 28 .54622 28 28 .35114 28 28 .05799 28 28 .35587 28 28 2.47861 19 19 .63034 19 19 .56603 19 19 1.71841 19 19 5.73115 19 19 2.19607 47 47 .57708 47 47 .49232 47 47 1.09821 47 47 3.71839 47 47 |

Sumber: Output SPSS, 2017

Berdasarkan Tabel 5 dapat dijelaskan perbedaan rata-rata setiap variabel antara kelompok harga saham tinggi dengan kelompok harga saham rendah sebagai berikut: Current Ratio (CR) rata-rata skor untuk kelompok harga saham tinggi sebesar 4,2600 lebih tinggi dari rata-rata skor kelompok harga saham rendah sebesar 1,6007. Hal ini berarti kelompok harga saham tinggi cenderung diikuti dengan Current Ratio (CR) lebih tinggi dibandingkan dengan kelompok harga saham rendah.

DER rata-rata skor untuk kelompok harga saham tinggi sebesar 0,5989 lebih rendah dari rata-rata skor kelompok harga saham rendah sebesar 0,6982. Hal ini berarti kelompok harga saham tinggi cenderung diikuti dengan DER lebih rendah dibandingkan kelompok harga saham rendah.

Total Assets Turn Over (TATO) rata-rata skor untuk kelompok harga saham tinggi sebesar 1,2795 lebih tinggi dari rata-rata skor kelompok harga saham rendah sebesar 0,8536. Hal ini berarti kelompok harga saham tinggi cenderung diikuti dengan Total Assets Turn Over (TATO) lebih tinggi dibandingkan dengan kelompok harga saham rendah.

Return On Asset ( ROA) rata-rata skor untuk kelompok harga saham tinggi sebesar 0,5237 lebih tinggi dari rata-rata skor kelompok harga saham rendah sebesar 0,0793. Hal ini berarti kelompok harga saham tinggi cenderung diikuti dengan Return On Asset ( ROA) lebih tinggi dibandingkan dengan kelompok harga saham rendah.

Dividen Payout Ratio (DPR) rata-rata skor untuk kelompok harga saham tinggi sebesar 2,4342 lebih tinggi dari rata-rata skor kelompok harga saham rendah sebesar 0,5225. Hal ini berarti kelompok harga saham tinggi cenderung diikuti dengan Dividen Payout Ratio (DPR) lebih tinggi dibandingkan dengan kelompok harga saham rendah.

Selanjutnya untuk mengetahui variabel-variabel pembeda rasio-rasio keuangan terhadap kelompok harga saham tinggi dan kelompok harga saham rendah pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

tahun 2015, akan dilakukan pengujian secara stepwise, dengan tingkat signifikansi 5%.

Uji Kesamaan Antar Rata-Rata Grup

Untuk mengetahui kesamaan antar grup dua kelompok dicerminkan melalui nilai wilks’Lamda dan F test sebagai berikut:

Tabel 6.

Uji Kesamaan Antar Rata-Rata Grup

|

Wilks' Lambda |

F |

df1 |

df2 |

Sig. | |

|

CR |

.639 |

25.403 |

1 |

45 |

.000 |

|

DER |

.993 |

.330 |

1 |

45 |

.568 |

|

TATO |

.816 |

10.158 |

1 |

45 |

.003 |

|

ROA |

.960 |

1.889 |

1 |

45 |

.176 |

|

DPR |

.935 |

3.130 |

1 |

45 |

.084 |

Sumber: Output SPSS, 2017

Variabel pada Tabel 6 dapat dijelaskan sebagai berikut: Current Ratio (CR) mempunyai wilks’Lamda sebesar 0,639 dan F test sebesar 25,403 dengan signifikansi 0,000. Hal ini berarti variabel Current Ratio (CR) cenderung berbeda antar grup. Debt to Equity Ratio (DER) mempunyai wilks’Lamda sebesar 0,993 dan F test sebesar 0,330 dengan signifikansi 0,568. Hal ini berarti variabel Debt to Equity Ratio (DER) cenderung sama antar grup.

Total Assets Turn Over (TATO) mempunyai wilks’Lamda sebesar 0,816 dan F test sebesar 10,158 dengan signifikansi 0,003. Hal ini berarti variabel Total Assets Turn Over (TATO) cenderung berbeda antar grup. Return On Asset ( ROA) mempunyai wilks’Lamda sebesar 0,960 dan F test sebesar 1,889 dengan signifikansi 0,176. Hal ini berarti variabel Return On Asset ( ROA) cenderung sama antar grup. Dividen Payout Ratio (DPR) mempunyai wilks’Lamda sebesar

0,935 dan F test sebesar 3,130 dengan signifikansi 0,084. Hal ini berarti variabel Dividen Payout Ratio (DPR) cenderung sama antar grup.

Dari 5 variabel yang dianalisis hanya terdapat 2 variabel yang mempunyai angka signifikansi dibawah 0,05 yaitu Current Ratio (CR) dan Total Assets Turn Over (TATO). Hal ini berarti kelompok harga saham tinggi dan kelompok harga saham dibedakan oleh Current Ratio (CR) dan Total Assets Turn Over (TATO). Akan tetapi hal tersebut belum sepenuhnya benar, sehingga perlu dilakukan analisis lebih lanjut dengan tetap menyertakan seluruh variabel yang ada.

Eigenvalues

Besarnya angka canonical correlation yaitu 0,780, yang jika dikuadratkan menjadi 0,7802 = 0,6084. Hal ini berarti 60,84% variasi dari variabel CR, DER, TATO, ROA dan DPR dapat membedakan kelompok harga saham tinggi dan kelompok harga saham rendah perusahaan manufaktur.

Tabel 7. Eigenvalues

|

Function |

Eigenvalue |

% of Variance |

Cumulative % |

Canonical Correlation |

|

1 |

1.551a |

100.0 |

100.0 |

.780 |

a. First 1 canonical discriminant functions were used in the analysis. Sumber: Output SPSS, 2017

Nilai Wilks’Lambda

Pada Tabel 8 terlihat angka chi-square sebesar 39,800 dan signifikansi 0,000. Hal ini berarti secara simultan terdapat perbedaan yang signifikan antara kedua grup pada model diskriminan dengan variabel pembeda CR, DER, TATO, ROA, dan DPR. Jadi kelompok harga saham tinggi dan kelompok harga saham rendah memang berbeda secara nyata dapat dilihat di Tabel 8.

Tabel 8.

Wilks' Lambda

|

Test of Function(s) |

Wilks' Lambda |

Chisquare |

df |

Sig. |

|

1 |

.392 |

39.800 |

5 |

.000 |

Sumber: Output SPSS, 2017

Nilai Standardized Canonical Discriminant Function Coefficients

Berdasarkan pada Tabel 9 dapat diketahui bahwa penelitian ini tanpa konstanta sehingga cenderung menggunakan standardized canonical discriminant function coefficients, dengan menitikberatkan pada variabel-variabel yang mampu membedakan kelompok harga saham tinggi dan kelompok harga saham rendah. Berikut ini fungsi standardized canonical discriminant adalah sebagai berikut:

Zcu = 0,990X1 + 0,081X2 + 0,814X3 + 0,312X4 + 0,219X5

Dimana:

Zcu = Discriminan score

X1 = Current Ratio

X2 = Debt to Equity Ratio

X3 = Total Assets Turn Over

X4 = Return On Assets

X5 = Dividen Payout Ratio

Tabel 9.

Standardized Canonical Discriminant Function Coefficients

Function

1

|

CR |

.990 |

|

DER |

.081 |

|

TATO |

.814 |

|

ROA |

.312 |

|

DPR |

.219 |

Sumber: Output SPSS, 2017

Struktur Matrik

Struktur matrik menjelaskan variabel-variabel mana saja yang akan menjadi model analisis diskriminan dari keseluruhan variabel bebas yang ada, dengan struktur matrik dapat diinformasikan variabel mana saja yang masuk dalam analisis diskriminan dan variabel mana saja yang keluar dari analisis diskriminan.

Berdasarkan Tabel 11 dapat diketahui seluruh variabel dalam analisis diskriminan dengan masing-masing koefisiennya. Variabel bebas dengan tanda (a) dikanan atas menunjukkan variabel tersebut tidak dipakai dalam model diskriminan. Dengan demikian semua variabel bebas terbukti mampu membedakan kelompok harga saham tinggi dan kelompok harga saham rendah dengan koefisien masing-masing 0,603; 0,381; 0,212; 0,165 dan - 0,069.

Pihak manajemen dalam rangka meningkatkan nilai perusahaan melalui pencitraan nilai tambah perlu lebih memperhatikan kelima rasio yang mampu membedakan kelompok harga saham tinggi dan kelompok harga saham rendah.

Tabel 10.

Structure Matrix

Function

1

|

CR |

.603 |

|

TATO |

.381 |

|

DER |

.212 |

|

ROA |

.165 |

|

DPR |

-.069 |

Sumber: Output SPSS, 2017

Perhitungan Cutting Score

Dari Tabel grup statistic diperoleh bahwa jumlah perusahaan dengan kelompok harga saham tinggi adalah 19 perusahaan sedangkan perusahaan

dengan kelompok harga saham rendah adalah 28 perusahaan dengan demikian dikaitkan dengan angka group centroid

(28 x – 1,004) + (19 x1,479) = -28,11 + 28,11 = 0

Perhitungan Zcu (angka kritis):

Zcu= (19 x – 1,004) + (28 x 1,479) = 22,33= 0,475

19 28 47

Penggunaan angka Zcu (Diskriminating Z Score)

Angka skor kasus dibawah Zcu masuk ke group harga saham rendah (kode 1)

Angka skor kasus diatas Zcu masuk ke group harga saham tinggi (kode 2)

Pengklasifikasian Kelompok

Berdasarkan Tabel 12 dapat dilihat bahwa pada bagian original grouped cases correctly classified yaitu angka ketepatan sebesar 91,5%, maka model diskriminan yang terbentuk mempunyai tingkat validasi yang cukup tinggi namun terdapat penyimpangan sebesar 8,5% pada prediksi baik pada kelompok harga saham tinggi maupun pada kelompok harga saham rendah.

Penyimpangan sebesar 8,5% tersebut terjadi pada beberapa perusahaan manufaktur diantaranya Lion Metal Work Tbk., Trisula Internasional Tbk., Wismilak Inti Makmur Tbk., dan Tempo Scan Pacifik Tbk. Hasil survei di atas menunjukkan hasil keakuratan model diskriminan yang cukup tinggi.

Tabel 12.

Classification Resultsa

|

Tingkat Harga Saham |

Predicted Group Membership |

Total | ||

|

1.00 |

2.00 | |||

|

Original |

Count 1.00 |

25 |

3 |

28 |

|

2.00 |

1 |

18 |

19 | |

|

% 1.00 |

89.3 |

10.7 |

100.0 | |

|

2.00 |

5.3 |

94.7 |

100.0 | |

91.5% of original grouped cases correctly classified. Sumber: Output SPSS, 2017

Pembahasan

Hasil penelitian menunjukkan bahwa hipotesa pertama menyatakan bahwa rasio-rasio keuangan (CR, DER, TATO, ROA dan DPR) dapat membedakan kelompok harga saham tinggi dan kelompok harga saham rendah dapat diterima. Hal ini ditunjukkan oleh hasil pengujian statistik yang melihat nilai Wilk’s Lambda yang mencerminkan perbedaan yang nyata antar dua kelompok tersebut, dan angka Chi-square sebesar 39,800 dengan signifikansi sebesar 0,000 mengindikasikan bahwa secara simultan terdapat perbedaan yang signifikan antara kedua kelompok perusahaan. Dengan demikian variabel bebas berupa rasio-rasio keuangan (CR, DER, TATO, ROA dan DPR) telah tepat dipilih sebagai variabel pembeda kelompok harga saham tinggi perusahaan manufaktur dengan kelompok harga saham rendah perusahaan manufaktur.

Perusahaan dengan Current Ratio yang tinggi mengakibatkan tingginya harga saham, maka dapat dikatakan perusahaan memilki kinerja yang baik sehingga investor akan tertarik dan menanamkan modalnya pada perusahaan tersebut. Hasil penelitian ini diperkuat dengan penelitian Pardiman (2014) dan Iskandar (2016) yaitu Current Ratio berpengaruh positif terhadap harga saham.

Debt to Equity Ratio yang rendah akan menyebabkan laba yang diperoleh perusahaan menjadi tinggi, sehingga perusahaan tersebut tidak menggunakan laba untuk membayar utang perusahaan yang berakibat harga saham menjadi tinggi. Ini diperkuat dengan penelitian yang dilakukan Saleh (2012) menunjukkan bahwa Debt to Equity Ratio (DER) berpengaruh negatif terhadap harga saham.

Semakin besar TATO semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar meraih laba dan menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan, sehingga mengakibatkan harga saham tinggi. Hal ini diperkuat dengan penelitian Selfiamaidar (2014) yang menyatakan bahwa Total Assets Turn Over berpengaruh positif terhadap harga saham.

Semakin besar ROA yang diperoleh, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset dan mengakibatkan harga saham perusahaan tinggi. Ini diperkuat oleh penelitian Osman Issah (2015) dan Ursula Tamuntuan (2015) yang menyatakan bahwa ROA berpengaruh positif terhadap harga saham.

Nilai Dividend Payout Ratio yang tinggi dapat menguntungkan investor karena semakin kecil laba ditahan semakin besar jumlah laba yang dialokasikan untuk pembayaran dividen. Sehingga dapat menarik investor untuk menanamkan modalnya pada perusahaan tersebut. Hal ini diperkuatkan dengan penelitian Yulianti (2015) dan Hermanto (2015) yang menyatakan bahwa Dividend Payout Ratio berpengaruh positif terhadap harga saham.

Hipotesis kedua yang menyatakan bahwa rasio Total Assets Turn Over dominan membedakan kelompok harga saham tinggi dan kelompok harga saham rendah terbukti. Hal tersebut dapat dilihat dari hasil analisis diskriminan menunjukkan bahwa Total Assets Turn Over memiliki koefisien tertinggi yaitu 1,810 yang dapat dilihat pada Canonical Discriminant Function Coefficients.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan dapat disimpulkan sebagai berikut: rasio-rasio keuangan (CR, DER, TATO, ROA dan DPR) dapat membedakan kelompok harga saham tinggi dan kelompok harga saham rendah. Hal ini ditunjukkan oleh tabel Wilk’s Lambda dengan angka Chisquare sebesar 39,800 dengan signifikansi sebesar 0,000. Rasio Total Assets Turn Over dominan membedakan kelompok harga saham tinggi dan kelompok harga saham rendah.

Saran

Berdasarkan dengan simpulan penelitian yang telah diuraikan dapat disampaikan saran sebagai berikut: saran untuk perusahaan manufaktur, sebaiknya perusahaan selalu memelihara dan meningkatkan kinerja perusahaan (CR, DER, TATO, ROA dan DPR) secara lebih baik lagi, sehingga mampu menarik minat investor untuk ikut melakukan investasi dengan membeli saham dan harga sahamnya juga akan ikut naik. Kepada peneliti selanjutnya sebaiknya jumlah sampel dan periode penelitian yang digunakan ditambah sehingga menghasilkan informasi yang lebih baik.

REFERENSI

Abbasi. 2013. The Relationship Between Inflation, Price-Earnings Ratio (P/E) and Price Behavior of Stocks in Tehran Stock Exchange. International Research Journal of Management Sciences, 1(4):98-104.

Al Masum. 2014. Dividend Policy and Its Impact on Stock Price – A Study on Commercial Banks Listed in Dhaka Stock Exchange. Global Disclosure of Economics and Business, 3(1):9-17.

Ang, Robert.1997. Buku Pintar Pasar Modal Indonesia. Jakarta: Media Staff Indonesia.

Azis, Aswar. 2010. Analisis Kinerja Keuangan Model Altman (Model Z-Score) untuk Menilai Tingkat Kebangkrutan. Skripsi. Universitas Hasanuddin.

Brigham, Houston. 2012. Dasar-Dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Choirani, G.A., Darminto, dan Handayani, S.R. 2013. Pengaruh Variabel Fundamental Internal Terhadap Harga Saham (Studi pada Saham LQ-45 yang Listing di BEI Periode Tahun 2009-2011). Jurnal Administrasi Bisnis, 3(2):1–11.

Darmadji, T dan Fakhrudin M.H. 2006. Pasar Modal di Indonesia Pendekatan Tanya Jawab. Jakarta: Salemba Empat.

Deitiana. 2015. Influence Of Financial Ratio And Sales Growth On Dividend And Implication Of Stock Price On Manufactured Companies Listed On Indonesian Stock Exchange. International Journal of Economics, Commerce and Management, 3(11):604-623.

Dharmastuti. 2004. Analisis Pengaruh Faktor-Faktor Keuangan Terhadap Harga Saham Perusahaan Go Pulbik di BEJ. Jurnal Manajeman, 1(1):1-10.

Djarwanto. 2010. Pokok-Pokok Analisa Laporan Keuangan Edisi Kedua. Yogyakarta: BPFE Group.

Fahmi, Irham, dan Hadi. 2011. Teori Portofolio dan Analisis Investasi Edisi Kedua. Bandung: Alfabeta.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Universitas Diponegoro.

Handayani. 2016. Pengaruh Earning Per Share (EPS), Return On Equity (ROE), dan Price Earning Ratio (PER) Terhadap Harga Saham. (Studi Pada Perusahaan Telekomunikasi Yang Terdaftar di Bursa Efek Jakarta Periode Tahun 2010-2014). Jurnal Administrasi Bisnis, 41(1):100-107.

Harahap. 2011. Analisa Kritis atas Laporan Keuangan Edisi Kelima. Jakarta: Raja Grafindo Persada.

Hermanto. 2015. Pengaruh Financial Distress Dan Dividend Payout Ratio Terhadap Perubahan Harga Saham Pada Perusahaan Manufaktur Yang

Terdaftar di Bursa Efek Indonesia. Jurnal Ilmu & Riset Akuntansi, 4(5):1-17.

Husnan, Suad. dan Enny Pudjiastuti. 2012. Dasar-Dasar Manajemen Keuangan. Yogyakarta: UPP STIM YKPN.

Hutami, P. Rescyana. 2012. Pengaruh Dividend Per Share, Return On Equity dan Net Profit Margin terhadap Harga Saham Perusahaaan Industri Manufaktur yang Tercatat di Bursa Efek Indonesia Periode 20062010. Jurnal Nominal, 1(1):104-123.

Idawati, Sukirno, dan Pujiningsih. 2003. Pengaruh Perubahan Earnings Per Share terhadap Perubahan Harga Saham pada Perusahaan Perbankan yang Terdaftar di BEJ. Jurnal Pendidikan Akuntansi Indonesia, 2(2):94-104.

Ikatan Akuntan Indonesia. 2012. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Indrawati. 2015. Pengaruh Faktor Fundamental Dan Makro Perusahaan Terhadap Harga Saham di Pasar Modal Indonesia. Jurnal Aplikasi Manajemen, 13(1):104-113.

Irawati. 2017. Analisis Pengaruh Kinerja Keuangan Terhadap Harga Saham Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia 20122014. Skripsi. Universitas Muhammadiyah Surakarta.

Iskandar. 2016. Faktor-faktor yang mempengaruhi harga saham pada perusahaan tambang yang terdaftar di BEI pada tahun 2011-2015. Skripsi. Universitas Bakrie.

Istanti. 2013. Pengaruh Kebijakan Dividen Terhadap Harga Saham Pada Perusahaan LQ45. Potensio, 19(1):8-13.

Jaya, Asmara Ketut. 2014. Laporan Keuangan Merupakan Alat Dalam Memprediksi Kecendrungan Terjadinya Kebangkrutan Perusahaan Dengan Menggunakan Model ALTMAN (Studi Analisis). Jurnal

Akuntansi FE Untar. 28(1):166-187.

Jayanto. 2011. Pengaruh PER dan DPR Terhadap Harga Saham Pada PT. Bank Central Asia, Tbk. Skripsi. Universitas Siliwangi.

Jogiyanto. 2013. Teori Dan Praktik Portofolio Dengan Excel. Jakarta:Salemba Empat.

Kabajeh. 2012. The Relationship between the ROA, ROE and ROI Ratios with Jordanian Insurance Public Companies Market Share Prices. International Journal of Humanities and Social Science, 2(11):115-120.

Kasmir. 2012. Analisis Laporan Keuangan Cetakan Kelima. Jakarta: PT. Raja Grafindo Persada.

Kusumadewi. 2014. Pengaruh Likuiditas dan Profitabilitas Terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013. Skripsi. Universitas Dian Nuswantoro Semarang.

Lako, Andreas. 2006. Relevansi Informasi Akuntansi untuk Pasar Saham Indonesia: Teori dan Bukti Empiris. Yogyakarta: Amara Books.

Lestari dan Totok Sugiharto. 2007. Kinerja Bank Devisa dan Bank Non Devisa dan Faktor-faktor yang Mempengaruhinya. Jurnal Proceeding PESAT, 2(1):109-131.

Machfiro, S., dan Sukoharsono, E.G. 2013. The Effect of Financial Variables on The Company’s Value (Study on Food and Beverage Companies that are listed on Indonesia Stock Exchange Period 2008-2011). Jurnal Ilmiah Mahasiswa FEB, 1(1): 1–9.

Marangu. 2014. Price to Book Value Ratio and Financial Statement Variables (An Empirical Study of Companies Quoted At Nairobi Securities Exchange, Kenya,G.J.C.M.P., 3(1):51-56.

Martalena, dan Malinda. 2011. Pengantar Pasar Modal Edisi Pertama. Yogyakarta: Andi.

Martono dan Harjito. 2010. Manajemen Keuangan Edisi Ketiga. Yogyakarta: Ekonisia.

Menaje. 2012. Impact of Selected Financial Variables on Share Price of Publicly Listed Firms in the Philippines. American International Journal of Contemporary Research, 2(9):98-104.

Mirfakhr. 2011. Fitting the Relationship between Financial Variables and Stock Price through Fuzzy Regression Case study: Iran Khodro Company. International Journal of Business and Social Science, 2(11): 140-146.

Munawir, S. 2012. Analisis Informasi Keuangan. Liberty: Yogyakarta.

Novasari, Ema. 2013. Pengaruh PER, EPS, ROA dan DER Terhadap Harga Saham Perusahaan Sub Sektor Industri Textile Yang Go Publik Di Bursa

Efek Indonesia (BEI) Tahun 2009-2011. Skripsi. Universitas Negeri Semarang.

Novi Darmayanti. 2015. The Effect of Systematic Risk Model of Fundamental and Stock Company Study Food and Beverage Firm Listing in Indonesia Stock Exchange (BEI) Year 2008 – 2012. Research Journal of Finance and Accounting, 6(9):113-127.

Nursinggih. 2013. Pengaruh Dividend Per Share, Return On Assets, Price Earnings Ratio, Dan Debt Equity Ratio Terhadap Harga Saham. Skripsi. Universitas Sebelas Maret Surakarta.

Osman Issah. 2015. An Empirical Study Of The Relationship Between Profitability Ratios And Market Share Prices Of Publicly Traded Banking Financial Institutions In Ghana. International Journal of Economics, Commerce and Management, 3(12): 27-42.

Padaga, Rini Rahayu. 2010. Analisis Diskriminan Model Altman Z-Score untuk Memprediksi Tingkat Kebangkrutan pada Perusahaan Cosmetics & Household yang Terdaftar di Bursa Efek Indonesia. Skripsi. Universitas Hasanuddin.

Pardiman. 2014. Pengaruh Current Ratio, Inventory Turnover, Time Interest Earned Dan Return On Equity Terhadap Harga Saham Pada

Perusahaan Manufaktur Sektor Barang Konsumsi Yang Terdaftar di BEI Periode 2009-2012. Jurnal Nominal, 3(1):117-133.

Prasetyo. 2011. Pengaruh Financial Leverage, Earnings Per Share (EPS), Dan Dividen Per Share (DPS) Terhadap Harga. Skripsi. Universitas Pasundan Bandung.

Pushpa Bhatt. 2012. Impact of Earnings per share on Market Value of an equity share: An Empirical study in Indian Capital Market. Journal of Finance, Accounting and Management, 3(2): 1-14.

Putri, Rahman, Tiara. 2011. Analisis Pengaruh Kinerja Keuangan terhadap Harga Saham pada Perusahaan Manufaktur di Bursa Efek Indonesia. Skripsi. Universitas Gunadarma.

Qoribulloh, A.Rizal. 2013. Pengaruh Rasio Keuangan Terhadap Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2011. Skripsi. Universitas Negeri Yogyakarta.

Rahmadsyah. 2012. Pengaruh Dividen Payout Ratio dan Earnings Per Share terhadap Harga Saham pada Perusahaan Manufaktur yang Terdaftar di BEI. Skripsi. Universitas Sumatera Utara.

Rakasetya, G.G., Darminto, Dan Dzulkirom. 2013. Pengaruh Faktor Mikro Dan Faktor Makro Ekonomi Terhadap Harga Saham Perusahaan Mining and Mining Services Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2008-2011. Jurnal Administrasi Bisnis, 6(2):1–12.

Rama Devi. 2013. A Study On Relationship Between Market Price & Earnings Per Share With Reference to Selected Companies. International Journal of Marketing, Financial Services & Management Research, 2(9):126-133.

Rompon, Restmen. 2012. Analisis Kebangkrutan Menggunakan Model Altman Z-Score pada Perusahaan Pertambangan yang Terdaftar di BEI. Skripsi. Universitas Hasanuddin.

Ruwantini. 2000. Analisis Hubungan Kinerja Keuangan Dengan Harga Saham Dengan Pendekatan Analisis Diskriminan Model Altman. Tesis. Universitas Diponegoro.

S.Munawir. 2002. Analisis Informasi Keuangan. Yogyakarta: Liberty Yogyakarta.

Safitri, A.L. 2013. Pengaruh Earning Per Share, Price Earning Ratio, Return On Asset, Debt To Equity Ratio Dan Market Value Added terhadap Harga Saham Dalam Kelompok Jakarta Islamic Index. Management Analysis Journal, 5(2):1–8.

Saleh. 2012. Pengaruh Informasi Akuntansi Terhadap Perubahan Harga Saham Perusahaan Pertambangan Go Public di Bursa Efek Indonesia. Skripsi. Universitas Lampung.

Sartono, Agus. 2010. Manajemen Keuangan: Teori dan Aplikasi. Yogyakarta: BPFE.

Sawir. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: Gramedia Pustaka Utama.

Selfiamaidar. 2014. Pengaruh Current Ratio, Total Asset Turnover, Net Profit Margin, Earning Per Share, Dan Price to Book Value Terhadap Return Saham. Skripsi. Universitas Maritim Raja Ali Haji Tanjungpinang.

Setiawan. 2015. Pengaruh Return On Asset, Return On Equity dan Net Profit Margin terhadap Harga Saham pada Perusahaan Hotel dan Travel yang Terdaftar di Bursa Efek Indonesia periode 2007-2013. Skripsi. Universitas Muhammadiyah Surakarta.

Setyorini. 2016. Pengaruh Return On Assets (ROA), Return On Equity (ROE), Dan Earning Per Share (EPS) Terhadap Harga Saham Perusahaan Real Estate. Journal Of Management, 4(2):1-23.

Silaban, Pasaman. 2014. Analisis Kebangkrutan dengan Menggunakan Model ALTMAN (Z-SCORE) Studi Kasus di Perusahaan Telekomunikasi. Jurnal Akuntansi FE Untar, 28(3):322-334.

Sudana, I.M. 2011. Manajemen Keuangan Perusahaan Teori dan Praktik. Jakarta: Erlangga.

Sulistyowati. 2012. Pengaruh Earning Per Share (EPS), Price Earning Ratio dan Dividen Payout Ratio Terhadap Harga Saham (Studi Empiris Pada Perusahaan Food & Beverages Yang Terdaftar di BEI). Jurnal Ekonomi Modernisasi, 8(3):247-255.

Sugiyono, 2013. Metodelogi Penelitian Bisnis. Bandung: Alfabeta.

Sulaiman. 2015. Effect of dividend decision on stock price changes: further Nigerian evidence. Investment Management and Financial Innovations, 12(1):330-337.

Suryani. 2016. Pengaruh Likuiditas, Profitabilitas, Solvabilitas, Dan Aktivitas Terhadap Harga Saham. Skripsi. Universitas Pasundan Bandung.

Tandelilin, Eduardus. 2011. Portofolio dan Investasi Teori dan Aplikasi Edisi Kedua. Yogyakarta : Kanisius.

Ursula Tamuntuan. 2015. Analysing The Effect Of Return On Equity, Return On Assets And Earnings Per Share Toward Share Price: An Emperical Study Of Food And Beverage Companies Listed On Indonesia Stock Exchange. Jurnal Berkala Ilmiah Efisiensi. 15(5): 446-457.

Usman, Nuralya. 2015. Analisis Prediksi Kebangkrutan Perusahaan dengan Menggunakan Model Altman Z-Score pada Perusahaan Manufaktur yang Terdaftar di BEI. Skripsi. Universitas Hasanuddin Makasar.

Utami, Nurfitri. 2011. Penerapan Z-Score dalam Memprediksi Kesulitan Keuangan Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi. Universitas Hasanuddin.

Yahya. 2014. Pengaruh Earnings Per Share, Return on Equity dan Dividend Payout Ratio Terhadap Harga Saham. Skripsi. Universitas Bina Nusantara.

Yulianti. 2015. Pengaruh Return On Equity (ROE) Dan Dividend Payout Ratio (DPR Terhadap Harga Saham. Skripsi. Universitas Siliwangi.

Zahroh. 2016. Pengaruh kinerja keuangan (ROE, DER, TATO dan PER) terhadap harga saham pada perusahaan Property dan Real Estate yang Go Publik di Bursa Efek Indonesia. Jurnal Administrasi Bisnis, 32(2):1-5.

Zuliarni. 2012. Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Mining And Mining Service Di Bursa Efek Indonesia. Jurnal Aplikasi Bisnis, 3(1):36-4.

6879

Discussion and feedback