PEMBENTUKAN PORTOFOLIO OPTIMAL PADA SAHAM-SAHAM INDEKS BISNIS 27 DENGAN MENGGUNAKAN MODEL INDEKS TUNGGAL

on

E-Jurnal Manajemen Unud, Vol. 6, No. 11, 2017: 6216-6240

ISSN : 2302-8912

PEMBENTUKAN PORTOFOLIO OPTIMAL PADA SAHAM-SAHAM INDEKS BISNIS 27 DENGAN MENGGUNAKAN MODEL INDEKS TUNGGAL

Ni Ketut Diah Supriyanthi 1 Henny Rahyuda 2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia

email: diahsupriyanthi@gmail.com

ABSTRAK

Portofolio merupakan sekumpulan investasi pada aset riil maupun aset keuangan yang memiliki tingkat return tertinggi dengan risiko tertentu atau dengan risiko terkecil dengan tingkat return tertentu. Tujuan penelitian ini adalah mengetahui kombinasi dan proporsi portofolio optimal pada saham anggota Indeks Bisnis 27 dengan menggunakan Model Indeks Tunggal, serta untuk mengetahui expected return dan risiko portofolio tersebut. Penelitian ini merupakan penelitian deskriptif kuantitatif dan menggunakan data sekunder.Populasi penelitian berjumlah 27 saham.Teknik yang digunakan untuk pengambilan sampel adalah purposive sampling, dengan jumlah sampel 16 saham.Teknik penelitian ini adalah teknik analisis data deskriptif. Berdasarkan hasil analisis, dari 16 saham anggota Indeks Bisnis 27 didapat kombinasi sebanyak 4 saham yang membentuk portofolio optimal dengan proporsi masing-masing yaitu ADRO sebesar 20,84%, INCO sebesar 6,13%, BBCA sebesar 69,78%, dan UNTR sebesar 3,25%. Expexted return dari kombinasi portofolio optimal tersebut sebesar 1,089% dengan risiko sebesar 0,109%.

Kata kunci: portofolio optimal, model indeks tunggal, indeks bisnis 27

ABSTRACT

A portfolio is a set of investments in real assets and financial assets that have high return with a certain risk or with the smallest risk with a certain return. The purpose of this research is to know the combination and proportion of optimal portfolio on shares of Business Index member 27 by using Single Index Model, and to know the expected return and risk of the portfolio. This research is a quantitative descriptive research and uses secondary data. The population of research is 27 stocks. The technique used for sampling is purposive sampling, with a sample size of 16 stocks. This research technique is descriptive data analysis technique. Based on the results of the analysis, of the 27 members of Business Index 27, a combination of 4 stocks that can form an optimal portfolio with proportion of 20.84%, INCO 6.13%, BBCA of 69.78% and UNTR Amounted to 3.25%. Expexted return of the optimal portfolio combination is 1.089% with a risk of 0.109%.

Keywords: optimal portfolio, single index model, business index 27

PENDAHULUAN

Investasi merupakan kegiatan yang berkaitan erat dengan dunia ekonomi. Investasi dapat didefinisikan sebagai penanaman dana untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan pada masa yang akan datang (Qur’anitasari dkk,2016). Kemajuan perekonomian secara global dapat menyadarkan masyarakat bahwa investasi tidak hanya dilakukan pada aset riil, namun masih ada pilihan investasi yang dapat menghasilkan keuntungan yang tinggi yaitu dengan berinvestasi pada aset finansial seperti saham, obligasi, dan reksadana yang diperjualbelikan di pasar modal.Hal inilah yang menyebabkan meningkatnya keinginan masyarakat untuk melakukan kegiatan investasi di pasar modal.

Pasar modal merupakan sarana bertemunya pihak yang kelebihan dana dengan pihak yang memerlukan dana (Tandelilin, 2010:26). Hal ini berarti bahwa pasar modal merupakan sarana bagi pihak yang memerlukan dana dapat memperoleh dana dengan menjual sekuritas kepada investor dalam negeri maupun asing. Bagi investor, pasar modal merupakan tempat untuk melakukan kegiatan investasi (Malini, 2011).Pasar modal menawarkan berbagai jenis investasi yang memilikireturn dan risiko yang berbeda-beda. Hal ini disebabkan karena adanya pengaruh dari faktor internal dan faktor eksternal yang sedang dihadapi oleh pihak perusahaan (Ramadhan dkk., 2014).

Jika dilihat dari tingkat return yang akan diperoleh, pada umumnya investor akan memilih berinvestasi pada saham. Hal tersebut karena saham dapat memberikan return yang cukup menjanjikan dibandingkan dengan aset lainnya. Menurut Halim (2014:25) returndibedakan menjadi dua yaitu return aktual yang dihitung berdasarkan data historis dan yang kedua adalah return ekspektasi yang akan diperoleh pada masa yang akan datang. Selain mendapatkan return, investor juga akan dihadapkan dengan ketidakpastian tingkat return akibat terjadinya fluktuasi harga saham yang tergantung

pada keadaan pasar yaitu permintaan dan penawaran serta kinerja dari para emiten. Ketidakpastian dalam investasi saham ini disebut dengan risiko.

Risiko dapat merupakan perbedaan antara return aktual dengan return yang diharapkan. Risiko secara umum dibedakan menjadi dua yaitu risiko sistematis dan risiko tidak sistematis.Risiko yang ada akibat terjadinya perubahan pasar secara keseluruhan dan tidak dapat diminimalisir dengan diversifikasi disebut dengan risiko sistematis.Risiko yang tidak dipengaruhi oleh perubahan pasar secara keseluruhan dan dapat diminimalisir dengan melakukan diversifikasi disebut sebagai risiko tidak sistematis (Zubir, 2011:20). Tingkat return dan risiko memiliki hubungan yang sangat erat dan tidak dapat dipisahkan. Artinya ketika tingkat return ekspektasi tinggi maka risiko yang dihadapi oleh investor juga akan semakin tinggi, sebaliknya ketika return ekspektasi rendah maka tingkat risiko yang akan dihadapi juga rendah (Tandelilin, 2010:101). Maka dari itu investor harus dapat membuat keputusan investasi yang tepat, sehingga dapat meminimalkan risiko. Keputusan yang tepat digunakan oleh investor untuk mengurangi risiko dalam investasi adalah dengan cara melakukan diversifikasi. Diversifikasi ini dilakukan dengan berinvestasi pada berbagai jenis saham, sehingga dapat membentuk portofolio. Pembentukan portofolio merupakan proses penggabungan dari berbagai kelas aset sehingga mendapatkan return maksimal dengan risiko yang minimum (Poornima dan Remesh, 2015).

Tujuan pembentukan portofolio saham adalah untuk mendapat return ekspektasiyang maksimal dengan tingkat risiko tertentu atau mendapatkan return ekspektasitertentu dengan risiko yang minimal (Darmitha, 2016). Masalah yang sering dihadapi oleh investor adalah ketika harus memilih saham-saham yang akan dibentuk menjadi portofolio. Para investor berhadapan dengan banyaknya kombinasi saham dalam portofolio yang ada, sehingga pada akhirnya investor harus mengambil keputusan

portofolio mana yang akan dipilih. Seorang investor yang rasional akan memilih portofolio yang optimal. Hal tersebut karena portofolio yang akan dipilih investor bergantung dari fungsi utilitas masing-masing, sehingga portofolio yang dipilih adalah portofolio yang sesuai dengan preferensi investor terhadap return atau risiko yang akan dihadapi (Farias et al.,2004).

Ketika investor membentuk portofolio, maka investor harus mampu menganalisis portofolio sehingga investor dapat menentukan berapa proporsi dana dari setiap saham yang akan dimasukkan ke dalam portofolio. Pemilihan jumlah proporsi dana yang akan dimasukkan ke dalam portofolio dimaksudkan agar investor dapat memprediksi berapa return yang diharapkan dan investor juga dapat mengurangi risiko akibat portofolio yang dibentuk.

Investor dapat menggunakan beberapa model analisis portofolio antara lain Model Markowitz dan Model Indeks Tunggal. Model Markowitz hanya terbatas pada portofolio yang terdiri dari aset berisiko. Oleh sebab itu, Elton dan Gruber (1994) menggunakan Model Indeks Tunggal dalam melakukan pengamatan bahwa harga saham memiliki fluktuasi searah dengan indeks harga pasar dan model ini mempunyai pilihan untuk memasukkan aktiva bebas risiko ke dalam portofolionya (Lestari, 2014). Kelebihan dari analisis Model Indeks Tunggal yaitu menyederhanakan perhitungan dan memperhatikan perubahan pasar, sedangkan dalam Model Markowitz hanya terfokus pada risiko tidak sistematis atau sekuritasnya saja dan tidak memperhatikan hubungan antara sekuritas dengan perubahan pasar. Model Indeks Tunggal menunjukkan adanya hubungan antara sekuritas dengan perubahan pasar. Hal ini dapat dilihat ketika kondisi pasar yang ditunjukkan oleh indeks pasar membaik maka nilai harga saham akan meningkat, demikian halnya ketika kondisi pasar memburuk maka nilai harga saham juga akan menurun (Hartono,2016:339).

Model Indeks Tunggal dapat juga digunakan untuk menghitung return yang diharapkan dan risiko portofolio. Oleh sebab itu, penelitian ini menggunakan Model Indeks Tunggal dalam pembentukan portofolio, dimana pemilihan saham dan penentuan portofolio optimal dilakukan dengan mengumpulkan data historis atas saham individual yang dijadikan sebagai input dan dianalisis untuk dijadikan output yang dapat menggambarkan kinerja dari setiap portofolio dan dapat menentukan apakah portofolio tersebut tergolong dalam portofolio optimal atau sebaliknya.

Penelitian sebelumnya yang mengujitentang pembentukan portofolio optimal menggunakan Model Indeks Tunggal menunjukkan hasil kombinasi portofolio yang berbeda-beda. Nalini (2014) menunjukkan bahwa dengan menggunakan model Indeks Tunggal dalam pembentukan portofolio memberikan keuntungan bagi investor India. Penelitian yang dilakukan oleh Sen (2014) menyatakan bahwa pembentukan portofolio optimal menggunakan Model Indeks Tunggal lebih sederhana daripada pembentukan portofolio optimal dengan menggunakan Model Markowitz.

Penelitian yang dilakukan Mandal (2013) juga menyatakan bahwa pembentukan portofolio optimal dengan menggunakan Model Indeks Tunggal lebih mudah dan lebih sederhana dibandingkan dengan menggunakan model Markowitz. Sama seperti penelitian yang dilakukan oleh Shah (2014) yang menunjukkan bahwa pembentukan portofolio optimal dengan Model Indeks Tunggal lebih efektif dan efisien dibandingkan dengan menggunakan Model Markowitz.Hal ini berbeda dengan penelitian yang dilakukan oleh Paudel (2006) yang menyatakan bahwa untuk membentuk portofolio optimal dengan menggunakan Model Markowitz di pasar modal Nepal dapat memberikan keputusan investasi yang lebih baik.Kisaka et al. (2015) penelitiannya menunjukkan bahwa risiko portofolio akan berkurang ketika jumlah sekuritas dikurang, tetapi jika ukuran portofolio melebihi dari ukuran portofolio optimal maka risiko akan kembali naik. Ukuran

portofolio optimal di Bursa Efek Nairobi ditemukan terletak antara 18 dan 22 sekuritas.Sathyapriya (2016) penelitiannya menunjukkan bahwa kinerja sektor farmasi 80% lebih baik dibandingkan dengan sektor infrastruktur.Kinerja sektor infrastruktur relatif lebih rendah karena hanya satu perusahaan yang dipilih untuk dimasukkan ke dalam portofolio, yaitu GMR yang hanya 7% dari pangsa investasi. Taneja (2011) dalam penelitiannya menunjukkan bahwa Model Sharpe dan Trynor tidak konsisten dalam mengidentifikasi portofolio efisien dan ditunjukkan juga bahwa Model Indeks Tunggal telah berhasil digunakan untuk melakukan diversifikasi pada risiko tidak sistematis.

Varadharajan (2011) dalam penelitiannya mengatakan bahwa Model Sharpe sangat membantu investor untuk memutuskan portofolio optimal. Suramaya (2013), menganalisis pembentukan portofolio optimal dengan Model Indeks Tunggal menyatakan bahwa ada perbedaan dalam return saham dari portofolio candidate dibandingkan dengan portofolio noncandidate. Hasil pengujian hipotesis kedua menunjukkan bahwa tidak ada perbedaan dalam risiko saham yang termasuk dalam portofolio candidate dibandingkan dengan portofolio noncandidate.

Sarker (2013) dalam penelitiannya menunjukkan bahwa return dan risikomemiliki peran penting dalam membuat keputusan investasi. Dari 164 perusahaan yang diteliti, 7 perusahaan miliki hasil yang negatif dan 157 perusahaan memiliki hasil yang positif.Penelitian ini menunjukkan bahwa beta portofoliolebih kecildibandingkan dengan beta pasar dan returnportofolio lebih tinggi dari risiko portofolio.

Khotim, dkk (2014) yang menyatakan bahwa terdapat perbedaan return portofolio antara portofolio optimal yang dibentuk dengan Model Stochastic Dominancedengan portofolio optimal yang dibentuk dengan Model Indeks Tunggal. Berbeda dengan penelitian yang dilakukan oleh Prastiwi (2006) yang menyatakan bahwa tidak terdapat perbedaan tingkat return yang dihasilkan dengan menggunakan Model Indeks Tunggal

dan Model Random. Penelitian yang sama juga dilakukan oleh Witiastuti (2012) yang menunjukkan tidak ada perbedaan yang signifikan antara return portofolio model indeks tunggal dengan return portofolio metode naïve diversification. Tetapi, untuk model indeks tunggal menggunakan strategi IV(strategi yang dalam penentuan proporsi dana investasi tiap sahamnya dibatasi), return portofolio model indeks tunggal berbeda secara signifikan dengan return portofolio metode naïve diversification. Risiko portofolio model indeks tunggal berbeda secara signifikan dengan risiko portofolio metode naïve diversification, dalam sample kecil, kinerja portofolio baik model indeks tunggal maupun metode naïve diversification sama-sama inferior.Penelitian yang dilakukan Eko (2008) menyatakan bahwa pembentukanportofolio optimal dengan Model Indeks Tunggal dapat mempengaruhi nilaireturn dan risiko yang dihasilkan dari portofolio yang terbentuk. Hal ini disebabkan karena adanya perbedaan proporsi dana yang diinvestasikan pada masing-masing saham, semakin besar alokasidana yang diinvestasikan maka semakin besar expected return yang dihasilkan.

Adi (2015) menemukan bahwa dari 22 sampel yang diteliti hanya 3 sampel yang masuk dalam kategori portofolio optimal yang terdiri dari UNVR, JSMR, dan BBCA.Sanjaya (2015) menyatakan bahwa pembentukan portofolio optimal dengan metode Indeks Tunggal memberikan kinerja yang lebih baik dibandingkan dengan portofolio yang dibentuk dengan pembobotan proporsional. Debasish (2012) menemukan bahwa hanya tiga saham yang masuk dalam kategori portofolio optimal, seperti Asian Paints, Tata Motors dan Hero Motor Corp dengan proporsi ideal investasi masing-masing 1,9%, 38,88% dan 58,22%. Penelitian yang dilakukan Naveen (2014) menyatakan bahwa hanya empat saham dari 30 perusahaan blue chip dari BSE yang memenuhi syarat untuk dibentuk menjadi portofolio.

Wahyuningrum (2010) memperoleh hasil bahwa dari 44 saham anggota Indeks LQ 45 hanya 6 yang dapat membentuk portofolio optimal yaitu terdiri dari : Truba Alam Manunggal Engineering, Tbk. (TRUB), Bumi Resources Tbk. (BUMI), Bakri & Brothers Tbk. (BNBR), Bank Negara Indonesia (Persero) Tbk. (BBNI), Bakrieland Development Tbk. (ELTY), Timah (Persero) Tbk. (TINS). Mary dan Rathika (2015) melakukan penelitian di pasar saham India yang menghasilkan 1 perusahaan dari 10 perusahaan yaitu Pharmaceutical Companiesyang memiliki nilai excess return to beta yang positif sehingga dipilih untuk melakukan investasi pada saham tersebut.

Penelitian yang dilakukan oleh Susanti (2012) menyatakan bahwa pembentukan portofolio dengan Model Indeks Tunggal dapat menghasilkanreturn yang maksimal dan risiko yang lebih rendah dibandingkan dengan Model Random.Meman (2015) melakukan penelitian terhadap 28 saham BSE hanya 7 saham yang dimasukkan dalam portofolio.

Penelitian ini merupakan kelanjutan dari penelitian-penelitian sebelumnyatetapi penelitian ini memiliki perbedaan yang terletak pada dasar pemilihan objek yang dipilih dan periode pengamatan.Objek yang digunakan dalam penelitian ini adalah saham-saham padaIndeks Bisnis 27. Indeks Bisnis 27 yaitu indeks yang dibentuk dari hasil kerja sama antara PT Bursa Efek Indonesia (BEI) dengan harian Bisnis Indonesia dimana indeks ini mewakili 27 saham yang telah terpilih setelah melalui beberapa kriteria pemilihan dengan kapitalisasi terbesar dan transaksi terlikuid ditambah dengan kriteria fundamental yang baik. Dilihat dari sisi risiko kelompok saham Indeks Bisnis 27 memiliki risiko yang rendah dibandingkan dengan saham-saham lain, sehingga saham yang termasuk dalam Indeks Bisnis 27 dapat digunakan untuk melakukan investasi portofolio (Tandelilin, 2010:159).

Berikut ini adalah tabel yang menunjukkan data rata-rata return saham perusahaan yang terdaftar pada Indeks Bisnis 27 periode tahun 2013 sampai dengan 2016.

Tabel 1.

Rata-Rata Return Saham (Perusahaan yang Terdaftar pada Indeks Bisnis 27 Periode 2013-2016)

|

No |

Emiten |

2013 |

2014 |

2015 |

2016 |

|

1 |

ADRO |

-0,241 |

-0,002 |

1,305 | |

|

2 |

ASII |

-0,084 |

0,104 |

-0,158 |

0,348 |

|

3 |

BBCA |

0,076 |

0,330 |

0,029 |

0,166 |

|

4 |

BBNI |

0,119 |

0,452 |

-0,122 |

0,126 |

|

5 |

BBRI |

0,119 |

0,500 |

0,047 |

0,040 |

|

6 |

BDMN |

-0,337 |

0,077 |

-0,261 |

0,230 |

|

7 |

BMRI |

0,071 |

0,329 |

-0,116 |

0,250 |

|

8 |

BSDE |

0,300 |

0,360 |

0,057 |

0,019 |

|

9 |

CPIN |

0,050 |

0,149 |

-0,142 |

0,230 |

|

10 |

INCO |

0,259 |

0,396 |

-0,581 |

0,693 |

|

11 |

INTP |

-0,072 |

0,252 |

-0,062 |

-0,347 |

|

12 |

KLBF |

0,236 |

0,397 |

-0,299 |

0,167 |

|

13 |

PGAS |

0,046 |

0,300 |

-0,662 |

0,129 |

|

14 |

PTBA |

-0,281 |

0,229 |

-0,845 |

1,140 |

|

15 |

SMGR |

-0,056 |

0,147 |

-0,302 |

-0,201 |

|

16 |

TLKM |

-0,552 |

0,309 |

0,100 |

0,267 |

|

17 |

UNTR |

-0,009 |

-0,073 |

0,004 |

0,277 |

|

Rata-rata |

-0,021 |

0,250 |

-0,233 |

0,285 |

Sumber:Data Sekunder diolah, 2017

Berdasarkan data pada tabel di atas dapat dilihat bahwa rata-rata return saham perusahaan mengalami fluktuasi. Fluktuasi yang terjadi disebabkan karena adanya perubahan harga saham dari beberapa perusahaan yang mengakibatkan investor akan mengalami ketidakpastian dalam memperoleh return. Hal ini mengindikasikan bahwa terdapat unsur risiko dalam investasi tersebut yang terlihat dari rata-rata return saham pada tahun 2014 mengalami peningkatan yang cukup drastis dari tahun sebelumya dan pada tahun 2015 return saham mengalami penurunan, kemudian tahun 2016 return saham mengalami peningkatan kembali. Dari data dapat dilihat bahwa, meskipun saham-saham pada Indeks Bisnis 27 merupakan sekumpulan saham yang memiliki kapitalisasi pasar yang tinggi dan memiliki likuiditas tinggi namun tidak terlepas dari ketidakpastian akan tingkat return yang akan diterima investor, sehingga para investor tetap perlu

mempertimbangkan berbagai ketidakpastian yang mungkin terjadi dan mengantisipasinya.

METODE PENELITIAN

Analisis yang digunakan dalam penelitian ini merupakananalisis deskriptif.Analisis deskriptif yaitu menganalisis data dengan menggambarkan data yang telah diperoleh sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2010:169). Penelitian ini merupakan penelitian kuantitatif yang bersifat deskriptif yang menggambarkan pembentukan portofolio optimal dengan data yang didapatakan diolah dengan menggunakan rumus-rumus dari beberapa teori kemudian dianalisis dan dideskripsikan untuk kemudian dijadikan satu kesimpulan.

Hal-hal yang akan dideskripsikan dalam penelitian ini adalah semua yang berhubungan dengan pembentukan portofolio optimal saham-saham Indeks Bisnis 27 di Bursa Efek Indonesia selama periode bulan Mei 2013 sampai dengan bulan Oktober 2016 dengan menggunakan Model Indeks Tunggal.

Portofolio optimal adalah sekumpulan dari beberapa aset yang menghasilkan return maksimal dengan risiko tertentu pada saham-saham Indeks Bisnis 27 periode bulan Mei 2013 sampai dengan Oktober 2016. Perhitungan portofolio optimal dengan menggunakan Model Indeks Tunggal dapat dihitung dengan membandingkan nilai excess return to beta (ERB) dan cut-off rate (Ci).

Excess Return to Beta (ERB) merupakan selisih antara expected return dan return aktiva bebas risiko, kemudian dibagi dengan beta pada perusahaan yang terdaftar dalam Indeks Bisnis 27 periode bulan Mei 2013 sampai dengan Oktober 2016. Nilai ERB yang digunakan dinyatakan dalam satuan rasio. Rumus untuk menghitung excess return to beta (ERB) (Hartono, 2016:430) :

ERBi = ^≤iL⅛≤..............................................................(1)

Keterangan :

ERBi = excess return to beta

E(Ri) = expected return saham

RBR = return aktiva bebas risiko

βi = beta saham i

Cut-off rate (Ci) merupakan titik pembatas yang digunakan untuk menentukan apakah saham-saham Indeks Bisnis 27 periode bulan Mei 2013 sampai Oktober 2016 dapat dimasukkan ke dalam portofolio.Nilai Ci yang digunakan dinyatakan dalam satuan rasio. Rumus untuk menghitung nilai Ci (Hartono, 2016:431):

r ⅛ ∑ li=1Λ j

i 1+⅛ ∑j=i Bi( )

Keterangan:

σM2 = risiko pasar

Return realisasi adalah selisih harga saham pada bulan ke t dengan harga saham pada bulan ke t-1 kemudian dibagi dengan harga saham pada bulan ke t-1 pada perusahaan yang terdaftar dalam Indeks Bisnis 27 periode bulan Mei 2013 sampai dengan Oktober 2016. Tingkat return realisasi yang digunakan dinyatakan dalam satuan rasio. Rumus untuk menghitung return realisasi (Hartono, 2016:265):

= p^(3)

Keterangan :

Rt = return realisasi saham

Pt = harga saham pada periode ke t

Pt-1 = harga saham pada periode sebelumnya

Expected return adalah rata-rata tertimbang return realisasi pada perusahaan yang terdaftar dalam Indeks Bisnis-27 periode bulan Mei 2013 sampai dengan Oktober 2016. Tingkat expected return yang digunakan dinyatakan dalam satuan rasio. Rumus untuk menghitung expected return adalah sebagai berikut (Zubir, 2001:5).

E (RO = ∑' '(4)

Keterangan:

E(Ri) = expected return saham i

Rit = return realisasi saham i

n = jumlah periode pengamatan

Return pasar adalah harga IHSG akhir dikurangi harga IHSG awal, kemudian

dibagi dengan harga IHSG awal pada indeks Bisnis 27 dari bulan Mei 2013 sampai

dengan Oktober 2016. Tingkat return pasar yang digunakan dinyatakan dalam satuan rasio. Return pasar dapat dihitung dengan rumus (Hartono, 2016:408).

Rm =

IHSGt-IHSGt~1

IHSGt _ 1 .

(5)

Keterangan:

Rm = return pasar

IHSGt = Indeks Harga Saham Gabungan pada bulan pengamatan

IHSGt-1=Indeks Harga Saham Gabungan pada satu bulan sebelumnya

Expected return pasar adalah rata-rata tertimbang dari return pasarpada Indeks

Bisnis 27 dari bulan Mei 2013 sampai dengan Oktober 2016. Tingkat satuan expected return yang digunakan dinyatakan dalam satuan rasio. Expected return pasar dapat dihitung dengan rumus (Hartono, 2016:409):

E (Rm) = ∑⅛m.....................................................................(6)

Keterangan:

E(Rm) = expected return pasar

Rmt = return pasar pada periode t

n = jumlah periode pengamatan

Risiko adalah varians return terhadap expected return. Salah satu pengukur risiko adalah varians pada perusahaan yang terdaftar dalam Indeks Bisnis-27 periode bulan Mei 2013 sampai dengan Oktober 2016.Tingkat risikoyang digunakan dinyatakan dalam satuan rasio. Rumus untuk menghitung risikoadalah sebagai berikut:

Menghitung varian dari kesalahan residu (Hartono, 2016:416)

2 ∑iLχ(⅛ oi βl'R-m)2

(7)

=

Menghitung risiko saham (Hartono, 2016:414)

σi =βi∙Om + Ogi.....................................................................(8)

Keterangan:

σi2 = risiko saham i

Ri = return realisasi saham i

αi = alpha saham i

βi = beta saham i

Rm = return pasar

n = jumlah periode pengamatan

Risiko pasar adalah risiko yang terjadi karena menurunnya nilai suatu investasi pada indeks Bisnis 27 dari bulan Mei 2013 sampai dengan Oktober. Tingkat risio pasar

yang digunakan dinyatakan dalam satuan rasio dan dapat dihitung dengan rumus:

2 yn K⅛t e⅛))]

(9)

o m- ∑ t=1 „ •

Keterangan:

σm2 = varian return pasar

Rmt = return pasar pada hari ke t

E(Rm) = expected return pasar

n = jumlah periode pengamatan

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data dalam bentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2010:13).Data kuantitatif dalam penelitian ini adalah data harga penutupan saham dari Indeks Bisnis 27, Indeks Harga Saham Gabungan (IHSG), dan suku bunga Sertifikat Bank Indonesia (SBI).Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder. Sumber data dalam penelitian ini dapat diakses melalui website www.idx.com, www.finance.yahoo.com, dan http://www.bi.go.id.

Metode pengumpulan data dalam penelitian ini adalah dengan menggunakan metode observasi nonpartisipan. Observasi nonpartisipan dilakukan dengan mengamati dan mencatat seluruh data yang diperlukan dalam penelitian ini selama periode Mei 2013

sampai Oktober 2016 sebagaimana yang tercantum di Bursa Efek Indonesia, website www.finance.yahoo.com, dan http://www.bi.go.id.

Populasi yang digunakan dalam penelitian ini sebanyak 27 saham perusahaan go public yang terdaftar dalam kelompok Indeks Bisnis 27 di Bursa Efek Indonesia selama periode penelitian yaitu dari bulan Mei 2013 sampai dengan Oktober 2016. Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling, yaitu teknik pengambilan sampel berdasarkan kriteria-kriteria tertentu sebagai dasar pertimbangan (Sugiyono,2010:122). Kriteria yang ditentukan yaitu saham-saham Indeks Bisnis 27 yang selalu muncul secara berturut-turut selama periode pengamatan dari periode Mei 2013 sampai dengan Oktober 2016 dan saham-saham yang tidak melakukan corporate action yaitu sebanyak 16 saham.

HASIL DAN PEMBAHASAN

Pada tahap ini dilakukan penghitungan expected return perusahaan, dengan cara mencari rata-rata tertimbang return realisasi. Selanjutnya dilakukan penghitungan risiko saham, beta, alpha, varian dari kesalahan residu dan Excess Return to Beta (ERB). Penentuan Excess Return to Beta (ERB) dilakukan dengan cara mengurangkan expected return masing-masing saham dengan tingkat return bebas risiko, dan hasilnya dibagi dengan beta saham yang bersangkutan. Hasil dari penghitungan dapat dilihat padaTabel 2

Tabel 2.

Expected Return, Risiko Saham, Beta, Alpha, Varian dari Kesalahan Residu, dan Excess Return to Beta (ERB)

|

No |

Kode Saham |

E(Ri) |

σi |

βi |

αi |

σei2 |

ERB |

|

1 |

ADRO |

0,01387 |

0,01616 |

0,65203 |

0,01228 |

0,01560 |

0,01272 |

|

2 |

ASII |

0,00514 |

0,00783 |

1,44161 |

0,00162 |

0,00204 |

-0,00030 |

|

3 |

BBCA |

0,01019 |

0,00282 |

1,00335 |

0,00773 |

0,00149 |

0,00460 |

|

4 |

BBNI |

0,00462 |

0,00742 |

1,80698 |

0,00020 |

0,00311 |

-0,00053 |

|

5 |

BBRI |

0,00973 |

0,00685 |

1,69694 |

0,00559 |

0,00305 |

0,00245 |

|

6 |

BDMN |

-0,00692 |

0,01029 |

1,65516 |

-0,01097 |

0,00668 |

-0,00755 |

|

7 |

BMRI |

0,00480 |

0,00519 |

1,71576 |

0,00061 |

0,00131 |

-0,00045 |

|

8 |

BSDE |

0,01004 |

0,00928 |

1,99986 |

0,00515 |

0,00401 |

0,00223 |

|

9 |

CPIN |

0,00152 |

0,01737 |

1,66315 |

-0,00255 |

0,01372 |

-0,00244 |

|

10 |

INCO |

0,01059 |

0,02441 |

0,83328 |

0,00856 |

0,02349 |

0,00602 |

|

11 |

INTP |

-0,00779 |

0,00681 |

1,16123 |

-0,01063 |

0,00503 |

-0,01151 |

|

12 |

KLBF |

0,00726 |

0,00371 |

0,94528 |

0,00494 |

0,00254 |

0,00178 |

|

13 |

PGAS |

-0,01560 |

0,01110 |

1,34461 |

-0,01889 |

0,00871 |

-0,01575 |

|

14 |

PTBA |

0,00407 |

0,01879 |

1,06885 |

0,00146 |

0,01728 |

-0,00141 |

|

15 |

SMGR |

-0,01218 |

0,00504 |

1,35087 |

-0,01548 |

0,00263 |

-0,01314 |

|

16 |

UNTR |

0,00744 |

0,00568 |

0,61795 |

0,00593 |

0,00518 |

0,00302 |

Sumber :Data Sekunder diolah, 2017

Pada Tabel 2 dapat dijelaskan bahwa dari 16 saham yang masuk ke dalam Indeks Bisnis-27 periode Mei 2013 sampai dengan Oktober 2016 hanya terdapat 12 saham yang memiliki tingkat expected return (E(Ri)) yang bernilai positif. Expected return tertinggi terdapat pada saham PT Adaro Energy Tbk. (ADRO) sebesar 0,01387, sedangkan expected return terendah terdapat pada saham PT Perusahaan Gas Negara (Persero) Tbk. (PGAS) sebesar -0,01560. Expected return merupakan tingkat pengembalian yang diharapkan investor, dimana tingkat expected return yang positif menunjukkan bahwa saham tersebut akan memberikan keuntungan pada investor, tetapi jika E (Ri) bernilai negatif maka investasi tersebut akan memberikan kerugian pada investor. Risiko (σi) tertinggi terdapat pada saham PT Vale Indonesia Tbk. (INCO) sebesar 0,02441, sedangkan risiko terendah terdapat pada saham PT Bank Central Asia Tbk. (BBCA) sebesar 0,00282.

Beta sekuritas (βi) adalah pengukur risiko sistematik dari suatu sekuritas.Koefisien beta dapat bernilai positif maupun negatif. Jika beta positif, maka kenaikan return pasar

akan menyebabkan kenaikan return saham dan begitu sebaliknya. Besarnya koefisien beta yang normal adalah 1.Bila β < 1 disebut sebagai saham yang lemah. Hal ini berarti, ketika ada kenaikan return pasar sebesar X%, maka return saham akan naik kurang dari X%. Saham yang memiliki nilai β > 1 disebut saham agresif, yang artinya bahwa ketika return pasar naik sebesar X% maka return saham akan mengalami kenaikan lebih dari X%. Dari tabel 2 dapat dilihat bahwa saham yang memiliki nilai beta tertinggi yaitu saham PT Bumi Serpong Damai Tbk. (BSDE) sebesar 1,99986. Nilai tersebut menunjukkan bahwa perubahan return pasar sebesar 1% akan mengakibatkan perubahan return dari saham BSDE dengan arah yang sama sebesar 1,99986%. Bila nilai beta semakin besar, maka semakin besar pengaruh tingkat keuntungan pasar dan risiko yang saham tersebut semakin tinggi. Alpha sekuritas merupakan bagian tingkat return saham individual yang tidak dipengaruhi perubahan pasar. Alpha tertinggi terdapat pada saham PT Adaro Energy Tbk. (ADRO) sebesar 0,01228 dan alpha terendah terdapat pada saham PT Perusahaan Gas Negara (Persero) Tbk. (PGAS) sebesar -0,01889. Perhitungan σei2 menunjukkan risiko tidak sistematis saham secara individual.Berdasarkan hasil perhitungan σei2 pada tabel 2 dapat dilihat bahwa 16 saham yang diteliti mempunyai nilai σei2 yang positif.Hal ini menunjukkan bahwa pada masing-masing saham memiliki risiko tidak sistematis yang dapat mempengaruhi perusahaan secara individual. Berdasarkan tabel 4.1 saham yang memiliki nilai σei2 tertinggi adalah saham PT Vale Indonesia Tbk. (INCO) yaitu sebesar 0,02349, sedangkan saham dengan nilai σei2 terendah adalah saham PT Bank Mandiri (Persero) Tbk. (BMRI) yaitu sebesar 0,00131. Excess return to beta (ERB) merupakan selisish returnekspektasi dengan return aktiva bebas risiko. Excess return to beta (ERB) digunakan sebagai pengukur kelebihan return relatif terhadap satu unit risiko yang tidak dapat didiversifikasikan yang diukur dengan beta. Saham yang memiliki nilai ERB yang lebih tinggi dapat dimasukkan ke dalam portofolio optimal,

sedangkan saham yang memiliki nilai ERB yang rendah tidak termasuk ke dalam portofolio optimal. Nilai ERB tertinggi terdapat pada saham PT Adaro Energy Tbk. (ADRO) sebesar 0,01272 dan saham yang memiliki nilai ERB terendah adalah saham PT Perusahaan Gas Negara (Persero) Tbk. (PGAS) sebesar -0,0227.

Pada tahap menentukan peringkat saham berdasarkan Excess Return to Beta (ERB) dan cut off point. dilakukan pemisahan saham-saham yang masuk ke dalam portofolio optimal, dengan menggunakan rumus yang ada maka dapat ditentukan nilai Ci untuk masing-masing saham. Selanjutnya melalui nilai Ci yang diperoleh akan di tentukan cut off point (C*) yang dimana merupakan nilai Ci terbesar.

Tabel 3.

Penentuan Cut off Rate Indeks Bisnis-27

|

No |

Kode Saham |

ERB |

Aj |

Bj |

ƩAj |

ƩBj |

Ci |

C* |

|

1 |

ADRO |

0,01272 |

0,34669 |

27,24629 |

0,34669 |

27,24629 |

0,00044 |

C* |

|

2 |

INCO |

0,00602 |

0,17796 |

29,55990 |

0,52465 |

56,80619 |

0,00064 |

C* |

|

3 |

BBCA |

0,00460 |

3,10604 |

675,89017 |

3,63069 |

732,69636 |

0,00243 |

C* |

|

4 |

UNTR |

0,00302 |

0,22297 |

73,79294 |

3,85366 |

806,48930 |

0,00246 |

C* |

|

5 |

BBRI |

0,00245 |

2,31431 |

944,23441 |

6,16797 |

1750,72371 |

0,00246 | |

|

6 |

BSDE |

0,00223 |

2,22956 |

998,38782 |

8,39752 |

2749,11153 |

0,00239 | |

|

7 |

KLBF |

0,00178 |

2,04191 |

352,36884 |

10,43944 |

3101,48037 |

0,00271 | |

|

8 |

ASII |

-0,00030 |

-0,30676 |

1017,37033 |

10,13268 |

4118,85070 |

0,00208 | |

|

9 |

BMRI |

-0,00045 |

-0,83913 |

2251,71701 |

9,29355 |

6370,56771 |

0,00130 | |

|

10 |

BBNI |

-0,00053 |

-0,55410 |

1048,43549 |

8,73945 |

7419,00320 |

0,00107 | |

|

11 |

PTBA |

-0,00140 |

-0,09283 |

66,11542 |

8,64662 |

7485,11862 |

0,00105 | |

|

12 |

CPIN |

-0,00244 |

-0,49132 |

201,56251 |

8,15530 |

7686,68113 |

0,00097 | |

|

13 |

BDMN |

-0,00755 |

-3,09795 |

410,37324 |

5,05735 |

8097,05437 |

0,00057 | |

|

14 |

INTP |

-0,01151 |

-3,08691 |

268,20790 |

1,97044 |

8365,26227 |

0,00022 | |

|

15 |

SMGR |

-0,01314 |

-9,10914 |

693,21857 |

-7,13870 |

9058,48084 |

-0,00073 | |

|

16 |

PGAS |

-0,01575 |

-3,26809 |

207,48761 |

-10,40679 |

9265,96845 |

-0,00104 |

Sumber:Data Sekunder diolah, 2017

Berdasarkan tabel 3 dapat dilihat bahwa nilai cut off point (C*) dari 16 saham terletak pada saham PT United Tractors Tbk. (UNTR) sebesar 0,00246 yang merupakan nilai batas terakhir dimana nilai ERB lebih besar atau sama dengan nilai Ci. Setelah nilai C* ditentukan, maka dilakukan pemilihan saham-saham yang dapat dimasukkan dalam

kandidat portofolio optimal dengan cara membandingkan nilai ERB masing-masing saham dengan nilai C*. Pada tabel 3 dapat terlihat bahwa saham perusahaan yang memiliki nilai ERB yang lebih besar atau sama dengan nilai C* adalah PT Adaro Energy Tbk. (ADRO), PT Vale Indonesia Tbk. (INCO), PT Bank Central Asia Tbk. (BBCA), dan PT United Tractors Tbk. (UNTR). Oleh sebab itu saham-saham tersebut dapat dimasukkan dalam kandidat saham untuk dapat membentuk portofolio optimal.

Setelah menentukan saham-saham yang menjadi kandidat portofolio optimal, langkah berikutnya adalah menentukan besarnya proporsi alokasi dana (Wi) yang akan diinvestasikan oleh investor pada masing-masing saham yang masuk ke dalam portofolio optimal.

Tabel 4.

Proporsi Alokasi Dana Portofolio Optimal Saham Indeks Bisnis-27 Periode Mei 2013 s/d Oktober 2016

|

Kode |

Beta |

Varian Residu |

ERB |

C* |

Zi |

Wi |

Proporsi (%) |

|

ADRO |

0,65203 |

0,0156 |

0,01272 |

0,00246 |

0,42892 |

0,20839 |

20,84% |

|

INCO |

0,83328 |

0,02349 |

0,00602 |

0,00246 |

0,12622 |

0,06132 |

6,13% |

|

BBCA |

1,00335 |

0,00149 |

0,0046 |

0,00246 |

1,43634 |

0,69783 |

69,78% |

|

UNTR |

0,61795 |

0,00518 |

0,00302 |

0,00246 |

0,06681 |

0,03246 |

3,25% |

|

Total |

2,05829 |

100,00% |

Sumber:Data Sekunder diolah, 2017

■ ADRO ■ INCO ■ BBCA ■ UNTR

3,25%

Gambar 1. Proporsi Masing-Masing Aktiva Portofolio Optimal Sumber:Data Sekunder diolah, 2017

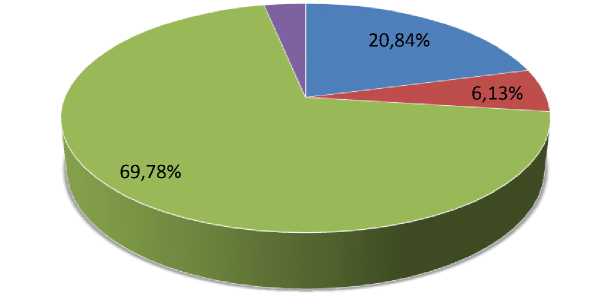

Pada Tabel 4 dan Gambar 1 menunjukkan bahwa proporsi masing-masing saham terpilih adalah PT Adaro Energy Tbk. (ADRO) dengan proporsi sebesar 20,84%, PT Vale Indonesia Tbk. (INCO) sebesar 6,13%, PT Bank Central Asia Tbk.(BBCA) sebesar 69,78%, dan PT United Tractors Tbk. (UNTR) sebesar 3,25%.

Tahap terakhir dalam penghitungan portofolio optimal, yaitu menghitung besarnya expected return dan risiko dari portofolio yang dibentuk. Sebelum menghitung expected return dan risiko portofolio yang terlebih dahulu dihitung adalah beta dan alpha portofolio.

Tabel 5.

Hasil Perhitungan Expected Return dan Return Portofolio

No Portofolio Optimal

1 αp 0,00867

2 βp 0,90720

3 E(Rp) 0,01089

4 (σp2) 0,00109

Sumber:Data Sekunder diolah, 2017

Pada tabel 5 dapat dilihat bahwa portofolio tersebut memiliki nilai beta yang positif yaitu sebesar 0,90720. Nilai beta yang positif tersebut menunjukkan bahwa

portofolio tersebut bereaksi positif terhadap pergerakan pasar. Portofolio yang dibentuk akan bergerak mengikuti arah pergerakan pasar sebesar nilai beta. Jika kenaikan (penurunan) return pasar sebesar 10%, maka return portofolio tersebut akan mengalami kenaikan (penurunan) sebesar 9,0720%. Berdasarkan hasil perhitungan diperoleh nilai alpha portofolio sebesar 0,00867 yang berarti nilai tersebut menunjukkan bahwa return portofolio yangtidak dipengaruhi oleh pasar sebesar 0,867%.

Berdasarkan tabel 5 menunjukkan bahwa portofolio optimal yang terbentuk memberikan expected return sebesar 0,01089 atau 1,089%. Expected return tersebut dapat mempengaruhi keputusan investor untuk berinvestasi pada saham-saham yang masuk dalam portofolio optimal karena memiliki tingkat expected return yang lebih tinggi dibandingkan expected return pasar. Berdasarkan hasil perhitungan nilai risiko portofolio dapat lebih kecil dibandingkan risiko masing-masing saham pembentuk portofolio. Portofolio optimal yang terbentuk memiliki risiko sebesar 0,00109 atau 0,109%.

Pembentukan portofolio optimal bertujuan untuk membantu para investor dalam memilih investasi yang tepat, sehingga mendapatkan return yang maksimal dengan tingkat risiko yang minimum. Berdasarkan hasil penelitian dari 16 sampel penelitian, didapatkan empat saham yang menjadi kandidat portofolio optimal, karena ke empat saham tersebut memiliki nilai excess return to beta (ERB)yang lebih tinggi dibandingkan dengan cut-off rate. Saham yang memiliki nilai ERB yang lebih tinggi berarti saham tersebut mampu menghasilkan return yang lebih tinggi dari risiko sistematis yang ada. Hal ini berarti saham tersebut mampu menghadapi risiko pasar yang mempengaruhi perubahan pasar secara keseluruhan, sehingga saham tersebut dapat dikatakan saham yang stabil dan sesuai digunakan untuk berinvestasi. Nilai ERB tertinggi terdapat pada saham PT Adaro Energy Tbk. (ADRO) sebesar 0,01272, PT Vale Indonesia Tbk. (INCO)

sebesar 0,00602, PT Bank Central Asia Tbk. (BBCA) sebesar 0,00460, dan PT United Tractors Tbk. (UNTR) sebesar 0,00302. Hal ini ditunjukkan dengan nilai beta dari ke empat saham tersebut yang bernilai positif, dimana hal tersebut menunjukkan bahwa return yang akan diterima oleh investor akan meningkat ketika return pasar meningkat. Selain itu, ke empat saham tersebut dapat masuk ke dalam portofolio karena memiliki rata-rata return yang stabil dibandingkan dengan saham-saham lainnya. Misalnya pada saham ADRO pada tahun 2013 menghasilkan tingkat return yang negatif, tetapi pada tahun 2016 mengalami peningkatan sehingga menghasilkan nilai yang positif. Hal ini membuktikan bahwa harga saham yang dimiliki oleh saham ADRO mengalami peningkatan.

Proporsi alokasi dana yang akan diinvestasikan oleh investor pada masing-masing saham terpilih adalah PT Adaro Energy Tbk. (ADRO) dengan proporsi sebesar 20,84%, PT Vale Indonesia Tbk. (INCO) sebesar 6,13%, PT Bank Central Asia Tbk.(BBCA) sebesar 69,78%, dan PT United Tractors Tbk. (UNTR) sebesar 3,25%. Hal ini menunjukkan bahwa sektor perbankan akan memberikan return yang lebih tinggi dibandingkan dengan sektor-sektor lain. Kondisi sektor perbankan yang stabil karena adanya kebijakan Bank Indonesia yang menurunkan BI rate sehingga membuka peluang perbankan menurunkan bunga kredit. Hal ini juga dapat dilihat dari nilai beta dan harga saham yang dimiliki oleh PT Bank Central Asia Tbk.(BBCA) lebih besar dibandingkan dengan ketiga saham yang lainnya. Artinya PT Bank Central Asia Tbk.(BBCA) akan menghasilkan tingkat return yang lebih tinggi.

Berdasarkan ke empat saham yang membentuk portofolio optimal memiliki expected return sebesar 0,01089 dan risiko portofolio sebesar 0,00109. Hal ini menunjukkan bahwa expected return yang dihasilkan setelah pembentukan portofolio lebih besar dibandingkan sebelum pembentukan portofolio yang sebesar 0,00244 dan

risiko portofolio yang dihasilkan lebih kecil dibandingkan dengan risiko individual saham, sehingga portofolio yang telah terbentuk dapat meminimalkan risiko dan saham-saham yang membentuk portofolio optimal mempunyai prospek yang bagus bagi investor, baik investor jangka pendek maupun jangka panjang.

SIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan pembahasan pada penelitian ini, maka bisa disimpulkan sebagai berikut.Saham-saham yang dapat dimasukkan untuk membentuk portofolio optimal dengan menggunakan Model Indeks Tunggal adalah sebanyak 4 saham dari 16 saham anggota Indeks Bisnis 27 yaitu ADRO, INCO, BBCA, dan UNTR. Besarnya proporsi dana yang dialokasikan untuk masing-masing saham tersebut adalah ADRO sebesar 20,84%, INCO sebesar 6,13%, BBCA sebesar 69,78%, dan UNTR sebesar 3,25%. Expected return yang diperoleh oleh investor dari portofolio yang terbentuk adalah sebesar 0,01089 atau 1,089% dan risiko yang akan dihadapi oleh investor adalah sebesar 0,00109 atau 0,109%.

Berdasarkan hasil analisis dan simpulan, maka dapat diajukan saran-saran sebagai berikut.Bagi investor yang ingin berinvestasi di pasar modal khususnya pada saham-saham Indeks Bisnis 27, sebaiknya menginvestasikan dananya pada saham-saham yang konsisten memberikan tingkatreturn yang tinggi dengan komposisi portofolio optimal, seperti ADRO, INCO, BBCA, dan UNTR. Bagi pihak manajemen perusahaan yang diteliti dapat lebih menjaga konsistensi harga saham yang dimiliki oleh perusahaan agar selalu stabil, sehingga dapat meningkat return yang tinggi dan meningkatkan minat investor berinvestasi pada perusahaan.

REFERENSI

Adi, D., Ketut, P. 2015. Pembentukan Portofolio Optimal pada Saham-Saham di Indeks LQ 45 dengan Menggunakan Model Indeks Tunggal. E-Jurnal Manajemen Unud, 4(12):4335-4361.

Darmitha, S., Anom, P. 2016. Study Komparatif Kinerja Portofolio Optimal Saham LQ 45 dan 50 Most Active Stocks by Trading Frequency. E-Jurnal Manajemen Unud, 5(11):7185-7213.

Debasish, S., Jakki, S. 2012. Optimal Portfolio Construction in Stock Market:An Empirical Study on Selected Stocks in Manufacturing Sectors of India. International Journal of Business Management, 2(2):37-44.

Eko, U. 2008. Analisis dan Penilaian Kinerja Portofolio Optimal Saham-Saham LQ 45. Jurnal Ilmu Administrasi dan Organisasi, 15(3):178-187.

Farias, C., Wilson, C., Maurinho L. 2004. Portfolio Selection Models:Comparative Analysis and Applications to the Brazillian Stock Market. Revita De Economic E Agronegocio, 4(3):387-408.

Halim, A. 2015. Analisis Investasi dan Aplikasinya. Jakarta: Salemba Empat.

Hartono, J. 2016. Teori Portofolio dan Analisis Investasi. Edisi Kesepuluh, Yogyakarta: BPFE.

Kisaka, E., Joseph, A., Hillary K. 2015. Determining the Optimal Portfolio Size on the Nairobi Securities Exchange. Research Journal of Finance and Accounting, 6(6): 215-230.

Khotim, A., Topowijono. 2014. Analisis Pembentukan Portofolio Optimal Dengan Menggunakan Model Indeks Tunggal dan Stochastic Dominace dalam Pengambilan Keputusan Investasi, Jurnal Administrasi Bisnis, 11(1):1-11.

Lestari, D., dan Ica, R. 2014. Studi Komparatif Portofolio Optimal Menggunakan Proksi LQ 45 dan IHSG Melalui Pendekatan Model Indeks Tunggal. E-Jurnal Manajemen Unud, 3(3):578-594.

Malini, H. 2011. Performance Analysis of Jakarta Islamic Index Stocks at Jakarta Stock Exchange. Jurnal Eksos, 7(2):142-152.

Mandal, N. 2013. Sharpe’s Single index Model and Its Application to Construct Optimal Portfolio: An Empirical Study. Great Lakes Institute of Management, 7(1):1-21.

Mary, J., Rathika. 2015. The Single Index Model and The Construction of Optimal Portfolio with Cnxpharma Scrip. International Journal of Management (Ijm), 6(1):87-96.

Meman,U. 2015. Optimal Equity Portfolio Construction by Using Sharpe Single Index Model with reference to the BSE-30 (Bombay Stock Exchange) Securities. Global Journal for Research Analysis, 4(12):293-295.

Nalini, R. 2014. Optimal Portfolio Construction using Sharpe’s Single Index Model – A Study of Selected Stocks From BSE. International Journal of Advanced Research in Management and Social Sciences, 3(12):72-93.

Naveen, Ch. 2014. Application of Sharpe Single Index Model To BSE. An International Journal of Management Studies, 4(2):1-5.

Paudel, R., Sujan, K. 2006. Application of Markowitz and Sharp Models in Nepalnese Stock Market, The Journal of Nepalnese Business Studies, 3(1):19-35.

Poornima, S., Remesh, A. 2015. Construction of Optimal Portfolio Using Sharpe’s Single Index Model: A Study with Reference to Banking & IT Sector. International Journal of Applied Research, 1(13):21-24.

Prastiwi, Y. 2006. Analisis Investasi dan Penentuan Portofolio Saham Optimal di Bursa Efek Jakarta (Studi Komparatif Penggunaan Model Indeks Tunggal dan Model Random Pada Saham-saham Perusahaan Manufaktur Tahun 2003-2004). Skripsi. Fakultas Ekonomi Universitas Islam Indonesia.

Qur’anitasari., Raden, R.., Sri, S. 2016. Analisis Portofolio Optimal dalam

Meminimalkan Tingkat Risiko Investasi dengan Menggunakan Model Indeks Tunggal.Jurnal Administrasi Bisnis, 31(1):140-149.

Ramadhan, D., Siti, R., Maria, G. 2014. Analisis Pemilihan Portofolio Optimal dengan Model dan Pengembangan dari Portofolio Markowitz (Studi pada Indeks Bisnis-27 di Bursa Efek Indonesia Periode 2011 -2013). Jurnal Administrasi Bisnis, 14(1):1-10.

Sanjaya, A. 2015. Pembentukan Portofolio Optimal pada Indeks Kompas 100 Periode 2013-2015. Jurnal Ilmiah Mahasiswa Universitas Surabaya, 4(2):1-13.

Shah, T. 2014. Constructing Optimal Portfolio:Sharpe’s Single Index Model. Research Paper at SSRN.

Sarker, M. 2013. Optimal Portfolio Construction: Evidence from Dhaka Stock Exchange in Bangladesh. World Journal of Social Sciences, 3(6):75-87.

Sathyapriya, M. 2016. Optimum Portfolio Construction Using Sharpe Index Model with Reference to Infrastructure Sector and Pharmaceutical Sector.Interntional Journal of Scientific and Research Publications, 6(8):490-496.

Sen, F. 2014. Sharpe’s Single Index Model and its Application Portfolio Construction: An Empirical Study. Global Journal of Finance and Management, 6(6):511-516.

Sugiyono. 2010. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif dan R&D). Bandung: Alfabeta.

Suramaya. 2013. Pembentukan Portofolio Optimal Saham-Saham pada Periode Bullish di Bursa Efek Indonesia. Jurnal Economia, 9(1):81-91.

Susanti. 2012. Analisis Pembentukan Portofolio Optimal Saham Dengan Menggunakan Model Indeks Tunggal (Studi Pada Saham LQ45 di Bursa Efek Indonesia Periode Agustus 2009-Juli 2012). Skripsi. Fakultas Ekonomi Universitas Sumatera Utara.

Tandelilin, E. 2010. Analisis Investasi dan Manajemen Portofolio. Yogyakarta: BPFE.

Taneja, Y., Shipra, B. 2011. Efficient Security Selection: A Study of Portfolio Evaluation Techniques. Zenith International Journal of Business Economics & Management Research, 1(3):48-60.

Varadharajan, P.,Vikkraman. 2011. Construction of Portfolio Using Sharpe Index Model with Special Reference to Banking Industry. Management Journal of Siva Sivani Institute of Management, 3(2):5-13.

Wahyuningrum, D. 2010. Pemilihan dan Pembentukan Portofolio Saham LQ 45 yang Optimal (Studi Kasus di BEI).Journal of Indonesian Applied Economics, 4(1):26-33.

Witiastuti, R. 2012. Analisis Kinerja Portofolio:Pengujian Single Index Model dan Naive Diversification. Jurnal Dinamika Manajemen, 3(2):122-132.

Zubir, Z. 2001. Manajemen Portofolio: Penerapannya dalam Investasi Saham, Edisi Pertama. Jakarta: Salemba Empat.

6240

Discussion and feedback