PENGARUH RASIO KEUANGAN, KONDISI PASAR MODAL, DAN PERUBAHAN NILAI TUKAR TERHADAP RETURN SAHAM

on

E-Jurnal Manajemen Unud, Vol. 6, No. 2, 2017: 663-696

ISSN : 2302-8912

PENGARUH RASIO KEUANGAN, KONDISI PASAR MODAL, DAN PERUBAHAN NILAI TUKAR TERHADAP RETURN SAHAM

I Made Panji Dwitya Putra Pradnya Handara1

2

Ida Bagus Anom Purbawangsa2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia e-mail/nomor telepon: panjidwitya@gmail.com

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh rasio keuangan (ROE, DER, EPS, dan CR), kondisi pasar modal (IHSG), dan perubahan nilai tukar (Rupiah terhadap Dolar AS) terhadap return saham pada perusahaan food and beverage di Bursa Efek Indonesia. Penelitian dilakukan pada perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia tahun 2011-2015. Metode penentuan sampel yang digunakan adalah metode non probability sampling dengan teknik sensus. Teknik analisis yang digunakan adalah uji regresi linier berganda. Berdasarkan hasil penelitian dengan 11 perusahaan sampel, disimpulkan bahwa secara parsial ROE, EPS, dan CR berpengaruh positif dan signifikan terhadap return saham, DER berpengaruh negatif dan signifikan terhadap return saham, dan perubahan nilai tukar berpengaruh positif dan tidak signifikan terhadap return saham.

Kata kunci: return saham, rasio keuangan, kondisi pasar modal, nilai tukar.

ABSTRACT

This study aimed to determine the impact of financial ratio (ROE, DER, EPS, and CR), condition of capital market (IHSG), and changes of exchange rates (Rupiah to US Dollar) on stock return of food and beverage companies in Indonesia Stock Exchange. This study was used food and beverage companies that listed on Indonesia Stock Exchange in 20112015. Sample chosen by non-probability sampling method with census technique. The analysis technique applied was multiple linear regression. Based on the result of the analysis in 11 companies, the conclusion are: partially ROE, EPS, and CR have significant positive effect on stock return, DER has significant negative effect on stock return, and changes of exchange rates has no significant positive effect on stock return.

Keywords: stock return, financial ratio, condition of capital market, exchange rate.

PENDAHULUAN

Investasi di pasar modal merupakan alternatif investasi aset finansial yang kini banyak diminati oleh para investor. Berdasarkan Undang-Undang Pasar Modal Nomor 8 tahun 1995 mengenai pasar modal, mengartikan pasar modal sebagai mengenai penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan pada efek yang diterbitkannya, serta lembaga maupun profesi yang berkaitan dengan efek. Investasi yang dilakukan dapat berupa kepemilikan saham, obligasi, reksadana, instrumen derivatif, dan instrumen lainnya.

Pada analisis saham dikenal dua teknik analisis yang populer di kalangan investor, yaitu teknik analisis fundamental dan analisis teknikal. Analisis saham dapat menggunakan salah satu teknik analisis ataupun mengkombinasikan keduanya untuk memeroleh hasil analisis yang lebih akurat untuk melakukan keputusan investasi. Penelitian ini akan fokus terhadap analisis fundamental. Analisis fundamental dapat membantu investor untuk mengetahui kondisi fundamental investasi pada saham tertentu.

Pada saat menganalisis saham, investor dapat melakukan analisis fundamental dengan cara top-down approach. Penilaian saham melalui top-down approach terdapat tiga tahapan analisis, yaitu dimulai dari analisis ekonomi dan pasar modal, analisis industri, serta analisis perusahaan melalui rasio keuangan (Tandelilin, 2010:339). Penelitian ini menguji beberapa indikator pada analisis fundamental pada tahap analisis ekonomi dan analisis perusahaan dalam pengaruhnya terhadap return saham.

Analisis ekonomi memerhatikan kondisi makro ekonomi dan kondisi pasar modal suatu negara. Pada penelitian ini, perubahan atas nilai tukar Rupiah terhadap Dolar Amerika Serikat (AS) dipilih sebagai indikator kondisi makro ekonomi di Indonesia. Nilai tukar mencerminkan posisi nilai uang dalam negeri terhadap negara lain, sedangkan perubahan nilai tukar adalah selisih dari tingkat nilai tukar tahun sekarang dengan tahun sebelumnya atas tingkat nilai tukar tahun sebelumnya (Indraswari dan Santi, 2013). Alasan dalam pemilihan Dolar AS sebagai perbandingan terhadap nilai Rupiah adalah karena Dolar AS merupakan mata uang dalam perdagangan internasional yang secara resmi telah diakui oleh berbagai negara di dunia (uangindonesia.com).

Hasil penelitian oleh Riantani dan Maria (2013), Poluan (2013), serta Suteja dan Patrisius (2015) menyatakan bahwa perubahan nilai tukar berpengaruh negatif dan signifikan terhadap return saham. Hasil penelitian berbeda yang ditemukan oleh Zhu (2012) dan Rosiana, dkk. (2014) yang menyatakan bahwa perubahan nilai tukar berpengaruh positif dan signifikan terhadap return saham. Penelitian oleh Dwita dan Rose (2012) serta Firmansyah (2015) juga menyatakan bahwa perubahan nilai tukar berpengaruh positif dan tidak signifikan terhadap return saham.

Kondisi suatu pasar modal yang sedang menguntungkan atau tidak merupakan hal yang penting untuk diketahui oleh investor dalam melakukan analisis ekonomi dan pasar modal. Kondisi pasar modal di Indonesia pada penelitian ini diestimasi dengan pertumbuhan Indeks Harga Saham Gabungan (IHSG). Alasan dipilihnya IHSG karena IHSG adalah indeks harga saham yang

dapat menilai kondisi pasar modal secara umum dan mampu mengukur tren pergerakan harga saham yang terjadi di bursa, serta paling banyak digunakan oleh investor. Pertumbuhan IHSG memberikan sinyal positif bahwa kondisi pasar modal sedang berada dalam posisi menguntungkan untuk berinvestasi karena diakibatkan oleh kenaikan harga saham di bursa.

Penelitian terdahulu yang dilakukan oleh Nurhidayat (2009) dan Yuswandy (2012) menyatakan bahwa pertumbuhan IHSG memiliki pengaruh positif dan signifikan terhadap return saham. Hasil penelitian berbeda yang ditemukan oleh Indraswari dan Santi (2013) menemukan hasil berbeda yang membuktikan bahwa pertumbuhan IHSG memiliki pengaruh positif dan tidak signifikan terhadap return saham.

Analisis perusahaan dengan menggunakan informasi rasio dari laporan keuangan merupakan informasi yang paling mudah didapatkan yang diterbitkan oleh perusahaan. Kondisi keuangan perusahaan dapat dilihat melalui lima aspek, yaitu aspek profitabilitas, aspek solvabilitas, aspek pasar, aspek likuiditas, dan aspek aktivitas. Namun, aspek aktivitas pada penelitian ini tidak digunakan karena belum ditemukannya pengaruh yang signifikan terhadap return saham pada studi empiris terdahulu.

Aspek profitabilitas memberikan gambaran kemampuan perusahaan dalam memeroleh laba. Return on Equity (ROE) akan digunakan sebagai variabel bebas yang mengestimasi aspek profitabilitas perusahaan. ROE berfungsi untuk mengukur efektivitas perusahaan dalam memeroleh laba dengan menggunakan modal sendiri. Alasan dipilihnya ROE karena rasio ini merupakan sudut pandang

dari pemegang saham tentang ukuran profitabilitas perusahaan. Jadi, salah satu cara untuk mengukur tingkat keberhasilan perusahaan dalam memeroleh laba bagi para pemegang saham yaitu berdasarkan nilai ROE yang berhasil dicapai.

Penelitian terdahulu yang dilakukan Khan et al. (2013), Indraswari dan Santi (2013), Petcharabul dan Suppanunta (2014), Wijesundera et al. (2015), Saleh (2015), serta Har dan Muhammad (2015) menyatakan bahwa ROE terbukti memiliki pengaruh positif dan signifikan terhadap return saham. Bertentangan dengan hasil penelitian oleh Susilowati dan Tri (2011), Syarifudin (2013), dan Anwaar (2016) yang menyatakan ROE memiliki pengaruh positif dan tidak signifikan terhadap return saham.

Aspek solvabilitas menunjukkan kemampuan dari perusahaan untuk melunasi kewajiban jangka pendek dan panjang yang dimiliki. Aspek solvabilitas pada penelitian ini akan diestimasi melalui Debt to Equity Ratio (DER). DER adalah perbandingan atas utang perusahaan terhadap total modal sendiri dalam membandingkan penggunaan antara utang dan modal sendiri. Alasan dipilihnya DER adalah karena rasio ini mampu menggambarkan sumber pendanaan perusahaan guna memberikan informasi yang dibutuhkan oleh investor. Nilai DER yang semakin tinggi mencerminkan struktur dari permodalan perusahaan lebih banyak penggunaan utang relatif terhadap ekuitas yang dimiliki (Hermuningsih, 2014).

Hasil penelitian oleh Hermawan (2012), Gunadi dan Wijaya (2015), Abdullah et al. (2015), dan Utami et al. (2015) menyatakan DER berpengaruh negatif dan signifikan terhadap return saham. Namun, berbeda dengan hasil

penelitian oleh Susilowati dan Tri (2011), Khan et al. (2013), Zadeh et al. (2013), Nuryana (2013), serta Dita dan Isrochmani (2014) menemukan bahwa DER memiliki pengaruh positif dan signifikan terhadap return saham.

Aspek pasar memberikan petunjuk mengenai pengakuan pasar atas kondisi keuangan perusahaan ataupun untuk mengukur kemampuan dari manajemen perusahaan dalam menciptakan nilai pasarnya di atas biaya investasi (Wiagustini, 2013:86). Aspek pasar dalam penelitian ini akan diestimasi dengan Earning Per Share (EPS). EPS adalah keuntungan yang diterima pemegang saham dari setiap lembar saham yang dimilikinya. Alasan pemilihan EPS adalah karena EPS mampu menunjukkan distribusi besarnya keuntungan yang diterima investor atas setiap lembar saham yang telah dimiliki, sehingga informasi ini sangat bermanfaat bagi pemegang saham.

Penelitian terdahulu yang dilakukan oleh Absari, dkk. (2012), Khan et al. (2013), Emamgholipour et al. (2013), Ghi (2015), serta Allozi dan Ghassan (2016) menemukan bahwa EPS berpengaruh positif dan signifikan terhadap return saham. Hal yang berbeda diungkapkan oleh penelitian Sinambela (2013), Tamuunu dan Farlaen (2015), serta Abdulmannan dan Taufik (2015) yang menyatakan EPS berpengaruh positif dan tidak signifikan terhadap return saham.

Aspek likuiditas merupakan kemampuan perusahaan atas pemenuhan kewajiban jangka pendek yang dimilikinya (Sartono, 2014:116). Pada penelitian ini, pengukuran likuiditas menggunakan Current Ratio (CR). CR adalah ukuran likuiditas yang dapat digunakan dalam mengukur kemampuan dari perusahaan dalam melunasi kewajiban jangka pendek melalui aktiva lancarnya. Alasan

pemilihan CR adalah karena rasio ini mampu menggambarkan kondisi perusahaan mengenai risiko likuiditas dalam hal memenuhi kewajiban jangka pendeknya. Jadi, semakin likuid sebuah perusahaan, maka dapat meningkatkan kepercayaan dari investor dalam berinvestasi pada perusahaan yang bersangkutan (Parwati dan Mertha, 2016).

Penelitian oleh Yuliantari dan Sujana (2014), Tamuunu dan Farlaen (2015), serta Parwati dan Mertha (2016) menyatakan bahwa CR berpengaruh positif dan signifikan terhadap return saham. Namun, berbeda dengan penelitian oleh Zadeh et al. (2013) serta Khotimah dan Isrochmani (2015) yang menemukan hasil bahwa CR berpengaruh negatif dan signifikan terhadap return saham.

Berdasarkan uraian yang telah di paparkan, maka rumusan masalah yang menjadi fokus dalam penelitian ini adalah apakah rasio keuangan (ROE, DER, EPS, dan CR), kondisi pasar modal (IHSG), dan perubahan nilai tukar (Rupiah terhadap Dolar AS) berpengaruh signifikan terhadap return saham? Penelitian ini bertujuan untuk mengetahui signifikansi pengaruh rasio keuangan (ROE, DER, EPS, dan CR), kondisi pasar modal (IHSG), dan perubahan nilai tukar (Rupiah terhadap Dolar AS) terhadap return saham.

Objek penelitian yang digunakan dalam menguji pernyataan-pernyataan pada penelitian ini adalah sub sektor dari perusahaan manufaktur, yaitu perusahaan sub sektor food and beverage yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Hasil penelitian diharapkan dapat memberikan kegunaan baik secara teoritis maupun praktis untuk berbagai pihak. Secara teoritis, penelitian ini diharapkan mampu memberikan kontribusi empiris terhadap ilmu manajemen

keuangan mengenai pengaruh ROE, DER, EPS, CR, pertumbuhan IHSG, dan perubahan nilai tukar terhadap return saham. Secara praktis, penelitian ini diharapkan mampu menjadi bahan pertimbangan bagi investor dalam pengambilan keputusan investasi di pasar modal dan untuk pertimbangan emiten dalam mengelola keuangan perusahaan.

Return saham adalah hasil yang diperoleh oleh investor atas aktivitas investasi dan imbalan atas keberaniannya menanggung risiko berinvestasi yang dilakukannya dalam bentuk saham di pasar modal (Tandelilin, 2010:102). Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham (Bambang, 2009:27), yaitu dividen dan capital gain.

Analisis fundamental adalah analisis untuk mengetahui kondisi emiten, pertumbuhan industri, dan aspek makro suatu negara (Bambang, 2009:63). Pada saat melakukan analisis penilaian saham, investor bisa melakukan analisis fundamental secara top-down approach. Proses penilaian saham secara top-down approach terdiri dari tiga tahapan, yaitu dimulai dari analisis ekonomi dan pasar modal, analisis industri, serta analisis perusahaan (Tandelilin, 2010:339).

Analisis ekonomi adalah salah satu analisis yang perlu dilakukan investor dalam penentuan keputusan investasinya (Tandelilin, 2010:339). Seorang investor harus memerhatikan beberapa indikator ekonomi makro dan pasar modal yang bisa membantu dalam memahami dan meramalkan kondisi ekonomi makro serta kondisi pasar modal di masa mendatang. Beberapa indikator ekonomi makro yang perlu diperhatikan investor, yaitu produk domestik bruto, inflasi, tingkat suku bunga, tingkat pengangguran, dan nilai tukar.

Nilai tukar (kurs) adalah nilai suatu mata uang relatif terhadap mata uang lainnya (Hanafi, 2014:226). Pada teori makro ekonomi disebutkan bahwa nilai tukar memiliki peran dalam pergerakan harga saham, dimana nilai tukar dengan harga saham mempunyai korelasi dan akan berpengaruh terhadap kinerja suatu perusahaan (Firmansyah, 2015). Pada penelitian ini digunakan perubahan nilai tukar Rupiah terhadap Dolar AS. Nilai tukar mata uang domestik yang menguat terhadap mata uang asing adalah sinyal positif bagi perekonomian yang sedang mengalami inflasi (Tandelilin, 2010:344). Nilai mata uang domestik yang melemah akan mengakibatkan biaya yang ditanggung perusahaan domestik semakin besar, sehingga akan menekan tingkat laba yang pada akhirnya akan menurunkan harga saham (Riantani dan Maria, 2013).

Kondisi pasar modal menjadi acuan bagi investor dalam melakukan keputusan investasi. Kondisi pasar modal salah satunya dapat dilihat melalui pertumbuhan indeks harga saham. Indeks harga saham merupakan sebuah indikator atau cerminan dari pergerakan harga saham dalam suatu periode (Darmadji, 2012:129). IHSG merupakan suatu indeks harga saham yang merupakan indikator utama dalam menggambarkan pergerakan harga saham di BEI dengan melibatkan seluruh perusahaan yang tercatat sebagai komponen perhitungan indeks (Fitriyani, 2016).

Analisis industri merupakan salah satu bagian dalam analisis fundamental. Pada analisis industri, investor membandingkan kinerja dari berbagai industri untuk bisa mengetahui jenis industri apa saja yang memberikan prospek paling menjanjikan ataupun sebaliknya (Tandelilin, 2010:348). Kekuatan dan kelemahan

jenis industri tertentu juga perlu untuk diketahui. Hasil analisis ini akan dapat digunakan oleh investor sebagai masukan untuk mempertimbangkan saham-saham dari kelompok industri mana sajakah yang akan dimasukkan dalam portofolio yang dibentuk.

Tahapan analisis perusahaan dalam analisis fundamental bertujuan untuk mengetahui perusahaan yang paling berprospek dan paling menguntungkan. Investor yang melakukan analisis perusahaan, informasi rasio dari laporan keuangan yang diterbitkan perusahaan merupakan salah satu jenis informasi yang paling mudah didapatkan.

Rasio keuangan dapat memberikan investor informasi atas hasil interpretasi mengenai kinerja yang dicapai perusahaan selama periode tertentu dan untuk menentukan sikap terhadap saham yang dimiliki pada perusahaan tempat investor berinvestasi (Sartono, 2014:114). Rasio keuangan perusahaan dapat dikelompokkan menjadi 5 aspek, yaitu aspek likuiditas, solvabilitas, profitabilitas, aktivitas, dan pasar (Wiagustini, 2013:84).

ROE merupakan variabel bebas yang digunakan mengestimasi aspek profitabilitas. ROE adalah rasio yang berfungsi untuk mengukur efektivitas ekuitas dari investor yang dikelola oleh manajemen perusahaan dalam beroperasi menghasilkan laba (Sari, 2012). Nilai ROE yang semakin tinggi menunjukkan bahwa semakin efisien perusahaan dalam menggunakan modal sendiri dalam menghasilkan laba. Peningkatan laba perusahaan akan berdampak pada naiknya harga saham, dengan begitu return yang diperoleh oleh investor juga semakin besar. DER merupakan variabel bebas yang mengestimasi aspek solvabilitas.

DER membandingkan total utang dengan modal sendiri, untuk mengetahui besarnya penggunaan utang dibandingkan modal sendiri (Wiagustini, 2013:88). Nilai utang yang lebih besar daripada modal sendiri, menunjukkan bahwa sebagian besar sumber pendanaan perusahaan berasal dari utang dan sebaliknya (Suteja dan Patrisius, 2015). Tingkat utang yang semakin tinggi dimiliki perusahaan, semakin tinggi pula beban bunga yang harus dibayarkan oleh perusahaan. Nilai DER yang tinggi dapat berpengaruh pada risiko kegagalan perusahaan mengembalikan pinjaman semakin tinggi, sehingga investor akan cenderung menghindari perusahaan yang memiliki nilai DER yang tinggi (Hartanty, 2011).

EPS adalah variabel bebas yang mengestimasi aspek pasar. EPS menunjukkan besarnya keuntungan yang diperoleh oleh investor dari setiap lembar saham yang dimilikinya, dimana EPS merupakan perbandingan antara laba bersih setelah pajak perusahaan dengan jumlah saham yang beredar. Nilai EPS yang tinggi menunjukkan pengakuan pasar terhadap kemampuan manajemen menciptakan nilai pasarnya di atas biaya investasi, sehingga investor cenderung akan tertarik pada saham perusahaan yang bersangkutan (Sari, 2013).

CR merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban lancarnya dengan aktiva lancar yang dimiliki (Husnan dan Enny, 2012:74). CR yang rendah biasanya menggambarkan kondisi perusahaan yang sedang bermasalah dalam likuiditas (Parwati dan Mertha, 2016). Nilai CR yang baik menunjukkan bahwa perusahaan berada dalam kondisi likuid. Situasi perusahaan yang likuid akan menimbulkan sentimen positif di kalangan investor,

karena investor tidak perlu khawatir perusahaan gagal dalam melaksanakan kewajiban jangka pendeknya. Kondisi ini akan meningkatkan kredibilitas perusahaan di mata investor, sehingga dapat meningkatkan harga dan return saham perusahaan.

Nilai ROE yang tinggi, mencerminkan kemampuan perusahaan menggunakan ekuitas dalam menghasilkan laba semakin efektif dan profitabilitas perusahaan yang meningkat. Kondisi profitabilitas yang meningkat menyebabkan investor cenderung tertarik membeli saham perusahaan yang memiliki nilai ROE yang tinggi, sehingga permintaan atas saham perusahaan pun meningkat. Peningkatan permintaan saham ini akan diikuti oleh meningkatnya harga saham dan return saham.

Hasil penelitian terdahulu yang dilakukan oleh Khan et al. (2013), Indraswari dan Santi (2013), Petcharabul dan Suppanunta (2014), Wijesundera et al. (2015), Saleh (2015), serta Har dan Muhammad (2015) menyatakan bahwa ROE terbukti memiliki pengaruh positif dan signifikan terhadap return saham. Berdasarkan paparan yang telah diuraikan, maka dapat dirumuskan hipotesis pertama dalam penelitian ini adalah sebagai berikut:

H1: ROE berpengaruh positif dan signifikan terhadap return saham.

Nilai DER yang tinggi mencerminkan struktur permodalan perusahaan lebih banyak memanfaatkan utang-utang relatif terhadap modal sendiri. DER yang semakin tinggi, maka dapat meningkatkan risiko atas utang perusahaan terhadap pihak ketiga (kreditur) dan harus dibebankan kepada perusahaan dengan menggunakan ekuitas apabila perusahaan mengalami kerugian (Abdullah et al.,

2015). Tingkat utang yang semakin tinggi juga menyebabkan beban bunga perusahaan semakin besar yang dapat mengurangi keuntungan perusahaan. Keuntungan perusahaan yang berkurang cenderung membuat investor untuk menghindari berinvestasi pada perusahaan yang memiliki nilai DER tinggi, sehingga akan berdampak pada menurunnya harga sekaligus return saham akibat permintaan saham yang menurun.

Hasil penelitian terdahulu yang dilakukan oleh Hermawan (2012), Gunadi dan Wijaya (2015), Abdullah et al. (2015), dan Utami et al. (2015) menyatakan bahwa DER berpengaruh negatif dan signifikan terhadap return saham. Berdasarkan paparan yang telah diuraikan, maka dapat dirumuskan hipotesis kedua dalam penelitian ini adalah sebagai berikut:

H2: DER berpengaruh negatif dan signifikan terhadap return saham.

Nilai EPS yang tinggi, berarti semakin tinggi pula keuntungan dari per lembar saham yang diperoleh oleh para investor yang memiliki saham bersangkutan. Nilai EPS yang tinggi menunjukkan bahwa perusahaan memiliki profitabilitas yang tinggi, sehingga investor cenderung akan tertarik pada saham perusahaan.

Hasil penelitian terdahulu yang dilakukan oleh Absari, dkk. (2012), Khan et al. (2013), Emamgholipour et al. (2013), Ghi (2015), serta Allozi dan Ghassan (2016) menyatakan bahwa EPS berpengaruh positif dan signifikan terhadap return saham. Berdasarkan paparan yang telah diuraikan, maka dapat dirumuskan hipotesis ketiga dalam penelitian ini adalah sebagai berikut:

H3: EPS berpengaruh positif dan signifikan terhadap return saham.

Nilai CR yang tinggi mencerminkan semakin likuid perusahaan, sehingga kemampuan untuk memenuhi kewajiban jangka pendeknya akan semakin baik. Kondisi ini akan berdampak pada meningkatnya kredibilitas perusahaan di mata investor, sehingga mampu menarik minat investor memiliki saham perusahaan dan pada akhirnya akan meningkatkan harga dan return saham perusahaan.

Hasil penelitian terdahulu yang dilakukan oleh Yuliantari dan Sujana (2014), Tamuunu dan Farlaen (2015), serta Parwati dan Mertha (2016) menyatakan bahwa CR berpengaruh positif dan signifikan terhadap return saham. Berdasarkan paparan yang telah diuraikan, maka dapat dirumuskan hipotesis keempat dalam penelitian ini adalah sebagai berikut:

H4: CR berpengaruh positif dan signifikan terhadap return saham.

Tren kenaikan atas nilai IHSG (bullish) mencerminkan bahwa harga saham yang tercatat di bursa cenderung mengalami kenaikan lebih banyak dan besar daripada harga saham yang mengalami penurunan. Kondisi kenaikan harga saham juga mengindikasikan bahwa rata-rata return saham di bursa mengalami peningkatan. Pertumbuhan IHSG yang semakin tinggi cenderung mampu menarik investor untuk melakukan investasi karena sentimen positif yang tercipta atas kondisi pasar modal yang sedang menguntungkan.

Hasil penelitian terdahulu yang dilakukan oleh Nurhidayat (2009) dan Yuswandy (2012) membuktikan bahwa pertumbuhan IHSG berpengaruh positif dan signifikan terhadap return saham. Berdasarkan paparan yang telah diuraikan, maka dapat dirumuskan hipotesis kelima dalam penelitian ini adalah sebagai berikut:

H5: Pertumbuhan IHSG berpengaruh positif dan signifikan terhadap return saham.

Nilai Rupiah yang melemah terhadap Dolar AS memberikan sentimen negatif kepada investor, sehingga mengurangi daya tarik untuk berinvestasi di pasar modal. Hal ini menyebabkan investor beralih ke investasi lainnya yang berakibat pada turunnya harga dan return saham. Nilai Rupiah yang melemah terhadap Dolar AS juga akan meningkatkan biaya impor atas bahan baku perusahaan, sehingga berakibat pada meningkatknya biaya produksi dan perusahaan yang memiliki utang dalam mata uang Dolar AS akan memerlukan lebih banyak Rupiah untuk membayar utang. Kondisi ini akan berakibat pada profitabilitas perusahaan yang menurun dan berdampak terhadap berkurangnya harga serta return saham perusahaan karena tidak lagi diminati oleh investor.

Hasil penelitian terdahulu yang dilakukan oleh Riantani dan Maria (2013), Poluan (2013), serta Suteja dan Patrisius (2015) menyatakan perubahan nilai tukar berpengaruh negatif dan signifikan terhadap return saham. Berdasarkan paparan yang telah diuraikan, maka dapat dirumuskan hipotesis keenam dalam penelitian ini adalah sebagai berikut:

H6: Perubahan nilai tukar Rupiah terhadap Dolar AS berpengaruh negatif dan signifikan terhadap return saham.

METODE PENELITIAN

Penelitian ini merupakan penelitian dengan pendekatan kuantitatif yang bersifat asosiatif. Penelitian dengan pendekatan kuantitatif merupakan penelitian yang menekankan pengujian teori melalui pengukuran variabel penelitian dengan

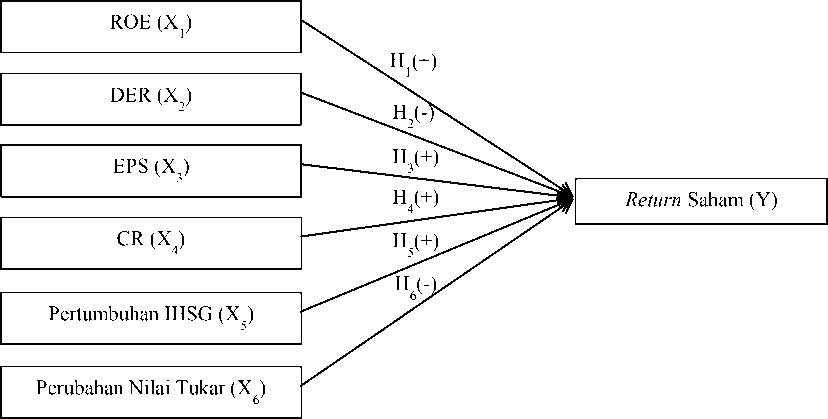

angka serta data yang dianalisis dengan menggunakan prosedur statistik (Indriantoro dan Bambang, 2013:12). Model penelitian yang digunakan pada penelitian ini, secara sistematis dapat dilihat pada Gambar 1.

Gambar 1. Model Penelitian

Sumber: Data diolah, 2016

Ruang lingkup atau wilayah penelitian ini adalah pada perusahaan-perusahaan sub sektor food and beverage yang terdaftar di BEI dengan melakukan akses pada situs www.idx.co.id dan data yang didapatkan berbentuk laporan keuangan. Jenis data yang digunakan adalah data kuantitatif dengan sumber data sekunder. Data dikumpulkan dengan metode observasi non-partisipan. Variabel bebas (independent variable) dalam penelitian ini adalah ROE, DER, EPS, CR, pertumbuhan IHSG, dan perubahan nilai tukar Rupiah terhadap Dolar AS. Variabel terikat (dependent variable) dalam penelitian ini adalah return saham.

Return saham merupakan hasil (keuntungan atau kerugian) yang diperoleh oleh investor atas aktivitasnya dalam berinvestasi saham. Return Saham yang

digunakan dalam penelitian ini adalah return saham pada perusahaan sub sektor food and beverage periode 2011-2015. Satuan pengukuran return saham ini menggunakan satu satuan.

ROE merupakan ukuran efektivitas perusahaan dalam menghasilkan laba menggunakan modal sendiri yang dimiliki. Rasio ini membandingkan antara laba bersih setelah pajak dengan modal sendiri. Nilai ROE yang digunakan adalah ROE dari perusahaan sub sektor food and beverage periode 2011-2015. Satuan pengukuran ROE adalah menggunakan satu satuan.

DER merupakan rasio yang digunakan untuk mengukur besarnya penggunaan utang dibandingkan dengan modal sendiri perusahaan. Nilai DER yang digunakan adalah DER dari perusahaan sub sektor food and beverage periode 2011-2015. Satuan pengukuran DER adalah menggunakan satu satuan.

EPS menunjukkan besarnya keuntungan pemegang saham dari setiap lembar saham yang dimilikinya. Nilai EPS yang semakin tinggi, berarti semakin besar pula keuntungan yang diperoleh oleh investor. Nilai EPS yang digunakan adalah EPS dari perusahaan sub sektor food and beverage periode 2011-2015.

CR merupakan rasio yang digunakan dalam mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya menggunakan aktiva lancar yang dimiliki. Nilai CR yang digunakan adalah CR dari perusahaan sub sektor food and beverage periode 2011-2015. Satuan pengukuran CR adalah menggunakan satu satuan.

IHSG merupakan indeks harga saham yang menggambarkan pergerakan harga saham dengan melibatkan seluruh perusahaan yang tercatat sebagai

komponen perhitungan indeksnya. Pertumbuhan IHSG yang digunakan adalah pertumbuhan IHSG periode 2011-2015 dan nilai IHSG diperoleh melalui situs resmi BEI, yaitu www.idx.co.id. Satuan pengukuran pertumbuhan IHSG adalah menggunakan satu satuan.

Perubahan nilai tukar Rupiah terhadap Dolar AS merupakan selisih nilai kurs tengah Rupiah terhadap Dolar AS tahun sekarang dengan tahun sebelumnya atas nilai kurs tengah tahun sebelumnya. Kurs tengah yang digunakan adalah kurs tengah Rupiah terhadap Dolar AS periode 2011-2015 yang diperoleh melalui situs resmi Bank Indonesia, yaitu www.bi.go.id. Satuan pengukuran perubahan nilai tukar adalah menggunakan satu satuan.

Tabel 1.

Daftar Perusahaan Food and Beverage

|

No. |

Nama Perusahaan |

Kode |

|

1 |

PT. Tiga Pilar Sejahtera Food Tbk. |

AISA |

|

2 |

PT. Delta Djakarta Tbk. |

DLTA |

|

3 |

PT. Indofood CBP Sukses Makmur Tbk. |

ICBP |

|

4 |

PT. Indofood Sukses Makmur Tbk. |

INDF |

|

5 |

PT. Multi Bintang Indonesia Tbk. |

MLBI |

|

6 |

PT. Mayora Indah Tbk. |

MYOR |

|

7 |

PT. Prashida Aneka Niaga Tbk. |

PSDN |

|

8 |

PT. Nippon Indosari Corporindo Tbk. |

ROTI |

|

9 |

PT. Sekar Laut Tbk. |

SKLT |

|

10 |

PT. Siantar Top Tbk. |

STTP |

|

11 |

PT. Ultrajaya Milk Industry and Trading Company Tbk. |

ULTJ |

Sumber: Bursa Efek Indonesia, 2016

Populasi pada penelitian ini adalah seluruh perusahaan sub sektor food and beverage yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Metode penentuan sampel yang digunakan adalah non probability sampling dengan teknik sensus. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode observasi nonpartisipan, dimana peneliti tidak terlibat langsung

(Sugiyono, 2014:204). Daftar perusahaan food and beverage yang digunakan dalam penelitian ini dapat dilihat pada Tabel 1.

Berdasarkan hasil pengamatan penulis dalam 5 tahun pada periode 20112015 pada Tabel 1, diperoleh 11 perusahaan food and beverage yang terdaftar di BEI. Jadi, terdapat total 55 unit analisis dengan menggunakan data cross section yang akan digunakan dalam penelitian ini.

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Analisis regresi linier berganda digunakan oleh peneliti yang bermaksud meramalkan nilai dan membuktikan ada atau tidaknya pengaruh dua variabel bebas atau lebih terhadap variabel terikatnya (Riduwan, dkk., 2013:107). Model regresi yang digunakan dalam penelitian ini adalah sebagai berikut:

Y = β1X1 + β2X2 + β3X3+ β4X4 + β5X5 + β6X6 + Ui (1)

Keterangan:

|

Y |

= Return Saham |

β1, β2, β3, β4, β5, β6 = Koefisien Regresi

|

X1 X2 X3 X4 X5 X6 Ui |

= ROE = DER = EPS = CR = Pertumbuhan IHSG

|

HASIL DAN PEMBAHASAN

Uji statistik deskriptif dilakukan untuk memberikan gambaran atau deskripsi mengenai variabel yang diteliti, dimana terdiri atas ROE, DER, EPS,

CR, pertumbuhan IHSG, perubahan nilai tukar, dan return saham. Hasil uji statistik deskriptif yang telah dilakukan dapat dilihat pada tabel berikut.

Tabel 2.

Uji Statistik Deskriptif

|

N |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

Return Saham |

55 |

-0,42 |

1,58 |

0,2345 |

0,40391 |

|

ROE |

55 |

-0,13 |

0,59 |

0,1824 |

0,12441 |

|

DER |

55 |

0,29 |

1,87 |

0,7573 |

0,33455 |

|

EPS |

55 |

-33,59 |

274,00 |

125,2856 |

78,76864 |

|

CR |

55 |

0,49 |

2,26 |

1,1469 |

0,44468 |

|

Pertumbuhan IHSG |

55 |

-0,12 |

0,22 |

0,0500 |

0,11787 |

|

Perubahan Nilai Tukar |

55 |

0,01 |

0,26 |

0,0930 |

0,09181 |

|

Valid N (listwise) |

55 |

Sumber: Data sekunder diolah, 2016

Berdasarkan Tabel 2, jumlah data yang digunakan dalam penelitian ini berjumlah 55 unit analisis. Variabel return saham memiliki nilai minimum sebesar -0,42 yang dimiliki oleh perusahaan PT. Tiga Pilar Sejahtera Food Tbk. (AISA) di tahun 2015. Nilai maksimum return saham sebesar 1,58 yang dimiliki oleh perusahaan PT. Prashida Aneka Niaga Tbk. (PSDN) di tahun 2011. Rata-rata return saham sebesar 0,2345 dan memiliki standar deviasi sebesar 0,4039.

Variabel ROE mempunyai nilai minimum sebesar -0,13 yang dimiliki oleh perusahaan PT. Prashida Aneka Niaga Tbk. (PSDN) pada tahun 2015. Nilai maksimum ROE adalah 0,59 dimiliki oleh perusahaan PT. Siantar Top Tbk. (STTP) pada tahun 2011. Rata-rata perbandingan antara laba bersih setelah pajak

dengan ekuitas perusahaan sebesar 0,1824 dan memiliki standar deviasi sebesar 0,1244.

Variabel DER memiliki nilai minimum sebesar 0,29 pada perusahaan PT. Nippon Indosari Corporindo Tbk. (ROTI) di tahun 2012. Nilai maksimum DER adalah 1,87 ditemukan pada perusahaan PT. Nippon Indosari Corporindo Tbk. (ROTI) di tahun 2013. Rata-rata perbandingan antara total utang dan ekuitas perusahaan sebesar 0,7573 dan memiliki standar deviasi sebesar 0,3346.

Variabel EPS memiliki nilai minimum sebesar -33,59 pada perusahaan PT. Prashida Aneka Niaga Tbk. (PSDN) di tahun 2015. Nilai maksimum EPS adalah 274 dimiliki oleh perusahaan PT. Indofood CBP Sukses Makmur Tbk. (ICBP) pada tahun 2012. Nilai rata-rata EPS adalah 125,29 dan memiliki standar deviasi sebesar 78,7686.

Variabel CR memiliki nilai minimum sebesar 0,49 ditemukan pada perusahaan PT. Siantar Top Tbk. (STTP) di tahun 2014. Nilai maksimum CR adalah 2,26 dimiliki oleh perusahaan PT. Indofood Sukses Makmur Tbk. (INDF) di tahun 2014. Nilai rata-rata CR adalah 1,1469 dan memiliki standar deviasi sebesar 0,4447.

Variabel pertumbuhan IHSG memiliki nilai minimum sebesar -0,12 ditemukan pada tahun 2015. Nilai maksimum pertumbuhan IHSG adalah 0,22 ditemukan pada tahun 2014. Nilai rata-rata pertumbuhan IHSG adalah 0,05 dan memiliki standar deviasi sebesar 0,1179.

Variabel perubahan nilai tukar memiliki nilai minimum sebesar 0,01 ditemukan pada tahun 2011. Nilai maksimum perubahan nilai tukar adalah 0,26

pada tahun 2013. Nilai rata-rata perubahan nilai tukar adalah 0,0930 dan memiliki standar deviasi sebesar 0,0918.

Pengaruh ROE, DER, EPS, CR, pertumbuhan IHSG, dan perubahan nilai tukar terhadap return saham dapat diketahui dengan menggunakan analisis regresi berganda sebagai berikut.

Tabel 3.

Regresi Linier Berganda

|

Model |

Unstandardized Coefficients |

Standardized Coefficients | |||

|

B |

Std. Error |

Beta |

t |

Sig. | |

|

1 (Constant) |

0,226 |

0,146 |

1,549 |

0,128 | |

|

ROE |

0,768 |

0,292 |

0,237 |

2,631 |

0,011 |

|

DER |

-0,864 |

0,132 |

-0,716 |

-6,553 |

0,000 |

|

EPS |

0,001 |

0,000 |

0,253 |

2,939 |

0,005 |

|

CR |

0,228 |

0,095 |

0,251 |

2,393 |

0,021 |

|

Pertumbuhan IHSG |

0,726 |

0,300 |

0,212 |

2,420 |

0,019 |

|

Perubahan Nilai Tukar |

0,681 |

0,396 |

0,155 |

1,721 |

0,092 |

Sumber: Data sekunder diolah, 2016

Berdasarkan hasil analisis regresi linier berganda pada Tabel 3, maka dapat disusun persamaan model regresi linier berganda sebagai berikut:

Y = 0,237 X1 - 0,716 X2+ 0,253 X3 + 0,251 X4+ 0,212 X5 + 0,155 X6

Koefisien regresi ROE (β1) memiliki nilai positif, artinya ROE memiliki pengaruh yang searah terhadap return saham. Maka, peningkatan nilai ROE akan diiringi dengan peningkatan return saham atau penurunan nilai ROE akan diiringi dengan penurunan return saham. Koefisien regresi DER (β2) memiliki nilai

negatif, artinya DER memiliki pengaruh yang berlawanan arah terhadap return saham. Maka, peningkatan nilai DER akan diiringi dengan penurunan return saham atau penurunan nilai DER akan diiringi dengan peningkatan return saham.

Koefisien regresi EPS (β3) memiliki nilai positif, artinya EPS memiliki pengaruh yang searah terhadap return saham. Maka, peningkatan nilai EPS akan diiringi dengan peningkatan return saham atau penurunan nilai EPS akan diiringi dengan penurunan return saham. Koefisien regresi CR (β4) memiliki nilai positif, artinya CR memiliki pengaruh yang searah terhadap return saham. Maka, peningkatan nilai CR akan diiringi dengan peningkatan return saham atau penurunan nilai CR akan diiringi dengan penurunan return saham.

Koefisien regresi pertumbuhan IHSG (β5) memiliki nilai positif, artinya pertumbuhan IHSG memiliki pengaruh yang searah terhadap return saham. Maka, peningkatan pertumbuhan IHSG akan diiringi dengan peningkatan return saham atau penurunan pertumbuhan IHSG akan diiringi dengan penurunan return saham.

Koefisien regresi perubahan nilai tukar (β6) memiliki nilai positif, artinya perubahan nilai tukar memiliki pengaruh yang searah terhadap return saham. Maka, peningkatan perubahan nilai tukar akan diiringi dengan peningkatan return saham atau penurunan perubahan nilai tukar akan diiringi dengan penurunan return saham.

Hipotesis pertama menyatakan bahwa ROE berpengaruh positif dan signifikan terhadap return saham. Berdasarkan uji secara parsial, diperoleh nilai signifikan t hitung sebesar 0,011 yang lebih kecil dari taraf signifikansi 5 persen (0,05) dan memiliki koefisien regresi sebesar 0,237. Hal ini berarti hipotesis H1

diterima. Jadi, secara parsial dapat disimpulkan bahwa ROE berpengaruh positif dan signifikan terhadap return saham. Temuan ini konsisten dengan hasil penelitian yang dilakukan oleh Khan et al. (2013), Indraswari dan Santi (2013), Petcharabul dan Suppanunta (2014), Wijesundera et al. (2015), Saleh (2015), serta Har dan Muhammad (2015).

Nilai ROE perusahaan yang tinggi dapat diartikan bahwa perbandingan laba bersih yang diperoleh perusahaan atas total modal sendiri yang ditanamkan juga semakin tinggi. Hal ini mencerminkan kemampuan perusahaan menggunakan ekuitas dalam menghasilkan laba semakin efektif (Wijesundera et al., 2015). Kondisi perusahaan yang efektif dalam penggunaan ekuitas menyebabkan investor cenderung tertarik untuk memiliki saham perusahaan yang memiliki nilai ROE yang tinggi. Permintaan atas saham perusahaan pun meningkat. Peningkatan permintaan saham ini akan diikuti oleh meningkatnya harga dan return saham.

Hipotesis kedua menyatakan bahwa DER berpengaruh negatif dan signifikan terhadap return saham. Berdasarkan uji secara parsial, diperoleh nilai signifikan t hitung sebesar 0,000 yang lebih kecil dari taraf signifikansi 5 persen (0,05) dan memiliki koefisien regresi sebesar -0,716. Hal ini berarti hipotesis H2 diterima. Jadi, secara parsial dapat disimpulkan bahwa DER berpengaruh negatif dan signifikan terhadap return saham. Temuan ini konsisten dengan hasil penelitian yang dilakukan oleh Hermawan (2012), Gunadi dan Wijaya (2015), Abdullah et al. (2015), dan Utami et al. (2015).

Sudut pandang investor menilai bahwa perusahaan yang memiliki nilai DER yang semakin tinggi, maka akan meningkatkan risiko atas utang perusahaan terhadap pihak ketiga (kreditur) dan harus dibebankan kepada perusahaan dengan menggunakan total ekuitas apabila perusahaan mengalami kerugian (Abdullah et al., 2015). Tingkat utang yang semakin tinggi juga menyebabkan beban bunga semakin besar dan akan mengurangi keuntungan yang dimiliki oleh perusahaan. Keuntungan perusahaan yang berkurang cenderung membuat investor untuk menghindari berinvestasi pada perusahaan yang memiliki nilai DER tinggi. Permintaan akan suatu saham yang berkurang akan berdampak pada menurunnya harga sekaligus return saham perusahaan yang bersangkutan.

Hipotesis ketiga menyatakan bahwa EPS berpengaruh positif dan signifikan terhadap return saham. Berdasarkan uji secara parsial, diperoleh nilai signifikan t hitung sebesar 0,005 yang lebih kecil dari taraf signifikansi 5 persen (0,05) dan memiliki koefisien regresi sebesar 0,253. Hal ini berarti hipotesis H3 diterima. Jadi, secara parsial dapat disimpulkan bahwa EPS berpengaruh positif dan signifikan terhadap return saham. Temuan ini konsisten dengan hasil penelitian yang dilakukan oleh Absari, dkk. (2012), Khan et al. (2013), Emamgholipour et al. (2013), Ghi (2015), serta Allozi dan Ghassan (2016).

Nilai EPS yang tinggi, mencerminkan bahwa semakin tinggi pula tingkat keuntungan yang diperoleh oleh para investor atas lembar saham yang dimilikinya. Nilai EPS yang tinggi juga merupakan indikator atas pengakuan pasar terhadap kemampuan manajemen menciptakan nilai pasarnya di atas biaya investasi (Sari, 2013). Perusahaan yang mampu menciptakan nilai pasarnya di atas

biaya investasi cenderung akan membuat investor tertarik pada saham perusahaan yang bersangkutan. Permintaan saham yang bertambah dengan jumlah penawaran saham yang tetap akan menyebabkan kenaikan harga sekaligus return saham bersangkutan.

Hipotesis keempat menyatakan bahwa CR berpengaruh positif dan signifikan terhadap return saham. Berdasarkan uji secara parsial, diperoleh nilai signifikan t hitung sebesar 0,021 yang lebih kecil dari taraf signifikansi 5 persen (0,05) dan memiliki koefisien regresi sebesar 0,251. Hal ini berarti hipotesis H4 diterima. Jadi, secara parsial dapat disimpulkan bahwa CR berpengaruh positif dan signifikan terhadap return saham. Temuan ini konsisten dengan penelitian yang dilakukan oleh Yuliantari dan Sujana (2014), Tamuunu dan Farlaen (2015), serta Parwati dan Mertha (2016).

Nilai CR yang tinggi dapat diartikan bahwa aktiva lancar yang dimiliki oleh perusahaan lebih tinggi dibandingkan dengan kewajiban lancarnya. Nilai CR yang baik mencerminkan perusahaan dalam keadaan yang likuid, sehingga kemampuan untuk memenuhi kewajiban jangka pendeknya akan semakin baik (Parwati dan Mertha, 2016). Perusahaan yang likuid akan mengurangi kekhawatiran investor mengenai risiko gagal bayar atas kewajiban lancar perusahaan. Kondisi ini akan berdampak pada meningkatnya kredibilitas perusahaan di mata investor. Kredibitas perusahaan yang meningkat cenderung mampu menarik minat investor untuk memiliki saham perusahaan yang tergolong likuid. Permintaan saham pun bertambah dan berdampak pada kenaikan harga dan return saham perusahaan bersangkutan.

Hipotesis kelima menyatakan bahwa pertumbuhan IHSG berpengaruh positif dan signifikan terhadap return saham. Berdasarkan uji secara parsial, diperoleh nilai signifikan t hitung sebesar 0,019 yang lebih kecil dari taraf signifikansi 5 persen (0,05) dan memiliki koefisien regresi sebesar 0,212. Hal ini berarti hipotesis H5 diterima. Jadi, secara parsial dapat disimpulkan bahwa pertumbuhan IHSG berpengaruh positif dan signifikan terhadap return saham. Temuan ini konsisten dengan hasil penelitian yang dilakukan oleh Nurhidayat (2009) dan Yuswandy (2012).

Kondisi pasar modal yang diestimasi melalui pertumbuhan IHSG mampu memengaruhi investor dalam berinvestasi saham (Yuswandy, 2012). Tren kenaikan atas nilai IHSG (bullish) mencerminkan bahwa harga saham yang tercatat di bursa cenderung mengalami kenaikan lebih banyak dan besar daripada harga saham yang mengalami penurunan. Harga saham yang meningkat mengindikasikan bahwa rata-rata return saham di bursa mengalami peningkatan. Pertumbuhan positif IHSG yang semakin tinggi cenderung mampu menarik investor untuk melakukan investasi karena sentimen positif yang tercipta atas kondisi pasar modal yang sedang menguntungkan. Permintaan saham pun meningkat dan menyebabkan harga serta return saham ikut naik.

Hipotesis keenam menyatakan bahwa perubahan nilai tukar Rupiah terhadap Dolar AS berpengaruh negatif dan signifikan terhadap return saham. Berdasarkan uji secara parsial, diperoleh nilai signifikan t hitung sebesar 0,092 yang lebih besar dari taraf signifikansi 5 persen (0,05) dan memiliki koefisien regresi sebesar 0,155. Hal ini berarti hipotesis H6 ditolak. Jadi, secara parsial dapat

disimpulkan bahwa perubahan nilai tukar Rupiah terhadap Dolar AS berpengaruh positif dan tidak signifikan terhadap return saham. Temuan ini konsisten dengan penelitian yang dilakukan Dwita dan Rose (2012) serta Firmansyah (2015).

Perubahan nilai tukar memiliki arah pengaruh positif namun tidak signifikan disebabkan karena variabel bebas ini pengaruhnya tidak langsung terhadap retun saham. Ketika Rupiah melemah terhadap Dolar AS, maka dalam perspektif perdagangan internasional harga barang dalam negeri akan dinilai relatif lebih murah (Nurhidayat, 2009). Harga barang domestik yang murah akan mendorong terjadinya peningkatan ekspor, sehingga pendapatan penjualan perusahaan atas ekspor pun meningkat. Kondisi ini dibuktikan oleh beberapa kondisi yang telah terjadi, yaitu pada tahun 2015 nilai ekspor sektor industri food and beverage mencapai 26,539 miliar Dolar AS meningkat dibandingkan tahun 2014, pertumbuhan ekspor sebesar 10 persen di tahun 2013, dan 7 persen di tahun 2012 (kemenperin.go.id). Peningkatan pendapatan ekspor dianggap investor mampu meningkatkan laba perusahaan dan akan berdampak pada kenaikan harga dan return saham perusahaan. Jadi, adanya pengaruh dari variabel lain menyebabkan perubahan nilai tukar tidak signifikan pengaruhnya terhadap return saham.

SIMPULAN DAN SARAN

Simpulan yang dapat diambil berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab sebelumnya adalah ROE memiliki pengaruh positif dan signifikan terhadap return saham. DER memiliki pengaruh negatif dan signifikan terhadap return saham. EPS memiliki pengaruh positif dan signifikan terhadap return saham. CR memiliki pengaruh positif dan signifikan terhadap

return saham. Pertumbuhan IHSG memiliki pengaruh positif dan signifikan terhadap return saham. Perubahan nilai tukar berpengaruh positif dan tidak signifikan terhadap return saham. Hal ini dikarenakan adanya pengaruh variabel lain yang menyebabkan perubahan yang terjadi pada nilai tukar memiliki pengaruh secara tidak langsung terhadap return saham.

Berdasarkan hasil penelitian dan simpulan yang telah dipaparkan, maka peneliti dapat menyarankan beberapa hal, yaitu bagi investor dapat mempertimbangkan rasio keuangan, yaitu ROE, DER, EPS, CR, dan kondisi pasar modal melalui pertumbuhan IHSG dalam membantu mengambil keputusan investasi pada saham yang tepat, karena variabel-variabel independen secara parsial telah terbukti memiliki pengaruh yang signifikan terhadap return saham. Bagi emiten agar dapat memerhatikan pengaruh rasio keuangan, sehingga pihak manajemen mampu mengelola keuangan perusahaannya dengan baik. Bagi peneliti-peneliti selanjutnya agar memperluas wilayah populasi dari perusahaan yang digunakan sebagai subjek penelitian dan dapat menambahkan penggunaan variabel independen lainnya yang dianggap memiliki pengaruh terhadap return saham, seperti Price Earning Ratio (PER), Market to Book Value (MBV), Dividend Yield (DY), dan Dividend Payout Ratio (DPR).

REFERENSI

Abdullah, MN., Kamruddin P., Tarana K., and Rahat BT. 2015. The Impact of Financial Leverage and Market Size on Stock Returns on The Dhaka Stock Exchange: Evidence from Selected Stocks in The Manufacturing Sector. International Journal of Economics, Finance, and Management Sciences, 3(1): pp: 10-15.

Abdulmannan, Adamilyara Aqil and Taufik Faturohman. 2015. The Relationship Between Fundamental Factors and Stock Return: A Case Study Based Approach on Banking Companies Listed in Indonesia Stock Exchange. Journal of Business and Management, 4(5): pp: 579-586.

Absari, Dyatri UA., Made Sudarma, dan Grahita Chandrarin. 2012. Analisis Pengaruh Faktor Fundamental Perusahaan dan Risiko Sistematis terhadap Return Saham. El Muhasaba: Jurnal Akuntansi, 3(2): h: 1-29.

Allozi, Nurah Musa and Ghassan S. Obeidat. 2016. The Relationship between The Stock Return and Financial Indicators (Profitability and Leverage): An Emperical Study on Manufacturing Companies Listed in Amman Stock Exchange. Journal of Social Sciences (COES & RJ-JSS), 5(3): pp: 408424.

Anwaar, Maryyam. 2016. Impact of Firms’ Perfomance on Stock Returns (Evidence from Listed Companies of FTSE-100 Index London, UK). Global Journal of Management and Business Research, 16(1): pp: 30-39.

Bank Indonesia. 2016. Informasi Kurs. http://www.bi.go.id/id/moneter/informasi-kurs/transaksi-bi/Default.aspx. Diakses tanggal 10, bulan Oktober, tahun 2016.

Bambang, Susilo D. 2009. Pasar Modal, Mekanisme Perdagangan Saham, Analisis Sekuritas, dan Strategi Investasi di BEI. Yogyakarta: UPP STIM YKPN.

Darmadji, T. 2012. Pasar Modal Indonesia. Jakarta: Salemba Empat.

Dita, Amalia Husna and Isrochmani Murtaqi. 2014. The Effect of Net Profit Margin, Price to Book Value, and Debt to Equity Ratio to Stock Return in The Indonesian Consumer Goods Industry. Journal of Business and Management, 3(3): pp: 305-315.

Dwita, Vidyarini dan Rose Rahmidani. 2012. Pengaruh Inflasi, Suku Bunga, dan Nilai Tukar terhadap Return Saham Sektor Restoran, Hotel, dan Pariwisata. Jurnal Kajian Manajemen Bisnis, 1(1): h: 59-74.

Emamgholipour, Milad, Abbasali Pouraghajan, Naser Ail Yadollazadeh Tabari, Milad Haghparast, and Ali Akbar Alizadeh Shirsavar. 2013. The Effect of Perfomance Evaluation Market Ratios on The Stock Return: Evidence from The Tehran Stock Exchange. International Research Journal of Applied and Basic Sciences, 4(3): pp: 696-703.

Firmansyah, Muhammad. 2015. Analisis Pengaruh Inflasi, Nilai Tukar Bunga, dan Pertumbuhan Ekonomi terhadap Return Saham (Studi Kasus pada PT. Semen Indonesia, Tbk. Periode 2005-2014). Jurnal Ilmiah Mahasiswa FEB Universitas Brawijaya, 3(2): h: 1-15.

Fitriyani, Kartika. 2016. Pengaruh Indeks Harga Saham Regional Asia terhadap Indeks Harga Saham Gabungan di Indonesia. Skripsi. Program Sarjana Universitas Lampung.

Ghi, Tran Nha. 2015. The Impact of Capital Structure and Financial Perfomance on Stock Return of The Firm in Hose. International Journal of Information Research and Review, 4(6): pp: 734-737.

Gideon, Arthur. 2015. Industri Berbahan Baku Impor Paling Terpukul. http://news.liputan6.com/read/2262001/industri-berbahan-baku-impor-paling-terpukul?page=4. Diakses tanggal 20, bulan Maret, tahun 2016.

Gunadi, Gd. Gilang dan I Ketut Wijaya Kesuma. 2015. Pengaruh ROA, DER, EPS terhadap Return Saham Perusahaan Food and Beverage BEI. E-Jurnal Manajemen Unud, 4(6): h: 1636-1647.

Hanafi, Mamduh M. 2014. Manajemen Risiko. Edisi ke 2. Yogyakarta: UPP STIM YKPN.

Har, Wong Pik and Muhammad Afif. 2015. The Impact of Accounting Earning on Stock Returns: The Case of Malaysia’s Plantation Industry. International Journal of Business and Management, 10(4): pp: 155-165.

Hartanty, Setyani Ikha. 2011. Pengaruh Analisis Fundamental dan Risiko Ekonomi terhadap Return Saham pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2007-2009. Skripsi. Program Sarjana Universitas Negeri Semarang.

Hermawan, Dedi Aji. 2012. Pengaruh Debt to Equity Ratio, Earning per Share, dan Net Profit Margin terhadap Return Saham. Management Analysis Journal, 1(5): h: 1-7.

Hermuningsih, Sri. 2014. Pengaruh Rasio Keuangan terhadap Initial Return Setelah Initial Public Offerings (IPO) pada Perusahaan Publik di Indonesia. Jurnal Universitas Paramadina, 11(3): h: 1226-1251.

Husnan, Suad dan Enny Pudjiastuti. 2012. Dasar-Dasar Manajemen Keuangan. Edisi ke 6. Yogyakarta: UPP STIM YKPN.

Indonesia Stock Exchange. 2016. Laporan Keuangan dan Tahunan. http://www.idx.co.id/beranda/perusahaantercatat/laporankeuangandantah unan.aspx. Diakses tanggal 10, bulan Oktober, tahun 2016.

Indraswari, A.A. Ayu Raras dan Ni Putu Santi Suryantini. 2013. Pengaruh Kondisi Ekonomi, Kondisi Pasar Modal, dan Kinerja Keuangan terhadap Return Saham pada Perusahaan Automotive and Allied Products di BEI. E-Jurnal Manajemen Unud, 2(12): h: 1597-1616.

Indriantoro, Nur dan Bambang Supomo. 2013. Metodologi Penelitian Bisnis. Yogyakarta: BPFE.

Kementerian Perindustrian. 2016. Industri Makanan dan Minuman Tumbuh. http://kemenperin.go.id/artikel/2868/Industri-Makanan-dan-Minuman-tumbuh-8. Diakses tanggal 12, bulan Desember, tahun 2016.

Khan, Wajid, Arab Naz, Madiha Khan, Waseem Khan Qaiser Khan, and Shabeer Ahmad. 2013. The Impact of Capital Structure and Financial Perfomance on Stock Returns “A Case of Pakistan Textile Industry”. Middle-East Journal of Scientific Research, 16(2): pp: 289-295.

Khotimah, Khusnul and Isrochmani Murtaqi. 2015. The Fundamental Analysis of Indonesian Stock Return (Case Study: Listed Public Companies in SubSector Food and Beverage for The Period 2003-2012). Journal of Business and Management, 4(1): pp: 95-104.

Nurhidayat, R. 2009. Pengaruh Variabel Ekonomi Makro terhadap Return Saham Properti pada Bursa Efek Indonesia. Majalah Kajian Ekonomi dan Keuangan, 13(2): h: 1-14.

Nuryana, Ida. 2013. Pengaruh Rasio Keuangan terhadap Return Saham Perusahaan LQ45 di Bursa Efek Jakarta. Jurnal Akuntansi Aktual, 2(2): h: 57-66.

Parwati, R.R. Ayu Dika dan Gede Mertha Sudiartha. 2016. Pengaruh Profitabilitas, Leverage, Likuiditas, dan Penilaian Pasar terhadap Return Saham pada Perusahaan Manufaktur. E-Jurnal Manajemen Unud, 5(1): h: 385-413.

Petcharabul, Pinradee and Suppanunta Romprasert. 2014. Technology Industry on Financial Ratios and Stock Returns. Journal of Business and Economics, 5(5): pp: 739-746.

Poluan, Viessylia Tania. 2013. The Influence of Macroeconomic Factors on Stock Return Listed in Composite Stock Price Index (IHSG) from 2008-2012. Jurnal Ekonomi, Manajemen, Bisnis, dan Akuntansi, 1(4): h: 306-315.

Riantani, Suskim dan Maria Tambunan. 2013. Analisis Pengaruh Variabel Makroekonomi dan Indeks Global terhadap Return Saham. Semantik, 13(1): h: 532-537.

Riduwan, Adun Rusyana, dan Enas. 2013. Cara Mudah Belajar SPSS Versi 17.0 dan Aplikasi Statistik Penelitian. Bandung: Alfabeta.

Rosiana, Rita, Wulan Retnowati, dan Hendro. 2014. Pengaruh Rasio Profitabilitas, Rasio Aktivitas, Rasio Pasar, Firm Size, Tingkat Suku Bunga, dan Nilai Tukar terhadap Return Saham. Jurnal Bisnis dan Manajemen, 4(1): h: 79-91.

Saleh, Muhammad. 2015. Relationship between Firm’s Financial Perfomance and Stock Returns: Evidence from Oil and Gas Sector Pakistan. Journal of Energy Technologies and Policy, 5(10): pp: 27-32.

Sari, Nur Fita. 2012. Analisis Pengaruh DER, CR, ROE, dan TAT terhadap Return Saham. Skripsi. Program Sarjana Universitas Diponegoro Semarang.

Sari, Eling Monika. 2013. Pengaruh Current Ratio, Return on Assets, Debt to Equity Ratio, dan Size terhadap Return Saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013. Skripsi. Program Sarjana Universitas Negeri Yogyakarta.

Sartono, Agus. 2014. Manajemen Keuangan: Teori dan Aplikasi. Yogyakarta: BPFE

Sinambela, Elizar. 2013. Pengaruh Earning per Share (EPS) terhadap Return Saham pada Perusahaan Property dan Real Estate yang Terdaftar di BEI. Jurnal Ekonomikawan, 13(1): h: 116-125.

Sugiyono. 2014. Metode Penelitian Bisnis. Bandung: Alfabeta.

Susilowati, Yeye dan Tri Turyanto. 2011. Reaksi Signal Rasio Profitabilitas dan Rasio Solvabilitas terhadap Return Saham Perusahaan. Dinamika Keuangan dan Perbankan, 13(1): h: 17-37.

Suteja, Jaja dan Patrisius Seran. 2015. Determinan Return Saham Industri Otomotif dan Komponen yang Terdaftar di BEI. Trikonomika, 14(1): h: 76-86.

Syarifudin, Nur. 2013. Analisis Pengaruh Rasio Profitabilitas dan Rasio Pasar terhadap Return Saham. Jurnal Ilmu dan Riset Akuntansi, 2(2): h: 1-17.

Tamuunu, Sonnia Cindy dan Farlane Rumokoy. 2015. The Influence of Fundamental Factors on Stock Return (Case Study: Company Listed in LQ45 2011-2014). Jurnal Ekonomi, Manajemen, Bisnis, dan Akuntansi, 3(4): h: 628-636.

Tandelilin, Eduardus. 2010. Analisis Investasi dan Manajemen Portofolio. Yogyakarta: BPFE UGM.

Uang Indonesia. 2016. Alasan Mengapa Dolar Menjadi Mata Uang Dunia. http://uangindonesia.com/alasan-mengapa-dollar-menjadi-mata-uang-dunia/. Diakses tanggal 21, bulan Agustus, tahun 2016.

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal.

Utami, Widya Retno, Sri Hartayo, and Tubagus Nur Ahmad Maulana. 2015. The Effect of Internal and External Factors on Stock Return: Empirical

Evidence from The Indonesian Constuction Subsector. Asian Journal of Business and Management, 3(5): pp: 370-377.

Wiagustini, Ni Luh Putu. 2013. Dasar-Dasar Manajemen Keuangan. Denpasar: Udayana University Press.

Wijesundera, A. A. V. I., D. A. S. Weerasinghe, T. P. C. R. Krishna, M. M. D. Gunawardena, and H. R. I. Peiris. 2015. Predictability of Stock Returns Using Financial Ratios: Empirical Evidence from Colombo Stock Exchange. Kelaniya Journal of Management, 4(2): pp: 44-55.

Yuliantari, Ni Nym Ayu dan I Ketut Sujana. 2014. Pengaruh Financial Ratio, Firm Size, dan Cash Flow Operating terhadap Return Share Perusahaan F&B. E-Jurnal Akuntansi Universitas Udayana, 7(3): h: 59-69.

Yuswandy, Yoedy. 2012. Analisis Pengaruh Harga Minyak Dunia, Harga Emas Dunia, Nilai Tukar Rupiah, dan Indeks IHSG terhadap Return Saham (Studi Kasus Saham-Saham Sinarmas Group). Jurnal Pasar Modal dan Perbankan, 1(1): h: 39-61.

Zadeh, Abbas Kebriaee, Saman Zartab, S. Farshad Fatemi, and Ramin Radmanesh. 2013. Fundamental and Stock Return in Pharmaceutical Companies: a Panel Data Model of Iranian Industry. Iranian Journal of Phamaceutical Sciences, 9(1): pp: 55-60.

Zhu, Bing. 2012. The Effect of Macroeconomic Factors on Stock Return of Energy Sector in Shanghai Stock Market. International Journal of Scientific and Research Publications, 2(11): pp: 1-4.

696

Discussion and feedback