PENERAPAN METODE CAPITAL ASSET PRICING MODEL SEBAGAI PERTIMBANGAN DALAM PENGAMBILAN KEPUTUSAN INVESTASI SAHAM

on

E-Jurnal Manajemen Unud, Vol. 5, No. 12, 2016: 8079-8106

ISSN : 2302-8912

PENERAPAN METODE CAPITAL ASSET PRICING MODEL SEBAGAI PERTIMBANGAN DALAM PENGAMBILAN KEPUTUSAN INVESTASI SAHAM

Made Dwi Mahendra Putra1 I Putu Yadnya2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia e-mail : dwimhp@gmail.com1

ABSTRAK

Tujuan penelitian ini adalah menerapkan metode Capital Asset Pricing Model (CAPM) untuk mengetahui jenis saham yang undervalued dan overvalued, berdasarkan tingkat pengembalian saham dan risikonya sebagai pertimbangan dalam pengambilan keputusan investasi saham. Populasi pada penilitian ini adalah saham perusahaan sektor infrastruktur, utilitas dan transportasi di Bursa Efek Indonesia periode Agustus 2015 – Juli 2016. Jumlah sampel dalam penelitian ini sebanyak 20 saham perusahaan, dengan menggunakan metode purvosive sampling. Berdasarkan hasil penelitian, diperoleh sebanyak 15 saham perusahaan yang termasuk undervalued, karena saham tersebut memiliki tingkat pengembalian saham individu lebih besar dari tingkat pengembalian yang diharapkan, untuk saham undervalued keputusan yang diambil adalah membeli saham tersebut. Saham yang termasuk overvalued sebanyak 5 saham perusahaan, karena saham tersebut memilki tingkat pengembalian saham individu lebih kecil dari tingkat pengembalian yang diharapkan, untuk saham overvalued keputusan yang diambil adalah menjual saham tersebut.

Kata kunci : CAPM, tingkat pengembalian saham, risiko.

ABSTRAC

The purpose of this study is to apply the method of Capital Asset Pricing Model (CAPM) to determine the type of stock that is classified as undervalued and overvalued, based on the stock returns and risks as consideration in stock investment decisions. The population in this study is the share of infrastructure, utilities and transportation in Indonesia Stock Exchange period August 2015 until July 2016. The number of samples used in this study were 20 shares of the company, using the method of purvosive sampling. Based on the results of study, obtained many as 15 shares of the company included undervalued, because these stock have the return of individual share is greater than the expected rate. The decision taken for undervalued stocks is to buy the shares. stock included overvalued many as 5 shares of the company, because these stock have the return of individual stocks is smaller than the expected rate, the decision to overvalued stock is to sell the shares.

Keywords : CAPM, stock of returns, risk.

PENDAHULUAN

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa mendatang (Tandelilin, 2010:2). Investasi dilakukan, karena seorang investor termotivasi oleh suatu keutungan yang akan diterima nantinya sesuai dengan investasi yang dijalankan, selain itu investasi dilakukan untuk meningkatkan kesejahteraan investor, karena investasi memberikan suatu pilihan bagi investor untuk memutuskan saat kapan akan menginvestasikan dananya guna memperbesar jumlah keuntungan yang akan di dapatkan nantinya. Keutungan dalam berinvestasi yang didapatkan oleh investor bisa dikatakan sebagai imbalan atas waktu dan risiko yang ditangggung selama menjalankan investasi tersebut. Investasi berkaitan dengan berbagai macam aktivitas. Menginvestasikan sejumlah dana pada aset real atau aset finansial adalah aktivitas umum yang dilakukan dalam dunia investasi.

Perkembangan dunia investasi saat ini semakin pesat, banyak masyarakat yang tertarik untuk berinvestasi di pasar modal. Menurut situs resmi BEI, mengatakan bahwa aliran dana investor asing di pasar modal Indonesia pada sepanjang tahun 2016 masih mencatatkan beli bersih dengan nilai Rp 6,65 triliun, ini menunjukkan bahwa meski pemulihan ekonomi global berlangsung tidak merata dan lambat, sementara di sisi lain risiko ketidakpastian di pasar keuangan global sedikit mereda, pasar modal Indonesia masih menjadi pilihan oleh investor asing sebagai tempat untuk berinvestasi. Minat investor asing untuk terus

menanamkan dananya di pasar modal Indonesia didukung dengan stabilitas makro ekonomi yang terus berlanjut, hal ini tercermin dari inflasi yang rendah, defisit transaksi berjalan yang terkendali, nilai tukar relatif stabil, serta kembali diturunkannya tingkat suku bunga dasar perbankan (Bank Indonesia Rate) 25 basis poin menjadi 6,50%. Alhasil kapitalisasi pasar BEI di sepanjang pekan ini berhasil meningkat menjadi Rp 5,172.39 triliun dari Rp 5,153.29 triliun di akhir pekan sebelumnya (www.idx.co.id, 2016).

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Pasar modal juga dapat berfungsi sebagai lembaga perantara, fungsi ini dimaksud karena peran pasar modal menghubungkan pihak yang membutuhkan dana dengan pihak yang kelebihan dana. Pasar modal dapat mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana dapat memilih investasi mana yang akan diambil dengan memberikan tingkat pengembalian yang optimal (Tandelilin, 2010:26). Menurut temuan hasil survei yang dilakukan Manulife Asset Management bertajuk “Manulife Investor Sentiment Index (MISI)” Saham adalah salah satu instrumen pasar modal yang paling banyak dipilih dan diminati oleh investor terutama investor domestik. Hal ini dipengaruhi dari keuntungan yang diperoleh dalam investasi saham yang semakin menjanjikan seperti dividen dan capital gain (Seftyanda, Darminto, dan Saifi, 2014). Hal inilah yang membuat para investor

termotivasi untuk melakukan investasi dengan jumlah tertentu dan mampu memperkirakan tingkat pengembalian yang akan didapatkan nantinya.

Investasi di pasar modal memang menjanjikan tingkat pengembalian yang lebih besar, akan tetapi ketika investasi yang dijalankan menghasilkan tingkat pengembalian yang diharapkan semakin besar maka tingkat risiko yang akan didapat juga akan semakin besar, dan begitu sebaliknya semakin kecil tingkat pengembalian yang diharapkan maka tingkat risiko yang akan didapat juga semakin kecil. Dalam melakukan investasi, banyak pertimbangan yang harus diperhatikan agar dapat mengambil keputusan yang tepat. Investor yang mengharapkan tingkat pengembalian yang tinggi atas investasi yang dijalankan, harus siap dan mampu menanggung risiko yang dimiliki oleh investasi tersebut. Maka dari itu sebelum melakukan investasi, sebaiknya terlebih dahulu selalu mempertimbangkan tingkat risiko yang akan didapatkan dari investasi tersebut. Risiko bisa diartikan sebagai kemungkinan return aktual yang berbeda dengan return harapan. Secara spesifik, mengacu pada kemungkinan realisasi return aktual lebih rendah dari return minimum yang diharapkan. Sikap investor terhadap risiko akan dipengaruhi oleh prefrensi investor tersebut terhadap risiko (Tandelilin, 2010:10). Dalam dunia investasi para investor harus mampu melihat peluang investasi yang menjanjikan, sehingga nantinya investasi tersebut dapat menghasilkan tingkat pengembalian yang besar dengan menanggung tingkat risiko yang kecil.

Cara yang dapat membantu investor dalam menentukan investasi yang tepat di pasar modal, salah satunya dengan menggunakan model-model keseimbangan dalam menentukan risiko dan tingkat pengembalian yang diharapkan suatu aset, sehingga mampu memberikan pertimbangan dalam pengambilan keputusan. CAPM adalah salah satu model yang dapat menghubungkan tingkat return harapan dari suatu aset berisiko dengan risiko dari aset tersebut pada kondisi pasar yang seimbang (Tandelilin, 2010:187). Menurut Lemiyana (2015), dan Candra, serta Madyan (2004), model CAPM lebih akurat dibandingkan dengan model keseimbangan lainnya, yaitu Arbitrage Pricing Theory (APT) dalam memprediksi tingkat pengembalian saham. CAPM sebagai model keseimbangan dapat memberikan kemudahan dalam menyederhanakan gambaran antara tingkat pengembalian saham dan risiko.

Berdasarkan uraian mengenai perkembangan investasi saham tersebut, maka tertarik diteliti mengenai investasi di pasar modal Indonesia. Tujuan penelitian ini adalah menerapkan metode CAPM untuk mengetahui jenis saham yang tergolong undervalued dan overvalued, berdasarkan tingkat pengembalian saham berserta risikonya, sebagai pertimbangan dalam pengambilan keputusan investasi. Penelitian ini akan dilakukan pada saham perusahaan-perusahaan sektor infrastruktur, utilitas dan transportasi di Bursa Efek Indonesia (BEI) periode Agustus 2015 s/d Juli 2016. Pemilihan obyek tersebut dikarenakan mengingat berbagai kebijakan yang dikeluarkan oleh pemerintah yang menekankan untuk melakukan pembaharuan dan pengembangan di bidang infrastruktur, utilitas dan

transportasi yang bertujuan untuk terciptanya pemerataan pembangunan, sehingga pembangunan tidak hanya condong pada kawasan Indonesia barat, namun pada kawasan Indonesia timur juga. Kebijakan tersebut seperti, pemerintah baru-baru ini mengeluarkan kebijakan guna mendorong para investor untuk berinvestasi, salah satunya Badan Koordinasi Penanaman Modal (BKPM) meluncurkan kemudahan dalam mengurus izin investasi yang membutuhkan waktu hanya selama 3 jam untuk investasi di bidang infrastruktur. BKPM membuka layanan itu untuk 4 sektor utama, yakni ESDM, komunikasi dan informatika serta pekerjaan umu, dan perumahan rakyat. Bidang proyek infrastruktur ESDM, ada 6 usaha yang akan dilayani, yaitu pengusahaan pembangkit tenaga listrik, tenaga panas bumi, transmisi tenaga listrik, distribusi tenaga listrik, penjualan tenaga listrik, penunjang tenaga listrik, dan izin usaha sementara hilir minyak dan gas bumi. Sektor proyek infrastruktur perhubungan, ada 3 usaha yang akan dilayani, yakni perkeretaapian, kepelabuhan, dan kebandarudaraan. Adapun di sektor pekerjaan umum adalah pengusahaan jalan tol, usaha sumber daya air dan irigasi, usaha air minum, usaha pengelolaan limbah, dan sistem pengelolaan persampahan. Di bidang komunikasi dan informatika, usaha yang dilayani adalah usaha penyelenggaraan jaringan telekomunikasi dan bidang usaha penyelenggaraan jaringan telekomunikasi yang terintegrasi dengan jasa telekomunikasi (Kompas.com, 2016). Dengan mengantongi izin tersebut, investor sudah bisa langsung melakukan investasi.

Adapun beberapa-beberapa contoh nyata yang sudah dilakukan pemerintah dalam pembaharuan dan pengembangan di bidang infrastruktur, utilitas dan transportasi adalah, proyek infrastruktur yang mangkrak dari pemerintah sebelumnya dan diteruskan yaitu, jalan tol cikopo-palimanan di Provinsi Jawa Barat, jembatan DR. Ir Soekarno di Provinsi Sulawesi Utara, jembatan merah putih di Provinsi Maluku, bendungan jatigede di Provinsi Jawa Barat, bendungan nipah di Provinsi Jawa Timur, bendungan bajul mati di Provinsi Jawa Timur, dan pembangunan jembatan tayan di Provinsi Kalimantan Barat. Selain itu, menurut Kemeterian Pekerja Umum dan Perumahan Rakyat, pada tahun 2015 ada berbagai proyek infrastruktur baru, mulai dari program sejuta rumah, pembangunan 13 bendungan baru, jalan tol trans Sumatera, jalan tol trans Jawa, jalan perbatasan, jalan kawasan di Indonesia Timur, dan kawasan perbatasan Papua (Detik.com, 2015).

Hal-hal inilah yang akan meningkatkan daya tarik bagi investor, sehingga berminat untuk berinvestasi pada saham perusahaan-perusahaan sektor infrastruktur, utilitas dan transportasi, mengingat begitu menjanjikannya prospek dari saham sektor tersebut.

Berdasarkan alasan di atas, maka akan diteliti lebih lanjut mengenai “Penerapan Metode Capital Asset Pricing Model (CAPM) sebagai Dasar Pertimbangan dalam Pengambilan Keputusan Investasi Saham pada Perusahaan-Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi di BEI”.

Berdasarkan latar belakang di atas maka, rumusan masalah yang didapat adalah “Bagaimanakah mengambil keputusan investasi saham dengan menggunakan metode CAPM pada perusahaan-perusahaan sektor infrastruktur, utilitas dan transportasi di BEI ?”

Berdasarkan rumusan masalah yang telah didapat, maka tujuan penelitian ini adalah menerapkan metode CAPM untuk mengetahui jenis saham yang tergolong undervalued dan overvalued, berdasarkan tingkat pengembalian saham dan risikonya, sebagai pertimbangan dalam pengambilan keputusan investasi saham pada perusahaan-perusahaan sektor infrastruktur, utilitas dan transportasi di BEI.

Penelitian ini diharapkan mampu memberikan manfaat teoritis mengenai penerapan metode CAPM sebagai dasar pertimbangan dalam pengambilan keputusan investasi saham, dan penelitian ini juga diharapkan dapat dijadikan sebagai pedoman bagi para investor yang ingin memilih investasi saham, dengan menggunakan metode CAPM.

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa depan. Harapan investor membeli beberapa saham saat ini akan karena didasarkan oleh keuntungan yang didapat dari kenaikan harga saham dan dividen di masa yang akan datang, atas imabalan dari waktu dan risiko yang berhubungan dengan investasi. Investasi digunakan untuk memperbesar uangnya guna konsumsi di masa yang akan datang, maka dari itu investasi dapat dipahami

sebagai konsumsi yang ditunda (Tandelilin, 2010:2).

Investasi meliputi pemahaman dasar-dasar keputusan investasi dan bagaimana mengorganisir aktivitas-aktivitas dalam proses keputusan investasi. Untuk memahami proses investasi, seorang investor terlebih dahulu harus mengetahui beberapa konsep dasar investasi, yang akan menjadi dasar pijakan dalam setiap keputusan investasi yang akan dibuat. Hal mendasar dalam proses keputusan investasi adalah pemahaman hubungan antara return harapan dan risiko suatu investasi. Semakin besar return harapan, semakin besar pula tingkat risiko yang harus dipertimbangkan, di samping memperhatikan return yang tinggi, investor juga harus mempertimbangkan tingkat risiko yang harus ditanggung. Return adalah alasan utama investor untuk berinvestasi, return harapan investor dari investasi yang dilakukannya merupakan kompensai atas biaya kesempatan (opportunity cost) dan risiko penurunan daya beli akibat adanya pengaruh inflasi (Tandelilin, 2010:9)

Pasar modal adalah pertemuan antara pihak yang kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan begitu, pasar modal juga dapat diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Pasar modal juga dapat berfungsi sebagai lembaga perantara yang menunjukan peran penting pasar modal dalam menopang perekonomian karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang kelebihan dana (Tandelilin, 2010:26).

Return harapan merupakan tingkat return yang terjadi diantisipasi investor di masa datang, sedangkan return aktual merupakan tingkat return yang telah diperoleh investor pada masa lalu. Investor yang menginvestasikan dananya akan mensyaratkan tingkat return tertentu, dan jika periode investasi telah berlalu, investor tersebut akan dihadapkan pada tingkat return yang sesungguhnya yang akan diterima. Perbedaan antara return harapan dengan return aktual adalah risiko yang harus selalu diperhitungkan dalam berinvestasi sehinga dalam melakukan investasi tidak semata hanya memperhatikan tingkat return, namun investor harus selalu memperhitungkan tingkat risiko yang akan didapat (Tandelilin, 2010:10).

Beta merupakan pengukuran volatilitas (volatility) tingkat pengembalian suatu sekuritas atau tingkat pengembalian portofolio terhadap tingkat pengembalian pasar. Beta portofolio mengukur volatilitas tingkat pengembalian portofolio dengan tingkat pengembalian pasar, dengan demikian beta merupakan pengukuran risiko sistematik dari sekuritas atau portofolio relative terhadap risiko pasar. Volatilitas dapat didefinisikan sebagai fluktuasi dari tingkat pengembalian suatu sekuritas atau portofolio dalam periode waktu tertentu, Apabila fluktuasi tingkat pengembalian sekuritas atau portofolio secara statistik mengikuti fluktuasi dari tingkat pengembalian pasar, maka beta sekuritas atau portofolio tersebut dikatakan bernilai 1 (Jogiyanto, 2013:406).

Capital Asset Pricing Model (CAPM) pertama kali dikenalkan oleh Sharpe, Lintner dan Mosiin pada pertengahan tahun 1960-an. CAPM adalah suatu model yang menghubungkan tingkat return harapan dari suatu aset berisiko beserta risiko oleh teori portofolio pada kondisi pasar yang seimbang (Tandelilin, 2010:187). Menurut Husnan (2005:177) Capital Asset Pricing Model (CAPM) adalah model yang digunakan dalam menentukan harga suatu aset. Model ini berdasarkan pada kondisi ekuilibrium, yang dimana dalam keadaan ekuilibrium tingkat keuntungan yang disyaratkan oleh pemodal untuk suatu saham dipengaruhi oleh risiko saham tersebut. Risiko bukan lagi diartikan sebagai deviasi standar tingkat keuntungan, tetapi diukur dengan beta (β). Penggunaan parameter ini konsisten dengan baik, maka pengukur risiko adalah sumbangan risiko dari tambahan saham ke dalam portofolio. Apabila pemodal memegang portofolio pasar, maka sumbangan risiko ini tidak lain adalah beta. Menurut Jogiyanto (2013:556) Asumsi-asumsi yang digunakan dalam model CAPM, yaitu : Semua investor melakukan pengambilan keputusan investasi berdasarkan pertimbangan antara nilai return ekspektasian dan deviasi standar return dari portofolionya, semua investor memimiliki cakrawala waktu satu periode yang sama, semua investor meminjamkan sejumlah dananya atau meminjam sejumlah dana dengan jumlah yang tidak terbatas pada tingkat suku bunga beba risiko, semua investor mempunyai harapan yang seragam terhadapa faktor-faktor input yang digunakan untuk keputusan portofolio, semua aktivita dapat dipecah-pecah menjadi bagian yang lebih kecil dengan tidak terbatas, short sale diijinkan

(investor individual dapat menjual pendek berapapun dikehendaki), tidak dapat biaya transaksi (penjualan atau pembelian aktiva tidak dikenai biaya transaksi), semua aktiva dapat dijual dan dibeli di pasar dengan cepat (likuid) dengan harga yang berlaku, tidak ada pajak pendapatan pribadi, karena tidak ada pajak pribadi maka investor mempunyai pilihan yang sama untuk mendapatkan dividen atau capital gain, tidak terjadi inflasi, pasar modal dalam kondisi ekuilibrium, dan nvestor adalah penerima harga (price-takers). Investor individual tidak dapat mempengaruhi harga dari suatu aktiva dengan kegiatan membeli dan menjual aktiva tersebut. Investor secara keseluruhan bukan secara individual menentukan harga dari aktiva.

METODE PENELITIAN

Penelitian ini termasuk dalam penelitian dengan pendekatan kuantitatif yang berbentuk deskriptif, dimana dalam penelitian ini menerapkan metode Capital Asset Pricing Model (CAPM) untuk mengetahui jenis saham yang tergolong undervalued dan overvalued, berdasarkan tingkat pengembalian saham dan risikonya sebagai pertimbangan dalam pengambilan keputusan investasi saham.

Obyek penelitian dalam penelitian ini adalah saham pada perusahaan-perusahaan sektor infrasrtuktur, utilitas dan transportasi di Bursa Efek Indonesia selama periode Agustus 2015 s/d Juli 2016.

Penelitian ini menggunakan data kuantitatif. Sumber data dalam penelitian ini adalah data sekunder yang diperoleh dari Bursa Efek Indonesia, Bank Indonesia dan Yahoo Finance, berupa data time series bulanan dari harga saham,

Indeks Harga Saham Gabungan (IHSG) dan tingkat suku bunga Sertifikat Bank Indonesia (SBI).

Metode pengumpulan data dalam penelitian ini adalah metode non participant observation, dengan melihat dan mengumpulkan data-data yang diperlukan dengan cara mengakses situs resmi BEI, BI dan Yahoo Finance.

Variabel-variabel yang digunakan pada penelitian ini adalah, tingkat pengembalian saham individu (Ri), tingkat pengembalian pasar (Rm), tingkat pengembalian bebas risiko (Rf), risiko sistematis (β), dan tingkat pengembalian yang diharapkan [E(Ri)]. Populasi dalam penelitian ini adalah saham perusahaan sektor infrastruktur, utilitas dan transportasi di Bursa Efek Indonesia selama periode Agustus 2015 s/d Juli 2016.

Pengambilan sampel dilakukan secara purposive sampling, yaitu dengan bebrapa kriteria tertentu. Berdasarkan kriteria yang telah ditentukan, jumlah sampel yang masuk dalam kriteria adalah sebanyak 20 saham perusahaan. Perusahaan yang termasuk dalam sampel penelitian ditampilkan pada Tabel 1.

Teknik analisis data dalam penelitian ini adalah sebagai berikut : menghitung tingkat pengembalian saham individu (Ri), menghitung tingkat pengembalian pasar (Rm), menghitung tingkat pengembalian bebas risiko (Rf), menghitung risiko sistematis (β), menghitung tingkat pengembalian yang diharapkan [E(Ri)], dan mengelompokan keputusan investasi saham berdasarkan metode CAPM.

Tabel 1.

Daftar Perusahaan yang Masuk dalam Sampel Penelitian

|

No. |

Kode |

Nama Perusahaan |

|

1 |

ASSA |

Adi Sarana Armada Tbk |

|

2 |

BULL |

Buana Lisya Tama Tbk |

|

3 |

IATA |

PT Indonesia Transport & Infrastructure Tbk |

|

4 |

HITS |

Humpuss Intermoda Transportasi Tbk |

|

5 |

GIAA |

Garuda Indonesia (Persero) Tbk |

|

6 |

LEAD |

PT Logindo Samudramakmur Tbk |

|

7 |

LRNA |

PT Eka Sari Lorena Transport Tbk |

|

8 |

PTIS |

Indo Straits Tbk |

|

9 |

SDMU |

Sidomulyo Selaras Tbk |

|

10 |

SAFE |

Steady Safe Tbk |

|

11 |

TMAS |

Pelayaran Tempuran Emas Tbk |

|

12 |

WINS |

Wintermar Offshore Marine Tbk |

|

13 |

CMNP |

Citra Marga Nusaphala Persada Tbk |

|

14 |

EXCL |

XL Axiata Tbk |

|

15 |

FREN |

Smartfren Telecom Tbk |

|

16 |

TLKM |

Telekomunikasi Indonesia (Persero) Tbk |

|

17 |

ISAT |

Indosat Tbk |

|

18 |

IBST |

Inti Bangun Sejahtera Tbk |

|

19 |

INDY |

Indika Energy Tbk |

|

20 |

TOWR |

Sarana Menara Nusantara Tbk |

Sumber : www.idx.co.id

HASIL DAN PEMBAHASAN

Penelitian ini membahas tentang penerapan metode CAPM untuk mengetahui jenis saham yang tergolong undervalued dan overvalued, berdasarkan tingkat pengembalian saham berserta risikonya, sebagai dasar pertimbangan dalam pengambilan keputusan investasi saham pada perusahaan-perusahaan sektor infrastruktur, utilitas dan transportasi yang terdaftar di BEI, dengan langkah-langkah sebagi berikut : Menghitung tingkat pengembalian saham individu (Ri), menghitung tingkat pengembalian pasar (Rm), menghitung tingkat pengembalian bebas risiko (Rf), menghitung risiko sistematis (β), dan menghitung tingkat pengembalian yang diharapkan [E(Ri)].

Berdasarkan langkah tersebut, kemudian akan ditetapkan keputusan investasi apa yang akan diambil, dengan membandingkan tingkat pengembalian saham individu (Ri) dengan tingkat pengembalian yang diharapkan [E(Ri) untuk mengetahui jenis saham yang tergolong undervalued dan overvalued. Saham dengan tingkat pengembalian saham individu lebih besar daripada tingkat pengembalian saham yang diharapkan (Ri) > E(Ri), saham tersebut tergolong undervalued, dan keputusan yang diambil adalah membeli saham tersebut, sebaliknya saham dengan tingkat pengembalian saham individu lebih kecil daripada tingkat pengembalian yang diharapkan (Ri) < E(Ri) adalah saham yang tergolong overvalued, dan keputusan yang diambil adalah menjual saham tersebut.

Tingkat Pengembalian Saham Individu (Ri)

Berdasarkan perhitungan tingkat pengembalian saham individu dari 20 saham perusahaan yang digunakan sebagai sampel penelitian pada periode Agustus 2015 s/d Juli 2016 yang ditampilkan pada Tabel 2. Hasil dari perhitungan tingkat pengembalian saham individu selama periode Agustus 2015 - Juli 2016, menunjukan bahwa saham dari perusahaan Indika Energy Tbk (INDY) memiliki rata-rata tingkat pengembalian terbesar yaitu 0,136147 atau 13,61%, dan saham dengan rata-rata tingkat pengembalian terkecil adalah saham dari perusahaan Citra Marga Nusaphala Persada Tbk (CMNP) sebesar 0.000431 atau 0,04%.

Tabel 2.

|

Tingkat Pengembalian Saham Individu Periode Agustus 2015 s/d Juli 2016 | |||

|

No. |

Kode |

Nama Emiten |

Ri |

|

1 |

ASAA |

Adi Sarana Armada Tbk |

0.048311 |

|

2 |

BULL |

Buana Lisya Tama Tbk |

0.033934 |

|

3 |

IATA |

PT Indonesia Transport & Infrastructure Tbk |

0.013554 |

|

4 |

HITS |

Humpuss Intermoda Transportasi Tbk |

0.003683 |

|

5 |

GIAA |

Garuda Indonesia (Persero) Tbk |

0.015170 |

|

6 |

LEAD |

PT Logindo Samudramakmur Tbk |

0.006073 |

|

7 |

LRNA |

PT Eka Sari Lorena Transport Tbk |

0.002127 |

|

8 |

PTIS |

Indo Straits Tbk |

0.016323 |

|

9 |

SDMU |

Sidomulyo Selaras Tbk |

0.077252 |

|

10 |

SAFE |

Steady Safe Tbk |

0.005292 |

|

11 |

TMAS |

Pelayaran Tempuran Emas Tbk |

0.000842 |

|

12 |

WINS |

Wintermar Offshore Marine Tbk |

0.020971 |

|

13 |

CMNP |

Citra Marga Nusaphala Persada Tbk |

0.000431 |

|

14 |

EXCL |

XL Axiata Tbk |

0.023441 |

|

15 |

FREN |

Smartfren Telecom Tbk |

0.038833 |

|

16 |

TLKM |

Telekomunikasi Indonesia (Persero) Tbk |

0.032022 |

|

17 |

ISAT |

Indosat Tbk |

0.045717 |

|

18 |

IBST |

Inti Bangun Sejahtera Tbk |

0.013010 |

|

19 |

INDY |

Indika Energy Tbk |

0.136147 |

|

20 |

TOWR |

Sarana Menara Nusantara Tbk |

0.006076 |

|

Sumber |

: Data diolah, 2016 | ||

Tingkat Pengembalian Pasar (Rm)

Berdasarkan perhitungan tingkat pengembalian pasar selama periode penelitian Agustus 2015 s/d Juli 2016 yang ditampilkan pada Tabel 3, menunjukan bahwa tingkat pengembalian pasar terbesar adalah 0.054753 atau 5,48%, pada bulan Oktober 2015, dan tingkat pengembalian pasar terkecil adalah -0.063354 atau -6,34%, pada bulan September 2015. Rata-rata tingkat pengembalian pasar selama periode penelitian Agustus 2015 s/d Juli 2016 adalah sebesar 0.007593 atau 0,76%.

Tabel 3.

Tingkat Pengembalian Pasar Periode Agustus 2015 s/d Juli 2016

|

Bulan |

Tahun |

IHSG |

Rm |

|

Juli |

2015 |

4,802.53 | |

|

Agustus |

2015 |

4,509.61 |

-0.060993 |

|

September |

2015 |

4,223.91 |

-0.063354 |

|

Oktober |

2015 |

4,455.18 |

0.054753 |

|

November |

2015 |

4,446.46 |

-0.001957 |

|

Desember |

2015 |

4,593.01 |

0.032959 |

|

Januari |

2016 |

4,615.16 |

0.004823 |

|

Februari |

2016 |

4,770.96 |

0.033758 |

|

Maret |

2016 |

4,845.37 |

0.015596 |

|

April |

2016 |

4,838.58 |

-0.001401 |

|

Mei |

2016 |

4,796.87 |

-0.008620 |

|

Juni |

2016 |

5,016.65 |

0.045817 |

|

Juli |

2016 |

5,215.99 |

0.039736 |

|

Jumlah |

0.091116 | ||

|

Rata-rata |

0.007593 |

Sumber : Data diolah, 2016

Tingkat Pengembalian Bebas Risiko (Rf)

Berdasarkan perhitungan tingkat pengembalian bebas risiko selama periode penelitian Agustus 2015 s/d Juli 2016 yang ditampilan pada Tabel 4, menunjukan bahwa tingkat pengembalian bebas risiko tertinggi yaitu sebesar 7,50% pada bulan Agustus 2015 s/d Desember 2015, sedangkan tingkat pengembalian bebas risiko terendah adalah pada bulan Juni 2016 s/d Juli 2016 yaitu sebesar 6,50%. Rata-rata tingkat pengembalian bebas risiko per tahun sebesar 0,070833 atau 7,08% per tahun, karena harga saham yang dipergunakan dalam penelitian ini data harga saham bulanan, maka nilai rata-rata tingkat pengembalian bebas risiko per tahun dibagi dengan jumlah bulan dalam periode penelitian agar mendapatkan nilai dari tingkat pengembalian bebas risiko per bulan. Tingkat pengembalian bebas risiko per bulan yaitu sebesar 0.005903 atau 0,059%.

Tabel 4.

Tingkat Pengembalian Bebas Risiko Periode Agustus 2015 s/d Juli 2016

|

Bulan |

Tahun |

SBI |

Rf |

|

Agustus |

2015 |

7.50% |

0.075 |

|

September |

2015 |

7.50% |

0.075 |

|

Oktober |

2015 |

7.50% |

0.075 |

|

November |

2015 |

7.50% |

0.075 |

|

Desember |

2015 |

7.50% |

0.075 |

|

Januari |

2016 |

7.25% |

0.0725 |

|

Februari |

2016 |

7.00% |

0.07 |

|

Maret |

2016 |

6.75% |

0.0675 |

|

April |

2016 |

6.75% |

0.0675 |

|

Mei |

2016 |

6.75% |

0.0675 |

|

Juni |

2016 |

6.50% |

0.065 |

|

Juli |

2016 |

6.50% |

0.065 |

|

Jumlah |

0.85 | ||

|

Rata-rata/tahun |

0.070833 | ||

|

Rata-rata/bulan |

0.005903 |

Sumber : Data diolah, 2016

Risiko Sistematis (β)

Berdasarkan perhitungan risiko sistematis (β) dari 20 perusahaan yang digunakan sebagai sampel penelitian pada periode Agustus 2015 s/d Juli 2016, menunjukan bahwa beta (β) tertinggi dimiliki oleh saham dari perusahaan Wintermar Offshore Marine Tbk (WINS) yaitu sebesar 2,333510, artinya saham tersebut memiliki risiko yang tinggi karena memiliki nilai beta (β) > 1, saham yang memiliki beta (β) terkecil adalah saham dari perusahaan Indo Straits Tbk (PTIS) yaitu -1.177060, artinya saham tersebut memiliki risiko yang rendah karena memiliki nilai beta (β) < 1, hasil perhitungan beta (β) masing-masing saham ditampilkan pada Tabel 5.

Tabel 5.

Risiko Sitematis (β) masing-masing Saham Periode Agustus 2015 s/d Juli

2016

|

No. |

Kode |

Nama Emiten |

Beta (β) |

|

1 |

ASAA |

Adi Sarana Armada Tbk |

1.893873 |

|

2 |

BULL |

Buana Lisya Tama Tbk |

1.751551 |

|

3 |

IATA |

PT Indonesia Transport & Infrastructure Tbk |

-0.008209 |

|

4 |

HITS |

Humpuss Intermoda Transportasi Tbk |

-0.037663 |

|

5 |

GIAA |

Garuda Indonesia (Persero) Tbk |

1.311548 |

|

6 |

LEAD |

PT Logindo Samudramakmur Tbk |

-1.103272 |

|

7 |

LRNA |

PT Eka Sari Lorena Transport Tbk |

1.751425 |

|

8 |

PTIS |

Indo Straits Tbk |

-1.177060 |

|

9 |

SDMU |

Sidomulyo Selaras Tbk |

-1.043715 |

|

10 |

SAFE |

Steady Safe Tbk |

0.076239 |

|

11 |

TMAS |

Pelayaran Tempuran Emas Tbk |

0.712693 |

|

12 |

WINS |

Wintermar Offshore Marine Tbk |

2.333510 |

|

13 |

CMNP |

Citra Marga Nusaphala Persada Tbk |

1.932201 |

|

14 |

EXCL |

XL Axiata Tbk |

1.357303 |

|

15 |

FREN |

Smartfren Telecom Tbk |

0.471044 |

|

16 |

TLKM |

Telekomunikasi Indonesia (Persero) Tbk |

0.695566 |

|

17 |

ISAT |

Indosat Tbk |

0.730481 |

|

18 |

IBST |

Inti Bangun Sejahtera Tbk |

1.214209 |

|

19 |

INDY |

Indika Energy Tbk |

1.836366 |

|

20 |

TOWR |

Sarana Menara Nusantara Tbk |

0.038734 |

Sumber : Data diolah, 2016

Tingkat Pengembalian yang diharapakan [E(Ri)]

Berdasarkan perhitungan tingkat pengembalian yang diharapkan dari 20 perusahaan yang digunakan sebagai sampel penelitian pada periode Agustus 2015 s/d Juli 2016 yang ditampilkan pada Tabel 6, menunjukan bahwa saham dari perusahaan Wintermar Offshore Marine Tbk (WINS) merupakan saham dengan tingkat pengembalian yang diharapkan terbesar yaitu 0,009847 atau 0,98%. Saham dengan tingkat pengembalian yang diharapkan terkecil adalah saham dari perusahaan Indo Straits Tbk (PTIS) yaitu 0.003913 atau 0,39%.

Tabel 6.

Tingkat Pengembalian yang diharapkan Periode Agustus 2015 s/d Juli 2016

|

No. |

Kode |

Nama Emiten |

E(Ri) |

|

1 |

ASAA |

Adi Sarana Armada Tbk |

0.009104 |

|

2 |

BULL |

Buana Lisya Tama Tbk |

0.008863 |

|

3 |

IATA |

PT Indonesia Transport & Infrastructure Tbk |

0.005889 |

|

4 |

HITS |

Humpuss Intermoda Transportasi Tbk |

0.005839 |

|

5 |

GIAA |

Garuda Indonesia (Persero) Tbk |

0.008120 |

|

6 |

LEAD |

PT Logindo Samudramakmur Tbk |

0.004038 |

|

7 |

LRNA |

PT Eka Sari Lorena Transport Tbk |

0.008863 |

|

8 |

PTIS |

Indo Straits Tbk |

0.003913 |

|

9 |

SDMU |

Sidomulyo Selaras Tbk |

0.004139 |

|

10 |

SAFE |

Steady Safe Tbk |

0.006032 |

|

11 |

TMAS |

Pelayaran Tempuran Emas Tbk |

0.007107 |

|

12 |

WINS |

Wintermar Offshore Marine Tbk |

0.009847 |

|

13 |

CMNP |

Citra Marga Nusaphala Persada Tbk |

0.009169 |

|

14 |

EXCL |

XL Axiata Tbk |

0.008197 |

|

15 |

FREN |

Smartfren Telecom Tbk |

0.006699 |

|

16 |

TLKM |

Telekomunikasi Indonesia (Persero) Tbk |

0.007078 |

|

17 |

ISAT |

Indosat Tbk |

0.007173 |

|

18 |

IBST |

Inti Bangun Sejahtera Tbk |

0.007955 |

|

19 |

INDY |

Indika Energy Tbk |

0.009007 |

|

20 |

TOWR |

Sarana Menara Nusantara Tbk |

0.005968 |

Sumber : Data diolah, 2016

Pengelompokan Keputusan Investasi Saham berdasarkan Metode CAPM

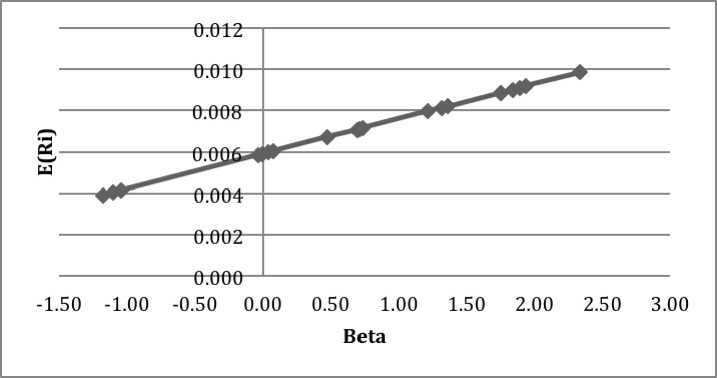

Garis Pasar Sekuritas adalah gambar yang menunjukkan hubungan antara risiko sistematis beta (β) dengan tingkat pengembalian yang diharapkan E(Ri), berdasarkan pada Gambar 1, dari 20 saham yang dijadikan sebagai sampel, menunjukkan bahwa ada 9 perusahaan mempunyai beta lebih besar dari satu (β >1), dan 11 perusahaan mempunyai beta kurang dari satu (β < 1). Saham yang mempunyai beta lebih besar dari satu (β >1) adalah saham dengan risiko tinggi dan saham yang mempunyai beta kurang dari satu (β < 1) adalah saham yang risikonya rendah. Semakin besar nilai beta (β) maka semakin besar juga tingkat pengembalian yang diharapkan oleh investor, dan sebaliknya.

Gambar 1. Garis Pasar Sekritas

Sumber : Data diolah, 2016

Tabel 7.

Pengelompokan Saham Undervalued dan Overvalued

|

No. |

Kode |

Ri |

E(Ri) |

Nilai |

Keputusan |

|

1 |

ASAA |

0.048311 |

0.009104 |

Undervalued |

Membeli Saham |

|

2 |

BULL |

0.033934 |

0.008863 |

Undervalued |

Membeli Saham |

|

3 |

IATA |

0.013554 |

0.005889 |

Undervalued |

Membeli Saham |

|

4 |

HITS |

0.003683 |

0.005839 |

Overvalued |

Menjual Saham |

|

5 |

GIAA |

0.015170 |

0.008120 |

Undervalued |

Membeli Saham |

|

6 |

LEAD |

0.006073 |

0.004038 |

Undervalued |

Membeli Saham |

|

7 |

LRNA |

0.002127 |

0.008863 |

Overvalued |

Menjual Saham |

|

8 |

PTIS |

0.016323 |

0.003913 |

Undervalued |

Membeli Saham |

|

9 |

SDMU |

0.077252 |

0.004139 |

Undervalued |

Membeli Saham |

|

10 |

SAFE |

0.005292 |

0.006032 |

Overvalued |

Menjual Saham |

|

11 |

TMAS |

0.000842 |

0.007107 |

Overvalued |

Menjual Saham |

|

12 |

WINS |

0.020971 |

0.009847 |

Undervalued |

Membeli Saham |

|

13 |

CMNP |

0.000431 |

0.009169 |

Overvalued |

Menjual Saham |

|

14 |

EXCL |

0.023441 |

0.008197 |

Undervalued |

Membeli Saham |

|

15 |

FREN |

0.038833 |

0.006699 |

Undervalued |

Membeli Saham |

|

16 |

TLKM |

0.032022 |

0.007078 |

Undervalued |

Membeli Saham |

|

17 |

ISAT |

0.045717 |

0.007173 |

Undervalued |

Membeli Saham |

|

18 |

IBST |

0.013010 |

0.007955 |

Undervalued |

Membeli Saham |

|

19 |

INDY |

0.136147 |

0.009007 |

Undervalued |

Membeli Saham |

|

20 |

TOWR |

0.006076 |

0.005968 |

Undervalued |

Membeli Saham |

Sumber : Data diolah, 2016

Saham undervalued adalah saham yang mempunyai tingkat pengembalian saham individu lebih besar dari tingkat pengembalian yang diharapkan (Ri) >

E(Ri), sedangkan saham yang mempunyai tingkat pengembalian saham individu lebih kecil dari tingkat pengembalian yang diharapkan (Ri) < E(Ri) adalah saham overvalued. Dari 20 sampel yang digunakan dalam penelitian, ada sebanyak 15 saham perusahaan sebagai saham undervalued mempunyai tingkat pengembalian saham individu lebih besar dari tingkat pengembalian yang diharapkan (Ri) > E(Ri), dan 5 saham perusahaan lainnya termasuk saham overvalued. Perusahaan yang termasuk memiliki saham undervalued adalah Adi Sarana Armada Tbk (ASSA), Buana Lisya Tama (BULL), Garuda Indonesia (Persero) Tbk (GIAA), PT. Indonesia Transport & Infrastructure Tbk (IATA), PT. Logindo Samudramakmur Tbk (LEAD), Indo Straits Tbk (PTIS), Sidomulyo Selaras Tbk (SDMU), Wintermar Offshore Marine Tbk (WINS), XL Axiata Tbk (EXCL), Smartfren Telecom Tbk (FREN), Telekomunikasi Indonesia (Persero) Tbk (TLKM), Indosat Tbk (ISAT), Inti Bangun Sejahtera Tbk (IBST), Indika Energy Tbk (INDY) dan Sarana Menara Nusantara Tbk (TOWR), untuk saham undervalued keputusan yang diambil adalah membeli saham tersebut. Saham yang termasuk overvalued sebanyak 5 saham perusahaan yaitu, Humpuss Intermoda Transportasi Tbk (HITS), PT. Eka Sari Lorena Transport Tbk (LRNA), Steady Safe Tbk (SAFE), Pelayaran Tempuran Emas Tbk (TMAS) dan Citra Marga Nusaphala Persada Tbk (CMNP), untuk saham yang overvalued keputusan yang diambil adalah menjual saham tersebut.

SIMPULAN DAN SARAN

Berdasarkan pembahasan hasil penelitian, dari 20 sampel perusahaan yang digunakan dalam penelitian, menunjukan bahwa saham dari perusahaan Indika Energy Tbk (INDY) memiliki rata-rata tingkat pengembalian terbesar yaitu 0,136147 atau 13,61%. Saham yang memiliki beta (β) tertinggi adalah saham dari perusahaan Wintermar Offshore Marine Tbk (WINS) yaitu sebesar 2,333510, artinya saham tersebut memiliki risiko yang besar karena memiliki nilai beta (β) > 1, dan saham dengan tingkat pengembalian yang diharapkan terbesar adalah saham dari perusahaan Wintermar Offshore Marine Tbk (WINS) yaitu 0,009847 atau 0,98%. Setelah membandingkan antara tingkat pengembalian saham individu (Ri) dengan tingkat pengembalian saham yang diharapkan E(Ri), dari 20 sampel saham perusahaan yang digunakan dalam penelitian, terdapat 15 saham perusahaan termasuk saham yang undervalued, karena mempunyai tingkat pengembalian saham individu lebih besar dari tingkat pengembalian yang diharapkan (Ri) > E(Ri). Saham tersebut adalah, Adi Sarana Armada Tbk (ASSA), Buana Lisya Tama (BULL), Garuda Indonesia (Persero) Tbk (GIAA), PT. Indonesia Transport & Infrastructure Tbk (IATA), PT. Logindo Samudramakmur Tbk (LEAD), Indo Straits Tbk (PTIS), Sidomulyo Selaras Tbk (SDMU), Wintermar Offshore Marine Tbk (WINS), XL Axiata Tbk (EXCL), Smartfren Telecom Tbk (FREN), Telekomunikasi Indonesia (Persero) Tbk (TLKM), Indosat Tbk (ISAT), Inti Bangun Sejahtera Tbk (IBST), Indika Energy Tbk (INDY) dan Sarana Menara Nusantara Tbk (TOWR), untuk saham yang termasuk

undervalued keputusan yang diambil adalah membeli saham tersebut. Saham overvalued mempunyai tingkat pengembalian saham individu lebih besar dari tingkat pengembalian yang diharapkan (Ri) > E(Ri), saham yang termasuk overvalued berjumlah 5 saham perusahaan yaitu, Humpuss Intermoda Transportasi Tbk (HITS), PT. Eka Sari Lorena Transport Tbk (LRNA), Steady Safe Tbk (SAFE), Pelayaran Tempuran Emas Tbk (TMAS) dan Citra Marga Nusaphala Persada Tbk (CMNP), untuk saham yang termasuk overvalued keputusan yang diambil adalah menjual saham tersebut.

Saran yang dapat diberikan dari hasil penelitian ini adalah : 1) Investor maupun calon investor yang ingin berinvestasi pada saham, dengan menggunakan metode CAPM dalam menganalisis saham yang undervalued dan overvalued pada saham sektor infrastruktur, utilitas dan transportasi yang terdaftar di BEI dapat mempertimbangkan saham Adi Sarana Armada Tbk (ASSA), Buana Lisya Tama (BULL), Garuda Indonesia (Persero) Tbk (GIAA), PT. Indonesia Transport & Infrastructure Tbk (IATA), PT. Logindo Samudramakmur Tbk (LEAD), Indo Straits Tbk (PTIS), Sidomulyo Selaras Tbk (SDMU), Wintermar Offshore Marine Tbk (WINS), XL Axiata Tbk (EXCL), Smartfren Telecom Tbk (FREN), Telekomunikasi Indonesia (Persero) Tbk (TLKM), Indosat Tbk (ISAT), Inti Bangun Sejahtera Tbk (IBST), Indika Energy Tbk (INDY) dan Sarana Menara Nusantara Tbk (TOWR), sebagai saham undervalued. 2) Bagi Peneliti selanjutnya dalam menerapkan metode CAPM diharapkan dapat menggunakan sampel yang berbeda dan memperpanjang periode penelitian, sehingga nantinya mampu

memperkaya ilmu mengenai metode CAPM.

REFRENSI

Alves, Paulo. The Fama French Model or the Capital Asset Pricing Model: International Evidence. The International Journal of Business and Finance Research, Volume 7, Number 2, 2013.

Bali, Turan G. and Engle, Robert F. The Intertemporal Capital Asset Pricing Model with Dynamic Conditional Correlations. Journal of Monetary Economics 57 (2010) 377-390.

Barberis, Nicholas, Greenwood, Robin, Jin, Lawrence and Shleifer, Andrei. X-CAPM : An Extrapolative Capital Asset Pricing Model. Journal of Financial Economics 155 (2015) 1-24.

B. O, Oke. Capital Asset Pricing Model (CAPM) : Evidence from Nigeria. Research Journal of Finance and Accounting, Vol. 4, No. 9, 2013.

Bursa Efek Indonesia. 2016. Pasar Modal Indonesia Masih Menjadi Pilihan Investasi Investor Asing. www.idx.co.id. Diunduh tanggal 24, bulan 8, tahun 2016.

Cherie, Ilona, Darminto dan Farah, Devi. Penerapan Metode CAPM (Capital Asset Pricing Model) untuk Menentukan Pilihan Investasi pada Saham (Studi pada Perusahaan Sektor Consumer Good Industry di Bursa Efek Indonesia Periode 2010-2012). Jurnal Administrasi Bisnis (JAB), Vol. 13, No. 2 Agustus 2014.

Choudhary, Kapil and Choudhary, Sakshi. Testing Capital Asset Pricing Model : Empirical Evidences from Indian Equity Market. Eurasian Journal of Business and Economics, 2013, 3 (6), 127-138.

Da, Zhi, Guo, Re-Jin and Jagannathan, Ravi. CAPM for Estimating the Cost of Equity Capital : Interpreting the Empirical Evidence. Journal of Financial Economics, 1033 (2012) 204-220.

Demireioglu, Emre. Testing of Capital Assets Pricing Model (CAPM) in Cement Sector & Power Generation and Distribution Sector in Turkey. International Journal of Advanced Multidisciplinary Research and Review, Volume 3, No. 4, 2015 Winter.

Detik.com. 2015. 1 tahun Jokowi-JK infrastruktur apa yang sudah dibangun. http://finance.detik.com/berita-ekonomi-bisnis/d-3042976/1-tahun-jokowi-jk-infrastruktur-apa-yang-sudah-dibangun. Diunduh tanggal 24, bulan 8, tahun 2016.

Elbannan, Mona A. The Capital Asset Pricing Model : An Overview of the Theory. International Journal of Economics and Finance, Vol. 7, No. 1, 2015.

Fama, Eugene F. and French, Kenneth R. The Capital Asset Pricing Model : Theory and Evidence. Journal of Economic Perspectives, Volume 18 Number 3, Summer 2004.

French, Craig W. The Treynor Capital Asset Pricing Model. Journal of Invesment Management, Vol. 1, No. 2, (2003), pp. 60-72.

Hidayati, Aisyi Anggun, Suhadak dan Sudjana, Nengah. Analisis Capital Asset Pricing Model (CAPM) terhadap Keputusan Investasi Saham (Studi pada Perusahaan-perusahaan Sektor Perbankan di BEI tahun 2009-2011). Jurnal Administrasi Bisnis (JAB), Vol. 9, No. 1 April 2014.

Hossain, Md. Faruk. Testing the Empirical Validity of Capital Asset Pricing Model: Evidence from Dhaka Stock Exchange. The International Journal of Business & Management, Vol. 2 Issue 10, October 2014.

Husnan, Suad. 2005. Dasar-Dasar Teori Portofolio Dan Analisis Sekuritas. Edisi Keempat. Yogyakarta: Upp-Amp Ykpn.

Isnuhardi. Analisis Model CAPM dalam Memprediksi Tingkat Return Saham Syariah dan Konvensional (Studi Kasus Saham di Bursa Efek Indonesia). Jurnal Ilmiah Manajemen Bisnis dan Terapan, Tahun XI, No. 1, April 2014.

Jogiyanto. 2013. Teori Portofolio Dan Analisis Investasi Edisi Kedelapan. Yogyakarta: Bpfe – Yogyakarta.

Khan, Muhammad Ibrahim, Gul, Maria, Khan, Noorul Mudassar, Nawaz, Bilal and Sanaullah. Assesing and Testing the Capital Asset Pricing Model (CAPM) : A Study Involving KSE-Pakistan. Global Journal of Management and Business Research, Volume 12 Issue 10 Version 1.0 June 2012.

Kiky, Andreas. Analisis Sektor Industri Pertanian pada Model CAPM. Ultima Management, Vol. 7, No. 1 Juni 2015.

Kompas.com. 2106. BKPM Luncurkan Izin Investasi 3 Jam untuk Investor Infrastruktur.http://bisniskeuangan.kompas.com/read/2016/02/22/1750145 26/BKPM.Luncurkan.Izin.Investasi.3.Jam.untuk.Investor.Infrastruktur. Diunduh tanggal 19, bulan 9, tahun 2016.

Korkmaz, Turhan, Cevik, Emrah Ismail and Gurkan, Serhan. Testing of the International Capital Asset Pricing Model with Markovswitching Model in

Energing Markets. Invesment Management and Financial Innovations, Volume 7,Issue 1, 2010.

Kurniawan, Fauzi Adi, Hidayat, Raden Rustan dan Azizah, Devi Farah. Penerapan Metode Capital Asset Pricing Model (CAPM) untuk Penetapan Kelompok Saham-Saham Efisien (Studi pada Perusahaan Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2011-2013). Jurnal Administrasi Bisnis (JAB), Vol. 24, No. 1 Juli 2015.

Lewellen, Jonathan and Nagel, Stefan. The Conditional CAPM does not Explain Asset-Pricing Anomalies. Journal of Financial Economics, 82 (2006) 289314.

Lemiyana. Analisis Model CAPM dan APT Dalam Memprediksi Tingkat Return Saham Syariah (Studi kasus Saham di Jakarta Islamic Index). I-Finance Vol. 1, No. 1 Juli 2015.

Maitah, Mansoor, Khudoykulov, Khursid, Amonov, Kholnazar and Burkhanov, Umar. Verifying Capital Asset Pricing Model in Greek Capital Market. Asian Social Science, Vol. 11, No. 16, 2015.

Nurhadiyah dan Adrianto, Rony Okta. Penerapan Capital Asset Pricing Model untuk Menilai Kinerja Saham. Jurnal JIBEKA, Vol. 8, No. 2 Agustus 2014 : 45-54.

Perold, Andre F. The Capital Asset Pricing Model. Journal of Economic Perspective, Volume 18, Number 3, Summer 2004, Pages 3-24.

Premanto, Gancar Candra dan Madyan, Muhammad. Perbandingan Keakurtan Capital Asset Pricing Model dan Arbitrage Pricing Theory dalam Memperediksi Tingkat Pendapatan Saham Industri Manufaktur Sebelum dan Semasa Krisis Ekonomi. Jurnal Penelitian Dinamika Sosial, Vol. 5, No. 2 Agustus 2004 : 125-139.

Sadaf, Rabeea and Andleeb, Sumera. Islamic Capital Asset Pricing Model (ICAPM). Journal of Islamic Banking and Finance, Vol. 2, No. 1, March 2014, pp. 187-195.

Seftyanda, Bunga Engineering, Darminto dan Saifi, Muhammad. Analisis Metode Capital Asset Pricing Model (CAPM) sebagai Dasar Pertimbangan Keputusan Investasi Saham (Studi pada Seluruh Saham yang Terdaftar di BEI Periode 2010-2012). Jurnal Administrasi Bisnis (JAB), Vol. 17, No. 2 Desember 2014.

Susanti, Ariska Yuli, Suhadak dan Topowijoni. Penerapan Metode Capital Asset Pricing Model (CAPM) sebagai Salah Satu Upaya untuk Menentukan Kelompok Saham Efisien (Studi pada Saham Perusahaan Sektor Industri

Pengolahan yang Terdaftar di BEI Tahun 2009-2012). Jurnal Administrasi Bisnis (JAB), Vol. 9, No. 1 April 2014.

Tandelilin, Eduardus. 2010. Analisis Investasi Dan Manajemen Portofolio. Yogyakarta: Bpfe – Yogyakarta.

Wijaya, John Henry. Implementasi Capital Asset Pricing Model (CAPM) dalam Penentuan Saham Efisien : Studi pada Bank BCA, BRI, dan BNI Periode 2012-2013. Smart-Study & Management Research, Vol. XI, No. 3-2014.

8106

Discussion and feedback