DAMPAK STRUKTUR MODAL DAN INFLASI TERHADAP PROFITABILITAS DAN RETURN SAHAM PERUSAHAAN KEUANGAN SEKTOR PERBANKAN

on

E-Jurnal Manajemen Unud, Vol. 5, No.8, 2016: 5274-5303

ISSN : 2302-8912

DAMPAK STRUKTUR MODAL DAN INFLASI TERHADAP

PROFITABILITAS DAN RETURN SAHAM PERUSAHAAN KEUANGAN SEKTOR PERBANKAN

Ni Wayan Lindayani1 Sayu Kt. Sutrisna Dewi2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia e-mail: wayanlindayani@yahoo.com / telp: +6285 738 506 856

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui dampak struktur modal dan inflasi terhadap profitabilitas dan return saham perusahaan keuangan sektor perbankan di BEI periode 20112014. Data dikumpulkan dengan menggunakan metode observasi non partisipan. Populasi penelitian ini adalah seluruh perusahaan yang tercatat sebanyak 42 perusahaan perbankan di BEI periode 2011-2014. Dengan menggunakan purposive sampling diperoleh sampel sebanyak 28 perusahaan perbankan. Teknik analisis yang digunakan dalam penelitian ini adalah path analysis. Hasil dari penelitian ini menunjukkan bahwa DER berpengaruh positif dan signifikan terhadap ROA, Inflasi berpengaruh negatif dan signifikan terhadap ROA, DER berpengaruh positif dan signifikan terhadap return saham, Inflasi berpengaruh positif dan signifikan terhadap return saham, ROA berpengaruh positif dan signifikan terhadap return saham. ROA tidak mampu memediasi hubungan DER dengan return saham, sedangkan ROA mampu memediasi hubungan inflasi dengan return saham.

Kata Kunci: DER, inflasi, ROA, return saham

ABSTRACT

This paper aims to know the effect of capital structure and inflation to profitability and stock return of financial companies in banking sector BEI in 2011-2014 period. Data collected with non partisipant observation method. Population of this study is all 42 banking companies in BEI in 2011-2014 period. The sample used in this study were 28 banking companies taken by using purposive sampling technique. Data analysis technique is done by using path analysis. The result show that DER has positive and significant effect on ROA, inflation has negative and significant effect on ROA, DER has positive and significant effect on stock return, inflation has positive and significant effect on stock return, ROA has positive and significant effect on stock return. ROA can not mediates the effect between DER and stock return, but ROA can mediates the effect between inflation and stock return.

Keywords: DER, inflation, ROA, stock return

PENDAHULUAN

Investasi dapat diartikan sebagai komitmen untuk menanamkan sejumlah dana pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa datang. Pihak-pihak yang melakukan investasi disebut sebagai investor (Salim, 2010:223). Investasi dapat dilakukan melalui pasar modal. Pasar modal adalah salah satu alternatif yang dapat digunakan untuk memperoleh dana. Tandelilin (2010:26) menjelaskan bahwa pasar modal merupakan tempat bertemunya pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham. Ekspektasi investor dalam berinvestasi saham selain menjadi pemilik suatu perusahaan dengan proposional kepemilikan tertentu, saham yang ditanamkan tersebut diharapkan mampu memberikan tingkat pengembalian atau return tertentu (Kristiana & Sriwidodo, 2012). Jogiyanto (2014) menyatakan bahwa return saham adalah nilai yang diperoleh sebagai hasil dari aktivitas investasi.

Keuangan adalah salah satu sektor perusahaan yang ikut berperan aktif dalam pasar modal, karena sektor keuangan merupakan penunjang sektor rill dalam perekonomian Indonesia. Salah satu saham yang aktif diperjualbelikan di BEI adalah saham perusahaan perbankan. Subsektor perbankan merupakan perusahaan yang saat ini banyak diminati para investor, karena imbal hasil atau return atas saham yang akan diperoleh menjanjikan. Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan, dan deposito. Bank juga dikenal

sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang

5275

membutuhkannya. Wiagustini (2010:77) menyatakan rasio keuangan perusahaan dikelompokkan menjadi 5 (lima) bagian yaitu: 1) rasio likuiditas yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya pada saat jatuh tempo; 2) rasio solvabilitas/leverage yang mengukur sampai berapa jauh perusahaan dibiayai oleh dana pinjaman; 3) rasio profitabilitas/rentabilitas yang mengukur kemampuan perusahaan untuk menghasilkan laba; 4) rasio aktivitas usaha yang mengukur efektif tidaknya perusahaan dalam memanfaatkan sumber dananya; dan 5) rasio penilaian/pasar yang mengukur pengakuan pasar terhadap kondisi keuangan yang dicapai oleh perusahaan.

Return on Assets (ROA) yang merupakan ukuran tentang efektivitas perusahaan dalam menghasilkan keuntungan (return) dengan memanfaatkan aktiva yang dimiliki oleh perusahaan. Kasmir (2012:202), menyatakan semakin tinggi nilai ROA maka kinerja perusahaan dianggap semakin baik dan demikian pula sebaliknya. Mendukung pernyataan tersebut, Saqafi (2012) dalam penelitiannya menyatakan bahwa ROA memiliki hubungan dengan tingkat pengembalian (return) dari suatu investasi. Penelitian yang dilakukan oleh Suriani (2012) dan Gunadi (2015) menyimpulkan ROA berpengaruh positif dan signifikan terhadap return saham. Namun, hasil berbeda didapat dari penelitian Novita (2014) dalam Dwisona (2015) menyimpulkan bahwa ROA berpengaruh negatif dan signifikan terhadap return saham.

DER merupakan rasio yang digunakan untuk menilai hutang dengan seluruh ekuitas serta mampu memberikan petunjuk umum tentang kelayakan dan risiko 5276

keuangan perusahaan. Apabila struktur modal semakin rendah maka hal tersebut mencerminkan semakin besar kemampuan perusahaan dalam menjamin hutangnya dengan ekuitas yang dimilikinya atau peningkatan/penurunan struktur modal seharusnya tidak searah (Nurfadilah, 2011). Penelitian yang dilakukan oleh Novita (2015) dan Anwar (2011) menyatakan DER berpengaruh negatif dan signifikan terhadap ROA, berbeda dengan penelitian yang dilakukan oleh Mas’ud (2008) menyatakan DER berpengaruh positif dan signifikan terhadap ROA.

Peningkatan penjualan mengakibatkan perolehan laba perusahaan juga semakin tinggi. Informasi tersebut akan menarik minat investor untuk melakukan investasi sehingga akan berakibat pada peningkatan harga saham dan return saham yang diterima pemegang saham. Penelitian yang dilakukan oleh Ircham (2014) dan Sari & Hutagaol (2012) dalam penelitiannya menyimpulkan bahwa DER berpengaruh positif dan signifikan terhadap return saham, berbeda dengan penelitian Sunarwi (2010) dalam Winarno (2012) yang menyimpulkan bahwa DER berpengaruh negatif dan signifikan terhadap return saham.

Inflasi didefinisikan sebagai suatu proses meningkatnya harga-harga secara umum dan terus menerus dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata uang (Maksum dan Earlyanti, 2011). Penelitian yang dilakukan Khizer Ali (2011), menyatakan bahwa inflasi berpengaruh signifikan negatif terhadap profitabilitas. Namun penelitian Kalengkongan (2013) menyatakan bahwa inflasi berbengaruh positif terhadap ROA. Penelitian yang dilakukan oleh

Albeta (2006) menemukan bahwa inflasi tidak berpengaruh terhadap IHSG.

5277

Sementara hasil penelitian Paramithasari (2009) inflasi berpengaruh positif dan signifikan terhadap return saham. Pujawati dkk (2015), menguji pengaruh nilai tukar rupiah terhadap return saham dengan ROA sebagai variabel intervening dan menyimpulkan pengaruh langsung lebih besar dari pengaruh tidak langsung. Hal ini berati ROA tidak mampu memediasi hubungan nilai tukar dengan return saham.

Berdasarkan uraian pada latar belakang, yang menjadi pokok pembahasan dalam penelitian ini adalah sebagai berikut: 1). Apakah struktur modal berpengaruh signifikan terhadap profitabilitas?; 2). Apakah inflasi berpengaruh signifikan terhadap profitabilitas?; 3). Apakah struktur modal berpengaruh signifikan tehadap return saham?; 4). Apakah inflasi berpengaruh signifikan terhadap return saham?; 5). Apakah profitabilitas berpengaruh signifikan terhadap return saham?

Berdasarkan permasalahan pada rumusan masalah di atas, maka tujuan yang ingin dicapai pada penelitian ini adalah: 1). Untuk mengetahui signifikansi pengaruh struktur modal terhadap profitabilitas; 2). Untuk mengetahui signifikansi pengaruh inflasi terhadap profitabilitas; 3). Untuk mengetahui signifikansi pengaruh struktur modal terhadap return saham; 4). Untuk mengetahui signifikansi pengaruh inflasi terhadap return saham; 5) Untuk mengetahui signifikansi pengaruh profitabilitas terhadap return saham.

Profitabilitas menunjukkan kemampuan perusahaan memperoleh laba atau ukuran efektivitas pengelolaan manajemen perusahaan. Kemampuan memperoleh laba bisa diukur dari modal sendiri maupun dari seluruh dana yang diinvestasikan ke

dalam perusahaan (Wiagustini, 2010:81). Profitabilitas adalah kemampuan

5278

perusahaan untuk menghasilkan laba dan efisiensi secara operasional maupun efisiensi penggunaan harta yang dimilikinya (Chen, 2004). Profitabilitas diproksikan dengan ROA. Semakin besar nilai dari ROA itu berarti bahwa semakin baik perusahaan menggunakan assetnya untuk mendapat laba, dengan meningkatnya nilai ROA, profitabilitas dari perusahaan semakin meningkat (Arista, 2012).

Saham (stock) merupakan salah satu alternatif investasi yang dapat menghasilkan keuntungan dalam bentuk dividen dan capital gain. Ningsih (2011) menyatakan bahwa selembar saham memiliki suatu nilai atau harga yang dapat dibedakan menjadi 3 (tiga), yaitu: harga normal, harga perdana, dan harga pasar. Fajriyah (2011) menyatakan bahwa kemakmuran pemegang saham dapat terlihat pada harga saham di pasar modal. Menurut Abdulah (2009) harga saham ditentukan oleh perkembangan perusahaan penerbitnya. Investor biasanya bersedia membayar harga saham lebih tinggi bagi saham yang akan memberikan deviden yang tinggi pula (Arilaha, 2009).

Naik turunnya harga saham dipengaruhi oleh beberapa faktor, baik faktor internal maupun faktor eksternal perusahaan (Harjito, 2009:85), yaitu sebagai berikut: Faktor internal. Faktor internal adalah faktor yang berkaitan langsung dengan kinerja atau kondisi suatu perusahaan. Kinerja atau kondisi suatu perusahaan dilihat dari data-data laporan keuangan selama perusahaan melakukan kegiatan operasi perusahaan. Laporan perusahaan akan menjadi tolak ukur investor untuk mengetahhui seberapa besar risiko yang akan ditanggungnya dan keuntungan yang didapat. Sifat

laporan keuangan dapat mengetahui perusahaan dalam kinerja baik atau buruk.

5279

Semakin baik kinerja dalam suatu perusahaan maka berpengaruh terhadap kenaikan harga saham dan sebaliknya. Faktor ekstenal. Faktor eksternal adalah faktor yang tidak berkaitan langsung dengan kondisi perusahaan dan faktor-faktor diluar perusahaan

Tandelilin (2010: 102), menyatakan bahwa return adalah keuntungan yang merupakan kompensasi atas waktu dan risiko terkait dengan investasi yang dilakukan. Return ini dibedakan menjadi dua, yaitu return realisasi (actual return) dan return ekspektasi (expected return). Menurut Susilo (2009) faktor-faktor yang mempengaruhi harga saham terdiri dari berbagai faktor fundamental yang sangat luas dan kompleks. Abdulah (2009) berpendapat bahwa faktor- faktor yang mempengaruhi harga saham diantaranya pembagian dividen dan perkembangan perusahaan penerbitnya.

Struktur modal adalah perbandingan/imbangan pendanaan perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri (Martono dan D. Agus Harjito, 2010). Semakin tinggi rasio utang terhadap ekuitas maka semakin besar resiko yang dihadapi dan investor akan meminta tingkat keuntungan yang semakin tinggi (Sartono, 2001).

Inflasi merupakan proses dari kenaikan harga-harga umum barang-barang secara terus menerus (Nopirin, 2012). Ali et al. (2011) mengemukakan inflasi berpengaruh negatif signifikan terhadap profitabilitas pada bank umum di Pakistan, karena inflasi yang tinggi akan berdampak pada kinerja bank dan menjadi salah satu

faktor utama kesulitan dalam institusi keuangan. Di bidang moneter, laju inflasi yang

5280

tinggi dan tidak terkendali dapat mengganggu upaya perbankan dalam mengerahkan dana masyarakat. Hal ini disebabkan, karena tingkat inflasi yang tinggi menyebabkan tingkat suku bunga riil menjadi menurun. Fakta demikian akan mengurangi hasrat masyarakat untuk menabung sehingga pertumbuhan dana perbankan yang bersumber dari masyarakatakan menurun dan tingkat profitabilitas perusahaan perbankan akan menurun (Pohan, 2008).

Hamidy (2014), Sari (2012) dan Vironika (2014) dalam penelitiannya menyatakan DER mempunyai pengaruh positif dan signifikan terhadap ROA. Hasil pengujian hipotesis dapat diartikan bahwa penambahan hutang yang dilakukan perusahaan dapat meningkatkan pendapatan bersih dari perusahaan tersebut. Berdasarkan uraian penelitian dan pemaparan teori dapat dirumuskan hipotesis sebagai berikut:

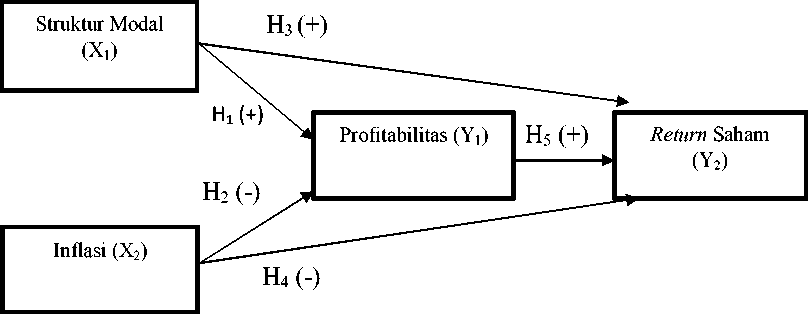

H1: Struktur modal berpengaruh positif dan signifikan terhadap profitabilitas.

Uche dkk (2006) dan Khizer Ali (2011) mengemukakan bahwa inflasi berpengaruh negatif dan signifikan terhadap ROA, bahwa inflasi yang tinggi akan berdampak pada kinerja bank dan menjadi salah satu sebab utama kesulitan dalam institusi keuangan, inflasi yang tinggi mengakibatkan ketidakstabilan ekonomi makro, meningkatkan risiko bank, dan menurunkan profit bank. Berdasarkan pernyataan tersebut di atas maka dapat dirumuskan hipotesis sebagai berikut: H2: Inflasi berpengaruh negatif dan signifikan terhadap profitabilitas.

Handayani & Saifi (2014) dan Susilowati & Turyanto (2011) mengemukakan bahwa DER berpengaruh positif dan signifikan terhadap return saham. Semakin 5281

besar DER menandakan struktur permodalan usaha lebih banyak memanfaatkan dana eksternal untuk menghasilkan laba. Berdasarkan penelitian dan pemaparan teori dapat dirumuskan hipotesis sebagai berikut:

H3: Struktur modal berpengaruh positif dan signifikan terhadap return saham.

Dwita dkk (2012) dan Prihantini (2009) dalam penelitiannya menyimpulkan inflasi berpengaruh negatif dan signifikan terhadap return saham. Berdasarkan penelitian dan pemaparan teori dapat dirumuskan hipotesis sebagai berikut:

H4: Inflasi berpengaruh negatif dan signifikan terhadap return saham.

Saqafi (2012) dalam penelitiannya menyatakan bahwa ROA memiliki hubungan dengan tingkat pengembalian (return) dari suatu investasi dimasa yang akan datang. Penelitian yang dilakukan oleh Artini dkk (2015) menyimpulkan ROA berpengaruh positif terhadap return saham. Hasil penelitian ini konsisten dengan Ghi, Trần Nha (2015), Hasanah (2008), Ulupui (2007), dan Hutomo (2013) menyatakan bahwa ROA bengaruh positif signifikan terhadap return saham. Berdasarkan penelitian dapat dirumuskan hipotesis sebagai berikut:

H5: Profitabilitas berpengaruh positif dan signifikan terhadap return saham.

Gambar 1. Kerangka Konsep Penelitian

Dari kajian teoritis dan empiris yang telah dilakukan, penulis merumuskan kerangka berpikir seperti pada gambar 1.

METODE PENELITIAN

Penelitian ini menggunakan pendekatan kuantitatif berbentuk asosiatif karena bersifat menghubungkan antara dua variabel atau lebih. Penelitian dilakukan di BEI dengan mengakses website www.idx.co.id perusahaan perbankan periode 2011-2014 yang menyediakan data mengenai laporan keuangan tahunan atau annual report perusahaan perbankan yang terdaftar di BEI. Data kuantitatif dalam penelitian ini adalah laporan keuangan tahunan perusahaan perbankan yang terdaftar di BEI periode 2011-2014. Data kualitatif dalam penelitian ini adalah daftar perusahaan yang termasuk ke dalam sektor perbankan yang terdaftar di BEI periode 2011-2014.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Alasan dalam menggunakan sumber sekunder dalam penelitian ini karena tidak memungkinkan bagi peneliti untuk memperolehnya secara langsung. Data sekunder

yang digunakan dalam penelitian ini adalah laporan keuangan periode 2011-2014 dari bursa efek Indonesia. Selain itu, diambil dari jurnal dan buku yang berhubungan dengan penelitian ini.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011-2014 yaitu sebanyak 42 perusahaan tercatat. Sampel dari penelitian ini menggunakan teknik non probability sampling dengan metode penentuan sampel menggunakan purposive sampling. Semua populasi yang menjadi sampel dalam penelitian ini yaitu berjumlah 28 perusahaan perbankan.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah observasi non partisipan, yaitu metode pengumpulan data dengan cara mempelajari, mengamati dan mencatat dokumen-dokumen (jurnal, tesis, buku penunjang, dan literatur-literatur lainnya yang berhubungan dengan objek yang sedang diteliti) serta laporan keuangan tahunan yang dimiliki oleh perusahaan perbankan di BEI pada periode penelitian (2011-2014) yang di terbitkan melalui website www.idx.co.id. Selanjutnya data akan diolah menggunakan teknik Path Analysis dengan menggunakan program SPSS 13.00 for windows.

HASIL DAN PEMBAHASAN

Analisis data deskriptif dilakukan untuk memberikan gambaran atau deskripsi mengenai variabel yang diteliti dimana terdiri dari DER (X1), inflasi (X2), ROA (Y1), return saham (Y2) yang terlihat dari Tabel 1. berikut:

Tabel 1.

Hasil Statistik Deskriptif Penelitian

|

N |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

ROA |

112 |

-.08 |

.03 |

.0121 |

.01470 |

|

DER |

112 |

.055 |

98.808 |

9.19642 |

9.851716 |

|

Inflasi |

112 |

3.28 |

5.96 |

4.7596 |

1.03118 |

|

Return Saham |

112 |

12.13 |

11649.00 |

1655.9227 |

2461.00102 |

|

Valid N (listwise) |

112 |

Sumber: Data diolah, 2016

ROA digunakan untuk mengukur kemampuan perusahaan untuk menghasilkan keuntungan dan mengukur tingkat efisiensi operasional perusahaan. Berdasarkan Tabel 1. tersebut dapat dilihat bahwa rata-rata ROA sebesar 0,0121 dengan nilai tertinggi sebesar 0,03 dan terendah sebesar -0,08.

DER digunakan untuk mengukur tingkat penggunaan hutang terhadap total equity yang dimiliki perusahaan. Berdasarkan Tabel 1. tersebut dapat dilihat bahwa rata-rata DER sebesar 9,1964 dengan nilai tertinggi sebesar 98.808 dan terendah sebesar 0,055.

Inflasi digunakan untuk menggambarkan kondisi ekonomi nasional tentang peningkatan harga rata-rata barang dan jasa yang diproduksi sistem perekonomian. Berdasarkan Tabel 1. tersebut dapat dilihat bahwa rata-rata inflasi sebesar 4,759 dengan nilai tertinggi sebesar 5,96 dan terendah sebesar 3,28.

Return saham digunakan untuk menggambarkan hasil yang diperoleh dari kegiatan investasi. Berdasarkan Tabel 1. tersebut dapat dilihat bahwa rata-rata return saham sebesar 1655,923 dengan nilai tertinggi sebesar 11649,000 dan terendah 12,13.

Tabel 2.

Hasil Uji Normalitas Persamaan Regresi 1

|

Unstandardized Residual | |

|

N Normal Parametersa,,b |

112 Mean .0000000 Std. Deviation .07701058 |

|

Most Extreme Differences |

Absolute .119 Positive .119 Negative -.086 |

|

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed) |

1.262 .083 |

Sumber: Data diolah, 2016

Tabel 3.

Hasil Uji Normalitas Persamaan Regresi 2

|

Unstandardized Residual | |

|

N Normal Parametersa,,b |

112 Mean .0000000 Std. Deviation 1.17003389 |

|

Most Extreme Differences |

Absolute .087 Positive .087 Negative -.042 |

|

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed) |

.922 .363 |

Sumber: Data diolah, 2016

Berdasarkan uji normalitas dengan menggunakan one-sample kolmogorov-smirnov test yang ditampilkan pada Tabel 2 dan 3 tersebut menunjukkan bahwa besarnya nilai kolmogorov-smirnov adalah sebesar 0,083 dan 0,363. Nilai kolmogorov- smirnov tersebut lebih besar dibandingkan dengan nilai kolmogorov-smirnov tabel sebesar 0,05 maka H0 diterima yang mengindikasikan bahwa data yang digunakan pada penelitian ini berdistribusi normal, sehingga dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Tabel 4.

Hasil Uji Multikoleniaritas Persamaan Regresi 1

|

Model |

Collinearity Statistics | ||

|

Tolerance |

VIF | ||

|

1 |

DER |

.747 |

1.338 |

|

Inflasi |

.747 |

1.338 | |

|

Sumber: Data diolah, 2016 | |||

Tabel 5.

Hasil Uji Multikoleniaritas Persamaan Regresi 2

|

Model |

Collinearity Statistics | ||

|

Tolerance |

VIF | ||

|

1 DER |

.848 |

1.179 | |

|

Inflasi |

.952 |

1.050 | |

|

ROA |

.837 |

1.195 | |

|

Sumber: Data diolah, 2016 | |||

Berdasarkan Tabel 4 dan 5 ditunjukkan bahwa tidak terdapat variabel bebas yang memiliki nilai tolerance kurang dari 0,10 dan juga tidak ada variabel bebas yang memiliki nilai VIF lebih dari 10. Berdasarkan hasil tersebut maka persamaan regresi 1 bebas dari gejala multikoleniaritas.

Tabel 6.

Uji Autokorelasi (DW-test) Persamaan Regresi 1

Adjusted R Std. Error of the

Model R R Square Square Estimate Durbin-Watson

1 .813a .661 .654 .07771 1.986

Sumber: Data diolah, 2016

Tabel 7.

Uji Autokorelasi (DW-test) Persamaan Regresi 2

|

Model |

R R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin-Watson |

|

1 |

.671a .450 |

.435 |

1.18617 |

2.048 |

Sumber: Data diolah, 2016

Berdasarkan Tabel 6 dan 7 ditunjukkan bahwa model regresi berada pada kisaran nilai tidak ada autokorelasi dimana nilai Durbin-Watson yang tidak menunjukkan autokorelasi adalah lebih kecil dari 4-dU dan lebih besar dari dU.

Tabel 8.

Hasil Uji Heteroskedastisitas Persamaan Regresi 1

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

t |

Sig. | |

|

B |

Std. Error | ||||

|

1 (Constant) |

.021 |

.006 |

3.849 |

.000 | |

|

DER |

.000 |

.000 |

.018 |

.161 |

.872 |

|

Inflasi |

.000 |

.001 |

-.007 |

-.064 |

.949 |

Sumber: Data diolah, 2016

Tabel 9.

Hasil Uji Heteroskedastisitas Persamaan Regresi 2

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

t |

Sig. | |

|

B |

Std. Error | ||||

|

1 (Constant) |

.934 |

.238 |

3.925 |

.000 | |

|

DER |

.004 |

.022 |

.018 |

.178 |

.859 |

|

Inflasi |

-.033 |

.042 |

-.077 |

-.791 |

.431 |

|

ROA |

.186 |

.154 |

.125 |

1.204 |

.231 |

Sumber: Data diolah, 2016

Berdasarkan Tabel 8 dan 9 tersebut, ditunjukkan bahwa masing-masing model memiliki nilai signifikansi lebih besar dari 5%. Hal ini menunjukkan bahwa variabel bebas yang digunakan pada penelitian ini tidak berpengaruh secara signifikan terhadap variabel terikatnya yaitu absolute error, maka dari itu, penelitian ini bebas dari gejala heteroskedastisitas.

Tabel 10.

Coefficients Substruktur 1

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

t |

Sig. | |

|

B |

Std. Error | ||||

|

1 (Constant) |

.269 |

.028 |

9.758 |

.000 | |

|

DER |

.002 |

.001 |

.165 |

2.561 |

.012 |

|

Inflasi |

-.056 |

.005 |

-.717 |

-11.104 |

.000 |

Sumber: Data diolah, 2016

Hasil persamaan substruktur 1 dijelaskan pada Tabel 10. Berdasarkan hasil

Tabel 10. maka persamaan substruktur 1 adalah sebagai berikut:

Y1= P1X1 +P2X2 + €1...........................................................................................................................................(1)

Y1= 0,165X1-0,717X2 + €1 ............................................................................ (2)

Pengaruh DER terhadap ROA

H0 : DER tidak berpengaruh positif dan signifikan terhadap ROA.

H1: DER berpengaruh positif dan signifikan terhadap ROA.

Berdasarkan hasil perhitungan analisis pengaruh, DER terhadap ROA diperoleh sig. Penelitian sebesar 0,000 dengan nilai koefisien beta 0,165. Nilai Sig. t 0,012 < 0,05 menyimpulkan H1 diterima. Hasil ini mempunyai arti bahwa DER berpengaruh positif dan signifikan terhadap ROA. Besarnya pengaruh DER terhadap ROA 0,165 atau 16,5%.

Pengaruh inflasi terhadap Return On Asset (ROA)

H0 : Inflasi tidak berpengaruh negatif dan signifikan terhadap ROA.

H1: Inflasi berpengaruh negatif dan signifikan terhadap ROA.

Berdasarkan hasil perhitungan analisis pengaruh, inflasi terihadap ROA

diperoleh sig. Penelitian sebesar 0,000 dengan nilai koefisien beta -0,171. Nilai Sig. t 0,000 < 0,05 menyimpulkan H1 diterima. Hasil ini mempunyai arti bahwa inflasi berpengaruh negatif dan signifikan terhadap ROA. Besarnya pengaruh inflasi terhadap ROA -0,171 atau 17,1%.

Tabel 11.

Coefficients Substruktur 2

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

t |

Sig. | |

|

B |

Std. Error | ||||

|

1 (Constant) |

4.017 |

.382 |

10.509 |

.000 | |

|

DER |

.135 |

.035 |

.300 |

3.875 |

.000 |

|

Inflasi |

.137 |

.068 |

.148 |

2.023 |

.046 |

|

ROA |

1.573 |

.248 |

.495 |

6.352 |

.000 |

Sumber: Data diolah, 2016

Hasil persamaan substruktur 2 dijelaskan pada Tabel 11. Berdasarkan hasil

Tabel 11. maka persamaan substruktur 2 adalah sebagai berikut:

Y2 = P1X1 +P2X2 +P3Y1+ €2 ......................................................................................................................(3)

Y2= 0,300X1 +0,148X2 +0,495Y1+ €2 ..........................................................(4)

Pengaruh DER terhadap return saham.

H0 : DER tidak berpengaruh positif dan signifikan terhadap return saham.

H1: DER berpengaruh positif dan signifikan terhadap return saham.

Berdasarkan hasil perhitungan analisis pengaruh, DER terhadap return saham diperoleh sig. Penelitian sebesar 0,000 dengan nilai koefisien beta 0,300. Nilai Sig. t 0,000 < 0,05 menyimpulkan H1 diterima. Hasil ini mempunyai arti bahwa DER berpengaruh positif dan signifikan terhadap return saham. Besarnya pengaruh DER

terhadap return saham 0,300 atau 30,0%.

Pengaruh inflasi terhadap return saham.

H0 : Inflasi tidak berpengaruh negatif dan signifikan terhadap return saham.

H1 : Inflasi berpengaruh negatif dan signifikan terhadap return saham.

Berdasarkan hasil perhitungan analisis pengaruh, inflasi terhadap return saham diperoleh sig. Penelitian sebesar 0,046 dengan nilai koefisien beta 0,148. Nilai Sig. t 0,046 < 0,05 menyimpulkan H0 diterima H1 ditolak. Hasil ini mempunyai arti bahwa inflasi berpengaruh positif dan signifikan terhadap return saham. Besarnya pengaruh inflasi terhadap return saham 0,148 atau 14,8%.

Pengaruh ROA terhadap return saham.

H0 : ROA tidak berpengaruh positif dan signifikan terhadap return saham.

H1: ROA berpengaruh positif dan signifikan terhadap return saham.

Berdasarkan hasil perhitungan analisis pengaruh, ROA terhadap return saham diperoleh sig. Penelitian sebesar 0,000 dengan nilai koefisien beta 0,495. Nilai Sig. t 0,000 < 0,05 menyimpulkan H1 diterima.

Hasil ini mempunyai arti bahwa ROA berpengaruh positif dan signifikan terhadap return saham. Besarnya pengaruh ROA terhadap return saham 0,495 atau 49,5%.

Berdasarkan hasil analisis e1 dan e2, maka dapat dihitung koefisien determinasi total sebagai berikut:

R²m = 1 – (e1)2(e2)2

= 1 – (0,582)2 (0,742)2

= 1 – (0,339) (0,551)

= 1 – 0,187= 0,813

Artinya sebesar 81,3 % return saham dipengaruhi oleh DER, inflasi dan ROA, sedangkan sisanya sebesar 18,7% dipengaruhi oleh variabel lain diluar model penelitian.

Tabel 12.

Pengaruh Langsung, Tidak Langsung dan Total

|

Pengaruh Variabel |

Pengaruh Langsung (PL) |

Pengaruh Tidak Langsung (PTL) Melalui ROA (Y1) |

Pengaruh Total (PT) |

|

X1 → Y1 |

0,165 |

0,165 | |

|

X2 → Y1 |

-0,717 |

-0,717 | |

|

X1 → Y2 |

0,300 |

0,082 |

0,382 |

|

X2 → Y2 |

0,148 |

-0,355 |

-0,207 |

|

Y1 → Y2 |

0,495 |

0,495 |

Sumber: Data diolah, 2016

Pengaruh Langsung (Direct Effect atau DE): 1). Pengaruh variabel DER terhadap ROA sebesar 0,165; 2). Pengaruh variabel inflasi terhadap ROA sebesar -0,717; 3). Pengaruh variabel Debt to Equity Ratio (DER) terhadap return saham sebesar 0,300; 4). Pengaruh variabel inflasi terhadap return saham sebesar 0,148; 5). Pengaruh variabel ROA terhadap return saham sebesar 0,495.

Interpretasi: a). Besarnya pengaruh X1 terhadap Y1 sebesar 0,165 angka ini menunjukkan bahwa X1 berpengaruh positif dan signifikan terhadap Y1 sebesar 16,5% sedangkan sisanya sebesar 83,5% dipengaruhi oleh faktor-faktor yang tidak dijelaskan dalam penelitian; b). Besarnya pengaruh X2 terhadap Y1 sebesar -0,717 angka ini menunjukkan bahwa X2 berpengaruh negatif dan signifikan terhadap Y1 sebesar 71,7% sedangkan sisanya sebesar 28,3% dipengaruhi oleh faktor-faktor yang tidak dijelaskan dalam penelitian; c). Besarnya pengaruh X1 terhadap Y2 sebesar 5292

0,300 angka ini menunjukkan bahwa X1 berpengaruh positif dan signifikan terhadap Y2 sebesar 30% sedangkan sisanya sebesar 70% dipengaruhi oleh faktor-faktor yang tidak dijelaskan dalam penelitian; d). Besarnya pengaruh X2 terhadap Y2 sebesar 0,148 angka ini menunjukkan bahwa X2 berpengaruh positif dan signifikan terhadap Y2 sebesar 14,8% sedangkan sisanya sebesar 85,2% dipengaruhi oleh faktor-faktor yang tidak dijelaskan dalam penelitian; e). Besarnya pengaruh Y1 terhadap Y2 sebesar 0,495 angka ini menunjukkan bahwa Y1 berpengaruh positif dan signifikan terhadap Y2 sebesar 49,5% sedangkan sisanya sebesar 50,5% dipengaruhi oleh faktor-faktor yang tidak dijelaskan dalam penelitian.

Pengaruh Tidak Langsung (Indirect Effect atau IE): 1). Pengaruh variabel DER terhadap return saham melalui ROA sebesar (0,165 x 0,495) = 0,082; 2). Pengaruh variabel inflasi terhadap return saham melalui ROA sebesar (-0,717x 0,495) = -0,355. Pengaruh Total (Total Effect): 1). Pengaruh variabel DER terhadap return saham melalui ROA sebesar (0,300 + 0,082) = 0,382; 2). Pengaruh variabel inflasi terhadap return saham melalui ROA sebesar {0,148 + (-0,355)} = -0,207.

Gambar 2. Hasil Analisis Jalur

Hasil pengujian menunjukkan bahwa nilai koefisien beta positif sebesar 0,165 dengan tingkat signifikan sebesar 0,012 (kurang dari 0,05) yang memiliki arti bahwa H1 dapat diterima. Hasil penelitian menerima hipotesis pertama variabel struktur modal yang diprosikan dengan DER berpengaruh positif dan signifikan terhadap profitabilitas yang diproksikan dengan ROA pada perusahaan perbankan di BEI periode 2011-2014.

Struktur modal merupakan perimbangan atau perpaduan antara modal asing dengan modal sendiri. Rasio struktur modal terdiri dari Debt to Equity Ratio (DER), Debt Ratio (DR), Time Interest Earned (IRR). Peneliti menggunakan DER karena mengukur seberapa besar perusahaan dibiayai oleh dana eksternal karena berpengaruh terhadap profitabilitas perusahaan. Hasil penelitian menunjukkan bahwa kebijakan pendanaan yang tercermin dalam DER sangat mempengaruhi pencapaian laba perusahaan perbankan. Semakin besar perusahaan menggunakan pendanaan eksternal maka perusahaan melakukan ekspansi dan meningkatkan kinerja perusahaan secara efektif dan efisien, sehingga berdampak terhadap semakin besarnya ROA yang dicapai perusahaan. Hasil penelitian didukung oleh Modigliani dan Miller Theory mengungkapkan dengan menggunakan hutang dapat mengurangi biaya pajak peusahaan.

Hasil penelitian ini didukung oleh penelitian sebelumnya yang dilakukan oleh Rusdi (2014) dan Rahmawati (2012), menyatakan bahwa DER berpengaruh positif dan signifikan terhadap ROA.

Hasil pengujian menunjukkan bahwa nilai koefisien beta negatif -0,717 dengan tingkat signifikan sebesar 0,000 (kurang dari 0,05) yang memiliki arti bahwa H2 dapat diterima. Hasil penelitian ini mengindikasikan bahwa variabel inflasi berpengaruh negatif dan signifikan terhadap ROA pada perusahaan perbankan di BEI periode 2011-2014.

Inflasi merupakan suatu gejala terjadnya kecenderungan kenaikan harga secara terus menerus yang tidak diimbangi dengan jumlah persediaan. Hasil penelitian taraf inflasi dinyatakan rendah yakni kurang dari 10%. Inflasi rendah sedikit pengaruhnya terhadap nilai riil tabungan merosot karena masyarakat lebih mengutamakan kebutuhan daripada menabung yang akan berdampak pada menurunnya laba perusahaan (ROA) dan menjadi salah satu kesulitan dalam institusi keuangan.

Hasil penelitian ini didukung oleh penelitian sebelumnya yang dilakukan oleh Ogowewo & Uche (2006) dan Khizer Ali (2011) bahwa inflasi berpengaruh negatif dan signifikan terhadap ROA.

Hasil pengujian menunjukkan bahwa nilai koefisien beta positif 0,300 dengan tingkat signifikan sebesar 0,000 (kurang dari 0,05) yang memiliki arti bahwa H3 dapat diterima. Hasil penelitian ini mengindikasikan bahwa variabel DER berpengaruh positif dan signifikan terhadap return saham pada perusahaan perbankan di BEI periode 2011-2014.

Peneliti menggunakan struktur modal yang diproksikan dengan DER. DER merupakan bagaimana penggunaan pendanaan perusahaan yang berasal dari hutang 5295

jangka panjang dan modal yang berasal dari ekuitas. Tingkat hutang perusahaan tinggi jika penggunaannya dioptimalkan seperti melakukan pengelolaan aset maka perusahaan berkesempatan mengalami peningkatan penjualan. Peningkatan tersebut menyebabkan perolehan laba perusahaan yang semakin tinggi. Informasi tersebut akan menarik minat investor untuk melakukan investasi sehinggga akan berakibat pada peningkatan harga saham dan return saham yang diterima pemegang saham. Penelitian didukung oleh Trade Off Theory yang menyatakan perusahaan dengan risiko usaha lebih rendah dapat meminjam lebih besar tanpa harus dibebani oleh expected cost of financial distress sehingga diperoleh keuntungan pajak.

Hasil penelitian ini didukung oleh penelitian sebelumnya yang dilakukan oleh Eddy Sutjipto (2008), Ircham, dkk (2014) dan Sari (2012) menyatakan bahwa struktur modal yang di proksikan dengan variabel DER berpengaruh positif dan signifikan terhadap return saham.

Hasil pengujian menunjukkan bahwa nilai koefisien beta positif 0,148 dengan tingkat signifikan sebesar 0,046 (kurang dari 0,05) yang memiliki arti bahwa H4 ditolak. Hasil penelitian ini mengindikasikan bahwa variabel inflasi berpengaruh positif dan signifikan terhadap return saham pada perusahaan perbankan di BEI periode 2011-2014.

Return merupakan keuntungan dari kegiatan investasi. dalam penelitian diperoleh inflasi pada taraf rendah yaitu kurang dari 10% berpengaruh terhadap suku bunga bank. Suku bunga ditetapkan oleh BI selaku bank sentral dengan

mengeluarkan Sertifikat Bank Indonesi (SBI). Jika inflasi meningkat maka akan

5296

menyebankan suku bunga dipasar uang meningkat dan investor akan cenderung memindahkan dananya ke pasar modal sehingga harga saham meningkat secara keseluruhan dan return yang dihasilkan juga meningkat.

Hasil penelitian ini didukung oleh penelitian sebelumnya yang dilakukan oleh Miftakhul Jannah (2006), Chairul Nazwar (2008), Ibrahim (2013) dan Tarazi (2011), menyatakan bahwa inflasi berpengaruh positif dan signifikan terhadap return saham.

Hasil pengujian menunjukkan bahwa nilai koefisien beta positif 0,495 dengan tingkat signifikan sebesar 0,000 (kurang dari 0,05) yang memiliki arti bahwa H5 dapat diterima. Hasil penelitian menunjukkan hipotesis diterima variabel ROA berpengaruh positif dan signifikan terhadap return saham pada perusahaan perbankan di BEI periode 2011-2014.

Hasil penelitian ini menunjukkan informasi berupa ROA atau tingkat pengembalian terhadap aset atau juga seberapa besar laba yang diperoleh dari aset yang dipergunakan perusahaan. Dengan demikian semakin besar nilai ROA berarti semakin baik perusahaan menggunakan asetnya untuk mendapatkan laba dengan meningkatnya nilai ROA maka akan menjadi sinyal yang baik bagi investor , sehingga investor tertarik untuk menginvestasikan dananya yang berupa surat berharga atau saham. Dengan permintaan saham yang banyak maka harga saham akan meningkat dan diikuti oleh peningkatan return saham.

Hasil penelitian ini didukung oleh Signaling Theory yang menyatakan bahwa pihak manajemen perusahaan khususnya perusahaan yang telah go public pasti

memberikan informasi pada para investor sehingga investor dapat mengetahui keadaan perusahaan dan prospeknya dimasa depan.

Hasil penelitian ini didukung oleh penelitian sebelumnya yang dilakukan oleh Trần Nha (2015), Hasanah (2008), Hatta (2012) dan Gunadi (2015), menyatakan bahwa ROA berpengaruh positif dan signifikan terhadap return saham.

SIMPULAN DAN SARAN

Berdasarkan hasil analisis data dan pembahasan yang telah dipaparkan sebelumnya, diperoleh simpulan sebagai berikut: 1). DER berpengaruh positif dan signifikan terhadap ROA pada perusahaan perbankan di BEI periode 2011-2014. Ini berarti setiap peningkatan DER akan mengakibatkan peningkatkan pada ROA. Dengan demikian hipotesis pertama yang menyatakan bahwa DER berpengaruh positif dan signifikan terhadap ROA telah terbukti kebenarannya; 2). Inflasi berpengaruh negatif dan signifikan terhadap ROA pada perusahaan perbankan di BEI periode 2011-2014. Ini berarti setiap peningkatan inflasi akan mengakibatkan penurunan pada ROA. Dengan demikian hipotesis kedua yang menyatakan bahwa Inflasi berpengaruh negatif dan signifikan terhadap ROA telah terbukti kebenarannya; 3). DER berpengaruh positif dan signifikan terhadap return saham pada perusahaan perbankan di BEI periode 2011-2014. Ini berarti setiap peningkatan DER akan mengakibatkan peningkatkan pada return saham. Dengan demikian hipotesis ketiga yang menyatakan bahwa DER berpengaruh positif dan signifikan terhadap return saham telah terbukti kebenarannya; 4). Inflasi berpengaruh positif terhadap return

saham. Ini berarti setiap peningkatan inflasi akan mengakibatkan peningkatkan pada

5298

return saham pada perusahaan perbankan di BEI periode 2011-2014. Dengan demikian hipotesis keempat yang menyatakan bahwa inflasi berpengaruh positif dan signifikan terhadap return saham telah terbukti kebenarannya; 5). ROA berpengaruh positif terhadap return saham pada perusahaan perbankan di BEI periode 2011-2014. Ini berarti setiap peningkatan ROA akan mengakibatkan peningkatkan pada return saham. Dengan demikian hipotesis kelima yang menyatakan bahwa ROA berpengaruh positif dan signifikan terhadap return saham telah terbukti kebenarannya.

Berdasarkan hasil analisis dan simpulan, maka saran yang dapat diberikan kepada pihak-pihak yang memerlukan sebagai berikut: 1). Disarankan kepada perusahaan supaya memperhatikan variabel profitabilitas, return saham, struktur modal dan inflasi karena variabel tersebut digunakan untuk pengambilan keputusan investasi oleh investor; 2). Kepada peneliti, khususnya yang berminat meneliti dampak struktur modal dan inflasi terhadap profitabilitas dan return saham, hasil penelitian ini hanya berlaku kepada perusahaan perbankan dan diharapkan kepada penelitian selanjutnya mencangkup sektor usaha lain di BEI dan bisa digunakan sebagai bahan perbandingan untuk mengetahui sektor perusahaan yang memiliki harga saham tinggi dan banyak diminati oleh investor.

REFERENSI

Abdulah, Ikhsan. 2009. Pengaruh Pembagian Deviden Kas dan Arus Kas Bersih terhadap Harga Saham Diperusahaan Manufaktur Jenis Consumer Goods yang Terdaftar Dalam Bursa Efek Indonesia Tahun 2004-2007. Tesis Ilmu Akuntansi Universitas Sumatera Utara. Sumatera Utara.

Ali et. al, Khizer. 2011. Bank-Specific and Macroeconomic Indicators of Profitability - Empirical Evidence from the Commercial Banks of Pakistan. International Journal of Business and Social Science, (Online), 2(6).

Anwar, Saeful. (2011). Pengaruh Struktur Modal dan Likuiditas terhadap Profitabilitas (Studi Kasus pada Perusahaan Manufaktur Sektor Industri Logam dan Barang dari Logam yang Terdaftar di Bursa Efek Indonesia). Jurnal Akuntansi dan Keuangan.

Arilaha, Muhammad Asril. 2009. Pengaruh Free Cash Flow, Profitabilitas, Likuiditas, Dan Leverage Terhadap Kebijakan Deviden. Jurnal Keuangan Dan Perbankan, 13(1), Pp:78-87.

Chen, L,. Xinlei. 2004. On The Relation Between The Market To Book Ratio, Growth Opportunity and Leverage Ratio. Department of Finance Michigan State University.

Dwisona, Shindy Widha. 2015. Analisis Pengaruh Faktor Fundamental Terhadap Harga Saham dengan ROA Sebagai Variabel Intervening Pada Perusahaan LQ 45 Periode 2010-2013. Skripsi.

Eduardus, Tandelilin. 2001. Analisis Investasi Dan Manajemen Portofolio. Edisi Pertama.

Fajriyah, Nasim. 2011. Analisis Pengaruh ROE, DER, Management Ownership, Free Cash Flow, dan Size terhadap Deviden Payout Ratio Pada Perusahaan-Perusahaan Manufaktur Yang Terhdaftar di BEI Tahun 2006-2009. Skripsi Fakultas Ekonomi Universitas Diponegoro. Semarang.

Ginting , Suriani. 2012. Analisis Pengaruh Pertumbuhan Arus Kas dan Profitabilitas terhadap Return Saham pada Perusahaan LQ 45 di Bursa Efek Indonesia, 2(01).

Gunadi, Gd Gilang dan Wijaya Kusuma, I Ketut. 2015. Pengaruh ROA, DER, EPS, Terhadap Return Saham Perusahaan Food And Baverage BEI. E-jurnal manajemen unud, 4(6), pp:1636-1647.

Harjito, Agus. 2009. Keuangan Prilaku Menganalisis Keputusan Investor. Edisi Pertama. Yogyakarta: Ekonisia.

Hamidy, Rahman Rusdi. 2014. Pengaruh Struktur Modal Terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Intervening Pada Perusahaan Properti dan Real Estate di Bursa Efek Indonesia. Tesis.

Ibrahim, Taofik Mohammed., and Agbaje, Omosola M. (2013). The Relationship Between Stock Return And Inflation In Nigeria. European Scientific Journa, 9(4), pp: 1857 – 7881.

IGKA, Ulupui. 2007. Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, dan Profitabilitas terhadap Return Saham (Studi pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di BEJ). AUDI Jurnal Akuntansi dan Bisnis.

Jannah, Miftakhul 2006, Pengaruh Inflasi dan Tingkat Suku Bunga Deposito Terhadap Return Saham di Bursa Efek Jakarta (BEJ), Skripsi S1, Universitas Muhammadiyah Malang, Malang.

Jogiyanto H, M. 2014. Teori Portofolio dan Analisa Investasi. Yogyakarta: BPFE, Edisi 9.

Kasmir. 2011. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi. Jakarta: Rajagrafindo Persada.

Kalengkongan, Glenda. 2013. Tingkat Suku Bunga dan Inflasi Pengaruhnya terhadap Return on Asset (ROA) Pada Industri Perbankan yang Go Public di Bursa Efek Indonesia, 1(4), pp:737-747.

Mas'ud, M. 2008. Analisis faktor yang mempengaruhi struktur modal dan hubungannya terhadap nilai perusahaan. Dalam Jurnal Manajemen dan bisnis.Volume 7. No.1. Hal 82-99 Universitas Muslim Indonesia.

Nazwar, Chairul. 2008. Analisis Pengaruh Variabel Makroekonomi terhadap Return Saham Syariah di Indonesia,4.

Ningsih, Kurnia. 2011. Faktor-Faktor yang Mempengaruhi Harga Saham Pada Perusahaan Industry Barang Konsumsi di Bursa Efek Indonesia (BEI). Skripsi Fakultas Ekonomi Universitas Pembangunan Nasional” Veteran”. Jakarta.

Novita. 2014. Analisis pengaruh faktor fundamental terhadap harga saham dengan roa sebagai variabel intervening pada perusahaan LQ 45 periode 2010-2013.

Nurfadillah, Mursidah. 2011. Analisis Pengaruh Earning Per Share, Debt to Equity Ratio dan Return on Equity Terhadap Harga Saham PT Unilever Indonesia Tbk. Jurnal Akuntansi dan Keuangan. Vol 12. No1.

Ogowewo, T. I. & Uche, C. (2006). (Mis) Using Bank Share Capital as a Regulatory Tool to Force Bank Consolidations in Nigeria. Diunduh http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1231064 pada tanggal 10 Januari 2009.

Pujawati, Wiksuana, Dan Sri Artini. 2015. Pengaruh Nilai Tukar Rupiah Terhadap Return Saham dengan Profitabilitas Sebagai Variabel Intervening. E-Jurnal Ekonomi dan Bisnis Universitas Udayana, 4(04),pp:220-242.

Prihantini, Ratna. 2009. Analisis Pengaruh Inflasi, Nilai Tukar, ROA, DER dan CR Terhadap Return Saham. Tesis Univesitas Diponegoro, Semarang.

Pohan, A. 2008. Potret Kebijakan Moneter Indonesia: Seberapa Jauh Kebijakan MoneterMewarnai Perekonomian Indonesia. Jakarta: Raja Grafindo Persada.

Rahmawati, Fitri Linda. 2012. Pengaruh Current Ratio, Inventory Turnover, dan Debt to Equity Ratio terhadap Return on Assets (Studi Pada Perusahaan Food and Beverage yang Listing di Bursa Efek Indonesia Tahun 2007-2009). Skripsi. Jurusan Akuntansi pada Fakultas Ekonomi Universitas Negeri Malang.

Riyanto, Bambang. 1999. Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat. Yogyakarta: BPFE.

Salim, Joko. 2010. 10 Investasi Paling Gampang dan Aman. Jakarta: Visimedia.

Sari, Lusi Astra and Yanthi Hutagaol. 2012. Debt to Equity Ratio, Degree of Operating Leverage Stock, Beta and Stock Returns of Food and Beverage Companies on Indonesian Stock Exchange. Journal of Applied Finance and Accounting, 2(2), pp: 1-13.

Sartono. 2001. Manajemen Keuangan Teori Dan Aplikasi. Edisi Empat, Yogyakarta : BPFE-Yogyakarta.

Sari, Lusi Astra and Yanthi Hutagaol. 2012. Debt to Equity Ratio, Degree of Operating Leverage Stock, Beta and Stock Returns of Food and Beverage Companies on Indonesian Stock Exchange. Journal of Applied Finance and Accounting, 2(2), pp: 1-13.

Susilo, Agus Kunteng. 2009. Analisi Pengaruh Faktor Fundamental Terhadap Perubahan Harga Saham Pada Perusahaan food And Beverage yang Go Public di BIJ. Skripsi Fakultas Ekonomi Universitas Muhammadiyah. Surakarta.

Susilowati, Yeye dan Tri Turyanto. 2011. Reaksi Signal Rasio Profitabilitas dan Rasio Solvabilitas Terhadap Return Saham Perusahaan. Dinamika Keuangan dan Perbankan, 3(1), h: 17-37.

Sutjipto, Eddy. 2008. Pengaruh beta, debt to equity ratio (DER) dan earning per share (EPS) terhadap return saham pada sektor property di Bursa Efek Jakarta tahun 2004-2006. Jurnal. Universitas Semarang.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi .Yogyakarta: Kanisius.

Tarazi, Ramzi E.N., and Gallato, Cristina. (2011). Determinants Of Expected Stock Returns: Evidence Malaysian And Thai Markets. Electronic copy available at: http://ssrn.com/abstract.

Uche, C.U. 1996. The Nigerian Failed Banks Decree: A Critique. Journal of Internasional Banking Law, 11(10), pp:436-441. http://papers.ssrn.com/, diunduh pada tanggal 10 januari 2009.

Veronika dan Budiasih (2014). Pengaruh Debt to Equity Ratio, Firm Size, Inventory Turnover dan Assets Turnover Pada Profitabilitas. E-Jurnal Akuntansi Universitas Udayana, 6(2), pp:261-273.

Wiagustini, Nil Luh Putu. 2010. Dasar-dasar Manajemen Keuangan. Denpasar. Udayana University Press.

Winarno, Dede. 2012. Pengaruh Profitabilitas, Struktur Modal, dan Operating Cash Flow, terhadap Return Saham. Skripsi Fakultas Ekonomi Universitas Negeri Padang.

5303

Discussion and feedback