Pengaruh Rasio CAEL Terhadap Kinerja Keuangan Bank Yang Terdaftar Di PT. BEI

on

159

PENGARUH RASIO CAEL TERHADAP KINERJA KEUANGAN BANK YANG TERDAFTAR DI PT. BEI

1Sandra Dewi

2Gede Merta Sudiartha

1Fakultas Ekonomi Universtas Udayana (Unud), Bali, Indonesia Email : sandra_dewi3393@yahoo.com

2Fakultas Ekonomi Universtas Udayana (Unud), Bali, Indonesia

Abstrak

Dalam penelitian ini menggunakan alat statistik regresi. Regresi yang digunakan yaitu uji asumsi klasik, regresi linier berganda, F-test, dan T-test. Pengambilan sampel penelitian ini menggunakan metode purposive sampling, dengan sampel sebanyak 20 perusahaan perbankan yang sesuai dengan kriteria yang telah ditentukan.Berdasarkan hasil penelitian dari 20 bank, diketahui bahwa secara simultan variabel capital, assets, earnings, dan liquidity berpengaruh siagnifikan terhadap kinerja keuangan bank yaitu tingkat signifikansi 0,004 lebih kecil dari 0,005. Dari perhitungan secara parsial menggunakan uji T (T-test) diperoleh hasil bahwa variabel assets dan earnings berpengaruh secara signifikan terhadap kinerja keuangan bank yaitu signifikansi lebih kecil dari 2,5%, sedangkan variabel capital dan liquidity tidak berpengaruh terhadap kinerja keuangan bank dengan tingkat signifikansi lebih besar 2,5%.

KATA KUNCI : asstes, capital, earnings, , kinerja keuangan, dan liquidity

Abstract

In this study, using statistical regression tool. Regression was used is the classical assumption test, linear regression, F-test and T-test. Sampling study using purposive sampling method, the sample of 20 banking companies in accordance with the criteria ditentukan.Berdasarkan results of 20 banks, it is known that simultaneous variable capital, assets, earnings, and liquidity siagnifikan affect the financial performance of the bank 0.004 significance level less than 0.005. From the partial calculation using T test (T-test) result that assets and earnings variables significantly affect the financial performance of the bank's significance is smaller than 2.5%, while capital and liquidity variable does not affect the bank's financial performance to the level of significance larger 2.5%.

KEYWORDS : asstes, capital, earnings, , financial performance, dan liquidity

PENDAHULUAN

Laporan keuangan merupakan media atau perantara untuk mengetahui semua informasi tentang aktivitas perusahaan. Biasanya, seiring dengan berjalannya sistem akuntansi perusahaan, maka dapat memperoleh laporan keuangan (Sofyan, 2011 : 1). Dalam UU No. 10/1998 bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Rindjin, 2003 : 14).

Secara umum, cara untuk menilai kinerja keuangan perbankan biasanya dipergunakan lima aspek penilaian yaitu CAMEL (Capital, Assets, Management, Earning, Liquidity). Rasio CAMEL adalah rasio yang mengidentifikasikan suatu hubungan atau selisih antara suatu jumlah tertentu dengan jumlah yang lain yang terdapat dalam laporan keuangan suatu lembaga keuangan (IAI, 1995). Rasio-rasio yang digunakan dalam penelitian ini yaitu untuk mewakili dari aspek penilaian CAEL yaitu 1). rasio CAR (Capital Adequacy Ratio) untuk aspek capital (permodalan); 2). rasio NPL mewakili aspek assets; 3). rasio BO/PO(Biaya Operasional/Pendapatan Operasional) untuk aspek earnings; dan 4). rasio LDR (Loan to Deposit Ratio ) untuk aspek liquidity. Empat dari lima aspek tersebut yaitu capital, assets, earning, liquidity dinilai dengan menggunakan rasio keuangan.

Sebelum membuat keputusan dari laporan keuangan, dilakukan analisis terhadap laporan keuangan dengan menggunakan rasio keuangan. Perbedaan jenis perusahaan dapat menimbulkan perbedaan rasio-rasio yang penting, misalnya mengenai rasio likuiditas untuk bank berbeda dengan rasio likuiditas pada perusahaan manufaktur (Sofyan, 2011 : 297 ). Untuk rasio keuangan bank terdiri dari rasio likuiditas, solvabilitas (capital/permodalan), rasio rentabilitas, rasio resiko usaha bank, dan rasio efeisiensi usaha. Tingkat kesehatan bank merupakan hasil penelitian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi

atau kinerja suatu bank melalui penilaian faktor permodalan, kualitas asset, manajemen, rentabilitas, likuiditas.

.Dari pemikiran tersebut, mendorong peneliti untuk mengetahui pengaruh variabel capital, assets, earnings, dan liquidity terhadap kinerja keuangan perbankan secara simultan dan secra parsial.

METODE PENELITIAN

Obyek penelitian yang digunakan dalam peneltian ini adalah perusahaan perbankan terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010 yang diambil secara acak (random). Secara garis besar variabel yang dianalisis adalah variabel terikat dan variabel bebas. Variabel terikat yang dalam penelitian ini menggunakan kinerja keuangan perbankan, sedangkan variabel bebas yang digunakan adalah capital (X1) yang diukur dengan rasio CAR, assets (X2) yang diukur dengan rasio NPL, earnings (X3) yang diukur dengan rasio BO/PO dan liquidity (X4) yang diukur dengan rasio LDR.

Penelitian ini yang digunakan sebagai variabel kinerja keuangan bank adalah pertumbuhan laba perusahaan perbankan. Laba merupakan keuntungan yang berasal dari hasil operasi suatu perusahaan dalam satu periode akuntansi. Variabel capital yang diukur dengan rasio CAR yang diperoleh dengan membandingkan modal sendiri dengan aktiva tertimbang menurut resiko yang dihitung dari bank yang bersangkutan (Harmono, 2011 :116), yang dirumuskan sebagai berikut:

CAR=

Modal

x 100%

Aktiva Tertimbang Menurut Msiko (AIMR)

Untuk variabel assets diukur dengan rasio NPL yang diperoleh dari perhitungan kualitas produktif bermasalah dengan aktiva produktif (NPL), yang dapat dihitung dengan:

NPL- Kualitasproduktifbermasalah

Aktiva produktif

Aspek earnings dihitung atau diukur dengan menggunakan rasio BOPO

digunakan untuk mengukur perbandingan biaya operasi/biaya intermediasi

terhadap pendapatan operasi yang diperoleh bank (Harmono, 2011 : 120). Rumus

untuk mnghituug rasio BOPO yaitu:

total beban operasional

B0∙'T,0 =----;---u-----------—t

total pendapatan operasional

Terahkir untuk variabel liquidity diukur dengan rasio LDR yang menurut Lely (2007) dihtung dengan menggunakan rumus:

LDR = s 1 qq%

Total Deposits

Data kuantitatif dalam penelitian merupakan data-data laporan keuangan pada perusahaan perbankan di Bursa Efek Indonesia (BEI) periode 2006-2010, sedangkan data kualitatif dalam penelitian merupakan gambaran umum dari perusahaan perbankan yang digunakan dalam penelitian. Sumber data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh secara tidak langsung dari pihak yang diteliti, melainkan menggunakan data yang dikumpulkan, diolah dan dipublikasikan oleh pihak lain.

Dalam metode pengumpulan sampel, teknik yang digunakan adalah teknik purposive random sampling yaitu suatu cara atau teknik untuk menen tukan sampel dengan ciri-ciri atau sifat-sifat yang bersangkutan dengan populasi yang sudah diketahui sebelumnya (Sugiyono, 2009 : 122). Langkah-langkah untuk mengambil sampel bank yang digunakan dalam penelitian, yaitu bank menerbitkan laporan keuangan selama lima tahun berturut-turut, yaitu tahun 20062010, dan laporan keuangan harus mempunyai tahun buku yang berakhir 31 Desember dan telah diaudit.

Jumlah keseluruhan bank yang terdaftar di BEI sebanyak 26 bank sedangkan yang memenuhi kriteria di atas sebanyak 20 bank.

1. Nama Bank Sebagai Sampel Penelitian

|

No. |

Nama Perusahaan |

No. |

Nama Perusahaan |

|

1 |

PT Bank Arta Niaga Kencana |

11 |

PT bank Negara Indonesia (Persero) Tbk |

|

2 |

PT Bank Bumiputra Indonesia Tbk |

12 |

PT Bank Niaga Tbk |

|

3 |

PT Bank Central Asia Tbk |

13 |

PT Bank NISP Tbk |

|

4 |

PT Bank Danamon Indonesia Tbk |

14 |

PT Bank Nusantara Parahyangan Tbk |

|

5 |

PT Bank Eksekutif Internasional Tbk |

15 |

PT Bank Permata Tbk |

|

6 |

PT Bank Internasional Indonesia Tbk |

16 |

PT Bank Rakyat Indonesia (Persero) Tbk |

|

7 |

PT Bank Kesawan Tbk |

17 |

PT Bank Swadesi Tbk |

|

8 |

PT Bank Lippo Tbk |

18 |

PT Pan Indonesian Bank Tbk |

|

9 |

PT Bank Mayapada Internasional Tbk |

19 |

PT Bank Arta Graha Internasional Tbk |

|

10 |

PT Bank Mega Tbk |

20 |

Citibank N.A |

Teknik analisis data yang digunakan dalam penelitaian ini adalah analisis linier berganda yaitu uji F (F-Test) untuk pengujian secara simultan dan uji T (T-Test) untuk yang pengujian secara parsial. Sebelum dilakukan analisis linier berganda, harus terlebih dahulu diuji dengan menggunakan uji asumsi klasik yang dilakukan untuk mengetahui hasil estimasi regresi yang dilakukan benar-benar

bebas dari adanya gejala multikolinearitas, gejala autokolerasi, dan gejala heteroskedastisitas.

HASIL DAN PEMBAHASAN

2. Tabel Deskripsi Hasil Penelitian

Descriptive Statistics

|

Mean |

Std. Deviation |

N | |

|

Pert Laba (Y) |

.2065 |

.38323 |

100 |

|

CAR (X1) |

.2245 |

.23502 |

100 |

|

NPL (X2) |

.1076 |

.21931 |

100 |

|

BOPO (X3) |

.8726 |

.18219 |

100 |

|

LDR (X4) |

1.2047 |

6.04236 |

100 |

Sumber : data diolah (2012)

Tabel di atas menunjukkan hasil dari input data Indonesian Capital Market Directory (ICMD) yang dihitung menggunakan rasio-rasio keuangan bank yang meliputi CAR, NPL, BOPO, dan LDR. Dari hasil pengolahan data dapat dilihat bahwa nilai rata-rata (mean) kinerja sebesar 0,2065. Variabel capital yang diukur dengan rasio CAR mempunyai nilai rata-rata (mean) sebesar 0,2245. Variabel assets yang diukur dengan rasio NPL mempunyai rata-rata (mean) sebesar 0,1076. Variabel earnings yang diukur dengan rasio BOPO mempunyai nilai rata-rata (mean) sebesar 0,8726. Nilai rata-rata (mean) variabel liquidity yang diukur dengan rasio LDR sebesar 1,2047.

Analisis Linier Berganda

3. Hasil Penaksiran dengan Model Regresi Linier Berganda

|

Variabel Bebas |

Koefisien Regresi |

Standard Error |

t-hitung |

Sig. |

|

CAR (X1) |

0,123 |

0,163 |

1,755 |

0,780 |

|

NPL (X2) |

-0,322 |

0,184 |

-2,347 |

0,014 |

|

BOPO (X3) |

-0,714 |

0,222 |

-3,517 |

0,009 |

|

LDR (X4) |

0,009 |

0,007 |

1,462 |

0,572 |

Sumber : data diolah (2012)

|

Konstanta |

0,880 |

|

R Square (R2) |

0,849 |

|

F-hitung |

4,210 |

|

Sig |

0,004 |

Berdasarkan rangkuman hasil analisis data yang terdapat pada tabel di atas maka dapat diperoleh persamaan regresi sebagai berikut:

Y = 0,880 + 0,123X1 - 0,322X2 - 0,714Xs + 0,009X4

Dari persamaan regresi di atas dapat dilihat apabila koefisien regresi variabel bebas yang bertanda positif berarti variabel bebas tersebut mempunyai pengaruh yang searah dengan kinerja keuangan bank (pertumbuhan laba) sedangkan bila koefisien regresi variabel bebas yang bertanda negatif berarti variabel bebas tersebut mempunyai pengaruh yang berlawanan kinerja keuangan bank (pertumbuhan laba).

Uji Asumsi Klasik

Uji asumsi klasik yang dilakukan yaitu uji multikolineritas, uji heteroskedastisitas, uji autokolerasi, dan uji normalitas. Uji multikolinearitas

dilakukan untuk menguji apakah dalam model regresi dtemukan adanya kolerasi antar variabel bebas.

-

4. Uji Multikoliniearitas dengan VIF

Collinearity Statistics

Variabel Bebas

|

CAR (X1) |

Tollerance |

VIF |

|

0,900 |

1,111 | |

|

NPL (X2) | ||

|

0,802 |

1,247 | |

|

BOPO (X3) | ||

|

0,804 |

1,244 | |

|

LDR (X4) | ||

|

0,791 |

1,263 |

Sumber : data diolah (2012)

Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolineritas adalah nilai Tolerance < 0,10 atau sama dengan nilai VIF > 10. Berdasarkan pada tabel di atas dijelaskan bahwa semua variabel bebas yang ada dalam model regresi mempunyai nilai VIF di bawah 10 dan nilai Tolerance lebih besar dari 10 persen (0,10). Hal tersebut, berarti tidak terjadi multikolineritas diantara variabel bebas tersebut.

Untuk uji heteroskedastisitas beertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari satu pengamatan ke pengamatan yang lain.

-

5. Hasil Uji Heteroskedastisitas dengan Uji Glejser

Coefficientsa

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig. | ||

|

B |

Std. |

Error |

Beta | |||

|

1 (Constant) |

.262 |

.183 |

1.429 |

.156 | ||

|

CAR (X1) |

-.111 |

.147 |

-.080 |

-.752 |

.454 | |

|

NPL (X2) |

-.184 |

.167 |

-.124 |

-1.102 |

.273 | |

|

BOPO (X3) |

.116 |

.201 |

.065 |

.580 |

.564 | |

|

LDR (X4) |

-.003 |

.006 |

-.061 |

-.539 |

.591 | |

a. Dependent Variable: Abs Unst Residual

Sumber : data diolah (2012)

Pada tabel di atas dapat dilihat bahwa semua variabel bebas yang diteliti nilai signifikansi di atas 0,05 ini berarti tidak ada yang signifikan sehingga dikatakan tidak terjadi heteroskedasitas.

Untuk uji autokorelasi dilakukan untuk mengetahui korelasi antaraa anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam data deret waktu).

6. Uji Autokorelasi dengan Uji Durbin-Watson

|

Model |

R |

R Square |

Adjusted R Square |

Std Error of the Estimate |

Durbin-Watson |

|

1 |

0,388a |

0,849 |

0,115 |

0,36056 |

2,154 |

Sumber : data diolah (2012)

Berdasarkan tabel di atas dapat dilihat bahwa nilai DW adalah 2,154 berarti berada daerah tidak adanya autokolerasi, karena daerah bebas autokolerasi yakni 1,53 - 2,47.

7. Uji Normalitas dengan Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

|

Unst Residual | ||

|

N |

100 | |

|

Normal Parameters a,b |

Mean |

-.0085828 |

|

Std. Deviation |

.43066191 | |

|

Most Extreme |

Absolute |

.133 |

|

Differences |

Positive |

.074 |

|

Negative |

-.133 | |

|

Kolmogorov-Smirnov Z |

1.327 | |

|

Asymp. Sig. (2-tailed) |

.059 | |

a. Test distribution is Normal.

b. Calculated from data.

Sumber : data diolah (2012)

Selanjutnya uji normalitas dilakuakan untuk menguji apakah dalam residual

dari model regresi yang dibuat berdistribusi normal atau tidak. Hasil dari uji

normalitas dapat dilihat dari tabel Kolmogorov-Smirnov. Berdasarkan tabel di

atas menunjukkan bahwa residual model berdistribusi normal. Hal ini dapat ditunjukkan oleh nilai Asymp. Sig (2-tailed) sebesar 0.059 yang lebih besar dari 0.05. Oleh karena itu model yang dibuat pantas digunakan untuk analisis lebih lanjut.

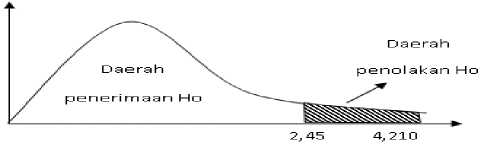

Untuk menguji pengaruh variabel capital, asset, earnings, dan liquidity (CAR, NPL, BOPO, LDR) terhadap kinerja keuangan bank yang terdaftar di Bursa Efek Indonesia (BEI) diakukan dengan uji F (F-Test). Setelah data diolah, dihasilkan F-hitung sebesar 4,210 dan taraf nyata 0,004; dengan F-tabel sebesar 2,45; taraf nyata 0,005, dan R2 = 0,849. Hasil tersebut mempunyai arti bahwa 84,9 persen variasi kinerja keuangan bank dipengaruhi oleh variasi CAR, NPL, BOPO, dan LDR sedangkan sisanya 15,1 persen dipengaruhi oleh faktor lainnya yang tidak dimasukkan dalam model tersebut. Penelitian ini mendukung hasil penelitian sebelumnya oleh Zainuddin dan Jogiyanto Hartono (1999) dalam penelitiannya manfaat rasio keuangan dalam memprediksi kinerja keuangan (dilihat dari pertumbuhan laba) ini membuktikan bahwa rasio-rasio keuangan signifikan untuk memprediksi kinerja keuangan (dilihat dari pertumbuhan laba).

Kurva Distribusi F untuk Pengujian Pengaruh CAR, NPL, BOPO, dan LDR terhadap Kinerja keuangan bank secara simultan

Untuk mengetahui pengaruh secara parsial rasio capital, asset, equity, dan liquidity (CAR, NPL, BOPO, LDR) terhadap kinerja keuangan bank yang terdaftar di Bursa Efek Indonesia (BEI) dilakukan uji T (T-Test). T-tabel untuk uji

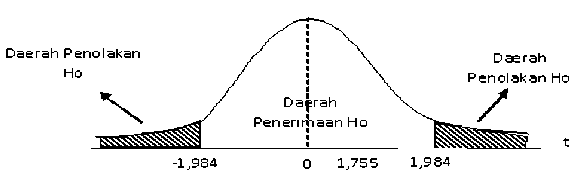

parsial dengan taraf nyata 0,025 adalah + 1,984. Untuk pengujian pengaruh CAR terhadap kinerja keuangan bank, setelah data diolah, diperoleh F-hitung 1,755 dengan taraf nyata 0,780. Oleh karena T hitung (1,755) < t tabel (1,984), dengan signifikansi pada α = 0.780 lebih besar dari level of significant pada α = 0,025 ini berarti tidak berpengaruh signifikan dan positif terhadap kinerja keuangan bank (dilihat dari pertumbuhan laba). Penelitian ini didukung hasil penelitian sebelumnya yaitu penelitian oleh Haryanto dan Prayudo (2008) yang menunjukkan bahwa rasio CAR, tidak berpengaruh signifikan terhadap laba usaha Bank Umum Swasta Nasional (Tbk.).

Kurva Distribusi t untuk Pengujian Pengaruh CAR Terhadap Kinerja Keuangan Bank

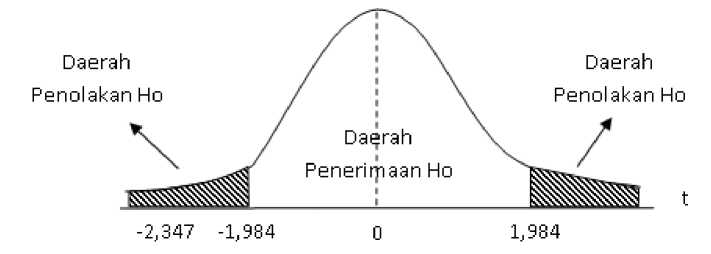

Untuk perhitungan dari variabel assets yaitu rasio NPL mempunyai t-hitung (-2,347) < t tabel (-1,984), dengan signifikansi pada α = 0.014 lebih kecil dari level of significant pada α = 0.025 dan koefisien regresi sebesar -0,322, ini berarti NPL berpengaruh signifikan negatif terhadap kinerja keuangan bank (dilihat dari pertumbuhan laba). NPL menunjukkan rasio pinjaman yang bermasalah terhadap total pinjamannya. Semakin tinggi NPL mengakibatkan semakin tinggi tunggakan bunga kredit yang berpotensi menurunkan pendapatan bunga serta menurunkan pendapatan.

Kurva Distribusi t untuk Pengujian Pengaruh NPL Terhadap Kinerja Keuangan Bank

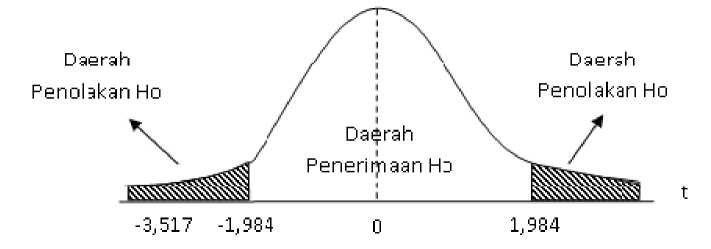

Untuk rasio BOPO yang mengukur tentang variabel earnings mempunyai t-hitung (-3,517) < t tabel (-1,984), dengan signifikansi pada α = 0.009 lebih kecil dari level of significant pada α = 0.025 dan koefisien regresi sebesar -0,714, ini berarti BOPO berpengaruh signifikan dan negatif terhadap kinerja keuangan bank (pertumbuhan laba). Penelitian ini mendukung penelitian oleh Yuliani (2007) bahwa BOPO berpengaruh signifikan efisiensi operasional dengan kinerja probabilitas pada sektor perbankan yang go publik di bursa efek jakarta.

Kurva Distribusi t untuk Pengujian Pengaruh BOPO Terhadap Kinerja Keuangan Bank

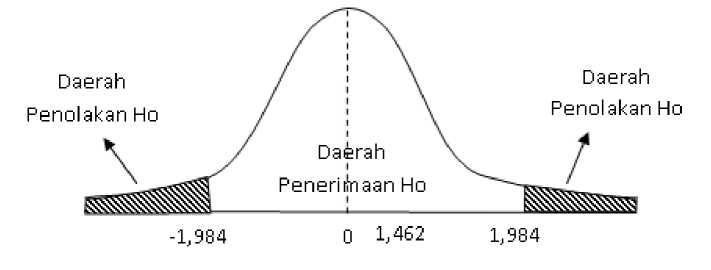

Dari hasil perhitungan uji secara parsial variabel liquidity yang diukur

dengan rasio LDR mempnyai t-hitung (1,462) < t-tabel (1,984), dengan

signifikansi pada α = 0,572 lebih besar dari level of significant pada α = 0.025

dan koefisien regresi sebesar 0,009, ini berarti LDR tidak berpengaruh signifikan terhadap kinerja keuangan bank (pertumbuhan laba). Penelitian ini mendukung penelitian sebelumnya yaitu penelitian oleh Rindy dan Tintri (2010), bahwa LDR tidak berpengaruh signifikan terhadap kualitas laba industri perbankan di Indonesia.

Kurva Distribusi t untuk Pengujian Pengaruh LDR Terhadap Kinerja Keuangan Bank

SIMPULAN DAN SARAN

Secara bersama-sama (simultan) kinerja keuangan perbankan yang dinyatakan dalam rasio-rasio keuangan yang terdiri dari variabel CAR, NPL, BOPO, dan LDR setelah dilakukan pengujian variabel tingkat signifikansi F (0,004) lebih kecil dari 5 % sehingga mempunyai pengaruh yang signifikan terhadap kinerja keuangan perbankan, sedangkan pengujian secara parsial hasil kinerja keuangan perbankan variabel capital yang diukur dengan rasio CAR tidak berpengaruh signifikan positif terhadap kinerja keuangan bank (dilihat dari pertumbuhan laba). Hasil penelitian ini mengindikasikan bahwa kinerja bank-bank di Indonesia mempunyai kecukupan modal yang baik, semakin tinggi CAR berarti semakin tinggi modal sendiri untuk mendanai aktiva produktif disertai dengan

resiko aktiva produktif yang rendah. sehingga akan semakin meningkatkan petumbuhan laba. Variabel assets yang diukur dengan NPL berpengaruh signifikan negatif terhadap kinerja keuangan bank (dilihat dari pertumbuhan laba). Pengaruh negatif yang ditunjukkan oleh NPL mengindikasikan bahwa semakin tinggi kredit macet dalam pengelolaan kredit bank yang ditunjukkan dalam NPL yang semakin meningkat maka akan menurunkan tingkat pendapatan bank sehingga mempengaruhi pertumbuhan laba.

Hasil dari variabel earnings yang diukur dengan rasio BOPO adalah berpengaruh signifikan dan negatif terhadap kinerja keuangan bank (pertumbuhan laba). Hal ini berarti bahwa semakin kecil BOPO menunjukkan semakin efisien bank dalam menjalankan usaha pokoknya terutama kredit berdasarkan jumlah dana yang berhasil dikumpulkan. Terakhir, hasil dari pengolahan data untuk variabel liquidity yang diukur oleh LDR adalah tidak berpengaruh signifikan positif terhadap kinerja keuangan bank (pertumbuhan laba). Nilai positif yang ditunjukkan LDR menunjukkan bahwa semakin tinggi LDR menunjukkan semakin berisiko kondisi likuiditas bank, sebaliknya semakin rendah LDR menunjukkan kurangnya efektivitas bank dalam menyalurkan kredit

Hasil penelitian ini menegaskan bahwa variabel yang berpengaruh paling besar adalah NPL kemudian BOPO, dimana kedua variabel tersebut (NPL dan BOPO) mempunyai pengaruh yang signifikan terhadap kinerja keuangan bank. Berdasarkan hasil analisis tersebut menunjukkan bahwa manajemen bank perlu memperhatikan NPL, karena NPL merupakan variabel yang paling dominan dan konsisten dalam mempengaruhi kinerja keuangan bank, artinya manajemen bank perlu menjaga NPL agar tetap dibawah 5%. Maka, manajemen bank harus

menjaga NPL agar rendah dengan cara lebih hati-hati dalam penyaluran kredit dan melakukan penagihan lebih efektif.

REFERENSI

Dahlan Siamat. 1995. Manajemen Bank Umum. Inter Media - Jakarta

Danang Sunyoto. 2011.Praktik SPSS untuk Kasus. Yogyakarta. Nuha Medika

Harahap, Sofyan Syafri. 2011. Analisis Kritis Atas laporan Keuangan. Cetakan ke-10. PT RajaGrafindo Persada, Jakarta.

Harmono, 2009. Manajemen Keuangan Berbsis Balanced Scorecard : Pendekatan Teori, Kasus, dan Riset Bisnis. Edisi 1, Cetakan 2. PT Bumi Aksara. Jakarta. 2011.

Haryanto dan Prayudo. 2008. Tinjauan Tentang Variabel-variabel CAMEL Terhadap Laba Usaha Pada Bank Umum Swasta Nasional. Jurnal Keuangan dan Perbankan, Vol.12, No. 2 Mei 2008, hal 283-295.

Imam Ghozali. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Cetakan IV. Semarang. Universitas Diponegoro.

Indonesian Capital Market Directory (ICMD).

Jonni Manurung dan Adler Haymans Manurung. 2009. Ekonomi Keuangan & Kebijakan Moneter. Jakarta. Salemba Empat.

Kasmir, Pemasaran Bank , Prenada Media , Jakarta , 2004.

Lely. 2007. Evaluasi Pengaruh CAMEL Terhadap Kinerja Perusahaan. BULETIN STUDI EKONOMI Volume 12 Nomor 1 Tahun 2007

Lukman Denda Wijaya. 2003. Manajemen Perbankan. Jakarta. Ghalia Indonesia

Martono , Bank dan Lembaga Keuangan lainnya , Bag. Penerbitan Fakultas Ekonomi UII , Yogyakarta , 2002

Mudrajad Kuncoro dan Suhardjono. 2002. Manajemen Perbankan : Teori Dan Aplikasi. Yogyakarta. BPFE Yogyakarta.

Mulyadi, 2001. Balanced Scorecard. Alat Manajemen Kontemporer untuk

Pelipatganda kinerja Keuangan Perusahaan, Salemba Empat, Jakarta. 416

Nata Wirawan. 2002. Pengantar Statistik Untuk Ekonomi Dan Bisnis. Edisi I. Denpasar: Fakultas Ekonomi Universitas Udayana

Prasad, Ravinder, dan Maheshwara. 2011. A CAMEL Model Analysis Of Public & Private Sector Banks In India. Journal On Banking Financial Services & Insurance Volume 1, Issue 5 (August, 2011)

Rindy dan Tintri. 2010. Effect On The Quality Of Earnings Ratio CAMEL (Case Study Of Registered Commercial Banks In Indonesia Stock Exchange). Universitas Gunadarma

Rindjin. 2003. Pengantar Perbankan Dan Lembaga Keuangan Bukan Bank. Cetakan kedua. Jakarta. PT Gramedia Pustaka Utama.

Santoso, Singgih. 2004. SPSS Mengolah Data Profesional. Cetakan Keempat. Jakarta : PT. Elek Media Komputindo

Sawir, Agnes. 2005. Analisis Kinerja Keuangan Dan Perencanaan Keuaangan Perusahan. Jakarta. PT Gramedia Pustaka Baru

Sudirman, I Wayan. 2000. Manajemen Perbankan Suatu Aplikasi Dasar. Edisi Pertama. Denpasar

Sugiono. 2003. Metode Penelitian Bisnis. Cetakan Kelima. Bandung : CV. Alfabeta

Wijayati, dkk, 2005, “Kemampuan Informasi Keuangan Memprediksi Perubahan Laba”, Jurnal Bisnis dan Manajemen, Vol. 5, No. 1

Yuliani. 2007. Hubungan Efisiensi Operasional Dengan Kinerja Probabilitas Pada Sektor Perbankan Yang Go Publik Di Bursa Efek Jakarta. Jurnal Manajemen & Bisnis Sriwijaya Vol. 5 No 10 Desember 2007

Zainuddin dan Hartono, Jogianto. 1999. “ Manfaat Raiso Keuangan dalam Memprediksi Pertumbuhan Laba: Suatu Studi Empiris pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta” Jurnal Riset Akuntansi Indonesia, Volume 2 No. 1,Januari 1999

Discussion and feedback