PENGARUH PROFITABILITAS, LIKUIDITAS, PERTUMBUHAN, DAN INVESTMENT OPPORTUNITY SET TERHADAP NILAI PERUSAHAAN

on

E-Jurnal Manajemen Unud, Vol. 5, No.7, 2016: 4545-4547

ISSN : 2302-8912

PENGARUH PROFITABILITAS, LIKUIDITAS, PERTUMBUHAN, DAN INVESTMENT OPPORTUNITY SET TERHADAP NILAI PERUSAHAAN

Ni Kadek Ayu Sudiani 1

2

Ni Putu Ayu Darmayanti 2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia e-mail: ayu_sudiani@yahoo.co.id

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh profitabilitas, likuiditas, pertumbuhan, dan investment opportunity set terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah seluruh perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia yang berjumlah 37 perusahaan periode 2012-2014. Teknik penentuan sampel yang digunakan adalah purposive sampling, sehingga sampel akhir yang didapatkan adalah 26 perusahaan yang tergabung dalam sektor industri barang konsumsi di Bursa Efek Indonesia periode 2012-2014. Teknik analisis data yang digunakan adalah uji asumsi klasik dan analisis regresi linear berganda dengan bantuan aplikasi SPSS 22 for windows. Hasil analisis menunjukkan bahwa: profitabilitas dan investment opportunity set berpengaruh positif dan signifikan terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia periode 20122014, likuiditas dan pertumbuhan berpengaruh negatif namun tidak signifikan terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia periode 2012-2014.

Kata kunci: profitabilitas, likuiditas, pertumbuhan, investment opportunity set, nilai perusahaan

ABSTRACT

The purpose of this study was to determine the effect of profitability, liquidity, growth, and investment opportunity set on firm value consumer goods industry sector in the Indonesia Stock Exchange. The population in this study are all companies in the consumer goods industry sector Indonesia Stock Exchange amounted to 37 companies 2012-2014. Sampling technique used was purposive sampling, so that the final sample that is obtained is 26, a company incorporated in consumer goods industry sector in Indonesia Stock Exchange 2012-2014. Data analysis technique used is the classical assumption test and multiple linear regression analysis with the help of SPSS 22 for windows. The results of the analysis show that: profitability and investment opportunity set positive and significant impact on corporate value consumer goods industry sector in Indonesia Stock Exchange 2012-2014 period, liquidity and negatively affect growth but not significant to the company's value consumer goods industry sector in Indonesia Stock Exchange 2012-2014.

Keywords: profitability, liquidity, growth, investment opportunity set, firm value

PENDAHULUAN

Keberadaan pasar modal di Indonesia sangat diperlukan oleh perusahaan karena dengan menerbitkan sahamnya di bursa efek, maka hal ini akan menarik investor untuk menanamkan modalnya dan menghasilkan dana bagi perusahaan yang dapat dipergunakan untuk kegiatan operasional perusahaan dan sekaligus akan meningkatkan nilai perusahaan.

Menurut Wahyudi dan Hartini (2006), nilai perusahaan adalah harga pasar dari saham perusahaan yang terbentuk antara pembeli dan penjual di saat terjadi transaksi, karena harga pasar saham dianggap sebagai cerminan dari nilai aset perusahaan yang sesungguhnya. Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Nilai perusahaan dapat menggambarkan keadaan perusahaan. Persepsi investor pada tingkat keberhasilan perusahaan dicerminkan melalui nilai perusahaan. Investor yang berinvestasi dana mereka di pasar modal tidak hanya memiliki tujuan jangka pendek, tetapi juga memperoleh pendapatan jangka panjang. Investor harus memanfaatkan semua informasi untuk menganalisis pasar dan berinvestasi dengan harapan untuk mendapatkan keuntungan (Budiandriani dan Mahfudnurnajamuddin, 2014).

Tolak ukur yang sering dipakai untuk mengukur nilai perusahaan adalah price book value, yang dapat diartikan sebagai hasil dari perbandingan antara harga saham dengan nilai buku. Semakin tinggi price book value menunjukkan tingkat kemakmuran pemegang saham yang juga semakin tinggi merupakan tujuan utama dari perusahaan. Menurut Nurhayati (2013) dan Kusuma,dkk. (2012), faktor-faktor

yang mempengaruhi nilai perusahaan adalah profitabilitas, likuiditas, ukuran perusahaan, tingkat pertumbuhan, sedangkan menurut Frederik,dkk. (2012) dan Nugroho (2012), faktor-faktor yang mempengaruhi nilai perusahaan adalah investment opportunity set, leverage, dividend yield. Berdasarkan kajian teori dan research gap dari beberapa penelitian sebelumnya, peneliti hanya menggunakan empat variabel yaitu profitabilitas, likuiditas, pertumbuhan dan investment opportunity set yang dianggap sangat dominan dalam mempengaruhi nilai perusahaan.

Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya. Profit yang tinggi memberikan indikasi prospek perusahaan yang baik sehingga dapat memicu investor untuk ikut meningkatkan permintaan saham. Semakin baik pertumbuhan profitabilitas perusahaan berarti prospek perusahaan di masa depan dinilai semakin baik di mata investor. Apabila kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham juga akan meningkat (Husnan, 2001:317).

Dengan indikator profitabilitas yaitu Return on Equity (ROE), nilai perusahaan akan terlihat baik jika kinerja perusahaan baik pula, dengan kata lain perusahaan yang menguntungkan adalah perusahaan yang memiliki ROE tinggi (Wira, 2011). Semakin berhasil perusahaan meningkatkan ROE, semakin tinggi pula harga saham dan membuat perusahaan mudah menarik dana baru. Return On Equity dihitung dengan membagi laba dengan modal pemegang saham. Apabila terdapat kenaikkan permintaan saham suatu perusahaan, maka akan menaikkan harga saham tersebut di

pasar modal. Hal ini ditangkap oleh investor sebagai sinyal positif dari perusahaan sehingga akan meningkatkan kepercayaan investor serta akan mempermudah manajemen perusahaan untuk menarik modal dalam bentuk saham.

Nurhayati (2013) menyatakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Hal ini sejalan dengan penelitian Nurmalasari (2002), Ali (2009), Dewi,dkk. (2014), dan Ayuningtias (2013). Hasil yang berbeda menurut Analisa (2011) yang menyatakan bahwa profitabilitas memiliki pengaruh negatif signifikan terhadap nilai perusahaan. Hal ini sejalan dengan penelitian Juhandi,dkk. (2013) dan Sudiyanto,dkk. (2012).

Nilai likuiditas yang tinggi mencerminkan kemampuan perusahaan yang tinggi untuk memenuhi kewajiban jangka pendeknya. Perusahaan yang memiliki nilai likuiditas yang baik akan dianggap memiliki kinerja yang baik oleh investor. Menurut Sartono (2010:114) Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban finansial yang berjangka pendek tepat pada waktunya. Ukuran likuiditas perusahaan yang diproksikan dengan current ratio (CR) yang merupakan perbandingan antara aktiva lancar (current asset) dengan hutang lancar (current liabilities). Likuiditas yang tinggi menunjukkan kekuatan perusahaan dari segi kemampuan untuk memenuhi hutang lancar dari harta lancar yang dimiliki sehingga hal ini meningkatkan kepercayaan pihak luar terhadap perusahaan tersebut. Mahendra et al. (2012), menemukan bahwa likuiditas berpengaruh positif signifikan terhadap nilai perusahaan. Hasil ini sejalan dengan penelitian Prisiliarompas (2013) dan Rustam (2013). Hasil yang berbeda yaitu menurut Wulandari (2014) likuiditas

berpengaruh negatif namun tidak signifikan terhadap nilai perusahaan. Hasil ini sejalan dengan penelitian Susilawati (2014), Nurhayati (2013) dan Nugroho (2012).

Nilai perusahaan juga dapat dipengaruhi oleh pertumbuhan perusahaan. Informasi tentang adanya pertumbuhan perusahaan direspon positif oleh investor, sehingga akan meningkatkan harga saham. Pertumbuhan (growth) adalah seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang sama. Penelitian Kusumajaya (2011) menyatakan pertumbuhan perusahaan terhadap nilai perusahaan mempunyai pengaruh positif signifikan. Hasil ini sejalan dengan penelitian yang dilakukan oleh Dewi,dkk. (2014), Pangulu (2014) dan Wahyudi dan Hartini (2006). Hasil yang berbeda ditemukan oleh Wardjono (2010) menyatakan bahwa pertumbuhan perusahaan memiliki pengaruh negatif signifikan terhadap nilai perusahaan. Hasil ini sejalan dengan penelitian yang dilakukan oleh Subekti (2001) dan Puspita dan Mahfud (2011).

Myers (dalam Hasnawati, 2005:117) memperkenalkan investment opportunity set (IOS) dalam kaitannya untuk mencapai tujuan perusahaan. Menurutnya IOS memberikan petunjuk yang lebih luas dimana nilai perusahaan sebagai tujuan utama tergantung pada pengeluaran perusahaan di masa yang akan datang dengan nilai/return sebagai hasil dari keputusan investasi untuk menghasilkan nilai perusahaan. Menurut Nurcahyo dan Putriani (2009) menyatakan, Market to Book Value of Equity (MBVE) merupakan proksi IOS berdasarkan harga yang melihat pertumbuhan perusahaan dari kemampuan perusahaan dalam mendapatkan dan mengelola modal.

Penelitian Pratiska (2012) menyatakan investment opportunity set berpengaruh positif signifikan terhadap nilai perusahaan. Hasil ini sejalan dengan penelitian Nasrum (2013), Wijaya dan Bandi (2010), Pujiati dan Widanar (2009), Slater dan Zwirlein (1996) dan Rachmawati dan Triatmoko (2007). Hasil yang berbeda menurut Frederik,dkk. (2015) menyatakan investment opportunity set berpengaruh negatif namun tidak signifikan terhadap nilai perusahaan. Hasil ini sejalan dengan penelitian Kaestner dan Liu (1998) dan Darminto (2010).

Penelitian ini dilakukan pada sektor industri barang konsumsi. Sektor industri barang konsumsi (consumer goods) merupakan industri dengan prospek yang cukup baik. Saat ini 50% pertumbuhan ekonomi Indonesia yang positif dikontribusikan oleh sektor industri barang konsumsi. Kenaikan indeks sektoral pada sektor industri barang konsumsi banyak didukung oleh kenaikan harga saham emiten-emiten yang tergabung didalamnya, yang terdiri dari 37 emiten. Beberapa nama emiten yang cukup dikenal ikut mendorong kinerja indeks sektoral ini secara signifikan antara lain PT Multi Bintang Indonesia Tbk (MLBI), PT Delta Djakanto Tbk (DLTA), PT Merek Indonesia Tbk (MERK), PT Handjaya Mandala Sampoerna Tbk (HMSP) dan PT Gudang Garam Tbk (GGRM). Tujuan penelitian ini adalah untuk mengetahui pengaruh profitabilitas, likuiditas, pertumbuhan, dan investment opportunity set terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia.

Profitabilitas merupakan rasio yang dapat mewakili kinerja keuangan perusahaan, dimana meningkatnya kinerja keuangan perusahaan akan meningkatkan return yang akan di dapatkan oleh investor. Profitabilitas dapat dihitung dengan ROE

(return on equity). Return On Equity mencerminkan tingkat hasil pengembalian investasi bagi pemegang saham. Profitabilitas yang tinggi mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang saham. Maka, akan terjadi hubungan positif antara profitabilitas dengan harga saham dimana tingginya harga saham akan mempengaruhi nilai perusahaan.

Hasil penelitian Dewi,dkk. (2014), semakin tinggi ROE maka semakin tinggi juga price book value sebagai ukuran dari nilai perusahaan karena investor akan membeli saham-saham dan akan lebih tertarik dengan ROE atau bagian dari total profitabilitasnya ke pemegang saham. Sejalan dengan hasil penelitian Nurmalasari (2002), Ali (2009), Ayuningtias (2013), Suprantiningrum dan Sabat (2013), bahwa besarnya keuntungan yang diperoleh perusahaan melalui modal yang dimiliki akan meningkatkan nilai perusahaan. Penelitian lainnya yang sejalan yaitu Marangu dan Ambrose (2014).

H1 : Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan sektor industri barang konsumsi di BEI.

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang segera harus dipenuhi atau pada saat ditagih (Raharjaputra, 2009:194). Likuiditas dalam teori berhubungan positif dengan nilai perusahaan. Semakin tinggi likuiditas maka nilai perusahaan tinggi dan semakin rendah likuiditas maka nilai perusahaan rendah. Kemampuan kas yang tinggi akan berdampak terhadap kemampuan kewajiban jangka pendek perusahaan dan berdampak positif terhadap nilai perusahaan.

Menurut Mahendra et al. (2012), menemukan bahwa likuiditas berpengaruh positif signifikan terhadap nilai perusahaan. Hasil ini sejalan dengan penelitian Prisiliarompas (2013) dan Rustam (2013). Berdasarkan uraian tersebut maka dapat dikembangkan hipotesis sebagai berikut:

H2 : Likuiditas berpengaruh positif dan signifikan terhadap nilai perusahaan sektor industri barang konsumsi di BEI.

Wahyudi dan Hartini (2006) menyebutkan bahwa investasi perusahaan dalam aktiva tetap adalah potensi keuntungan bagi perusahaan di masa depan, sehingga pertumbuhan perusahaan adalah hal positif yang dapat meningkatkan nilai perusahaan. Semakin besar tingkat pertumbuhan perusahaan maka akan semakin tinggi potensi profitabilitas perusahaan di masa depan sehingga semakin tinggi pula nilai perusahaan. Pertumbuhan perusahaan dapat menjadi indikator dari nilai perusahaan. Dari sudut pandang investor, pertumbuhan perusahaan menunjukkan sinyal positif dan perkembangan yang baik dimana pertumbuhan suatu perusahaan tersebut memiliki dampak menguntungkan dan perusahaan juga mengharapkan rate of return dari investasi yang dilakukan.

Hal ini berarti pertumbuhan perusahaan menunjukkan pengaruh yang positif terhadap nilai perusahaaan, dimana semakin baik pertumbuhan perusahaan maka nilai perusahaan akan meningkat. Hasil ini sejalan dengan penelitian Noerirawan dan Abdul (2012) dan Kusumajaya (2011). Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis sebagai berikut:

H3 : Pertumbuhan berpengaruh positif dan signifikan terhadap nilai perusahaan sektor industri barang konsumsi di BEI.

Keputusan investasi tidak dapat diamati secara langsung sehingga diperlukan proksi dalam pengukurannya, yakni Market to Book Value of Equity (MBVE). MBVE merupakan proksi IOS berdasarkan harga yang melihat pertumbuhan perusahaan dari kemampuan perusahaan dalam mendapatkan dan mengelola modal. IOS akan memberikan informasi tentang prospek pendapatan yang diperoleh di masa yang akan datang. Optimalisasi nilai perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan (Fama, 1978).

Penelitian yang dilakukan Nasrum (2013) menyatakan keputusan investasi berpengaruh positif terhadap nilai perusahaan. Hal ini sama dengan hasil penelitian yang dilakukan oleh Hasnawati (2005:123) Wijaya dan Bandi (2010), Pujiati dan Widanar (2009), Slater dan Zwirlein (1996), Rachmawati dan Triatmoko (2007) dan Pratiska (2012) yang menyatakan IOS berpengaruh positif terhadap nilai perusahaan. Dengan demikian keterkaitan antara IOS dengan nilai perusahaan dapat dirumuskan melalui hipotesis sebagai berikut:

H4 : Investment Opportunity Set berpengaruh positif dan signifikan terhadap nilai perusahaan sektor industri barang konsumsi di BEI.

METODE PENELITIAN

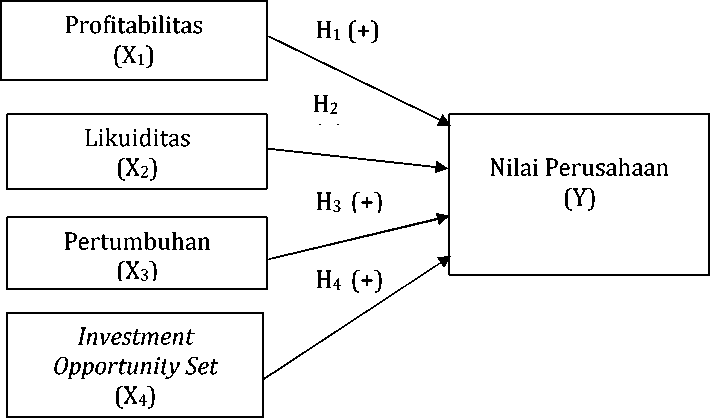

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan yang berbentuk asosiatif. Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh ataupun juga hubungan antara dua variabel atau lebih (Sugiyono, 2013:6). Berdasarkan hipotesis yang telah diuraikan sebelumnya, maka dapat dibuat gambar pengaruh antara variabel terikat dan variabel bebas seperti berikut:

Gambar 1. Kerangka Konseptual

Sumber: datasekunder diolah,( 2016)

Penelitian ini dilakukan pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2014 yang dapat diakses melalui www.idx.co.id. Pemilihan lokasi di BEI karena memberikan informasi yang lengkap tentang data-data keuangan perusahaan. Objek dalam penelitian ini adalah Nilai

Perusahaan yang diukur dengan Price Book Value (PBV) pada perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia periode 2012-2014.

Variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2013:59). Variabel terikat dalam penelitian ini adalah Nilai Perusahaan yang diukur dengan Price Book Value (PBV). Nilai perusahaan adalah nilai pasar yang mencerminkan kinerja perusahaan tersebut yang dapat dilihat dari harga sahamnya, semakin tinggi nilai perusahaan maka semakin tinggi keuntungan yang didapat investor. Nilai perusahaan diukur dengan PBV pada perusahaan industri barang konsumsi di Bursa Efek Indonesia periode 2012-2014.

Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variable terikat (Sugiyono, 2013:59). Variabel bebas dalam penelitian ini adalah profitabilitas yang diukur dengan retun on equity (ROE), likuiditas yang diukur dengan current ratio (CR), pertumbuhan yang diukur dengan growth dan investment opportunity set yang diukur dengan rasio nilai buku ekuitas (market to book value of equity). Rasio profitabilitas dalam penelitian ini diproksikan menjadi ROE. Return On Equity digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih setelah pajak berdasarkan modal perusahaan industri barang konsumsi di Bursa Efek Indonesia periode 20122014. Pengukuran likuiditas dalam penelitian ini digunakan rasio lancar atau current ratio. Current Ratio merupakan perbandingan antara aktiva lancar dengan kewajiban lancar pada perusahaan industri barang konsumsi di Bursa Efek Indonesia periode 2012-2014. Pertumbuhan perusahaan pada penelitian ini diukur dengan growth

(pertumbuhan asset). Pertumbuhan perusahaan adalah selisih total aset yang dimiliki oleh perusahaan pada periode sekarang dengan periode sebelumnya terhadap total aset periode sebelumnya pada perusahaan industri barang konsumsi di Bursa Efek Indonesia periode 2012-2014. Pengukuran menggunakan market to book value of equity dan ratio capital expenditure to BVA yang memiliki pengaruh yang besar terhadap nilai perusahaan. Rasio market to book value of equity merupakan proksi berdasarkan harga perusahaan industri barang konsumsi di Bursa Efek Indonesia periode 2012-2014. Rasio ini dapat diperoleh dengan mengalikan jumlah lembar saham beredar dengan harga penutupan saham terhadap total ekuitas (Nurcahyo dan Putriani, 2009).

Penelitian ini menggunakan data kuantitatif, yaitu data penelitian yang berupa angka-angka (Sugiyono, 2013:12). Data kuantitatif dalam penelitian ini adalah laporan keuangan pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia selama periode 2012–2014.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data Sekunder merupakan data yang diperoleh secara tidak langsung dari perusahaan dan dalam bentuk sudah jadi serta sudah dipublikasikan. Data tersebut diperoleh dari produk Indonesian Capital Market Directory (ICMD) dan situs resmi Bursa Efek Indonesia (BEI).

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013:115). Populasi

dalam penelitian ini adalah seluruh perusahaan pada sektor industri barang konsumsi yang berjumlah 37 yang terdaftar di Bursa Efek Indonesia periode 2012-2014. Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2013:116). Teknik penentuan sampel yang digunakan dalam penelitian ini adalah nonprobability sampling dengan teknik purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu, dimana anggota sampel akan dipilih sedemikian rupa sehingga sampel yang dibentuk tersebut dapat mewakili sifat-sifat populasi (Sugiyono, 2013:120). Sampel akhir adalah 26 perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2014 yang ditunjukkan pada Tabel 1.

Tabel 1.Prosedur Pemilihan Sampel

|

NO |

Distribusi Sampel |

Total |

|

1 |

Perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012-2014 |

37 |

|

2 |

Perusahaan yang tidak menerbitkan data keuangan secara lengkap sesuai kebutuhan penelitian ini selama periode 2012-2014 |

(4) |

|

3 |

Perusahaan yang mengalami kerugian atau laba negatif selama periode 20122014 |

(7) |

|

Jumlah Sampel |

26 |

Sumber: Data sekunder diolah, (2016)

Metode pengumpulan data yang digunakan dalam penelitian ini adalah observasi non partisipan, yaitu metode teknik pengumpulan data dengan melakukan pencatatan terhadap data-data yang diperlukan pada perusahaan sektor industri barang konsumsi yang terdaftar di BEI dimana peneliti tidak terlibat langsung dalam aktivitas perusahaan dan hanya sebagai pengamat independent. Data-data yang diperlukan berupa laporan keuangan perusahaan sektor industri barang konsumsi yang diperoleh dari produk ICMD dan www.idx.co.id.

Analisis regresi linier berganda menggunakan alat bantu SPSS (Statistical Package for Social Science) versi 22 for windows. Secara sistematik persamaan dalam regresi ini dapat dilihat dalam model matematis sebagai berikut (Wirawan,

2002:267) :

Y=a1+b1Xl+b2X2+b3X3+b4X4+ei.....................(9)

Keterangan :

|

Y |

= Nilai Perusahaan |

|

a b1,b2,b3,b4 X1 X2 X3 X4 ei |

= Konstanta = Koefisien Regresi = Profitabilitas = Likuiditas = Pertumbuhan = Investment Opportunity Set = Standar error |

Penelitian ini menggunakan analisis regresi linier berganda karena untuk mengetahui pengaruh variabel independen (profitabilitas, likuiditas, pertumbuhan, dan investment opportunity set) terhadap variabel dependen (nilai perusahaan). Alasan lain peneliti menggunakan analisis regresi linier berganda karena variabel independennya lebih dari satu.

HASIL DAN PEMBAHASAN

Berdasarkan pengolahan data dengan menggunakan SPSS (Statistical Package for Social Science) versi 22 for windows, diperoleh statistik deskriptif yang memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata, dan nilai standar deviasi dari masing-masing variabel yang diteliti pada perusahaan

sektor industri barang konsumsi di BEI periode 2012-2014. Statistik deskriptif dapat dilihat pada tabel 2 yaitu :

Tabel 2.

Statistik Deskriptif

|

N |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

Nilai Perusahaan |

78 |

,37 |

53,59 |

7,09 |

11,50658 |

|

Profitabilitas |

78 |

,64 |

143,53 |

26,75 |

32,87402 |

|

Likuiditas |

78 |

51,39 |

790,40 |

249,88 |

150,31385 |

|

Pertumbuhan |

78 |

-5,63 |

62,91 |

16,41 |

14,06650 |

|

IOS |

78 |

37,18 |

5359,01 |

647,53 |

1066,17320 |

|

Valid N (listwise) |

78 |

Sumber : data sekunder diolah, (2016)

Statistik deskriptif pada Tabel 2 menunjukkan bahwa variabel nilai perusahaan (Y) rata-ratanya (mean) sebesar 7,09 persen yang memiliki arti bahwa perusahaan sampel memiliki nilai perusahaan (price book value) rata-rata sebesar 7,09 persen dalam satu periode. Standar deviasi sebesar 11,50658 persen, lebih besar dari nilai rata-rata menunjukkan bahwa tingginya variasi data nilai perusahaan (price book value) yang menjadi sampel penelitian. Nilai perusahaan (price book value) terendah adalah 0,37 persen yaitu pada PT. Kedawung Setia Industrial Tbk. (KDSI) tahun 2014, sedangkan nilai yang tertinggi adalah 53,59 persen yaitu pada PT Unilever Indonesia Tbk. (UNVR) tahun 2014.

Variabel Profitabilitas (X1) rata-ratanya (mean) sebesar 26,75 persen yang memiliki arti bahwa perusahaan sampel memiliki profitabilitas (return on equity) rata-rata sebesar 26,75 persen dalam satu periode. Standar deviasi sebesar 32,87402 persen, lebih besar dari nilai rata-rata menunjukkan bahwa tingginya variasi data profitabilitas (return on equity) yang menjadi sampel penelitian. Profitabilitas (return on equity) terendah adalah 0,64 persen yaitu pada PT Martina Berto Tbk. (MBTO)

tahun 2014, sedangkan nilai yang tertinggi adalah 143,53 persen yaitu pada PT Multi Bidang Indonesia Tbk. (MLBI) tahun 2014.

Variabel Likuiditas (X2) rata-ratanya (mean) sebesar 249,88 persen yang memiliki arti bahwa perusahaan sampel memiliki likuiditas (current ratio) rata-rata sebesar 249,88 persen dalam satu periode. Standar deviasi sebesar 150,31385 persen, lebih besar dari nilai rata-rata menunjukkan bahwa tingginya variasi data likuiditas (current ratio) yang menjadi sampel penelitian. Likuiditas (current ratio) terendah adalah 51,39 persen yaitu pada PT Multi Bidang Indonesia Tbk. (MLBI) tahun 2014, sedangkan nilai yang tertinggi adalah 790,40 persen yaitu pada PT Kedaung Indah Can Tbk. (KICI) tahun 2014.

Variabel Pertumbuhan (X3) rata-ratanya (mean) sebesar 16,41 persen yang memiliki arti bahwa perusahaan sampel memiliki pertumbuhan (growth) rata-rata sebesar 16,41 persen dalam satu periode. Standar deviasi sebesar 14,06650 persen, lebih besar dari nilai rata-rata menunjukkan bahwa tingginya variasi data pertumbuhan (growth) yang menjadi sampel penelitian. Pertumbuhan (growth) (X3) terendah adalah -5,63 persen yaitu pada PT Multi Bidang Indonesia Tbk. (MLBI) tahun 2012, sedangkan nilai yang tertinggi adalah 62,91 persen yaitu pada PT Wismilak Inti Makmur Tbk. (WIIM) tahun 2012.

Variabel Investment Opportunity Set (X4) rata-ratanya (mean) sebesar 647,53 persen yang memiliki arti bahwa perusahaan sampel memiliki investment opportunity set (market book value of equity) rata-rata sebesar 647,53 persen dalam satu periode. Standar deviasi sebesar 1066,17320 persen, lebih besar dari nilai rata-rata

menunjukkan bahwa tingginya variasi data investment opportunity set (market book value of equity) yang menjadi sampel penelitian. Investment opportunity set (market book value of equity) (X4) terendah adalah 37,18 persen yaitu pada PT. Kedawung Setia Industrial Tbk. (KDSI) tahun 2014, sedangkan nilai yang tertinggi adalah 5359,01 persen yaitu pada PT Unilever Indonesia Tbk. (UNVR) tahun 2014.

Model analisis yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Analisis ini digunakan untuk mengetahui ada tidaknya pengaruh antara variabel bebas yaitu Profitabilitas (ROE) (X1), Likuiditas (CR) (X2), Pertumbuhan (GROWTH) (X3) dan Investment Opportunity Set (MBVE) (X4) terhadap variabel terikat yaitu Nilai perusahaan (Y) yang diproksikan dengan price book value pada sektor industri barang konsumsi di Bursa Efek Indonesia periode 2012-2014. Untuk mempermudah pengolahan data, maka digunakan program SPSS. Adapun rangkuman hasil analisis regresi dapat dilihat pada Tabel 3 berikut ini.

Tabel 3.

Analisis Regresi Linear Berganda

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

1 (Constant) |

-,523 |

,841 |

-,622 |

,536 | |

|

Profitabilitas |

,260 |

,016 |

,743 |

16,334 |

,000 |

|

Likuiditas |

-,003 |

,002 |

-,035 |

-1,315 |

,193 |

|

Pertumbuhan |

-,027 |

,021 |

-,033 |

-1,309 |

,195 |

|

IOS |

,003 |

,000 |

,253 |

5,564 |

,000 |

Sumber : data sekunder diolah, (2016)

Y = -0,523 + 0,260 X1 – 0,003 X2 – 0,027 X3+ 0,003 X4

Dimana:

Y = Nilai Perusahaan (PBV)

X1 = Profitabilitas (ROE)

X2 = Likuiditas (CR)

X3 = Pertumbuhan (GROWTH)

X4 = Investment Opportunity Set (MBVE)

β1 = 0,260, artinya bahwa setiap peningkatan 1 persen Profitabilitas (X1), maka nilai perusahaan (price book value) akan naik sebesar 0,260 kali dengan asumsi variabel lainnya konstan. β2 = - 0,003, artinya bahwa setiap peningkatan 1 persen Likuiditas (X2), maka nilai perusahaan (price book value) akan turun sebesar -0,003 kali dengan asumsi variabel lainnya konstan. β3 = - 0,027, artinya bahwa setiap peningkatan 1 persen Pertumbuhan (X3), maka nilai perusahaan (price book value) akan turun sebesar -0,027 kali dengan asumsi variabel lainnya konstan. β4 = 0,003, artinya bahwa setiap peningkatan 1 persen Investment Opportunity Set (X4), maka nilai perusahaan (price book value) akan naik sebesar 0,003 kali dengan asumsi variabel lainnya konstan.

Hasil persamaan regresi linier berganda tersebut menunjukkan arah pengaruh masing-masing variabel bebas terhadap variabel terikat yang ditunjukkan oleh masing-masing koefisien variabel bebasnya. Koefisien regresi variabel bebas yang bertanda positif berarti mempunyai pengaruh yang searah terhadap nilai perusahaan (price book value) sedangkan koefisien yang bertanda negatif mempunyai pengaruh yang berlawanan terhadap nilai perusahaan (price book value).

Tabel 4.

Uji Kelayakan Model

|

Model |

Sum of Squares |

Df |

Mean Square |

F |

Sig. |

|

1 Regression |

9781,195 |

4 |

2445,299 |

431,476 |

,000b |

|

Residual |

413,712 |

73 |

5,667 | ||

|

Total |

10194,907 |

77 |

Sumber : data sekunder diolah, (2016)

Berdasarkan Tabel 4 diperoleh nilai dari signifikansi 0,000 yang lebih kecil dari 0,05 sehingga dapat disimpulkan bahwa model ini layak digunakan dalam penelitian. Ini berarti bahwa ada pengaruh antara variabel bebas yaitu tingkat Profitabilitas (ROE), Likuiditas (CR), Pertumbuhan (GROWTH) dan Investment Opportunity Set (MBVE) terhadap variabel terikat Nilai Perusahaan (PBV).

Pengujian ini bertujuan untuk menguji hipotesis penelitian. Apabila tingkat signifikan yang diperoleh (sig) lebih kecil dari 0,05 maka hipotesis penelitian diterima. Hasil pengujian hipotesis penelitian (uji t) dapat dilihat pada tabel berikut :

Tabel 5.

Uji Hipotesis (Uji t)

|

Unstandardized Standardized Coefficients Coefficients Model B Std. Error Beta t |

Sig. |

|

1 (Constant) -,523 ,841 -,622 Profitabilitas ,260 ,016 ,743 16,334 Likuiditas -,003 ,002 -,035 -1,315 Pertumbuhan -,027 ,021 -,033 -1,309 IOS ,003 ,000 ,253 5,564 |

,536 ,000 ,193 ,195 ,000 |

Sumber : data sekunder diolah, (2016)

Untuk pengaruh variabel profitabilitas terhadap nilai perusahaan ditemukan Sig.t = 0,000 < taraf signifikansi (α) = 0,05, maka H0 ditolak atau H1 diterima, ini berarti profitabilitas berpengaruh positif dan signifikan secara parsial terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia periode 20122014.

Untuk pengaruh variabel likuiditas terhadap nilai perusahaan ditemukan Sig.t = 0,193 > taraf signifikansi (α) = 0,05 , maka H0 diterima atau H2 ditolak, ini berarti likuiditas berpengaruh negatif namun tidak signifikan secara parsial terhadap nilai

perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia periode 20122014.

Untuk pengaruh variabel pertumbuhan terhadap nilai perusahaan ditemukan Sig.t = 0,195 > taraf signifikansi (α) = 0,05, maka H0 diterima atau H3 ditolak, ini berarti pertumbuhan berpengaruh negatif namun tidak signifikan secara parsial terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia periode 2012-2014.

Untuk pengaruh variabel investment opportunity set terhadap nilai perusahaan ditemukan Sig.t = 0,000 < taraf signifikansi (α) = 0,05, maka H0 ditolak atau H4 diterima, ini berarti investment opportunity set berpengaruh positif dan signifikan secara parsial terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia periode 2012-2014.

Uji regresi secara parsial (t-test) ini juga untuk mengetahui variabel mana yang pengaruhnya paling dominan terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia periode 2012-2014. Dengan melihat Standardized Coefficients Beta variabel bebas yang berpengaruh signifikan terhadap variabel terikat, akan dapat diketahui variabel bebas mana yang berpengaruh dominan terhadap variabel terikat. Berdasarkan Tabel 5 terlihat bahwa Standardized Coefficients Beta yang terbesar adalah variabel bebas profitabilitas, yaitu sebesar 0,743. Ini berarti profitabilitas berpengaruh dominan terhadap nilai perusahaan, yaitu sebesar 74,30 persen pada sektor industri barang konsumsi di Bursa Efek Indonesia periode tahun 2012-2014.

Berdasarkan hasil analisis statistik dalam penelitian ini, ditemukan bahwa hipotesis pertama (H1) diterima dan dapat disimpulkan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia (BEI) periode 2012-2014. Hal tersebut berarti bahwa apabila profitabilitas semakin meningkat maka nilai perusahaan tersebut juga akan meningkat. Saidi (2004) yang menyatakan semakin tinggi kemampuan memperoleh laba, maka semakin besar return yang diharapkan investor, sehingga menjadikan nilai perusahaan menjadi lebih baik.

Hasil penelitian ini sesuai juga dengan Mardiyati, dkk. (2012) yang menyatakan bahwa profitabilitas atau ROE berpengaruh signifikan terhadap nilai perusahaan. Hal ini berarti semakin tinggi nilai profit yang didapat maka akan semakin tinggi nilai perusahaan. Karena profit yang tinggi akan memberikan indikasi prospek perusahaan yang baik sehingga dapat memicu investor untuk ikut meningkatkan permintaan saham. Permintaan saham yang meningkat akan menyebabkan nilai perusahaan yang meningkat. Hasil penelitian ini sejalan dengan Suprantiningrum dan Sabat (2013), Marangu dan Ambrose (2014), dan Nurhayati (2013), yang menemukan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan (price book value).

Berdasarkan pengujian yang dilakukan, ditemukan bahwa hipotesis kedua (H2) ditolak dan dapat disimpulkan bahwa likuiditas berpengaruh negatif namun tidak signifikan terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia (BEI) periode 2012-2014. Sawir (2009:10) yang menyatakan bahwa

current ratio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuidasi, sebaliknya current ratio yang terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampuan laba perusahaan.

Indikator current ratio dalam penelitian ini merupakan proksi dari variabel likuiditas dan menunjukkan bahwa terdapat pengaruh yang negatif namun tidak signifikan terhadap nilai perusahaan. Pengaruh negatif ini dikarenakan current ratio yang merupakan perbandingan antara aktiva lancar dengan hutang lancar. Apabila aktiva lancar yang terdiri dari kas, piutang usaha, persediaan ini semakin tinggi berarti ada dana yang mengganggur di perusahaan, yang mengakibatkan perusahaan tidak dapat secara optimal memanfaatkan aktiva lancarnya sehingga tidak dapat memakmurkan pemegang saham. Padahal untuk meningkatkan nilai perusahaan, perusahaan harus bisa memakmurkan pemegang saham. Hasil penelitian ini sejalan dengan Wulandari (2014), Susilawati (2014), Nurhayati (2013) dan Nugroho (2012), yang menemukan bahwa likuiditas berpengaruh negatif namun tidak signifikan terhadap nilai perusahaan (price book value).

Berdasarkan pengujian yang dilakukan, ditemukan bahwa hipotesis ketiga (H3) ditolak dan dapat disimpulkan bahwa pertumbuhan berpengaruh negatif namun tidak signifikan terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia (BEI) periode 2012-2014. Pertumbuhan perusahaan yang cepat akan mengakibatkan semakin besarnya kebutuhan dana untuk ekspansi. Semakin besar

kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba.

Perusahaan dengan tingkat pertumbuhan tinggi biasanya tidak membagikan laba sebagai deviden tetapi menggunakan labanya untuk ekspansi. Jika perusahaan menahan laba untuk ekspansi atau pembiayaan kegiatan operasional perusahaan maka dana untuk membayar dividen ke pemegang saham menjadi berkurang. Akibatnya pemegang saham tidak mendapatkan return dalam bentuk dividen dan minat para calon investor untuk membeli saham menjadi rendah yang dapat menyebabkan nilai perusahaan rendah. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Meythi (2012) dan Sari (2014), yang menemukan bahwa pertumbuhan berpengaruh negatif namun tidak signifikan terhadap nilai perusahaan (price book value).

Berdasarkan hasil penelitian ini, ditemukan bahwa hipotesis keempat (H4) diterima dan dapat disimpulkan bahwa IOS memiliki pengaruh positif dan signifikan terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia (BEI) periode 2012-2014. Market to Book Value of Equity merupakan proksi IOS berdasarkan harga yang melihat pertumbuhan perusahaan dari kemampuan perusahaan dalam mendapatkan dan mengelola modal. Untuk itu, hasil ini memberikan pengertian bahwa kesempatan investasi yang dilihat dari kemampuan perusahaan dalam mendapatkan dan mengelola modal berpengaruh dan signifikan terhadap nilai perusahaan.

IOS akan memberikan informasi tentang prospek pendapatan yang diperoleh di masa yang akan datang. Hasil penelitian menunjukkan bahwa apabila IOS meningkat

maka nilai perusahaan akan semakin meningkat dikarenakan semakin tinggi kesempatan yang dimiliki perusahaan untuk melakukan investasi dan diharapkan mendapatkan return yang lebih tinggi. IOS menunjukkan potensi pertumbuhan perusahaan, sehingga menjadi daya tarik investor karena akan menguntungkan investor ke depannya. Hasil penelitian ini sejalan dengan penelitian Hasnawati (2005:123), Pratiska (2012), yang menemukan bahwa IOS berpengaruh positif dan signifikan terhadap nilai perusahaan (price book value).

SIMPULAN DAN SARAN

Berdasarkan hasil penelitian, maka diperoleh simpulan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia periode 2012-2014, hasil tersebut membuktikan bahwa semakin tinggi nilai profit yang didapat maka akan semakin tinggi nilai perusahaan. Likuiditas berpengaruh negatif namun tidak signifikan terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia periode 20122014. Hasil tersebut membuktikan bahwa Pengaruh negatif ini dikarenakan apabila aktiva lancar semakin tinggi berarti ada dana yang mengganggur di perusahaan, yang mengakibatkan perusahaan tidak dapat secara optimal memakmurkan pemegang saham. Pertumbuhan berpengaruh negatif namun tidak signifikan terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia periode 20122014, hasil tersebut membuktikan bahwa Perusahaan dengan tingkat pertumbuhan tinggi biasanya tidak membagikan laba sebagai deviden tetapi menggunakan labanya

untuk ekspansi. Investment Opportunity Set berpengaruh positif dan signifikan terhadap nilai perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia periode 2012-2014, hasil tersebut membuktikan bahwa apabila IOS meningkat maka nilai perusahaan akan semakin meningkat dikarenakan semakin tinggi kesempatan yang dimiliki perusahaan untuk melakukan investasi.

Berdasarkan analisis yang telah dilakukan dan simpulan yang telah diperoleh, maka saran yang dapat disampaikan adalah perusahaan perlu memperhatikan variabel profitabilitas dan investment opportunity set di dalam pengelolaan perusahaan, karena terbukti berpengaruh signifikan terhadap nilai perusahaan. Penelitian selanjutnya diharapkan dapat mempertimbangkan penggunaan variabel lain, seperti total asset turn over, free cash flow, leverage, debt to equity, net profit margin, kepemilikan manajerial dan beberapa dari faktor lainnya. Tidak signifikannya dua variabel bebas dalam penelitian ini mungkin disebabkan penelitian ini murni hanya menggunakan faktor internal atau faktor fundamental perusahaan berdasarkan informasi di laporan keuangan perusahaan dan adanya keterbatasan jumlah sampel. Penelitian selanjutnya diharapkan dapat menggunakan faktor eksternal sebagai variabel penelitian.

REFERENSI

Ali, K. 2009. Analisis Faktor yang Mempengaruhi Struktur Modal serta Pengaruhnya terhadap Harga Saham Perusahaan Real Estate yang Go Public di Bursa Efek Indonesia,: Jurnal Manajemen dan Kewirausahaan 11 (1), pp: 38-45.

Ayuningtias, D. 2013. Pengaruh Profitabilitas terhadap Nilai Perusahaan: Kebijakan Dividen dan Kesempatan Investasi Sebagai Variabel Antara. Jurnal Ilmu dan Riset Akuntansi, 1(1), pp: 37-57.

Budiandriani dan Mahfudnurnajamuddin. 2014. The Influence of Intellectual Capital Components to Financial Performance and Value of the Firm Registered in Indonesia Stock Exchange. Research in Applied Economics, 6(1), pp: 216-224.

Darminto. 2010. Pengaruh Faktor Eksternal dan Berbagai Keputusan Keuangan terhadap Nilai Perusahaan. Jurnal Aplikasi manajemen, Vol. 8, No.1, Februari 2010. ISSN 1963-5241, pp: 138-150.

Dewi, P. Y. S., Gede, A. Y., dan Ananta, W. T. A. 2014. Pengaruh Struktur Modal, Pertumbuhan Perusahaan dan Profitabilitas terhadap Nilai Perusahaan pada Perusahaan LQ 45 di BEI periode 2008-2012. E-journal S1 Ak Universitas Pendidikan Ganesha, 2(1), pp: 1-10

Frederik, Priscilia G., Sibtje C. N., dan Victoria N., Untu. 2015. Analisis Profitabilitas, Kebijakan Hutang, dan Price Earning Ratio terhadap Nilai Perusahaan pada Perusahaan Retail Trade yang terdaftar di Bursa Efek Indonesia. Jurnal EMBA, 3(2), pp: 1242-1253.

Hasnawati, S. 2005. Dampak Set Peluang Investasi terhadap Nilai Perusahaan di Bursa Efek Jakarta”, JAAI, Volume 9 No. 2, Desember, pp: 117-126, Fakultas Ekonomi Universitas Lampung.

Husnan, S. 2001. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta : Unit Penerbit dan Percetakan AMP YKPN.

Juhandi, Nendi, Made S., Siti A., dan Rofiaty. 2013. The Effects of Internal factors and Stock Ownership Structure in Dividend Policy on Company’s Value (a Study on Manufacturing Companies Listed on the Indonesia Stock Exchange). International Journal of Business and Management Invention, 2(1), pp: 06-18.

Kaestner, R., dan Liu, F. Y. 1998. New Evidence on The Information content of Dividend Announcement, The Quarterly Review of Economics and Finance, Vol. 38, (2), pp: 251-274.

Kusuma, Ginanjar I., Suhadak, Dan Zainul, A. 2012. Analisis Pengaruh Profitabilitas (Profitability) dan Tingkat Pertumbuhan (Growth) terhadap Struktur Modal dan Nilai Perusahaan (Studi Pada Perusahaan Real Estate And Property yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2007-2011, Jurnal Fakultas Ilmu Administrasi Universitas Brawijaya, Malang. pp: 38-50.

Kusumajaya, D. K. O. 2011. Pengaruh Struktur Modal dan Pertumbuhan Perusahaan terhadap Profitabilitas dan Nilai Perusahaan pada Perusahaan Manufaktur di Bursa Efek Indonesia. Tesis Program Magister Studi Manajemen Program Pascasarjana. Fakultas Ekonomi Universitas Udayana.

Mahendra, A. D. dkk. 2012. Pengaruh kinerja keuangan terhadap nilai perusahaan pada perusahaan manufaktur di Bursa Efek Indonesia. Jurnal Manajemen, strategi bisnis, dan kewirausahaan. Vol.6. No.2, pp: 125-140.

Marangu, K., dan Ambrose, J. 2014. Price to Book Value Ratio and Financial Statement Variables (An Empirical Study of Companie Quyoted At Nairobi Securities Exchange Kenya). Global Journal of Commercer & Management Perspective, 3(6), pp: 50-56.

Mardiyati, U., Ahmad G. N., dan Putri, R. 2012. Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2005- 2010. Jurnal Riset Manajemen Sains Indonesia (JRMSI), Vol. 3, No. 1, 2012, pp: 45-60

Meythi. 2012. Pengaruh Struktur Modal terhadap Nilai Perusahaan dengan Pertumbuhan Perusahaan sebagai Variabel Moderating, Skripsi Program Pendidikan Profesi Akuntansi, Universitas Kristen Maranatha, Bandung.

Nasrum, M. 2013. The Influence Of Ownership Structure, Corporate Governance, Investment Decision, Financial Decision And Deviden Policy On The Firm Manufacturing Companies Listed On Indonesian Stock Exchange. Journal Managerial, 1(1), pp: 1-12.

Noerirawan, M. R., dan Abdul, M. 2012. Pengaruh Faktor Internal dan eksternal Perusahaan terhadap Nilai Perusahaan (Studi Empiris pada perusahaan Manufaktur yang terdaftar di BEI periode 2007-2010). Diponegoro Juornal Accounting, 1(2), pp: 1-12.

Nugroho, W. A. 2012. Pengaruh Profitabilitas, Likuiditas dan Leverage terhadap Nilai Perusahaan (Studi pada Perusahaan Sektor Manufaktur Di BEI Periode 2008-2011). Jurnal Universitas Muhammadiyah Surakarta. pp: 30-55.

Nurcahyo, B., dan Putriani, A. A. D. 2009. Analysis Of The Effect of Investment Opportunity Set (IOS) on Return Stock Company Manufacturing Sector, Jurnal Universitas Gunadarma. pp: 1-26.

Nurhayati, M. 2013. Profitabilitas, Likuiditas dan Ukuran Perusahaan Pengaruhnya terhadap Kebijakan Dividen dan Nilai Perusahaan Sektor Non Jasa. Jurnal. Keuangan dan Bisnis. pp: 65-80.

Nurmalasari, I. 2002. Analisis pengaruh faktor Profitabilitas terhadap Harga saham emiten LQ45 yang tercatat di Bursa Efek Jakarta periode 2005-2008. Jurnal Ekonomi dan Manejemen, 7(3), pp: 67-98.

Pangulu, A. L. 2014. Pengaruh Profitabilitas, Growth Opportunity, Dan Struktur Modal Terhadap Nilai Perusahaan (Studi Pada Perusahaan Perbankan Yang Terdaftar Di Bei Periode 2011- 2013). Jurnal Ilmiah. Fakultas Ekonomi Dan Bisnis Universitas Brawijaya, pp: 77-90.

Pratiska, N. G. A. P. S. 2012. Pengaruh Ios, Leverage, Dan Dividend Yield Terhadap Profitabilitas Dan Nilai Perusahaan Sektor Manufaktur Di Bei. E-Journal Ekonomi dan Bisnis, 2(3), pp: 147-174.

Prisiliarompas, G. 2013. Likuiditas Solvabilitas Dan Rentabilitas Terhadap Nilai Perusahaan Bumn Yang Terdaftar Dibursa Efek Indonesia. Jurnal Emba Vol.1 No.3 September 2013, pp: 252-262.

Pujiati, D., dan Widanar, E. 2009. Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan: Keputusan Keuangan sebagai Variabel Intervening. Jurnal Ekonomi Bisnis dan Akuntansi Ventura, Vol. 12. No.1, pp: 71-86.

Rachmawati, A., dan Triatmoko, H. 2007. Analisis Faktor-faktor yang Mempengaruhi Kualitas Laba dan Nilai Perusahaan. SNA X, Jurnal Manajemen, pp: 26-28.

Raharjaputra, H. 2009. Buku Panduan Praktis Manajemen Keuangan dan Akuntansi untuk Eksklusif Perusahaan. Jakarta: Salemba Empat.

Rustam, C. W. A. 2013. Pengaruh Tingkat Likuiditas, Solvabilitas, Aktivitas, Dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Real Estate Dan Property Di Bei Tahun 2006 – 2008. Jurnal Ekonom, Vol 16, No 2, April 2013, pp : 12-35.

Saidi. 2004. Faktor-faktor yang memengaruhi struktur modal pada perusahaan manufaktur go public di BEJ tahun 1997-2002. Jurnal Bisnis dan Ekonomi, Vol. 11(1), pp: 22-45.

Sartono, A. 2010. Manajemen Keuangan Teori Dan Aplikasi, Edisi empat, Yogyakarta: BPFE.

Sawir, A. 2009. Analisa Kinerja Keuangan dan Perencanaan keauangan Perusahaan, PT. Gramedia Pustaka Utama, Jakarta.

Slater, S. F. and Zwirlein, T. J. 1996. The Structure of Financial Strategy: Patterns in Financial Decision Making. Journal of Managerial and Decesion Economics (1986-1998), Vol. 17, No.3 pp: 253-270.

Sudiyatno, Bambang, Elen P., dan Andi, K. 2012. The Company’s Policy, Firm Performance, and Firm Value: An Empirical Research on Indonesia Stock Exchange. American International Journal of Coutemporary Research, 2(12): pp: 30-40

Sugiyono. 2013. Metodologi Penelitian Bisnis. CV. Alfabet. Bandung

Supratiningrum dan Sabat, N. A. 2013. Pengaruh Moderasi Pengungkapan Corporate Social Responsibility (CSR) dan Good Corporate Government (GCG) Terhadap Hubungan Return On Equity (ROE) dan Nilai Perusahaan. Jurnal Manajemen, pp: 83-97.

Susilawati. 2014. Pengaruh Kebijakan Dividen, Keputusan Investasi, Keputusan Pendanaan, Kepemilikan Institusional Dan Likuiditas Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2013, Jurusan Akuntansi, pp: 40-65.

Wahyudi, U., dan Hartini, P. P. 2006. “Implikasi Struktur Kepemilikan terhadap Nilai Perusahaan : dengan Keputusan Keuangan Sebagai variabel Intervening”. Simposium Nasional Akuntansi IX. Padang. Jurnal Manajemen, pp: 55-80.

Wardjono. 2010. Analisis Faktor-faktor yang Mempengaruhi Price to Book Value dan Implikasinya pada Return Saham. Jurnal Dinamika Keuangan dan Perbankan, 2(1), pp: 83-96.

Wijaya, L., dan Bandi, W. 2010. Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen terhadap Nilai Perusahaan. Simposium Nasional Akuntansi 13 Purwokerto. Jurnal Manajemen, pp: 60-95.

Wira, D. 2011. Analisis Fundamental Saham. Exceed. Jakarta

Wirawan, N. 2002. Cara Mudah Memahami Statistik 2 (Statistik Inferensia) Edisi Kedua. Denpasar: Keraras Emas.

Wulandari, D. R. 2014. PengaruhProfitabilitas, Operating Leverage, Likuiditas terhadap Nilai Perusahaan dengan Struktur Modal sebagai Intervening. Accounting Analysis Journal, pp: 26-55.

4574

Discussion and feedback